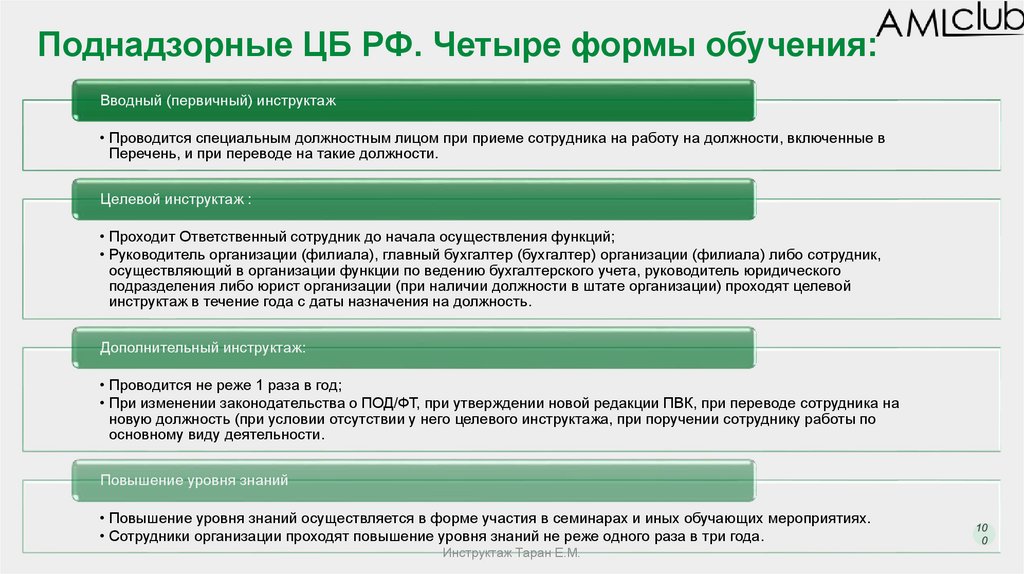

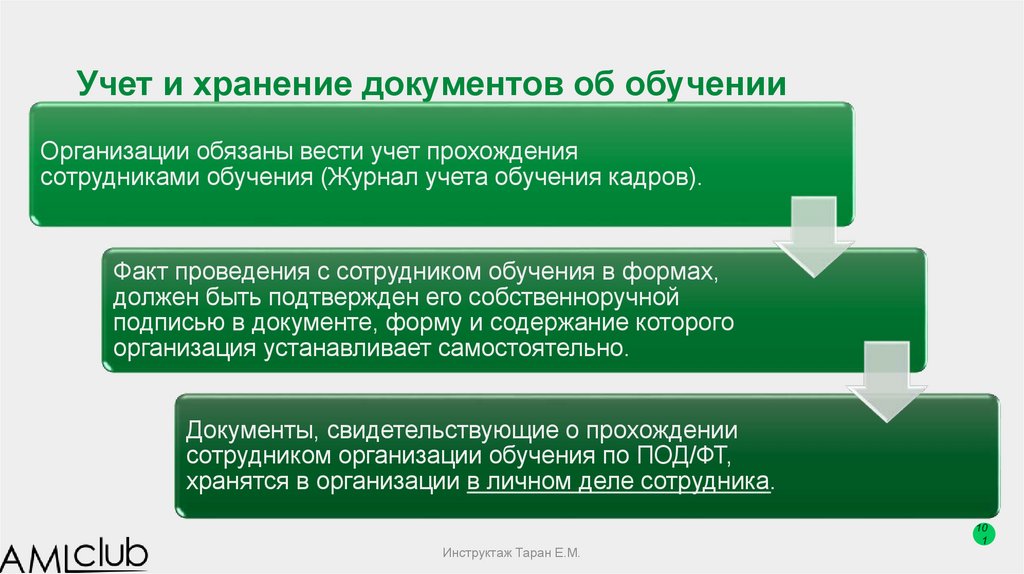

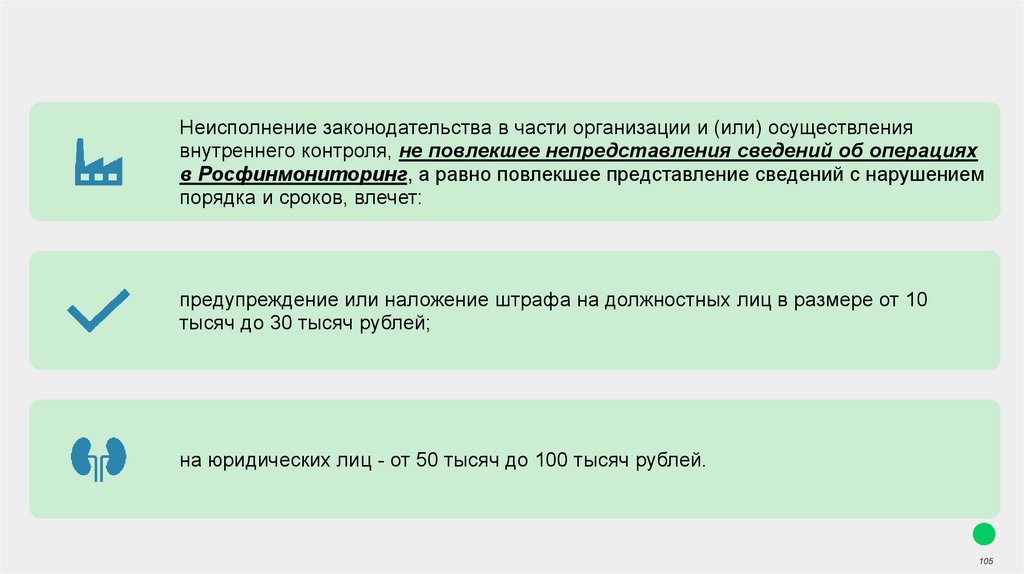

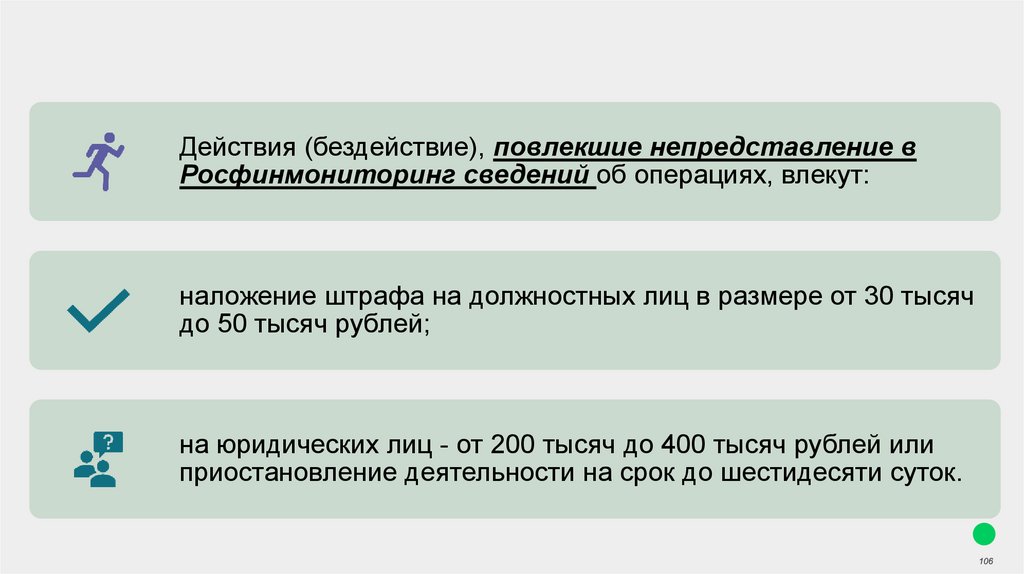

law

lawSimilar presentations:

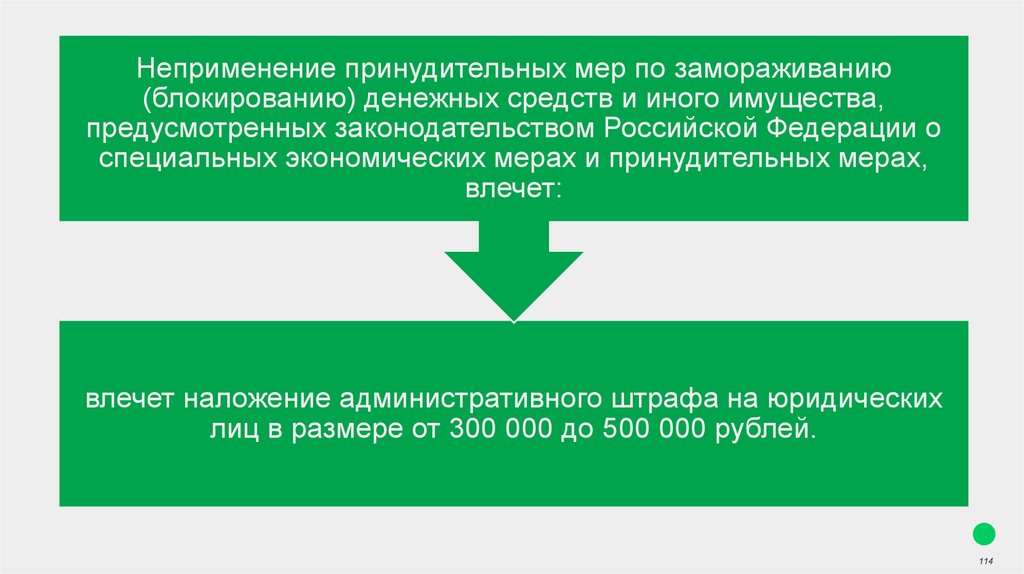

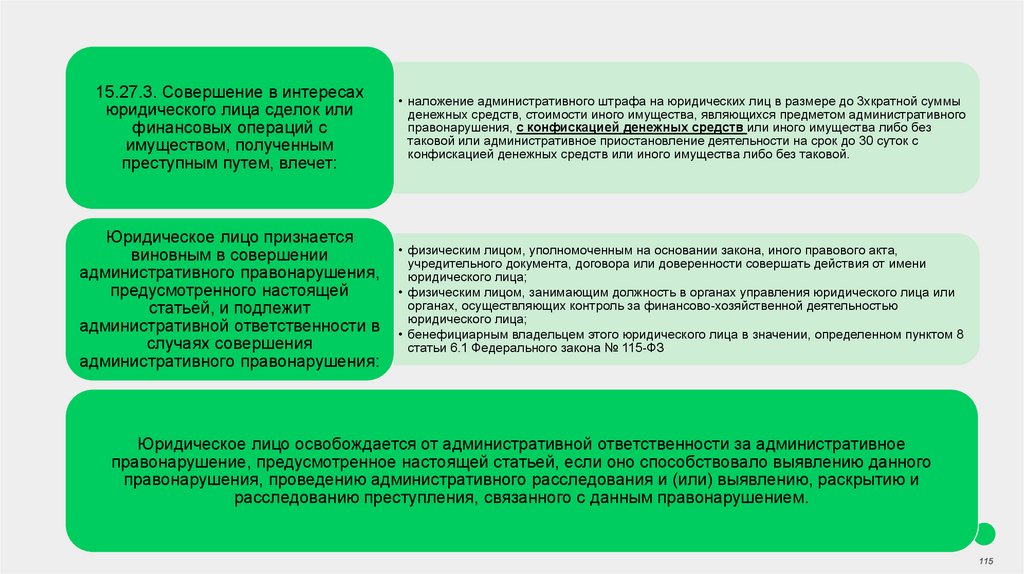

доходов, полученных преступным путем, финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем")

доходов, полученных преступным путем")

доходов, полученных преступным путем, и финансированию терроризма")

доходов и финансированию терроризма")

Противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

1.

Противодействие легализации (отмыванию) доходов,полученных преступным путем, и финансированию

терроризма

Инструктаж

Таран Елены Михайловны

2.

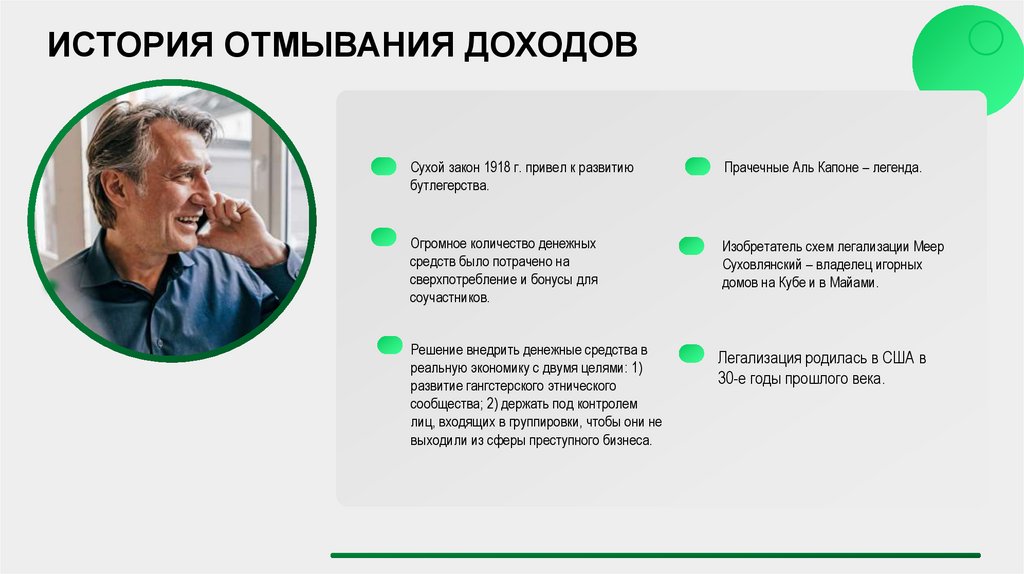

ИСТОРИЯ ОТМЫВАНИЯ ДОХОДОВСухой закон 1918 г. привел к развитию

бутлегерства.

Прачечные Аль Капоне – легенда.

Огромное количество денежных

средств было потрачено на

сверхпотребление и бонусы для

соучастников.

Изобретатель схем легализации Меер

Суховлянский – владелец игорных

домов на Кубе и в Майами.

Решение внедрить денежные средства в

реальную экономику с двумя целями: 1)

развитие гангстерского этнического

сообщества; 2) держать под контролем

лиц, входящих в группировки, чтобы они не

выходили из сферы преступного бизнеса.

Легализация родилась в США в

30-е годы прошлого века.

3.

ГЛАВА 1ОСНОВЫ

Основы ПОД/ФТ

4.

Верховенство нормативных правовых актов1 уровень:

Международные основы ПОД/ФТ

Международны

й

40 Рекомендаций ФАТФ / Конвенции ООН/Совета Европы - Содержат базовые подходы к ПОД/ФТ/ФРОМУ для

стран участниц

2 уровень:

Национальный

3 уровень:

Отраслевой

Законодательство государств

В Российской Федерации Росфинмониторинг определяет конкретные подходы к ПОД/ФТ с учетом

национального законодательства и рекомендаций ФАТФ

Акты регуляторов в области ПОД/ФТ

Конкретизируют национальное законодательство с учетом сфер деятельности организаций

4 уровень:

Локальный

Локальные акты организаций

Конкретизируют применение вышеуказанных НПА применительно к конкретной организации с учетом

специфики и масштабов деятельности

Инструктаж Таран Е.М.

4

5.

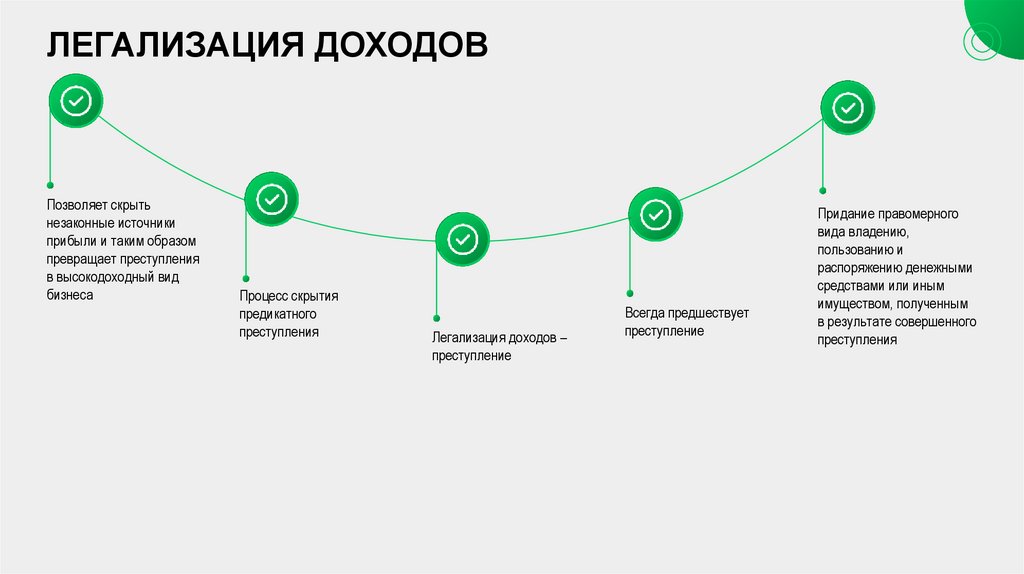

ЛЕГАЛИЗАЦИЯ ДОХОДОВПозволяет скрыть

незаконные источники

прибыли и таким образом

превращает преступления

в высокодоходный вид

бизнеса

Процесс скрытия

предикатного

преступления

Легализация доходов –

преступление

Всегда предшествует

преступление

Придание правомерного

вида владению,

пользованию и

распоряжению денежными

средствами или иным

имуществом, полученным

в результате совершенного

преступления

6.

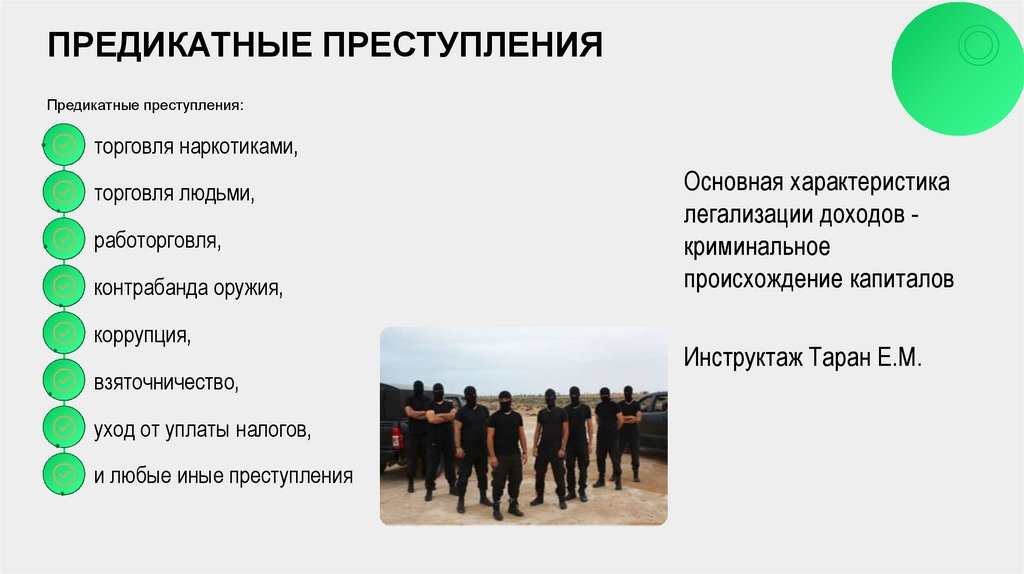

ПРЕДИКАТНЫЕ ПРЕСТУПЛЕНИЯПредикатные преступления:

торговля наркотиками,

торговля людьми,

работорговля,

контрабанда оружия,

коррупция,

взяточничество,

уход от уплаты налогов,

и любые иные преступления

Основная характеристика

легализации доходов криминальное

происхождение капиталов

Инструктаж Таран Е.М.

7.

Правовое регулирование ПОД/ФТ/ФРОМУв РФ

Контроль

Надзор

Регулирование

Инструктаж Таран Е.М.

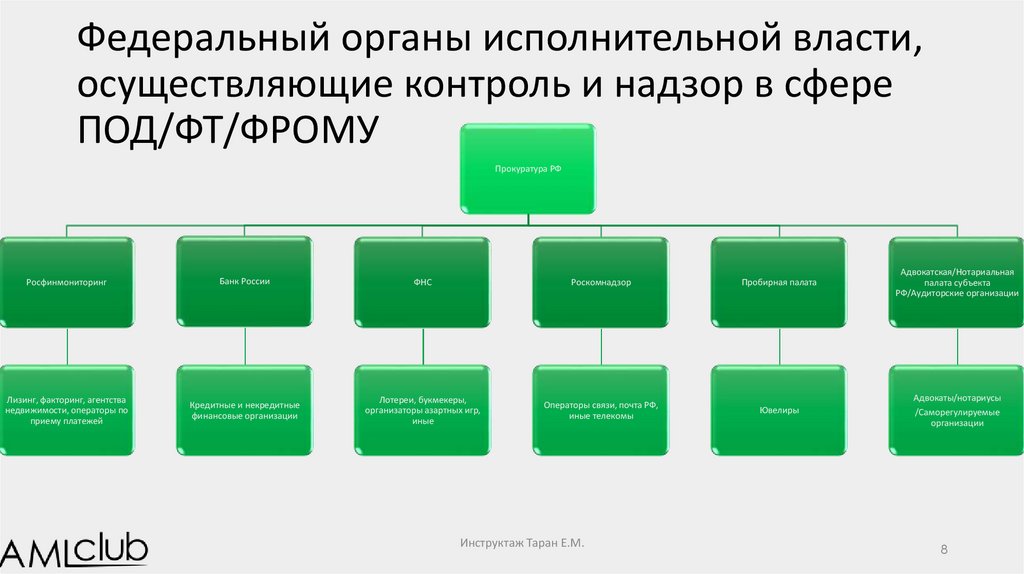

8.

Федеральный органы исполнительной власти,осуществляющие контроль и надзор в сфере

ПОД/ФТ/ФРОМУ

Прокуратура РФ

Росфинмониторинг

Банк России

ФНС

Роскомнадзор

Пробирная палата

Лизинг, факторинг, агентства

недвижимости, операторы по

приему платежей

Кредитные и некредитные

финансовые организации

Лотереи, букмекеры,

организаторы азартных игр,

иные

Операторы связи, почта РФ,

иные телекомы

Ювелиры

Инструктаж Таран Е.М.

Адвокатская/Нотариальная

палата субъекта

РФ/Аудиторские организации

Адвокаты/нотариусы

/Саморегулируемые

организации

8

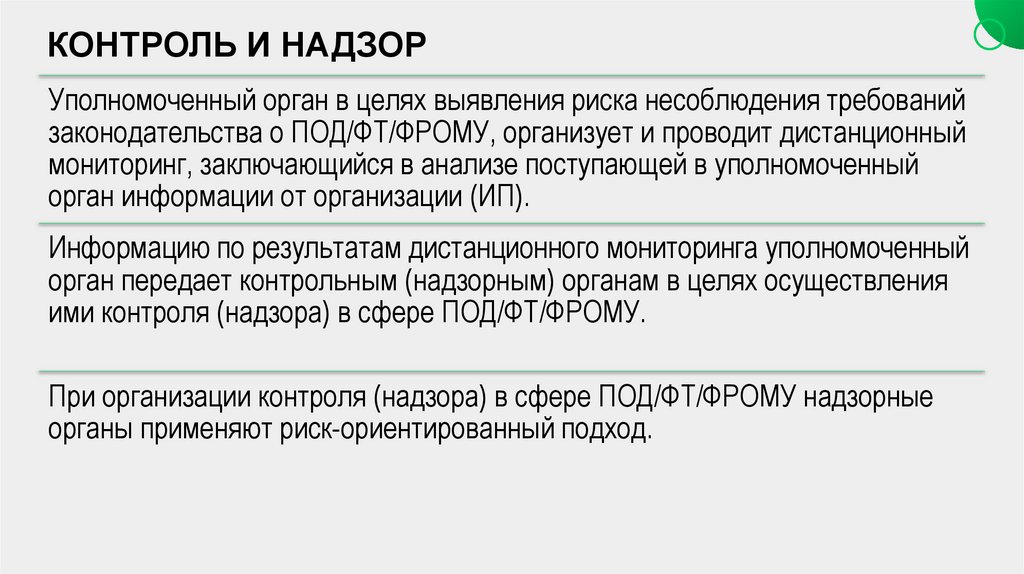

9.

КОНТРОЛЬ И НАДЗОРУполномоченный орган в целях выявления риска несоблюдения требований

законодательства о ПОД/ФТ/ФРОМУ, организует и проводит дистанционный

мониторинг, заключающийся в анализе поступающей в уполномоченный

орган информации от организации (ИП).

Информацию по результатам дистанционного мониторинга уполномоченный

орган передает контрольным (надзорным) органам в целях осуществления

ими контроля (надзора) в сфере ПОД/ФТ/ФРОМУ.

При организации контроля (надзора) в сфере ПОД/ФТ/ФРОМУ надзорные

органы применяют риск-ориентированный подход.

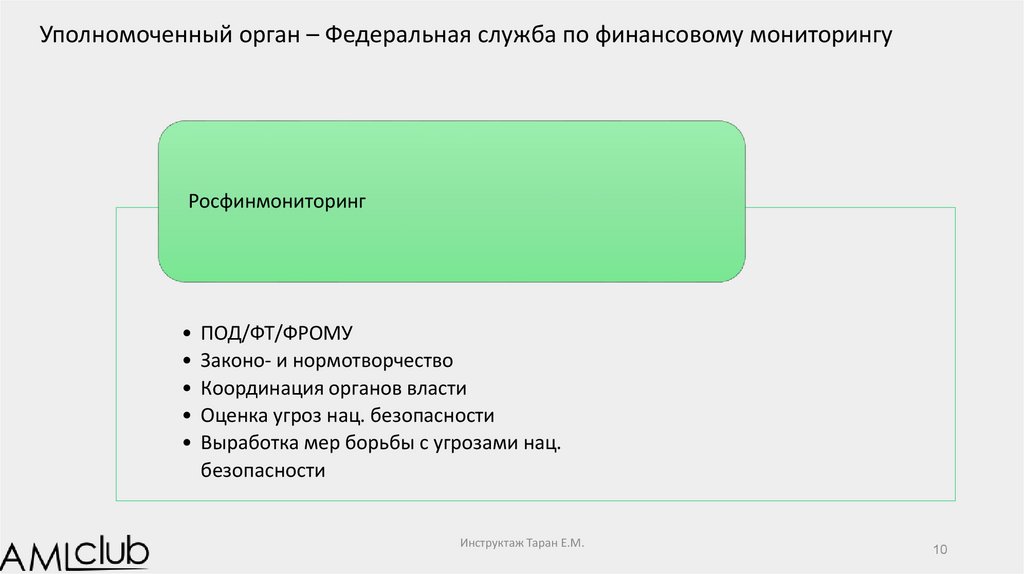

10.

Уполномоченный орган – Федеральная служба по финансовому мониторингуРосфинмониторинг

• ПОД/ФТ/ФРОМУ

• Законо- и нормотворчество

• Координация органов власти

• Оценка угроз нац. безопасности

• Выработка мер борьбы с угрозами нац.

безопасности

Инструктаж Таран Е.М.

10

11.

Права Центрального банка Российской ФедерацииВ соответствии с Федеральным

законом от 10.07.2002 г. № 86-ФЗ

«О Центральном банке Российской

Федерации (Банке России)» (далее

– Закон о Банке России), Банк

России является органом,

осуществляющим регулирование,

контроль и надзор в сфере

финансовых рынков за

некредитными финансовыми

организациями и (или) сфере их

деятельности в соответствии с

федеральными законами. Банк

России наделен следующими

правами:

В соответствии с Законом - разрабатывать и утверждать нормативные

правовые акты в сфере ПОД/ФТ/ФРОМУ;

В соответствии с Законом о Банке России - проводить проверки деятельности

НФО, направлять НФО обязательные для исполнения предписания, а также

применять к НФО предусмотренные федеральными законами и иные меры.

Аннулировать лицензию на осуществление профессиональной деятельности

(предусмотрено 115-ФЗ).

В соответствии с инструкцией Банка России 202-И «О порядке проведения

проверок» - запрашивать и получать документы по исполнению поднадзорной

организацией законодательства Российской Федерации о противодействии

легализации (отмыванию) доходов, полученных преступным путем,

финансированию терроризма и финансированию распространения оружия

массового уничтожения.

Иное.

11

12.

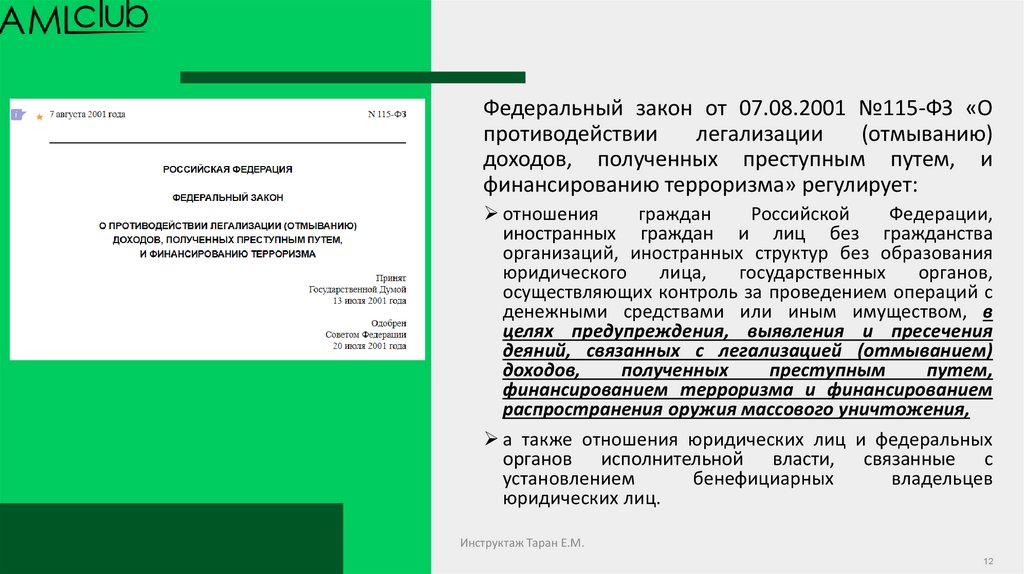

Федеральный закон от 07.08.2001 №115-ФЗ «Опротиводействии

легализации

(отмыванию)

доходов, полученных преступным путем, и

финансированию терроризма» регулирует:

отношения

граждан

Российской

Федерации,

иностранных граждан и лиц без гражданства

организаций, иностранных структур без образования

юридического

лица,

государственных

органов,

осуществляющих контроль за проведением операций с

денежными средствами или иным имуществом, в

целях предупреждения, выявления и пресечения

деяний, связанных с легализацией (отмыванием)

доходов,

полученных

преступным

путем,

финансированием терроризма и финансированием

распространения оружия массового уничтожения,

а также отношения юридических лиц и федеральных

органов исполнительной власти, связанные с

установлением

бенефициарных

владельцев

юридических лиц.

Инструктаж Таран Е.М.

12

13.

ГЛАВА 2Права и обязанности

ПРАВА

ОБЯЗАНН

ОСТИ

Инструктаж Таран Е.М.

13

14.

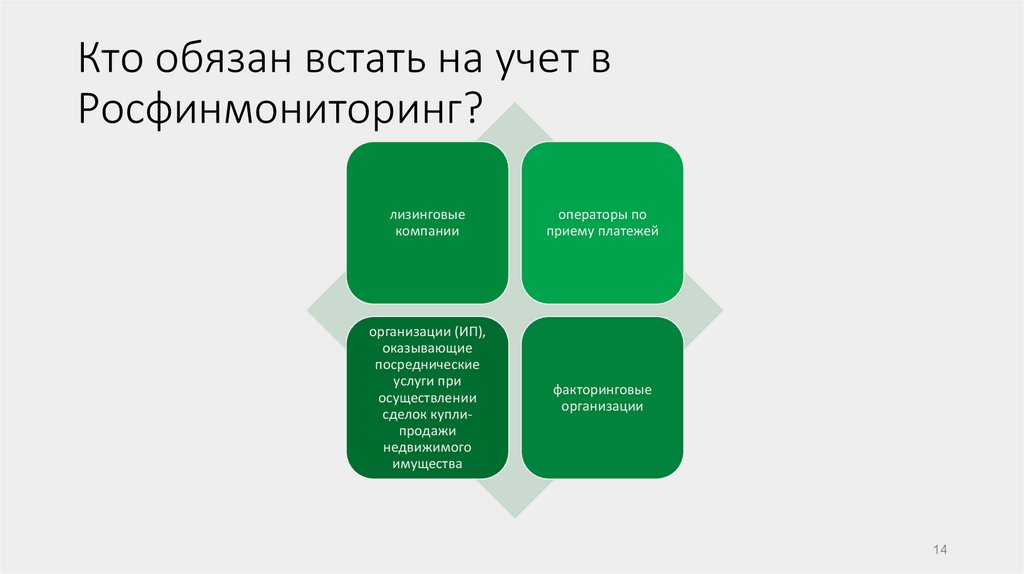

Кто обязан встать на учет вРосфинмониторинг?

лизинговые

компании

операторы по

приему платежей

организации (ИП),

оказывающие

посреднические

услуги при

осуществлении

сделок куплипродажи

недвижимого

имущества

факторинговые

организации

14

15.

КАК ВСТАТЬ НА УЧЕТ ВРОСФИНМОНИТОРИНГ?

Процесс постановки на учет

можно разделить на два

этапа:

• 1 — Подготовка документов,

• 2 — Представление документов.

Для того, чтобы встать на

учет в Росфинмониторинг

необходимо подготовить

следующие документы:

• Правила внутреннего контроля в

целях ПОД/ФТ/ФРОМУ,

• Карта постановки на учет в

Росфинмониторинг,

• Приказ/Решение о назначении

СДЛ.

• СДЛ предварительно должен

пройти целевой инструктаж.

15

16.

КАК ПОДАТЬ ДОКУМЕНТЫ ВРОСФИНМОНИТОРИНГ?

Для того, чтобы подать документы в Росфинмониторинг

необходимо:

• определиться к какому МРУ Росфинмониторинга относится Организация/ИП;

• определиться со способом подачи документов (лично/в электронном виде).

Если планируете подавать документы в электронном виде, то

придется получить ЭЦП до подачи заявки.

ЭЦП придется получить в любом случае для работы с Личным

кабинетом Организации/ИП в Росфинмониторинге.

16

17.

Внесение изменений в карту постановки научет в Росфинмониторинг

• При любых изменениях сведений об организации (ИП), о

назначенном СДЛе, директоре, в их паспортных данных, адресе

регистрации, и прочее, необходимо в течение 10 дней подать

новую карту постановки на учет в Росфинмониторинг

17

18.

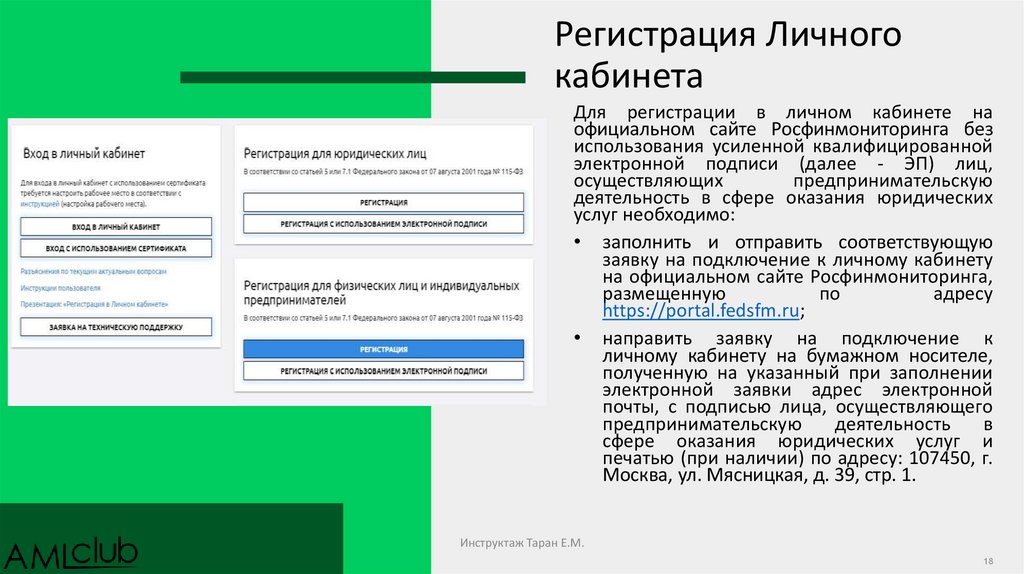

Регистрация Личногокабинета

Для регистрации в личном кабинете на

официальном сайте Росфинмониторинга без

использования усиленной квалифицированной

электронной подписи (далее - ЭП) лиц,

осуществляющих

предпринимательскую

деятельность в сфере оказания юридических

услуг необходимо:

• заполнить и отправить соответствующую

заявку на подключение к личному кабинету

на официальном сайте Росфинмониторинга,

размещенную

по

адресу

https://portal.fedsfm.ru;

• направить заявку на подключение к

личному кабинету на бумажном носителе,

полученную на указанный при заполнении

электронной заявки адрес электронной

почты, с подписью лица, осуществляющего

предпринимательскую

деятельность

в

сфере оказания юридических услуг и

печатью (при наличии) по адресу: 107450, г.

Москва, ул. Мясницкая, д. 39, стр. 1.

Инструктаж Таран Е.М.

18

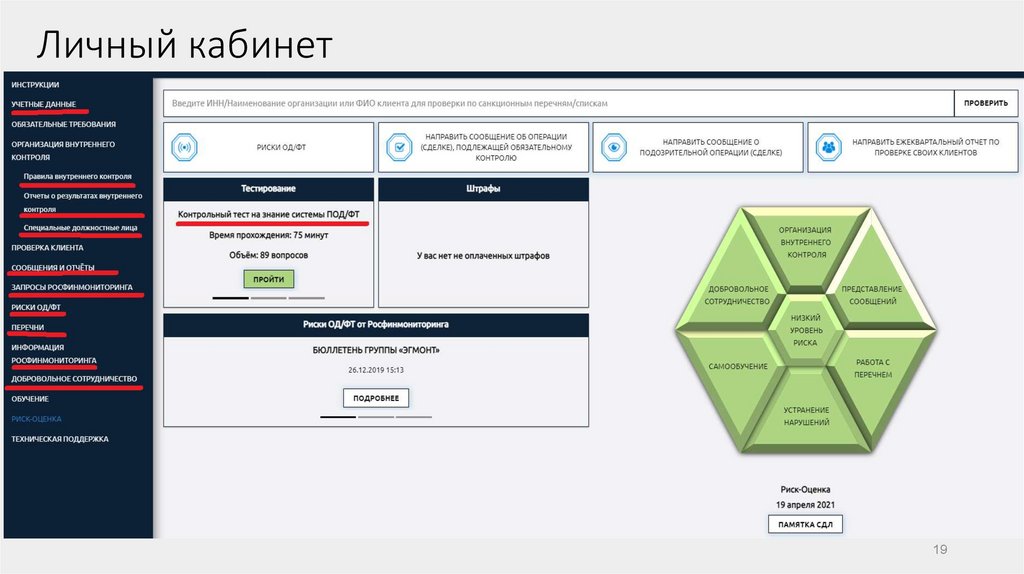

19.

Личный кабинет19

20.

ОБЯЗАННОСТИРазрабатывать и поддерживать в

актуальном состоянии правила

внутреннего контроля в целях ПОД/ФТ.

Правила приводятся в соответствие в

течение 1 месяца с даты внесения

изменений в нормативные акты по ПОД/ФТ.

Для поднадзорных ЦБ РФ в течение 3

месяцев с даты внесения изменений в

нормативные акты по ПОД/ФТ

21.

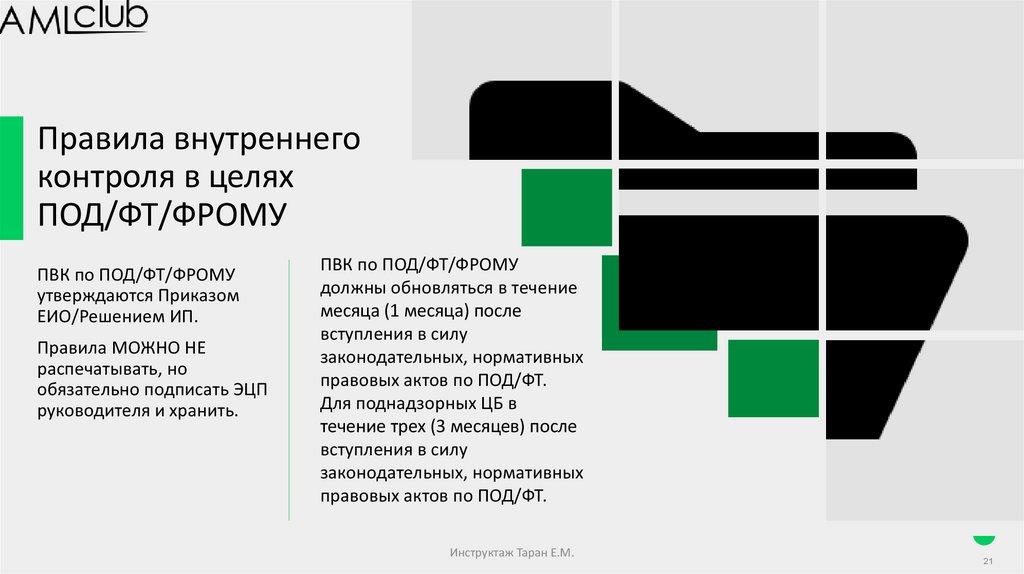

Правила внутреннегоконтроля в целях

ПОД/ФТ/ФРОМУ

ПВК по ПОД/ФТ/ФРОМУ

утверждаются Приказом

ЕИО/Решением ИП.

Правила МОЖНО НЕ

распечатывать, но

обязательно подписать ЭЦП

руководителя и хранить.

ПВК по ПОД/ФТ/ФРОМУ

должны обновляться в течение

месяца (1 месяца) после

вступления в силу

законодательных, нормативных

правовых актов по ПОД/ФТ.

Для поднадзорных ЦБ в

течение трех (3 месяцев) после

вступления в силу

законодательных, нормативных

правовых актов по ПОД/ФТ.

Инструктаж Таран Е.М.

21

22.

Программы внутреннего контроляПрограмма организации

системы ПОД/ФТ/ФРОМУ

Программа идентификации

Программа изучения

клиента

Программа выявления

операций

Программа

документального

фиксирования

Программа управления

рисками

Программа по

замораживанию

(блокированию) денежных

средств и (или) имущества и

проведению проверки

Программа по

приостановлению операций

Программа организации

работы по отказу

Программа хранения

документов

Программа по обучению

Программа проверки

осуществления внутреннего

контроля

Программа, определяющая

порядок взаимодействия

некредитной финансовой

организации с лицами,

Иные программы

которым поручено

проведение идентификации

(упрощенной

Инструктаж Таран Е.М.

идентификации)

22

23.

ОБЯЗАННОСТИНазначать специальных должностных

лиц, ответственных за ПОД/ФТ.

Специальное должностное лицо

должно соответствовать

квалификационным требованиям

24.

НАЗНАЧЕНИЕ СПЕЦИАЛЬНОГО ДОЛЖНОСТНОГО ЛИЦА (СДЛ):ОТВЕТСТВЕННЫЙ СОТРУДНИК ПО ПОД/ФТ/ФРОМУ

Ответственный сотрудник назначается

приказом/решением ИП отдельным приказом

руководителя организации (приказ о приеме на

работу + приказ о возложении обязанностей на

специальное должностное лицо)

Ответственный сотрудник подотчетен и

подчиняется руководителю организации по

вопросам ПОД/ФТ.

Ответственный сотрудник возглавляет

подразделение по ПОД/ФТ/ФРОМУ.

25.

Квалификационные требования к Ответственным сотрудникамНаличие высшего образования по специальностям

«Экономика и управление» либо «Юриспруденция»,

а при отсутствии указанного образования - наличие

опыта работы не менее 2 лет на должностях,

связанных с исполнением обязанностей по ПОД/ФТ.

Для страховых – образование + опыт работы не

менее 1 года (при отсутствии образования – опыт 2

года)

Требования к деловой репутации

Наличие свидетельства об обучении в форме

целевого инструктажа.

Отсутствие неснятой или непогашенной судимости за

преступления в сфере экономики или преступления

против государственной власти.

Отсутствие факта расторжения трудового договора

по инициативе работодателя в соответствии с

пунктом 7 статьи 81 Трудового кодекса Российской

Федерации в течение двух лет, предшествующих дню

назначения на соответствующую должность.

Инструктаж Таран Е.М.

25

26.

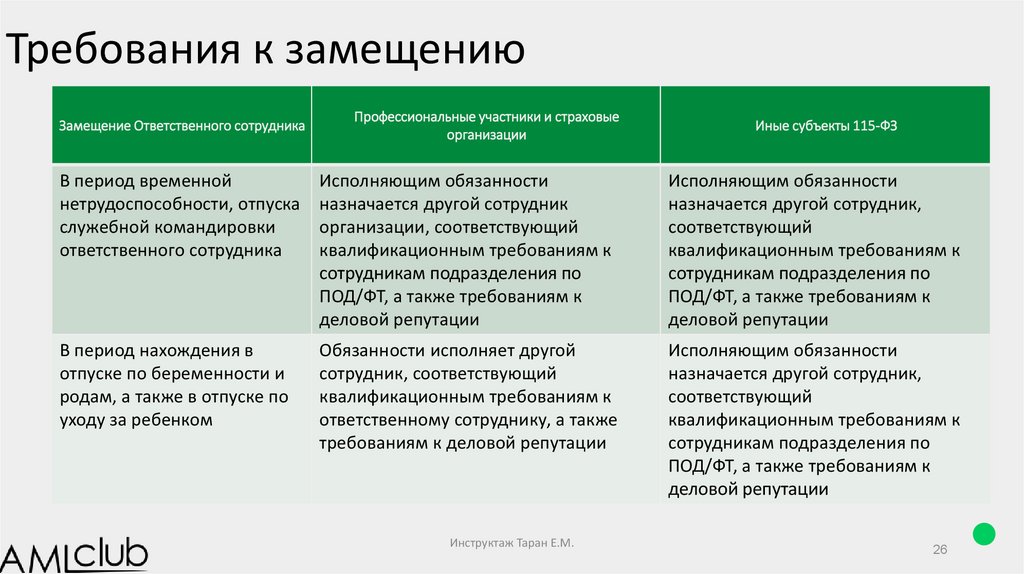

Требования к замещениюЗамещение Ответственного сотрудника

Профессиональные участники и страховые

организации

Иные субъекты 115-ФЗ

В период временной

нетрудоспособности, отпуска

служебной командировки

ответственного сотрудника

Исполняющим обязанности

назначается другой сотрудник

организации, соответствующий

квалификационным требованиям к

сотрудникам подразделения по

ПОД/ФТ, а также требованиям к

деловой репутации

Исполняющим обязанности

назначается другой сотрудник,

соответствующий

квалификационным требованиям к

сотрудникам подразделения по

ПОД/ФТ, а также требованиям к

деловой репутации

В период нахождения в

отпуске по беременности и

родам, а также в отпуске по

уходу за ребенком

Обязанности исполняет другой

сотрудник, соответствующий

квалификационным требованиям к

ответственному сотруднику, а также

требованиям к деловой репутации

Исполняющим обязанности

назначается другой сотрудник,

соответствующий

квалификационным требованиям к

сотрудникам подразделения по

ПОД/ФТ, а также требованиям к

деловой репутации

Инструктаж Таран Е.М.

26

27.

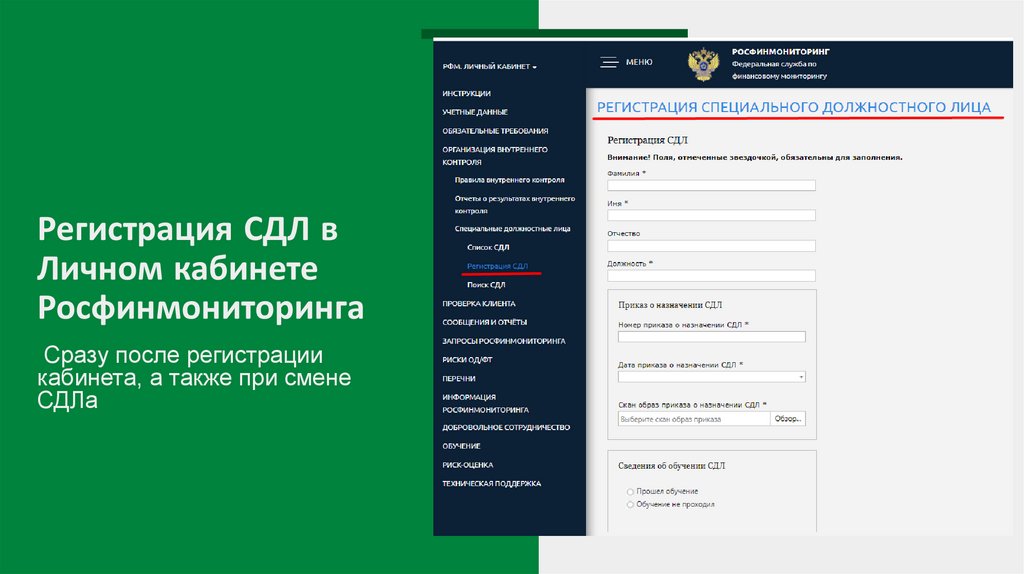

Регистрация СДЛ вЛичном кабинете

Росфинмониторинга

Сразу после регистрации

кабинета, а также при смене

СДЛа

28.

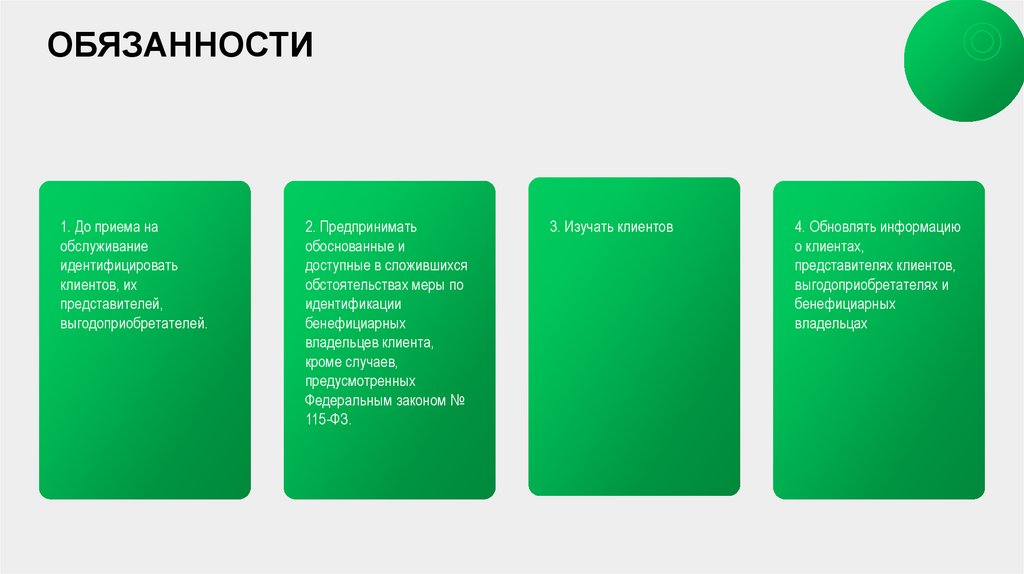

ОБЯЗАННОСТИ1. До приема на

обслуживание

идентифицировать

клиентов, их

представителей,

выгодоприобретателей.

2. Предпринимать

обоснованные и

доступные в сложившихся

обстоятельствах меры по

идентификации

бенефициарных

владельцев клиента,

кроме случаев,

предусмотренных

Федеральным законом №

115-ФЗ.

3. Изучать клиентов

4. Обновлять информацию

о клиентах,

представителях клиентов,

выгодоприобретателях и

бенефициарных

владельцах

29.

ИдентификацияИдентификация проводится

до приема клиента на

обслуживание.

Идентификация проводится

в

отношении

представителей клиентов,

выгодоприобретателей

и

бенефициарных

владельцев.

Идентификация –

совокупность мероприятий

по установлению определенных

Законом сведений о клиентах,

их представителях, выгодоприобретателях,

бенефициарных владельцах и подтверждению

достоверности этих сведений с

использованием оригиналов документов и

(или) надлежащим образом заверенных копий

и (или) государственных и иных

информационных систем.

29

30.

Модель идентификацииСбор сведений

от клиента из

открытых

источников

информации

Подтверждение

достоверности

сведений

клиентом

Верификация

данных на

стороне

организации

Анализ данных

Инструктаж Таран Е.М.

Оценка риска

Решение о

приеме клиента

на

обслуживание

30

31.

Отказ в приеме клиента наобслуживание

• Организация обязана отказать клиенту в приеме на обслуживание в случае непроведения идентификации клиента,

представителя клиента, выгодоприобретателя и бенефициарного владельца или неустановления информации,

указанной в подпункте 1.1 пункта 1 статьи 7 Федерального закона № 115-ФЗ (изучение клиента).

31

32.

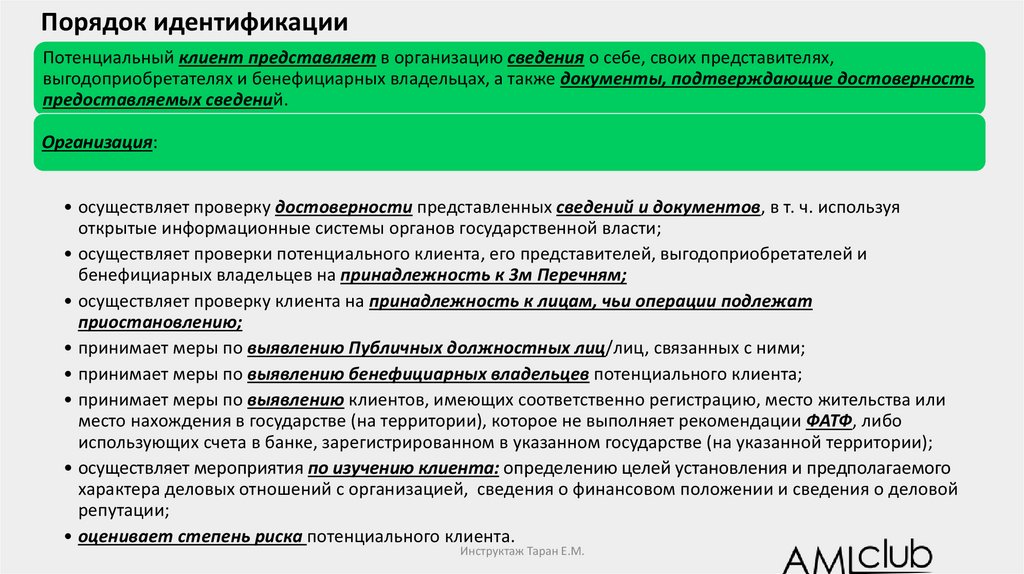

Порядок идентификацииПотенциальный клиент представляет в организацию сведения о себе, своих представителях,

выгодоприобретателях и бенефициарных владельцах, а также документы, подтверждающие достоверность

предоставляемых сведений.

Организация:

• осуществляет проверку достоверности представленных сведений и документов, в т. ч. используя

открытые информационные системы органов государственной власти;

• осуществляет проверки потенциального клиента, его представителей, выгодоприобретателей и

бенефициарных владельцев на принадлежность к 3м Перечням;

• осуществляет проверку клиента на принадлежность к лицам, чьи операции подлежат

приостановлению;

• принимает меры по выявлению Публичных должностных лиц/лиц, связанных с ними;

• принимает меры по выявлению бенефициарных владельцев потенциального клиента;

• принимает меры по выявлению клиентов, имеющих соответственно регистрацию, место жительства или

место нахождения в государстве (на территории), которое не выполняет рекомендации ФАТФ, либо

использующих счета в банке, зарегистрированном в указанном государстве (на указанной территории);

• осуществляет мероприятия по изучению клиента: определению целей установления и предполагаемого

характера деловых отношений с организацией, сведения о финансовом положении и сведения о деловой

репутации;

• оценивает степень риска потенциального клиента.

Инструктаж Таран Е.М.

32

33.

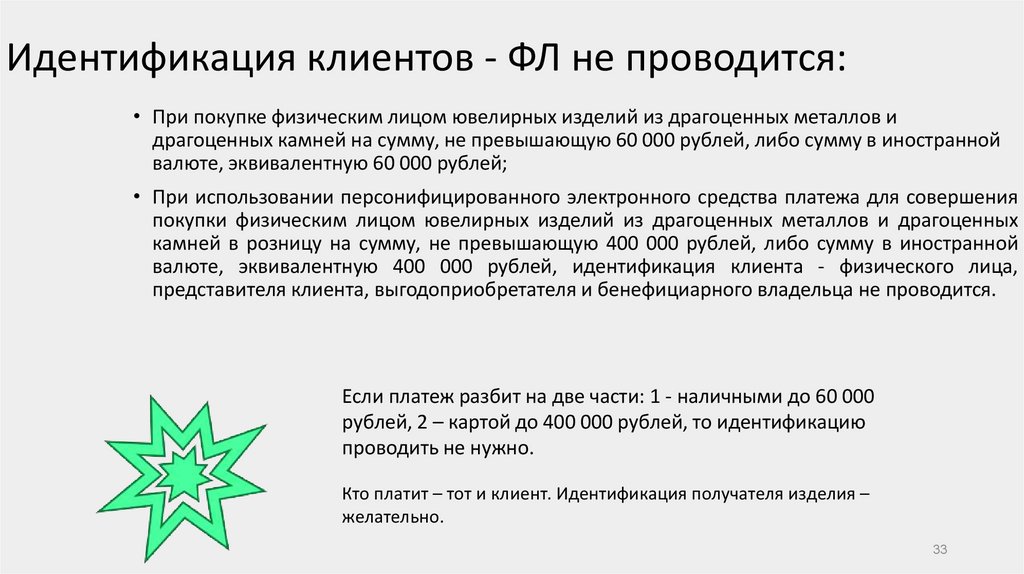

Идентификация клиентов - ФЛ не проводится:• При покупке физическим лицом ювелирных изделий из драгоценных металлов и

драгоценных камней на сумму, не превышающую 60 000 рублей, либо сумму в иностранной

валюте, эквивалентную 60 000 рублей;

• При использовании персонифицированного электронного средства платежа для совершения

покупки физическим лицом ювелирных изделий из драгоценных металлов и драгоценных

камней в розницу на сумму, не превышающую 400 000 рублей, либо сумму в иностранной

валюте, эквивалентную 400 000 рублей, идентификация клиента - физического лица,

представителя клиента, выгодоприобретателя и бенефициарного владельца не проводится.

Если платеж разбит на две части: 1 - наличными до 60 000

рублей, 2 – картой до 400 000 рублей, то идентификацию

проводить не нужно.

Кто платит – тот и клиент. Идентификация получателя изделия –

желательно.

33

34.

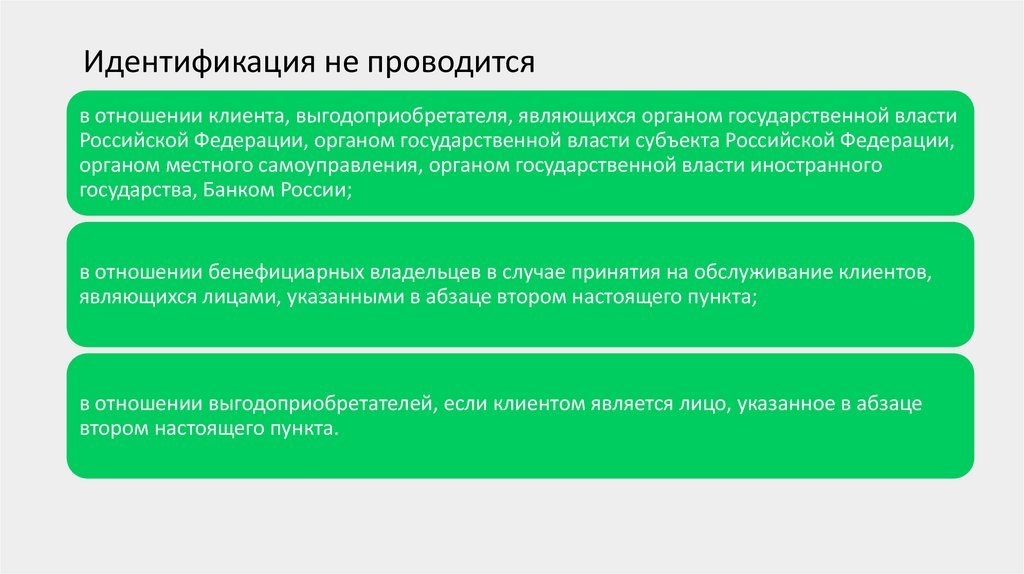

Идентификация не проводитсяв отношении клиента, выгодоприобретателя, являющихся органом государственной власти

Российской Федерации, органом государственной власти субъекта Российской Федерации,

органом местного самоуправления, органом государственной власти иностранного

государства, Банком России;

в отношении бенефициарных владельцев в случае принятия на обслуживание клиентов,

являющихся лицами, указанными в абзаце втором настоящего пункта;

в отношении выгодоприобретателей, если клиентом является лицо, указанное в абзаце

втором настоящего пункта.

35.

Идентификация клиентов- ФЛ не проводится:При осуществлении

организацией операций по

приему от клиентов физических лиц платежей,

страховых премий, если их

сумма не превышает 15 000

рублей (эквивалент в валюте).

35

36.

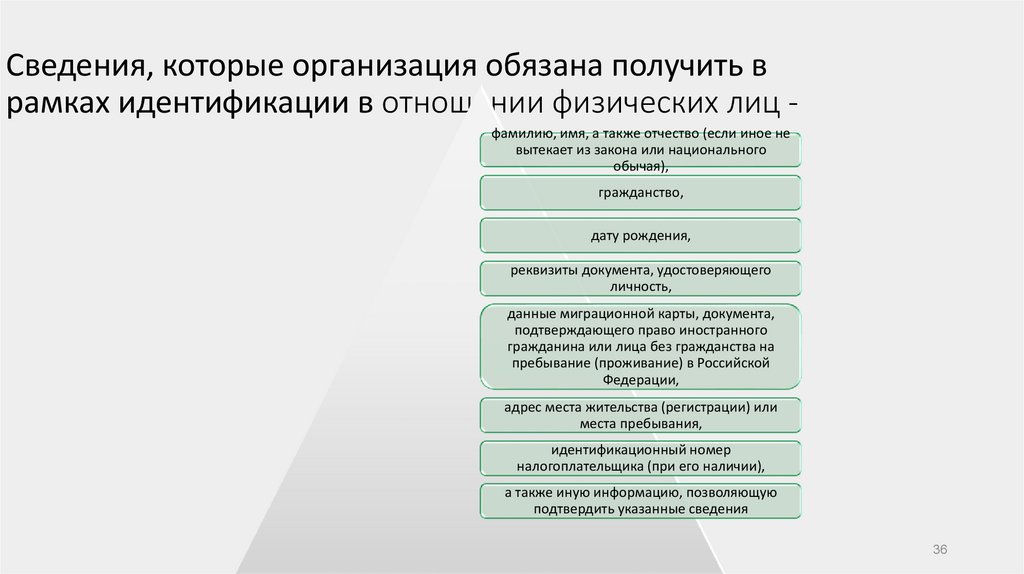

Сведения, которые организация обязана получить врамках идентификации в отношении физических лиц фамилию, имя, а также отчество (если иное не

вытекает из закона или национального

обычая),

гражданство,

дату рождения,

реквизиты документа, удостоверяющего

личность,

данные миграционной карты, документа,

подтверждающего право иностранного

гражданина или лица без гражданства на

пребывание (проживание) в Российской

Федерации,

адрес места жительства (регистрации) или

места пребывания,

идентификационный номер

налогоплательщика (при его наличии),

а также иную информацию, позволяющую

подтвердить указанные сведения

36

37.

Сведения, которые организация обязана получить врамках идентификации в отношении ИП, адвокатов,

нотариусов фамилию, имя, а также отчество (если иное не

вытекает из закона или национального

обычая),

гражданство,

дату рождения,

реквизиты документа, удостоверяющего

личность,

адрес места жительства (регистрации) или

места пребывания,

идентификационный номер

налогоплательщика (при его наличии),

сведения о целях финансово-хозяйственной

деятельности,

ОГРНИП, место государственной регистрации,

а также иную информацию, позволяющую

подтвердить указанные сведения

37

38.

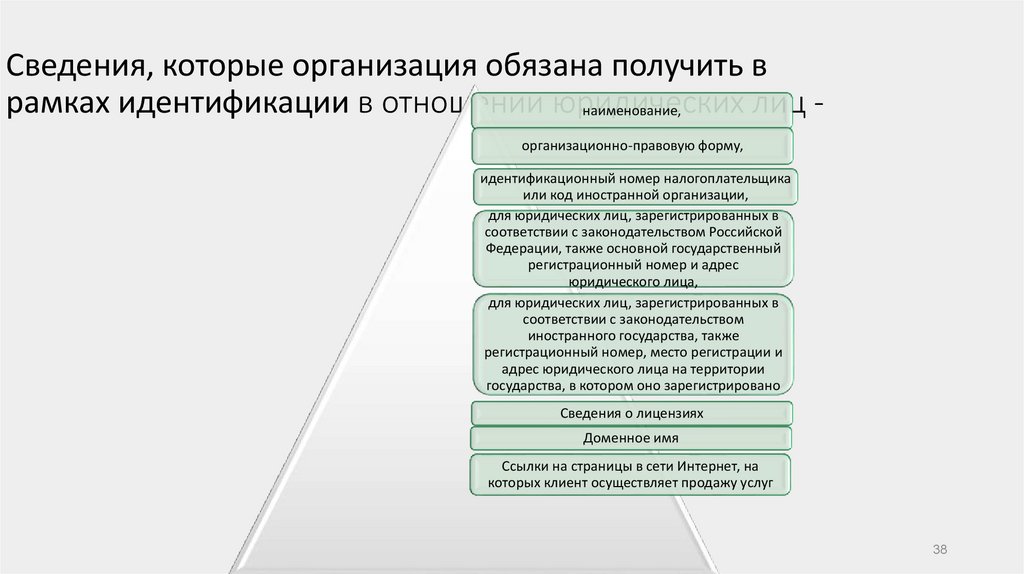

Сведения, которые организация обязана получить врамках идентификации в отношении юридических

лиц наименование,

организационно-правовую форму,

идентификационный номер налогоплательщика

или код иностранной организации,

для юридических лиц, зарегистрированных в

соответствии с законодательством Российской

Федерации, также основной государственный

регистрационный номер и адрес

юридического лица,

для юридических лиц, зарегистрированных в

соответствии с законодательством

иностранного государства, также

регистрационный номер, место регистрации и

адрес юридического лица на территории

государства, в котором оно зарегистрировано

Сведения о лицензиях

Доменное имя

Ссылки на страницы в сети Интернет, на

которых клиент осуществляет продажу услуг

38

39.

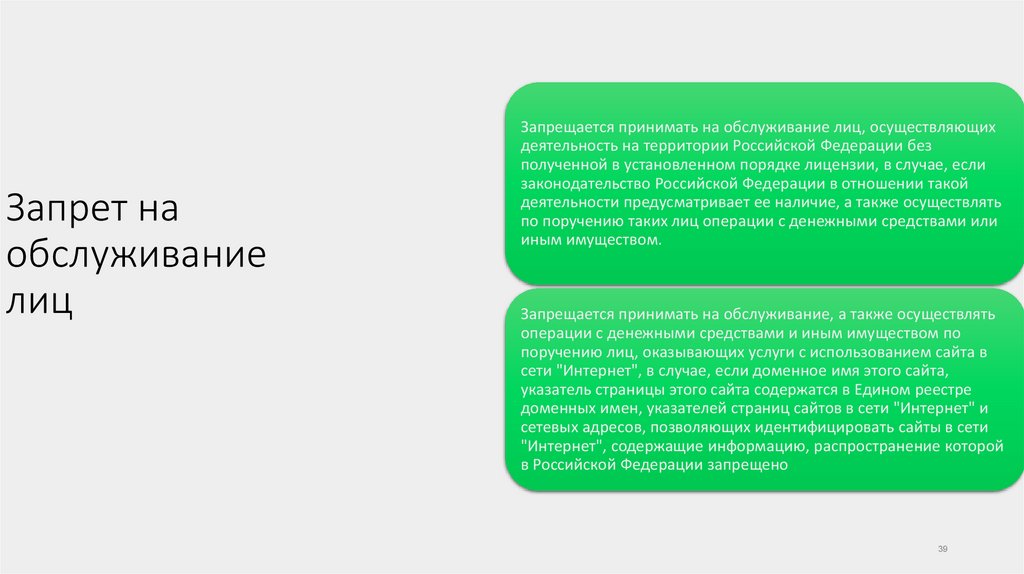

Запрет наобслуживание

лиц

Запрещается принимать на обслуживание лиц, осуществляющих

деятельность на территории Российской Федерации без

полученной в установленном порядке лицензии, в случае, если

законодательство Российской Федерации в отношении такой

деятельности предусматривает ее наличие, а также осуществлять

по поручению таких лиц операции с денежными средствами или

иным имуществом.

Запрещается принимать на обслуживание, а также осуществлять

операции с денежными средствами и иным имуществом по

поручению лиц, оказывающих услуги с использованием сайта в

сети "Интернет", в случае, если доменное имя этого сайта,

указатель страницы этого сайта содержатся в Едином реестре

доменных имен, указателей страниц сайтов в сети "Интернет" и

сетевых адресов, позволяющих идентифицировать сайты в сети

"Интернет", содержащие информацию, распространение которой

в Российской Федерации запрещено

39

40.

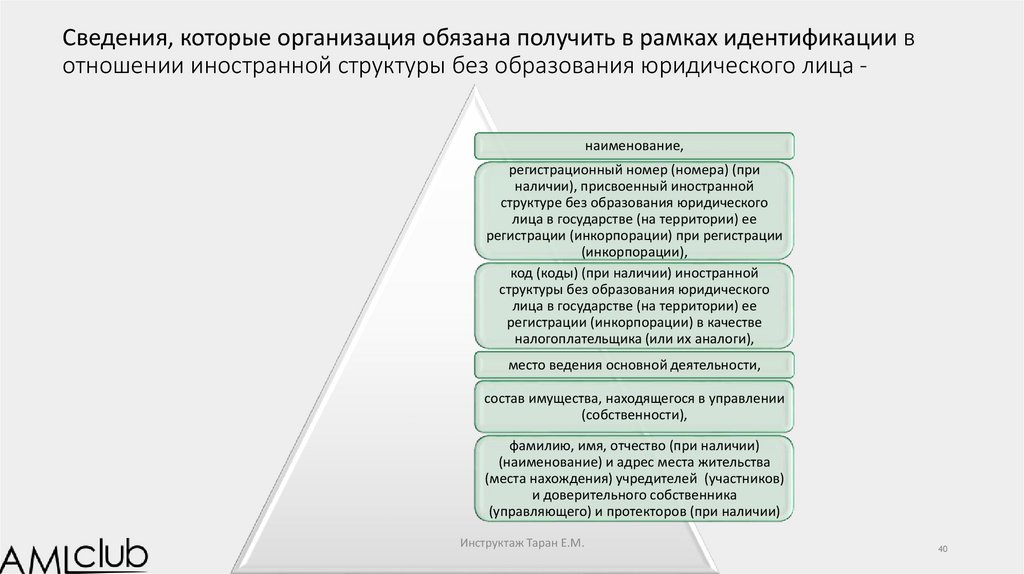

Сведения, которые организация обязана получить в рамках идентификации вотношении иностранной структуры без образования юридического лица наименование,

регистрационный номер (номера) (при

наличии), присвоенный иностранной

структуре без образования юридического

лица в государстве (на территории) ее

регистрации (инкорпорации) при регистрации

(инкорпорации),

код (коды) (при наличии) иностранной

структуры без образования юридического

лица в государстве (на территории) ее

регистрации (инкорпорации) в качестве

налогоплательщика (или их аналоги),

место ведения основной деятельности,

состав имущества, находящегося в управлении

(собственности),

фамилию, имя, отчество (при наличии)

(наименование) и адрес места жительства

(места нахождения) учредителей (участников)

и доверительного собственника

(управляющего) и протекторов (при наличии)

Инструктаж Таран Е.М.

40

41.

Публичные должностные лица и лица, связанные с нимиСупруги

Иностранные

публичные

должностные

лица

Усыновитель и

усыновленный

Публичные

должностные

лица:

Российские

публичные

должностные

лица

Должностные лица

публичных

международных

организаций

Лица,

связанные

с ПДЛ:

Близкие

родственники, по

прямой

восходящей и

нисходящей линии

(родители и дети,

дедушки, бабушки

и внуки)

Полнородный и

неполнородный

(имеющий общего отца

или мать) брат и сестра

Инструктаж Таран Е.М.

41

42.

ОпределенияИностранное публичное должностное лицо - любое назначаемое или избираемое лицо, занимающее

какую-либо должность в законодательном, исполнительном, административном или судебном органе

иностранного государства, и любое лицо, выполняющее какую-либо публичную функцию для

иностранного государства, в том числе для публичного ведомства или публичного предприятия;

Должностное лицо публичной международной организации - международный гражданский

служащий или любое лицо, которое уполномочено такой организацией действовать от ее имени;

Российское публичное должностное лицо – лица, замещающие (занимающие) государственные

должности Российской Федерации, должности членов Совета директоров Центрального банка

Российской Федерации, должности федеральной государственной службы, назначение на которые и

освобождение от которых осуществляются Президентом Российской Федерации или Правительством

Российской Федерации, должности в Центральном банке Российской Федерации, государственных

корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных

законов, включенные в перечни должностей, определяемые Президентом Российской Федерации

42

43.

Бенефициарные владельцыОснованием для признания физического лица бенефициарным

владельцем клиента является наличие следующих факторов:

• физическое лицо прямо или косвенно (через третьих лиц, в том числе через

юридическое лицо, нескольких юридических лиц либо группу связанных

юридических лиц) владеет (имеет преобладающее участие более 25 процентов в

капитале) клиентом – юридическим лицом;

• физическое лицо имеет возможность контролировать действия клиента с учетом,

в частности, наличия у физического лица права (возможности), в том числе на

основании договора с клиентом использовать, использовать свои полномочия с

целью оказания влияния на величину дохода клиента, воздействовать на

принимаемые клиентом решения об осуществлении сделок (в том числе

несущих кредитный риск (о выдаче займов (кредитов), гарантий и так далее), а

также финансовых операций;

• физическое лицо имеет возможность оказывать влияние на решения

клиента и осуществляет конечный контроль над средствами клиента

посредством владения или на иных основаниях.

Инструктаж Таран Е.М.

43

44.

Бенефициарныевладельцы

физических лиц

Бенефициарным владельцем физического лица

является оно само, за исключением случаев, когда

имеются основания полагать, что бенефициарным

владельцем является иное лицо.

45.

Изучение клиентаОрганизация обязана также устанавливать:

информацию о целях установления и предполагаемом характере их деловых отношений с

организацией,

на регулярной основе (каждый раз при обновлении сведений о клиенте) принимать меры по

определению целей финансово-хозяйственной деятельности,

на регулярной основе (каждый раз при обновлении сведений о клиенте) принимать меры по

определению финансового положения,

на регулярной основе (каждый раз при обновлении сведений о клиенте) принимать меры по

определению деловой репутации клиентов,

а также вправе принимать меры по определению источников происхождения денежных

средств и (или) иного имущества клиентов.

Характер и объем указанных мер определяются с учетом степени (уровня) риска совершения

клиентами операций в целях ОД/ФТ.

При этом под определением деловой репутации клиента, понимается ее оценка, основывающаяся на

общедоступной информации (удовлетворительная/неудовлетворительная).

Инструктаж Таран Е.М.

45

46.

Определение финансового состоянияКопии годовой бухгалтерской отчетности (бухгалтерский баланс, отчет о финансовом результате), и (или) копии годовой (либо

квартальной) налоговой декларации с отметками налогового органа об их принятии или без такой отметки с приложением либо копии

квитанции об отправке заказного письма с описью вложения (при направлении по почте), либо копии подтверждения отправки на

бумажных носителях (при передаче в электронном виде) и/или

Копия аудиторского заключения на годовой отчет за прошедший год, в котором подтверждаются достоверность финансовой

(бухгалтерской) отчетности и соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации и/или

Справка об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов,

пеней, штрафов, выданная налоговым органом и/или

Сведения об отсутствии в отношении клиента производства по делу о несостоятельности (банкротстве), вступивших в силу решений

судебных органов о признании его несостоятельным (банкротом), проведения процедур ликвидации по состоянию на дату

представления документов в организацию и/или

Сведения об отсутствии фактов неисполнения клиентом своих денежных обязательств по причине отсутствия денежных средств на

банковских счетах и/или

Данные о рейтинге клиента, размещенные в сети «Интернет» на сайтах международных рейтинговых агентств и национальных

рейтинговых агентств.

В целях определения финансового положения клиента Организация (ИП) самостоятельно может получить такую информацию на сайте

Единого федерального реестра сведений о банкротстве, зафиксировать информацию в анкете (досье) клиента.

•+ государственный информационный ресурс бухгалтерской (финансовой) отчетности: https://bo.nalog.ru/.

Инструктаж Таран Е.М.

47.

Оценка деловой репутацииМеры по определению деловой репутации (Шкала оценки):

удовлетворительная/неудовлетворительная

Список документов, подтверждающих деловую репутацию клиента:

1 - отзывы контрагентов клиента;

2 - отзывы клиентов о клиенте;

3 - иные сведения и документы на основании которых Организация может провести оценку

деловой репутации (Опросный лист с дополнительной информацией о клиенте либо

самостоятельное получение сведений в открытых источниках информации, свидетельствующих

о том, что организация – не однодневка, а физическое лицо – надежный плательщик (например,

запрос кредитной истории и т.д. и т.п.)

Инструктаж Таран Е.М.

47

48.

Источники происхождения денежных средствОрганизация вправе

принимать обоснованные и

доступные в сложившихся

обстоятельствах меры по

определению источников

происхождения ДС.

Реализация права в процессе

обслуживания.

Устанавливать источники

происхождения ДС на ту

сумму, которую Вам в

Организацию клиент перевел

или купил товар, и совершает

операции, в отношении

которых возникают сомнения.

Система: в каком случае

запрашиваете документы и в

каком объеме, примерный

перечень.

Инструктаж Таран Е.М.

49.

ОБЯЗАННОСТЬПри приёме на обслуживание и обслуживании клиентов оценивать степень (уровень) риска

совершения ими подозрительных операций, в том числе с учётом результатов национальной

оценки рисков, характера и видов их деятельности, характера используемых ими продуктов

(услуг), предоставляемых Банком, и относить каждого клиента к одной из трёх групп риска

совершения подозрительных операций в зависимости от степени (уровня) опека совершения

клиентом подозрительных операций: низкая, средняя или высокая

49

50.

50Риск по типу клиента

Категории и

факторы

риска

клиента

Клиент и (или) бенефициарный владелец является ПДЛ;

В отношении клиента ранее было принято решение об отказе;

Отсутствие информации о финансово-хозяйственной деятельности клиента в сети

«Интернет»;

Адрес массовой регистрации;

Бухгалтерская (финансовая) отчетность с нулевыми показателями;

Включение клиента и (или) бенефициарного владельца клиента в Перечень экстремистов,

Перечень ФРОМУ, Перечень лиц с решениями МВК;

Слишком молодой либо слишком преклонный возраст руководителя юридического лица.

Страновой риск

Государства, в отношении которых применяются международные санкции (Санкции ООН);

Государства, в отношении которых применяются специальные экономические меры;

Государства, которые не выполняют рекомендаций ФАТФ;

Государства, финансирующие или поддерживающие террористическую деятельность;

Государства с повышенным уровнем коррупции и (или) другой преступной деятельности;

Государств, на которых производятся или переправляются наркотические вещества.

Операционный риск

Деятельность тотализаторов и игорных заведений (например, казино, букмекерских контор);

Деятельность микрофинансовых организаций, ломбардов, КПК;

Деятельность, связанная с куплей-продажей драгоценных металлов, драгоценных камней;

Деятельность, связанная с совершением сделок с недвижимым имуществом;

Туристская деятельность;

Деятельность клиента, связанная с интенсивным оборотом наличности;

Клиент проводит операции с нерезидентами.

Инструктаж Таран Е.М.

50

51.

Группы рисков клиентов• Группа «низкого» уровня риск – нет

факторов влияющих на степень

риска клиента

• Группа «среднего» уровня риска –

клиент соответствует хотя бы

одному фактору, влияющему на

степень уровень риска клиента

• Группа «высокого» уровня риска –

клиент совершает операции, в

отношении которых возникали

подозрения в том, что они

направлены на отмывание доходов и

(или) вы отказывали клиенту в

совершении операции

52.

Обновление сведенийОрганизация обязана обновлять сведения, полученные в результате идентификации

(упрощенной идентификации) не реже 1 раза в 3 года, если клиент отнесен к группе

низкого риска. При наличии подозрений в том, что информация неактуальная и

недостоверная в течение 7 рабочих дней.

В отношении клиентов, которые не отнесены к низкой группе рисков обновлять

информацию нужно не реже 1 раза в год.

Обновление сведений осуществляется в отношении клиентов, находящихся на

обслуживании на момент наступления у обязанности по обновлению сведений.

Обновление сведений может не проводиться при наличии в

совокупности следующих условий:

• организация предприняла обоснованные и доступные в сложившихся обстоятельствах меры по обновлению сведений

об указанных лицах, в результате которых обновление сведений не было завершено;

• со дня принятия мер по обновлению сведений об указанных лицах не проводились операции клиентом или в отношении

клиента.

При обращении клиента в организацию для проведения операции

обновление сведений должно быть завершено до ее проведения.

Организации вправе обновлять информацию о клиенте - физическом лице, а также о физическом

лице, являющемся представителем клиента, выгодоприобретателем или бенефициарным

владельцем, с использованием единой системы идентификации и аутентификации с их согласия.

Инструктаж Таран Е.М.

53.

Обновление сведенийОбновление сведений может не проводиться при наличии в

совокупности следующих условий:

• организация предприняла обоснованные и доступные в сложившихся обстоятельствах меры по обновлению сведений

об указанных лицах, в результате которых обновление сведений не было завершено;

• со дня принятия мер по обновлению сведений об указанных лицах не проводились операции клиентом или в отношении

клиента.

При обращении клиента в организацию для проведения операции

обновление сведений должно быть завершено до ее проведения.

Организации вправе обновлять информацию о клиенте - физическом лице, а также о физическом

лице, являющемся представителем клиента, выгодоприобретателем или бенефициарным

владельцем, с использованием единой системы идентификации и аутентификации с их согласия.

Инструктаж Таран Е.М.

54.

Проверка достоверности сведенийВ целях подтверждения достоверности сведений,

полученных при идентификации клиентов, представителей

клиента, выгодоприобретателей и бенефициарных

владельцев, Организация использует:

• сведения, содержащиеся в едином государственном

реестре индивидуальных предпринимателей, едином

государственном

реестре

юридических

лиц,

государственном реестре аккредитованных филиалов,

представительств иностранных юридических лиц;

• сведения об утерянных, недействительных паспортах, о

паспортах умерших физических лиц, об утерянных

бланках паспортов;

• информацию из открытых баз данных федеральных

органов исполнительной власти и государственных

внебюджетных фондов;

• иные дополнительные (вспомогательные) источники

информации, доступные организации на законных

основаниях.

Инструктаж Таран Е.М.

54

55.

Требования к документамВсе документы, позволяющие идентифицировать клиента, его представителя, выгодоприобретателя и

бенефициарного владельца должны быть действительными на дату их предъявления.

Документы, составленные полностью или в какой-либо их части на иностранном языке (за исключением

документов, удостоверяющих личности физических лиц, выданных компетентными органами иностранных

государств, составленных на нескольких языках, включая русский язык), то такие документы должны

представляться с надлежащим образом заверенным переводом на русский язык. Перевод не требуется,

если клиент имеет документ, подтверждающий право законного пребывания на территории Российской

Федерации (например, въездная виза, миграционная карта).

Под надлежащим образом заверенной копией может понимается копия документа, заверенная способом,

которым организация сама определит в ПВК.

Инструктаж Таран Е.М.

55

56.

Подтверждение информацииОтдельные сведения, подтверждение которых не связано с необходимостью изучения

правоустанавливающих документов, финансовых (бухгалтерских) документов клиента либо

документов, удостоверяющих личность физического лица, могут предоставляться клиентом

(представителем клиента) без их документального подтверждения, в том числе со слов

(устно). К таким сведениям относятся:

номер телефона (факса);

адрес электронной почты;

адрес места жительства (регистрации) или места пребывания;

иная контактная информация.

Дстоверность таких сведений подтверждается подписью клиента.

Все документы, позволяющие идентифицировать клиента, его представителя,

выгодоприобретателя и бенефициарного владельца должны быть действительными на

дату их предъявления.

56

57.

Фиксирование сведенийСведения и документы (их копии), полученные в рамках идентификации подлежат фиксированию в электронном виде, а в

случае, если зафиксировать сведения и/или документы в электронном виде не представляется возможным, - на бумажном

носителе.

Анкетирование - способ фиксирования информации.

Анкетирование может осуществляться как в форме составления отдельного документа, так и в форме дополнительного

приложения (дополнительной информации) к типовым формам анкет. Анкета (досье) клиента может представлять собой как

отдельный документ, так и комплект документов.

Анкета клиента является неотъемлемой частью анкеты (досье) клиента. Анкета клиента может заполняться лично клиентом,

уполномоченным представителем клиента, Ответственным сотрудником. Анкета (досье) клиента заполняется и ведется

сотрудниками Организации. Анкета клиента может заполняться от руки или с применением техники.

Сведения, включенные в анкету клиента, могут фиксироваться на бумажном носителе и (или) в электронном виде. Сведения,

включаемые в анкету (досье) клиента, могут фиксироваться на бумажном носителе и (или) в электронном виде.

Документы, составляемые и получаемые при идентификации клиентов, представителей клиента, выгодоприобретателей и

бенефициарных владельцев либо обновлении сведений о них (в том числе анкеты), формируются в досье клиента. (Срок

хранения досье клиента не может быть менее 5 лет со дня прекращения отношений с клиентом.). В досье клиента также

фиксируется иная важная информация: степень риска клиента, дата начала отношений с клиентом, дата прекращения отношений

с клиентом, даты обновлений анкеты (досье) клиента, фамилия, имя, отчество, должность сотрудника, сведения о результатах

каждой проверки по Перечням.

Инструктаж Таран Е.М.

57

58.

ОБЯЗАННОСТЬОЦЕНИВАТЬ РИСК ИСПОЛЬЗОВАНИЯ УСЛУГ

58

59.

Методика выявления и оценки риска использования услугорганизации в целях ОД/ФТ/ФРОМУ

Организация определяет риск использования клиентами оказываемых им услуг в целях ОД/ФТ/ФРОМУ, исходя из видов предоставляемых

клиентам услуг, а также с учетом результатов НОР ОД и НОР ФТ, то есть рисков и уязвимостей, проявление которых характерно как для сектора в

целом, так и для Организации.

При оценке уровня риска использования услуг Организации Ответственный сотрудник принимает во внимание:

• мнения и рекомендации экспертов надзорных и правоохранительных органов, саморегулируемых организаций,

• отчеты НОР ОД И НОР ФТ, СОР ОД/ФТ,

• основные параметры и порядок представления услуги,

• информацию о выявленных фактах использования услуги в целях ОД/ФТ/ФРОМУ,

• публикации в научной и отраслевой литературе и

• иные материалы, посвященные ОД/ФТ/ФРОМУ.

Оценка уровня риска использования услуг осуществляется Ответственным работником на основании мотивированного суждения,

сформированного в процессе анализа всей имеющейся информации в отношении услуги, с учетом факторов, влияющих на решение.

Инструктаж Таран Е.М. – AMLclub.ru

59

60.

Порядок пересмотра степени (уровня) риска использования услугПересмотр уровня риска услуги осуществляется в следующих случаях:

с «низкого» на «высокий», если в процессе осуществления внутреннего контроля

установлены факты неоднократного использования услуги в целях ОД/ФТ/ФРОМУ

(доказанные судом факты, количество сообщений о подозрительных операциях,

количество отказов в исполнении распоряжения клиента);

с «высокого» на «низкий», если в процессе осуществления внутреннего контроля

появились основания, достаточные для пересмотра уровня риска услуги (например,

изменились параметры или порядок предоставления услуги, что послужило

препятствием для их использования в целях ОД/ФТ/ФРОМУ, и т. п.

Инструктаж Таран Е.М. – AMLclub.ru

04.04.2024

61.

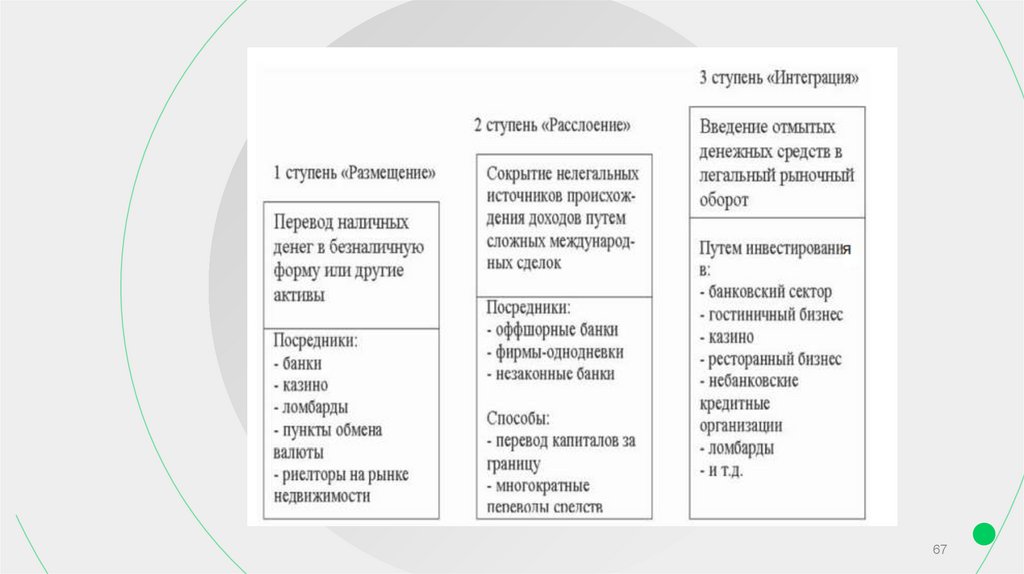

ГЛАВА 3Типовые схемы, используемые в ОД/ФТ и

их признаки

Размещение

Расслоение

Интеграция

Инструктаж Таран Е.М.

61

62.

ОБЯЗАННОСТЬДокументально фиксировать и представлять в Росфинмониторинг сведения по операциям

клиентов, подлежащим обязательному контролю, а также по разовым операциям либо

совокупности операций и (или) действий клиента, связанных с проведением каких-либо

операции, его представителя в рамках обслуживания клиента, в отношении которых возникают

подозрения о том, что целью их совершения является ОД/ФТ (подозрительным операциям)

63.

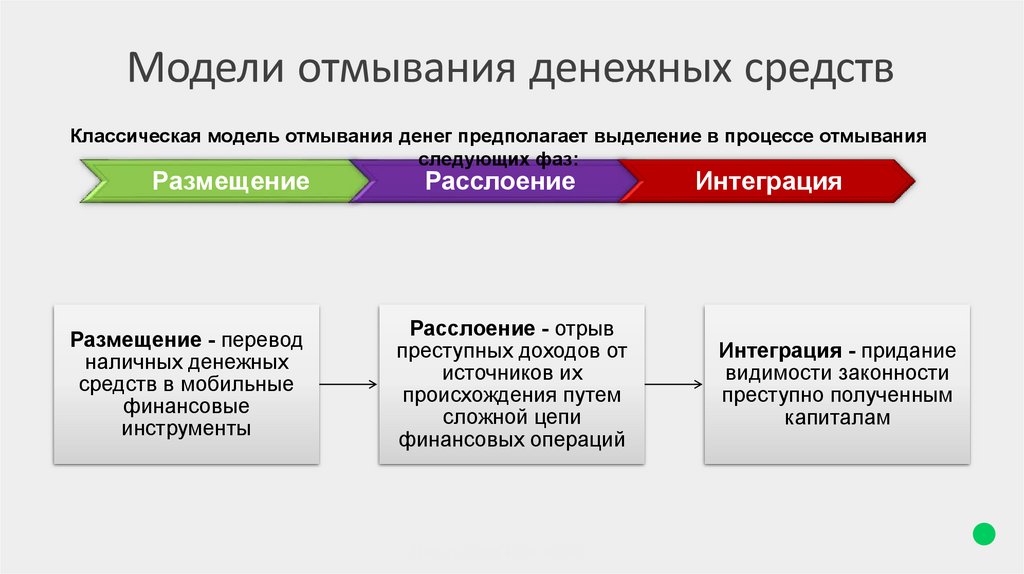

Модели отмывания денежных средствКлассическая модель отмывания денег предполагает выделение в процессе отмывания

следующих фаз:

Размещение

Размещение - перевод

наличных денежных

средств в мобильные

финансовые

инструменты

Расслоение

Расслоение - отрыв

преступных доходов от

источников их

происхождения путем

сложной цепи

финансовых операций

Интеграция

Интеграция - придание

видимости законности

преступно полученным

капиталам

64.

С практической точки зрения различаются три схемы отмывания илегализации доходов с использованием ресурсов организаций:

Перевод денежных средств

из безналичной формы в

наличную форму

(образование «серой»

наличности)

Возможность

использования для:

финансирование

терроризма;

поддержания коррупции,

в том числе и самой

опасной ее формы

низовой;

уклонение уплаты

налогов.

Перевод денежных средств

из наличной формы в

безналичную форму

(легализация «серой»

наличности)

Легализация средств

полученных в результате

совершения тяжких и

особо тяжких

преступлений, например

торговля оружием,

наркотиками.

Вывод денежных средств за

пределы РФ

Ущерб охраняемых

государством интересов

общества.

Капитал, произведенный

внутри одной страны,

выбывает из ее

экономического

пространства и «работает»

на экономики странконкурентов.

Приобретение дорогостоящих предметов малого размера, ценных бумаг, закладных - Вывоз из страны

с целью перепродажи, финансирование терроризма, легализации наличности, иное.

Инструктаж Таран Е.М.

64

65.

Прямые:Регулярность

Однотипность

Отсутствие

экономического

смысла

66.

Прямые:Основные признаки

операций,

направленных на

легализацию:

• Регулярность

• Однотипность

• Отсутствие

экономического

смысла

Косвенные:

• вводы ДС со счета ИП или третьего

лица

• минимальный интервал между

операциями ввода/вывода актива

• вывод ДС в наличном порядке, при

условии, что ДС были введены в

безналичном порядке

• иные

04.04.2024

67.

6768.

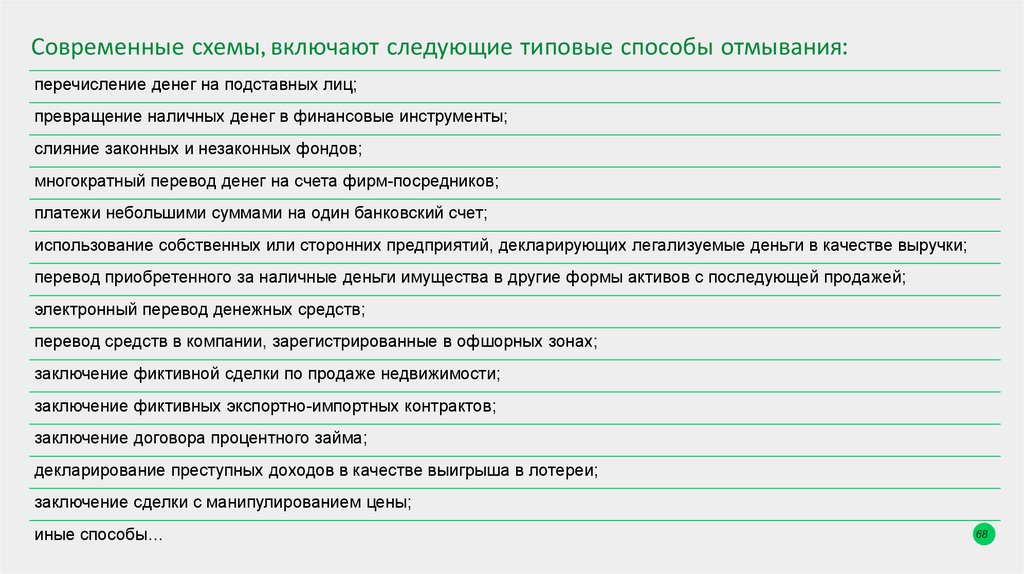

Современные схемы, включают следующие типовые способы отмывания:перечисление денег на подставных лиц;

превращение наличных денег в финансовые инструменты;

слияние законных и незаконных фондов;

многократный перевод денег на счета фирм-посредников;

платежи небольшими суммами на один банковский счет;

использование собственных или сторонних предприятий, декларирующих легализуемые деньги в качестве выручки;

перевод приобретенного за наличные деньги имущества в другие формы активов с последующей продажей;

электронный перевод денежных средств;

перевод средств в компании, зарегистрированные в офшорных зонах;

заключение фиктивной сделки по продаже недвижимости;

заключение фиктивных экспортно-импортных контрактов;

заключение договора процентного займа;

декларирование преступных доходов в качестве выигрыша в лотереи;

заключение сделки с манипулированием цены;

иные способы…

69.

Финансовый мониторингОрганизации обязаны выявлять:

• Операции, подлежащие

обязательному контролю;

• Операции, содержащие признаки

необычных операций (сделок)

(необычные операции (сделки));

• Операции, подлежащие

документальному фиксированию;

• Подозрительные операции

Все сотрудники Организации обязаны участвовать в выявлении

Инструктаж Таран Е.М.

операций, независимо от занимаемой должности.

70.

Операции, подлежащие обязательному контролюПеречень операций, подлежащих обязательному контролю указан в статьях 6 и 7.5

Федерального закона № 115-ФЗ.

При выявлении операции, подлежащей обязательному контролю, сотрудник

выявивший такую операцию должен составить внутреннее сообщение об операции.

Руководитель организации/ЕИО либо уполномоченное им лицо принимают решение:

• о признании операции (сделки) подлежащей обязательному контролю;

• о дополнительном изучении операции (сделки) клиента;

• о представлении информации в Росфинмониторинг.

Сведения об операциях подлежащих обязательному контролю представляются в

Росфинмониторинг в течение трех рабочих дней с даты их совершения.

Выявление операций, подлежащих обязательному контролю с 10.01.2020 года

распределено по видам осуществляемой деятельности.

Инструктаж Таран Е.М.

71.

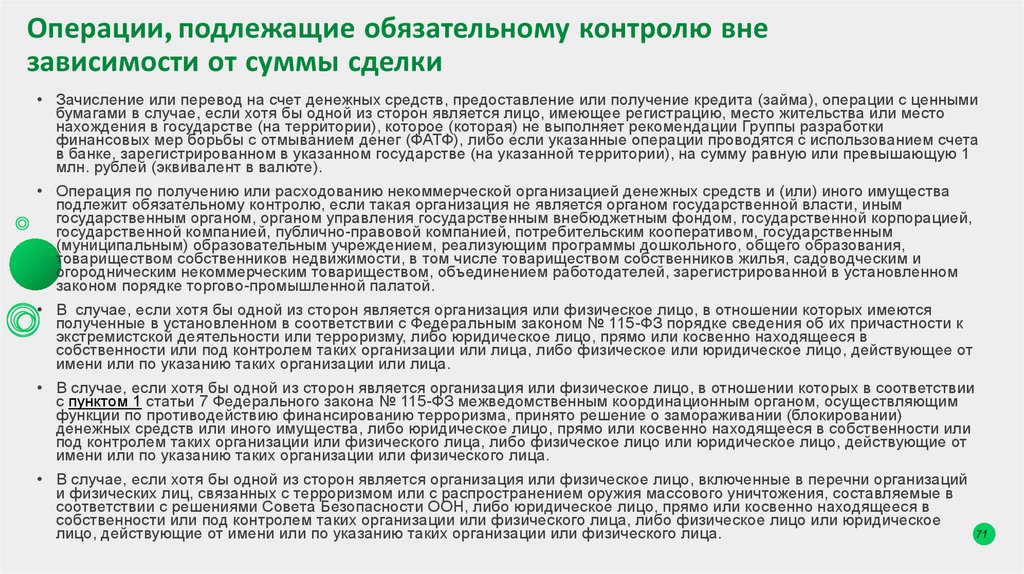

Операции, подлежащие обязательному контролю внезависимости от суммы сделки

• Зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с ценными

бумагами в случае, если хотя бы одной из сторон является лицо, имеющее регистрацию, место жительства или место

нахождения в государстве (на территории), которое (которая) не выполняет рекомендации Группы разработки

финансовых мер борьбы с отмыванием денег (ФАТФ), либо если указанные операции проводятся с использованием счета

в банке, зарегистрированном в указанном государстве (на указанной территории), на сумму равную или превышающую 1

млн. рублей (эквивалент в валюте).

• Операция по получению или расходованию некоммерческой организацией денежных средств и (или) иного имущества

подлежит обязательному контролю, если такая организация не является органом государственной власти, иным

государственным органом, органом управления государственным внебюджетным фондом, государственной корпорацией,

государственной компанией, публично-правовой компанией, потребительским кооперативом, государственным

(муниципальным) образовательным учреждением, реализующим программы дошкольного, общего образования,

товариществом собственников недвижимости, в том числе товариществом собственников жилья, садоводческим и

огородническим некоммерческим товариществом, объединением работодателей, зарегистрированной в установленном

законом порядке торгово-промышленной палатой.

• В случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются

полученные в установленном в соответствии с Федеральным законом № 115-ФЗ порядке сведения об их причастности к

экстремистской деятельности или терроризму, либо юридическое лицо, прямо или косвенно находящееся в

собственности или под контролем таких организации или лица, либо физическое или юридическое лицо, действующее от

имени или по указанию таких организации или лица.

• В случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых в соответствии

с пунктом 1 статьи 7 Федерального закона № 115-ФЗ межведомственным координационным органом, осуществляющим

функции по противодействию финансированию терроризма, принято решение о замораживании (блокировании)

денежных средств или иного имущества, либо юридическое лицо, прямо или косвенно находящееся в собственности или

под контролем таких организации или физического лица, либо физическое лицо или юридическое лицо, действующие от

имени или по указанию таких организации или физического лица.

• В случае, если хотя бы одной из сторон является организация или физическое лицо, включенные в перечни организаций

и физических лиц, связанных с терроризмом или с распространением оружия массового уничтожения, составляемые в

соответствии с решениями Совета Безопасности ООН, либо юридическое лицо, прямо или косвенно находящееся в

собственности или под контролем таких организации или физического лица, либо физическое лицо или юридическое

лицо, действующие от имени или по указанию таких организации или физического лица.

72.

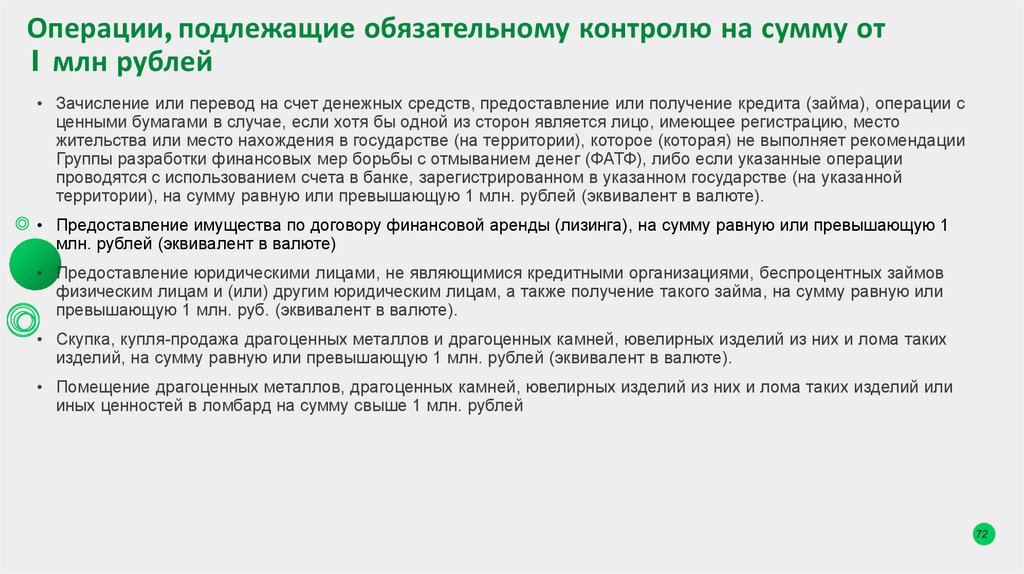

Операции, подлежащие обязательному контролю на сумму от1 млн рублей

• Зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с

ценными бумагами в случае, если хотя бы одной из сторон является лицо, имеющее регистрацию, место

жительства или место нахождения в государстве (на территории), которое (которая) не выполняет рекомендации

Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), либо если указанные операции

проводятся с использованием счета в банке, зарегистрированном в указанном государстве (на указанной

территории), на сумму равную или превышающую 1 млн. рублей (эквивалент в валюте).

• Предоставление имущества по договору финансовой аренды (лизинга), на сумму равную или превышающую 1

млн. рублей (эквивалент в валюте)

• Предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов

физическим лицам и (или) другим юридическим лицам, а также получение такого займа, на сумму равную или

превышающую 1 млн. руб. (эквивалент в валюте).

• Скупка, купля-продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких

изделий, на сумму равную или превышающую 1 млн. рублей (эквивалент в валюте).

• Помещение драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий или

иных ценностей в ломбард на сумму свыше 1 млн. рублей

73.

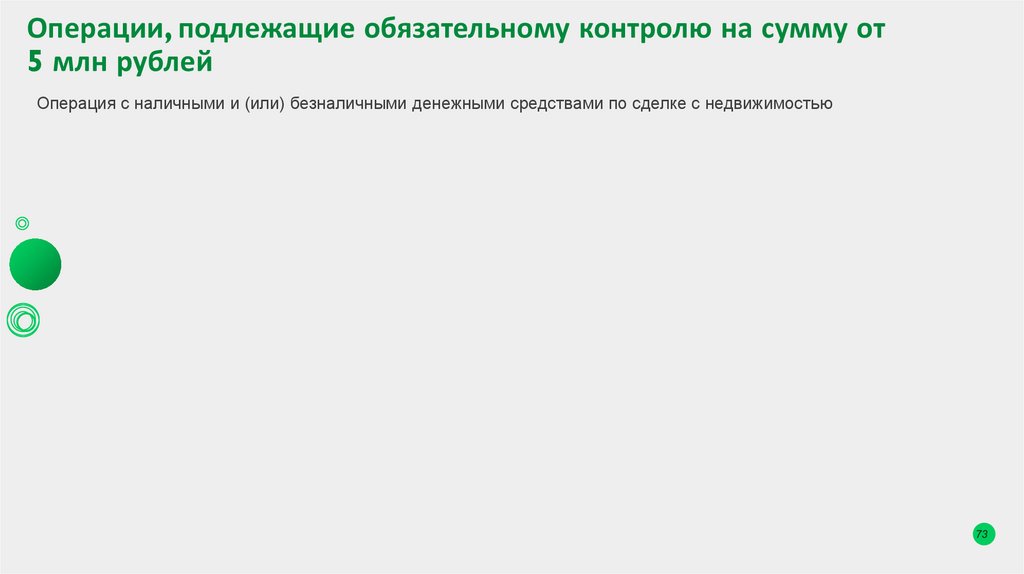

Операции, подлежащие обязательному контролю на сумму от5 млн рублей

Операция с наличными и (или) безналичными денежными средствами по сделке с недвижимостью

74.

Обязательный контроль, который Росфинмониторинг определяетсамостоятельно

Федеральный закон от 14.07.2022 № 331-ФЗ «О внесении изменений в отдельные

законодательные акты Российской Федерации и о приостановлении действия отдельных

положений статьи 5.1 Федерального закона «О банках и банковской деятельности»

Росфинмониторингу предоставлено право самостоятельно устанавливать новые виды обязательного контроля, без

внесения изменений в Федеральный закон №115-ФЗ. Для таких операций, подлежащих обязательному контролю,

Росфинмониторинг устанавливает:

•