finance

financeSimilar presentations:

Оценка эффективности инвестиционного проекта

1.

2.

Норма дисконта, или норма доходности (норматив эффективности),отражает темп роста стоимости денег при их эффективном вложении. В

отечественной проектной практике до 1992 года она чаще всего

именовалась нормативом приведения разновременных затрат и

результатов и по значению не приравнивалась к используемому в расчетах

нормативному коэффициенту эффективности капитальных вложений

(Ен).

Например, в утвержденной в 1990 году «Методике определения

эффективности капитальных вложений» норматив для приведения

разновременных затрат принимается равным 0,08 или 8 %, а значение

норматива эффективности капитальных вложений (Ен) в два раза выше,

т.е. 0,16 или 16 %1 . Такая практика обосновывалась тем, что отложенные на

более поздний срок капитальные вложения не могут быть полностью

инвестированы в новые объекты вложений, и они, как и другие,

свободные средства, были бы направлены в потребление и накопление, и

поэтому требование к их эффективности на уровне норматива

эффективности может распространяться только на часть этих средств,

которая идет на накопление.

3.

Использованиеединого

нормативного

коэффициента

эффективности обосновывается тем, что его значение

формируется как результат оптимального распределения в

народном хозяйстве имеющегося ресурса капитальных вложений,

при котором достигается максимальный народно-хозяйственный

эффект. Оптимальный баланс вложений определяется, когда

известны:

– программа производства конечной продукции народного

хозяйства;

– минимально необходимая для ее выполнения сумма вложений с

распределением по отраслям;

– планируемое накопление народного хозяйства;

– варианты дополнительных вложений по всем объектам

строительства, необходимым для выполнения программы

производства конечной продукции.

С

позиций оптимального планирования инвестиций

нормативный коэффициент эффективности капитальных

вложений указывает ее нижний допустимый уровень, т.е.

эффективность

последней

единицы

имеющихся

инвестиционных ресурсов, и поэтому имеет предельный

характер

4.

В плановой экономике нормативный коэффициент эффективностикапитальных

вложений,

централизованно

утвержденный

и

контролируемый повсеместно, в масштабах страны играл важнейшую

роль в отборе эффективных проектных решений, отвергая те,

эффективность которых не отвечает требованиям этого норматива.

В

рыночной экономике он утрачивает роль всеобщего и

обязательного регулирующего норматива эффективности капитальных

вложений, встав в один ряд с другими критериями отбора проектных

решений, а роль механизма отбора эффективных инвестиционных 124

проектов играет процентная ставка. По словам П. Самуэльсона, «уровень

процентной ставки является тем орудием, которым общество пользуется

при выборе различных вариантов капиталовложений; сравнение

процентных ставок позволяет отобрать самые безотлагательные и

наиболее экономичные проекты. Когда уровень процента оказывается

высоким, то в этих условиях могут предприниматься лишь те варианты

капиталовложений, которые обладают наиболее высокой чистой

производительностью. Постепенно, по мере того как интенсивное

накопление капитала в предшествующий период вызовет к жизни

действие закона убывающей доходности, процентные ставки станут

снижаться. Это послужит сигналом для осуществления тех проектов

капиталовложений, которые характеризуются более низкой чистой

производительностью»

5.

В рыночной экономике процентная ставка автоматически замещаетфункции нормативного коэффициента эффективности, используемого в

плановой экономике. Коэффициент эффективности инвестиционных

проектов стремится к уровню процентной ставки. Если фактическая

капитальных вложений инвестора значительно выше ссудного процента,

например коэффициент фактической эффективности капиталовложений

равен 20 %, а ссудный процент – 10 %, то инвестору становится выгодным

использовать

ссуду

для

дополнительных

вложений,

решая

производственные задачи с меньшей фактической эффективностью, но

превышающей 10 % норму. Это свидетельствует о том, что коэффициент

фактической эффективности инвестиций имеет тенденцию к сближению

с действующей нормой процента.

Функции

процентной

ставки

существенно

шире

функций

нормативного коэффициента эффективности, используемого в плановой

экономике. Если Ен использовался только в экономических расчетах для

определения затрат, результатов и эффекта, то процентная ставка помимо

этого оказывает влияние на распределение доходов между участниками

финансово-экономических отношений. Используя указанную функцию,

государство в целях повышения инвестиционной активности в период

экономического кризиса содействует снижению процентной ставки. На

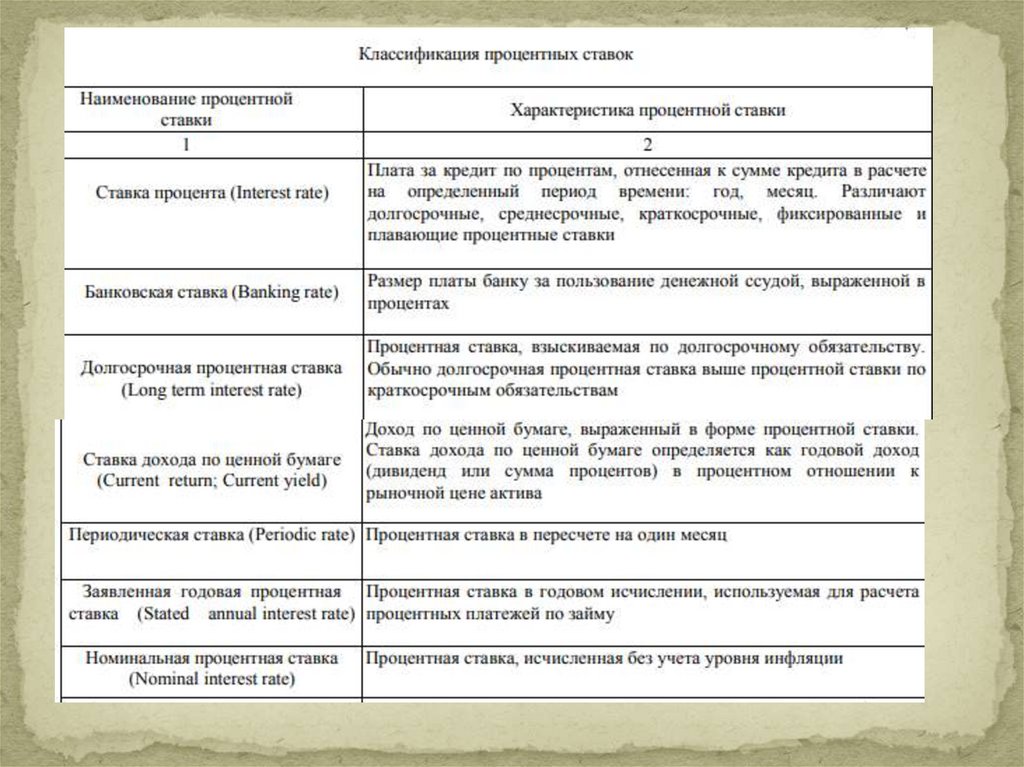

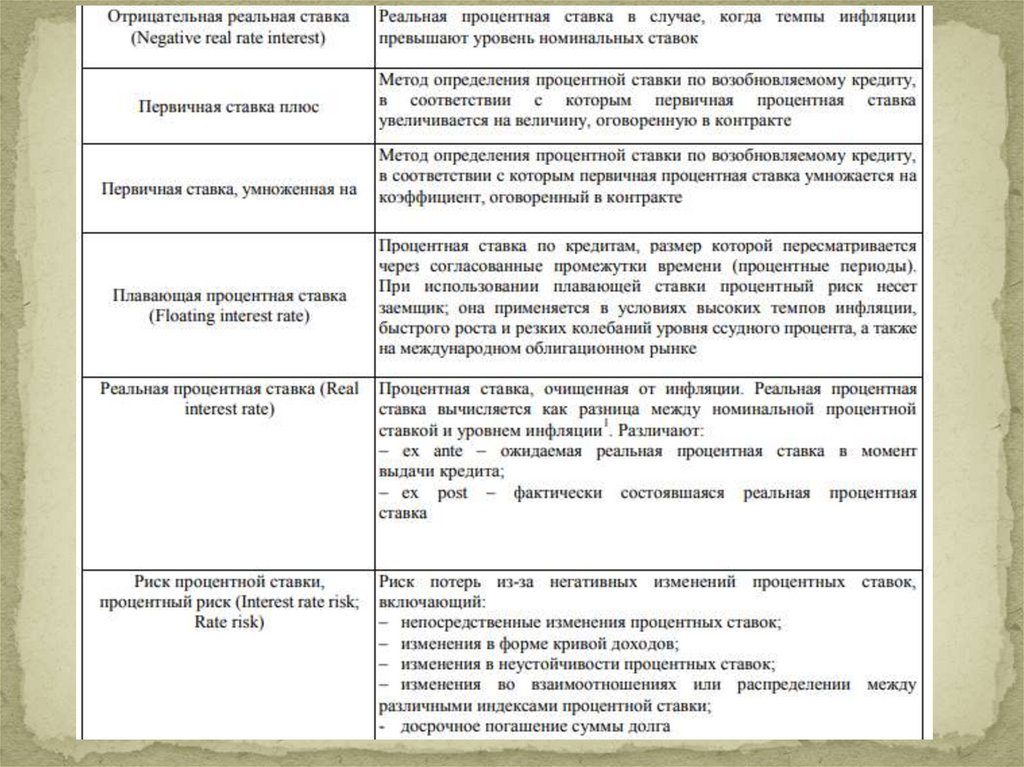

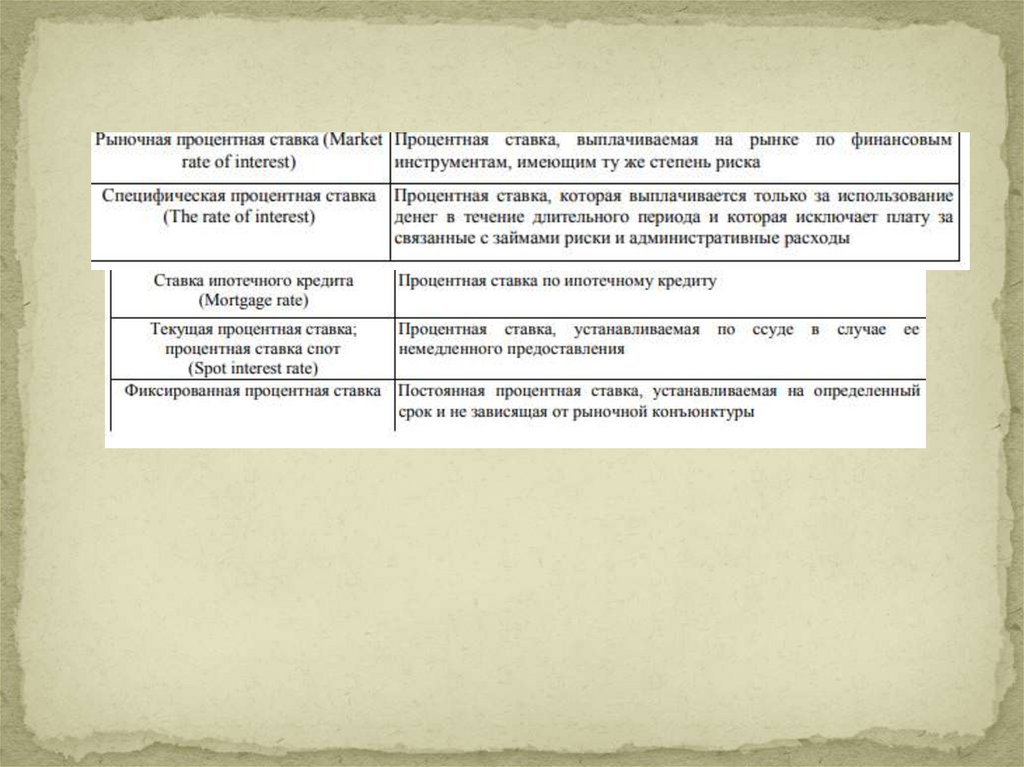

практике существуют различные ее наименования: норма дисконта,

норма прибыли, уровень доходности, процент, рост, ставка процента,

цена капитала, коэффициент приведения, барьерная ставка, ставка

сравнения.

6.

7.

8.

9.

Чтобы не смешивать две указанные выше функции процентной ставки,рекомендуется при экономических расчетах вместо термина «процентная

ставка» пользоваться термином «норма дисконтирования», так как

инвестор основывается на норме , либо «коэффициент эффективности

капитальных вложений (инвестиций)»

Определение ставки дисконтирования имеет огромное значение для

обеспечения объективности оценки эффективности инвестиций. В

практике ее расчетов в качестве ставки дисконтирования могут быть

использованы:

– средняя ставка банковского депозита;

– средняя кредитная ставка;

– процентная ставка на финансовом рынке;

– стоимость капитала;

– индивидуальная норма доходности инвестиций с учетом уровня

инфляции, риска и ликвидности инвестиций;

– норма доходности по текущей деятельности

Для отдельного инвестора, таким образом, существует несколько ориентиров для

установления индивидуальной нормы дисконта, исходя из собственных

предпочтений и представлений о предстоящих изменениях на рынке капитала. В

странах с рыночной экономикой используется также понятие общественной

нормы дисконта (social discount rate), которая используется для дисконтирования

коллективных или государственных капитальных вложений.

10.

Определение шага расчетного периода и денежные потоки инвестиционногопроекта

Денежные потоки не являются непрерывными, они дискретны, так как

денежные притоки (например, поступление средств от реализации

продукции и т.д.) и денежные оттоки (например, выплата заработной платы,

налогов и т.д.) осуществляются в определенные моменты времени,

интервалы между которыми, как правило, могут быть известны и заданы, а в

отдельные периоды могут быть отклонения как по размеру, так и по

интервалу их движения.

Материальные потоки, в отличие от денежных, в некоторых случаях могут

быть непрерывными, например, поступление и расход электроэнергии,

используемой в непрерывном производстве, осуществляются непрерывно,

но денежные расчеты за электроэнергию производятся через определенные

периоды времени. Вот почему денежные потоки лишь с целым рядом

допущений могут исследоваться во времени как непрерывные функции.

11.

Определение шага расчетного периода и денежные потоки инвестиционногопроекта

Возможны два подхода к анализу динамики денежных потоков во времени.

По первому из них анализ можно вести по конкретным фактам и размерам

притока и оттока денежных средств. Этот подход дает наиболее точный

результат при приведении притоков и оттоков к одному моменту времени,

так как в этом случае строго соблюдается при расчетах временная дистанция

между моментами притока и оттока денежных средств и моментом

приведения. Но многочисленность событий притока и оттока средств

делает этот подход непрактичным. Поэтому практика отдала предпочтение

второму подходу, при котором анализ ведется на основе размеров притока и

оттока денежных средств за определенные интервалы времени, называемые

шагами расчета ИП, и финансовые планы и отчеты составляются за

определенные отрезки времени. Все это в совокупности и обусловило

необходимость определения шага расчета.

12.

Определение шага расчетного периода и денежные потоки инвестиционногопроекта

На длительность шага расчета оказывают влияние прежде всего продолжительность

ИП, достоверность информации на различных этапах его реализации, особенности

отрасли, где он реализуется, принятые интервалы планирования и отчетности.

Например, для игрока на рынке ценных бумаг шаг расчета может измеряться часами

или днями.

Выделяют правила, которыми следует руководствоваться при разбиении

расчетного периода на шаги:

Правило этапности: разные этапы реализации проекта должны соответствовать

разным шагам расчетного периода.

Правило обоснованной детальности: более короткие шаги следует выделять

тогда, когда ход проекта достаточно детально известен. Если информация о ходе

реализации проекта на каком-то этапе недостаточно детализирована, то этот этап

целесообразно разбивать на более длинные шаги.

Правило обеспечения обозримости выходных таблиц. Расчетный период, с

точки зрения восприятия выходных расчетных таблиц не рекомендуется разбивать

более чем на 15–18 шагов.

Правило целочисленности: длительность каждого шага расчетного периода

рекомендуется выбирать равной целому числу месяцев, кварталов или лет.

Правило обезьяны: первые два года расчетного периода следует разбивать на

кварталы, третий год – на полугодия, все последующие шаги следует принимать

равными одному году.

13.

Определение шага расчетного периода и денежные потоки инвестиционногопроекта

Отсюда следуют два положения, которые необходимо учитывать при определении

длительности шага расчетного периода:

1) чем меньше длительность шага расчетного периода, тем более значительны

колебания значений доходов (притоков) и расходов (оттоков) для различных

интервалов времени;

2) чем больше длительность шага расчетного периода, тем менее точными являются

результаты приведения разновременных доходов и расходов.

Сопоставление затрат и результатов, расходов и доходов, денежных платежей и

поступлений (или денежных оттоков и притоков) лежит в основе определения

эффективности любого проектного решения. Реализация ИП предусматривает

осуществление расходов и получение доходов, поэтому оценка его эффективности

может вестись лишь на знании того, как изменяются во времени потоки денег

(денежные поступления и платежи).

В дальнейшем мы будем исходить из того, что на каждом шаге расчетного периода

существует единый, общий денежный поток ИП, характеризуемый притоком, равным

размеру денежных поступлений, оттоком, равным платежам на этом шаге, и сальдо,

равным разности между притоком и оттоком.