economics

economicsSimilar presentations:

")

")

Эконометрика. Лекция №4. Верификация модели

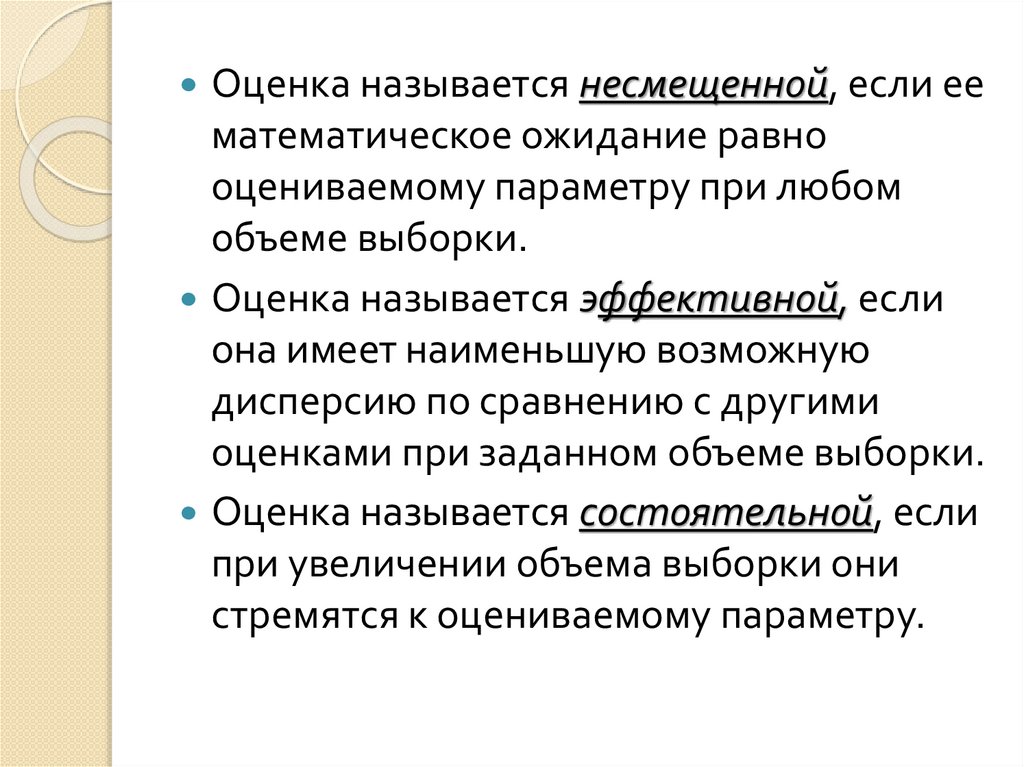

1.

Эконометрика.Лекция №4.

Верификация модели.

Ст. преподаватель кафедры «Математика»

Селимсултанова Рита Ильясовна

Для обучающихся

Направления подготовки:

38.03.01 Экономика

2.

План:Верификация. Этапы верификации.

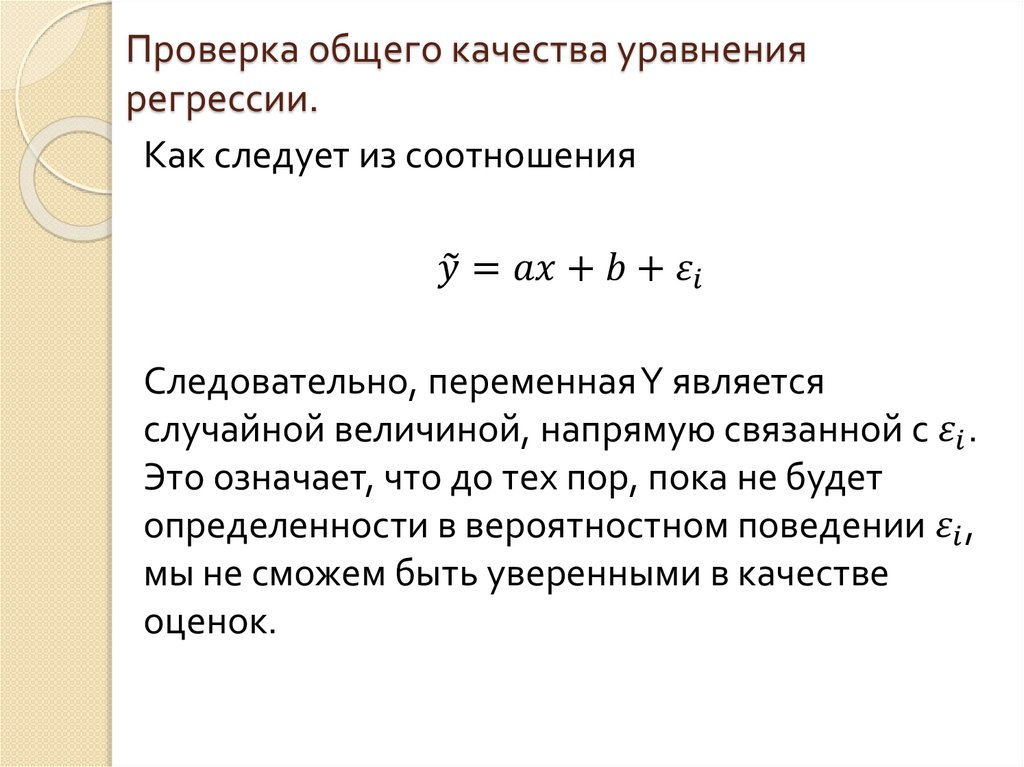

Проверка общего качества уравнения

регрессии.

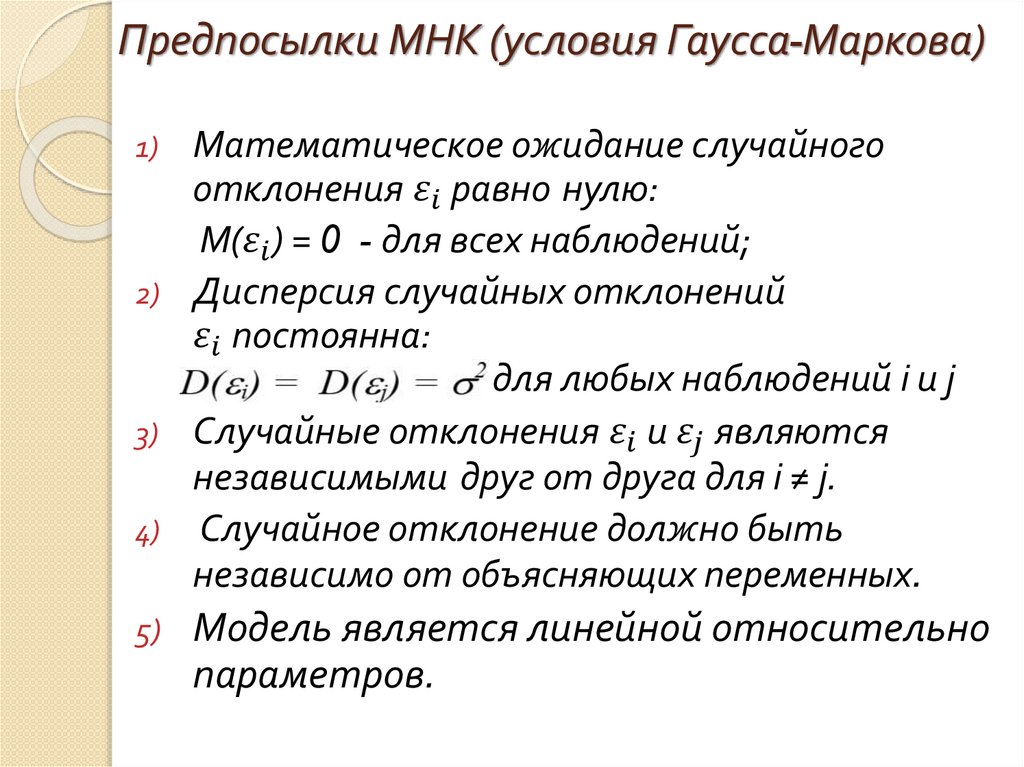

Предпосылки МНК (условия Гаусса-Маркова)

Стандартные ошибки регрессии и

коэффициентов регрессии.

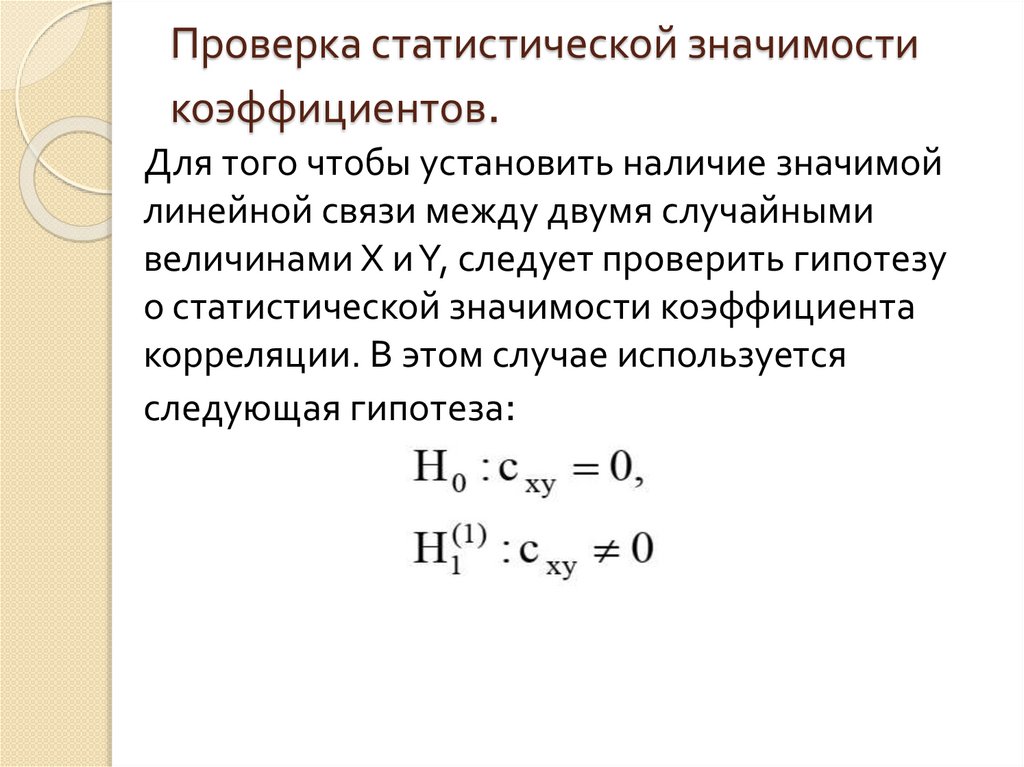

Проверка гипотезы о значимости

коэффициента корреляции

3.

С тех пор, как экономика сталасерьезной самостоятельной наукой,

исследователи пытаются дать свое

представление о возможных путях

экономического развития,

спрогнозировать ту или иную ситуацию.

Предвидеть будущие значения

экономических показателей, указать

инструменты изменения ситуации в

желательном направлении.

4.

Задача построения качественногоуравнения регрессии, соответствующего

эмпирическим данным и целям

исследования, является достаточно

сложным и многоступенчатым процессом.

Его можно разбить на три этапа:

1) выбор формулы уравнения регрессии;

2) определение параметров выбранного

уравнения;

3) анализ качества уравнения и поверка

адекватности уравнения эмпирическим

данным, совершенствование уравнения.

5.

Верификация модели.Верификация модели - это проверка

качества найденных параметров модели и

самой модели в целом.

Другими словами подтверждение того, что

модель верна (или не верна) и соответствует

законам и закономерностям, действующим в

совокупности.

6.

Этапы верификацииВерификация проводится в несколько этапов.

Проверяется степень сглаживания

(выравнивания) опытных данных, т.е. степень

совпадения теоретических и

экспериментальных значений функции при

заданных аргументах.

Проверяют значимость коэффициентов

уравнения регрессии по t-критерию, где t –

зависимость от принятого уровня

достоверности.

Устанавливают степень коррелированности

аргументов и принимают решение об их

исключении или оставлении.

7.

Регрессионный анализ позволяетопределить оценки коэффициентов

регрессии. Но, являясь лишь оценками, они

не позволяют сделать вывод, насколько

точно эмпирическое уравнение регрессии

соответствует уравнению для всей

генеральной совокупности, насколько

близки оценки a и b коэффициентов своим

теоретическим прототипам. Насколько

надежны найденные оценки.

Для ответа на эти вопросы необходимы

определенные дополнительные

исследования.

8.

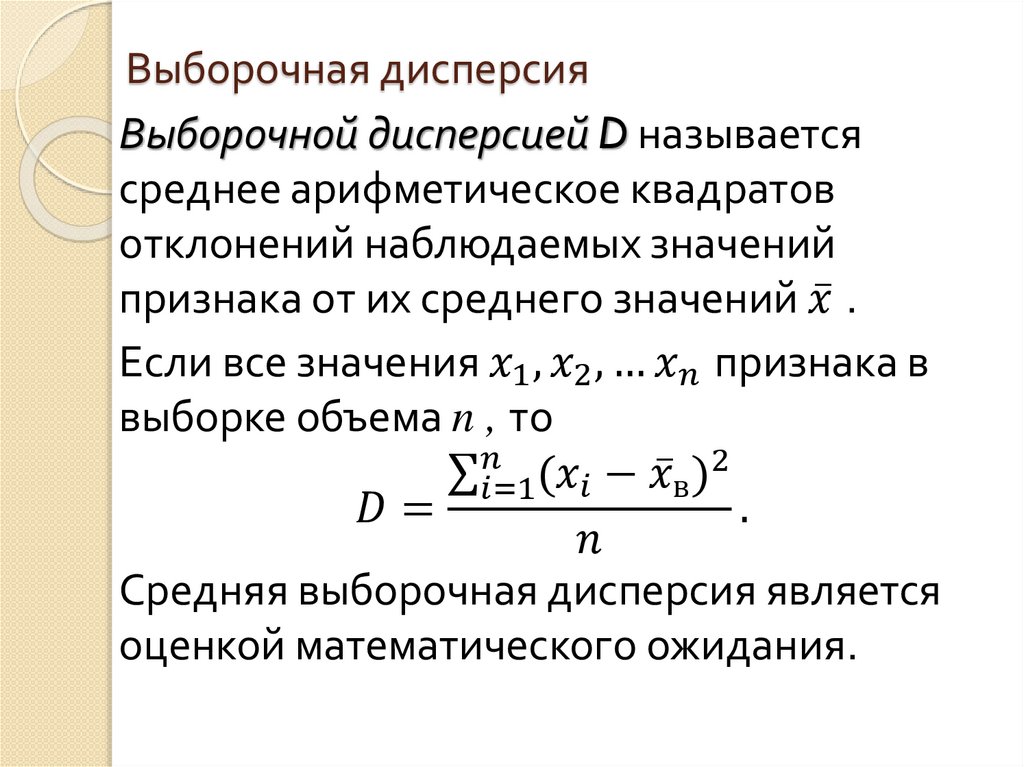

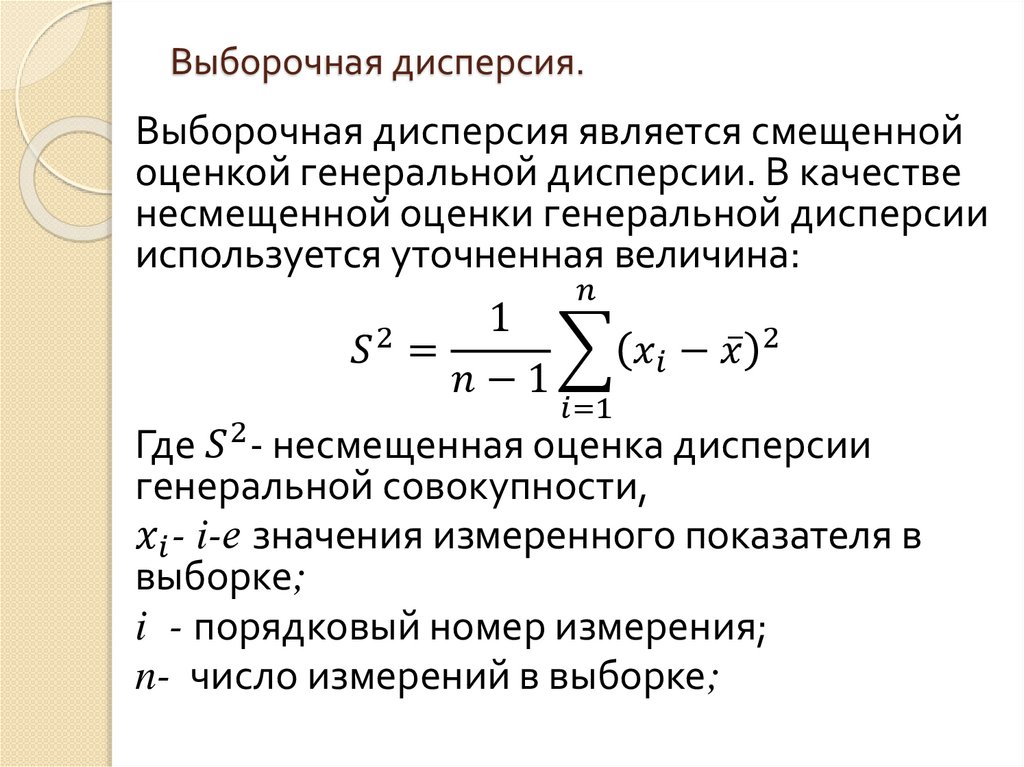

Выборочное среднееСлучайные величины , которые

используются в эконометрике, обычно

представлены а виде ограниченной выборки.

Выборочной средней