finance

financeSimilar presentations:

Korxonalarda investitsion faoliyat va uning samaradorligini oshirish yo‘llari. 10-mavzu

1.

10-MAVZU: KORXONALARDA INVESTITSION FAOLIYATVA UNING SAMARADORLIGINI OSHIRISH YO‘LLARI

Reja:

1. Investitsiyaning mohiyati, ahamiyati va

turlari.

2. Korxonalar faoliyatiga investitsiyalarni jalb

etish manbalari.

3. Investitsiyalardan foydalanish samaradorligini tavsiflovchi

ko‘rsatkichlar va ularni

aniqlash tartibi.

4. Korxonalarda investitsiyalardan foydalanish

samaradorligini oshirish yo‘llari.

2.

“Investitsiya” atamasi lotincha“investio” so‘zidan olingan bo‘lib,

“pul sarf qilmoq”, “pul qo‘ymoq”

kabi ma’nolarni anglatadi.

3.

Investitsiya — foyda olish yoki ijtimoiysamaraga erishish maqsadida davlat, huquqiy

va jismoniy shaxslar (investorlar) tomonidan

cheklangan

imkoniyatlardan

samarali

foydalanib, cheklanmagan ehtiyojni qondirish

uchun iqtisodiyotning turli sohalariga maʼlum

muddatga

sarflangan

barcha

turdagi

boyliklardir (https://uz.wikipedia.org).

4.

Korxonalardafoyda

olish

maqsadida

ishlab

chiqarish

vositalariga sarflanadigan barcha

mablag‘lar

investitsiyalar

deb

ataladi.

5.

6.

Investitsiyalar maqsad va vazifalariga ko‘raquyidagi turlarga bo‘linadi:

- kapital investitsiyalar;

- innovatsion investitsiyalar;

- ijtimoiy investitsiyalar.

7.

Asosiy va aylanma fondlarni barpo etishga vaularni takror ishlab chiqarishga, shuningdek, moddiy

ishlab chiqarishning barcha shakllarini rivojlantirishga

sarflangan investitsiyalar kapital investitsiyalar deb

ataladi.

Texnika va texnologiyalarning yangi avlodini

yaratish, mavjudlarini takomillashtirish va ularni

o‘zlashtirishga sarflangan investitsiyalar innovatsion

investitsiyalardir.

Inson salohiyatini, malakasini va ishlab

chiqarish

tajribasini

oshirishga,

shuningdek,

nomoddiy

ne’matlarning

boshqa

shakllarini

rivojlantirishga sarflanadigan mablag‘lar ijtimoiy

investitsiyalar deb ataladi.

8.

Investitsiyalarni real va moliyaviyinvestitsiyalarga ham bo‘lish mumkin.

Moddiylashgan asosiy va aylanma

vositalarga sarflangan mablag‘lar real

investitsiyalarni tashkil etadi. Real

investitsiyalar kapital qo‘yilmalar deb

ham ataladi.

9.

Qimmatliqog‘ozlarni

(aksiya,

obligatsiya,

sertifikat

va

hokazo)

shakllantirishga sarflangan mablag‘lar esa

moliyaviy investitsiyalar hisoblanadi.

Korxonalarda moliyaviy investitsiyalar

ko‘lamini

kengaytirish

maqsadga

muvofiqdir.

Jumladan,

korxonalar

qimmatli qog‘ozlar chiqarib, sotilishini

yo‘lga qo‘yish lozim.

10.

INVESTITSIYAMUHITI

Siyosiy va makroiqtisodiy barqarorlik

Investorlar huquqlarining kafolatlari

Soliq va bojxona to’lovlari bo’yicha imtiyoz va afzallliklar

Xalqaro standartlarga javob beradigan moliya-hisob tizimi

Ishlab chiqarish uchun zarur infratuzilma

Xomashyo bazasi

Malakali va arzon ish kuchi

Qulay geografik joylashuv va zamonaviy logistika

11.

Korxonalardabarcha

investitsiyalar

quyidagi ikkita manbadan shakllantirilib,

amalga oshiriladi:

- korxonaning o‘z mablag‘lari hisobidan;

- chetdan jalb qilingan mablag‘lar orqali.

12.

Korxonaninginvestitsiyalarni

shakllantirishda

qo‘llaniladigan

o‘z

mablag‘lariga quyidagilar kiradi:

- korxonaning sof foydasidan ajratilayotgan

mablag‘lar;

- amortizatsiya fondidagi mablag‘lar;

- asosiy vositalarni tugatishdan, sotishdan

kelib tushgan mablag‘lar;

- asosiy vositalarni ijaraga berishdan tushgan

mablag‘lar;

- boshqa korxonalar qimmatli qog‘ozlarini

sotib olishi natijasida oladigan dividendlardan

ajratilayotgan mablag‘lar va boshqa shu kabilar.

13.

Investitsiyalarni shakllantirishda chetdanjalb qilinadigan mablag‘larga quyidagilar

kiradi:

- davlat budjetidan ajratiladigan mablag‘lar;

- tijorat banklaridan olinadigan kreditlar;

- hamkorlardan olinadigan mablag‘lar;

- qimmatli qog‘ozlar chiqarib sotish orqali

jalb etiladigan mahalliy va xorijiy korxonalar

hamda

fuqarolarning

bo‘sh

turgan

mablag‘lari;

- xayriya fondlaridan, homiylar tomonidan

ajratilayotgan mablag‘lar va boshqalar.

14.

chet elinvestitsiyalari va

kreditlari

13,8

43,6

40,8

59,2

6,8

7,6

42,7

34,3

65,7

15,3

7,1

36,9

39,1

60,9

12,1

7,7

38,9

38,2

28,9

22,5

22,2

15,7

29,4

38,5

15,7

20,4

38,6

34,7

32,8

36,6

61,8

71,1

77,5

77,8

84,3

70,6

61,5

84,3

79,6

61,4

65,3

67,2

63,4

8,6

7,1

10,8

3,7

2,8

4,9

12,1

5,8

10,5

11,5

8,1

9,5

7,6

12,3

9,1

15,6

3,0

22,1

15,9

20,0

11,1

22,4

16,2

13,7

13,6

16,1

39,6

53,9

48,8

70,3

39,9

45,8

27,8

66,3

44,8

26,0

42,7

42,5

36,7

47,6

38,3

20,9

21,6

25,8

41,9

53,0

23,7

29,9

51,6

43,3

41,2

54,0

52,4

61,7

79,1

78,4

74,2

58,1

47,0

76,3

70,1

48,4

56,7

58,8

46,0

6,3

5,8

5,5

3,6

1,9

5,9

8,0

7,5

7,8

9,6

7,6

8,5

6,8

8,7

7,4

9,3

3,8

2,3

14,3

10,7

7,6

11,2

8,8

7,0

14,5

6,1

36,3

48,2

61,9

69,3

67,8

37,2

27,0

60,1

48,7

26,7

41,3

32,0

29,9

davlat byudjeti

9,0

banklarning

kreditlari va

boshqa qarz

mablag'lari

70,7

davlat byudjeti

29,3

2021

2020

O'zbekiston

Respublikasi

Qoraqalpog'iston

Respublikasi

shundan:

banklarning

kreditlari va

boshqa qarz

mablag'lari

Qabul qilingan

mablag'lar

Korxonalar va

aholining o'z

vositalari

shundan:

chet el

investitsiyalari va

kreditlari

Qabul qilingan

mablag'lar

Korxonalar va

aholining o'z

vositalari

Moliyalashtirish manbalari bo‘yicha asosiy kapitalga

o‘zlashtirilgan investitsiyalar tarkibi, foizda

viloyatlar:

Andijon

Buxoro

Jizzax

Qashqadaryo

Navoiy

Namangan

Samarqand

Surxondaryo

Sirdaryo

Toshkent

Farg'ona

Xorazm

Toshkent sh.

15.

Ushbu jadval ma’lumotlaridan ko’rinibturibdiki, asosiy kapitalga o‘zlashtirilgan

investitsiyalar

tarkibida

korxonalar

va

aholining o’z vositalari 2020-yilda 29,3 foizni

tashkil etgan bo’lsa, ushbu ko’rsatkich 2021yilda 40,8 foizni tashkil etgan. E’tiborli jihati,

2021-yilda asosiy kapitalga o‘zlashtirilgan

investitsiyalar tarkibidagi qabul qilingan

mablag’lar tarkibida chet el investitsiyalari va

kreditlari keskin oshgan va 42,7 foizni tashkil

etgan.

16.

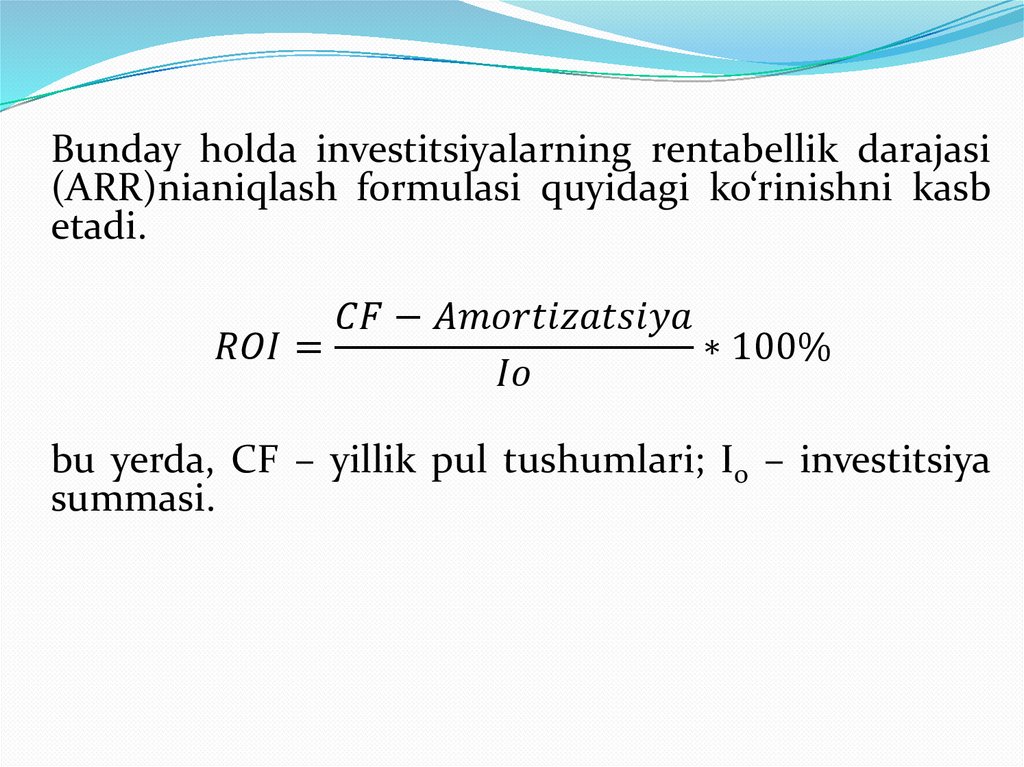

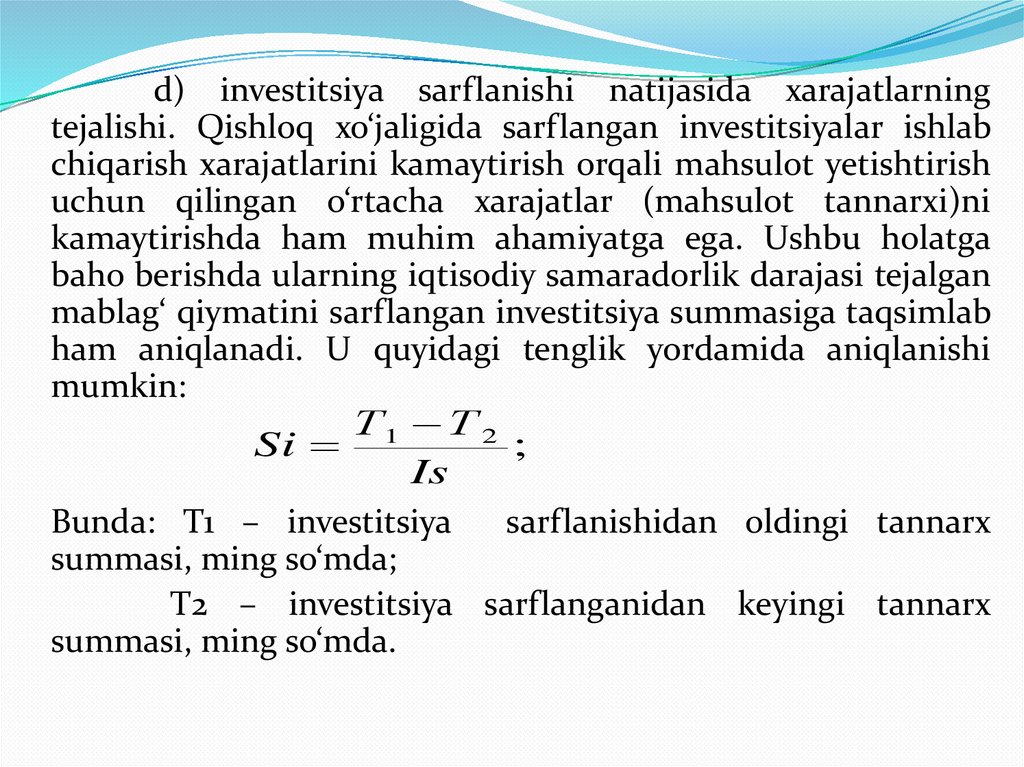

Investitsiya loyihalarinining samaradorliginibaholashda qo‘llaniladigan qoplash muddati va

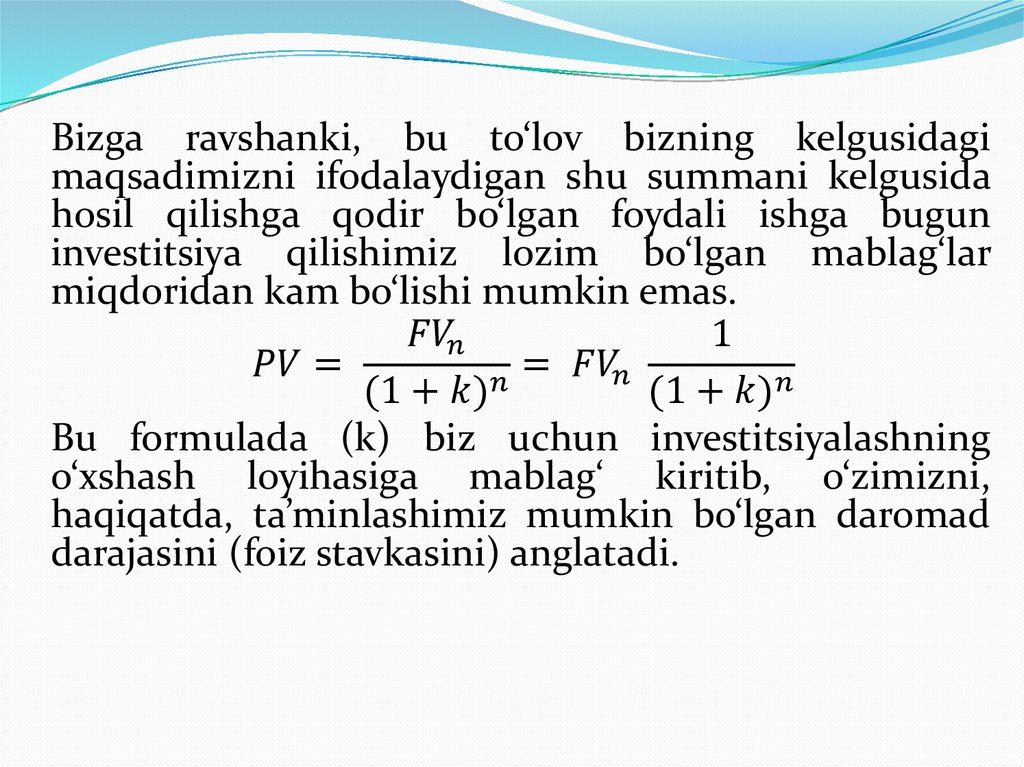

investitsiyalarning

rentabellik

darajasi

ko‘rsatkichlari avvaldan ma’lum bo‘lib, ular

milliy va chet el amaliyotida to pul

tushumlarining

dikontlanishiga

asoslangan

usullarning keng qo‘llanilishiga qadar asosiy

ko‘rsatkichlar sifatida amal qilib kelgan.

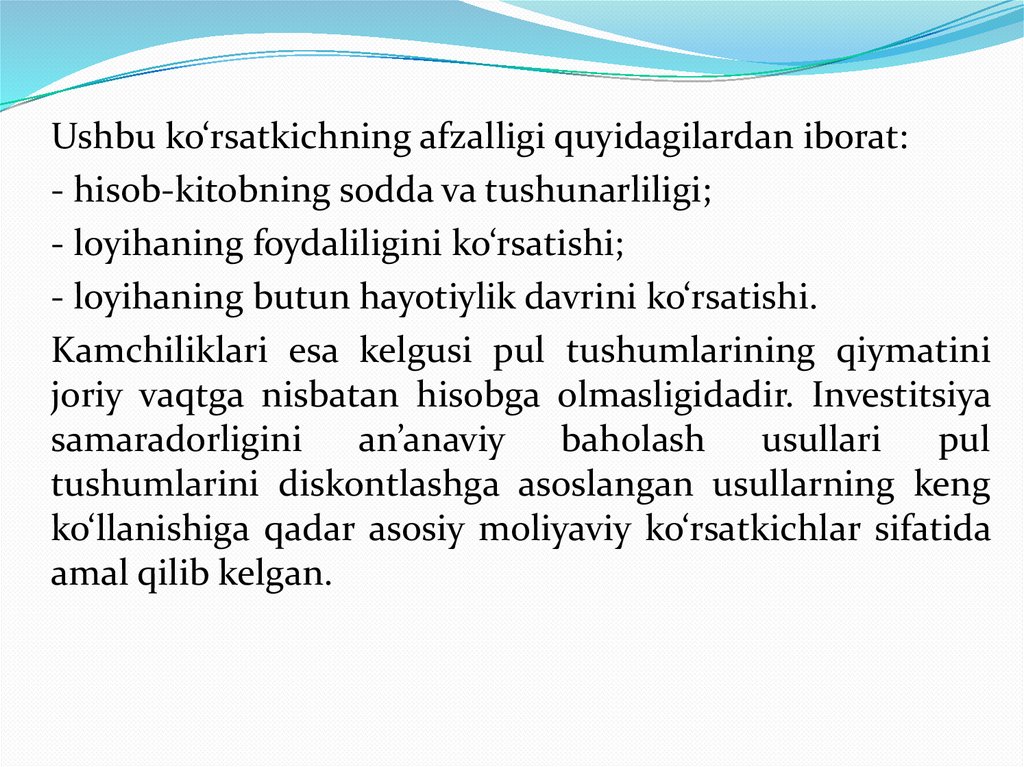

Ushbu

ko‘rsatkichlarning

soddaligi

va

tushunarliligi uning maxsus iqtisodiy bilimga,

ko‘nikmaga, malakaga, tayyorgarlikka va

tajribaga ega bo‘lmagan xodimlar ham keng

qo‘llashiga sabab bo‘ldi.

17.

Hozirgi kunda tijorat banklari vaboshqa kredit muassasalari potensial

qarz

oluvchilarga

investitsion

resurslarni taqsimlash shartlarini

ma’lum qilishda, odatda, ushbu ikkita

ko’rsatkichdan, ya’ni qoplash muddati

va rentabellik darajasi ko‘rsatkichlaridan foydalanmoqdalar.

18.

Investitsiyalarning qoplash muddatinihisoblash

usuli

pul

oqimlarini

diskontlashga asoslangan usullardan farqli

ravishda

investitsiyalarning

nominal

miqdorda qaytarilishi mumkin bo‘lgan

davrni aniqlashga xizmat qiladi. Shunga

ko‘ra, bu usul investitsiya loyihasini

amalga

oshirishdan

olinadigan

daromadlar hisobiga qilingan investitsiya

sarflarini qoplash davrini aniqlashga

asoslangan.

19.

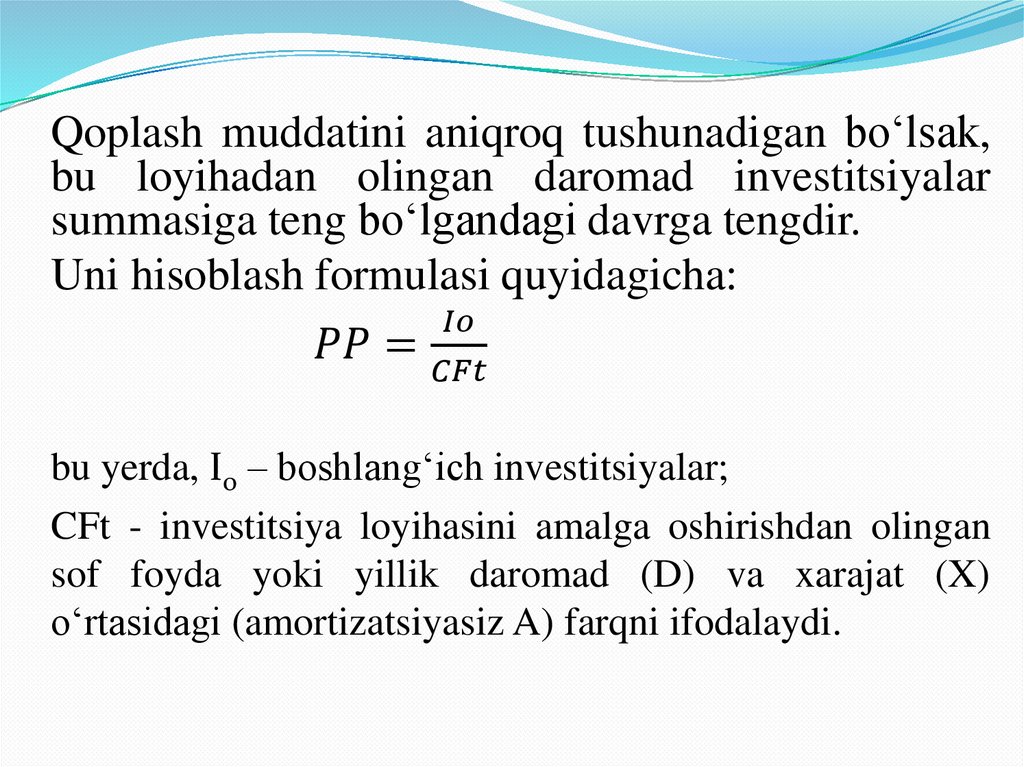

Qoplash muddatini aniqroq tushunadigan bo‘lsak,bu loyihadan olingan daromad investitsiyalar

summasiga teng bo‘lgandagi davrga tengdir.

Uni hisoblash formulasi quyidagicha: