капітал")

finance

financeSimilar presentations:

. Сутність та класифікація запасів")

Облік капіталу і зобов’язань. Лекція 4

1. НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДАРСТВА ТА ПРИРОДОКОРИСТУВАННЯ Кафедра обліку і аудиту

Облік капіталу і зобов’язаньРівне-2021

Лектор:

д.е.н., проф. Павелко О.В.,

доцент кафедри обліку і аудиту

2.

ЗМІСТ1. Облік власного капіталу

2. Облік зобов’язань

3.

1. Облік власного капіталу4. Власний капітал = Активи – Зобов’язання

Власний капіталЦе частина в активах підприємства, що

залишається після вирахування його зобов’язань.

4

5. Види власного капіталу

– зареєстрований (пайовий) капітал;– капітал у дооцінках;

– додатковий капітал;

– резервний капітал;

– нерозподілений прибуток (непокритий збиток);

– вилучений капітал;

– неоплачений капітал.

Ці складові показують суму, яку власники передали в

розпорядження підприємства як внески, чи залишили у

формі нерозподіленого прибутку.

5

6. Зареєстрований (пайовий) капітал

Зареєстрований (пайовий) капітал характеризує величинустатутного або пайового чи іншого зареєстрованого капіталу

відповідно до законодавства .

Статутний капітал, облік якого ведеться на субрахунку 401

«Статутний капітал», відображає величину зареєстрованого

статутного капіталу товариств, державних і комунальних

підприємств.

Пайовий капітал, облік якого ведеться на субрахунку 402 «Пайовий

капітал», відображає суми пайових внесків членів споживчого

товариства, колективного сільськогосподарського підприємства,

житлово-будівельного кооперативу, кредитної спілки та інших

підприємств, що передбачені установчими документами.

6

7. Капітал в дооцінках, Додатковий капітал

• Капітал в дооцінках за рахунок проведення дооцінок необоротнихактивів та фінансових інструментів

• Якщо на підприємство надходять необоротні

активи від інших осіб безоплатно, то вони відображаються як

збільшення додаткового капіталу підприємства. При цьому

використовується субрахунок 424 «Безоплатно отримані

необоротні активи».

7

8. Резервний капітал

• Резервний капітал – це вид капіталу, притаманного всім типампідприємств. Він являє собою суму резервів, утворених згідно з

чинним законодавством або установчими документами за

рахунок нерозподіленого прибутку підприємства. Його облік

ведеться на рахунку 43 «Резервний капітал

8

9. Нерозподілений прибуток

• Нерозподілений прибуток (непокритий збиток) – це виднакопиченого капіталу, який являє собою фінансовий результат

діяльності підприємства після виплати доходів власникам

та формування резервного капіталу.

• Його облік ведеться на рахунку 44 «Нерозподілений прибуток

(непокритий збиток)».

• У ньому виділені субрахунки для відображення суми

нерозподіленого прибутку – 441, непокритого збитку – 442, а

також прибутку, використаного у звітному періоді – 443.

9

10. Вилучений і неоплачений капітал

• Вилучений капітал відображає фактичну собівартістьакцій власної емісії або часток, викуплених

господарським товариством у його учасників.

Для його обліку використовується рахунок

• 45 «Вилучений капітал».

• Неоплачений капітал показує заборгованість

засновників господарського товариства за внесками до

статутного капіталу підприємства. Його облік ведеться на

рахунку 46 «Неоплачений капітал».

10

11. Представлення власного капіталу у звітності

• Інформація про власний капітал представлена урізних формах звітності:

• форма № 1 «Баланс (Звіт про фінансовий стан)»,

• форма № 2 «Звіт про фінансові результати (Звіт про

сукупний

дохід)»,

• форма № 4 «Звіт про власний капітал».

11

12.

2. Облік зобов’язань13.

Положення (стандарт) 11 «Зобов’язання» визначаєметодологічні засади формування в бухгалтерському

обліку інформації про зобов'язання та її розкриття

у фінансовій звітності.

Зобов'язання визнається, якщо його оцінка може бути

достовірно визначена та існує ймовірність зменшення

економічних вигод у майбутньому внаслідок його

погашення.

13

14.

З метою бухгалтерського обліку зобов'язання поділяються на:1. довгострокові;

2. поточні;

3. непередбачені зобов'язання.

4. доходи майбутніх періодів.

1) довгострокові зобов'язання – це зобов’язання, що підлягають

погашенню не раніше, ніж через 12 місяців з дати балансу. Це всі

зобов'язання, які не є поточними зобов'язаннями.

До них належать: довгострокові кредити банків; інші

довгострокові зобов'язання; відстрочені податкові зобов'язання;

довгострокові забезпечення.

14

15.

2) поточні зобов'язання.Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного

циклу підприємства або повинні бути погашені протягом дванадцяти місяців,

починаючи з дати балансу.

До них належать:

• короткострокові кредити банків;

• поточна кредиторська заборгованість за довгостроковими зобов'язаннями,

-за товари, роботи, послуги,

-за розрахунками з бюджетом, у тому числі з податку на прибуток,

-за розрахунками зі страхування,

-за розрахунками з оплати праці,

• інші поточні зобов'язання.

15

16.

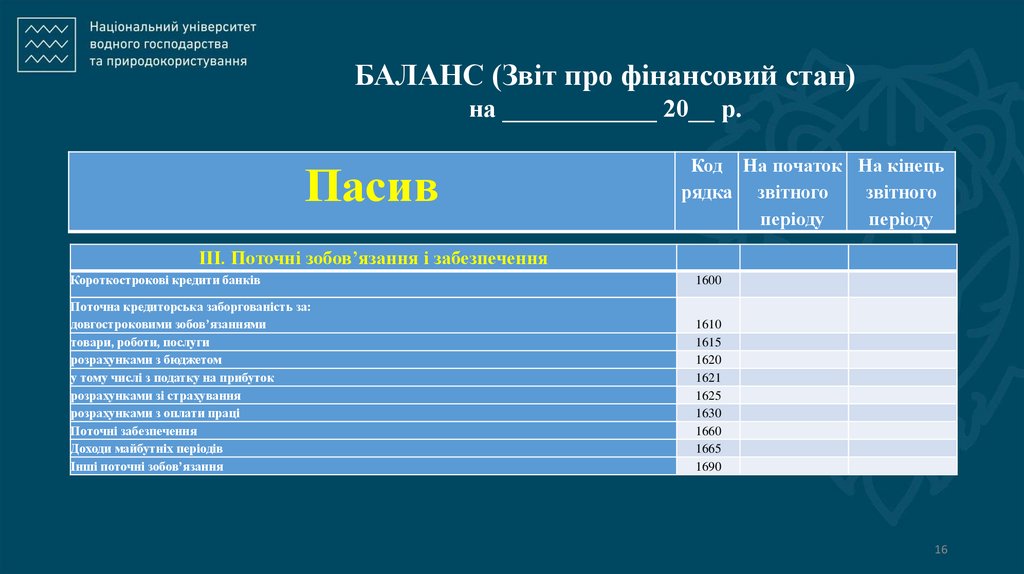

БАЛАНС (Звіт про фінансовий стан)на ____________ 20__ р.

Пасив

Код На початок На кінець

рядка звітного

звітного

періоду

періоду

IІІ. Поточні зобов’язання і забезпечення

Короткострокові кредити банків

1600

Поточна кредиторська заборгованість за:

довгостроковими зобов’язаннями

товари, роботи, послуги

розрахунками з бюджетом

у тому числі з податку на прибуток

розрахунками зі страхування

розрахунками з оплати праці

Поточні забезпечення

Доходи майбутніх періодів

Інші поточні зобов’язання

1610

1615

1620

1621

1625

1630

1660

1665

1690

16

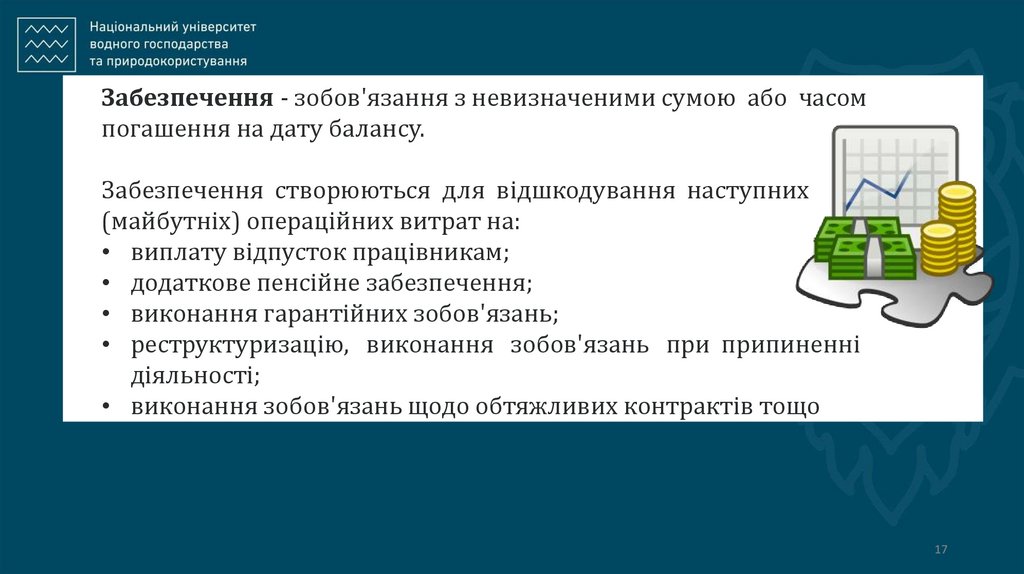

17.

Забезпечення - зобов'язання з невизначеними сумою або часомпогашення на дату балансу.

Забезпечення створюються для відшкодування наступних

(майбутніх) операційних витрат на:

• виплату відпусток працівникам;

• додаткове пенсійне забезпечення;

• виконання гарантійних зобов'язань;

• реструктуризацію, виконання зобов'язань при припиненні

діяльності;

• виконання зобов'язань щодо обтяжливих контрактів тощо

17

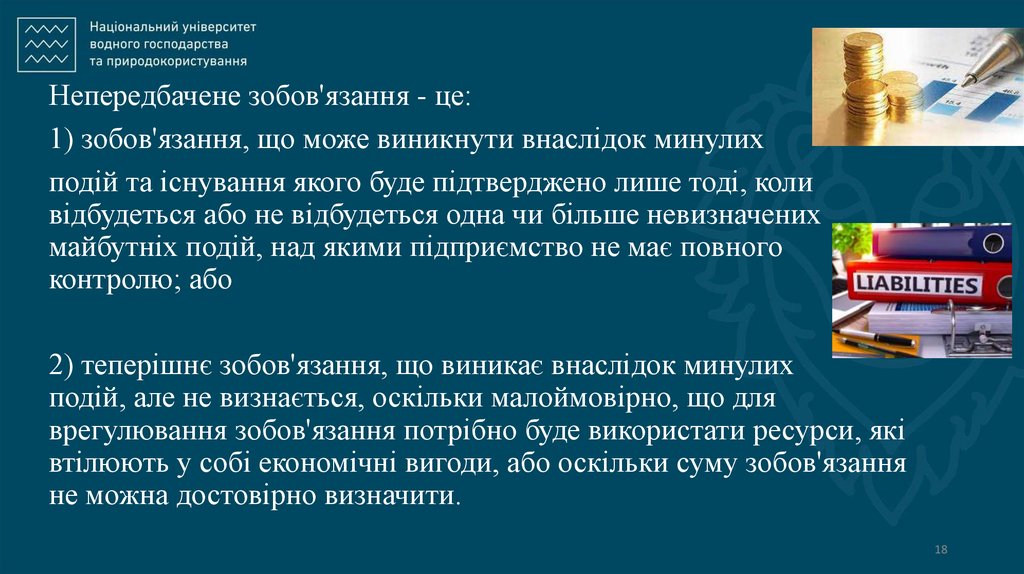

18.

Непередбачене зобов'язання - це:1) зобов'язання, що може виникнути внаслідок минулих

подій та існування якого буде підтверджено лише тоді, коли

відбудеться або не відбудеться одна чи більше невизначених

майбутніх подій, над якими підприємство не має повного

контролю; або

2) теперішнє зобов'язання, що виникає внаслідок минулих

подій, але не визнається, оскільки малоймовірно, що для

врегулювання зобов'язання потрібно буде використати ресурси, які

втілюють у собі економічні вигоди, або оскільки суму зобов'язання

не можна достовірно визначити.

18

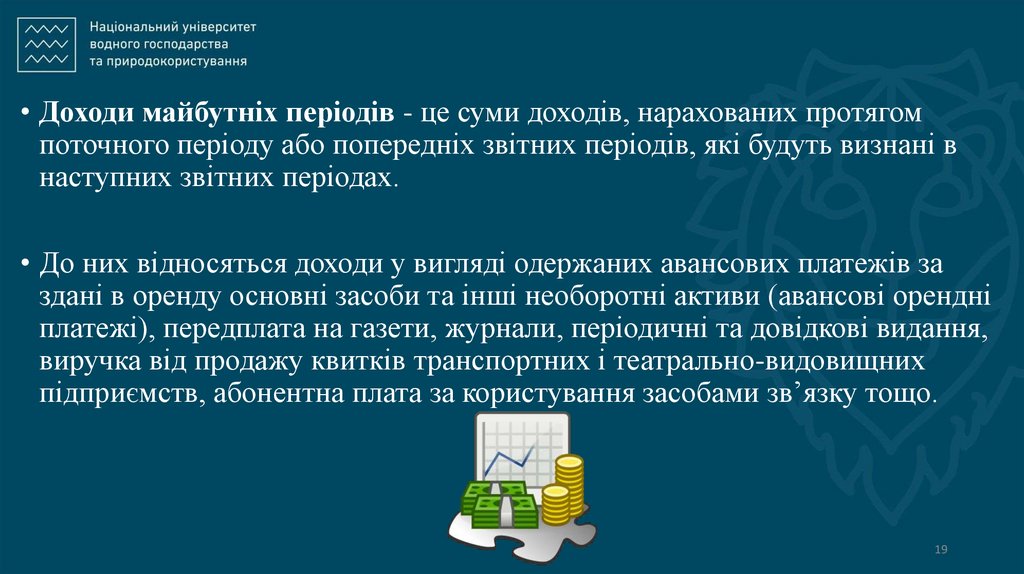

19.

• Доходи майбутніх періодів - це суми доходів, нарахованих протягомпоточного періоду або попередніх звітних періодів, які будуть визнані в

наступних звітних періодах.

• До них відносяться доходи у вигляді одержаних авансових платежів за

здані в оренду основні засоби та інші необоротні активи (авансові орендні

платежі), передплата на газети, журнали, періодичні та довідкові видання,

виручка від продажу квитків транспортних і театрально-видовищних

підприємств, абонентна плата за користування засобами зв’язку тощо.

19

20.

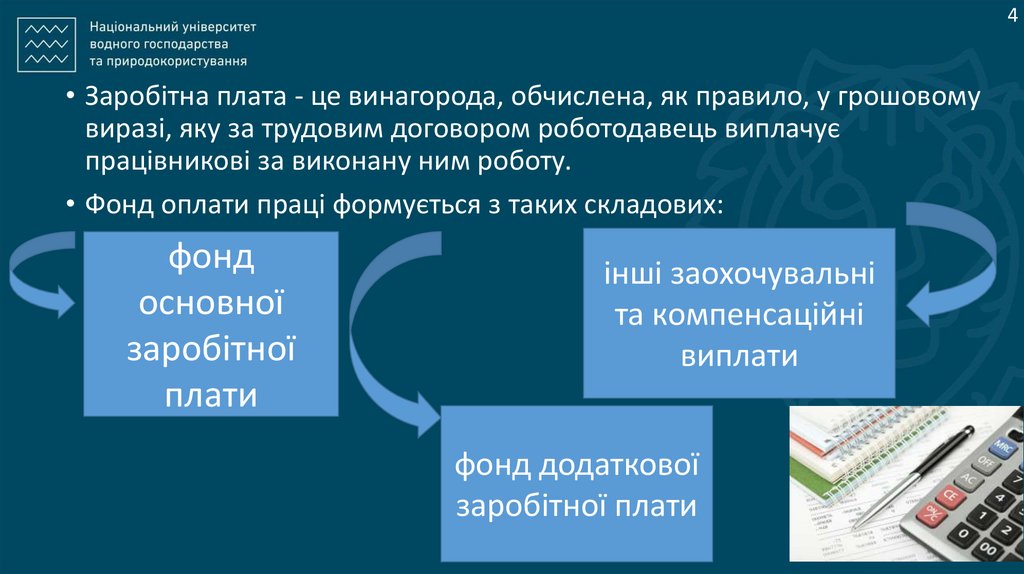

4• Заробітна плата - це винагорода, обчислена, як правило, у грошовому

виразі, яку за трудовим договором роботодавець виплачує

працівникові за виконану ним роботу.

• Фонд оплати праці формується з таких складових:

фонд

основної

заробітної

плати

інші заохочувальні

та компенсаційні

виплати

фонд додаткової

заробітної плати

21.

Основна заробітна плата – це винагорода за виконану роботу відповіднодо встановлених норм праці (норми часу, виробітку, обслуговування,

посадові обов'язки).

Її формують: відрядні розцінки, посадові оклади; комісійні від реалізації

продукції; гонорар, авторська винагорода штатним працівникам; оплата

праці за час перебування у відрядженні; оплата за профнавчання інших

працівників; вартість продукції, виданої працівникам при натуральній

формі оплати праці; інші види нарахувань.

21

22.

4Додаткова заробітна плата – це винагорода за працю понад

установлені норми, за трудові успіхи та винахідливість і за особливі

умови праці. Вона включає доплати, надбавки, гарантійні і

компенсаційні виплати, передбачені чинним законодавством; премії,

пов'язані з виконанням виробничих завдань і функцій.

Це премії, відсоткові або комісійні винагороди; оплата роботи в

надурочний час, святкові та неробочі дні оплата днів відпочинку;

індексація заробітної плати; відпустка за поточний та наступний

місяць; суміщення професій, розширення зони обслуговування або

збільшення обсягу робіт, виконання обов'язків тимчасово відсутнього

працівника; робота у важких і шкідливих та особливо важких і

особливо шкідливих умовах праці; інтенсивність праці; робота в

нічний час тощо

23.

4Інші заохочувальні та компенсаційні виплати включають:

виплати у формі винагород за підсумками роботи за рік, премії за

спеціальними системами і положеннями, виплати в рамках грантів,

компенсаційні та інші грошові і матеріальні виплати, які не передбачені

актами чинного законодавства або які провадяться понад встановлені

зазначеними актами норми. Це винагороди та заохочення, що мають

одноразовий характер; матеріальна допомога, що має систематичний

характер (наприклад, матеріальна допомога на оздоровлення при

виході у відпустку); виплати соціального характеру; інші заохочувальні та

компенсаційні виплати.

24.

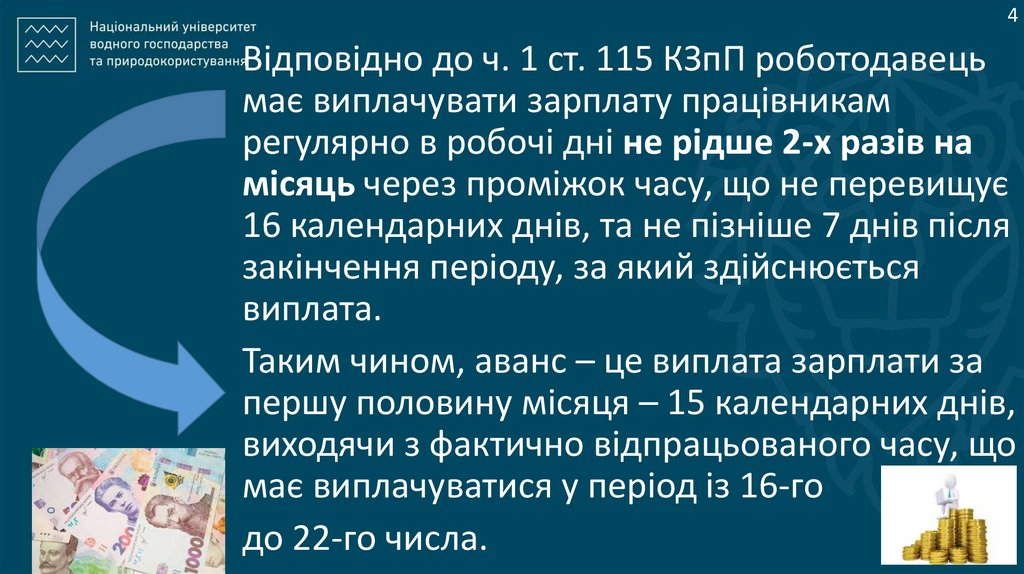

4Відповідно до ч. 1 ст. 115 КЗпП роботодавець

має виплачувати зарплату працівникам

регулярно в робочі дні не рідше 2-х разів на

місяць через проміжок часу, що не перевищує

16 календарних днів, та не пізніше 7 днів після

закінчення періоду, за який здійснюється

виплата.

Таким чином, аванс – це виплата зарплати за

першу половину місяця – 15 календарних днів,

виходячи з фактично відпрацьованого часу, що

має виплачуватися у період із 16-го

до 22-го числа.

25.

• Порядок нарахування заробітної плати здійснюється на основі табелюобліку використання робочого часу (типова форма П-5), затвердженого на

підприємстві штатного розпису з установленими посадовими окладами та

норм колективного договору.

• Табель являє собою документ, в якому фіксується кількість днів і годин

відпрацьованих працівником, а також причини неявок, серед яких можуть

бути й відпустка, лікарняний, відрядження тощо.

• Кожному працівнику який приймається на роботу присвоюється табельний

номер про зарахування на роботу і робиться відмітка в його трудовій

книжці, в якій вказуються необхідні анкетні дані працівника, всі зміни, що

трапляються по службі.

• Оформлений табель передається в бухгалтерію, де використовується для

розрахунку ЗП працівника підприємства.

25

26.

• Розрахунок зарплати та пов’язаних з нею утриманьздійснюють у розрахунково-платіжній відомості.

• Оплата працівникам часу, протягом якого вони не

працювали, виконання додаткових чи громадських

обов’язків, оплата чергових відпусток тимчасової

непрацездатності, здійснюється за даними інших

додаткових документів (наказів директора, лікарняних

листків)

• Документи, пов’язані з обліком особового складу

працівників, зберігаються в архіві 75 років.

26

27.

• Облік розрахунків з оплати праці ведуть на рахунку• 66 «Розрахунки за виплатами працівникам»,

• субрахунок: 661 «Розрахунки за заробітною платою».

• За дебетом субрахунку 661 обліковують усі види утримань з

оплати праці, виплату оплати праці, депонування оплати праці.

• За кредитом субрахунку 661 відображають нарахування оплати

праці.

27

28.

• На рахунку 66 може бути розгорнуте сальдо таких видів:• кредитове – означає заборгованість підприємства з оплати праці та

інших виплат працівникам; дебетове – наявна заборгованість

працівників підприємству з оплати праці.

• Дебетове сальдо може виникати лише в окремих випадках,

наприклад, коли є переплати з оплати праці.

• У разі нарахування оплати праці запис роблять за кредитом

рахунку 66 і дебетом різних витратних рахунків (23, 91, 92, 93 та

ін.).

• Аналітичний облік розрахунків із заробітної плати на підприємстві

ведеться за кожним працівником.

28

29.

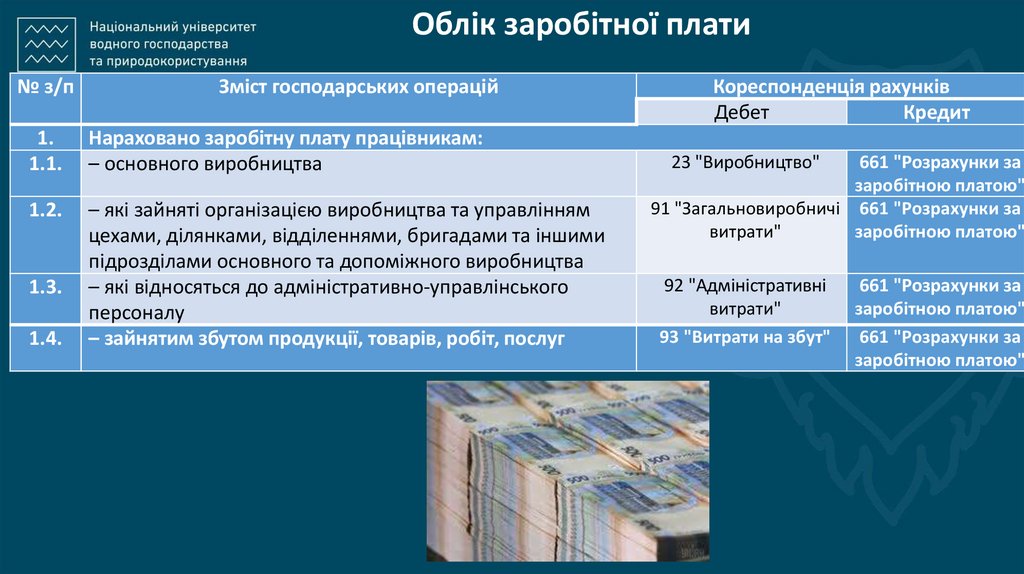

Облік заробітної плати№ з/п

Зміст господарських операцій

1.

1.1.

Нараховано заробітну плату працівникам:

– основного виробництва

1.2.

– які зайняті організацією виробництва та управлінням

цехами, ділянками, відділеннями, бригадами та іншими

підрозділами основного та допоміжного виробництва

– які відносяться до адміністративно-управлінського

персоналу

– зайнятим збутом продукції, товарів, робіт, послуг

1.3.

1.4.

Кореспонденція рахунків

Дебет

Кредит

23 "Виробництво"

661 "Розрахунки за

заробітною платою"

91 "Загальновиробничі 661 "Розрахунки за

витрати"

заробітною платою"

92 "Адміністративні

витрати"

93 "Витрати на збут"

661 "Розрахунки за

заробітною платою"

661 "Розрахунки за

заробітною платою"

30.

За всіх найманих працівників роботодавці мають сплачуватиєдиний соціальний внесок (ЄСВ) – це обов’язковий платіж до

системи загальнообов’язкового державного соціального

страхування.

ЄСВ нараховується та сплачується за рахунок підприємства, а не

працюючого. Його нарахування та сплата не зменшує зарплату

працюючого.

30

31.

• Відповідно до Закону України «Про збір та облік єдиного внеску назагальнообов'язкове державне соціальне страхування» від 8 липня

2010 року № 2464-VI

• Єдиний внесок на загальнообов'язкове державне соціальне

страхування (далі - єдиний внесок) - консолідований страховий

внесок, збір якого здійснюється до системи загальнообов'язкового

державного соціального страхування в обов'язковому порядку та на

регулярній основі з метою забезпечення захисту у випадках,

передбачених законодавством, прав застрахованих осіб на отримання

страхових виплат (послуг) за діючими видами загальнообов'язкового

державного соціального страхування

31

32.

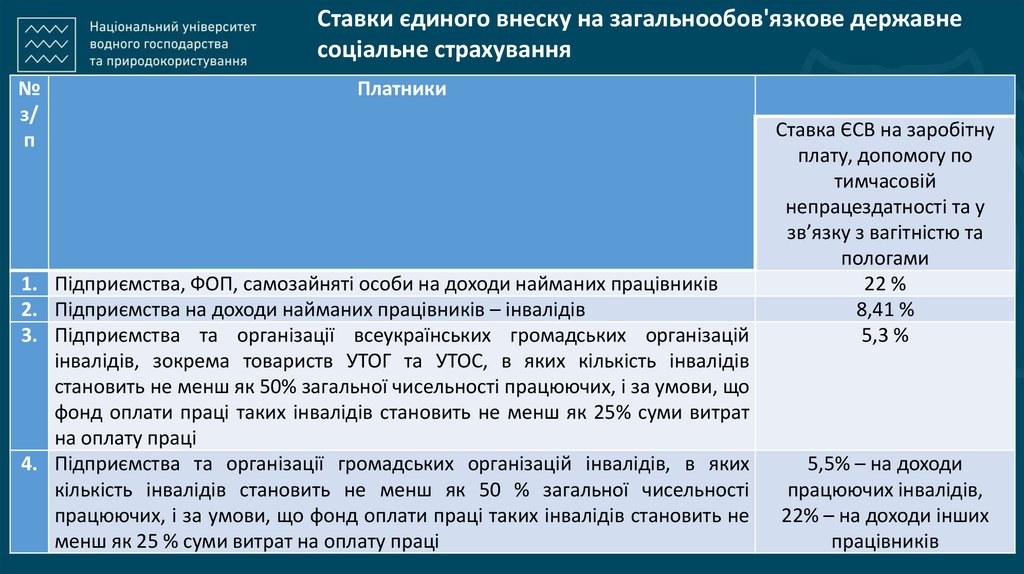

Ставки єдиного внеску на загальнообов'язкове державнесоціальне страхування

№

з/

п

Платники

1. Підприємства, ФОП, самозайняті особи на доходи найманих працівників

2. Підприємства на доходи найманих працівників – інвалідів

3. Підприємства та організації всеукраїнських громадських організацій

інвалідів, зокрема товариств УТОГ та УТОС, в яких кількість інвалідів

становить не менш як 50% загальної чисельності працюючих, і за умови, що

фонд оплати праці таких інвалідів становить не менш як 25% суми витрат

на оплату праці

4. Підприємства та організації громадських організацій інвалідів, в яких

кількість інвалідів становить не менш як 50 % загальної чисельності

працюючих, і за умови, що фонд оплати праці таких інвалідів становить не

менш як 25 % суми витрат на оплату праці

Ставка ЄСВ на заробітну

плату, допомогу по

тимчасовій

непрацездатності та у

зв’язку з вагітністю та

пологами

22 %

8,41 %

5,3 %

5,5% – на доходи

працюючих інвалідів,

22% – на доходи інших

працівників32

33. Облік ЄСВ

ОпераціїНараховано ЄСВ на фонд оплати праці працівників:

– основного виробництва

– зайнятих організацією

Кореспонденція рахунків

дебет

кредит

23 "Виробництво"

651 "За розрахунками

91 "Загальновиробничі

із

витрати"

загальнообов'язкового

– які відносяться до адміністративно-управлінського 92 "Адміністративні витрати"

державного

персоналу

соціального

– зайнятим збутом продукції, товарів, робіт, послуг

93 "Витрати на збут"

страхування"

Сплачено ЄСВ з поточного рахунку підприємства

651"За розрахунками із

311 "Поточні рахунки в

загальнообов'язкового

національній валюті"

державного соціального

страхування"

33

34.

• Утримання із заробітної плати – це ті суми, на якізменшується сума заробітної плати при її виплаті.

• До них належать: податок на доходи фізичних осіб

(ПДФО); військовий збір (ВЗ); інші неподаткові утримання

(аліменти, добровільні відрахування до недержавних

пенсійних фондів тощо).

• ПДФО утримується із заробітної плати та прирівняних до

неї виплат (наприклад, лікарняних) за ставкою 18.

• У загальному вигляді утримання ПДФО відбувається за

формулою:

• ПДФО = ЗП × 18%

34

35.

Військовий збір (ВЗ) теж утримується із заробітної плати і маєставку 1,5%:

ВЗ = ЗП × 1,5%

Таким чином, віднімати ПДФО чи ПСП при розрахунку ВЗ не

потрібно. Його ставка стабільна та не залежить ні від кількості

дітей, ні від ПСП. Сплачується ВЗ як з зарплати, так і з лікарняних.

35

36.

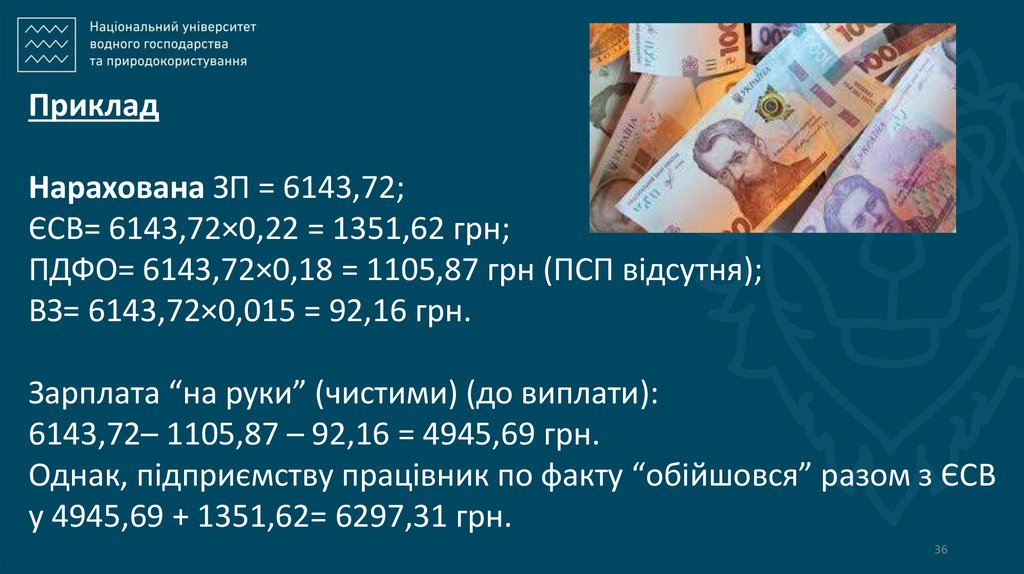

ПрикладНарахована ЗП = 6143,72;

ЄСВ= 6143,72×0,22 = 1351,62 грн;

ПДФО= 6143,72×0,18 = 1105,87 грн (ПСП відсутня);

ВЗ= 6143,72×0,015 = 92,16 грн.

Зарплата “на руки” (чистими) (до виплати):

6143,72– 1105,87 – 92,16 = 4945,69 грн.

Однак, підприємству працівник по факту “обійшовся” разом з ЄСВ

у 4945,69 + 1351,62= 6297,31 грн.

36

37. Відображення в обліку утримань із заробітної плати

№Зміст господарської операції

з/п

1.

Утримано ПДФО із заробітної плати

працівника

Кореспонденція рахунків

Дебет

Кредит

661 "Розрахунки за

641 "Розрахунки за

заробітною платою"

податками"

2.

Утримано військовий збір із заробітної

плати працівника

661 "Розрахунки за

заробітною платою"

3.

Утримано профспілкові внески

заробітної плати працівника

661 "Розрахунки за

заробітною платою"

із

642 "Розрахунки за

обов'язковими

платежами"

377 "Розрахунки з

іншими

дебіторами"

37

38. Приклад

№з/п

Зміст операції

Сума

Дебет Кредит

1.

Нараховано заробітну плату директору

20 000

92

661

2.

Нараховано заробітну плату головному бухгалтеру

15 000

92

661

3.

Нараховано заробітну плату касиру

7 000

92

661

4.

Нараховано заробітну плату економісту

12 000

92

661

5.

Нараховано заробітну плату працівнику виробництва

13 000

23

661

6.

Нараховано заробітну плату начальнику відділу, зайнятому

виробництвом різних видів продукції

14 000

91

661

7.

Нараховано заробітну плату менеджеру, зайнятому збутом продукцій

14 000

93

661

8.

Нараховано ЄСВ на фонд оплати праці виробничих робітників

13 000*0,22

23

651

9.

Нараховано ЄСВ на фонд оплати праці загальновиробничих робітників

14 000*0,22

91

651

10.

Нараховано ЄСВ на фонд оплати праці адміністрації

(20000+15000+7000+ 92

12000)*0,22

651

11.

Нараховано ЄСВ на фонд оплати праці працівників, зайнятих збутом

14 000*0,22

93

38 651