")

")

БО 9 “Запаси”)")

від реалізації продукції")

")

finance

financeSimilar presentations:

")

виробництв та господарств невиробничої сфери")

Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

1. 1.2. Облік придбання виробничих запасів (ПСБО 9 “Запаси”)

Сутність та класифікація запасівЗапаси активи,

які:

утримуються для подальшого

продажу за умов звичайної

господарської діяльності;

перебувають у процесі виробництва з

метою подальшого продажу продукту

виробництва;

утримуються для споживання під час

виробництва продукції, виконання

робіт та надання послуг, а також

управління підприємством

2. Класифікація запасів для цілей бухгалтерського обліку

• Сировина, основні й допоміжні матеріали,комплектуючі вироби та інші виробничі

запаси;

• Незавершене виробництво;

• Готова продукція;

• МШП;

• Молодняк тварин і тварини на відгодівлі;

• Продукція сільського і лісового господарства

3. Визнання запасів активом:

• Якщо існує ймовірність того, щопідприємство отримує в

майбутньому економічні вигоди,

пов’язані з їх використанням,

• Вартість запасів може бути

достовірно визначена.

4.

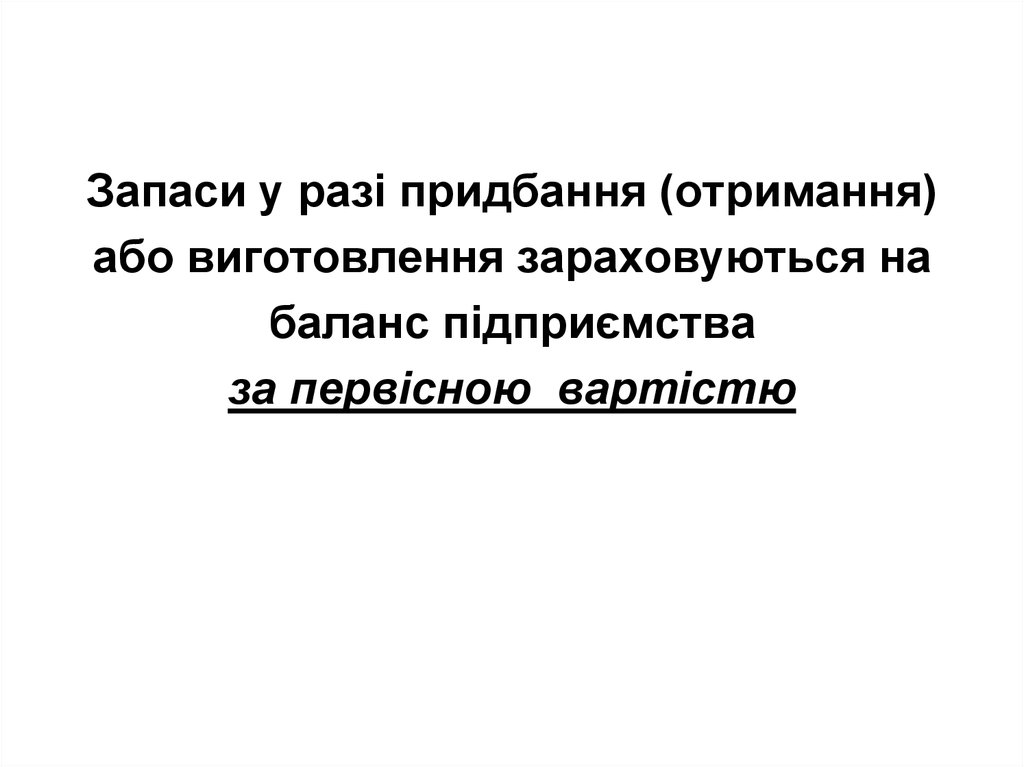

Запаси у разі придбання (отримання)або виготовлення зараховуються на

баланс підприємства

за первісною вартістю

5. Оцінка запасів при придбанні (отриманні)

1. Придбаних за плату –за собівартістю, яка складється з таких витрат:

• Суми, що сплачуються згідно з договором

постачальнику (продавцю) за вирахуванням

непрямих податків;

• Сіми ввізного мита;

• Суми непрямих податків у зв’язку з придбанням

запасів, які не відшкодовуються підприємству;

• Затрати на заготівлю, вантажнорозвантажувальні роботи, транспортування

запасів до місця їх використання, вкл. витрати зі

страхування та відсотки за комерційний кредит

постачальників - ТЗВ ;

• Інші витрати, які безпосередньо пов’язані з

придбанням запасів і доведенням їх до стану, в

якому вони придатні для використання у

запланованих цілях.

6. 2. Безоплатно отриманих запасів:

Справедлива вартістьсума, за якою може бути здійснено обмін

активу, або оплата зобов’язання в

результаті операції між обізнаними,

зацікавленими та незалежними

сторонами

7. 3. Внесених до статутного капіталу

Погоджена засновниками (учасниками)підприємства

справедлива вартість запасів

8. 4. Виготовлених власними силами

Собівартість виробництва запасів,яка визначається за П(С)БО 16

“Витрати”

9. 5. Отриманих в обмін на подібні запаси

Дорівнює балансовій вартостіпереданих запасів.

Якщо балансова вартість переданих

запасів перевищує їх справедливу

вартість, то первісною вартістю

отриманих запасів є їх справедлива

вартість.

Різниця між балансовою вартістю

переданих запасів включається до

складу витрат звітного періоду

10. 6. Придбаних в обмін на неподібні запаси

Дорівнює справедливій вартостіпереданих запасів, збільшених

(зменшених) на суму грошових коштів

чи їх еквівалентів, що була передана

(отримана) в процесі обміну

11. Облік транспортно-заготівельних витрат (П(С)БО 9 “Запаси”)

Варіантивідображення

ТЗВ у

вартості

виробничих

запасів

1. Сума ТЗВ може

обліковуватись у вартості

запасів, що придбаваються

(на окремих субрахунках

рахунків запасів)

2. Облік ТЗВ може окремо

вестися на субрахунку, що

спеціально відкривається

для цього обліку

12.

Сума ТЗВ, що узагальнюється наокремому субрахунку рахунків обліку

запасів, щомісячно розподіляється

між

сумою залишку запасів на кінець

звітного періоду

і сумою запасів, що вибули

(використані, реалізовані,

безоплатно передані тощо) за звітний

місяць

13. Сума ТЗВ, яка включається до вартості запасів, що вибули визначається за формулою:

___Залишок ТЗВ на початок м-ця + ТЗВ за м-ць_____

Зал-к запасів на початок м-ця + Надходження за м-ць

Х

Вартість запасів, що вибули у звітному періоді

14.

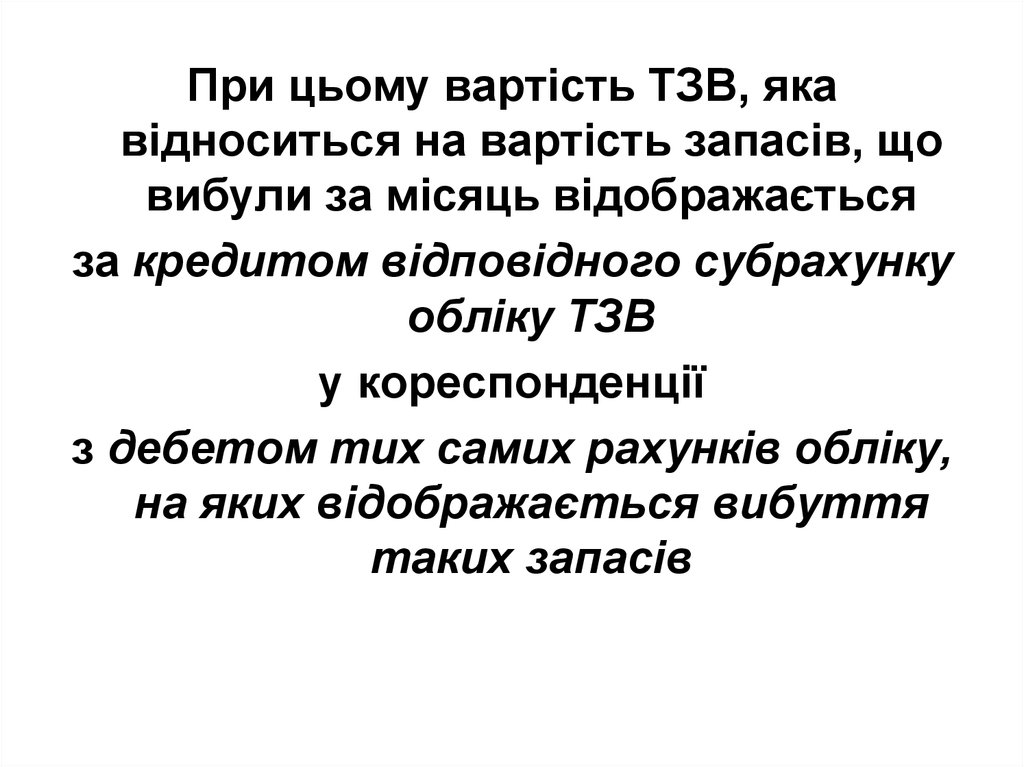

При цьому вартість ТЗВ, якавідноситься на вартість запасів, що

вибули за місяць відображається

за кредитом відповідного субрахунку

обліку ТЗВ

у кореспонденції

з дебетом тих самих рахунків обліку,

на яких відображаєтьcя вибуття

таких запасів

15. Надходження запасів на підприємство можливе внаслідок їх придбання:

• За безготівковою формою оплати(договір поставки, купівлі-продажу)

• За готівковий розрахунок (“підзвітне

придбання запасів”)

• За бартерним договором (міни)

16. Документальне оформлення надходження виробничих запасів

• Довіреність (ф. № • Для одержання ВЗ від постачальникачерез довірену особу

М-2)

• Рахунок-фактура • Розрахунковий документ, що

виписується постачальником на ім’я

покупця на кожну партію ВЗ

• ТТН, накладна,

залізнична

• Товаросупровідні документи

накладна,

специфікація

тощо

17.

• Прибутковий ордер • Для обліку ВЗ, що(ф.№М-4)

надходять на

підприємство від

постачальника

• Акт приймання

матеріалів (ф.№М7)

• У випадку

розбіжностей по

кількості і якості ВЗ.

У разі приймання

ВЗ, які надійшли без

документів

18. Побудова синтетичного та аналітичного обліку

Синтетичний облікАналітичний облік

Рахунок 20

“Виробничі запаси” з

відповідними

субрахунками

- за місцями зберігання,

- МВО,

- групами ВЗ,

- центрами витрат,

- видами діяльності,

- Іншими ознаками

19. Рахунки для обліку виробничих запасів

20 “Виробничізапаси”

Активний

За дебетом –

надходження запасів на

підприємство, їх

дооцінка,

за кредитом – списання у

виробництво, передача

на сторону, реалізація,

уцінка, та інше вибуття

20. Приклад 1. Облік придбання виробничих запасів за плату на умовах послідуючої оплати

№пор.

Зміст операції

Кореспонденція

рахунків

Дебет

1.

На вартість придбаних

виробничих запасів

2.

На суму податкового кредиту з

податку на додану вартість

(ПДВ)

3.

На транспортні витрати по

завезенню запасів

4.

На суму податкового кредиту з

ПДВ до транспортних витрат

Сума, грн.

Кредит

201

631

10000

641/ ПДВ

631

2000

201

685

500

641/ ПДВ

685

100

5.

Перераховано постачальникам

за придбані виробничі запаси

631

311

12000

6

Перераховано транспортній

організації за доставку запасів

685

311

600

21. Приклад 2. Облік придбання виробничих запасів за плату на умовах попередньої оплати

№по

р.

Кореспонденція

рахунків

Зміст операції

Сума, грн.

Дебет

Кредит

1.

Сплачено постачальнику з поточного

рахунку за виробничі запаси

371

311

36000,00

641

644

6000,00

2.

На суму податкового кредиту з податку на

додану вартість (ПДВ)

Отримано виробничі запаси

201

631

30000,00

4.

Списана сума податкових розрахунків за

податковим кредитом з ПДВ

644

631

6000

6.

Зараховано аванс попередньо сплачений

постачальнику

631

371

36000,00

3.

22. Приклад 3. Облік придбання виробничих запасів за рахунок підзвітних сум

№пор.

1.

2.

3.

4.

5.

Зміст операції

Кореспонденція

рахунків

Дебет

Видано гроші в підзвіт для

придбання запасів

Оприбутковані придбані

підзвітною особою запаси

Відображено вартість ТП

Сума, грн.

Кредит

372

301

2000,00

201

372

2000,00

201

372

100,00

На суму податкового кредиту з 641

ПДВ

Погашена заборгованість перед 372

підзвітною особою

372

420,00

301

520,00

23. Облік придбання малоцінних та швидкозношувальних предметів

Малоцінні та швидкозношувальні предметиПредмети, що використовуються протягом не більше

одного року або операційного циклу, якщо він більше

одного року

Інструменти, господарський інвентар,

спеціальне оснащення, спеціальний одяг тощо

Рахунок 22 “Малоцінні та

швидкозношувальні предмети”

За дебетом відображаються за первісною вартістю придбані

(отримані) або виготовлені МШП,

За кредитом – за обліковою вартістю відпуск МШП в

експлуатацію із списанням на рахунки обліку витрат, а також

списання нестач і втрат від псування таких предметів

24. 2. Облік процесу виробництва

25.

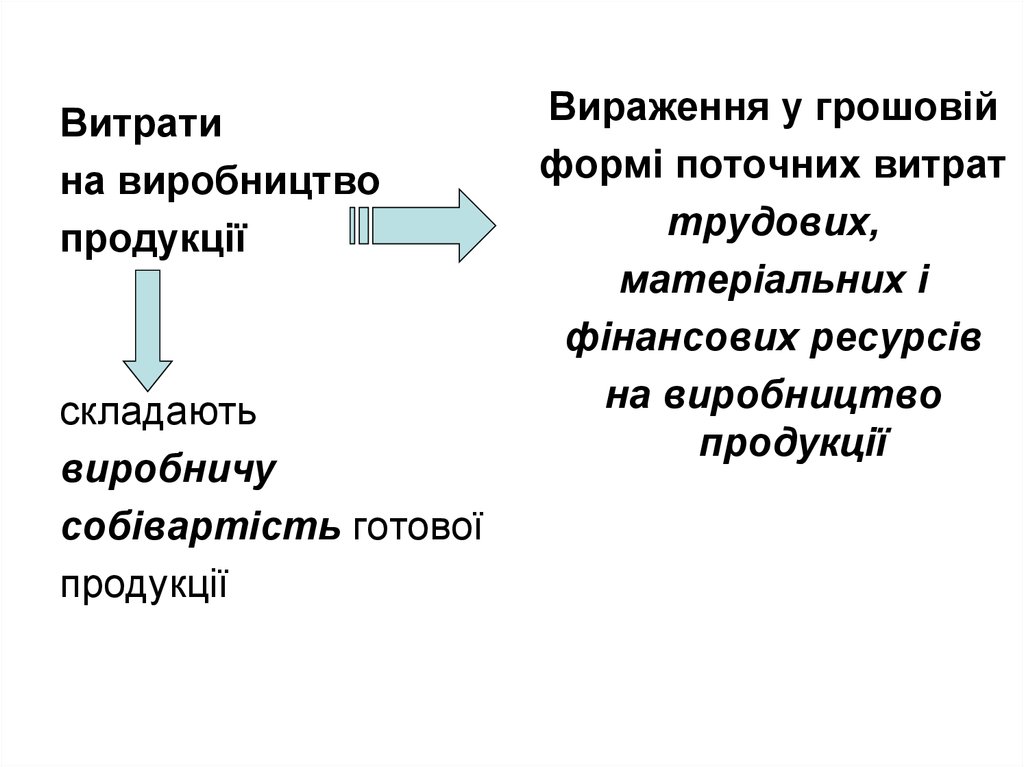

Витратина виробництво

продукції

складають

виробничу

собівартість готової

продукції

Вираження у грошовій

формі поточних витрат

трудових,

матеріальних і

фінансових ресурсів

на виробництво

продукції

26. Види витрат за способом віднесення на собівартість продукції

• Прямі витрати• Непрямі витрати

Витрати, які пов’язані

з виробництвом

певного

виду продукції.

В момент виникнення

такі витрати прямо

відносять на

собівартість продукції

Витрати, які пов’язані з

роботою господарських

підрозділів або

підприємства в цілому. В

момент їх

виникнення не

можуть бути віднесені на

виробництво

конкретного виду

продукції

27. Облік прямих витрат на виробництво

Рахунок23

«Виробництво»

Аналітичний облік

ведеться за видами

виробництв, за

статтями витрат і

видами або групами

Сальдо –

незавершене виробництво на початок

місяця

За дебетом –

прямі матеріальні витрати, прямі трудові

витрати та інші прямі витрати,

розподілені загальновиробничі витрати,

втрати від браку продукції (робіт, послуг)

За кредитом –

суми фактичної виробничої собівартості

завершеної виробництвом продукції (у

дебет рахунків 26,27), виконаних робіт та

послуг ( у дебет рахунків 90)

28. Облік непрямих витрат на виробництво

Рахунок 91«Загальновиробничі

витрати»

Аналітичний облік

загальновиробничих

витрат ведеться за

місцями виникнення,

центрами і статтями

витрат

За дебетом –

сума визнаних

загальновиробничих витрат

За кредитом –

щомісячне, за відповідним

розподілом списання

витрат на рахунки 23

"Виробництво" та 90

"Собівартість"

29. Облік готової продукції

Рахунок 26"Готова

продукція"

За дебетом –

надходження готової продукції

власного виробництва за

фактичною виробничою

собівартістю або за нормативною

вартістю;

За кредитом – списання готової

продукції за собівартістю.

Собівартість реалізованої готової

продукції визначається за методами

оцінки вибуття запасів.

Аналітичний облік готової продукції ведеться за видами

готової продукції

30. Кореспонденція рахунків з обліку витрат на виробництво та випуску готової продукції

№Зміст операції

1. Видано зі складу матеріали:

- на потреби виробництва

- на потреби

загальновиробничого характеру

2. Нарахована оплата праці:

- робітникам виробництва

- апарату цехового управління

Д

К

Сума

23

20 500,0

91

20 100,0

23 661 500,0

91 661 200,0

31.

3 Проведені відрахування напенсійне і соціальне страхування:

- з суми нарахованої оплати праці

робітникам виробництва

- з суми нарахованої оплати праці

управлінцям цехів

4 Нарахована амортизація

основних засобів:

- виробничого призначення

- загальновиробничого

призначення

5 Наприкінці місяця розподілено та

списано загальновиробничі

витрати на витрати виробництва

(умовно вся сума з/в витрат)

23

65 200,0

91

65

80,0

23 131 100,0

91 131 20,0

23

91 400,0

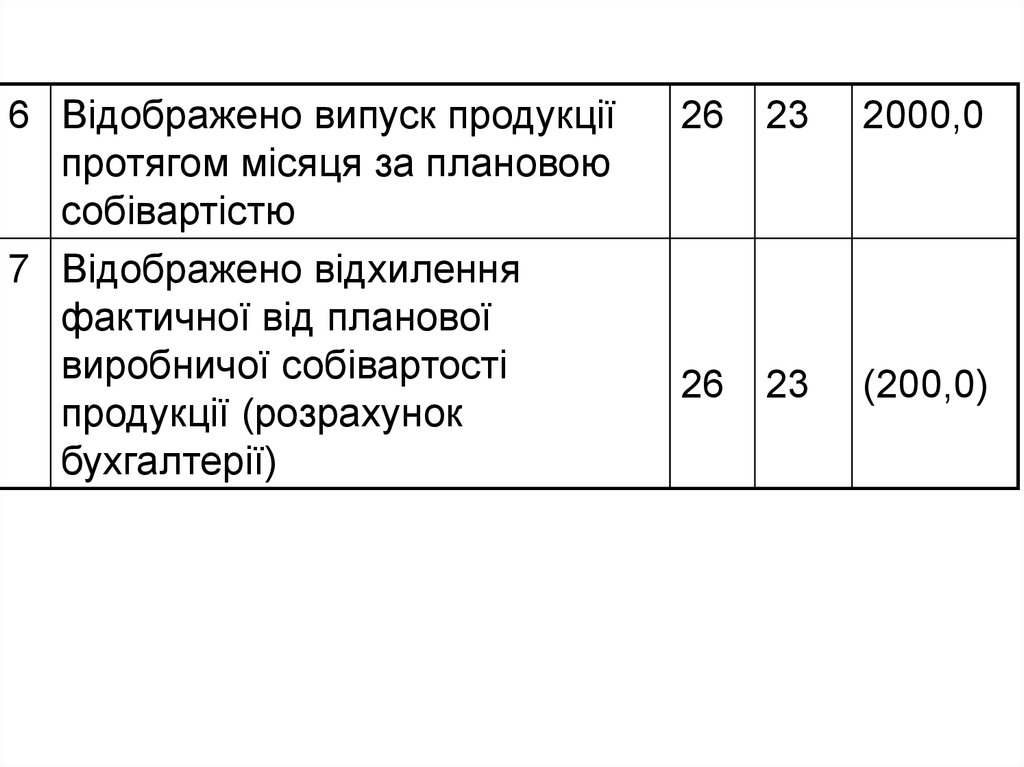

32.

6 Відображено випуск продукціїпротягом місяця за плановою

собівартістю

7 Відображено відхилення

фактичної від планової

виробничої собівартості

продукції (розрахунок

бухгалтерії)

26

23

2000,0

26

23

(200,0)

33. Рахунки для обліку витрат операційної діяльності, які не включаються до собівартості продукції

92 «Адміністративнівитрати»

93 «Витрати на збут»

94 «Інші витрати

операційної

діяльності»

За дебетом – сума

визнаних витрат

За кредитом –

списання на

рахунок 79

«Фінансові

результати

34. 3. Облік процесу реалізації готової продукції

Реалізаціяготової

продукції

Господарська операція СПД,

при здійсненні якої

відбувається передача

права власності на

продукцію іншому суб’єкту

підприємницької діяльності в

обмін на еквівалентну суму

засобів або боргових

зобов’язань

35. Умови визнання доходу (виручки) від реалізації продукції

• Покупцеві передані вигоди і ризики, пов’язаніз правом власності на товар;

• Підприємство не здійснює надалі управління

та контроль за реалізованими товарами;

• Сума доходу (виручка) може бути достовірно

визначена;

• Є впевніність, що в результаті операції

відбудеться збільшення економічних вигод

підприємства, а витрати, пов’язані з цією

операцією можуть бути достовірно визначені.

36. Основні рахунки для обліку процесу реалізації

• 36 “Розрахунки з покупцями та замовниками”• 701 «Дохід від реалізації готової продукції»:

За кредитом - збільшення (одержання) доходу,

За дебетом – суми непрямих податків

(ПДВ, АЗ та інших зборів та списання в порядку

закриття на рахунок 79 “Фінансові результати”

• 901 “Собівартість реалізованої готової

продукції”:

За дебетом – виробнича собівартість реалізованої

готової продукції,

За кредитом - списання в порядку закриття

дебетових оборотів на рахунок 79 “Фінансові

результати”

37.

Кореспонденція рахунків з облікувідвантаження (реалізації) готової

продукції та визначення фінансового

результату від реалізації готової

продукції

Реалізація продукції в умовах

послідуючої оплати

38.

1. На вартість відвантаженої 361 701продукції

36000,00

2. На суму податкового

зобов’язання по ПДВ

701 641

3. Списання реалізованої

готової продукції за

фактичною собівартістю

4. На суму транспортних

витрат

5. На суму ПК з ПДВ у ТВ

6. Зараховано на поточний

рахунок від покупців

901

26

27000,00

93

685

750,00

641 685

311 361

150,00

36000,00

7. Перераховано з

поточного рахунку АТП

685 311

900,00

6000,00

39.

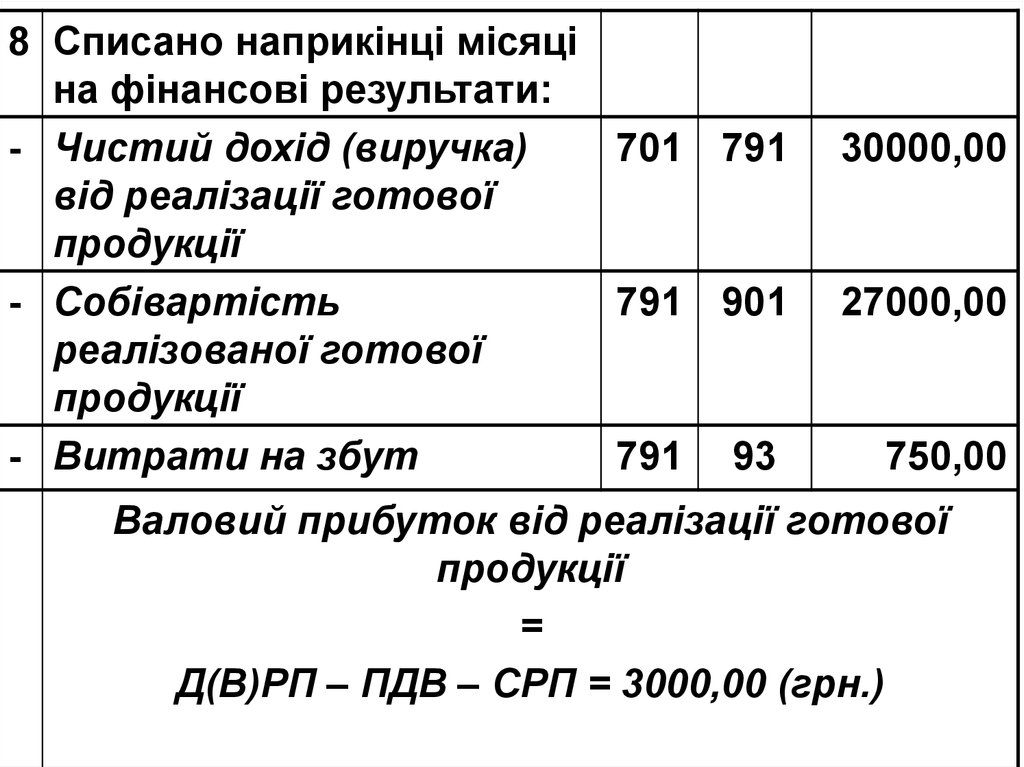

8 Списано наприкінці місяціна фінансові результати:

- Чистий дохід (виручка)

701 791

від реалізації готової

продукції

- Собівартість

791 901

реалізованої готової

продукції

- Витрати на збут

791 93

30000,00

27000,00

750,00

Валовий прибуток від реалізації готової

продукції

=

Д(В)РП – ПДВ – СРП = 3000,00 (грн.)

40. Кореспонденція рахунків з обліку АВ виробничого підприємства

№Зміст операції

Д

К

1. Нарахована амортизація необоротних активів

загальногосподарського призначення

2. Списано вартість виробничих запасів, МШП,

використаних на адміністративні потреби

3. Визнані витрати на службові відрядження

працівників апарату управління

92

13

92

372

4. Нараховано заробітну плату

адміністративному персоналу

92

661

5. Нараховано внески на загальнообов’язкове

державне пенсійне і соціальне страхування з

заробітної плати адміністративних працівників

92

65

6. Нарахована орендна плата за оренду

адміністративних приміщень

92

685

(39)

92 20,22

41.

№Зміст операції

Д

7. Нарахована заборгованість за послуги 92

8.

9.

Проведена оплата за розрахунковокасове обслуговування

Віднесено на фінансовий результат

суму адміністративних витрат за

звітний період

92

К

685

311

791 92

42. Кореспонденція рахунків з обліку витрат на збут виробничого підприємства

№Зміст операції

Д

К

1. Списані матеріали на пакування готової

продукції

2. Нарахована зарплата працівникам, що

забезпечують збут продукції

93

20

93

661

3. Нараховано внески на загальнообов’язкове

державне пенсійне і соціальне страхування

з заробітної плати працівників, що

забезпечують збут продукції

93

65

4. Визнані витрати на службові відрядження

працівників, що забезпечують збут

продукції

93

372

5. Нарахована заборгованість за доставку

продукції покупцям

93

685

43.

6.Нарахована заборгованість за рекламні

послуги

93

685

7.

Віднесено на фінансовий результат суму

витрат на збут за звітний період

791

93

44. Кореспонденція рахунків з обліку інших операційних витрат виробничого підприємства

№1.

2.

Зміст операції

Д

К

Витрати на дослідження і розробки, які не 941 20

визнані нематеріальними активами

Списання собівартості іноземної валюти

942 334

3.

Списання собівартості реалізованих

виробничих запасів

4.

5.

Нарахування РСБ

944 38

Списання втрат від операційних курсових 945 302,

різниць

312

інші

Списання втрат від знецінення запасів

946 20,

26

Списання нестачі запасів

947 20,

6.

7.

943

20,

22

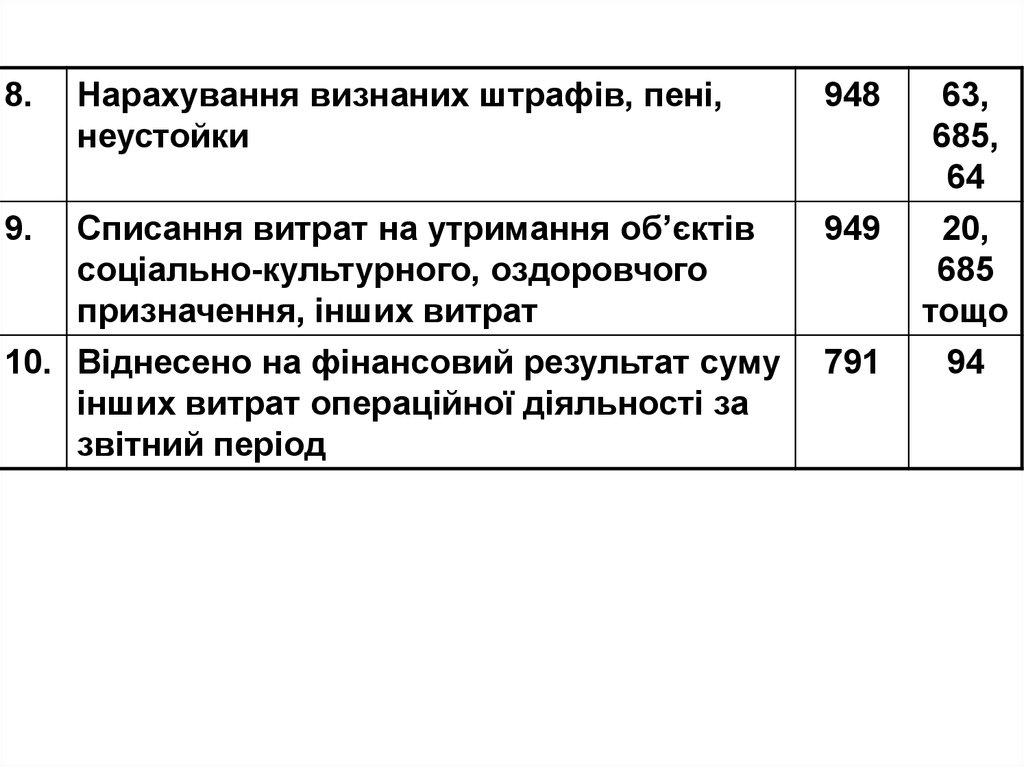

45.

8.Нарахування визнаних штрафів, пені,

неустойки

948

9.

Списання витрат на утримання об’єктів

соціально-культурного, оздоровчого

призначення, інших витрат

949

10. Віднесено на фінансовий результат суму

інших витрат операційної діяльності за

звітний період

791

63,

685,

64

20,

685

тощо

94

46. Облік фінансових результатів від операційної діяльності

47. Фінансовий результат операційної діяльності (прибуток (збиток)

Доходи від операційноїВитрати операційної

діяльності:

діяльності:

• Доходи від реалізації

• Інші операційні

доходи

• Собівартість

реалізації

• Адміністративні

витрати

• Витрати на збут

• Інші операційні

витрати

48. Фінансовий результат від операційної діяльності підприємства за поточний звітний період

Субрахунок 791 “Результатопераційної діяльності”

до рахунку 79 “Фінансові результати”

49. Субрахунок 791 “Результат операційної діяльності”

ДебетКредит

Суми у порядку закриття Суми у порядку закриття

рахунків обліку витрат

рахунків обліку доходів

операційної діяльності

операційної діяльності

(901, 92, 93, 94);

(70, 71)

Закриття субрахунку

обліку витрат з податку на

прибуток від звичайної

діяльності (981)

Сальдо списується на субрахунок 441 “Прибуток

нерозподілений” (чи 442 “Непокриті збитки”)