mathematics

mathematicsSimilar presentations:

")

")

")

Однофакторні нелінійні економетричні моделі

1. ОДНОФАКТОРНІ НЕЛІНІЙНІ ЕКОНОМЕТРИЧНІ МОДЕЛІ

2. План

1. Криві зростання2. Зведення нелінійних моделей до

лінійних:

2.1.

Лінеаризація квадратичних функцій

2.2.

Лінеаризація зворотних кривих

зростання

2.3.

Лінеаризація експоненційних

функцій

2.4. Лінеаризація степеневих функцій

3. 1. Криві зростання

експоненційнастепенева

зворотна

квадратична

модифікована

експоненційна

крива Гомперця

логістична крива

y x

y x

1

y

x

2

y x x

y

x

y e

y

x

1

x

4. 2. Зведення нелінійних моделей до лінійних

2.1. Лінеаризація квадратичних функційy x 2 ,

Заміна x 2 t

2.2. Лінеаризація зворотних функцій

1

y

x

1

Заміна z

x

5. Крива Філіпса

y Нормазміни ЗП

(%)

Природна норма

безробіття

Р

Норма

безробіття

(%)

х

6. Крива Енгеля

y<0

х

7.

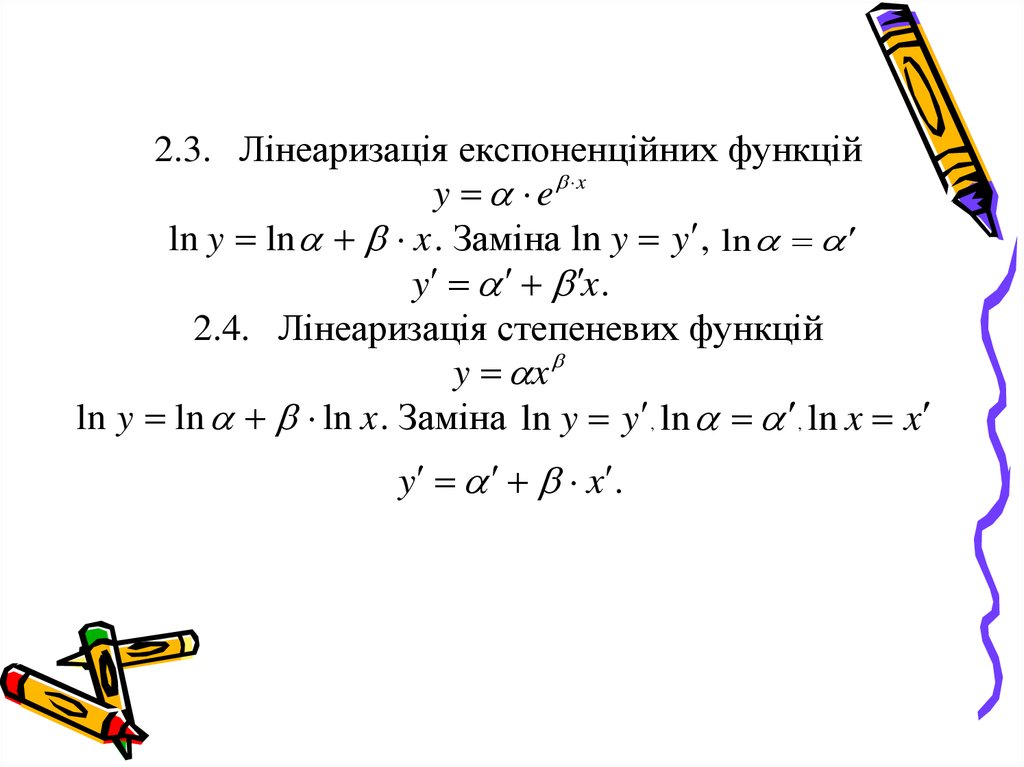

2.3. Лінеаризація експоненційних функційy e x

ln y ln x . Заміна ln y y , ln

y x .

2.4. Лінеаризація степеневих функцій

y x

ln y ln ln x . Заміна ln y y , ln , ln x x

y x .

8. Класична лінійна багатофакторна модель

9. План

1. Лінійна багатофакторна економетричнамодель.

2. МНК для багатофакторної

економетричної моделі.

3. Лінійна економетрична модель з трьома

змінними. МНК для моделі з трьома

змінними.

4. Коефіцієнти парної, частинної та

множинної кореляції. Матриця кореляції

10. 1. Лінійна багатофакторна економетрична модель

(1)y 0 1 x1 ... m xm u ,

де y залежна змінна; x1, x2 , …, xm незалежні

змінні; 0 , 1,…, m невідомі детерміновані

параметри; u випадкова складова, збурення,

u u1 , u2 ,..., un .

Оціночне рівняння для даної моделі таке:

(2)

yˆ ˆ0 ˆ1 x1 ... ˆm xm ,

де ˆ0 , ˆ1,…, ˆm оцінки невідомих параметрів 0 ,

1,…, m .

11. 2. МНК для багатофакторної економетричної моделі

y y1 , y2 ,..., yn ,x1 x11 , x12 ,..., x1n ,

x2 x21 , x22 ,..., x2 n , …, xm xm1 , xm 2 ,..., xmn .

n

n

e yi yˆ i

i 1

2

i

i 1

2

2

ˆ

ˆ

ˆ

yi 0 1 x1i ... m xmi ,

n

i 1

F ( ˆ0 , ˆ1 ,... ˆm ) min (3)

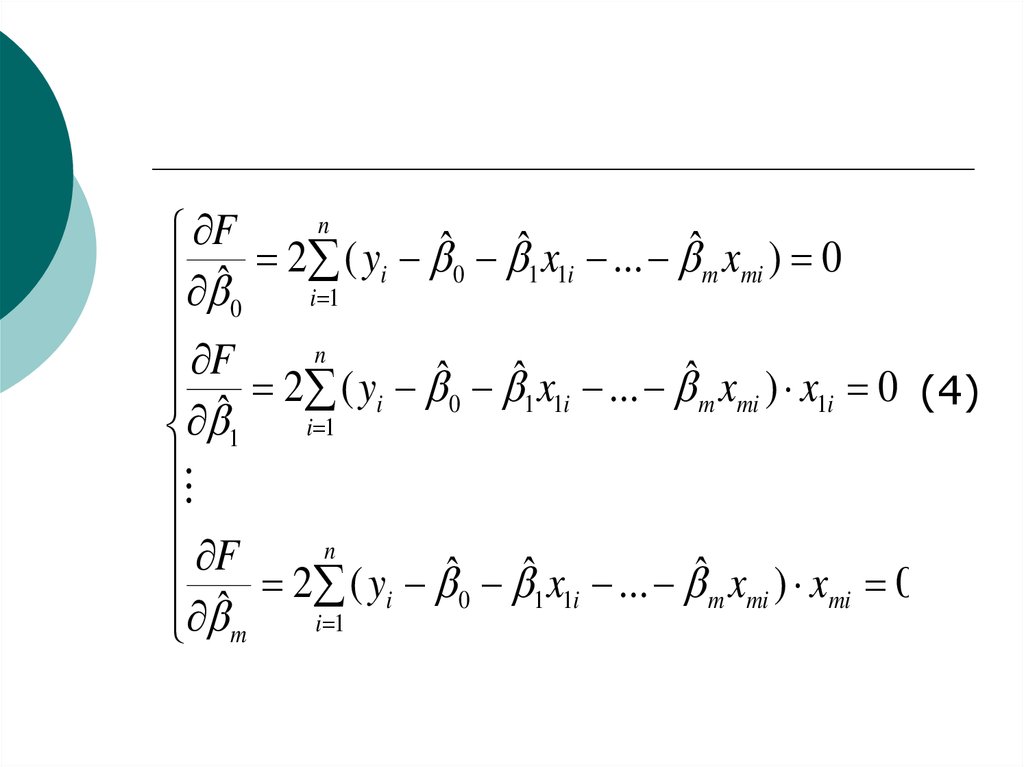

12.

F 2 n ( y ˆ ˆ x ... ˆ x ) 0i 0 1 1i

m mi

ˆ

i 1

0

n

F

2 ( y ˆ ˆ x ... ˆ x ) x 0

(4)

i 0 1 1i

ˆ

m mi

1i

1 i 1

F 2 n ( y ˆ ˆ x ... ˆ x ) x 0

i

0

1 1i

m mi

mi

ˆm

i 1

13.

n ˆ ˆ n x ˆ n x ... ˆ n x n y0

1 1i

2 2i

m mi

i

i 1

i 1

i 1

i 1

n

n

n

n

2

ˆ0 x1i ˆ1 x1i ... ˆm xmi x1i yi x1i (5)

i 1

i 1

i 1

i 1

n

n

n

n

2

ˆ0 xmi ˆ1 x1i xmi ... ˆm xmi yi xmi

i 1

i 1

i 1

i 1

14. 3.Лінійна економетрична модель з трьома змінними. МНК для моделі з трьома змінними

m 2:y 0 1 x1 2 x2 u ,

де y залежна змінна; x1, x2 , x3

незалежні змінні; 0 , 1, 3

невідомі детерміновані параметри;

u випадкова складова, збурення,

u u1 , u2 ,..., un .

yˆ ˆ0 ˆ1 x1 ˆ3 x3 ,

де ˆ0 , ˆ1, ˆ3 оцінки невідомих

параметрів 0 , 1, 3 .

15.

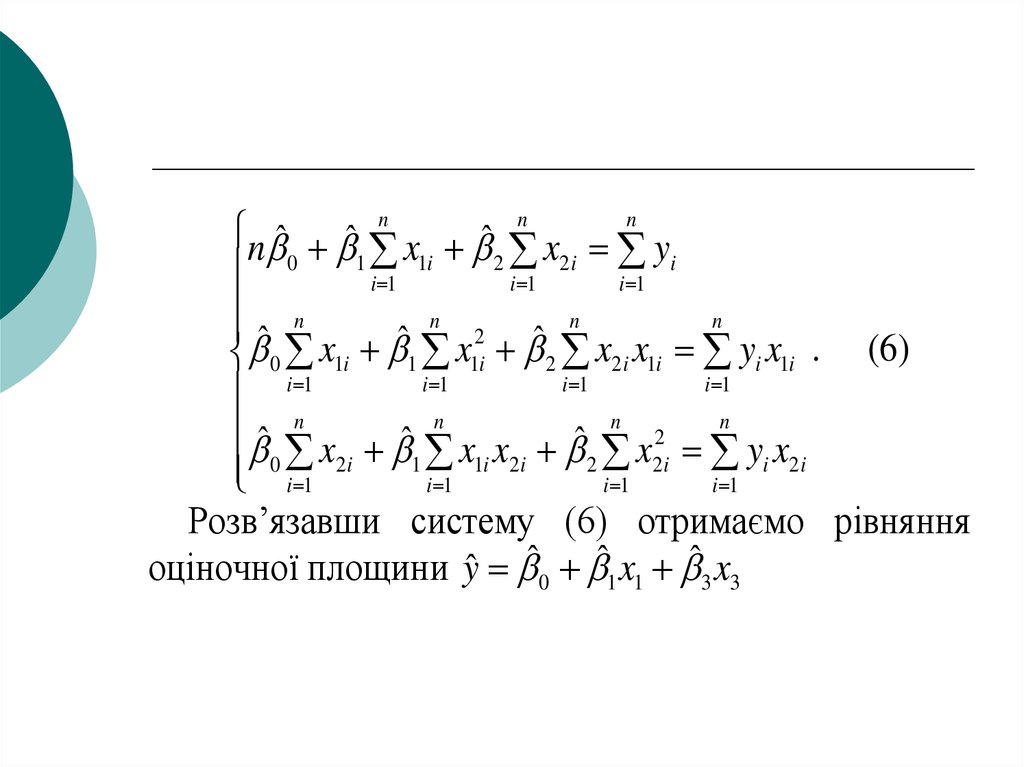

n ˆ ˆ n x ˆ n x n yi

1i

2 2i

0 1

i 1

i 1

i 1

n

n

n

n

2

ˆ0 x1i ˆ1 x1i ˆ2 x2i x1i yi x1i . (6)

i 1

i 1

i 1

i 1

ˆ n x ˆ n x x ˆ n x 2 n y x

i 2i

2i

1 1i 2 i

2 2i

0

i 1

i 1

i 1

i 1

Розв’язавши систему (6) отримаємо рівняння

оціночної площини yˆ ˆ0 ˆ1 x1 ˆ3 x3

16. 4. Коефіцієнти парної, частинної та множинної кореляції. Матриця кореляції

Коефіцієнт парної кореляції між змінними xk і x jn

rx x

k

j

( xk xk ) ( x j x j )

i

i 1

n

i

n

2

(

x

x

)

(

x

x

)

k

j

k

j

i 1

2

i

i 1

i

17. m=2

( yi y ) ( x1i x1 )ryx

2

2

(

y

y

)

(

x

x

)

i

1i 1

( yi y ) ( x 2 i x 2 )

ryx

( yi y ) 2 ( x 2 i x 2 ) 2

( x1i x1 ) ( x2i x2 )

rx x

( x1i x1 ) 2 ( x2i x2 ) 2

1

2

1 2

18. Матриця кореляції

1R rx y

rx y

1

2

ryx

1

rx x

1

2 1

ryx

rx x

1

2

1 2

19. Коефіцієнти частинної кореляції

ryx . x2

1

ryx ryx rx x

2

1

1 2

1 ryx2 1 rx2x

ryx ryx rx x

1

ryx . x

1

2

1

1 2

2

1 2

1 r 1 r

2

yx2

2

x1x2

.

20. Коефіцієнт множинної кореляції

nR

( yi y )( yˆ i yˆ )

i 1

n

n

( yi y ) ( yˆ i yˆ ) 2

i 1

R2

2

i 1

ryx2 ryx2 2ryx ryx rx x

1

2

1

1 r2x x

1 2

n

( yi yˆ i ) 2

R 2 1 i n1

2

(

y

y

)

i

i 1

2

1 2

21. Оцінений коефіцієнт детермінації

n2

e

i

i 1

R 1

2

(n m 1)

n

( yi y ) 2

i 1

(n 1)

n 1

2

2

.

R 1 (1 R )

n m 1

.