finance

financeSimilar presentations:

")

Прямые налоги. Экономическое содержание, виды и роль в налоговой системе

1.

Нижегородский институтуправления

Факультет экономики

Кафедра финансов и правового регулирования финансового рынка

Направление подготовки 38.03.01 Экономика

Профиль «Финансы и кредит»

Прямые налоги: экономическое содержание, виды и

роль в налоговой системе

Автор бакалаврской работы:

Студент 5 курса группы Эб-551 заочной формы обучения

Р. Р. Курбаналиева

Научный руководитель:

Доцент, кандидат экономических наук

Е. В. Ханина

2022 г.

2.

Цель, задачи, предмет, объект исследованияЦелью бакалаврской работы является анализ текущего состояния системы

налогового администрирования прямых налогов и разработка направлений его

совершенствования.

Основные задачи работы:

Раскрыть теоретические основы прямых налогов;

Провести анализ прямых налогов на примере Нижегородской области;

Разработать направления совершенствования технологий ФНС по взиманию

прямых налогов.

Предмет исследования: Механизмы администрирования прямых налогов в

Российской Федерации.

Объект исследования: Система прямого налогообложения в Российской Федерации.

3.

Функции прямых налоговПрямые налоги – это более ранняя историческая форма налоговых платежей.

4.

Степень исполнения федерального бюджета в 2021году по прямым налогам

350

300

250

200

150

134,8

100

50

179,5

121,5

178,5

158,4

1

2

3

4

129,6

172,9

253,3

326,3

6

7

8

0

5

Показатели (%)

5.

Общая характеристика МРИ ФНС России № 18 поНижегородской области

Налоговая инспекция представляет собой сложный механизм,

выполняющий множество функций, в том числе, действия связанные с

прямым налогообложением в Российской Федерации.

6.

Задачи анализа в исполнении консолидированного бюджетаНижегородской области

7.

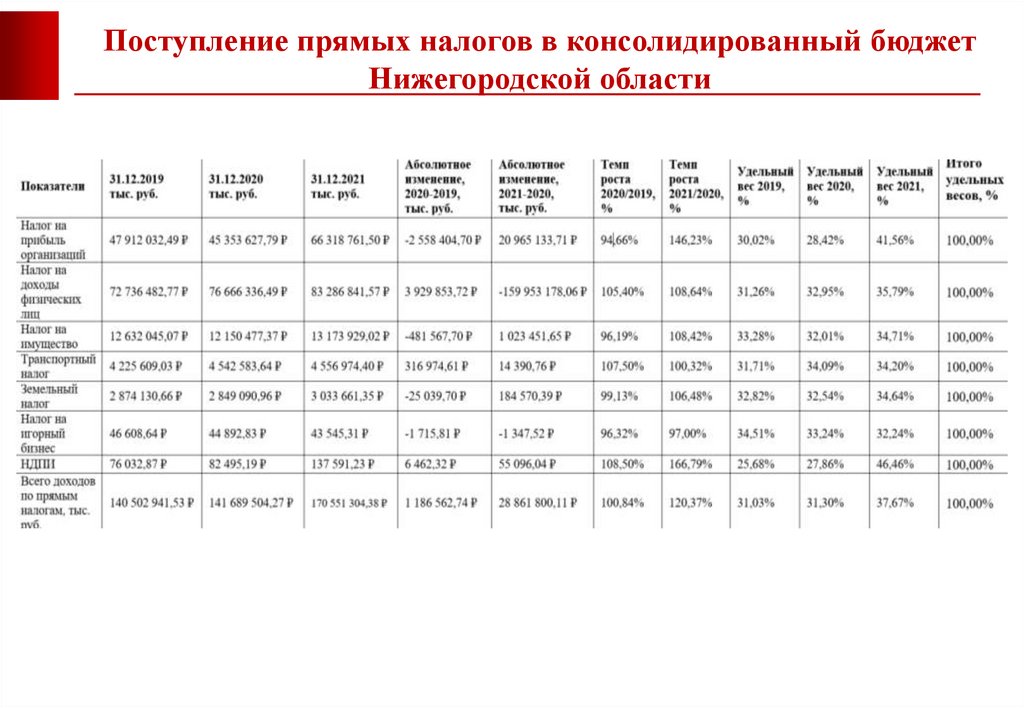

Поступление прямых налогов в консолидированный бюджетНижегородской области

8.

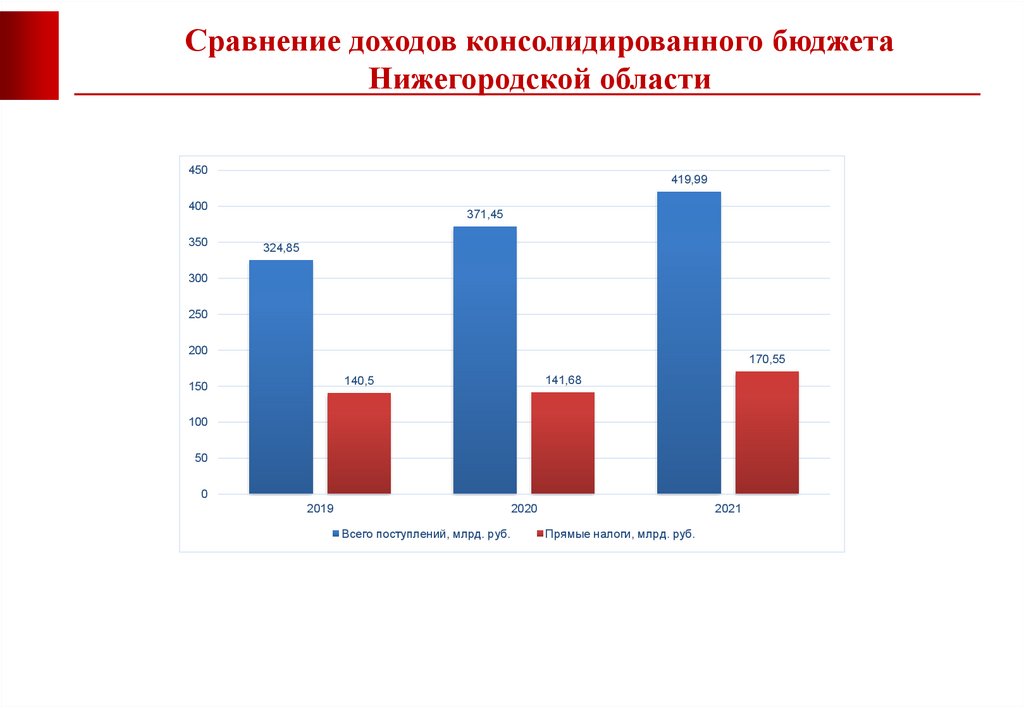

Сравнение доходов консолидированного бюджетаНижегородской области

450

419,99

400

350

371,45

324,85

300

250

200

170,55

141,68

140,5

150

100

50

0

2019

2020

Всего поступлений, млрд. руб.

2021

Прямые налоги, млрд. руб.

9.

Динамика роста поступлений по налогу на прибыльорганизаций

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Налог на прибыль организаций, млрд. руб.

70

66,31

60

50

47,91

40

45,35

30

20

10

0

2019

2020

2021

10.

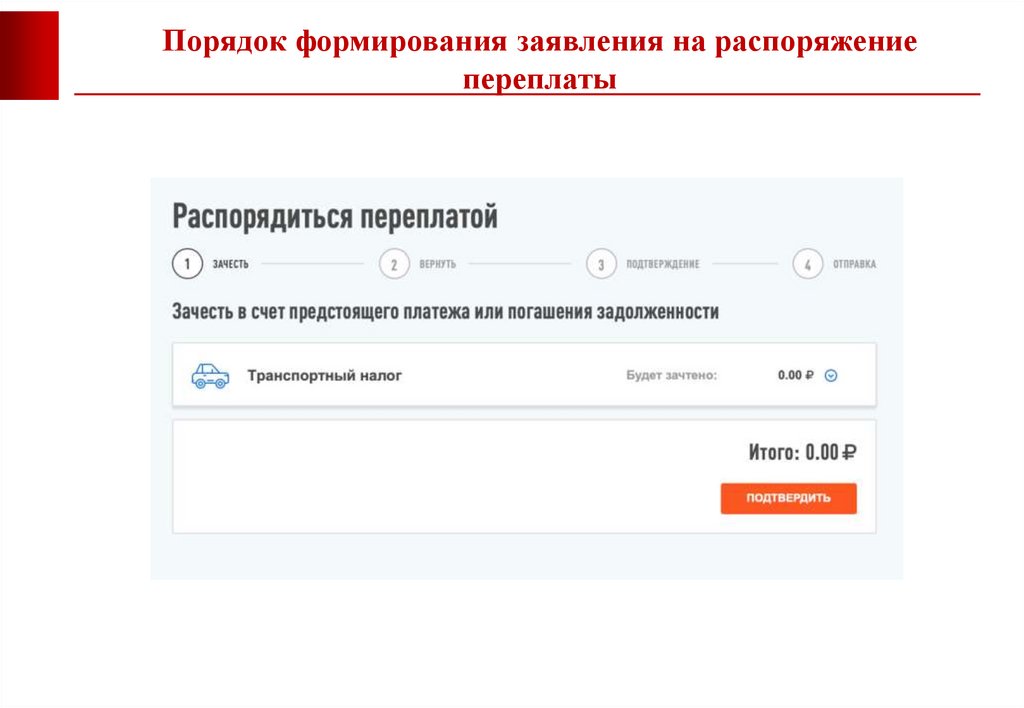

Порядок формирования заявления на распоряжениепереплаты

11.

Структура поступивших заявлений на возврат по прямымналогам

5%

По отдельным прямым

налогам

По НДФЛ

95%

Всего заявлений по НДФЛ за отчётный период поступило 237390

шт.

12.

Структура решений о зачетах и возвратах44%

56%

Заявлений по НДФЛ на возврат без принятия решений о

зачете

Заявлений по НДФЛ на возврат, с применением зачета по

решению НО

13.

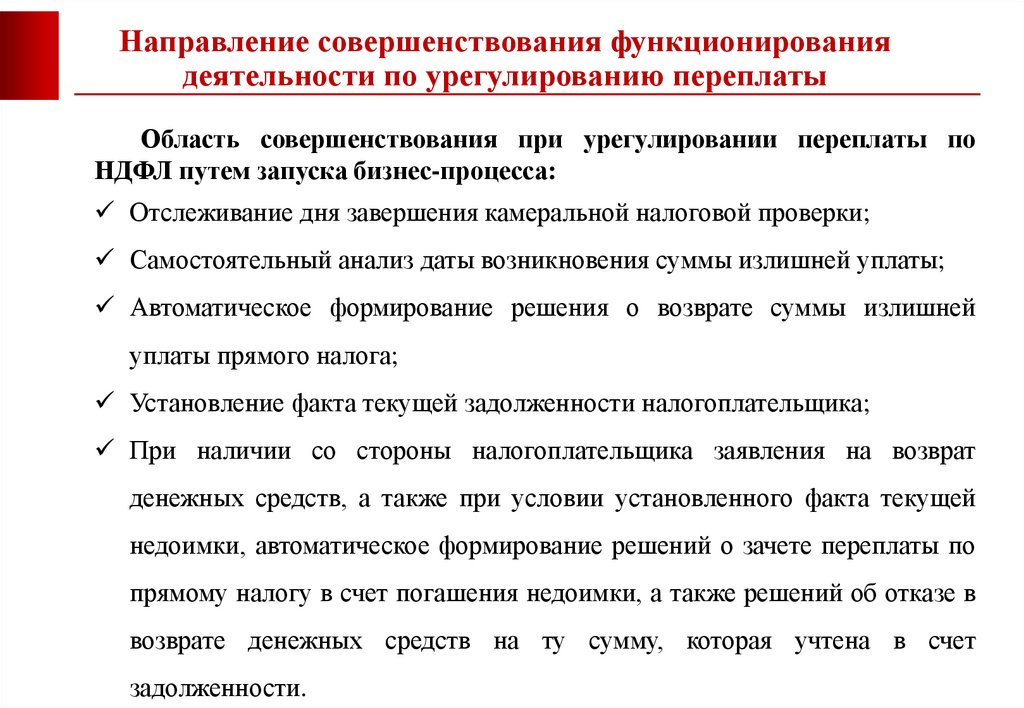

Направление совершенствования функционированиядеятельности по урегулированию переплаты

Область совершенствования при урегулировании переплаты по

НДФЛ путем запуска бизнес-процесса:

Отслеживание дня завершения камеральной налоговой проверки;

Самостоятельный анализ даты возникновения суммы излишней уплаты;

Автоматическое формирование решения о возврате суммы излишней

уплаты прямого налога;

Установление факта текущей задолженности налогоплательщика;

При наличии со стороны налогоплательщика заявления на возврат

денежных средств, а также при условии установленного факта текущей

недоимки, автоматическое формирование решений о зачете переплаты по

прямому налогу в счет погашения недоимки, а также решений об отказе в

возврате денежных средств на ту сумму, которая учтена в счет

задолженности.

14.

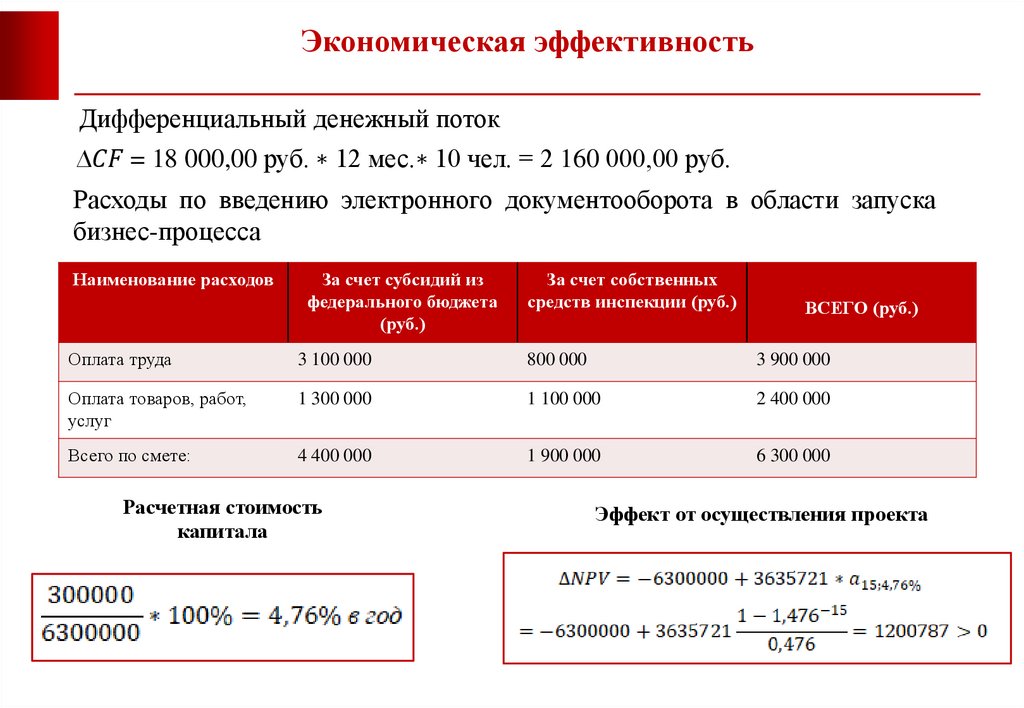

Экономическая эффективностьДифференциальный денежный поток

∆