finance

financeSimilar presentations:

Налоги в экономической системе общества. Налоговая система РФ (тема 1)

1.

Кубанский государственныйаграрный университет

Дисциплина «Налоги и налогообложение»

Тема 1. «Налоги в экономической системе

общества. Налоговая система РФ»

Полинская Марина Валерьевна

кандидат экономических наук, профессор кафедры финансов

www. k ubs au. ru

2.

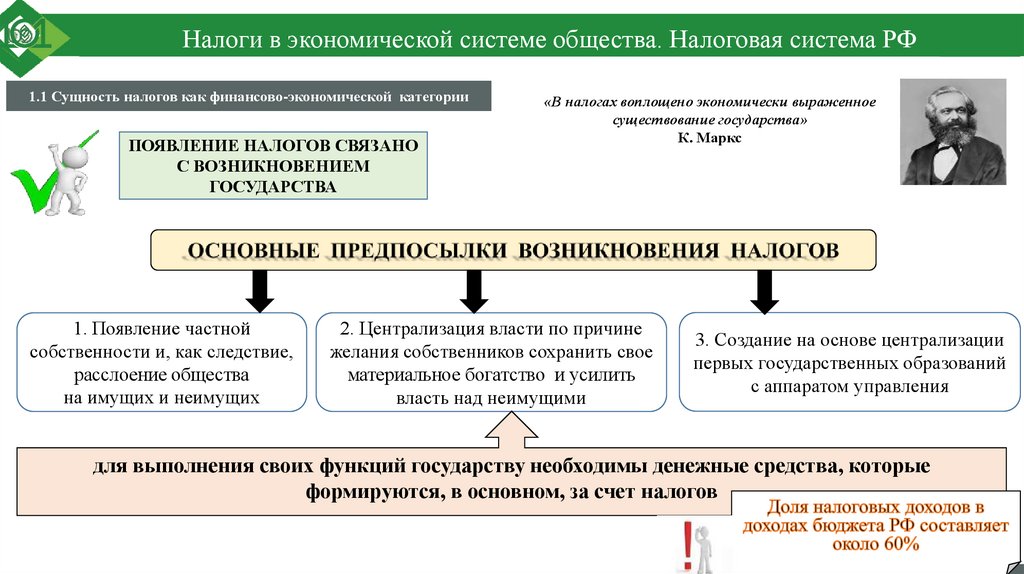

Налоги в экономической системе общества. Налоговая система РФ1.1 Сущность налогов как финансово-экономической категории

ПОЯВЛЕНИЕ НАЛОГОВ СВЯЗАНО

С ВОЗНИКНОВЕНИЕМ

ГОСУДАРСТВА

1. Появление частной

собственности и, как следствие,

расслоение общества

на имущих и неимущих

«В налогах воплощено экономически выраженное

существование государства»

К. Маркс

2. Централизация власти по причине

желания собственников сохранить свое

материальное богатство и усилить

власть над неимущими

3. Создание на основе централизации

первых государственных образований

с аппаратом управления

для выполнения своих функций государству необходимы денежные средства, которые

формируются, в основном, за счет налогов

www. k ubs au. ru

3.

Налоги в экономической системе общества. Налоговая система РФ1.1 Сущность налогов как финансово-экономической категории

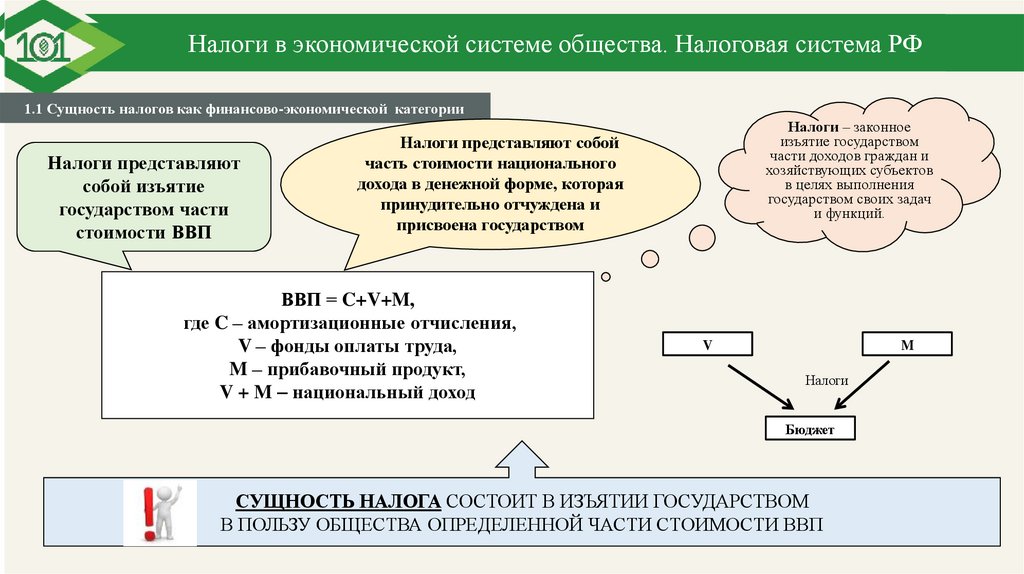

Налоги представляют

собой изъятие

государством части

стоимости ВВП

Налоги – законное

изъятие государством

части доходов граждан и

хозяйствующих субъектов

в целях выполнения

государством своих задач

и функций.

Налоги представляют собой

часть стоимости национального

дохода в денежной форме, которая

принудительно отчуждена и

присвоена государством

ВВП = C+V+M,

где C – амортизационные отчисления,

V – фонды оплаты труда,

M – прибавочный продукт,

V + M национальный доход

V

M

Налоги

Бюджет

СУЩНОСТЬ НАЛОГА СОСТОИТ В ИЗЪЯТИИ ГОСУДАРСТВОМ

В ПОЛЬЗУ ОБЩЕСТВА ОПРЕДЕЛЕННОЙ ЧАСТИ СТОИМОСТИ ВВП

www. k ubs au. ru

4.

Налоги в экономической системе общества. Налоговая система РФ1.1 Сущность налогов как финансово-экономической категории

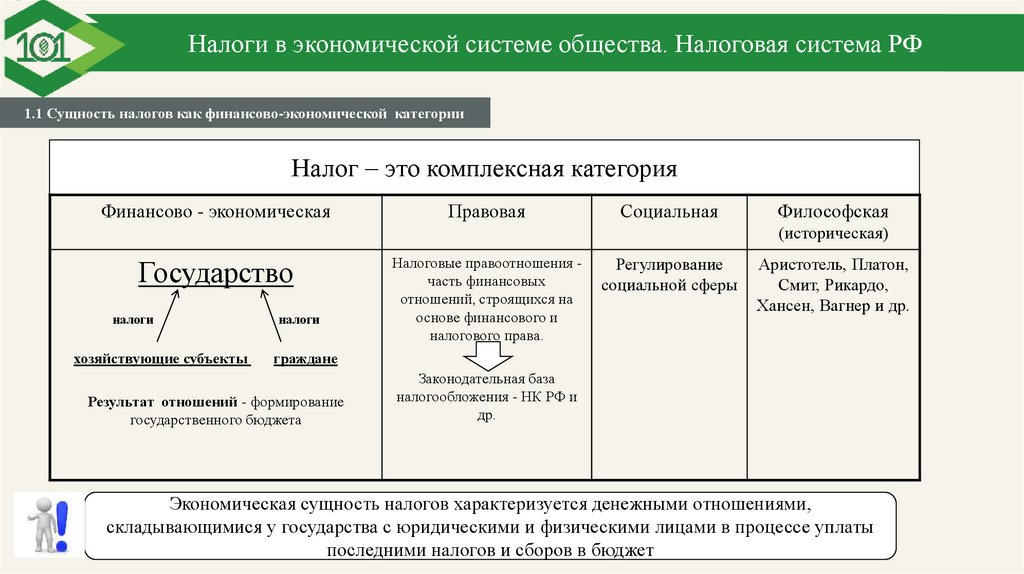

Налог это комплексная категория

Финансово - экономическая

Правовая

Социальная

Философская

(историческая)

Государство

налоги

хозяйствующие субъекты

налоги

Налоговые правоотношения часть финансовых

отношений, строящихся на

основе финансового и

налогового права.

Регулирование

социальной сферы

Аристотель, Платон,

Смит, Рикардо,

Хансен, Вагнер и др.

граждане

Результат отношений - формирование

государственного бюджета

Законодательная база

налогообложения - НК РФ и

др.

Экономическая сущность налогов характеризуется денежными отношениями,

складывающимися у государства с юридическими и физическими лицами в процессе уплаты

последними налогов и сборов в бюджет

www. k ubs au. ru

5.

Налоги в экономической системе общества. Налоговая система РФ1.1 Сущность налогов как финансово-экономической категории

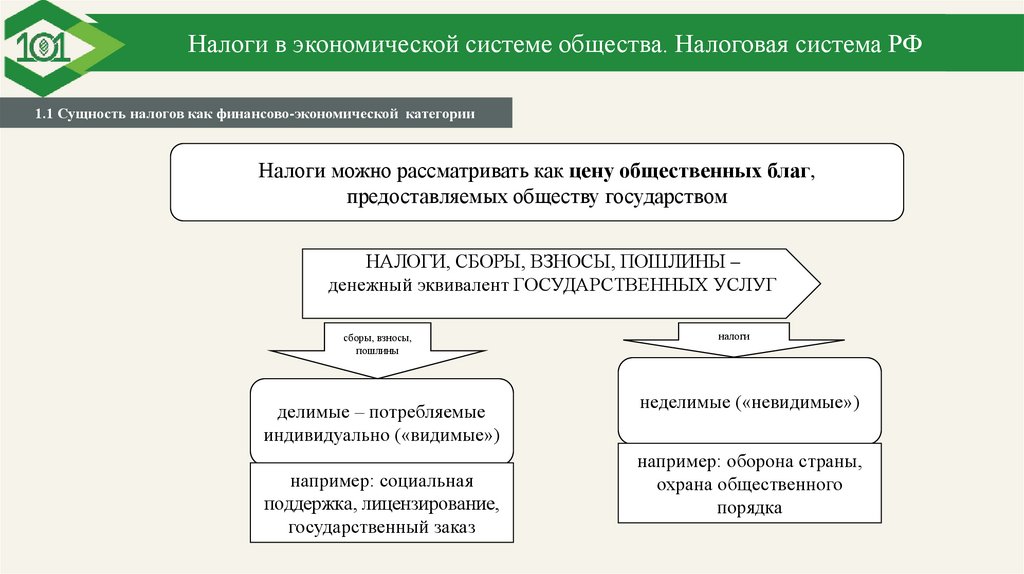

Налоги можно рассматривать как цену общественных благ,

предоставляемых обществу государством

НАЛОГИ, СБОРЫ, ВЗНОСЫ, ПОШЛИНЫ –

денежный эквивалент ГОСУДАРСТВЕННЫХ УСЛУГ

сборы, взносы,

пошлины

делимые – потребляемые

индивидуально («видимые»)

например: социальная

поддержка, лицензирование,

государственный заказ

налоги

неделимые («невидимые»)

например: оборона страны,

охрана общественного

порядка

www. k ubs au. ru

6.

Налоги в экономической системе общества. Налоговая система РФ1.1. Сущность налогов как финансово-экономической категории

Статья 8 НК РФ

Налог – это обязательный, индивидуально

безвозмездный платеж, взимаемый государством с

юридических и физических лиц в форме отчуждения

принадлежащих им на праве собственности,

хозяйственного ведения или оперативного

управления денежных средств в целях финансового

обеспечения деятельности государства и (или)

муниципальных образований.

например: НДС, НДФЛ, налог на прибыль

организаций и др.

Под сбором понимается обязательный взнос,

взимаемый с организаций и физических лиц, уплата

которого является одним из условий совершения в

отношении плательщиков сборов государственными

органами, органами местного самоуправления, иными

уполномоченными органами и должностными лицами

юридически значимых действий, включая

предоставление определенных прав или выдачу

разрешений (лицензий), либо уплата которого

обусловлена осуществлением в пределах территории,

на которой введен сбор, отдельных видов

предпринимательской деятельности.

например: сборы за пользование объектами животного

мира и за пользование объектами водных

биологических ресурсов, торговый сбор

Под страховыми взносами понимаются обязательные

платежи на обязательное пенсионное страхование,

обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством,

на обязательное медицинское страхование, взимаемые с

организаций и физических лиц в целях финансового

обеспечения реализации прав застрахованных лиц на

получение страхового обеспечения по соответствующему

виду обязательного социального страхования.

Статья 333.16 НК РФ

Государственная пошлина - сбор, взимаемый с лиц при

их обращении в государственные органы, органы местного

самоуправления, иные органы и (или) к должностным

лицам, которые уполномочены в соответствии с

законодательными актами РФ, за совершением в

отношении этих лиц юридически значимых действий,

предусмотренных настоящей главой, за исключением

действий, совершаемых консульскими учреждениями РФ.

www. k ubs au. ru

7.

Налоги в экономической системе общества. Налоговая система РФ1.1 Сущность налогов как финансово-экономической категории

Специфические признаки налога

императивность

смена формы

собственности

индивидуальная

безвозмездность

легитимность

www. k ubs au. ru

8.

Налоги в экономической системе общества. Налоговая система РФНалоги

формируют

доходы бюджета

страны

1.2 Роль налогов в современном государстве

Таблица – Роль налогов в формировании финансовых ресурсов РФ

Показатель

Всего доходов

Всего налогов и

сборов, в т.ч.:

Федеральные

налоги и сборы

Региональные

налоги

Местные налоги и

сборы

Специальные

налоговые

режимы

2018 г.

млрд.

%

руб.

37320,3

100

2019 г.

млрд.

%

руб.

39497,6

100

2020 г.

млрд.

%

руб.

38205,7 100

2021 г.

млрд.

%

руб.

48118,4

100

2022 г.

млрд.

%

руб.

53073,8

100

21142,0

56,7

22503,3

57,0

20737,7

54,3

28124,1

58,4

33582,3

63,3

158,8

19082,9

51,1

20331,3

51,4

18754,6

49,1

25822,9

53,7

30694,0

57,8

160,8

1148,4

3,1

1095,8

2,8

1098,6

2,9

1163,4

2,4

1333,2

2,5

116,1

256,1

0,7

263,0

0,7

266,5

0,7

289,7

0,6

307,5

0,6

120,1

550,0

1,5

613,2

1,6

586,4

1,5

802,3

1,7

1013,8

1,9

184,3

2022 г. в %

к 2018 г.

142,2

www. k ubs au. ru

9.

Налоги в экономической системе общества. Налоговая система РФ1.2 Роль налогов в современном государстве

_______________________________________________________________________________________________________

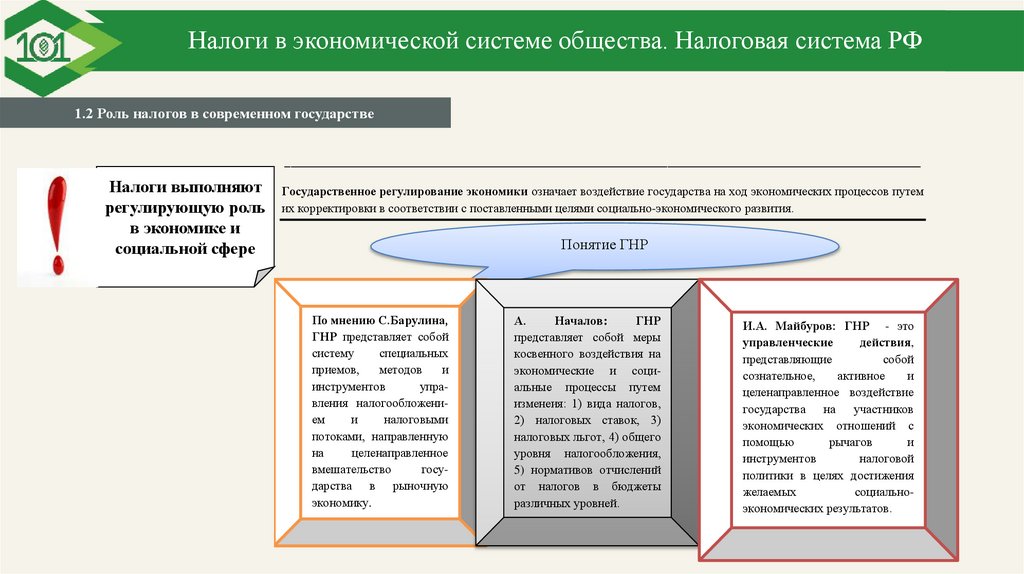

Налоги выполняют

регулирующую роль

в экономике и

социальной сфере

Государственное регулирование экономики означает воздействие государства на ход экономических процессов путем

их корректировки в соответствии с поставленными целями социально-экономического развития.

Понятие ГНР

По мнению С.Барулина,

ГНР представляет собой

систему

специальных

приемов,

методов

и

инструментов

управления налогообложением

и

налоговыми

потоками, направленную

на

целенаправленное

вмешательство

государства в рыночную

экономику.

А.

Началов:

ГНР

представляет собой меры

косвенного воздействия на

экономические и социальные процессы путем

изменеия: 1) вида налогов,

2) налоговых ставок, 3)

налоговых льгот, 4) общего

уровня налогообложения,

5) нормативов отчислений

от налогов в бюджеты

различных уровней.

И.А. Майбуров: ГНР - это

управленческие

действия,

представляющие

собой

сознательное,

активное

и

целенаправленное воздействие

государства на участников

экономических отношений с

помощью

рычагов

и

инструментов

налоговой

политики в целях достижения

желаемых

социальноэкономических результатов.

www. k ubs au. ru

10.

Налоги в экономической системе общества. Налоговая система РФ1.3 Функции налогов и принципы налогообложения

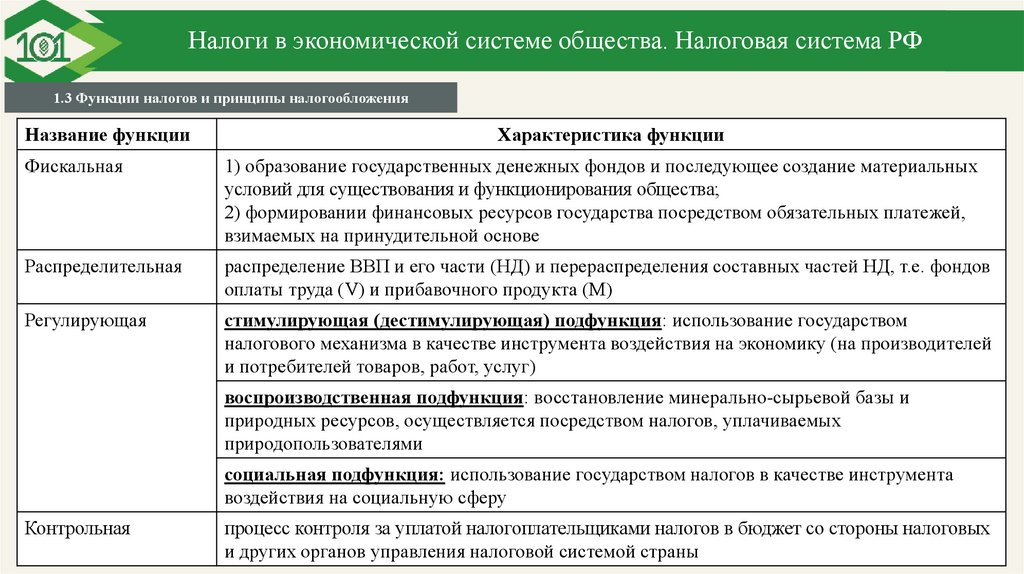

Название функции

Характеристика функции

Фискальная

1) образование государственных денежных фондов и последующее создание материальных

условий для существования и функционирования общества;

2) формировании финансовых ресурсов государства посредством обязательных платежей,

взимаемых на принудительной основе

Распределительная

распределение ВВП и его части (НД) и перераспределения составных частей НД, т.е. фондов

оплаты труда (V) и прибавочного продукта (М)

Регулирующая

стимулирующая (дестимулирующая) подфункция: использование государством

налогового механизма в качестве инструмента воздействия на экономику (на производителей

и потребителей товаров, работ, услуг)

воспроизводственная подфункция: восстановление минерально-сырьевой базы и

природных ресурсов, осуществляется посредством налогов, уплачиваемых

природопользователями

социальная подфункция: использование государством налогов в качестве инструмента

воздействия на социальную сферу

Контрольная

процесс контроля за уплатой налогоплательщиками налогов в бюджет со стороны налоговых

и других органов управления налоговой системой страны

www. k ubs au. ru

11.

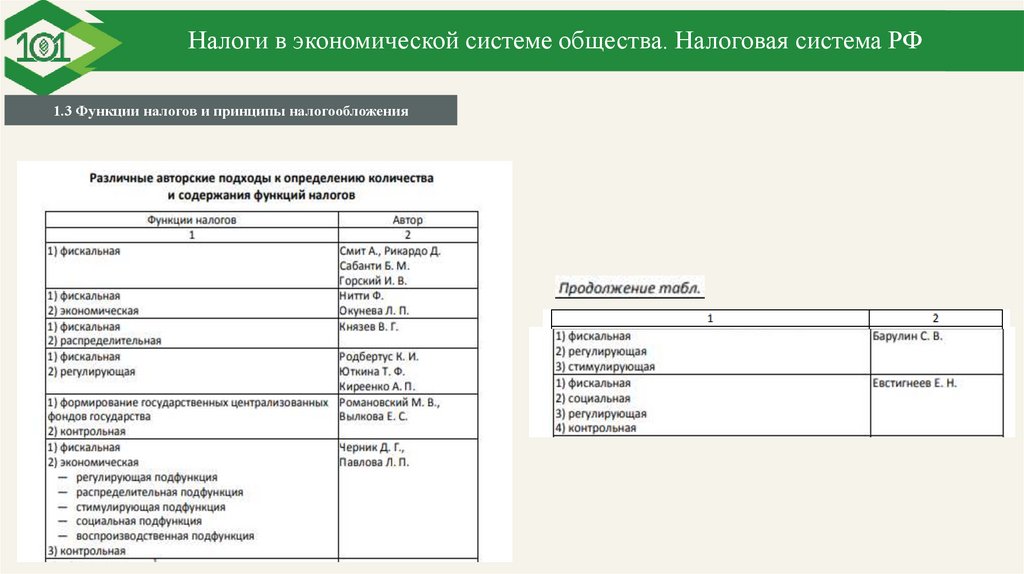

Налоги в экономической системе общества. Налоговая система РФ1.3 Функции налогов и принципы налогообложения

www. k ubs au. ru

12.

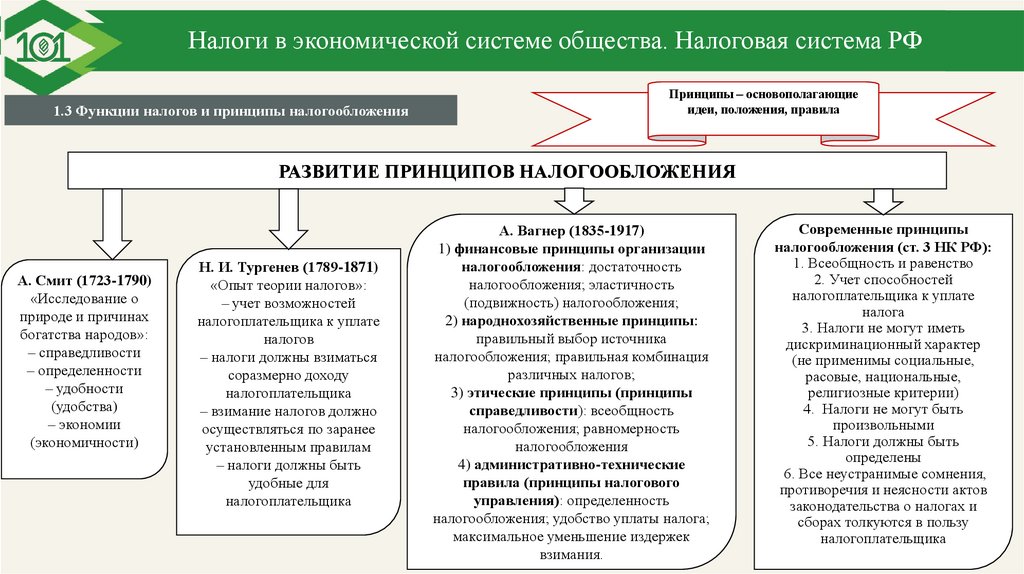

Налоги в экономической системе общества. Налоговая система РФ1.3 Функции налогов и принципы налогообложения

Принципы – основополагающие

идеи, положения, правила

РАЗВИТИЕ ПРИНЦИПОВ НАЛОГООБЛОЖЕНИЯ

А. Смит (1723-1790)

«Исследование о

природе и причинах

богатства народов»:

– справедливости

– определенности

– удобности

(удобства)

– экономии

(экономичности)

Н. И. Тургенев (1789-1871)

«Опыт теории налогов»:

– учет возможностей

налогоплательщика к уплате

налогов

– налоги должны взиматься

соразмерно доходу

налогоплательщика

– взимание налогов должно

осуществляться по заранее

установленным правилам

– налоги должны быть

удобные для

налогоплательщика

А. Вагнер (1835-1917)

1) финансовые принципы организации

налогообложения: достаточность

налогообложения; эластичность

(подвижность) налогообложения;

2) народнохозяйственные принципы:

правильный выбор источника

налогообложения; правильная комбинация

различных налогов;

3) этические принципы (принципы

справедливости): всеобщность

налогообложения; равномерность

налогообложения

4) административно-технические

правила (принципы налогового

управления): определенность

налогообложения; удобство уплаты налога;

максимальное уменьшение издержек

взимания.

Современные принципы

налогообложения (ст. 3 НК РФ):

1. Всеобщность и равенство

2. Учет способностей

налогоплательщика к уплате

налога

3. Налоги не могут иметь

дискриминационный характер

(не применимы социальные,

расовые, национальные,

религиозные критерии)

4. Налоги не могут быть

произвольными

5. Налоги должны быть

определены

6. Все неустранимые сомнения,

противоречия и неясности актов

законодательства о налогах и

сборах толкуются в пользу

налогоплательщика

www. k ubs au. ru

13.

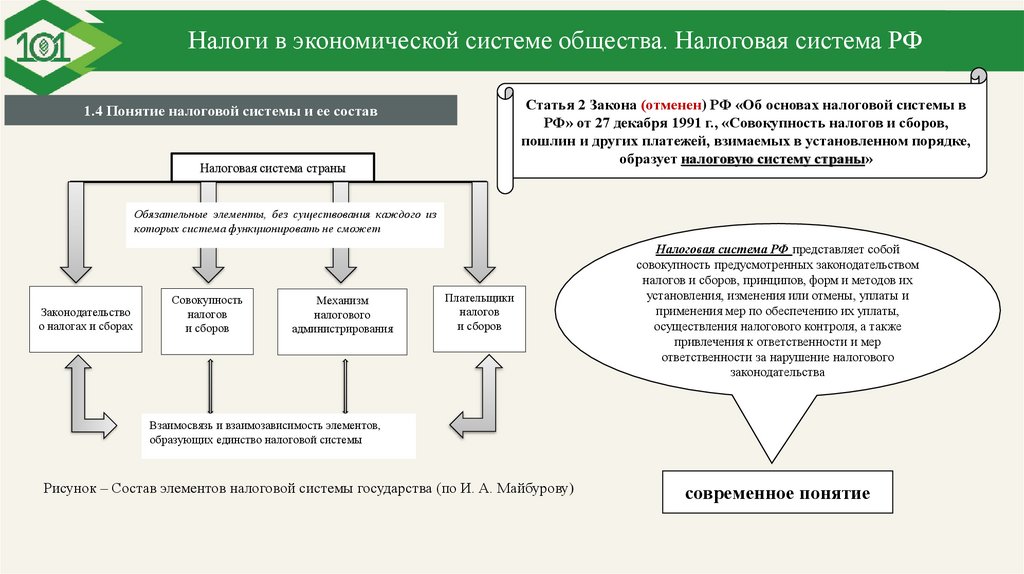

Налоги в экономической системе общества. Налоговая система РФСтатья 2 Закона (отменен) РФ «Об основах налоговой системы в

РФ» от 27 декабря 1991 г., «Совокупность налогов и сборов,

пошлин и других платежей, взимаемых в установленном порядке,

образует налоговую систему страны»

1.4 Понятие налоговой системы и ее состав

Налоговая система страны

Обязательные элементы, без существования каждого из

которых система функционировать не сможет

Законодательство

о налогах и сборах

Совокупность

налогов

и сборов

Механизм

налогового

администрирования

Плательщики

налогов

и сборов

Налоговая система РФ представляет собой

совокупность предусмотренных законодательством

налогов и сборов, принципов, форм и методов их

установления, изменения или отмены, уплаты и

применения мер по обеспечению их уплаты,

осуществления налогового контроля, а также

привлечения к ответственности и мер

ответственности за нарушение налогового

законодательства

Взаимосвязь и взаимозависимость элементов,

образующих единство налоговой системы

Рисунок – Состав элементов налоговой системы государства (по И. А. Майбурову)

современное понятие

www. k ubs au. ru

14.

Налоги в экономической системе общества. Налоговая система РФСтатья 18.1 НК РФ устанавливает в РФ

страховые взносы (гл. 34 НК РФ)

1.4 Понятие налоговой системы и ее состав

Таблица – Налоги, сборы РФ

Ст. 13 НК РФ

К федеральным

налогам и сборам

относятся:

1. Налог на добавленную

стоимость (НДС)

2. Акцизы

3.

Налог

на

доходы

физических лиц (НДФЛ)

4. Налог на прибыль

организаций

5.

Налог

на

добычу

полезных

ископаемых

(НДПИ)

6. Водный налог

7. Сборы за пользование

объектами животного мира

и за пользование объектами

водных

биологических

ресурсов

8.

Государственная

пошлина

9.

Налог

на

дополнительный доход от

добычи

углеводородного

сырья

(НДДУ).

Ст. 14 НК РФ

К региональным

налогам относятся:

10. Налог на

имущество

организаций

11. Налог на

игорный бизнес

12.

Транспортный

налог

Ст. 15 НК РФ

К местным

налогам и сборам

относятся:

13. Земельный налог

14. Налог на

имущество

физических лиц

15. Торговый сбор

Ст. 18 НК РФ

К специальным

налоговым режимам

относятся:

16.

Система

налогообложения

для

сельскохозяйственных

товаропроизводителей

(единый

сельскохозяйственный

налог) (ЕСХН)

17. Упрощенная система

налогообложения (УСН)

18.

Система

налогообложения

при

выполнении соглашений

о разделе продукции

(СРП)

19. Патентная система

налогообложения

(ПСН);

20.

Налог

на

профессиональный

доход (НПД) (налог на

«самозанятых»)

21. Автоматизированная

упрощенная

система

налогообложения

(АУСН)

Группа налогов,

сборов

Понятие (характеристика) (ст. 12 НК РФ)

Федеральные

налоги и сборы

Установлены НК РФ и обязательны к уплате на всей

территории РФ

Региональные

налоги

Установлены НК РФ и законами субъектов РФ о налогах

и обязательны к уплате на территориях

соответствующих субъектов РФ

Местные налоги и

сборы

Установлены НК РФ и нормативными правовыми актами

(НПА) представительных органов муниципальных

образований о налогах и сборах и обязательны к уплате

на территориях соответствующих муниципальных

образований

в указанных региональных законах и нормативных

правовых актах установлены налоговые ставки, налоговые

льготы и порядок уплаты налогов для юридических лиц

www. k ubs au. ru

15.

Налоги в экономической системе общества. Налоговая система РФ1.4 Понятие налоговой системы и ее состав

Конституция РФ Статья 57. Каждый обязан платить

законно установленные налоги и сборы. Законы,

устанавливающие новые налоги или ухудшающие

положение налогоплательщиков, обратной силы не

имеют.

Налоговый кодекс РФ (ч. I и ч. II)

Законодательная база налоговой системы РФ

Бюджетный кодекс РФ

Указы Президента РФ и Постановления

Правительства РФ в области налогов и

налогообложения

Федеральные законы о налогах и сборах (вносящие

изменения в НК РФ)

Региональные законы о региональных налогах

НПА о местных налогах и сборах

Письма и приказы ФНС России и пр.

www. k ubs au. ru

16.

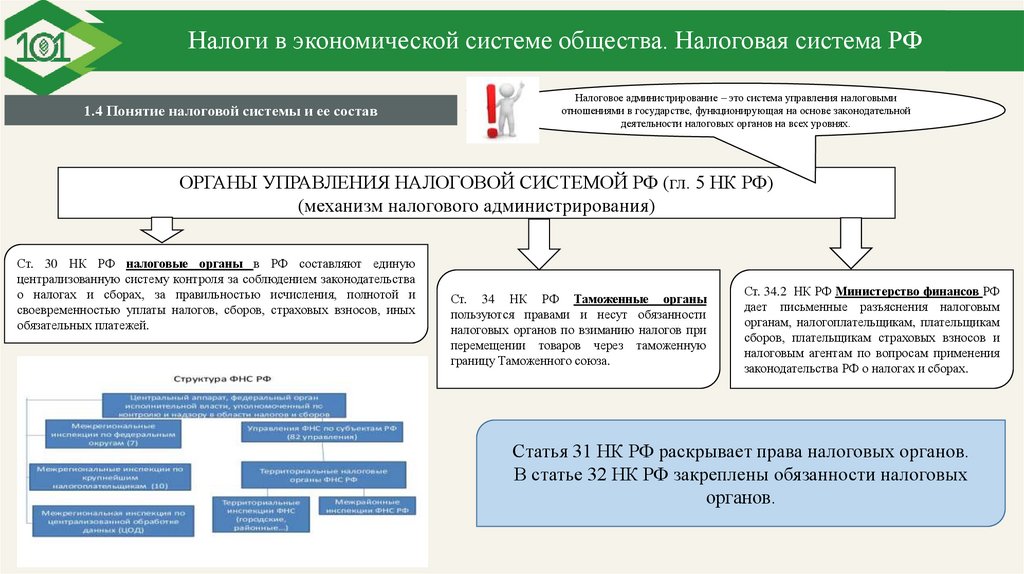

Налоги в экономической системе общества. Налоговая система РФ1.4 Понятие налоговой системы и ее состав

Налоговое администрирование – это система управления налоговыми

отношениями в государстве, функционирующая на основе законодательной

деятельности налоговых органов на всех уровнях.

ОРГАНЫ УПРАВЛЕНИЯ НАЛОГОВОЙ СИСТЕМОЙ РФ (гл. 5 НК РФ)

(механизм налогового администрирования)

Ст. 30 НК РФ налоговые органы в РФ составляют единую

централизованную систему контроля за соблюдением законодательства

о налогах и сборах, за правильностью исчисления, полнотой и

своевременностью уплаты налогов, сборов, страховых взносов, иных

обязательных платежей.

Ст. 34 НК РФ Таможенные органы

пользуются правами и несут обязанности

налоговых органов по взиманию налогов при

перемещении товаров через таможенную

границу Таможенного союза.

Ст. 34.2 НК РФ Министерство финансов РФ

дает письменные разъяснения налоговым

органам, налогоплательщикам, плательщикам

сборов, плательщикам страховых взносов и

налоговым агентам по вопросам применения

законодательства РФ о налогах и сборах.

Статья 31 НК РФ раскрывает права налоговых органов.

В статье 32 НК РФ закреплены обязанности налоговых

органов.

www. k ubs au. ru

17.

Налоги в экономической системе общества. Налоговая система РФ1.4 Понятие налоговой системы и ее состав

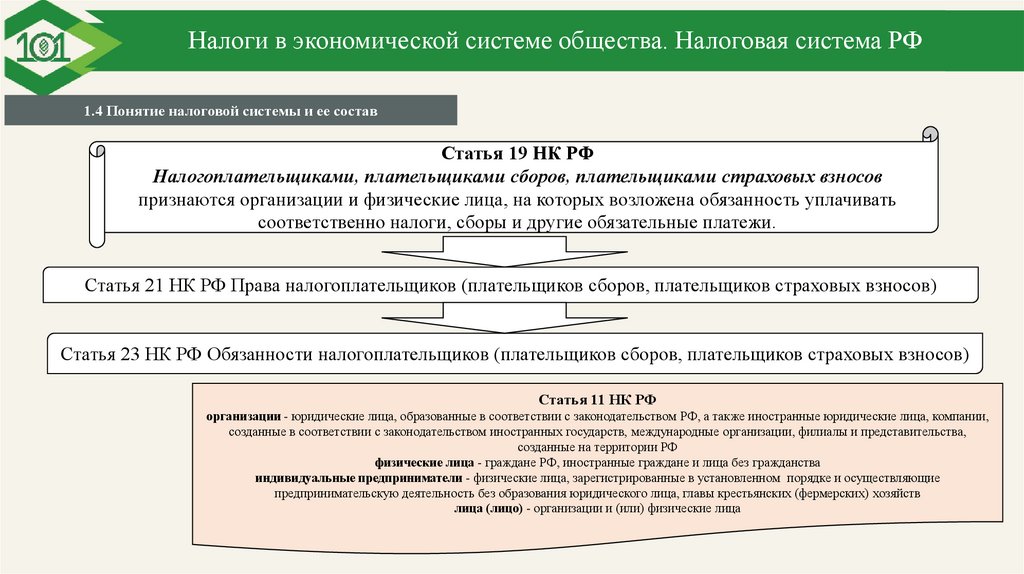

Статья 19 НК РФ

Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов

признаются организации и физические лица, на которых возложена обязанность уплачивать

соответственно налоги, сборы и другие обязательные платежи.

Статья 21 НК РФ Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 23 НК РФ Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 11 НК РФ

организации - юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании,

созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства,

созданные на территории РФ

физические лица - граждане РФ, иностранные граждане и лица без гражданства

индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие

предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств

лица (лицо) - организации и (или) физические лица

www. k ubs au. ru

18.

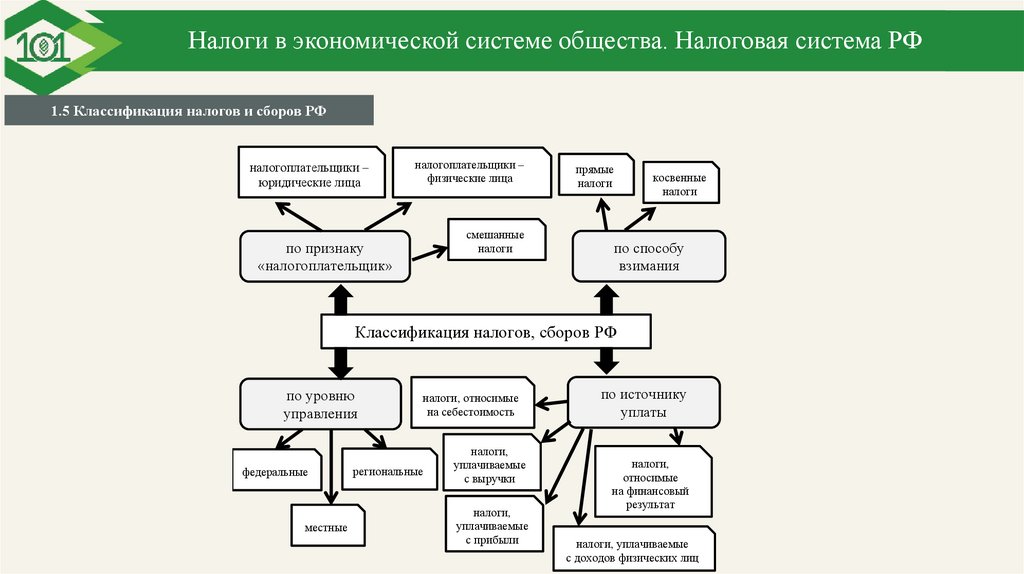

Налоги в экономической системе общества. Налоговая система РФ1.5 Классификация налогов и сборов РФ

налогоплательщики

юридические лица

налогоплательщики

физические лица

смешанные

налоги

по признаку

«налогоплательщик»

прямые

налоги

косвенные

налоги

по способу

взимания

Классификация налогов, сборов РФ

по уровню

управления

федеральные

местные

налоги, относимые

на себестоимость

региональные

налоги,

уплачиваемые

с выручки

налоги,

уплачиваемые

с прибыли

по источнику

уплаты

налоги,

относимые

на финансовый

результат

налоги, уплачиваемые

с доходов физических лиц

www. k ubs au. ru

19.

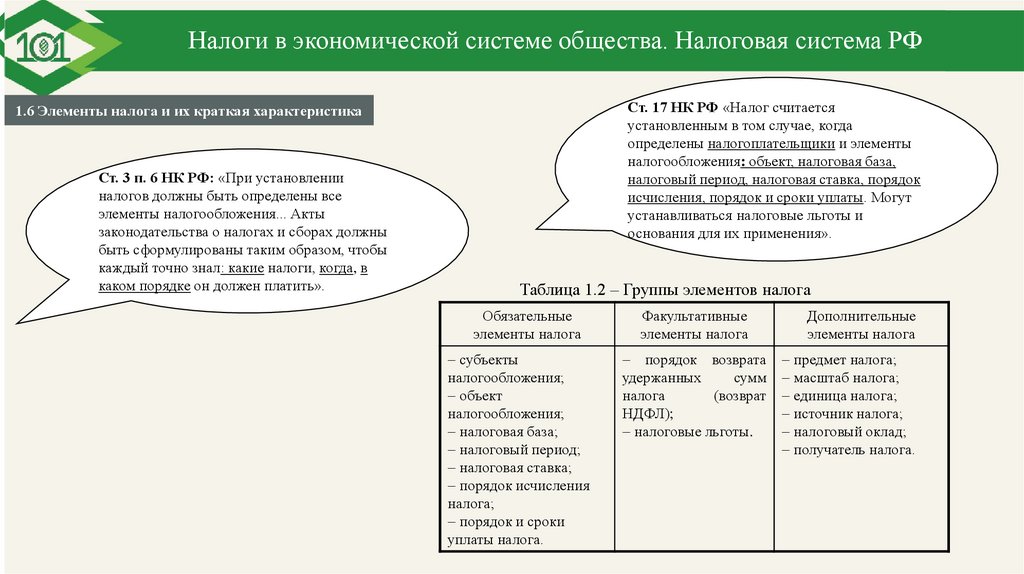

Налоги в экономической системе общества. Налоговая система РФСт. 17 НК РФ «Налог считается

установленным в том случае, когда

определены налогоплательщики и элементы

налогообложения: объект, налоговая база,

налоговый период, налоговая ставка, порядок

исчисления, порядок и сроки уплаты. Могут

устанавливаться налоговые льготы и

основания для их применения».

1.6 Элементы налога и их краткая характеристика

Ст. 3 п. 6 НК РФ: «При установлении

налогов должны быть определены все

элементы налогообложения... Акты

законодательства о налогах и сборах должны

быть сформулированы таким образом, чтобы

каждый точно знал: какие налоги, когда, в

каком порядке он должен платить».

Таблица 1.2 – Группы элементов налога

Обязательные

элементы налога

Факультативные

элементы налога

субъекты

налогообложения;

объект

налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления

налога;

порядок и сроки

уплаты налога.

порядок возврата

удержанных

сумм

налога

(возврат

НДФЛ);

налоговые льготы.

Дополнительные

элементы налога

предмет налога;

масштаб налога;

единица налога;

источник налога;

налоговый оклад;

получатель налога.

www. k ubs au. ru

20.

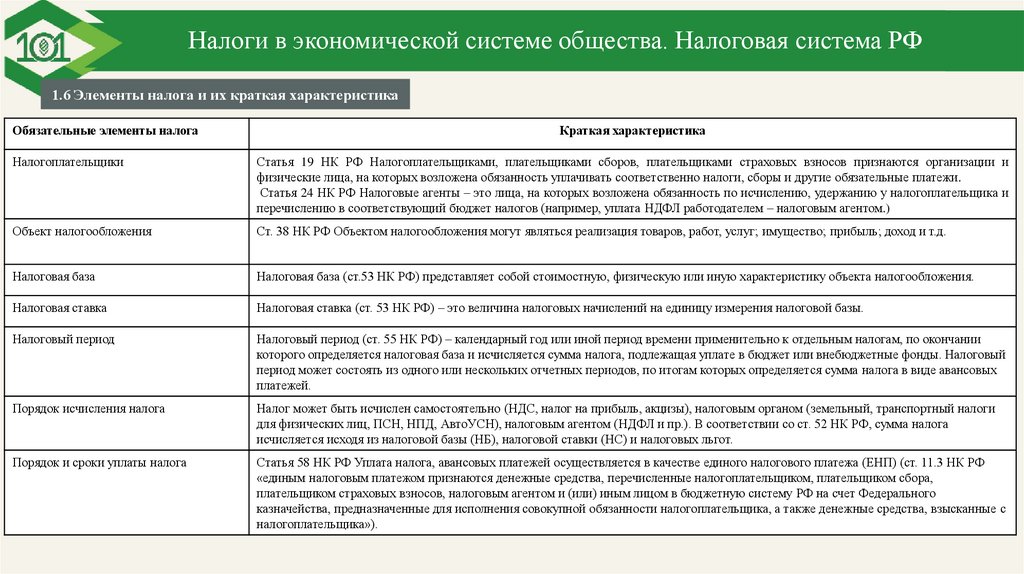

Налоги в экономической системе общества. Налоговая система РФ1.6 Элементы налога и их краткая характеристика

Обязательные элементы налога

Краткая характеристика

Налогоплательщики

Статья 19 НК РФ Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и

физические лица, на которых возложена обязанность уплачивать соответственно налоги, сборы и другие обязательные платежи.

Статья 24 НК РФ Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщика и

перечислению в соответствующий бюджет налогов (например, уплата НДФЛ работодателем – налоговым агентом.)

Объект налогообложения

Ст. 38 НК РФ Объектом налогообложения могут являться реализация товаров, работ, услуг; имущество; прибыль; доход и т.д.

Налоговая база

Налоговая база (ст.53 НК РФ) представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговая ставка

Налоговая ставка (ст. 53 НК РФ) – это величина налоговых начислений на единицу измерения налоговой базы.

Налоговый период

Налоговый период (ст. 55 НК РФ) – календарный год или иной период времени применительно к отдельным налогам, по окончании

которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет или внебюджетные фонды. Налоговый

период может состоять из одного или нескольких отчетных периодов, по итогам которых определяется сумма налога в виде авансовых

платежей.

Порядок исчисления налога

Налог может быть исчислен самостоятельно (НДС, налог на прибыль, акцизы), налоговым органом (земельный, транспортный налоги

для физических лиц, ПСН, НПД, АвтоУСН), налоговым агентом (НДФЛ и пр.). В соответствии со ст. 52 НК РФ, сумма налога

исчисляется исходя из налоговой базы (НБ), налоговой ставки (НС) и налоговых льгот.

Порядок и сроки уплаты налога

Статья 58 НК РФ Уплата налога, авансовых платежей осуществляется в качестве единого налогового платежа (ЕНП) (ст. 11.3 НК РФ

«единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора,

плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему РФ на счет Федерального

казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, а также денежные средства, взысканные с

налогоплательщика»).

www. k ubs au. ru

21.

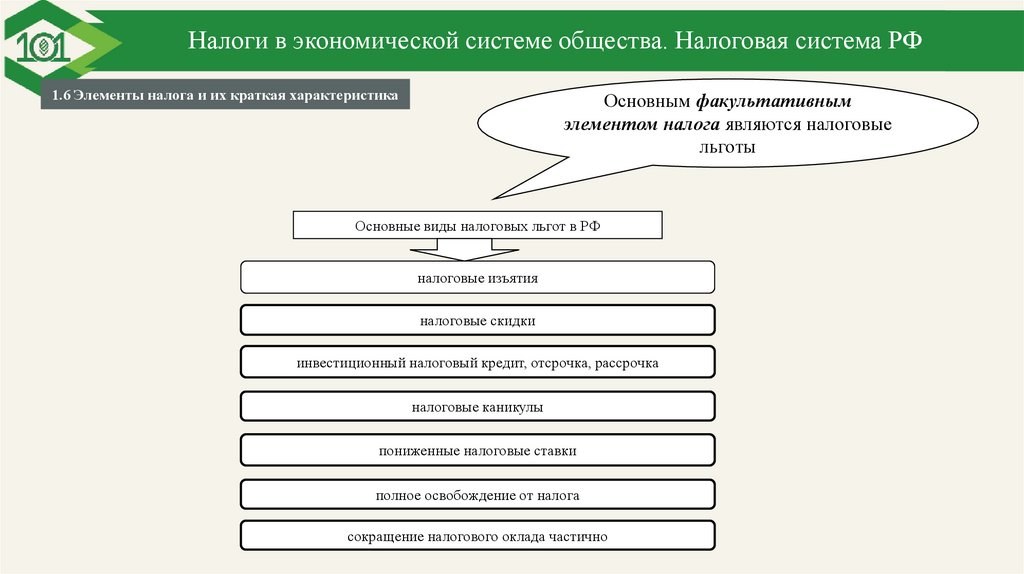

Налоги в экономической системе общества. Налоговая система РФ1.6 Элементы налога и их краткая характеристика

Основным факультативным

элементом налога являются налоговые

льготы

Основные виды налоговых льгот в РФ

налоговые изъятия

налоговые скидки

инвестиционный налоговый кредит, отсрочка, рассрочка

налоговые каникулы

пониженные налоговые ставки

полное освобождение от налога

сокращение налогового оклада частично

www. k ubs au. ru

22.

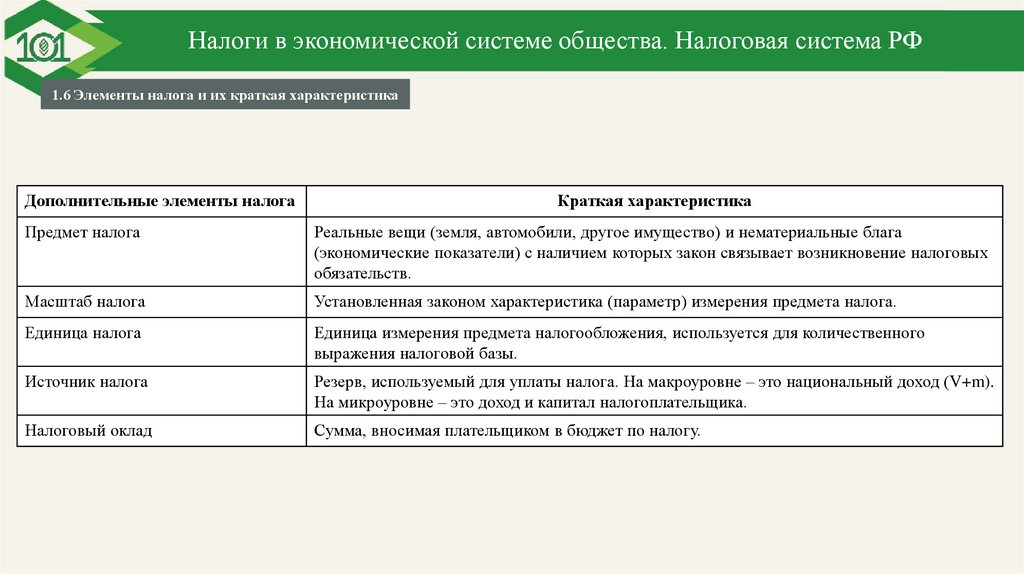

Налоги в экономической системе общества. Налоговая система РФ1.6 Элементы налога и их краткая характеристика

Дополнительные элементы налога

Краткая характеристика

Предмет налога

Реальные вещи (земля, автомобили, другое имущество) и нематериальные блага

(экономические показатели) с наличием которых закон связывает возникновение налоговых

обязательств.

Масштаб налога

Установленная законом характеристика (параметр) измерения предмета налога.

Единица налога

Единица измерения предмета налогообложения, используется для количественного

выражения налоговой базы.

Источник налога

Резерв, используемый для уплаты налога. На макроуровне – это национальный доход (V+m).

На микроуровне – это доход и капитал налогоплательщика.

Налоговый оклад

Сумма, вносимая плательщиком в бюджет по налогу.

www. k ubs au. ru

23.

Налоги в экономической системе общества. Налоговая система РФБлагодарю

за внимание

!

Кубанский государственный аграрный университет

www. k ubs au. ru