")

finance

financeSimilar presentations:

Налоговая система РФ

1.

2.

Налоговая система государства– это совокупность налогов и

сборов, а также форм и

методов их установления,

взимания, отмены, уплаты и

контроля.

3.

Финансовая деятельностьгосударства и

муниципального

образования.

Мобилизация

денежных средств :

-Налоговый метод

( 94%)

- Неналоговый метод

Распределение

(перераспределение)

денежных средств:

- Финансирование

- Кредитование

4.

Налоговыми органами являютсяФедеральная Служба РФ по налогам

и сборам и его подразделения.

Главной задачей налоговых органов

является контроль за правильностью

исчисления, полнотой и

своевременностью уплаты налогов.

5.

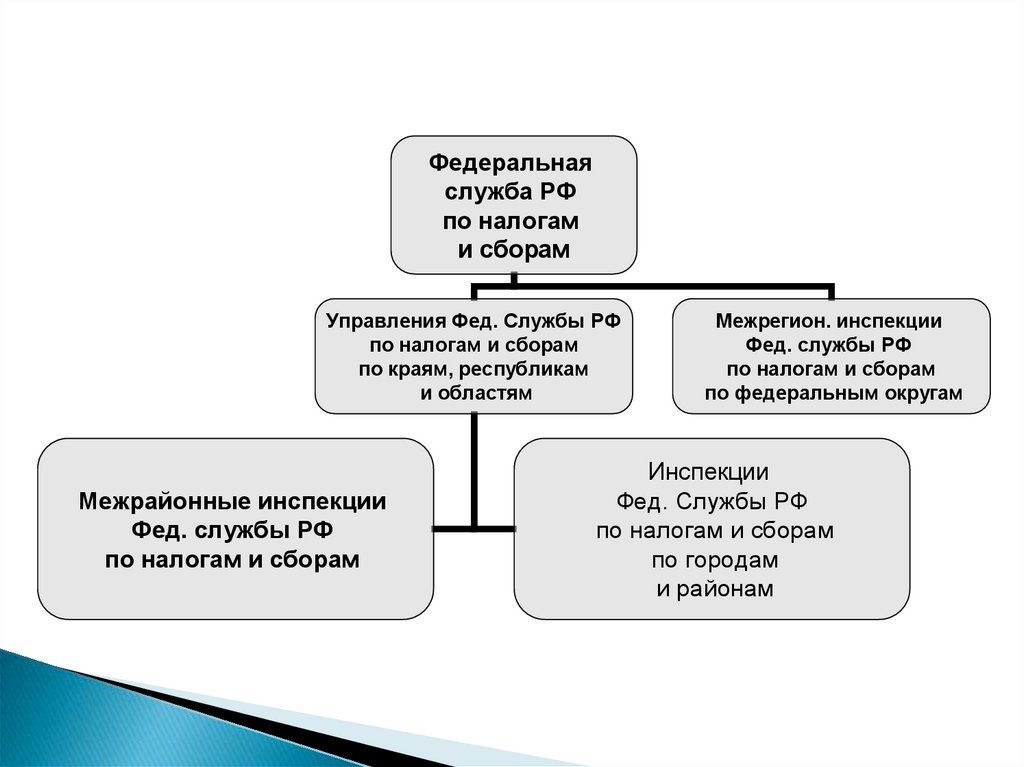

Федеральнаяслужба РФ

по налогам

и сборам

Управления Фед. Службы РФ

по налогам и сборам

по краям, республикам

и областям

Межрайонные инспекции

Фед. службы РФ

по налогам и сборам

Межрегион. инспекции

Фед. службы РФ

по налогам и сборам

по федеральным округам

Инспекции

Фед. Службы РФ

по налогам и сборам

по городам

и районам

6. Существенные условия налогообложения, присущие налоговым системам:

система и принципы налоговогозаконодательства;

принципы налоговой политики;

установление и ввод в действие налогов;

общие элементы налогов;

распределение налогов по бюджетам;

система налоговых органов;

формы и методы налогового контроля;

права и ответственность участников

налоговых отношений;

порядок и условия налогового производства.

7. ПРИНЦИПЫ, ПОЛОЖЕННЫЕ В ОСНОВУ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ РФ (ст. 3 НК РФ)

всеобщности и равенства налогообложениянедискриминации налогоплательщиков

экономического основания

обеспечения единого экономического

пространства

ясности и доступности понимания порядка

налогообложения

презумпции правоты налогоплательщика при

толковании налогового законодательства

8. Принцип всеобщности и равенства налогообложения

Каждое лицо должно уплачиватьзаконно установленные налоги и сборы.

При установлении налогов учитывается

фактическая способность

налогоплательщика к уплате налога

9. Принцип недискриминации налогоплательщиков

Налоги и сборы не могут иметьдискриминационный характер и различно

применяться исходя из социальных,

расовых, национальных, религиозных и

иных подобных критериев

10. Принцип экономического основания

Налоги и сборы должны иметьэкономическое основание и не

могут быть произвольными.

11. Принцип обеспечения единого экономического пространства

Не допускается устанавливать налоги и сборы,нарушающие единое экономическое пространство Российской

Федерации и, в частности, прямо или косвенно

ограничивающие свободное перемещение в пределах

территории Российской Федерации товаров (работ, услуг) или

финансовых средств, либо иначе ограничивать или создавать

препятствия не запрещенной законом экономической

деятельности физических лиц и организаций.

12. Принцип ясности и доступности понимания порядка налогообложения

При установлении налогов должны бытьопределены все элементы налогообложения. Акты

законодательства о налогах и сборах должны

быть сформулированы таким образом, чтобы

каждый точно знал, какие налоги (сборы), когда и

в каком порядке он должен платить.

13. Принцип презумпции правоты налогоплательщика при толковании налогового законодательства

Все неустранимые сомнения,противоречия и неясности актов

законодательства о налогах и сборах

толкуются в пользу налогоплательщика

14. Понятие налога и сбора

Налог – это обязательный,индивидуально безвозмездный платеж,

взимаемый с организаций и физических

лиц в форме отчуждения принадлежащих

им на праве собственности,

хозяйственного ведения или

оперативного управления денежных

средств, в целях финансового

обеспечения деятельности государства и

(или) муниципальных образований

(ст. 8 НК РФ).

15. Понятие налога и сбора

Основные признаки налога:обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

16. Понятие налога и сбора

Сбор — это обязательный взнос,взимаемый с организаций и физических лиц,

уплата которого является одним из условий

совершения в интересах плательщиков

сборов государственными органами,

органами местного самоуправления, иными

уполномоченными органами и

должностными лицами юридически

значимых действий, включая предоставление

определенных прав или выдачу разрешений

(лицензий)(ст.8 НК РФ).

17. Понятие налога и сбора

Основной отличительный признакналога и сбора – совершение

юридически значимых действий в

отношении плательщика сбора.

18. Основные классификации налогов

По способу взимания:- Прямые (имущественные, по доходам и прибыли)

- Косвенные (по определенным группам товаров и по

реализации)

В зависимости от субъекта-налогоплательщика:

- Взимаемые с физических лиц

- Взимаемые с предприятий и организаций

- Смежные

По уровню изъятия в бюджет:

- Федеральные

- Региональные

- Местные

19. Статьей 18 Кодекса предусмотрено четыре вида специальных налоговых режимов:

Специальные налоговые режимы (ст. 18 НКРФ)

Упрощенная система налогообложения

Единый налог на вмененный доход

Единый сельскохозяйственный налог

Система налогообложения при выполнении

соглашений о разделе продукции

20. Классификация налогов

ФедеральныеРегионал

ьные

1. НДС

1. НИО

2. Акцизы

3. НДФЛ

2. [НИБ]

4. НПО

5. НДПИ

3. ТН

6. ВН

7. Сборы (животный

мир и водные

биоресурсы)

8. Гос.пошлина

Местные

СНР

1. [НИФЛ] 1. ЕСХН

2. [ЗН]

2. УСНО

3. ЕНВД

4. СРП

21. Региональные налоги:

До 1 января 2005 г.- налог на имущество организации;

- налог на игорный бизнес;

- транспортный налог.

С 2005 г.

- налог на имущество организации;

- налог на игорный бизнес;

- транспортный налог.

Местные налоги:

До 1 января 2005 г.

- Земельный налог;

- Налог на имущество физических

лиц;

- Налог на рекламу

- Налог с продаж.

С 2005 г.

- Земельный налог;

- Налог на имущество физических

лиц;

22. Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаютсяНалоговым кодексом (НК) и обязательны к уплате на

всей территории РФ.

Региональные налоги и сборы устанавливаются НК РФ

и законами субъектов Федерации, вводятся в

соответствии

с

Кодексом

и

обязательны

на

территории соответствующих субъектов федерации.

Местные налоги и сборы устанавливаются НК и

нормативными правовыми актами представительных

органов местного самоуправления, вводятся в

действие в соответствии с Кодексом и обязательны к

уплате

на

территориях

соответствующих

муниципальных образований.

23.

Не могут устанавливатьсярегиональные или

местные налоги , которые

не предусмотрены

Налоговым кодексом РФ

24. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

-объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

25.

Налоговые правоотношенияопределяются как вид финансовых

правоотношений, урегулированных нормами

налогового права

Отношения по установлению налогов, т.е. по

определению существенных элементов юридического

состава тех или иных налогов, возникают между

органами законодательной (представительной) и

исполнительной власти.

Законодательство регулирует вопросы

компетенции этих органов при разработке

проектов нормативных актов о налогах и

сборах, их обсуждении и принятии.

26.

Налоговые отношения являютсяобязательственными

Суть обязательства состоит в уплате налога

«каждый обязан платить законно

установленные налоги и сборы»

(ст. 57 Конституции РФ)

27.

Основные участники налоговыхправоотношений

Субъекты

хозяйственной

деятельности

Государственные

органы

Налоговые органы

Налогоплательщики

Органы государственных

внебюджетных фондов

Налоговые

агенты

Таможенные

органы

Финансовые

органы

28.

Группы налогоплательщиковФизические лица

1

Юридические лица

Резиденты

2

Нерезиденты

Единые

3

Консолидированные

Независимые

4

Взаимозависимые

29.

Исчисление налога — совокупность действий поопределению суммы налога, причитающейся к

уплате в бюджет или внебюджетный фонд.

Обязанность по исчислению налога возлагается

на налогоплательщика, или налоговые органы,

или налоговых агентов. В зависимости от этого

выделяют налоги окладные, исчисляемые

налоговым органом и налоги неокладные,

исчисляемые прочими субъектами.

30. Обязанность по уплате налога прекращается

случае смерти налогоплательщикаликвидации организацииналогоплательщика

при уплате налога в кассу банка

при получении банком платёжного

поручения на уплату налога