")

")

")

")

finance

financeSimilar presentations:

")

")

Основы предпринимательства. Финансовый план и бухгалтерский учёт

1.

Ф.Г. ХанинОсновы

Предпринимательства

Финансовый план

и бухгалтерский учёт

2. Финансовый план

Концентрируется на анализе вопросовфинансового обеспечения деятельности

предприятия и наиболее эффективного

использования имеющихся финансовых

средств на основе текущей финансовой

информации и прогноза объемов

реализации товаров и услуг на рынках в

будущем

3. Финансовый план состоит из:

Прогноз финансовых результатов

Проектировка ДДС

Прогноз баланса

4. 1.Прогноз финансовых результатов

5. EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

прибыль до вычета процентов, налогов и амортизации.EBITDA показывает финансовый результат компании,

исключая влияние эффекта структуры капитала (т.е.

процентов, уплаченных по заемным средствам),

налоговых ставок и амортизационной политики

организации. EBITDA позволяет грубо оценить денежный

поток, исключив такую "неденежную" статью расходов

как амортизация. Показатель полезен при сравнении

предприятий одной отрасли, но имеющих различную

структуру капитала.

6. Формула EBITDA

7. EBIT (Earnings Before Interest and Taxes)

EBIT (Earnings Before Interest and Taxes)прибыль до вычета процентов и налогов. Данный

показатель финансового результата организации

является промежуточным, между валовой и чистой

прибылью. Вычитание процентов и налогов позволяет

абстрагироваться от структуры капитала организации

(доли заемного капитала) и налоговых ставок, получив

возможность сравнивать по данному показателю

различные предприятия.

Нормальным считается как минимум положительное

значение EBIT. Однако оно еще не гарантирует итоговую

прибыль – после вычитания процентов (особенно, если у

организации большое долговое бремя) может получиться

убыток.

8. EBT (earnings before taxes)

EBT (earnings before taxes)прибыль до уплаты (выплаты)

налогов, Доход от основной

деятельности за вычетом

операционных затрат, но до вычета

налоговых выплат.

9. 2. Проектировка ДДС (cash flows)

Отчет о движении денежных средств (ОДДС) –это табличная форма бухгалтерской отчетности,

содержащая данные о движении денежных средств

в разрезе статей их поступления в организации и

выплаты.

В мировой практике существует два подхода к

составлению отчета о движении денежных средств:

прямой метод и косвенный метод. Российский отчет

составлен прямым методом, при котором явно указаны

статьи, по которым прошло движение денежных средств.

При косвенном методе данные о движении денежных

средств получаются не напрямую, а путем корректировок

прибыли на величину изменения неденежных статей

10. Отчет состоит из трех разделов:

денежные потоки от текущих операций (операции в

рамках основной деятельности организации);

денежные потоки от инвестиционных операций

(операции, связанные с инвестициями в основные

средства, нематериальные активы, выдачей займов и

т.п.);

денежные потоки от финансовых операций (операции

по привлечению финансирования, как заемные

средства, так и вложения собственников).

11.

12. 3.Проектировка баланса предприятия

13. Показатели ликвидности:

Показатели, характеризующиеспособность погашения

краткосрочной задолженности

14. Показатели управления средствами:

Период оборачиваемости запасов

Дебиторская задолженность

Кредиторская задолженость

15. Показатели рентабельности:

Норма прибыли (отношение чистой

прибыли к чистому объему продаж)

Рентабельность собственного капитала

(отношение чистой прибыли к объему

собственного капитала)

Рентабельность активов (отношение

чистой прибыли к сумме активов

предприятия)

16. Показатели финансовой устойчивости:

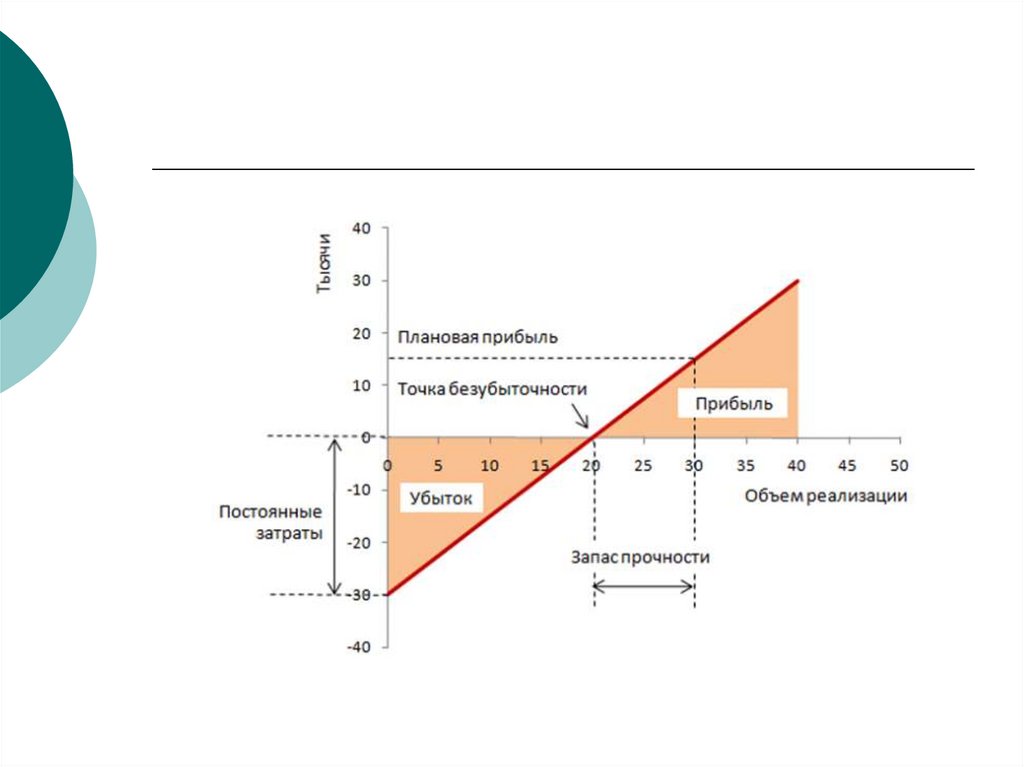

17. Точка безубыточности

объем производства (продаж) прикотором предприятие покрывает

все свои расходы, не получая

прибыли. Также используется

термин порог рентабельности.

18. Формула расчета точки безубыточности Для расчета надо разделить издержки на две составляющие:

Переменные — возрастаютпропорционально увеличению

производства (объему продаж). Например:

расходы на сырьё и материалы. В

простейшем случае это расходы на закупку

товара.

Постоянные — не зависят от количества

произведенной продукции (проданных

товаров) и от того, растет или падает

объем операций. Например: арендная

плата, фот.

19. Введем обозначения:

В—

выручка от продаж.

Рн

—

объем продаж в

натуральном

выражении, в штуках,

метрах, килограммах и

т.п.

Зпер

—

суммарные

переменные затраты.

Зпост

—

постоянные затраты.

Ц

—

цена за единицу

продукции.

ЗСпер

—

средние переменные

затраты на единицу

продукции.

ТБд

—

точка безубыточности

в денежном

выражении.

ТБн

—

точка безубыточности

в натуральном

выражении.

20. Формула расчета порога рентабельности в денежном выражении:

ТБд = В*Зпост/(В – Зпер)Для вычисления порога

рентабельности в денежном

выражении следует выручку

умножить на постоянные затраты и

разделить на разницу выручки и

переменных затрат.

21.

22. Nota Bene:

1.2.

3.

4.

Предполагается, что продается вся произведенная или

закупленная продукция. Складские запасы не учитываются,

так как выручка от их продажи не получена.

Переменные затраты прямо пропорционально (линейно)

зависят от объема продаж. Так бывает не всегда. Например,

случай, когда для увеличения объема выпуска продукции

пришлось построить новый цех.

Постоянные затраты не зависят от объема продаж. Так

тоже бывает не всегда. Если для увеличения объема выпуска

продукции пришлось построить новый цех, нанять больше

управленческого персонала, увеличить оплату коммунальных

услуг — этот случай тоже не подходит под общую формулу.

Точка безубыточности рассчитывается для предприятия в

целом или для некоторого усредненного товара.