:")

их")

- отношение валовой прибыли к капитальным вложениям (инвестициям), рассчитывается аналитически для каждого")

, или срок окупаемости:")

finance

financeSimilar presentations:

Финансовый план предприятия

1. 2.6 Финансовый план предприятия -

2.6 Финансовый план предприятияэто

комплексный

план

функционирования

и

развития

предприятия в стоимостном (денежном)

выражении.

В финансовом плане прогнозируются

эффективность

и

финансовые

результаты

производственной,

инвестиционной

и

финансовой

деятельности фирмы.

2.

В финансовом плане отражаютсяконечные

результаты

производственнохозяйственной деятельности. Он охватывает

товарно-материальные

ценности,

финансовые

потоки

всех

структурных

подразделений,

их

взаимосвязь

и

взаимозависимость.

Финансовый план является завершающим

синтезирующим и отражающим в стоимостном

выражении результаты деятельности фирмы.

Информационной

базой

для

составления

финансового плана является главным образом,

бухгалтерская документация. В первую очередь,

это бухгалтерский баланс и приложения к балансу.

3. В финансовом плане фирмы, предприятия находят отражение:

• доходы и поступления средств;• расходы и отчисления денежных средств;

• кредитные взаимоотношения;

• взаимоотношения с бюджетом.

Результаты расчетов указанных доходов

и расходов сводятся в форму «Баланс

доходов и расходов». В состав документов

финансового планирования входит также

баланс фирмы.

4. Задачи финансового планирования:

• определение объема финансовых ресурсов по каждому источникупоступлений и общего объема финансовых ресурсов субъектов

власти и субъектов хозяйствования;

• определение объема и направлений использования финансовых

ресурсов, установление приоритетов в расходовании средств;

• обеспечение сбалансированности материальных и финансовых

ресурсов, экономного и эффективного использования финансовых

ресурсов;

• создание условий для укрепления устойчивости организаций, а

также бюджетов, формируемых органами государственной власти и

местного

самоуправления,

бюджетов

государственных

внебюджетных фондов;

• определение экономически обоснованного размера финансовых

резервов,

что

позволяет

предупреждать

возникновение

диспропорций при переходе от перспективного к текущему

планированию, от прогнозов — к планам, а также маневрировать

ресурсами.

5. Состав финансового плана:

Финансовый план включает 3документа:

1) отчет о прибылях и убытках (отражает

операционную деятельность фирмы в

намеченный период);

2) план-баланс;

3) отчет о движении денежных средств.

6. Отчет о прибылях и убытках

С помощью этого отчета определяют размерполучаемой прибыли за конкретный период времени.

Цель составления отчетов о прибыли - в

обобщенной форме представить результаты деятельности

предприятия с точки зрения прибыльности. Этот материал

составляется обычно из следующих разделов:

а) реализация;

б) себестоимость реализованной продукции или услуг;

в) операционные затраты;

г) получение (до уплаты налогов) прибыли (или

убытки).

Во многих случаях в плане показывают, что

получается после вычета налогов. Отчет о прибыли

выступает наиболее распространенным показателем

финансовых резервов предприятия.

7. План-баланс

демонстрирует финансовое состояниефирмы на конец рассчитываемого периода

времени. Из его анализа можно сделать

выводы о росте активов и об устойчивости

финансового

положения

фирмы

в

конкретный период времени.

8. Отчет о движении денежных средств

характеризует формирование и оттокденежной наличности, а также остатки денежных

средств фирмы в динамике.

Проектировка потоков денежных средств

наиболее важный финансовый прогноз в бизнесплане.

Отчет о денежном потоке отражает

фактические поступления денежных средств и их

перечисление. Итоговая цифра отчета о потоке

денежных средств отражает сальдо оборота

денежных средств компании, а не ее прибыль.

9.

В отличие от отчета о прибыли, отчет оденежных потоках отражает фактическое

поступление всех денег из всех источников,

включая выручку от реализации продукции,

от продажи акций или полученных в долг, а

также средств от продажи или ликвидации

некоторых активов.

В отчет о денежных потоках включается

фактическая оплата всех затрат.

10. В финансовом плане учитываются 2 группы показателей:

1) показатели финансового состояния фирмы;2) показатели эффективности инвестиций.

11.

Первая группа показателей характеризуетэффективность оперативной деятельности фирмы в

ходе реализации намеченного - прибыльность,

рентабельность капитала, показатели финансовой

деятельности

(ликвидности

и

финансовой

устойчивости).

Вторая

группа

свидетельствует

об

эффективности инвестиций в конкретные проекты сроки окупаемости, показывающие время возврата

вложенных средств и характеризующие риск проекта;

чистая величина дохода, отражающая масштабы

намеченного и размеры прибыльности нового

производства или новой услуги; индекс прибыльности

фирмы вообще и норму прибыльности инвестиций.

Последний показатель является главным оценочным

показателем

эффективности

инвестиционных

проектов.

12.

В завершающей части финансовогоплана

обычно

присутствует

анализ

безубыточности, демонстрирующий, каким

должен быть объем продаж для того, чтобы

компания была в состоянии без посторонней

помощи выполнять своевременные свои

Денежные обязательства. Такой анализ

позволяет получить оценку суммы продаж,

которая необходима, чтобы компания не

имела убытков.

13. Порядок разработки финансового плана

В соответствии с Законом о предприятиихозяйствующим

субъектам

дано

право

разрабатывать и утверждать финансовые

показатели своей деятельности – прибыль, объем

реализации, план финансирования капитальных

вложений, формы и системы оплаты труда,

самостоятельно

распоряжаться

своим

имуществом, а также прибылью, остающейся в

его распоряжении. В соответствии с этим

положением финансовый план разрабатывается,

обсуждается и утверждается в трудовом

коллективе.

14. Для составления финансового плана используется следующая информация:

1) Бухгалтерский баланс за 2-3 года,предшествующих планируемому периоду, а

также на последнюю дату составления

отчета;

2) Данные об объеме производства;

3) Смета затрат на производство или

свод общих расходов предприятия на

производство продукции, выполнение работ,

оказание услуг;

15.

4) Сметы затрат на содержание объектовсоциально – культурной сферы (детсад, дом

культуры и т. д.);

5) Данные об объемах капитальных вложений;

6) Сведения о движении основных фондов и

оборотных средств;

7) Проекты отпускных цен;

8) Анализ выполнения финансовых заданий за

предыдущий год;

9) Лимиты расходов по отдельным статьям

затрат природных ресурсов, выбросы вредных

веществ в окружающую среду, на фирменную

одежду,

представительские

расходы,

командировочные и др.;

16.

10)Нормы

амортизационных

отчислений;

11) Нормативы собственных оборотных

средств;

12) Нормативы платежей в бюджет и

отчислений во внебюджетные фонды.

17. Виды финансовых планов

Стратегические планы — это планыгенерального развития бизнеса и долгосрочной

структуры организации.

В финансовом аспекте стратегические

планы определяют важнейшие финансовые

показатели и пропорции воспроизводства,

характеризуют инвестиционные стратегии и

возможности реинвестирования и накопления.

Такие планы определяют объем и структуру

финансовых

ресурсов,

необходимых

для

сохранения предприятия как бизнес-единицы.

18. В наиболее общем виде стратегический финансовый план представляет собой документ, содержащий следующие разделы:

1. Инвестиционная политика предприятия:o политика

финансирования

основных

средств;

o политика финансирования нематериальных

активов;

o политика

в

области

долгосрочных

финансовых вложений.

19. В наиболее общем виде стратегический финансовый план представляет собой документ, содержащий следующие разделы:

2. Управление оборотным капиталом:o управление денежными средствами;

o управление дебиторской задолженностью (кредитная

политика предприятия);

o управление запасами.

3. Дивидендная политика предприятия.

4. Финансовые прогнозы:

o прогноз доходов предприятия;

o прогноз расходов;

o общая потребность в капитале;

o бюджет денежных средств.

20. В наиболее общем виде стратегический финансовый план представляет собой документ, содержащий следующие разделы:

5. Учетная политика предприятия.6. Система управленческого контроля.

21. Текущие планы

разрабатываются на основе стратегическихпутем их детализации. Если стратегический план

дает примерный перечень финансовых ресурсов,

их объем и направления использования, то в

рамках текущего планирования проводится

взаимное согласование каждого вида вложений

с источниками их финансирования, изучается

эффективность

каждого

источника

финансирования, проводится финансовая оценка

основных

направлений

деятельности

предприятия и путей получения дохода.

22. Оперативные планы

— это краткосрочные тактические планы,непосредственно связанные с достижением

целей фирмы (план производства, план

закупки сырья и материалов и т. п.).

Оперативные планы входят как составная

часть в годовой или квартальный общий

бюджет предприятия.

23.

Баланс доходов ирасходов – основная часть

финансового плана

24. Баланс доходов и расходов предприятия состоит из четырех разделов:

• доходы и поступления средств;• расходы и отчисления;

• кредитные взаимоотношения;

• взаимоотношения с бюджетом.

25.

Размер плановых доходов и расходовопределяется на основе обоснованных

расчетов, которые составляются по каждой

статье баланса.

В разделе «Доходы и поступления

средств» отражается доход в виде прибыли,

амортизационных

отчислений,

других

внутренних доходов предприятия, а также

разного рода поступлений из внешних

источников.

26. В разделе «Расходы и отчисления средств» отражаются:

1. централизованные капитальные вложения,2. затраты на капитальный ремонт,

3. расходы на прирост норматива собственных оборотных

средств,

4. убытки от эксплуатации жилищно-коммунального

хозяйства,

5. расходы на содержание зданий и сооружений,

отчисления на образование фондов экономического

стимулирования расходы на НИОКР,

6. подготовку кадров и премирование работников за

создание и внедрение новой техники,

7. для оказания финансовой помощи,

8. другие расходы и отчисления.

27.

Бюджеты – формапланирования финансов

предприятия

28. Бюджет

представляет собой выраженную встоимостных

показателях

программу

действий (план) в области производства,

закупок сырья или товаров, реализации

произведенной продукции и т.д. В программе

действий должна быть обеспечена временная

и

функциональная

координация

(согласование) отдельных мероприятий.

29.

Обычносоздание

бюджетов

осуществляется

в

рамках

оперативного

планирования. Исходя из стратегических целей

фирмы,

бюджеты

решают

задачи

распределения

экономических

ресурсов,

находящихся в распоряжении организации.

Разработка бюджетов придает количественную

определенность выбранным перспективам

существования фирмы.

30. К числу основных задач бюджетирования относится следующее:

• обеспечение текущего планирования;• обеспечения координации, кооперации и

коммуникации подразделений

предприятия;

• обоснование затрат предприятия;

• создание базы для оценки и контроля

планов предприятия;

• исполнение требований законов и

контрактов.

31. Виды бюджета предприятия

Общийбюджет

(основной,

генеральный

бюджет)

—

это

скоординированный по всем подразделениям

и функциям план работы предприятия в

целом, объединяющий частные бюджеты и

характеризующий информационный поток

для принятия и контроля управленческих

решений

в

области

финансового

планирования.

32.

В результате составления генеральногобюджета создаются: прогнозируемый баланс;

план прибылей и убытков; план движения

денежных средств.

Генеральный бюджет любой организации

состоит из двух частей:

операционного и финансового бюджетов.

33.

Операционныйбюджет

(текущий,

периодический, оперативный) — система

бюджетов, характеризующих доходы и расходы

по операциям, планируемым на предстоящий

период для сегмента или отдельной функции

организации.

Финансовый бюджет состоит из бюджета

движения

денежных

средств,

бюджета

капитальных

вложений

и

бюджетного

(агрегированного) баланса.

34.

Помимоуказанных

бюджетов

целесообразно подготовить еще и такие

плановые документы, как:

1. бюджеты движения товарно-материальных

ресурсов;

2. бюджет по движению дебиторской и

кредиторской задолженности;

3. бюджет развития;

4. инвестиционный бюджет.

35.

Гибкий, или переменный, бюджет — этобюджет, который составляется не для

конкретного уровня деловой активности, а для

определенного его диапазона, т. е. им

предусматривается несколько альтернативных

вариантов объема реализации в релевантном

диапазоне.

36. Составление бюджета

Обычноразличают

организации

работ

по

бюджетов-планов):

o по методу сверху вниз

o по методу снизу вверх.

две

схемы

составлению

37.

По первому методу работа по составлениюбюджетов начинается "сверху", т.е. руководство

фирмы определяет цели и задачи, в частности

плановые показатели по прибыли.

Затем эти показатели во все более

детализированной по мере продвижения на

более низкие уровни структуры предприятия

форме включаются в планы подразделений.

По второму методу поступают наоборот.

38. Существуют методы, направленные на повышение гибкости плана:

Первый метод - дополнение тактическогоплана системой бюджетов;

Второй метод - разработка нескольких

вариантов плана;

Третий метод - гибкий подход к оценке

результатов;

Четвертый метод - сочетание планирования

с созданием заинтересованности;

Пятый метод - переменные расходы плана.

39. Факторы, влияющие на бюджетную модель

1. ограничения, влияющие на деятельностькомпании (объем сбыта,

производственные мощности и т. д.);

2. вид деятельности;

3. стратегические цели;

4. информационные потребности

менеджмента компании;

5. размер предприятия и система

управления.

40.

Операционныйбюджет

41. Операционный бюджет

Фокусируется на моделировании будущихрасходов и доходов от текущих операций за

бюджетный период.

Объектом рассмотрения операционного

бюджета,

является

финансовый

цикл

предприятия.

К ним относятся бюджет продаж, бюджет

производства,

бюджет

запасов

готовой

продукции, бюджет прямых материальных

затрат, бюджет прямых затрат труда, бюджет

общепроизводственных расходов и др.)

42. Бюджет продаж

- операционный бюджет, содержащий информацию озапланированном объеме продаж, цене и ожидаемом доходе от

реализации каждого вида продукции.

Роль этого бюджета настолько велика, что приводит к

необходимости создания отдельного подразделения со своей

инфраструктурой, качественно и постоянно занимающегося

изучением рынка, анализом портфеля продукции и т.д.

Как правило, это отдел маркетинга. Качество составления

бюджета продаж непосредственным образом влияет на процесс

бюджетирования и успешную работу компании.

Бюджет продаж формируется в натуральном и стоимостном

выражении на год с разбивкой по месяцам. Натуральные показатели

объёмов продаж необходимо указывать с учетом сезонности, а цены

на товары определяются с учетом инфляции или изменения

валютных курсов.

43.

Бюджетпроизводства

это

производственная

программа,

которая

определяет запланированные номенклатуру и

объем производства в бюджетном периоде (в

натуральных показателях).

Бюджет прямых затрат на материалы - это

количественное

выражение

планов

относительно прямых затрат компании на

использование и приобретение основных видов

сырья и материалов.

Бюджет прямых затрат на оплату труда это

количественное

выражение

планов

относительно затрат компании на оплату труда

основного производственного персонала.

44.

Бюджет управленческих расходов - этоплановый документ, в котором приведены расходы

на мероприятия, непосредственно не связанные с

производством и сбытом продукции.

К управленческим расходам относят затраты

на содержание отдела кадров, отдела АСУ, ОТиЗ,

отопление

и

освещение

помещений

непроизводственного назначения, услуги связи,

налоги, проценты по полученным кредитам и т.д.

Большинство управленческих расходов носит

постоянный

характер,

переменная

часть

планируется с помощью норматива, в котором роль

базового показателя, как правило, играет объем

проданных товаров (в натуральном или денежном

выражении).

45. Расчет показателей:

• Целью финансового плана является оценкафинансовой ситуации проекта: источники

финансирования проекта, план доходов и

расходов, план денежных поступлений и

выплат, балансовый план.

• Этот раздел является ключевым, так как по нему

определяется эффективность проекта.

• Все расчеты финансового плана выполняются

на период 3 года с момента освоения проекта:

для первого года по месяцам: для второго

поквартально; для третьего года суммарно на

весь год.

46. Расчет плана доходов и расходов производится на основании прогноза объема производства и содержит расчет:

Показатели1

Объем реализации, шт.

2.

Цена единицы, руб.

3.

Выручка, тыс.руб. (стр.1 *стр.2)

4.

Расходы, тыс.руб. в т.ч.:

а)

условно-постоянные

б)

Условно-переменные

5.

Валовая прибыль, тыс.руб. (стр.3 – стр.4)

6.

Внереализационные доходы и расходы, тыс.руб.

7.

Прибыль к налогообложению тыс.руб.(стр.5 – стр.6)

8.

Налог, тыс.руб. (% от стр.7)

9.

Чистая прибыль, тыс.руб. (стр.7 – стр.8)

10.

Точка самоокупаемости, шт.

1.

20...

1 год

20...

2 год

по

по

месяцам кварталам

2

3

20...

3 год

за год

4

47. Точка самоокупаемости (К):

где Руп – расходы условно-постоянные;Це – цена единицы товара;

Ру.пер – расходы условно-переменные;

Ор – объем реализации.

48. Например, если условно-постоянные издержки составляют 250 тыс.руб. условно-переменные издержки - 66,7 руб., а продается этот

товар по цене150 руб. за штуку, то точка самоокупаемости (К)

равна:

Единица товара, проданного сверх этого количества, принесет фирме 83,3 руб.

прибыли. Если продать товар менее 3 000 штук, то фирма понесет убытки.

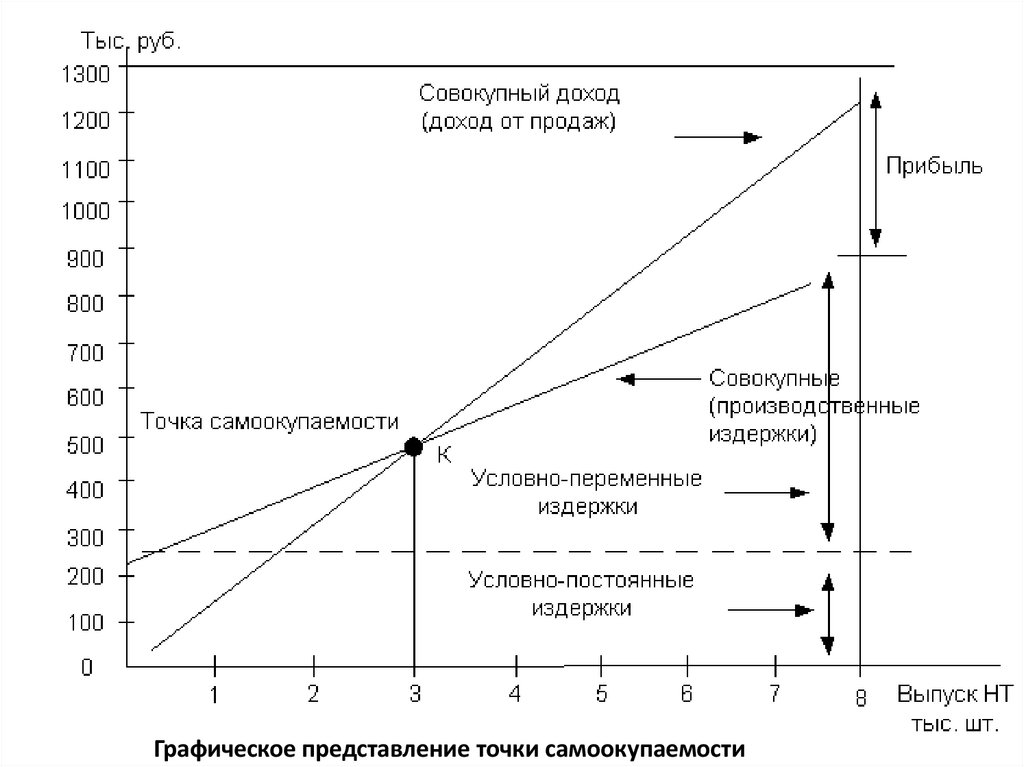

Точку самоокупаемости целесообразно изобразить графически :

49.

Графическое представление точки самоокупаемости50. Таким образом, результатом расчета точки самоокупаемости является определение объема производства, начиная с которого выпуск

товара долженприносить прибыль.

Вторым финансовым документом является план

денежных поступлений и выплат на период

реализации проекта

• Самый сложный момент в прогнозировании

денежной наличности - это определение размеров

поступлений и выплат по месяцам. Чтобы получить

такие оценки, приходится строить предположения,

причем предположения эти должны быть достаточно

консервативными, чтобы денег заведомо хватило на

оплату счетов в течение всего периода становления

предприятия.

51.

• Например, предполагается, что 50%стоимости продукции, проданной в течение

месяца, будет поступать в кассу (на счет)

предприятия в том же месяце, когда эти

продажи были совершенны, а остальные 50%

- в следующем месяце. Так поступления

предприятия будут складываться из суммы,

составляющей 50% от количества продаж, и

другой суммы, составляющей 50% от продаж

во 2-м месяце, что в итоге дает 100%..

Аналогичные предложения приходится

вводить и относительно оплаты счетов.

Например, из прошлого опыта может быть

известно, что 70% издержек на покупку

сырья и материалов должно быть покрыто в

том же месяце, а 30% - в следующем.

52. План денежных поступлений и выплат:

План денежных поступлений и выплат:Показатели

1. Поступление выручки от продаж

2.Платежи на сторону, всего: в т.ч.

2.1. Оплата счетов поставщиков

2.2. Заработная плата

2.3. Амортизация

2.4. Возврат кредитов

2.5. Процент по кредитам

2.6. Страховка

2.7. Реклама

2.8. Налоги

3. Баланс платежей (чистый денежный поток), стр.1 – стр. 2.

4. Кумулятивный чистый денежный поток (стр.3

нараст.итогом)

5. Чистая текущая стоимость (с дисконтированием)

6. Кумулятивная чистая текущая стоимость

(стр.5 нараст. итогом)

20...

1Й год

по месяцам,

тыс. руб.

20...

2Й год

20.. .

3Й год

по кварталам, за год,

тыс. руб. тыс. руб.

53.

• На основе подобных предположений можнооценить размеры денежных поступлений и

платежей по месяцам и оценить, когда и

сколько денег потребуется брать в долг.

• В результате неравномерности денежных

поступлений и платежей чистая прибыль

(строка 3 в таблице ) может быть в первые

месяцы отрицательна, а затем возрастать.

• Заключительным этапом разработки

финансового плана является расчет

основных показателей экономической

эффективности проекта и построение

финансового профиля проекта.

54.

Международная практика обоснованияпроектов использует несколько обобщающих

показателей, позволяющих подготовить

решение о целесообразности

(нецелесообразности) вложения средств. В их

числе:

- чистая текущая стоимость;

- рентабельность;

- внутренний коэффициент

эффективности;

- период возврата инвестиций;

- максимальный денежный отток;

- точка безубыточности.

55. чистая текущая стоимость

- это разность совокупного дохода от реализациипродукции (выручки от продаж), рассчитанного за

период реализации проекта и всех видов

расходов, суммированных за тот же период, с учетом

фактора времени (то есть с дисконтированием

разновременных доходов и расходов). Этот показатель

отражается в таблице (строка 5).

Максимум чистой текущей стоимости

выступает как один из важнейших критериев при

обосновании проекта. Он обеспечивает максимизацию

доходов собственников капитала в

долгосрочном плане (за экономический срок жизни

инвестиций). Оценка этого показателя производится с

дисконтированием, т.е. с приведение всех затрат к началу

или окончанию реализации проекта.

56. При оценке эффективности проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их

ценности в начальномпериоде [1] . Для приведения разновременных затрат,

результатов и эффектов используется норма дисконта [2]

(E), равная приемлемой для инвестора норме дохода на

капитал.

Технически приведение к базисному моменту времени

затрат, результатов эффектов, имеющих место на t-м шаге

расчета реализации проекта, удобно производить путем их

умножения на коэффициент дисконтирования аt,

определяемый для постоянной нормы дисконта Е как:

где t - номер шага расчета (t = 0, 1, 2, … Т), а Т - горизонт расчета (год, месяц).

57. Рентабельность (R) - отношение валовой прибыли к капитальным вложениям (инвестициям), рассчитывается аналитически для каждого

года реализациипредпринимательского проекта и как

среднегодовая величина:

R = Валовая прибыль/ суммарные инвестиции

58. Внутренний коэффициент эффективности:

- это такое пороговое значение рентабельности (n),которое обеспечивает равенство нулю интегрального

экономического эффекта, рассчитанного на

экономический срок жизни инвестиций. Он является

максимальной величиной процентной ставки, при

которой занятые средства окупятся за жизненный цикл

проекта. Исходя из условия, что сумма

дисконтированных разностей платежей равна нулю,

расчеты производятся последовательным подбором n.

Принципиальным условием эффективности проекта

является положение о том, что внутренняя норма

рентабельности (n) должна быть не меньше принятой

процентной ставки по долгосрочным кредитам.

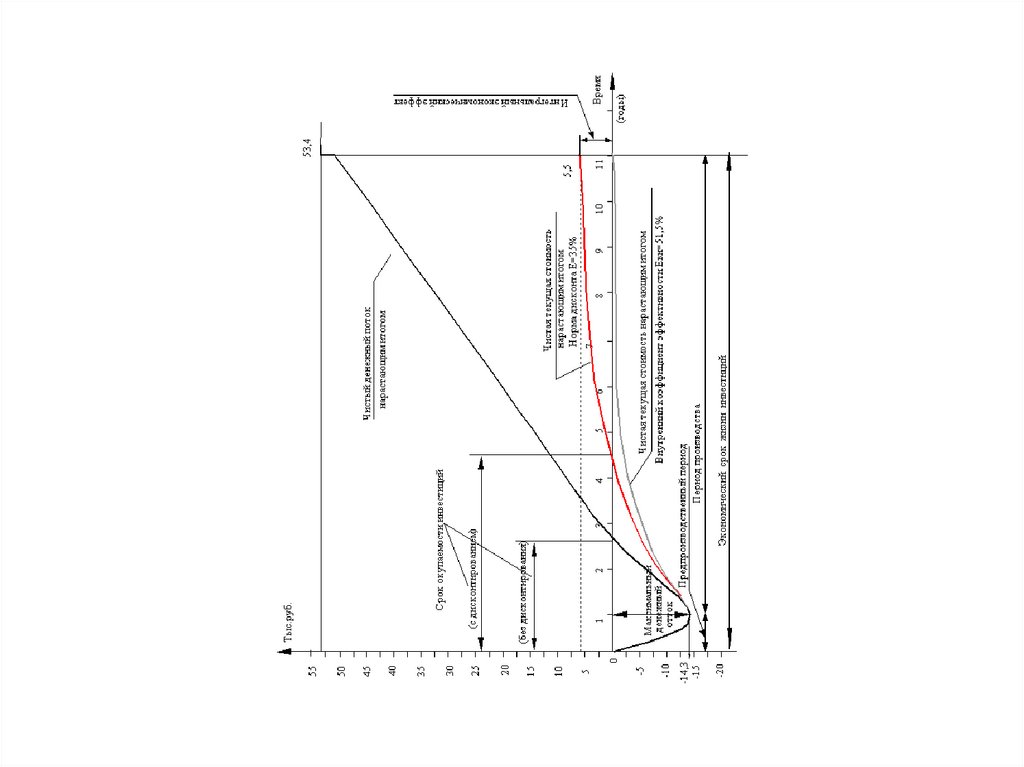

59. Период возврата капитальных вложений (Тв), или срок окупаемости:

- это период времени, за который величинанакопленной чистой прибыли сравняется с

инвестициями, то есть представляет собой

количество лет. в течение которых чистая

прибыль возмещает основные капитальные

вложения (инвестиции). Этот показатель

может быть рассчитан по графику,

изображающему финансовый профиль

проекта (далее на рисунке)

60. Максимальный денежный отток

– это наибольшее отрицательное значениечистой текущей стоимости, рассчитанной

нарастающим итогом. Этот показатель

отражает необходимые размеры

финансирования проекта и должен быть

увязан с источниками покрытия всех затрат

(строка 5 в таблице).

Финансовый профиль проекта, приведенный на

рисунке, показывает взаимосвязь всех

вышеперечисленных показателей: