лицо, заключившее договор оказания аудиторских услуг, обязано:")

finance

financeSimilar presentations:

")

")

Этика и независимость аудитора

1. Аудит

Этика инезависимость

аудитора

2. Достижению главной цели аудита способствуют принципы ведения аудиторской деятельности, которые можно разделить на две группы:

Принципыаудита:

этические и

профессиональные

нормы

определяют

взаимоотношения

аудитора и клиента

принципы проведения

аудиторской проверки

правила, определяющие

этапы и элементы

аудиторской проверки

3. К основным профессиональным этическим принципам относятся:

независимость;честность;

объективность;

профессиональная компетентность

и добросовестность;

конфиденциальность;

профессиональное поведение;

профессиональный скептицизм.

4.

Независимостьозначает отсутствие какой-либо финансовой или

имущественной заинтересованности аудитора на

проверяемом предприятии; аудитор не может

проверять экономический субъект, одним из

собственников, которого он является, и если с

высшими должностными лицами клиента его

связывают родственные отношения.

Честность и объективность означают, что мнение

и заключение аудитора должны быть

непредвзятыми и беспристрастными.

5.

Профессиональная компетентность идобросовестность

предполагают, что аудитор должен обладать

необходимой профессиональной квалификацией,

соблюдать требования нормативных документов.

Профессиональное поведение заключается в

соблюдении приоритета общественных интересов

и в том, что аудитор должен поддерживать

высокую репутацию профессии и воздерживаться

от совершения поступков, несовместимых с

оказанием аудиторских услуг и способных

подорвать уважение и доверие к аудиторской

профессии, нанести ущерб ее общественному

имиджу.

6. Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен предоставлять

каких-либосведений о хозяйственной деятельности

проверяемого им объекта. За разглашение

секретов своих клиентов он должен нести

моральную и материальную ответственность.

Профессиональный скептицизм означает, что аудитор

критически оценивает обоснованность аудиторских

доказательств, а также ставит под сомнение

достоверность этих документов или заявлений.

Профессиональный скептицизм необходимо

проявлять в ходе аудита, чтобы не сделать

неверных обобщений при подготовке выводов, а

также при оценке результатов.

7. Права и обязанности аудиторов. Аудиторы имеют право:

1. Самостоятельно определять формы и методы аудиторскойпроверки, исходя из требований нормативных актов РФ.

2. Проверять у экономических субъектов в полном объеме

документацию по финансово-хозяйственной деятельности,

наличие денежных сумм и ценных бумаг, материальных

ценностей, получать разъяснения по возникшим вопросам и

дополнительные сведения, необходимые для аудиторской

проверки.

3. Получать по письменному запросу необходимую для

осуществления аудиторской проверки информацию от третьих

лиц.

4. Привлекать на договорной основе к участию в аудиторской

деятельности аудиторов и иных специалистов.

5. Отказаться от проведения аудиторской проверки в случае

непредоставления проверяемым экономическим субъектом

необходимой документации.

8. Аудиторы обязаны:

Неукоснительно соблюдать при осуществленииаудиторской деятельности требования

законодательства РФ.

2.

Немедленно сообщать заказчику о невозможности

своего участия в проведении аудиторской проверки

вследствие наличия родственных, должностных или

экономических связей, отсутствия лицензии; о

необходимости привлечения к участию в проверке

дополнительных специалистов в связи со

значительным объемом работы и т.д.

3.

Квалифицированно проводить аудиторские

проверки, оказывать иные аудиторские услуги.

4.

Обеспечивать сохранность документов, полученных

и составленных в ходе аудиторской проверки и не

разглашать их содержание без согласия собственника

экономического субъекта.

1.

9. Виды угроз нарушения основных принципов этики

Угрозыличной заинтересованности

• возникают вследствие финансовых или других интересов

аудитора

Угрозы

самоконтроля

• возникают, когда аудитор при формировании суждения в

ходе выполнения текущего задания безапелляционно

полагается на суждение, вынесенное ранее им самим или

иным работником аудиторской организации, либо на

оказанные ранее им или иными работниками аудиторской

организации услуги

Угрозы

заступничества

• возникают, когда, продвигая мнение клиента или

аудиторской организации, аудитор доходит до некоторой

границы, за которой его объективность может быть

подвергнута сомнению

Угрозы

близкого знакомства

• возникают в результате длительных и (или) тесных

взаимоотношений с клиентом, когда аудитор сверх меры

проникается интересами клиента или настроен во всем

соглашаться с действиями клиента

Угрозы

шантажа

• возникают, когда с помощью угроз (реальных или

воспринимаемых как реальные) аудитору пытаются

помешать действовать объективно

13

10. Примеры обстоятельств, вызывающих угрозы личной заинтересованности

финансовая заинтересованность в клиенте у участника аудиторской группы

чрезмерная зависимость аудиторской организации от общего размера

вознаграждения, получаемого от одного клиента

тесные деловые отношения с клиентом у участника аудиторской группы

обеспокоенность аудиторской организации возможностью потери значимого

клиента

реальная возможность участника аудиторской группы стать работником

аудируемого лица

предусмотренное договором условное вознаграждение, зависящее от

результата

выполнения задания

обнаружение аудитором существенной ошибки при оценке результатов услуг,

оказанных

ранее аудиторской организацией, в которой работает аудитор

14

11. Примеры обстоятельств, вызывающих угрозы самоконтроля

выпуск аудиторской организацией заключения об эффективности

функционирования

финансовых систем, разработку или внедрение которых она же осуществляла

выполнение аудиторской организацией, осуществлявшей подготовку исходных

данных для учетных записей клиента, задания, обеспечивающего

уверенность, предметом которого является проверка этих же учетных записей

наличие в составе аудиторской группы участника, который является или в

недавнем

прошлом являлся руководителем или иным должностным лицом клиента

наличие в составе аудиторской группы участника, который работает или в

недавнем

прошлом работал у клиента в должности, позволявшей оказывать

непосредственное

и существенное влияние на предмет выполняемого задания

предоставление аудиторской организацией клиенту услуг, которые оказывают

непосредственное влияние на предмет выполняемого для этого же клиента

задания

15

12. Примеры обстоятельств, вызывающих угрозы заступничества

продвижение аудиторской организацией допущенных к

организованным торгам ценных

бумаг клиента, являющегося аудируемым лицом

представление аудитором интересов аудируемого лица при

разбирательстве или споре

с третьей стороной

16

13. Примеры обстоятельств, вызывающие угрозы близкого знакомства

близкое родство участника аудиторской группы, ответственного за задание, с

руководителем или иным должностным лицом клиента

занятие работником клиента должности, которая позволяет оказывать

непосредственное

существенное влияние на предмет задания, выполняемого аудиторской

группой, в состав

которой входит участник, с которым этот работник клиента состоит в близком

родстве

руководитель или иное должностное лицо клиента или работник, занимающий

должность, позволяющую ему оказывать существенное влияние на предмет

рассмотрения, недавно был руководителем задания в аудиторской организации

принятие аудитором подарков или знаков особого внимания от клиента (за

исключением случаев, когда их стоимость является явно незначительной)

длительные деловые отношения между клиентом и старшим персоналом

аудиторской

организации, выполняющей для этого клиента задание, обеспечивающее

уверенность

17

14. Примеры обстоятельств, вызывающих угрозы шантажа

угроза отстранения аудиторской организации от выполнения задания

обусловливание аудируемым лицом заключения с аудиторской организацией

договора

на выполнение задания, не обеспечивающего уверенность, согласием аудитора с

подходом аудируемого лица к бухгалтерского учету определенного факта

хозяйственной жизни

угроза клиента возбудить судебное разбирательство против аудиторской

организации

оказание клиентом давления на аудиторскую организацию с целью

необоснованного

снижения объема выполняемых работ для сокращения вознаграждения

оказание давления на аудитора с целью заставить его согласиться с мнением

работника клиента по определенному вопросу только потому, что этот работник

имеет больше опыта в решении подобных вопросов

зависимость карьерного роста аудитора от его согласия с ненадлежащим

подходом

аудируемого лица к ведению бухгалтерского учета

18

15. Ответственность аудиторов

НарушениеОтветственность

Нарушение условий договора или нарушение

гражданского законодательства

ГК, статья 401;

ответственность предусмотрена

также УК РФ.

Причиненный заказчику ущерб в результате

некачественного проведения аудита

В случае обнаружения

неквалифицированного

проведения аудиторской проверки

– решением суда взыскать

понесенные убытки;

аннулировать лицензию.

Разглашение коммерческой тайны

Потребовать от виновного лица

возмещения причиненных

убытков.

Составление заведомо ложного заключения

Аннулирование лицензии у

индивидуального аудитора или

аудиторской организации, также

аннулирование

квалификационного аттестата;

предусмотрен УК РФ.

16. Аудит

Система нормативногорегулирования аудиторской

деятельности в РФ

17. Система нормативного регулирования аудиторской деятельности в РФ

Уровнирегулирования

Виды и

наименования

нормативных

документов

Область регулирования и

использования

I

Федеральный закон

«Об аудиторской

деятельности»

Определяет место, цель и задачи аудита в

финансово- экономической системе.

Федеральный закон определяет правовые

основы регулирования аудиторской

деятельности. Он включает в себя 22 (26)

статьи, в которых отражены основные

понятия и аспекты аудиторской

деятельности и сопутствующих аудиту услуг.

II

Федеральные

Правила

(стандарты)

аудиторской

деятельности

Определяют

общие вопросы регулирования аудиторской

деятельности и являются обязательными

для всех объектов, устанавливают нормы

аудита, обязательные для всех субъектов

рынка аудиторских услуг.

18.

IIIВнутренние правила

(стандарты)

аккредитованных

профессиональных

объединений

Устанавливают общие положения по

регулированию аудиторской деятельности

для аудиторских организаций и

индивидуальных аудиторов

IV

Нормативные

документы

министерств и

ведомств

Регулирование специфических

особенностей аудита: общий, страховой,

инвестиционных институтов, банковский

V

Внутренние

аудиторские

стандарты

Разрабатывают аудиторские организации

и индивидуальные аудиторы на базе

правил (стандартов) и практики аудита

19. ФЗ «Об аудиторской деятельности»

Основные положения ФЗ«Об аудиторской деятельности»

Независимость проверки

бухгалтерского учета и

финансовой отчетности

Установил процедуры аттестации

и лицензирования аудиторов

Дал понятие аудиторской тайны,

как обеспечение сохранности

Определил сферу аудита, также

его цели

Дал понятие сопутствующих

аудиту услуг и перечислил

их основные виды

Законодательно определил понятие

обязательного аудита и случаи

его проведения

Сформулировал требования к

индивидуальным аудиторам

и аудиторским организациям

Охарактеризовал роль и значение

аудиторской деятельности

Предусмотрел обязательный

контроль качества работы

аудиторов

20. Органы регулирующие аудиторскую деятельность

Минфин РоссииДепартамент организации

аудиторской деятельности

Совет по аудиторской

деятельности

Функции

Функции

Создание нормативных актов

Разработка федеральных

стандартов аудиторской деятельности

Повышение квалификации аудиторов

Участие в подготовке и рассмотрении

основных документов аудиторской деятельности

Разработка федеральных стандартов

.

Контроль за соблюдением федеральных

стандартов

Рассмотрение обращений и

предложение рекомендаций

Ведение государственных реестров

Осуществляет иные функции

Аккредитация профессиональных

аудиторских объединений

В целях обеспечения общественных интересов в ходе осуществления

аудиторской деятельности при уполномоченном федеральном органе

создается совет по аудиторской деятельности.

21. Профессиональные аудиторские организации и их роль

Аудиторская палатаРоссии

Задачи палаты

Содействие развитию

профессионального аудита

Соблюдения требований

законодательства об аудите

Координация взаимодействия

между аудиторскими организациями

Функции палаты

Разработка нормативных

актов

Осуществление независимой

экспертизы

22. Аудируемая организация, ее права и обязанности. При проведении аудиторской проверки аудируемое лицо вправе:

1) Получать от аудитора информацию озаконодательных и нормативных актах

Российской Федерации, на которых основываются

выводы аудиторской организации.

2) Получить от аудитора аудиторское заключение в

срок, определенный договором оказания

аудиторских услуг.

3) Осуществлять иные права, вытекающие из

существа правоотношений, определенных

договором оказания аудиторских услуг, и не

противоречащие законодательству Российской

Федерации.

23. При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор оказания аудиторских услуг, обязано:

1) Заключать договоры на проведение обязательного аудита саудиторскими организациями в сроки, установленные

законодательством Российской Федерации.

2) Создавать аудиторской организации условия для своевременного и

полного проведения аудиторской проверки, предоставлять

информацию и документацию, необходимую для осуществления аудита,

давать по устному или письменному запросу аудиторов исчерпывающие

разъяснения и подтверждения в устной и письменной формах, а также

запрашивать необходимые для проведения аудиторской проверки

сведения у третьих лиц.

3) Не предпринимать каких бы то ни было действий в целях ограничения

круга вопросов, подлежащих выяснению при проведении аудиторской

проверки.

4) Оперативно устранять выявленные аудиторами в ходе аудиторской

проверки нарушения правил ведения бухгалтерского учета и

составления финансовой (бухгалтерской) отчетности.

5) Своевременно оплачивать услуги аудиторских организаций в

соответствии с договором на проведение аудита, в том числе в случаях,

когда выводы аудиторского заключения не согласуются с позицией

работников аудируемой организации.

24.

Основания аннулирования квалификационного аттестата аудитораОснования аннулирования квалификационного аттестата,

при которых аудитор не вправе повторно обращаться с

заявлением о получении аттестата на право осуществления

аудиторской деятельности в течение трех лет со дня принятия

решения об аннулировании квалификационного аттестата аудитора

Установлен факт получения квалификационного аттестата

аудитора с использованием подложных документов

Установлен факт несоблюдения требований соблюдения

аудиторской тайны

Установлен факт несоблюдения требования независимости

аудитора от аудируемого лица

Установлен факт систематического нарушения аудитором при

Проведении аудита требований, установленных законодательством

РФ или федеральными правилами аудиторской деятельности

Основания аннулирования квалификационного аттестата, при

которых аудитор не вправе повторно обращаться с заявлением о

получении аттестата на право осуществления аудиторской деятельности

в течение срока, предусмотренного вступившим в законную силу приговором суда

Вступил в законную силу приговор суда, предусматривающий наказание

в виде лишения права заниматься аудиторской деятельностью в течение

определенного срока

25. Порядок аттестации аудиторов.

Аттестация на право осуществления аудиторскойдеятельности - проверка квалификации

физических лиц, желающих заниматься

аудиторской деятельностью.

Аттестация осуществляется в форме

квалификационного экзамена.

Лицам, успешно сдавшим квалификационный

экзамен, выдается квалификационный аттестат

аудитора.

Квалификационный аттестат аудитора выдается

без ограничения срока его действия.

Каждый аудитор, имеющий квалификационный

аттестат, обязан в течение каждого календарного

года проходить обучение по программам

повышения квалификации.

26. Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются:

наличие документа о высшем экономическом и(или) юридическом образовании, полученном в

российских учреждениях высшего

профессионального образования, имеющих

государственную аккредитацию,

либо наличие документа о высшем экономическом и

(или) юридическом образовании, полученном в

образовательном учреждении иностранного

государства, и свидетельства об эквивалентности

указанного документа российскому документу

государственного образца.

наличие стажа работы по экономической или

юридической специальности не менее трех лет.

27. Лицензирование аудиторов

Соискательлицензии

Необходимые документы

Условия получения

лицензии

индивидуальный

предприниматель

Заявление о предоставлении

лицензии на осуществление

аудиторской деятельности;

данные документа, удостоверяющего

личность;

копию свидетельства о

государственной регистрации;

копию свидетельства о постановке на

учет в налоговом органе;

подтверждающий оплату

лицензионного сбора;

нотариально заверенные копии всех

имеющихся у соискателя

квалификационных аттестатов

аудитора.

аудиторская организация

не может иметь форму

открытого акционерного

общества;

уставный капитал,

заявленный в

учредительных

документах, должен

составлять не менее 100

кратного установленного

законодательством МРОТ

(на дату государственной

регистрации аудиторской

организации;

28.

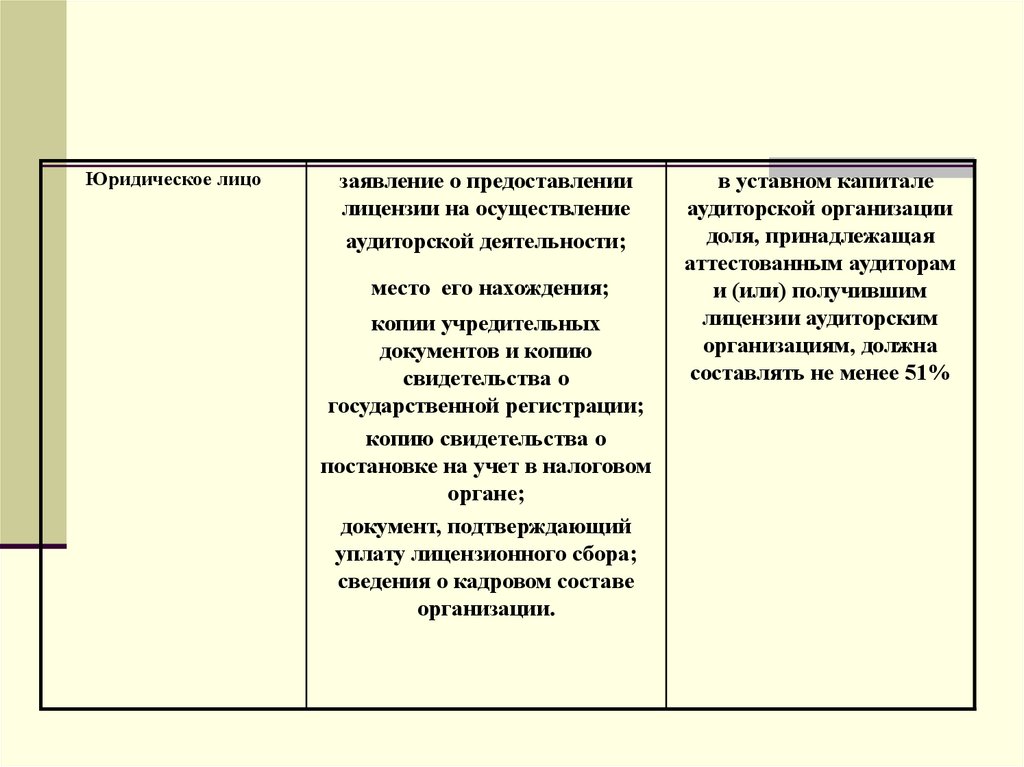

Юридическое лицозаявление о предоставлении

лицензии на осуществление

аудиторской деятельности;

место его нахождения;

копии учредительных

документов и копию

свидетельства о

государственной регистрации;

копию свидетельства о

постановке на учет в налоговом

органе;

документ, подтверждающий

уплату лицензионного сбора;

сведения о кадровом составе

организации.

в уставном капитале

аудиторской организации

доля, принадлежащая

аттестованным аудиторам

и (или) получившим

лицензии аудиторским

организациям, должна

составлять не менее 51%