аудит")

аудит")

")

finance

financeSimilar presentations:

. Организация подготовки аудиторской деятельности. Лекция 3")

Основы аудита

1.

Федеральное агентство по образованиюТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ

Кафедра экономики

Л.П. Петрова

ОСНОВЫ АУДИТА

Учебное пособие

Слайды

2. Основные пользователи аудиторской информации

• Содержание финансовой отчетности, требующейпубличного подтверждения, интересует достаточно

широкий круг пользователей в зависимости от их

финансовых интересов, и прежде всего тех, кто

непосредственно участвует в финансовохозяйственной деятельности данной организации и

вносит в нее свой вклад. К ним относятся

руководители, учредители, акционеры, держатели

ценных бумаг соответствующих эмитентов, а также

работники организации, заинтересованные в

получении достоверной информации о реальном

финансовом состоянии и платежеспособности

организации.

3. Пользователи информации финансовой отчетности

Основныепользователи

Внутренние

пользователи

Внешние

пользователи

Собственники

Аукционеры

Инвесторы

Кредиторы

Работники

предприятия

Менеджеры

Поставщики и

покупатели

Аналитические

фирмы

Государство в

целом

Налоговые

органы

Органы

статистики

Аудиторские

организации

Профсоюзы

4. Виды аудиторской деятельности

Аудиторскаядеятельность

Независимый

аудит финансовой

отчетности

Обязательный

аудит

Инициативный

аудит

Сопутствующие

аудиту услуги

Другие услуги в

соответствие с

законом

Услуги в области

информационных

технологий

Образовательные

услуги

Консультативные

услуги

Услуги в области

бухгалтерского

учета

5. Сопутствующие аудиту услуги

Под сопутствующими аудиту услугами понимаетсяоказание

аудиторскими

организациями

и

индивидуальными предпринимателями следующих услуг:

• постановка, восстановление и ведение бухгалтерского учета,

составление

финансовой

(бухгалтерской)

отчетности,

бухгалтерское консультирование;

• налоговое консультирование;

• анализ финансово-хозяйственной деятельности организаций

и индивидуальных предпринимателей, экономическое и

финансовое тестирование;

• управленческое консультирование, в том числе связанное с

реструктуризацией организаций;

• автоматизация бухгалтерского учета и внедрение информационных

технологий;

6.

правовое консультирование, а также представительство всудебных и налоговых органах по налоговым и таможенным

спорам;

• оценка стоимости имущества, оценка предприятий как

имущественных комплексов, а также предпринимательских

рисков;

• разработка и анализ инвестиционных проектов, составление

бизнес-планов;

• проведение маркетинговых исследований;

• проведение научно-исследовательских и экспериментальных

работ в области, связанной с аудиторской деятельностью, и

распространение их результатов, в том числе на бумажных и

электронных носителях;

• обучение в установленном законодательством Российской

Федерации порядке специалистов в областях, связанных с

аудиторской деятельностью;

оказание других услуг, связанных с аудиторской деятельностью.

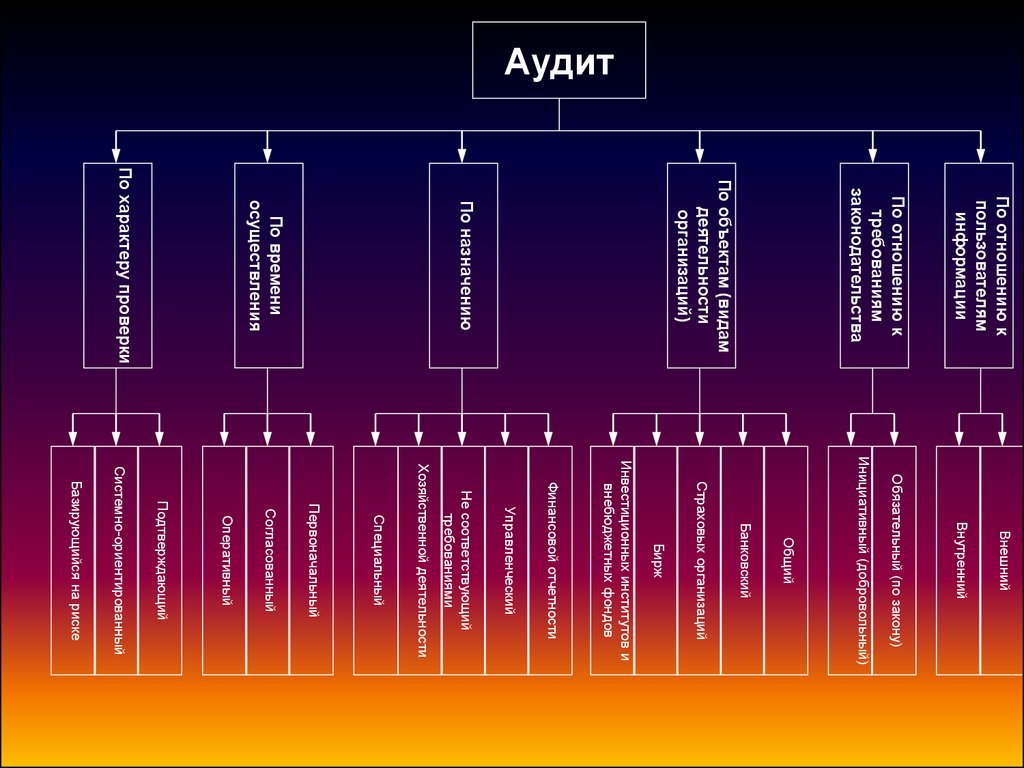

7. ВИДЫ И ТИПЫ АУДИТА

8.

АудитПо отношению к

пользователям

информации

По отношению к

требованиям

законодательства

По объектам (видам

деятельности

организаций)

По назначению

По времени

осуществления

По характеру проверки

Внешний

Внутренний

Обязательный (по закону)

Инициативный (добровольный)

Общий

Банковский

Страховых организаций

Бирж

Инвестиционных институтов и

внебюджетных фондов

Финансовой отчетности

Управленческий

Не соответствующий

требованиями

Хозяйственной деятельности

Специальный

Первоначальный

Согласованный

Оперативный

Подтверждающий

Системно-ориентированный

Базирующийся на риске

9. Внешний (независимый) аудит

осуществляется внешними независимымиаудиторскими организациями (аудиторами)

на основе заключенных с клиентами

договоров. Он предназначен для

объективной оценки достоверности

бухгалтерского учета и финансовой

отчетности клиента аудита и разработки

различного рода рекомендаций по

улучшению постановки бухгалтерского

учета, оптимизации финансовый планов,

налогооблагаемых баз, организации и

управления деятельностью аудируемого

лица и его сегментов.

10. Внутренний аудит

проводится специальной службой организации или ее работниками (специалистами),которые непосредственна подчиняются

руководству хозяйствующего субъекта.

Внутренний аудит представляет собой

независимую деятельность в организации

по проверке ее работы в интересах ее

руководства. Его целью является оказание

помощи сотрудникам организации для

эффективного выполнения ими своих

функций.

11. Инициативный (добровольный) аудит

осуществляется по собственномурешению клиента на основе договора с

аудиторской организацией (аудитором)

с целью получения достоверной

информации о состоянии его

бухгалтерского учета,

налогообложения и прочего.

12. Обязательный аудит (по закону)

проведение строго регламентируетсягосударством согласно утвержденным

основным критериям (системы

показателей) деятельности

экономических субъектов, по которым

их финансовая (бухгалтерская)

отчетность подле обязательной

ежегодной аудиторской проверке.

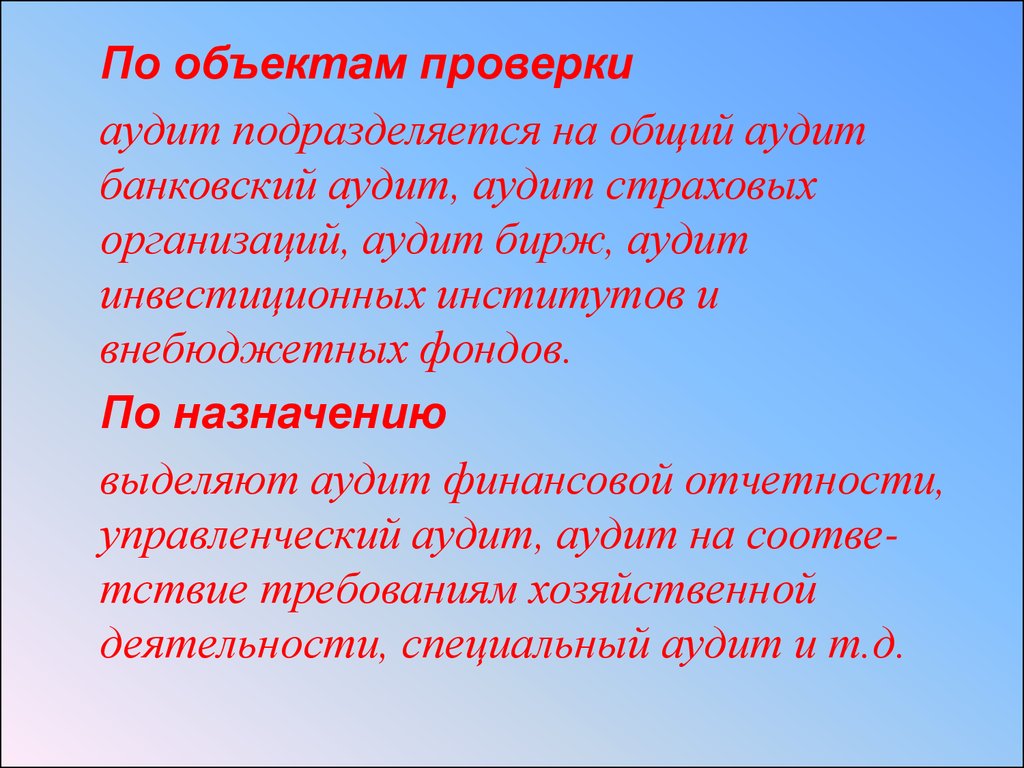

13.

По объектам проверкиаудит подразделяется на общий аудит

банковский аудит, аудит страховых

организаций, аудит бирж, аудит

инвестиционных институтов и

внебюджетных фондов.

По назначению

выделяют аудит финансовой отчетности,

управленческий аудит, аудит на соответствие требованиям хозяйственной

деятельности, специальный аудит и т.д.

14.

ФакторВнешний аудит

Внутренний аудит

Объект

проверки

Система учета,

внутреннего контроля и

отчетности аудируемого

лица

Система управления

организацией

Субъекты

проверки

Независимые аудиторы

(эксперты), имеющие

соответствующий аттестат

и лицензию на право

заниматься аудиторской

деятельностью

Сотрудники, находящиеся

в штате организации и

подчиняющиеся своему

руководству

Главная

Оценка достоверности

финансовой отчетности

аудируемого лица и

подтверждение

соблюдения им законодательства с целью

выражения мнения для

нужд третьих лиц

Решение отдельных

функциональных задач

управления организацией

с целью выполнения

заданий руководства в

рамках данной

хозяйственной системы

15.

ФакторВнешний аудит

Внутренний аудит

Средства

проверки

Определяются

действующими в стране

на момент проверки

аудиторскими

стандартами (правилами)

Выбираются аудиторами

самостоятельно либо

определяются

стандартами внутреннего

аудита

Вид

Предпринимательская

деятельност

деятельность

и

Определяется аудитором

Организаци

исходя из норм и правил

я работы

аудита

Исполнительская

деятельность

Выполнение конкретных

заданий руководства

16.

ФакторВнешний аудит

Внутренний аудит

Взаимоотнош

ения между

аудиторами и

клиентами

Строятся на паритетных

условиях (принципах

независимости,

равноправия и

партнерства)

Строятся на условиях

подчиненности (аудиторы

подчиняются руководству

своей организации и

зависят от него)

Квалификация Строго регламентируется

аудиторов государством

(федеральным законом)

Оплата

работы

аудиторов

Осуществляется по

договору за

предоставленные услуги

по штатному расписанию

Определяется по

усмотрению руководства

организации

Производится в виде

начисления заработной

платы

17.

ФакторВнешний аудит

Перед клиентом и

Ответственн

третьими лицами,

ость

установленная

аудиторов

федеральным законом

Внутренний аудит

Перед руководством за

выполнение своих

должностных

обязанностей

Методы

Могут быть одинаковыми при решении одинаковых

проверки

задач. Различия заключаются только в степени

деятельности точности проверки

Аудиторы отчитываются

перед клиентом, выдавая

Отчетность ему аудиторское

аудиторов заключение по

результатам проведенной

проверки

Аудиторы отчитываются

перед руководством

своей организации за

выполнение своих

должностных

обязанностей

18. Аудит финансовой отчетности

представляет собой проверкубухгалтерской (финансовой)

отчетности субъекта с целью

вынесения заключения о ее

соответствии общепринятым

правилам (стандартам)

бухгалтерского учета и прочим

нормативным документам

19.

• По времени осуществленияразличают первоначальный, согласованный и оперативный аудит.

• По характеру проверки

аудит подразделяется на подтверждающий, системно-ориентированный

и базирующийся на риске.

20. Инициативный и обязательный аудит

• инициативный аудит проводят как аудиторскиеорганизации, так и индивидуальные аудиторы.

• обязательный аудит представляет собой

обязательную ежегодную проверку ведения

бухгалтерского учета и бухгалтерской

(финансовой) отчетности организации.

21. Нормативно-правовое регулирование аудиторской деятельности в Российской Федерации

22. Государственные органы, регулирующие аудиторскую деятельность в РФ

Международный координационный комитет по проблемамучета, аудита и подготовки кадров

Государственная дума

Правительство РФ

Совет по

аудиторской

деятельности

Минфин России

Комитет по бюджету

и налогам

Федеральная служба

финансово-бюджетного

надзора

Аудиторские

фирмы

Аккредитованные

профессиональные

аудиторские

объединения

Индивидуальные

аудиторы

23. Основными функциями уполномоченного федерального органа государственного регулирования аудиторской деятельности в России являются:

• издание в пределах своей компетенции нормативныхправовых актов, регулирующих аудиторскую

деятельность;

• организация разработки и представление на

утверждение Правительству РФ федеральных

правил (стандартов) аудита;

• организация в установленном российским

законодательством порядке системы аттестации,

обучения и повышения квалификации аудиторов в

Российской Федерации, лицензирование аудиторской

деятельности;

• организация системы надзора за соблюдением

аудиторскими организациями и индивидуальными

аудиторами лицензионных требований и условий;

• контроль за соблюдением аудиторскими

организациями и индивидуальными аудиторами

федеральных правил (стандартов) аудита;

24.

• определение объема и разработка порядкапредставления уполномоченному федеральному

органу отчетности аудиторских организаций и

индивидуальных аудиторов;

• введение государственных реестров аттестованных

аудиторов аудиторских организаций,

индивидуальных аудиторов, профессиональных

аудиторских объединений и учебно-методических

центров в соответствии с положением о ведении

реестров, утверждаемым уполномоченным

федеральным органом, а также предоставление

информации, содержащейся в реестрах, всем

заинтересованным лицам;

• аккредитация профессиональных аудиторских

объединений.

25. Основными функциями Совета по аудиторской деятельности являются:

• принятие участия в подготовке и предварительномрассмотрении основных документов аудиторской

деятельности и проектов решений уполномоченного

федерального органа;

• разработка федеральных правил (стандартов) аудиторской

деятельности, периодический их пересмотр и вынесение

на рассмотрение уполномоченным федеральным органом;

• рассмотрение обращения и ходатайства аккредитованных

профессиональных аудиторских объединений и вынесение

соответствующих рекомендаций на рассмотрение

уполномоченного федерального органа;

• осуществление иных функций в соответствии с

положением о Совете по аудиторской деятельности.

26. К основным функциям аккредитованных профессиональны аудиторских объединений относятся:

• участие в аттестации на право осуществления аудита;• разработка учебных программ и планов для

профессиональной подготовки аудиторов;

• проведение проверок качества работы аудиторов и

аудиторских организаций и принятие мер воздействия к

виновным лицам;

• защита профессиональных интересов аудиторов в органах

государственной власти и правоохранительных органах;

• представление интересов аудиторов в международных

профессиональных организациях и т.д.

27. ПРОФЕССИОНАЛЬНАЯ ПОДГОТОВКА И АТТЕСТАЦИЯ АУДИТОРОВ

28. Обязательными требованиями к претендентам на получение аттестата аудитора являются:

• высшее экономическое и (или)юридическое образование, полученное в

российских вузах, имеющих

государственную аккредитацию, либо в

учебном учреждении иностранного

государства, дипломы которого имеют

юридическую силу в России; стаж работы

по экономической или юридической

специальности не менее трех лет.

29. Основания для аннулирования квалификационного аттестат аудитора.

Квалификационный аттестат аудитора аннулируется в случаях:• установления факта его получения с использованием подложных

документов (повторно получить аттестат можно только в течений трех

лет со дня его аннулирования);

• вступления в законную силу приговора суда, предусматривающего

наказание в виде лишения права заниматься аудиторской

деятельностью в течение определенного срока (повторно получить

аттестат можно только по окончании срока, предусмотренного

приговором суда);

• выявления факта систематического нарушения аудитором при

проведении аудита требований российского законодательства и

федеральных правил (стандартов) аудиторской деятельности;

• установления факта подписания аудитором аудиторского заключения

без проведения аудиторской проверки (повторно получить аттестат

можно только в течение трех лет со дня его аннулирования);

• нарушения аудитором требования о прохождении обучений по

программам повышения квалификации и др.

30.

•Профессиональнаяэтика аудиторов

31. В своей деятельности аудиторы должны:

• постоянно обеспечивать высокое качество услуг ипотребности общества в полноценной и достоверной

информации;

• достигать профессионализма и быть

высококвалифицированными специалистами в своей

области;

• завоевывать доверие своих клиентов, чтобы последние

были уверены, что соблюдение этики аудитора не

позволит совершить ему недостойные поступки. Другими

словами, существует объективная необходимость

поддерживания в общественном мнении уважения к

профессии аудиторов.

32. Основные этические принципы и нормы аудита

33. Основные этические принципы:

Независимость;

Честность и объективность;

Профессиональная компетентность;

Доказательность;

Лояльность;

Конфиденциальность.

34. Этические нормы:

Поддержка коллег по работе;

Отношение сотрудников с аудиторской организацией;

Отношения к другим аудиторам;

Привлечение экспертов для оказания профессиональных

услуг;

Обеспечение налогового законодательства;

Разрешение разногласий с клиентом;

Обеспечение публичности;

Реклама и предложение услуг;

Гонорар;

Денежные средства клиента аудита;

Деятельность, не совместимая с аудиторской практикой;

Аудиторская деятельность осуществляемая вне России.

35.

КОНТРОЛЬ КАЧЕСТВААУДИТА. ПРАВА,

ОБЯЗАННОСТИ И

ОТВЕТСТВЕННОСТЬ

СТОРОН АУДИТА

36.

Контроль качества аудита это совокупность способов и методов,применяемых аудиторами, аудиторскими

организациями и вышестоящими органами

с целью получения соответствующих

подтверждений того, что в ходе

аудиторских проверок выполняются

необходимые требования федеральных

правил (стандартов) и прочих нормативных

документов, регулирующих аудиторскую

деятельность в Российской Федерации.

37.

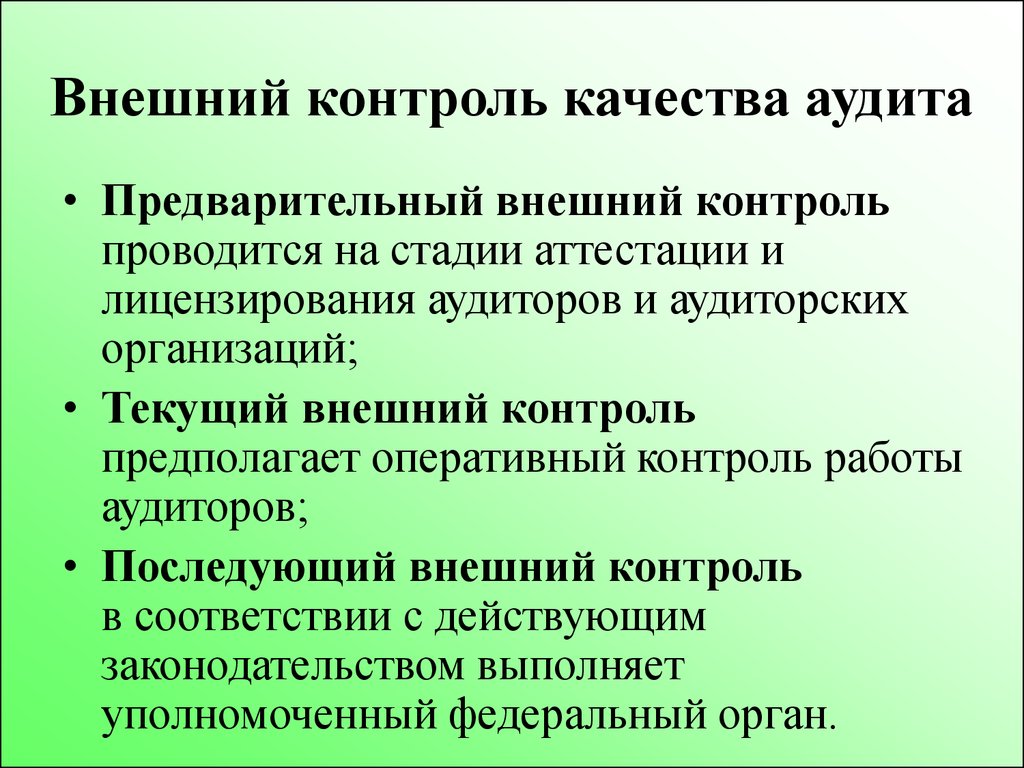

Внешний контроль качества аудита• Предварительный внешний контроль

проводится на стадии аттестации и

лицензирования аудиторов и аудиторских

организаций;

• Текущий внешний контроль

предполагает оперативный контроль работы

аудиторов;

• Последующий внешний контроль

в соответствии с действующим

законодательством выполняет

уполномоченный федеральный орган.

38.

Внутренний контроль качества аудита• Предварительный внутренний контроль

осуществляется путем прохождения

аудиторами ежегодных курсов повышения

квалификации в учебно-методических

центрах;

• Текущий внутренний контроль

проводится профессиональными

сотрудниками организации;

• Последующий внутренний контроль

заключается в проверке ре-лультатов

работы, которая была выполнена

исполнителями .

39.

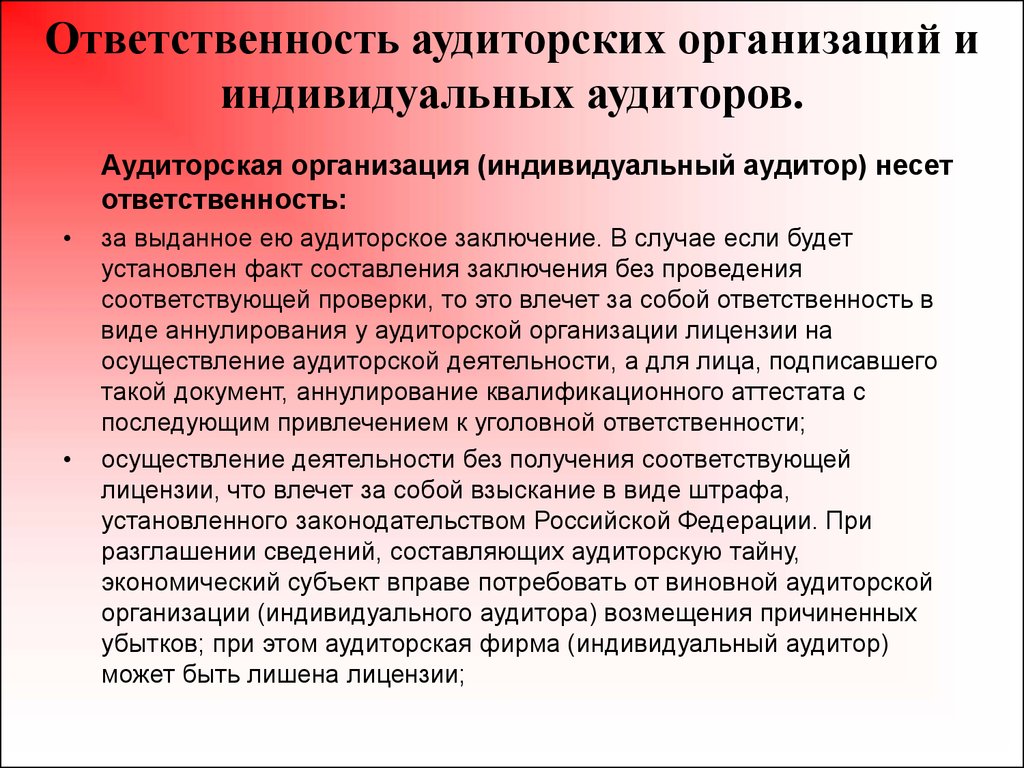

Ответственность аудиторских организаций ииндивидуальных аудиторов.

Аудиторская организация (индивидуальный аудитор) несет

ответственность:

за выданное ею аудиторское заключение. В случае если будет

установлен факт составления заключения без проведения

соответствующей проверки, то это влечет за собой ответственность в

виде аннулирования у аудиторской организации лицензии на

осуществление аудиторской деятельности, а для лица, подписавшего

такой документ, аннулирование квалификационного аттестата с

последующим привлечением к уголовной ответственности;

осуществление деятельности без получения соответствующей

лицензии, что влечет за собой взыскание в виде штрафа,

установленного законодательством Российской Федерации. При

разглашении сведений, составляющих аудиторскую тайну,

экономический субъект вправе потребовать от виновной аудиторской

организации (индивидуального аудитора) возмещения причиненных

убытков; при этом аудиторская фирма (индивидуальный аудитор)

может быть лишена лицензии;

40.

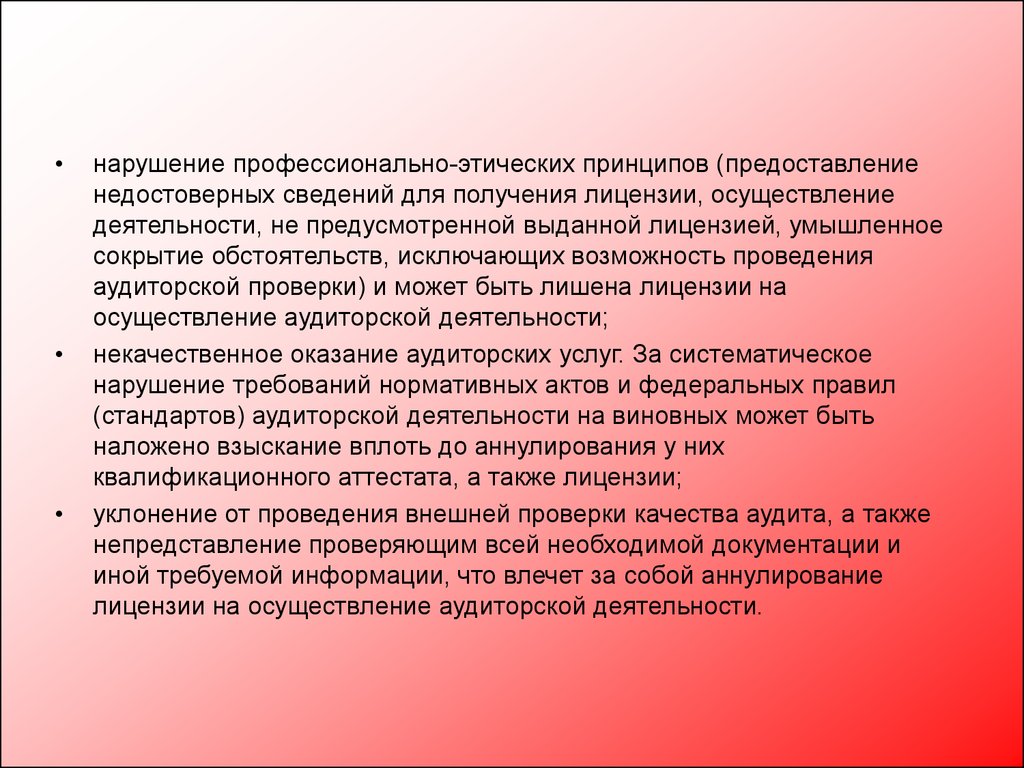

нарушение профессионально-этических принципов (предоставление

недостоверных сведений для получения лицензии, осуществление

деятельности, не предусмотренной выданной лицензией, умышленное

сокрытие обстоятельств, исключающих возможность проведения

аудиторской проверки) и может быть лишена лицензии на

осуществление аудиторской деятельности;

некачественное оказание аудиторских услуг. За систематическое

нарушение требований нормативных актов и федеральных правил

(стандартов) аудиторской деятельности на виновных может быть

наложено взыскание вплоть до аннулирования у них

квалификационного аттестата, а также лицензии;

уклонение от проведения внешней проверки качества аудита, а также

непредставление проверяющим всей необходимой документации и

иной требуемой информации, что влечет за собой аннулирование

лицензии на осуществление аудиторской деятельности.

41.

ПРАВИЛА (СТАНДАРТЫ)АУДИТОРСКОЙ

ДЕЯТЕЛЬНОСТИ

42.

Международные стандарты аудита100-199 «Введение»

200-299

«Ответственность»

300-399 «Планирование»

400-499 «Внутренний

контроль»

500-599 «Аудиторские

доказательства»

600-699 «Использование

работы специалистов»

700-799 «Аудиторское

заключение и отчет»

800-899 «Специальные

области»

900-999 «Сопутствующие

работы (услуги)»

1000-1100 «Положение по

международной практике

аудита»

43.

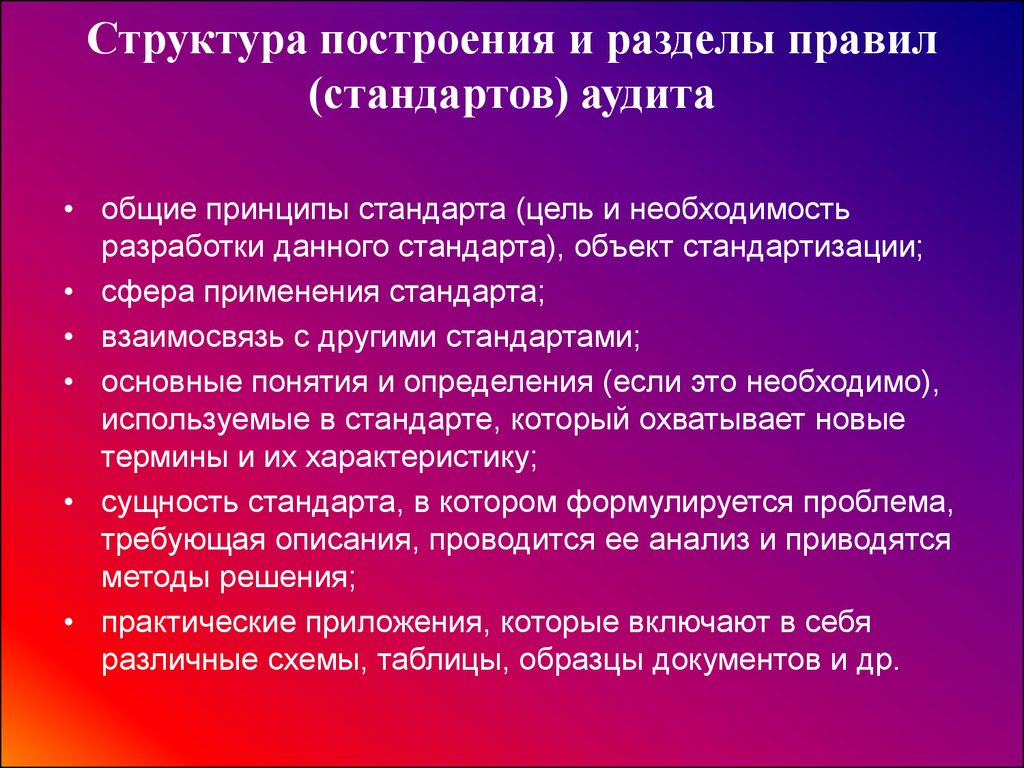

Структура построения и разделы правил(стандартов) аудита

• общие принципы стандарта (цель и необходимость

разработки данного стандарта), объект стандартизации;

• сфера применения стандарта;

• взаимосвязь с другими стандартами;

• основные понятия и определения (если это необходимо),

используемые в стандарте, который охватывает новые

термины и их характеристику;

• сущность стандарта, в котором формулируется проблема,

требующая описания, проводится ее анализ и приводятся

методы решения;

• практические приложения, которые включают в себя

различные схемы, таблицы, образцы документов и др.

44. Организация и подготовка аудиторской проверки

45. Основные этапы проведения независимого аудита

Независимый аудитПодготовительный

этап

Выбор клиента

аудита

Планирование аудита

Этап сбора и

обработки

информации

Завершающий

этап

Тестирование

средств контроля

Формирование и

изложение мнения

об отчетности и

составления

аудиторского

заключения

Выполнение

аудиторских

процедур по

существу

46. Определение объема аудита и оценки стоимости аудиторских услуг

Для значимых областей аудита следует определить:

области применения и типы аудиторских процедур по

существу;

возможность и потребность использования средств

внутреннего контроля и проведения необходимых тестов;

области осуществления выборочной и сплошной

проверок;

условия, требующие особого внимания;

целесообразность выполнения аудита в филиалах,

подразделениях;

насущность привлечения к аудиту отдельных объектов

контроля специалистов (экспертов) соответствующей

специальности.

47. Планирование аудиторской проверки

Принципы планирования:• комплексность – обеспечение взаимопроверки и

согласование всех этапов планирования от

предварительного до составления общего плана и

программы аудита;

• непрерывность – установление сопряженных

заданий группе аудиторов и увязка этапов

планирование по строкам и смежным

хозяйствующим субъектам;

• оптимальность – вариантность планирования для

возможного выбора оптимального варианта

общего плана и программы аудита.

48.

СИСТЕМАОРГАНИЗАЦИИ

ВНУТРЕННЕГО

КОНТРОЛЯ И МЕТОДЫ

ЕЕ ОЦЕНКИ

49. Понятие, цель и задачи внутреннего аудита.

С помощью внутреннего аудита в организации решаются

следующие задачи:

проверка достаточности и соответствия разработанной в организации

системы регламентов действующему законодательству, а так же уставу

экономического субъекта;

правильности составления и условий выполнения хозяйственных

договоров;

проверка наличия, состояния и правильности оценки имущества, а

также эффективности использования ресурсов, соблюдения расчетноплатежной дисциплины, своевременности и полноты уплаты налогов и

платежей во внебюджетные фонды;

разработка и предоставление обоснованных предложений,

рекомендаций по улучшению функционирования системы внутреннего

контроля и бухгалтерского учета;

консультирование руководителей подразделений, специалистов и

работников аппарата управления по экономическим, правовым и

другим вопросам;

организация подготовки к проверкам внешнего аудита и органов

внешнего контроля.

50. ОРГАНИЗАЦИЯ АУДИТОРСКОЙ ПРОВЕРКИ И АУДИТОРСКИЕ ПРОЦЕДУРЫ

51. Состав рабочей документации аудиторов

Виды рабочих документовЭтап обобщения

выводов, составления

отчетности, подготовки

аудиторского

заключения

Этап планирования

аудита

Этап проведения

аудиторской поверки

Общий план

аудиторской поверки

Описание

используемых

аудиторами процедур и

их результаты

Аналитические

документы аудиторов

Программа

аудиторской поверки

Письменная информация, пояснения и объяснения, представленные клиентом аудита

Сводный перечень всех

замечаний аудиторов

Описание системы

внутреннего контроля и

бухгалтерского учета

клиента аудита

Копии и выписки из

документов клиента

аудита

Аудиторские

заключения по

отдельным разделам

аудита

52.

Расчет уровнясущественности

Документация по

тестированию

внутреннего аудита

(протоколы тестов,

опросные листы и др.)

Аналитические

документы аудиторской

организации и др.

Документы по

конкретным

процедурам проверки

Отчет аудиторов

Аудиторское

заключение

53.

Условные числовые примерыпрактического определения

единого показателя уровня

существенности

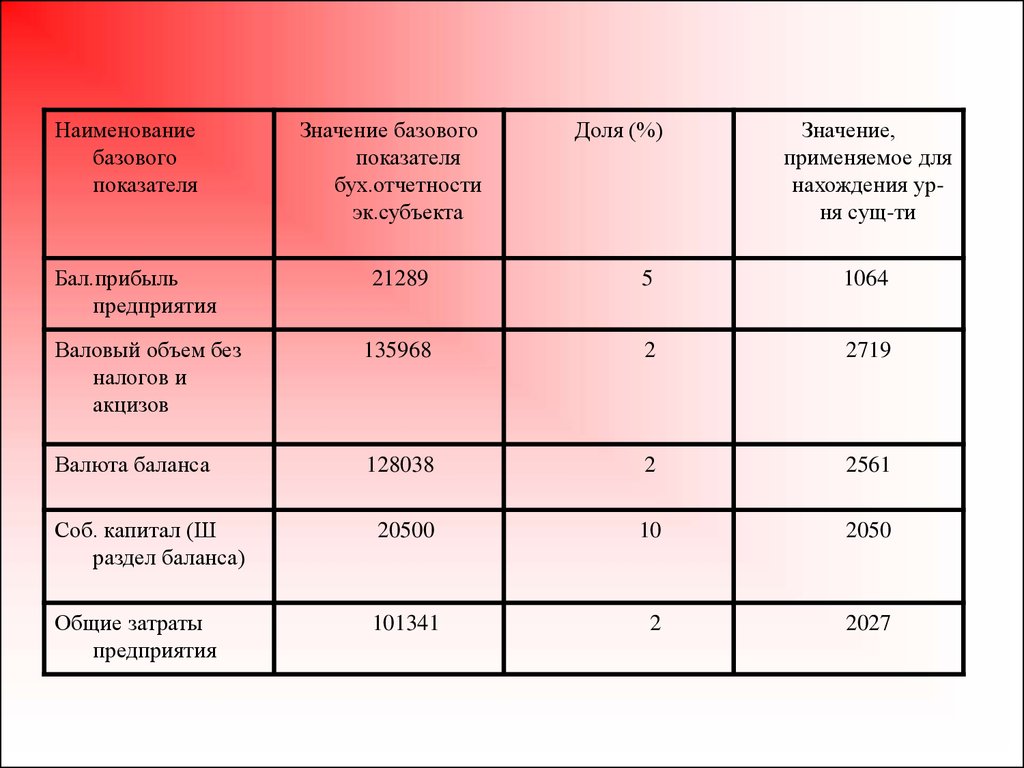

54.

Наименованиебазового

показателя

Бал.прибыль

предприятия

Значение базового

показателя

бух.отчетности

эк.субъекта

Доля (%)

Значение,

применяемое для

нахождения урня сущ-ти

21289

5

1064

Валовый объем без

налогов и

акцизов

135968

2

2719

Валюта баланса

128038

2

2561

Соб. капитал (Ш

раздел баланса)

20500

10

2050

Общие затраты

предприятия

101341

2

2027

55. Порядок расчетов

• В гр.2 записываем показатели взятые из бух.отчетности эк. субъекта. Показатели в гр.3 д.б

определены внутренней инструкцией аудиторской

фирмы и применяться на постоянной основе.

• Гр.4 получают умножением данных из гр.2 на

показатель гр.3 деленный на 100%.

• Ср. арифм. показателей в гр.4 составляет:

• (1064+2719+2561 +2050+2027) / 5 = 2084 руб.

• Наименьшее значение отличается от среднего на:

• (2084-1060) / 2084 х 100% = 49%, т.е почти в 2 раза.

• Наибольшее значение отличается от среднего на:

• (2719-2084) / 2084 х 100% = 30 %.

56.

• Поскольку 1064 тыс. руб. резко отличается отсреднего, а значение 2719 тыс.руб. не так

сильно и, коме того второе по величине

значение 2561 т.р. очень близко по величине

к 2719 т.р., принимаем решение отбросить

при дальнейших расчетах наименьшее

значение, а наибольшее оставить. Новое ср.

арифм. составит:

• (2719 +2561+2050+2027) / 4 = 2339

• Полученную величину допустимо округлить до

2500 т.р. и использовать ее в качестве

значения уровня существенности. Различие

между уровнем существенности до и после

округления составляет:

• (2500- 2339) / 2339 х 100% = 7%

• что находится в пределах 20%.

57.

Конкретный порядок определения существенности устанавливается

самостоятельно каждой аудиторской фирмой. Не вдаваясь в технические

детали работы с таблицей, можно отметить, что при допущении

отклонений в 2% объем выборки составит 149 документов, а при

установлении менее строгого допущения в 5% - уже только 59

документов.

•Определение объема выборки

Норма

отклонений

Допустимая норма отклонений, в %

0

1

2

0,00

49

9

4

9

9

2

6

2

9

9

4

0,25

36

57

17

3

8

6

8

1

6

0

2

0,50

57

17

3

8

6

8

1

6

0

2

0,75

08

17

3

8

6

8

1

6

0

2

56

3

8

6

8

1

6

0

2

1,00

58.

• Чем менее строгие устанавливаютсякритерии существенности, тем

меньше объем аудиторской выборки,

следовательно, меньше объем

аудиторских процедур по существу.

• Аудиторские процедуры по существу

являются наиболее трудоемкими.

Соответственно, можно сделать

вывод о том, что при установлении

более строгих критериев

существенности, трудоемкость и

стоимость аудиторской проверки

увеличиваются, и наоборот.

59. В общем виде взаимосвязь существенности, объема аудиторских процедур и аудиторского риска можно представить следующим образом

ПараметрНижняя граница

Верхняя граница

Уровень существенности

1-2%

10-15%

больше

меньше

Риск необнаружения

низкий

высокий

Аудиторский риск

низкий

высокий

Объем требуемых

аудиторских процедур

Употребляемые в данной

главе термины

более строгий

уровень

существенност

и

менее строгий уровень

существенности

60. Последовательность применения критериев существенности можно представить следующим образом

Шаг 1 Предварительное суждение осущественности

Шаг 2 Применение предварительного суждения

к сегментам

Шаг 3 Оценка общей погрешности в сегменте

Шаг 4 Оценка суммарной погрешности

Шаг 5 Сравнение суммарной оценки с

предварительным суждением о существенности

Этап

планирования

существеннос

ти

Этап оценки

результатов

61. Единый показатель уровня существенности должен выражаться в той валюте, в которой ведется бухгалтерский учет и готовится бухгалтерская о

Единый показатель уровня существенности долженвыражаться в той валюте, в которой ведется бухгалтерский

учет и готовится бухгалтерская отчетность.

Показатель

Значение,

тыс.

рублей

Уровень

существенности,

%

Уровень

существенности,

тыс. рублей

Балансовая прибыль

предприятия

434

5

22

Валовый объем реализации

2765

2

55

Валюта баланса

1056

2

21

Собственный капитал

378

10

38

Общие затраты

предприятия

2331

2

47

Находим среднее значение показателей графы 4 таблицы (22+55+21+38+47)/5-37

Минимальное значение отклоняется от среднего на 43,2%: (21-37)/37*100% = 43,2%

Максимальное значение отклоняется от среднего на 48,6%: (55-37) / 37*100% =

48,6%

62.

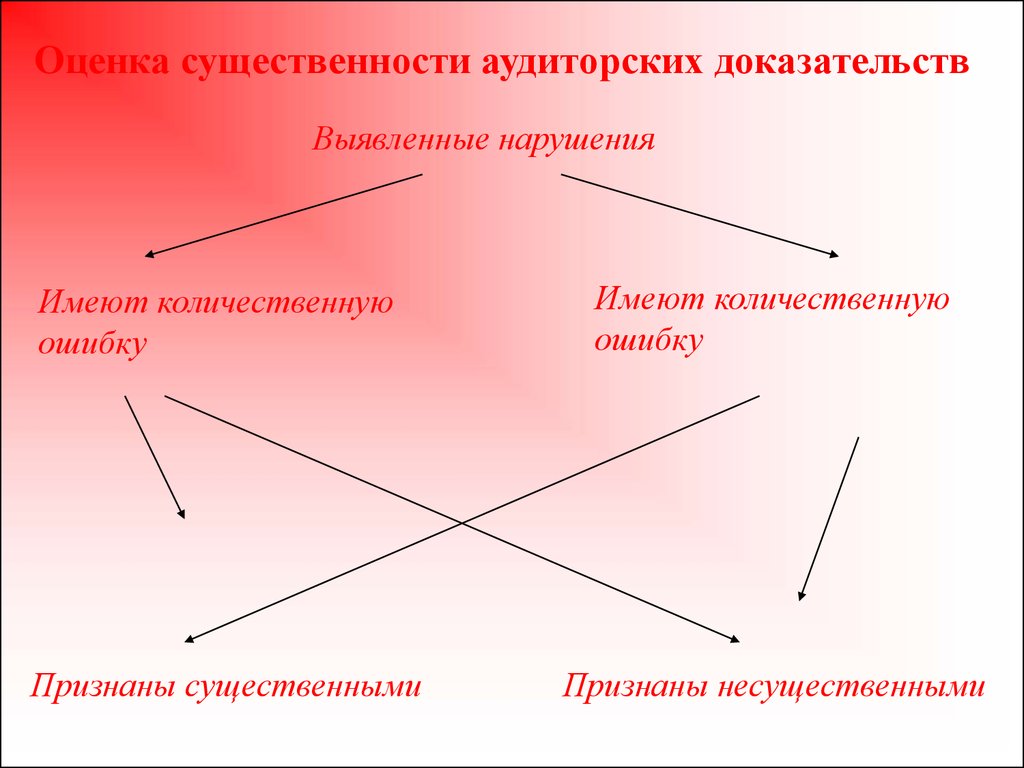

Оценка существенности аудиторских доказательствВыявленные нарушения

Имеют количественную

ошибку

Имеют количественную

ошибку

Признаны существенными

Признаны несущественными

63. Основными элементами аудиторского заключения являются:

наименование — позволяет отличить заключения от отчетов других лиц;

адресат — определяется в соответствии с условиями договоренности об

аудите и законодательством Российской Федерации (как правило, заключение

адресуется собственникам/акционерам или совету директоров клиента

аудита);

сведения об аудиторе — организационно-правовая форма и наименование для

аудиторской организации; фамилия, имя, отчество и указание на

осуществление деятельности без образования юридического лица для

индивидуального аудитора; место нахождения; номер и дата свидетельства о

государственной регистрации; номер, дата предоставления лицензии на

осуществление аудита, наименование органа, предоставившего лицензию, и

срок действия лицензии; членство в аккредитованном профессиональном

аудиторском объединении;

сведения об аудируемом лице — организационно-правовая форма и

наименование; место нахождения; номер и дата свидетельства о

государственной регистрации; сведения о лицензиях на осуществляемые виды

деятельности;

вводная часть — перечень проверенной финансовой (бухгалтерской)

отчетности с указанием отчетного периода и ее состава; разграничение

ответственности, т.е. заявление об ответственности аудируемого лица

относительно ведения бухгалтерского учета, подготовки и представления

отчетности, а также заявление об ответственности аудитора относительно

выраженного мнения;

64.

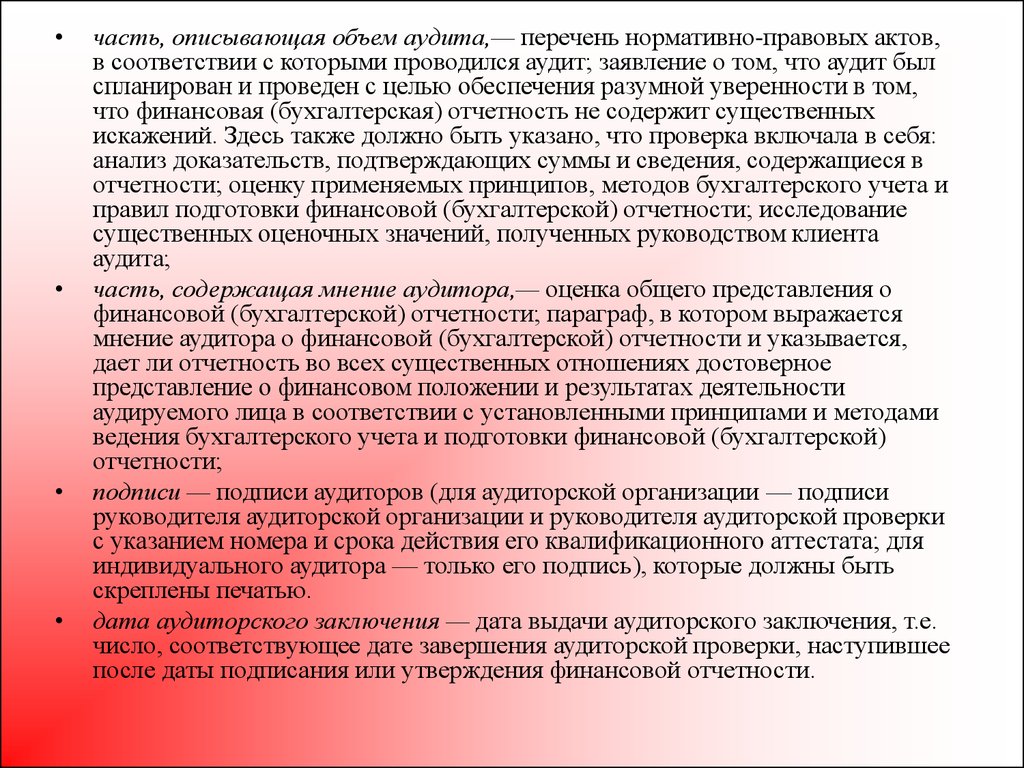

часть, описывающая объем аудита,— перечень нормативно-правовых актов,

в соответствии с которыми проводился аудит; заявление о том, что аудит был

спланирован и проведен с целью обеспечения разумной уверенности в том,

что финансовая (бухгалтерская) отчетность не содержит существенных

искажений. Здесь также должно быть указано, что проверка включала в себя:

анализ доказательств, подтверждающих суммы и сведения, содержащиеся в

отчетности; оценку применяемых принципов, методов бухгалтерского учета и

правил подготовки финансовой (бухгалтерской) отчетности; исследование

существенных оценочных значений, полученных руководством клиента

аудита;

часть, содержащая мнение аудитора,— оценка общего представления о

финансовой (бухгалтерской) отчетности; параграф, в котором выражается

мнение аудитора о финансовой (бухгалтерской) отчетности и указывается,

дает ли отчетность во всех существенных отношениях достоверное

представление о финансовом положении и результатах деятельности

аудируемого лица в соответствии с установленными принципами и методами

ведения бухгалтерского учета и подготовки финансовой (бухгалтерской)

отчетности;

подписи — подписи аудиторов (для аудиторской организации — подписи

руководителя аудиторской организации и руководителя аудиторской проверки

с указанием номера и срока действия его квалификационного аттестата; для

индивидуального аудитора — только его подпись), которые должны быть

скреплены печатью.

дата аудиторского заключения — дата выдачи аудиторского заключения, т.е.

число, соответствующее дате завершения аудиторской проверки, наступившее

после даты подписания или утверждения финансовой отчетности.

65. Виды аудиторских заключений

Аудиторскоезаключение

Модифицированное

аудиторское

заключение

Заключение с выражением безоговорочного

положительного мнения

С указанием

факторов, не

влияющих на

аудиторское

мнение, но

раскрытых в

отчетности

Ввиду ограничения

объема аудита

Мнение с

оговорками

Отрицательное

мнение

Ввиду разногласия по

учетной политике

Отказ от

выражения

мнения

Ввиду разногласия по

раскрытию

информации