отчетности")

finance

finance law

lawSimilar presentations:

")

. Организация подготовки аудиторской деятельности. Лекция 3")

отчетности")

Лекции по дисциплине «Аудит». Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине « АУДИТ»

1. Лекции по дисциплине « АУДИТ»

Раздел П. Стандарты аудита.Организация аудиторской деятельности

1

2. Тема 6. Стандарты аудиторской деятельности

1.2.

3.

4.

ПЛАН

Понятие, значение и виды стандартов

аудита

Международные стандарты аудита

Федеральные стандарты аудиторской

деятель-ности

Внутренние

стандарты

саморегулируемых

аудиторских

организаций, аудиторских организа-ций

и индивидуальных аудиторов

2

3. 1. Понятие, значение и виды стандартов аудита

Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторскойдеятельности» требует применения федеральных стандартов

аудиторской деятельности (ФСАД), разработанных на основе

международных стандартов аудита (МСА).

В связи с тем, что Совет по аудиторской деятельности при Минфине

России 22 марта 2012 г. принял решение о прямом применении

МСА, подготовлены изменения в закон № 307-ФЗ .

Стандарты аудита – это нормативные правовые документы,

регламентирующие единые требования к порядку осуществления,

оформления и оценки качества аудита и сопутствующих ему услуг,

а также к порядку подготовки аудиторов и оценки их

квалификации.

Стандарты определяют общий подход к проведению аудита,

масштаб

аудиторской

проверки,

виды

отчетов,

вопросы

методологии, а также базовые принципы, которым должны

следовать аудиторы не зависимо от условий, в которых проводится

аудит.

Стандарты необходимы для обучения аудиторов внутри фирм, а

также служат основанием для доказательства в суде качества

проведения аудита и определения меры ответственности

аудиторов.

3

4.

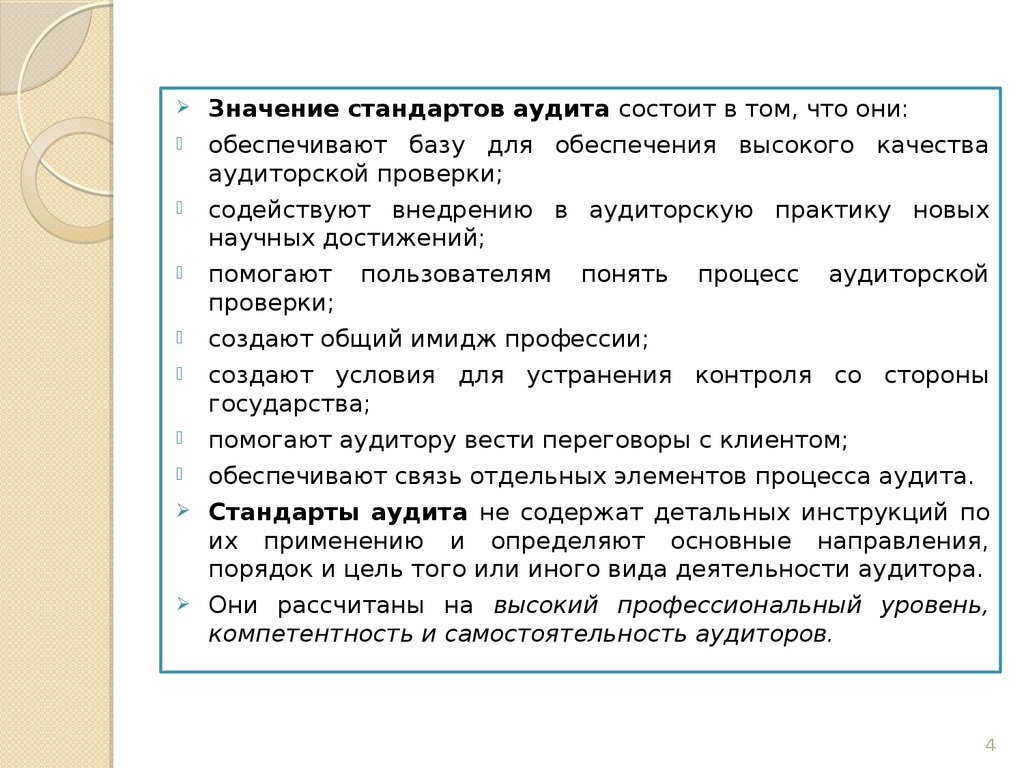

Значение стандартов аудита состоит в том, что они:обеспечивают базу для обеспечения высокого качества

аудиторской проверки;

содействуют внедрению в аудиторскую практику новых

научных достижений;

помогают

проверки;

создают общий имидж профессии;

создают условия для устранения контроля со стороны

государства;

помогают аудитору вести переговоры с клиентом;

обеспечивают связь отдельных элементов процесса аудита.

Стандарты аудита не содержат детальных инструкций по

их применению и определяют основные направления,

порядок и цель того или иного вида деятельности аудитора.

Они рассчитаны на высокий профессиональный уровень,

компетентность и самостоятельность аудиторов.

пользователям

понять

процесс

аудиторской

4

5.

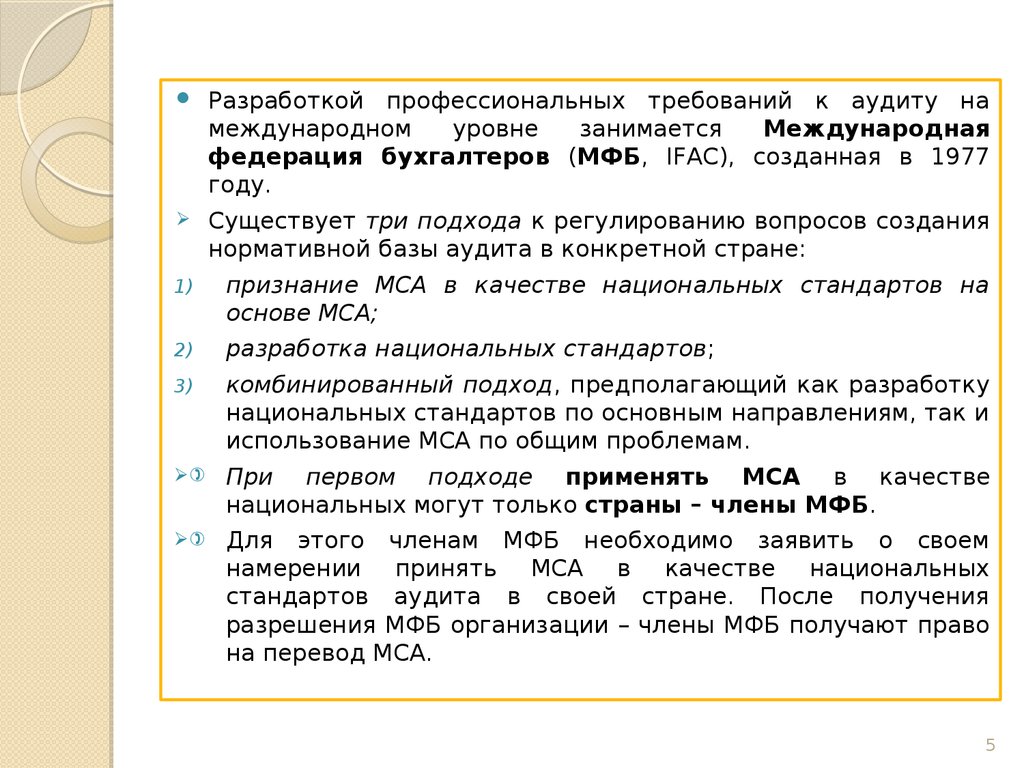

Разработкой профессиональных требований к аудиту намеждународном

уровне

занимается

Международная

федерация бухгалтеров (МФБ, IFAC), созданная в 1977

году.

Существует три подхода к регулированию вопросов создания

нормативной базы аудита в конкретной стране:

1)

признание МСА в качестве национальных стандартов на

основе МСА;

2)

разработка национальных стандартов;

3)

комбинированный подход, предполагающий как разработку

национальных стандартов по основным направлениям, так и

использование МСА по общим проблемам.

)

При первом подходе применять МСА в качестве

национальных могут только страны – члены МФБ.

)

Для этого членам МФБ необходимо заявить о своем

намерении принять МСА в качестве национальных

стандартов аудита в своей стране. После получения

разрешения МФБ организации – члены МФБ получают право

на перевод МСА.

5

6.

В помощь странам, которые принимают решениеиспользовать МСА в качестве национальных стандартов,

Совет по международным стандартам аудита

подготовил текст заявления, который может быть

использован для определения юридической силы

принимаемых стандартов и возможности их применения

в конкретной стране (Кипр, Малайзия, Шри – Ланка).

В некоторых странах (Австралии, Бразилии, Индии,

Голландии) МСА используют в качестве базы для

разработки национальных стандартов аудита.

В наиболее экономически развитых странах, имеющих

национальные

стандарты

аудита

(Канада,

Великобритания,

Ирландия,

США),

МСА

просто

принимают

к

сведению,

но

не

ставят

выше

национальных.

6

7.

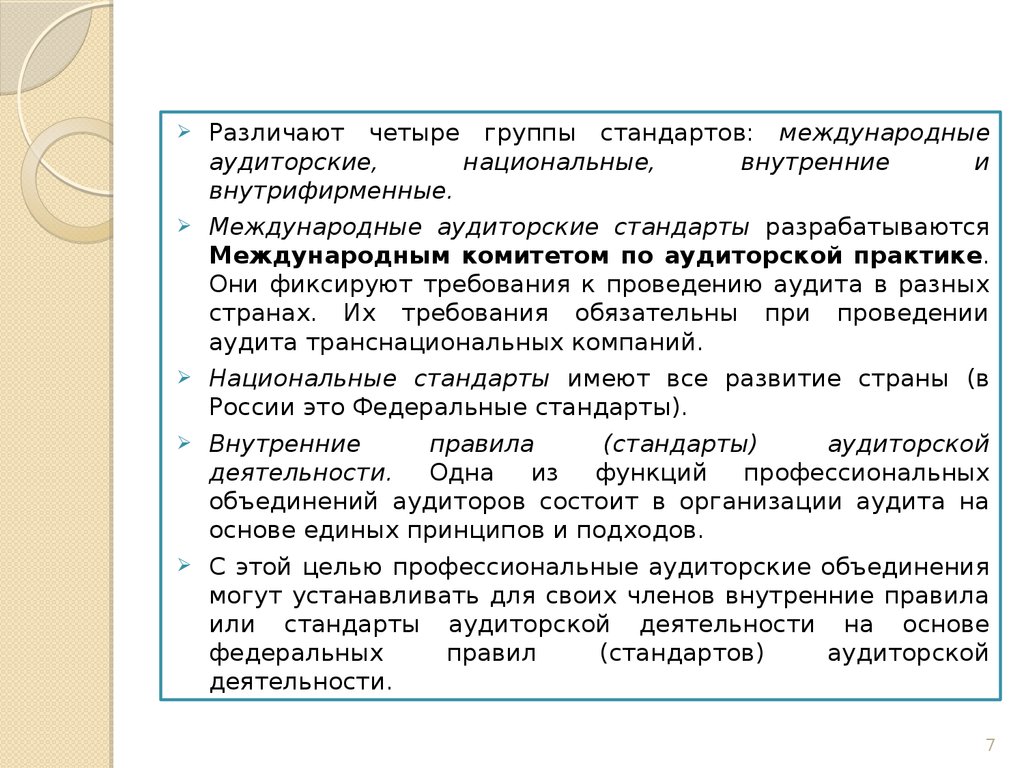

Различают четыре группы стандартов: международныеаудиторские,

национальные,

внутренние

и

внутрифирменные.

Международные аудиторские стандарты разрабатываются

Международным комитетом по аудиторской практике.

Они фиксируют требования к проведению аудита в разных

странах. Их требования обязательны при проведении

аудита транснациональных компаний.

Национальные стандарты имеют все развитие страны (в

России это Федеральные стандарты).

Внутренние

правила

(стандарты)

аудиторской

деятельности.

Одна

из

функций

профессиональных

объединений аудиторов состоит в организации аудита на

основе единых принципов и подходов.

С этой целью профессиональные аудиторские объединения

могут устанавливать для своих членов внутренние правила

или стандарты аудиторской деятельности на основе

федеральных

правил

(стандартов)

аудиторской

деятельности.

7

8.

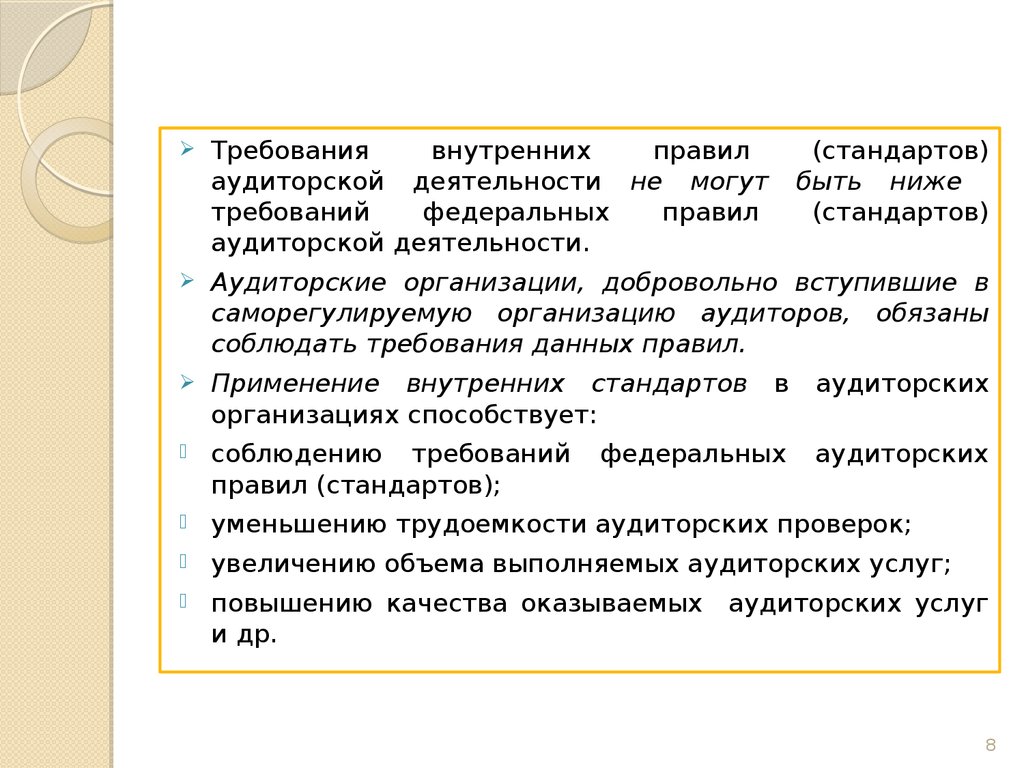

Требованиявнутренних

правил

аудиторской деятельности не могут

требований

федеральных

правил

аудиторской деятельности.

(стандартов)

быть ниже

(стандартов)

Аудиторские организации, добровольно вступившие в

саморегулируемую организацию аудиторов, обязаны

соблюдать требования данных правил.

Применение внутренних стандартов

организациях способствует:

соблюдению требований

правил (стандартов);

уменьшению трудоемкости аудиторских проверок;

увеличению объема выполняемых аудиторских услуг;

повышению качества оказываемых

и др.

в

аудиторских

федеральных

аудиторских

аудиторских услуг

8

9.

Внутрифирменные стандарты. Аудиторские организациии индивидуальные аудиторы, основываясь на национальных

стандартах, разрабатывают свой фирменный подход к

выполнению различных действий аудитора, закрепляемых в

собственных

правилах

(стандартах)

аудиторской

деятельности,

которые

не

могут

противоречить

федеральным

правилам

(стандартам)

аудиторской

деятельности.

При этом требования правил (стандартов) аудиторской

деятельности аудиторских организаций и индивидуальных

аудиторов не могут быть ниже требований федеральных

правил

(стандартов)

аудиторской

деятельности

и

внутренних правил (стандартов) аудиторской деятельности

профессионального аудиторского объединения, членами

которого они являются.

Если аудиторское заключение дается по международным

стандартам, то внутрифирменные стандарты не должны

противоречить международным стандартам.

9

10.

2.МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТАСистема Международных

включает в себя:

стандартов

аудита

(МСА)

международные стандарты учета;

международные нормативы аудита и сопутствующих

услуг – разрабатываются правлением по международным

стандартам аудита и выражения уверенности МФБ

(Международная федерация бухгалтеров);

международные положения аудита;

международные нормативы бухгалтерского образования

и этики;

общепринятые

аудиторские

стандарты

проверки

финансовой отчетности (CAAS) – разрабатываются

Американским

институтом

дипломированных

общественных бухгалтеров (AICPA).

10

11.

Все названные акты являются своеобразными сводамиправил,

разработанных

профессиональными

объединениями в целях унификации основных критериев

оценки работы в области аудита и обеспечения высокого

уровня качества оказываемых аудиторами услуг.

Международные стандарты аудита (ISA 100 – 999)

имеют трехзначную нумерацию, сгруппированы в группы

взаимосвязанных последовательных разделов.

1.

Введение (ISA 100 – 199) содержит определение общих

условий МСА или основ аудиторской деятельности,

группировку стандартов по вводным положениям. В

этой группе представлен глоссарий.

2.

Общие принципы и ответственность (ISA 200 – 299)

определяют цели и принципы аудита финансовой

отчетности, а также обстоятельства, при которых на

аудитора и руководство аудируемого лица возлагаются

определенные обязательства.

11

12.

3. Оценка рисков и связанные с этим действия (ISA 300 –499) - стандарты, посвященные планированию аудита

финансовой отчетности; пониманию бизнеса клиента, его

среды и оценке риска существенного искажения;

определению

уровня

существенности:

процедурам,

которые аудитор применяет исходя из оцененного уровня

риска. Уделяется здесь также внимание особенностям

проведения

аудита

экономических

субъектов,

использующих услуги обслуживающих организаций.

4.

Аудиторские доказательства (ISA 500 – 599)

устанавливают,

что

аудитор

должен

получить

достаточное количество надлежащих доказательств,

которые позволяют сделать обоснованное аудиторское

заключение. Для получения аудиторских доказательств

могут

использоваться

также

внешние

данные,

подтверждающие конкретные положения проверки. В

этих стандартах приведены примеры процедур проверки.

12

13.

5. Использование работы третьих лиц (ISA 600 – 699) –стандарты регламентируют порядок работы аудитора с

информацией третьих лиц; регулируют вопросы

использования информации, полученной от других

аудиторов, а также вопросы взаимодействия со

службой внутреннего аудита и экспертами.

6. Аудиторское мнение и отчеты (ISA 700 – 799) –

группа

стандартов,

посвященных

итоговым

аудиторским

документам,

положения

которых

устанавливают правила формирования аудиторских

выводов и подготовки аудиторского заключения по

результатам аудита финансовой отчетности.

7. Специализированные области аудита (ISA 800 – 899)

регулируют специальные вопросы аудита.

8. Сопутствующие услуги (ISA 900 – 999) – посвящена

сопутствующим услугам по финансовой отчетности.

13

14.

Кроме МСА разработаны и утверждены положения помеждународной

аудиторской

практике

(11

положений), в частности:

ПМАП

1000

подтверждения»;

ПМАП

1004

«Взаимоотношения

между

банковского надзора и внешними аудиторами»;

ПМАП 1005 «Особенности аудита малых предприятий»;

ПМАП 1006 «Аудит финансовых отчетов банков»;

ПМАП 1010 «Учет экологических вопросов при аудите

финансовой отчетности»;

ПМАП

1012

инструментов»;

ПМАП 1013 «Электронная коммерция

влияние на аудит финансовой отчетности»;

ПМАП 1014 «Заключение аудитора о соблюдении МСФО».

«Процедуры

«Аудит

межбанковского

производных

органами

финансовых

(торговля)

–

14

15.

Юридическийстатус

международных

стандартов

аудита (МСА) и порядок их принятия определены в

предисловии к международным стандартам аудита и

сопутствующих

услуг

и

МСА

100

«Задания,

обеспечивающие уверенность».

В этих документах определено, что МСА предназначены

для применения при аудите финансовой отчетности, а

также при аудите иной финансовой информации и

предоставлении сопутствующих аудиту услуг.

Аудитор может отходить от требований МСА, но только

обязательно аргументируя причины такого отхода.

МСА надо применять только в вопросах, имеющих

существенное значение.

15

16. 3. Федеральные стандарты аудиторской деятельности

Федеральные стандарты аудиторской деятельности в РФ:1)

определяют требования к порядку осуществления аудиторской

деятельности,

а

также

регулируют

иные

вопросы,

предусмотренный ФЗ «Об аудиторской деятельности»;

2)

разрабатываются в соответствии с международными стандартами

аудита;

3)

являются

обязательными

для

аудиторских

организаций,

аудиторов, а также саморегулируемых организаций аудиторов и

их работников.

)

В настоящее время существует 3 вида стандартов:

-

Правила (стандарты) аудиторской деятельности (стандарты

первого поколения) или ПСАД – осталось 2 стандарта;

Федеральные правила (стандарты) аудиторской деятельности

или ФПСАД (стандарты второго поколения) – по номерам 34, по

количеству 29 стандартов;

Федеральные стандарты аудиторской деятельности или ФСАД

(стандарты третьего поколения) - 11 стандартов.

16

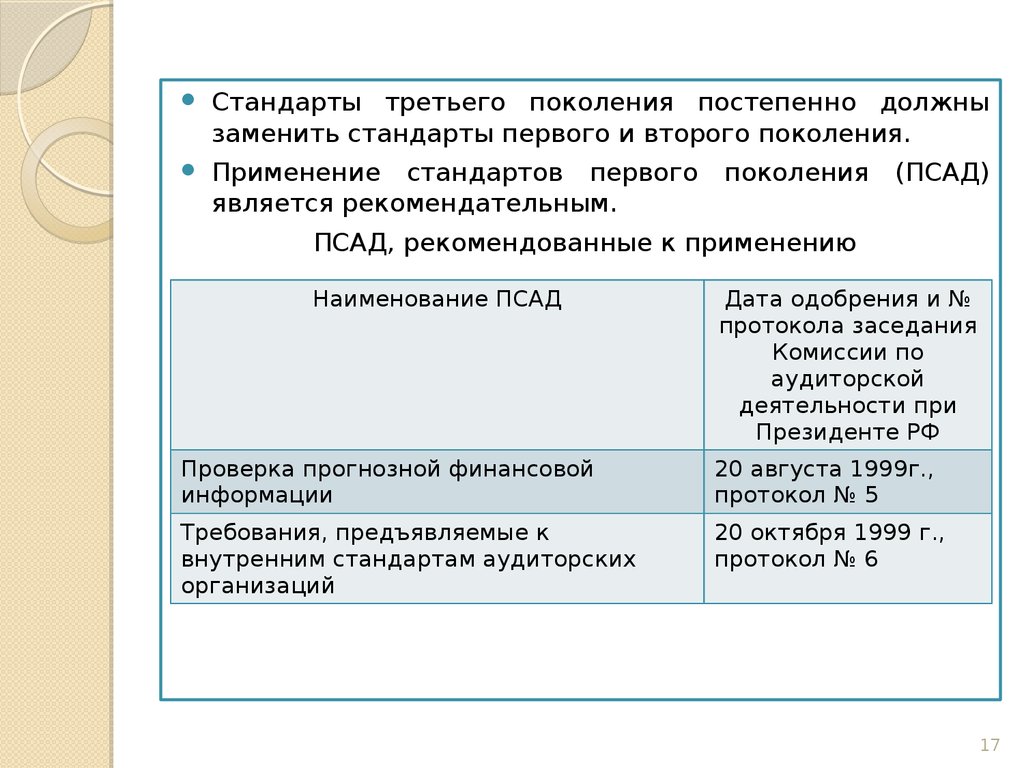

17.

Стандарты третьего поколения постепенно должнызаменить стандарты первого и второго поколения.

Применение стандартов первого

является рекомендательным.

поколения

(ПСАД)

ПСАД, рекомендованные к применению

Наименование ПСАД

Дата одобрения и №

протокола заседания

Комиссии по

аудиторской

деятельности при

Президенте РФ

Проверка прогнозной финансовой

информации

20 августа 1999г.,

протокол № 5

Требования, предъявляемые к

внутренним стандартам аудиторских

организаций

20 октября 1999 г.,

протокол № 6

17

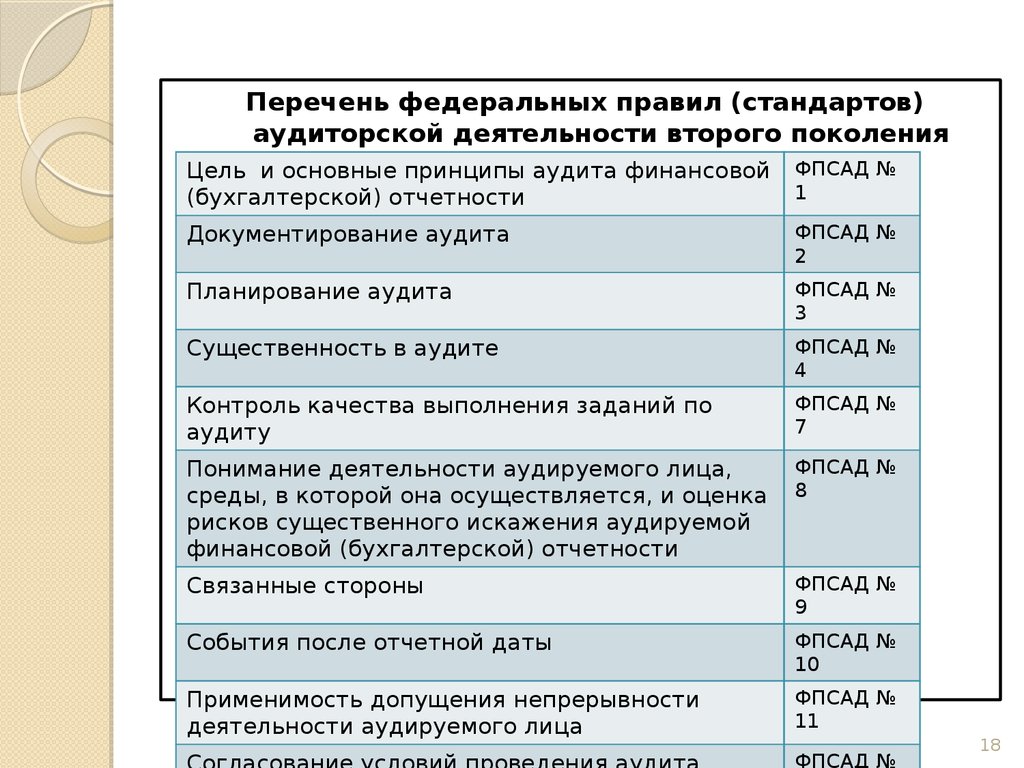

18.

Перечень федеральных правил (стандартов)аудиторской деятельности второго поколения

Цель и основные принципы аудита финансовой

(бухгалтерской) отчетности

ФПСАД №

1

Документирование аудита

ФПСАД №

2

Планирование аудита

ФПСАД №

3

Существенность в аудите

ФПСАД №

4

Контроль качества выполнения заданий по

аудиту

ФПСАД №

7

Понимание деятельности аудируемого лица,

среды, в которой она осуществляется, и оценка

рисков существенного искажения аудируемой

финансовой (бухгалтерской) отчетности

ФПСАД №

8

Связанные стороны

ФПСАД №

9

События после отчетной даты

ФПСАД №

10

Применимость допущения непрерывности

деятельности аудируемого лица

ФПСАД №

11

18

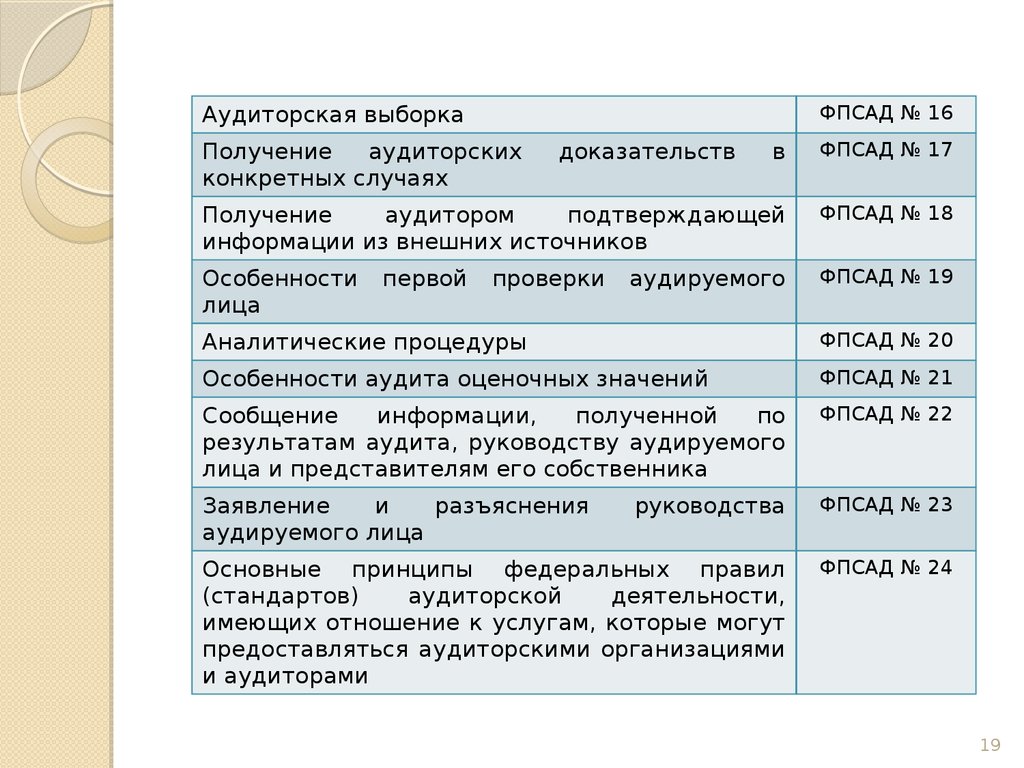

19.

Аудиторская выборкаФПСАД № 16

Получение

аудиторских

конкретных случаях

в

ФПСАД № 17

Получение

аудитором

подтверждающей

информации из внешних источников

ФПСАД № 18

Особенности

лица

ФПСАД № 19

первой

доказательств

проверки

аудируемого

Аналитические процедуры

ФПСАД № 20

Особенности аудита оценочных значений

ФПСАД № 21

Сообщение

информации,

полученной

по

результатам аудита, руководству аудируемого

лица и представителям его собственника

ФПСАД № 22

Заявление

и

разъяснения

аудируемого лица

руководства

ФПСАД № 23

Основные принципы федеральных правил

(стандартов)

аудиторской

деятельности,

имеющих отношение к услугам, которые могут

предоставляться аудиторскими организациями

и аудиторами

ФПСАД № 24

19

20.

Учетособенностей

аудируемого

лица,

финансовую

(бухгалтерскую)

отчетность

которого подготавливает специализированная

организация

ФПСАД №

25

Сопоставимые

данные

(бухгалтерской) отчетности

финансовой

ФПСАД №

26

Прочая информация в документах, содержащих

проаудированную финансовую (бухгалтерскую)

отчетность

ФПСАД №

27

Использование

аудитора

ФПСАД №

28

результатов

в

работы

другого

Рассмотрение работы внутреннего аудита

Выполнение

согласованных

процедур

отношении финансовой информации

ФПСАД №

29

в

ФПСАД №

30

Компиляция финансовой информации

ФПСАД №

31

Использование аудитором результатов работы

эксперта

ФПСАД №

32

Обзорная проверка финансовой (бухгалтерской)

отчетности

ФПСАД №

33

Контроль

ФПСАД №

34

качества

услуг

в

аудиторских

20

21.

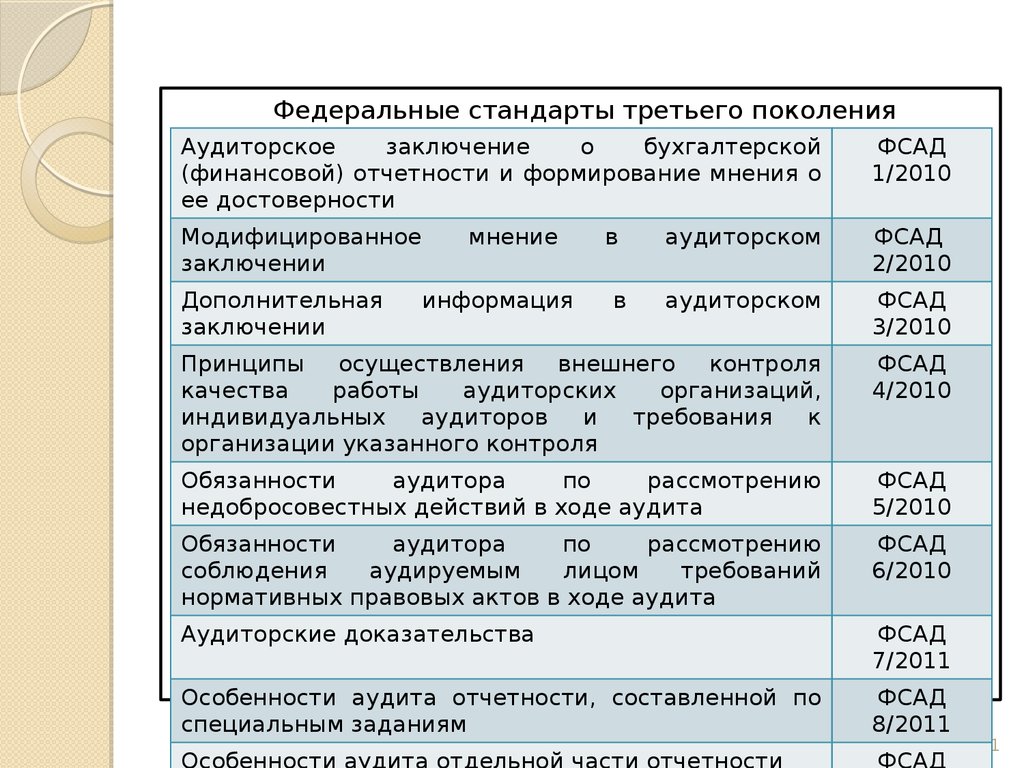

Федеральные стандарты третьего поколенияАудиторское

заключение

о

бухгалтерской

(финансовой) отчетности и формирование мнения о

ее достоверности

ФСАД

1/2010

Модифицированное

заключении

аудиторском

ФСАД

2/2010

аудиторском

ФСАД

3/2010

Принципы осуществления внешнего контроля

качества

работы

аудиторских

организаций,

индивидуальных

аудиторов

и

требования

к

организации указанного контроля

ФСАД

4/2010

Обязанности

аудитора

по

рассмотрению

недобросовестных действий в ходе аудита

ФСАД

5/2010

Обязанности

аудитора

по

рассмотрению

соблюдения

аудируемым

лицом

требований

нормативных правовых актов в ходе аудита

ФСАД

6/2010

Аудиторские доказательства

ФСАД

7/2011

Особенности аудита отчетности, составленной по

специальным заданиям

ФСАД

8/2011

Дополнительная

заключении

мнение

информация

в

в

21

22. 4. Внутренние стандарты саморегулируемых аудиторских организаций, аудиторских организаций и индивидуальных аудиторов

Внутренние стандарты подразделяются на две группы:1)

внутренние стандарты

объединений (СРО);

профессиональных аудиторских

2)

внутрифирменные стандарты аудиторских организаций

(ВСАО) и индивидуальных аудиторов.

) Первую

группу правил (стандартов) разрабатывают

аккредитованные

профессиональные

аудиторские

объединения: Аудиторская палата России (АПР), ИПБ

России и др.

) Например,

ИПБ России и АПР разработали для своих

членов ряд правил (стандартов) применительно к первым

федеральным правилам (стандартам).

) Внутренние

стандарты этой группы обязательны для

соблюдения

аудиторскими

организациями,

индивидуальными аудиторами и аудиторами – членами

профессиональных аудиторских объединений.

22

23.

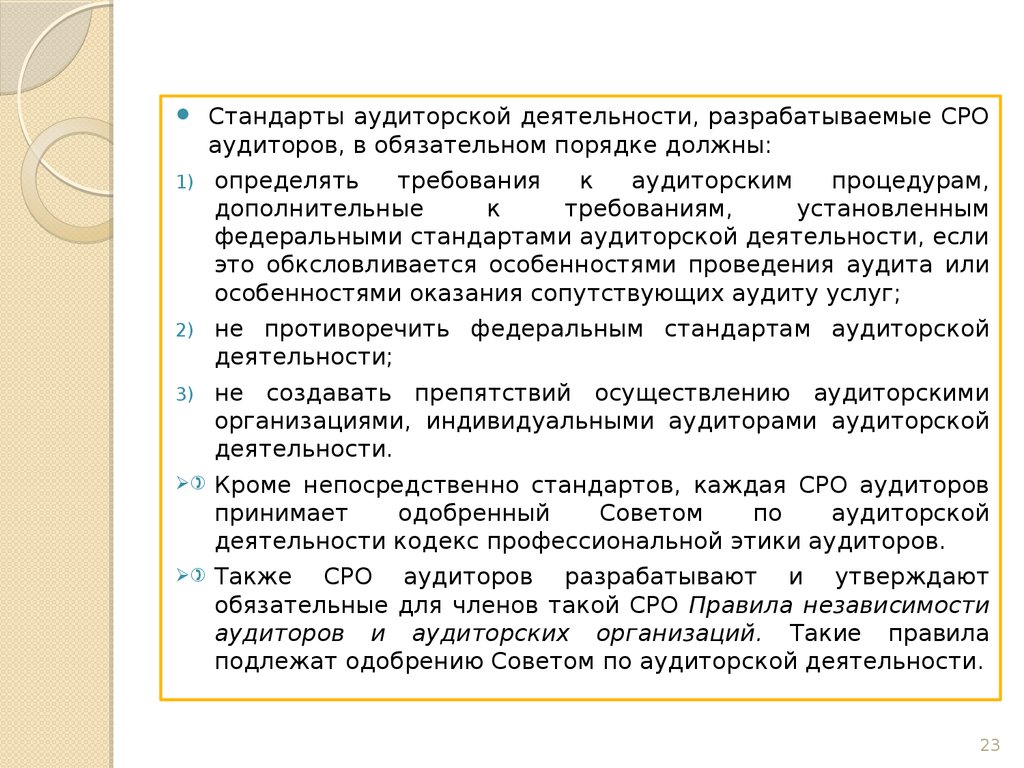

Стандарты аудиторской деятельности, разрабатываемые СРОаудиторов, в обязательном порядке должны:

1)

определять

требования

к

аудиторским

процедурам,

дополнительные

к

требованиям,

установленным

федеральными стандартами аудиторской деятельности, если

это обксловливается особенностями проведения аудита или

особенностями оказания сопутствующих аудиту услуг;

2)

не противоречить федеральным стандартам аудиторской

деятельности;

3)

не создавать препятствий осуществлению аудиторскими

организациями, индивидуальными аудиторами аудиторской

деятельности.

)

Кроме непосредственно стандартов, каждая СРО аудиторов

принимает

одобренный

Советом

по

аудиторской

деятельности кодекс профессиональной этики аудиторов.

)

Также СРО аудиторов разрабатывают и утверждают

обязательные для членов такой СРО Правила независимости

аудиторов и аудиторских организаций. Такие правила

подлежат одобрению Советом по аудиторской деятельности.

23

24.

Вторая группа правил (стандартов) – это документы,детализирующие и регламентирующие единые требования

к

организации

работы

аудиторских

организаций,

осуществлению и оформлению аудиторских услуг.

Эти документы должны быть приняты и утверждены

аудиторской

организацией

с

целью

обеспечения

эффективности практической работы и ее адекватности

принятым российским правилам (стандартам) аудиторской

деятельности.

Аудиторская организация должна сформировать пакет

внутрифирменных

стандартов,

отражающих

ее

собственный

подход

к

проводимым

проверкам

и

составляемым заключениям, исходя из общеустановленных

принципов организации и проведения аудита.

Наличие системы внутрифирменных стандартов и ее

методологического сопровождения является необходимым

показателем профессионализма деятельности аудиторской

организации.

24

25.

Под внутрифирменными стандартами аудиторскойорганизации понимаются документы, детализирующие и

регламентирующие единые требования к осуществлению и

оформлению ацдита, принятые и утвержденные аудиторской

организацией

с

целью

обеспечения

эффективности

практической работы и ее адекватности требованиям правил

(стандартов) аудиторской деятельности.

Внутрифирменные стандарты регламентируют деятельность

аудиторов в рамках данной аудиторской организации и

обеспечивают дополнительные условия для урегулирования

реальных и потенциальных конфликтов между сотрудниками

и

администрацией

аудиторской

организации,

между

аудиторской

организацией

и

контролирующими

организациями,

между

аудиторской

организацией

и

экономическим субъектом.

25

26.

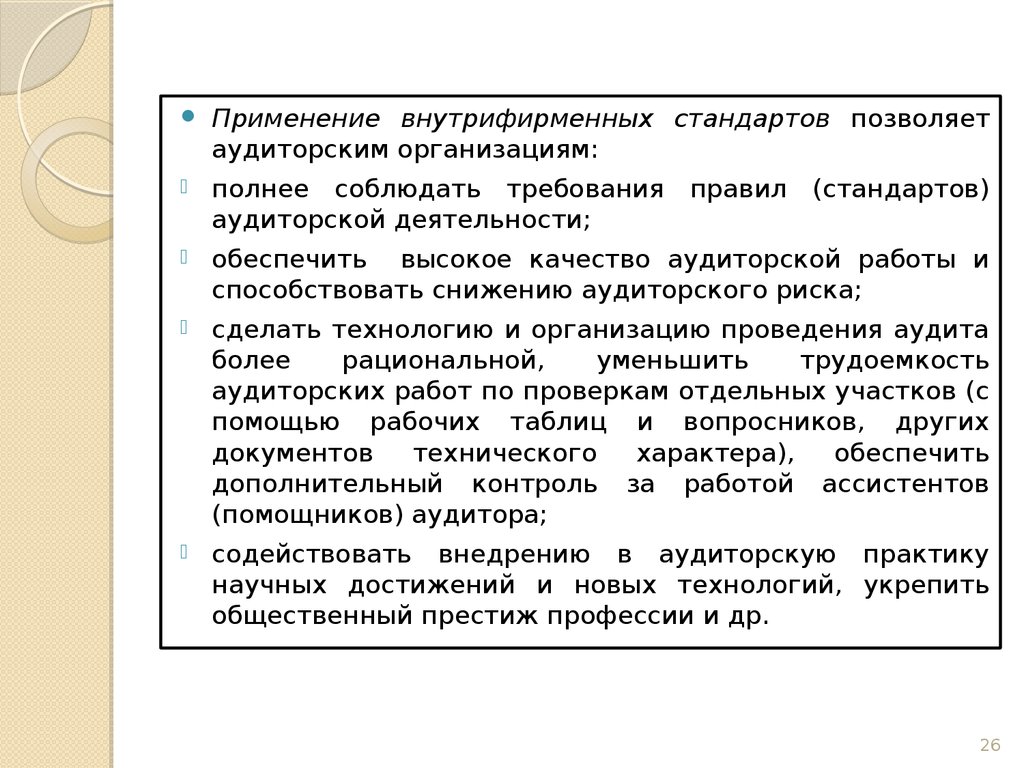

Применение внутрифирменных стандартов позволяетаудиторским организациям:

полнее соблюдать требования правил

аудиторской деятельности;

обеспечить высокое качество аудиторской работы и

способствовать снижению аудиторского риска;

сделать технологию и организацию проведения аудита

более

рациональной,

уменьшить

трудоемкость

аудиторских работ по проверкам отдельных участков (с

помощью рабочих таблиц и вопросников, других

документов

технического

характера),

обеспечить

дополнительный контроль за работой ассистентов

(помощников) аудитора;

содействовать внедрению в аудиторскую практику

научных достижений и новых технологий, укрепить

общественный престиж профессии и др.

(стандартов)

26

27.

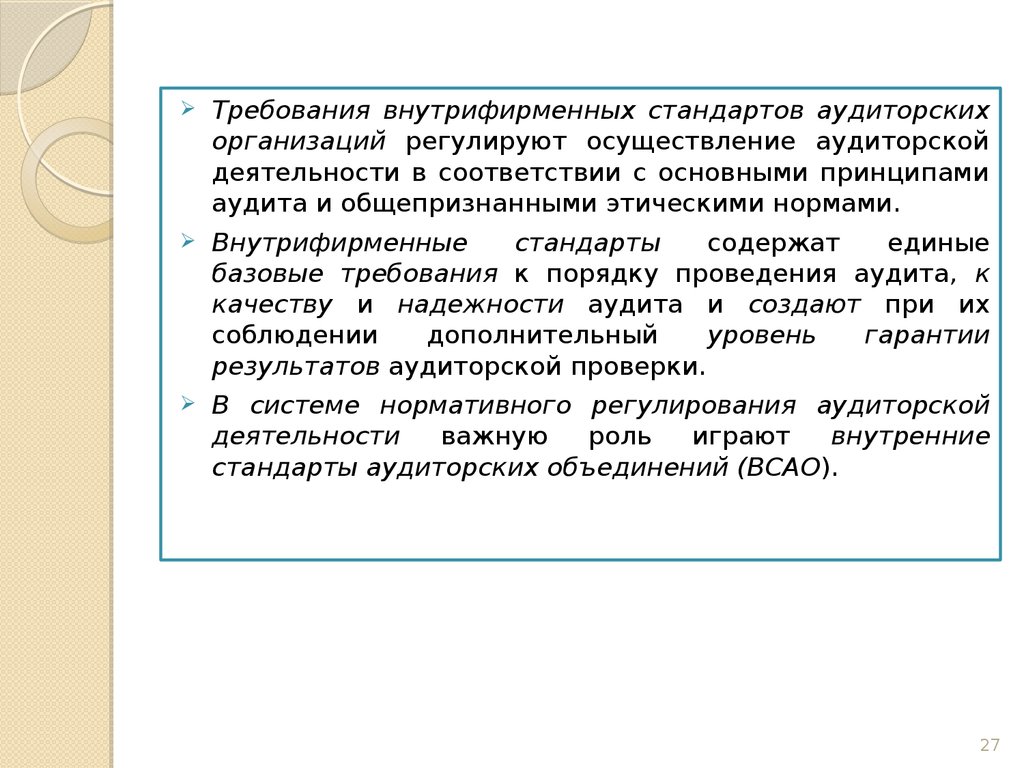

Требования внутрифирменных стандартов аудиторскихорганизаций регулируют осуществление аудиторской

деятельности в соответствии с основными принципами

аудита и общепризнанными этическими нормами.

Внутрифирменные

стандарты

содержат

единые

базовые требования к порядку проведения аудита, к

качеству и надежности аудита и создают при их

соблюдении

дополнительный

уровень

гарантии

результатов аудиторской проверки.

В системе нормативного регулирования аудиторской

деятельности

важную

роль

играют

внутренние

стандарты аудиторских объединений (ВСАО).

27

28. Тема 7. Организация подготовки аудиторской проверки

ПЛАН1) Основные этапы аудиторской проверки, в том числе

подготовительный этап

2)

Выбор экономических

субъектов аудиторскими

фирмами.

Выбор экономическими субъектами

аудиторской фирмы

3)

Письмо – обязательство о согласии на проведение

аудита

4) Договор оказания аудиторских услуг, его условия,

содержание, порядок заключения

5) Планирование аудита, его назначение и принципы.

6) Программа аудиторской проверки

28

29. 1.Основные этапы аудиторской проверки, в том числе подготовительный этап

Подготовка аудиторской проверки – обязательная частьдеятельности аудиторов.

В соответствии с основными целями аудиторской

проверки мероприятия, проводимые в ходе аудита,

включают:

планирование аудита;

получение аудиторских доказательств;

использование работы других лиц и контакты с

руководством экономического субъекта, а также

третьими сторонами;

документирование аудита;

обобщение выводов, формирование и выражение

мнения о достоверности бухгалтерской (финансовой)

отчетности экономического субъекта.

29

30.

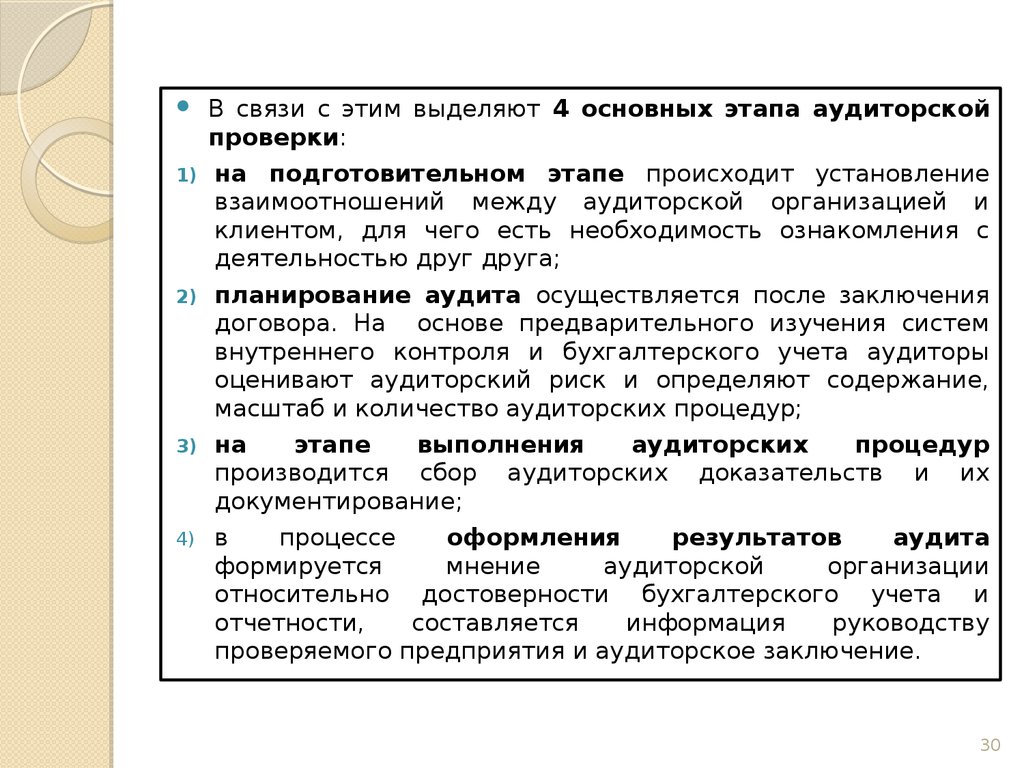

В связи с этим выделяют 4 основных этапа аудиторскойпроверки:

1)

на подготовительном этапе происходит установление

взаимоотношений между аудиторской организацией и

клиентом, для чего есть необходимость ознакомления с

деятельностью друг друга;

2)

планирование аудита осуществляется после заключения

договора. На основе предварительного изучения систем

внутреннего контроля и бухгалтерского учета аудиторы

оценивают аудиторский риск и определяют содержание,

масштаб и количество аудиторских процедур;

3)

на

этапе

выполнения

аудиторских

процедур

производится сбор аудиторских доказательств и их

документирование;

4)

в

процессе

оформления

результатов

аудита

формируется

мнение

аудиторской

организации

относительно достоверности бухгалтерского учета и

отчетности,

составляется

информация

руководству

проверяемого предприятия и аудиторское заключение.

30

31. Подготовительный этап аудиторской проверки

Аудит как вид предпринимательской деятельности связан снеобходимостью

формирования

определенного

портфеля

заказов, т.е. поиском новых клиентов.

При формировании портфеля заказов следует учитывать

условия, обеспечивающие доходность аудиторской фирмы, и

соблюдать

такие

основные

принципы

аудита,

как

независимость, честность, объективность, профессиональная

компетентность, добросовестность, конфиденциальность и

профессиональное поведение.

Аудиторская этика не допускает связей аудитора с заказчиком,

который не обладает безупречной репутацией.

В том случае, когда аудитор не знаком с заказчиком и

владельцем организации и не уверен в том, что они обладают

безупречной репутацией, ему следует выяснить, обладает ли

руководство фирмы информацией о заказчике, его учредителях,

руководящих органах, ознакомиться с годовой бухгалтерской

(финансовой) отчетностью, а по возможности и налоговыми

декларациями потенциального заказчика за последние три

года.

31

32.

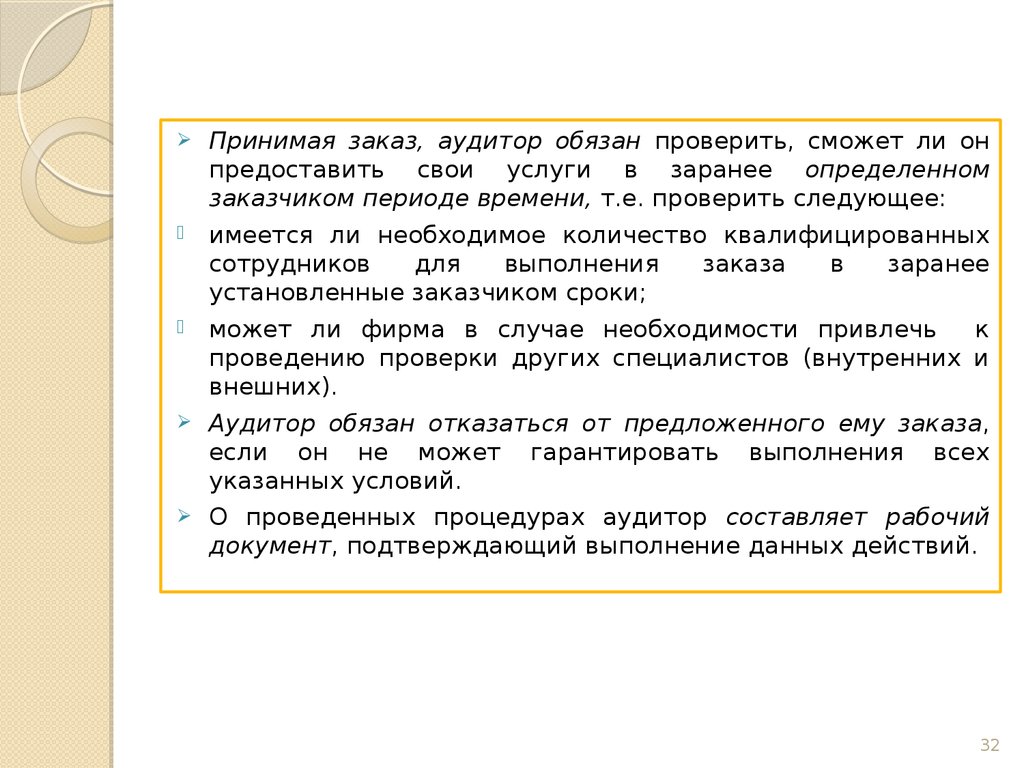

Принимая заказ, аудитор обязан проверить, сможет ли онпредоставить свои услуги в заранее определенном

заказчиком периоде времени, т.е. проверить следующее:

имеется ли необходимое количество квалифицированных

сотрудников

для

выполнения

заказа

в

заранее

установленные заказчиком сроки;

может ли фирма в случае необходимости привлечь

к

проведению проверки других специалистов (внутренних и

внешних).

Аудитор обязан отказаться от предложенного ему заказа,

если он не может гарантировать выполнения всех

указанных условий.

О проведенных процедурах аудитор составляет рабочий

документ, подтверждающий выполнение данных действий.

32

33.

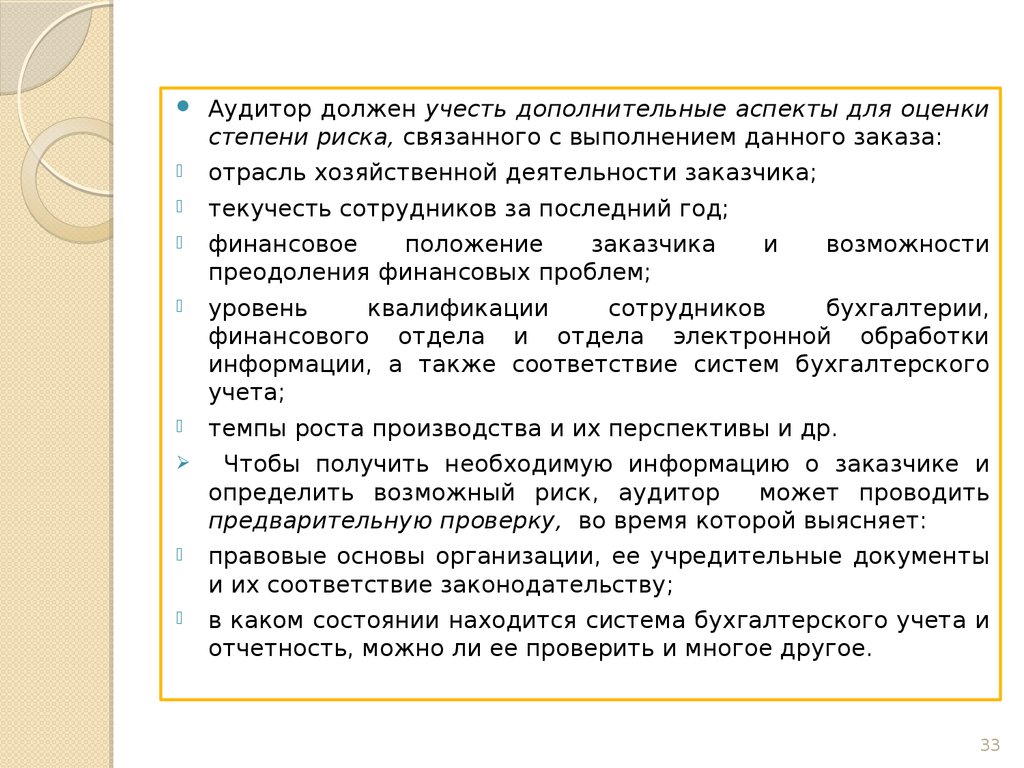

Аудитор должен учесть дополнительные аспекты для оценкистепени риска, связанного с выполнением данного заказа:

отрасль хозяйственной деятельности заказчика;

текучесть сотрудников за последний год;

финансовое

положение

заказчика

преодоления финансовых проблем;

уровень

квалификации

сотрудников

бухгалтерии,

финансового отдела и отдела электронной обработки

информации, а также соответствие систем бухгалтерского

учета;

темпы роста производства и их перспективы и др.

Чтобы получить необходимую информацию о заказчике и

определить возможный риск, аудитор

может проводить

предварительную проверку, во время которой выясняет:

правовые основы организации, ее учредительные документы

и их соответствие законодательству;

в каком состоянии находится система бухгалтерского учета и

отчетность, можно ли ее проверить и многое другое.

и

возможности

33

34.

Новаяоценка

необходима, если:

постоянных

заказчиков

аудита

произошли существенные изменения в составе высшего

руководства организации, которые могут повлиять на

развитие предприятия;

аудитор и заказчик имеют разные точки зрения и не могут

найти компромиссного решения;

имеется уверенность в том, что заказчик умышленно, для

того чтобы ввести в заблуждение аудитора, не предоставляет

необходимую для проверки отчетности информацию;

имеется судебное решение по отношению к заказчику, по

руководящим или другим сотрудникам в результате

нарушений действующего законодательства;

обнаружено, что руководящие и другие сотрудники заказчика

могут

совершать

действия,

ведущие

к

нарушению

действующего законодательства;

участие в деятельности заказчика сотрудников аудиторской

компании или иные деловые связи могут навредить

объективности и независимости аудитора и др.

34

35.

Источниками получения информации об организации дляаудитора должны являться:

устав экономического субъекта;

документы о регистрации экономического субъекта;

протоколы заседаний совета директоров, собраний акционеров

или других аналогичных органов управления экономического

субъекта;

документы,

регламентирующие

учетную

политику

экономического субъекта и внесение изменений в нее;

бухгалтерская и статистическая отчетность;

документы

планирования

проекты и др.);

контракты, договоры, соглашения;

материалы налоговых и других проверок;

документы,

регламентирующие

производственную

и

организационную структуру , список филиалов и дочерних

компаний;

сведения,

полученные

из

бесед

исполнительным персоналом и др.

деятельности

с

(планы,

сметы,

руководством

и

35

36. 2. Выбор экономических субъектов аудиторскими фирмами

Так как риск аудита достаточно высок, каждаяаудиторская организация должна проводить политику на

отбор потенциальных клиентов для снижения риска

неудачи аудита.

Такая политика включает в себя:

получение общей информации: годовой и промежуточной

отчетности,

юридических

документов

–

устава,

учредительного договора, свидетельства о регистрации в

органах юстиции и налоговых органах, лицензии на

занятие лицензируемыми видами деятельности и др.;

получение информации о клиенте у третьих лиц – банков,

страховых компаний, адвокатов и др.;

знакомство с результатами предыдущих аудиторских

заключений (в соответствии с требованиями стандартов

аудируемая организация должна представить полный

текст аудиторского заключения не менее чем за три года);

36

37.

получение информации от предыдущего аудитора. Встандартах нет записи, что предыдущий аудитор должен

отвечать на вопросы, но есть кодекс этики, в котором

предусмотрены

письменные

ответы

с

соблюдением

этических норм о конфиденциальности;

оценку особенностей отрасли, в которой работает

проверяемая фирма, исходя из чего можно судить о

возможных проблемах клиента;

проведение

предварительного

планирования

аудита

(предварительной экспертизы). На практике, прежде чем

заключить договор, предлагают направить специалиста к

клиенту, с тем чтобы оценить трудоемкость и стоимость

работ. Предварительная экспертиза может проводиться как

на платной, так и на бесплатной основе. По результатам

предварительной

экспертизы

составляется

акт

и

принимается

решение

о

проведении

аудита.

Предварительное планирование является составной частью

планирования аудита, занимающего от 30 до 80 % общего

рабочего времени работы с клиентом.

37

38. Выбор экономическими субъектами аудиторской фирмы

Существуют различные подходы к выбору аудиторской фирмыэкономическими субъектами.

Самый простой – по рекламе, но не самый надежный.

Более надежный – рекомендация деловых партнеров или друзей.

Крупные клиенты иногда объявляют тендер.

Критериями для отбора аудиторских фирм являются:

рейтинг по показателям – численность персонала, выручка от

продаж, выручка на одного специалиста и др.;

уровень цен на услуги – срабатывает при обязательном аудите;

возможные

льготы,

организация;

ответственность за качество работы в соответствии с договором

– предпочтительна полная ответственность; если никакой

ответственности – заключение договора нерационально;

ассортимент услуг – очень важный критерий,

оказание консультационных и прочих услуг;

стаж работы на рынке и др.

которые

предоставляет

аудиторская

желательно

38

39. 3. Письмо – обязательство о согласии на проведение аудита

Письмо – обязательство является основой заключения договора.В договоре фиксируются основные элементы взаимоотношений,

а их конкретизация, выделение нюансов отражаются в письме –

обязательстве, составляемом в произвольной форме.

Письмо направляется исполнительному органу экономического

субъекта до заключения договора и должно быть подтверждено

экономическим субъектом (на практике составляется в двух

экземплярах, один из которых подписывает заказчик).

Письмо

–

обязательство

обязательную информацию6

должно

содержать

следующую

1)по условиям аудиторской проверки:

объект и цели аудита;

порядок проверки филиалов и подразделений;

информация о законодательных и

основании которых проводится аудит;

информация о дополнительных вопросах, решаемых в ходе

аудита;

нормативных

актах,

на

39

40.

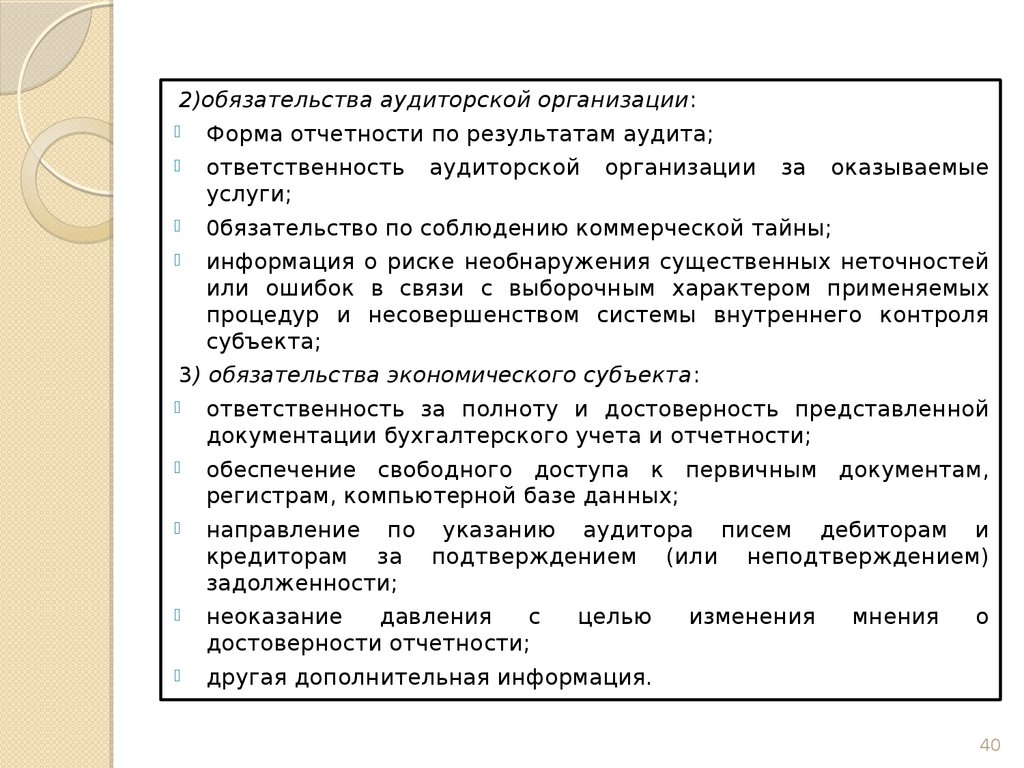

2)обязательства аудиторской организации:Форма отчетности по результатам аудита;

ответственность

услуги;

0бязательство по соблюдению коммерческой тайны;

информация о риске необнаружения существенных неточностей

или ошибок в связи с выборочным характером применяемых

процедур и несовершенством системы внутреннего контроля

субъекта;

аудиторской

организации

за

оказываемые

3) обязательства экономического субъекта:

ответственность за полноту и достоверность представленной

документации бухгалтерского учета и отчетности;

обеспечение свободного доступа к первичным документам,

регистрам, компьютерной базе данных;

направление по указанию аудитора писем дебиторам и

кредиторам за подтверждением (или неподтверждением)

задолженности;

неоказание

давления

с

достоверности отчетности;

другая дополнительная информация.

целью

изменения

мнения

о

40

41. 4. Договор оказания аудиторских услуг, его условия, содержание и порядок заключения

В соответствии с ФПСАД № 12 «Согласование условийпроведения аудита» аудитор может использовать в ходе

достижения договоренности с руководством аудируемого лица

письмо о проведении аудита – документ, направляемый

аудитором

предполагаемому

аудируемому

лицу

и

подписываемый руководством аудируемого лица в случае

согласия с основными условиями задания по проведению

аудита.

Форма и содержание договора на оказание аудиторских услуг

для различных аудируемых лиц могут иметь особенности, но,

как правило, в договоре оказания аудиторских услуг (письме о

проведении аудита) указываются:

цель аудита финансовой (бухгалтерской) отчетности;

ответственность руководства аудируемого лица за подготовку

и представление финансовой (бухгалтерской) отчетности;

объем аудита, включая ссылки на законодательство РФ и

федеральные правила (стандарты) аудиторской деятельности;

41

42.

аудиторское заключение и любые другие документы,которые предполагается подготовить по результатам

аудита;

информация о том, что в связи с применением в ходе

аудита

выборочных методов тестирования и другими

свойственными

аудитору

ограничениями,

наряду

с

ограничениями, присущими системам бухгалтерского

учета и внутреннего контроля аудируемого лица, имеется

неизбежный риск того, что некоторые, в том числе

существенные, искажения финансовой отчетности могут

остаться необнаруженными;

требование обеспечения свободного доступа ко всей

бухгалтерской документации и другой информации,

запрашиваемой в ходе проведения аудита;

цена проведения аудита (или способ ее определения), а

также порядок признания услуги оказанной и порядок

расчетов.

42

43.

Вдоговоре оказания аудиторских услуг

проведении аудита) также могут быть указаны:

(письме

о

договоренности, связанные с координацией работы аудитора

и сотрудников аудируемого лица в ходе планирования

аудита;

право аудитора получить от руководства аудируемого лица

официальные письменные заявления, сделанные в связи с

аудитом;

обязательство руководства аудируемого лица содействовать

в направлении запросов кредитным организациям и

контрагентам аудируемого лица с целью получения

информации, необходимой для проведения аудита;

обязательство руководства аудируемого лица обеспечить

присутствие сотрудников аудитатора при проведении

инвентаризации имущества аудируемого лица.

43

44.

При необходимости в договоре оказания аудиторскихуслуг (письме о проведении аудита) или приложениях к

нему могут также быть приведены:

договоренность о привлечении к работе по каким –

либо вопросам аудита других аудиторов и экспертов;

договоренность о привлечении к совместной работе

внутренних аудиторов, а также других сотрудников

аудируемого лица;

договоренности,

способствующие

предполагаемого

аудитора

с

аудитором (при его наличии);

любые ограничения ответственности аудитора в

соответствии с законодательством РФ и федеральными

правилами (стандартами) аудиторской деятельности;

информация о любых дополнительных соглашениях

между аудитором и аудируемым лицом.

взаимодействию

предшествующим

44

45.

Договор заключается в соответствии с требованиями главы 28 и др.нормами Гражданского кодекса РФ.

Договор считается заключенным, если между

соглашение по всем существенным условиям.

Форма договора – договор возмездного оказания услуг.

В случаях повторяющихся на протяжении ряда лет аудиторских проверок

аудитор должен решить, есть ли необходимость пересмотреть условия

аудиторского задания или напомнить аудируемому лицу о существующих

условиях задания.

Аудитор может принять решение не составлять каждый раз новое письмо о

проведении аудита.

Но есть факторы, которые заставляют аудитора составлять новое письмо,

например:

любой признак, указывающий на неправильное понимание аудируемым

лицом цели и объема аудита;

любые пересмотренные или особые условия аудиторского задания;

кадровые изменения в высшем руководстве, совете директоров или в

структуре аудируемого лица;

изменения в структуре собственности аудируемого лица;

значительные изменения

аудируемого лица;

требования законодательства РФ и др.

характера

или

сторонами

масштабов

достигнуто

деятельности

45

46. 5. Планирование аудита, его назначение и принципы

Согласно ст. 13 ФЗ № 307-ФЗ аудиторские организации(индивидуальные аудиторы)

в соответствии с требованиями

законодательства РФ и федеральных правил (стандартов) вправе

самостоятельно выбирать приемы и методы своей работы, за

исключением планирования и документирования аудита,

составления рабочей документации аудитора, аудиторского

заключения,

которые

осуществляются

в

соответствии

с

федеральными правилами (стандартами) аудиторской деятельности.

Постановлением Правительства РФ от 23.09.02 № 696 (с изм. и доп.)

утверждены стандарты, регулирующие процесс планирования:

ФПСАД № 3 «Планирование аудита», ФПСАД № 4 «Существенность в

аудите», ФПСАД № 8 «Понимание деятельности аудируемого лица,

среды, в которой она осуществляется, и оценка рисков

существенного искажения аудируемой финансовой (бухгалтерской)

отчетности».

Аудиторская организация (индивидуальный аудитор) обязаны

планировать свою работу так, чтобы проверка была проведена

эффективно.

46

47.

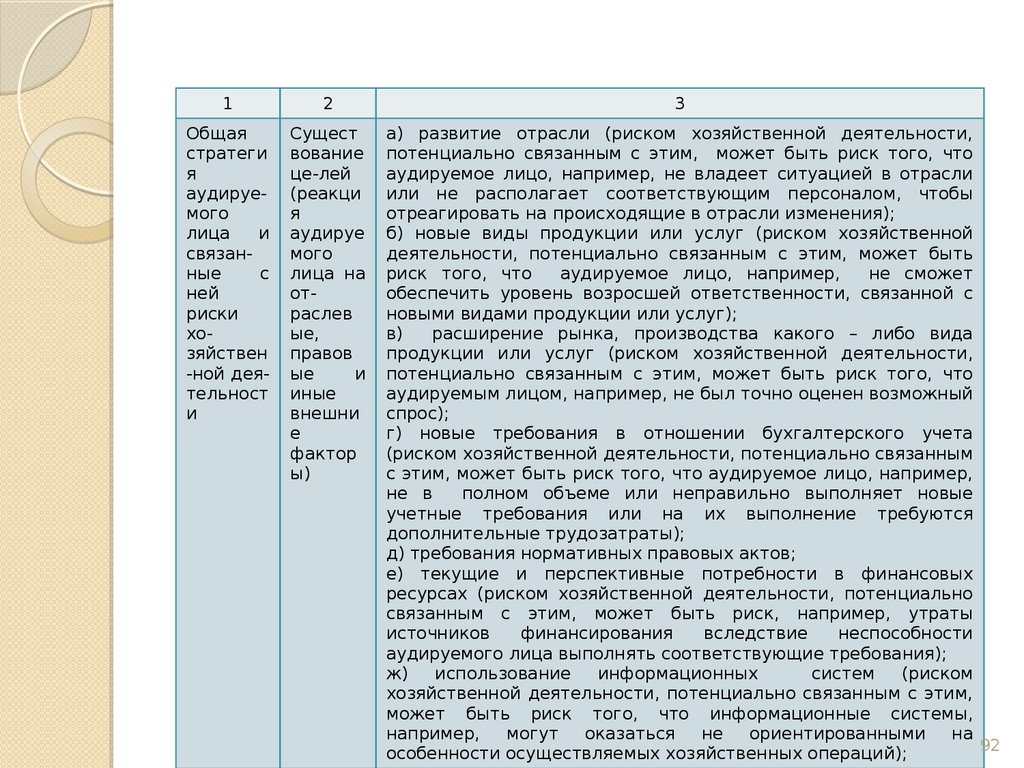

Планирование аудита предполагает разработку общейстратегии и детального подхода к ожидаемому характеру,

срокам проведения и объему аудиторских процедур.

Планирование аудита должно начинаться до написания

письма – обязательства.

Планирование включает в себя три основных этапа:

1)

предварительное планирование;

2)

подготовка общего плана;

3)

подготовка программы.

)

Предварительное

планирование

–

это

как

бы

предварительная экспертиза, где р