finance

financeSimilar presentations:

. Организация подготовки аудиторской деятельности. Лекция 3")

Сущность аудита и аудиторской деятельности

1. Эмилия Сергеевна Дружиловская

2. Сущность аудита и аудиторской деятельности

3.

Аудиторская деятельность (аудиторские услуги) деятельность по проведению аудита и оказаниюсопутствующих аудиту услуг, осуществляемая

аудиторскими организациями, индивидуальными

аудиторами. К аудиторской деятельности не

относятся проверки, осуществляемые в

соответствии с требованиями и в порядке,

отличными от требований и порядка,

установленных стандартами аудиторской

деятельности.

4.

Аудит - независимая проверка бухгалтерской(финансовой) отчетности аудируемого лица в целях

выражения мнения о достоверности такой отчетности.

Для целей настоящего Федерального закона под

бухгалтерской (финансовой) отчетностью аудируемого

лица понимается отчетность (или ее часть),

предусмотренная Федеральным законом от 6 декабря

2011 года N 402-ФЗ "О бухгалтерском учете" или

изданными в соответствии с ним иными

нормативными правовыми актами, аналогичная по

составу отчетность (или ее часть), предусмотренная

другими федеральными законами или изданными в

соответствии с ними иными нормативными правовыми

актами, а также иная финансовая информация.

5.

Аудиторские организации, индивидуальныеаудиторы (индивидуальные предприниматели,

осуществляющие аудиторскую деятельность)

не вправе заниматься какой-либо иной

предпринимательской деятельностью, кроме

проведения аудита и оказания услуг,

предусмотренных ФЗ «Об аудиторской

деятельности»

6.

Аудиторскиеорганизации,

индивидуальные

аудиторы наряду с аудиторскими услугами могут

оказывать прочие связанные с аудиторской

деятельностью услуги, в частности:

1) постановку, восстановление и ведение

бухгалтерского учета, составление бухгалтерской

(финансовой)

отчетности,

бухгалтерское

консультирование;

2) налоговое консультирование, постановку,

восстановление и ведение налогового учета,

составление налоговых расчетов и деклараций;

7.

3) управленческое консультирование, связанное сфинансово-хозяйственной деятельностью, в том

числе по вопросам реорганизации организаций

или их приватизации;

4) юридическую помощь в областях, связанных с

аудиторской

деятельностью,

включая

консультации

по

правовым

вопросам,

представление

интересов

доверителя

в

гражданском

и

административном

судопроизводстве, в налоговых и таможенных

правоотношениях, в органах государственной

власти и органах местного самоуправления;

8.

5) автоматизацию бухгалтерского учета ивнедрение информационных технологий;

6) оценочную деятельность;

7) разработку и анализ инвестиционных

проектов, составление бизнес-планов;

9.

8) проведение научно-исследовательских иэкспериментальных

работ

в

областях,

связанных с аудиторской деятельностью, и

распространение их результатов, в том числе

на бумажных и электронных носителях;

9) обучение в областях, связанных с

аудиторской деятельностью.

10.

Аудиторскаяорганизация

коммерческая

организация, являющаяся членом одной из

саморегулируемых организаций аудиторов.

Коммерческая организация приобретает право

осуществлять аудиторскую деятельность с даты

внесения сведений о ней в реестр аудиторов и

аудиторских

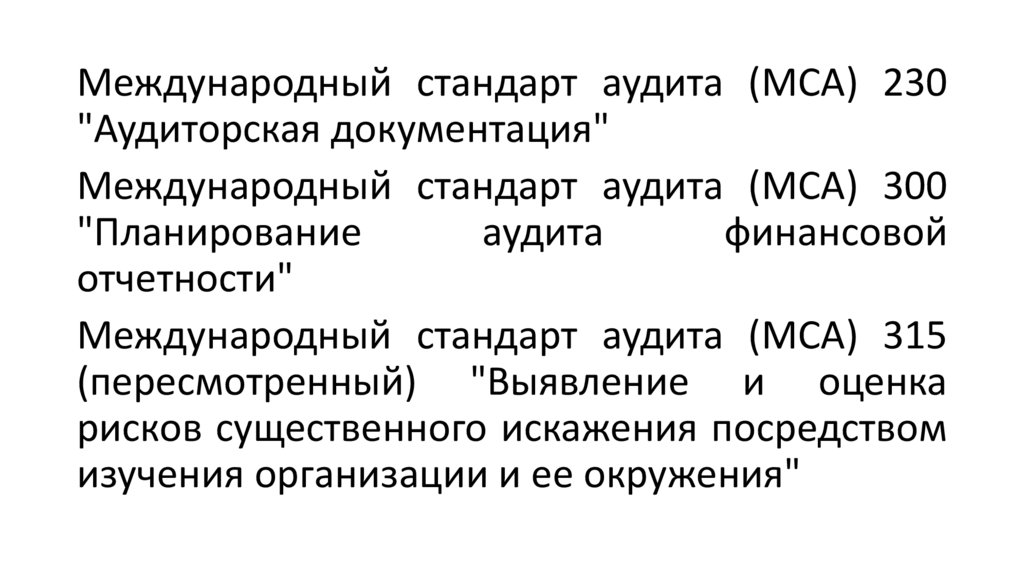

организаций

саморегулируемой

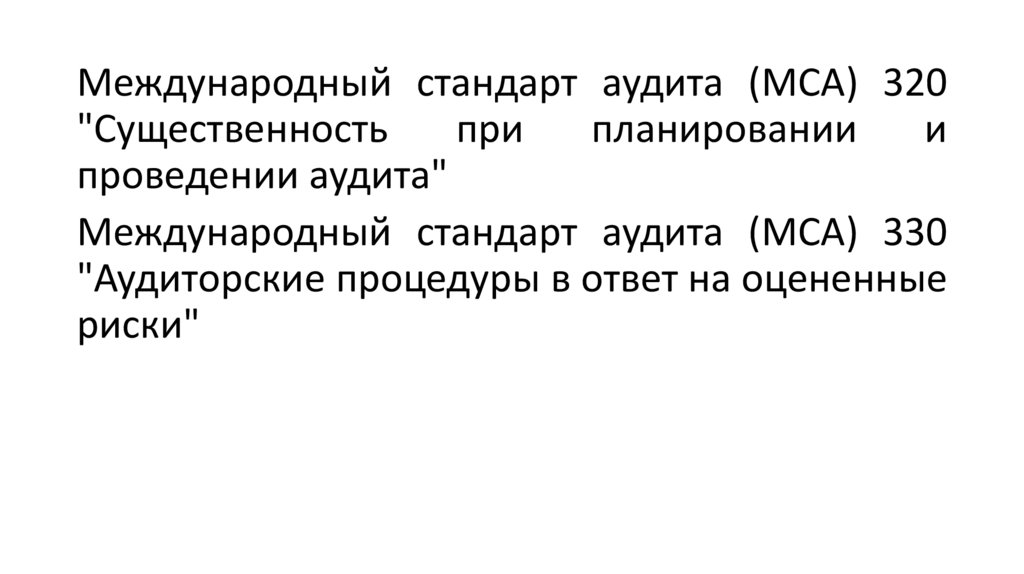

организации аудиторов (далее - реестр аудиторов

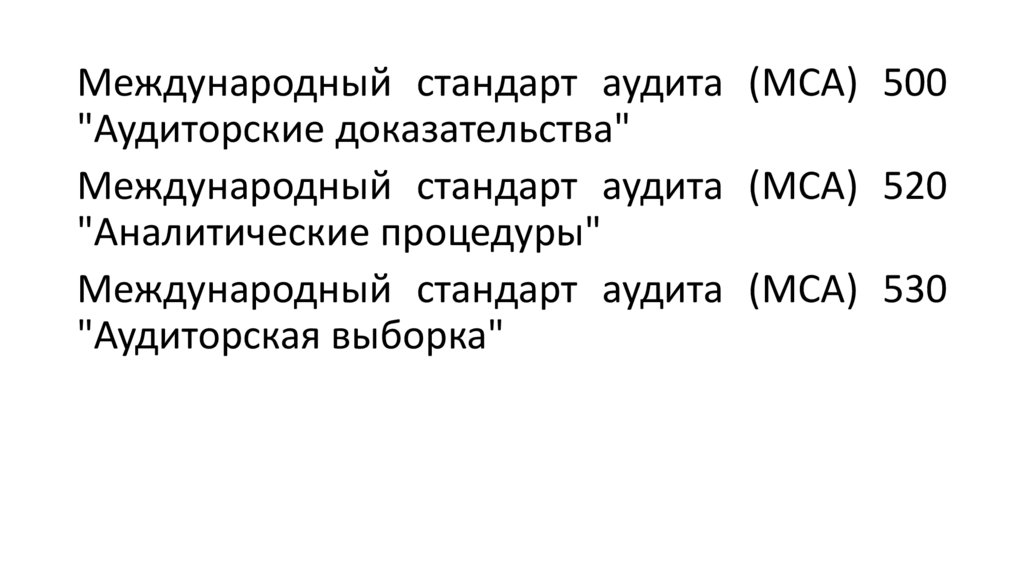

и аудиторских организаций), членом которой такая

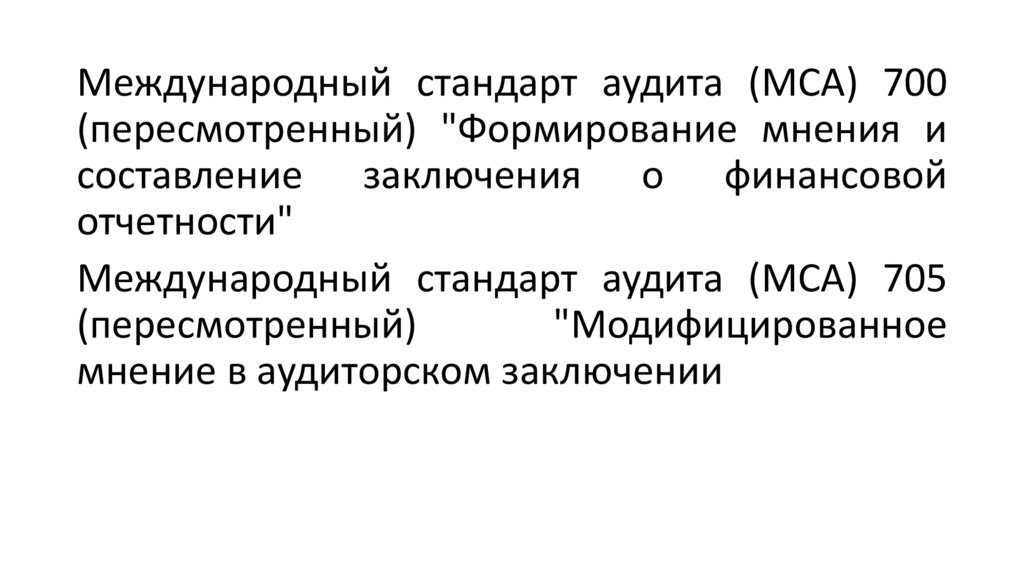

организация является.

11.

+ Коммерческая организация, сведения окоторой не внесены в реестр аудиторов и

аудиторских организаций в течение трех

месяцев с даты внесения записи о ней в

Единый государственный реестр юридических

лиц, не вправе использовать в своем

наименовании слово "аудиторская", а также

производные слова от слова "аудит".

12.

Аудитор - физическое лицо, получившееквалификационный аттестат аудитора и

являющееся

членом

одной

из

саморегулируемых организаций аудиторов.

Физическое лицо признается аудитором с даты

внесения сведений о нем в реестр аудиторов и

аудиторских организаций.

13.

+ Потребность в услугах аудитора возникла в связи собособлением интересов тех, кто непосредственно

занимается управлением предприятия, кто вкладывает

средства в его деятельность. Проведение аудиторской

проверки, даже в тех случаях, когда она является

обязательной имеет важное значение. Собственники, а

так же кредиторы не в состоянии самостоятельно

убедится в том, что все операции предприятия законны

и правильны. Независимое подтверждение

информации о результатах деятельности предприятия

необходимо так же государству и государственным

органам.

Экономическая обусловленность аудита в России

связана с переходом экономики государства на

рыночные отношения.

14.

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 200«ОСНОВНЫЕ ЦЕЛИ НЕЗАВИСИМОГО АУДИТОРА

И ПРОВЕДЕНИЕ АУДИТА В СООТВЕТСТВИИ С

МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ АУДИТА».

15.

Назначение аудита состоит в том, чтобыповысить степень уверенности пользователей

в финансовой отчетности. Это достигается с

помощью формулирования аудитором

соответствующего мнения относительно того,

действительно ли финансовая отчетность

подготовлена во всех существенных аспектах в

соответствии с критериями применимой

концепции подготовки финансовой отчетности.

16.

При применении большинства концепцийподготовки финансовой общего назначения

отчетности это мнение состоит в том,

действительно ли финансовая отчетность

представлена достоверно во всех существенных

аспектах или дает ли она правдивое и достоверное

представление в соответствии с той или иной

концепцией. Возможность формирования

аудитором такого мнения обусловливается

проведением им аудита в соответствии с

Международными стандартами аудита и

применимыми этическими нормами

17.

+ Подлежащая аудиту финансовая отчетностьорганизации - это отчетность, подготовленная

ее руководством под надзором лиц,

отвечающих за корпоративное управление, за

ее составлением. Международные стандарты

аудита не накладывают каких-либо

обязанностей на руководство организации или

на лиц, отвечающих за корпоративное

управление, и не подменяют собой

законодательные и нормативные акты,

которыми эти обязанности устанавливаются.

18.

+ Тем не менее основополагающим допущениемпроведения аудита в соответствии с

Международными стандартами аудита является

признание руководством организации и, если

уместно, лицами, отвечающими за корпоративное

управление, определенных обязанностей, которые

являются наиболее существенными при

осуществлении аудита. Такой аудит финансовой

отчетности организации не освобождает ее

руководство или лиц, отвечающих за

корпоративное управление, от их обязанностей

19.

Международные стандарты аудита требуют отаудитора для обоснования его мнения

получить разумную уверенность в том, что

финансовая отчетность в целом свободна от

существенного искажения как по причине

недобросовестных действий, так и вследствие

ошибки.

20.

Разумная уверенность представляет собойвысокую степень уверенности. Она получается

путем сбора аудитором достаточного

количества надлежащих аудиторских

доказательств для снижения аудиторского

риска (то есть, риска того, что аудитор выразит

ненадлежащее мнение, в то время как

финансовая отчетность существенно искажена)

до приемлемо низкого уровня.

21.

Однако разумная уверенность не являетсяабсолютной уверенностью, потому при

каждом проведении аудита присутствуют

неотъемлемые ограничения, вследствие чего

большинство аудиторских доказательств, на

основании которых аудитор делает выводы и

формулирует соответствующее аудиторское

мнение, носят скорее убедительный, чем

неопровержимый характер

22.

Как при планировании, так и при проведенииаудита, а также при оценке воздействия на

аудит выявленных искажений и воздействия на

финансовую отчетность неисправленных

искажений, если таковые имеются, аудитор

применяет принцип существенности.

23.

Обычно искажения, включая пропуски,считаются существенными, если можно

обоснованно ожидать, что они в отдельности

или в совокупности повлияют на

соответствующие экономические решения

пользователей, принимаемые на основе

финансовой отчетности.

24.

Суждения о существенности выносятся сучетом сопутствующих обстоятельств и зависят

от понимания аудитором потребностей в

финансовой информации конкретных

пользователей финансовой отчетности, а также

от размера или от характера того или иного

искажения или от сочетания обоих этих

факторов. Аудиторское мнение касается

финансовой отчетности в целом, поэтому

аудитор не отвечает за обнаружение

искажений, которые не существенны по

отношению к финансовой отчетности в целом.

25.

В Международных стандартах аудитасодержатся цели, требования, рекомендации

по применению и прочие пояснительные

материалы, которые призваны помочь

аудитору получить разумную уверенность.

26.

При планировании и проведении аудитаМеждународные стандарты аудита требуют от

аудитора применять профессиональное

суждение и придерживаться

профессионального скептицизма, а также:

27.

- выявлять и оценивать риски существенногоискажения как по причине недобросовестных

действий, так и вследствие ошибки,

основываясь на понимании аудируемой

организации и ее окружения, включая систему

внутреннего контроля организации;

28.

- получать достаточное количествонадлежащих аудиторских доказательств,

свидетельствующих о наличии или отсутствии

существенных искажений, при помощи

разработки и внедрения соответствующих

аудиторских процедур в ответ на оцененные

риски;

29.

- формировать мнение об аудируемойфинансовой отчетности, основываясь на

выводах, полученных в результате собранных

аудиторских доказательств.

30.

При проведении аудита финансовой отчетностиосновные цели аудитора состоят в том, чтобы:

a) получить разумную уверенность в том, что

финансовая отчетность в целом свободна от

существенного искажения как по причине

недобросовестных действий, так и вследствие

ошибки, чтобы аудитор оказался в состоянии

выразить соответствующее мнение относительно

того, действительно ли финансовая отчетность

подготовлена во всех существенных аспектах в

соответствии с применимой концепцией

подготовки финансовой отчетности;

31.

б) подготовить заключение о финансовойотчетности и представить его с учетом

требований Международных стандартов

аудита и в соответствии с теми выводами, к

которым пришел аудитор.

32.

+ Во всех случаях, когда добиться разумнойуверенности невозможно, а выражение мнения с

оговоркой в аудиторском заключении в

сложившихся обстоятельствах не является

достаточным для целей информирования

предполагаемых пользователей финансовой

отчетности, Международные стандарты аудита

требуют, чтобы аудитор отказался от выражения

мнения или отказался от дальнейшего выполнения

аудиторского задания, когда отказ от задания

разрешается применимыми законами или

нормативными актами.

33.

Применимая концепция подготовкифинансовой отчетности - концепция

подготовки финансовой отчетности, принятая

руководством, а также, если уместно, лицами,

отвечающими за корпоративное управление,

организации и используемая при подготовке

финансовой отчетности; эта концепция

является приемлемой с точки зрения

характера организации и цели подготовки

финансовой отчетности или ее использование

требуется законами или нормативными актами

34.

+ Термин "концепция достоверногопредставления" используется для обозначения

концепции подготовки финансовой отчетности,

которая предусматривает соответствие

требованиям этой концепции:

35.

а) признает в явной форме или подразумевает,что обеспечение достоверного представления

финансовой отчетности может потребовать от

руководства раскрытия информации в

большем объеме, чем предусмотрено этой

концепцией, или

36.

б) признает в явной форме, что от руководстваможет потребоваться отступление от

требований концепции, чтобы обеспечить

достоверное представление финансовой

отчетности. Ожидается, что такие отступления

могут потребоваться только в исключительно

редких обстоятельствах.

37.

+ Термин "концепция соответствия"используется для обозначения концепции

подготовки финансовой отчетности, которая

предусматривает соответствие требованиям

этой концепции, но не содержит утверждений,

изложенных в вышеназванных пунктах а) и б).

38.

Аудиторские доказательства - информация,используемая аудитором при формировании

выводов, на которых основывается

аудиторское мнение. Аудиторские

доказательства включают как информацию,

содержащуюся в данных бухгалтерского учета,

на которых основывается финансовая

отчетность, так и прочую информацию.

39.

Достаточность аудиторских доказательств количественная оценка аудиторскихдоказательств. Количество необходимых

аудиторских доказательств зависит от оценки

аудитором рисков существенного искажения, а

также качества таких аудиторских

доказательств.

40.

Надлежащий характер аудиторскихдоказательств - качественная оценка

аудиторских доказательств, то есть их

уместности и надежности для подтверждения

выводов, на которых основано аудиторское

мнение.

41.

Аудиторский риск - риск того, что присущественно искаженной финансовой

отчетности аудитор сформулирует ошибочное

аудиторское мнение. Аудиторский риск

представляет собой функцию рисков

существенного искажения и риска

необнаружения.

42.

Риск необнаружения - риск, заключающийся втом, что в результате выполнения аудитором

процедур с целью снижения аудиторского

риска до приемлемо низкого уровня, не будет

обнаружено существующее искажение,

которое может быть существенным в

отдельности или в совокупности с другими

искажениями.

43.

Риск существенного искажения - риск,заключающийся в том, что существенное

искажение было допущено в финансовой

отчетности до начала проведения аудита. Риск

включает два компонента, которые на уровне

предпосылок составления финансовой

отчетности описываются следующим образом:

44.

а) неотъемлемый риск - установленная еще дорассмотрения каких-либо соответствующих

средств контроля подверженность

предпосылки в отношении представления и

раскрытия сведений об остатках по счетам,

видах операций или раскрытия информации

искажению, которое может быть

существенным в отдельности или в

совокупности с другими искажениями;

45.

б) риск средств контроля - риск,заключающийся в том, что искажение, которое

может содержаться в предпосылке в

отношении остатков по счетам, видов

операций или раскрытия информации и может

оказаться существенным по отдельности или в

совокупности с другими искажениями, не

будет своевременно предотвращено или

выявлено и исправлено при помощи

соответствующих средств контроля

организации.

46.

Финансовая информация прошедшихпериодов - представленная в виде финансовых

показателей информация относительно

конкретной организации, полученная главным

образом из ее системы бухгалтерского учета,

об экономических событиях, имевших место в

течение прошедших периодов, либо об

экономических условиях или обстоятельствах в

определенные моменты в прошлом.

47.

Искажение - расхождение между включеннойв отчетность суммой, классификацией,

представлением или раскрытием информации

в финансовой отчетности и суммой,

классификацией, представлением или

раскрытием информации, которые требуются в

соответствии с применимой концепцией

подготовки финансовой отчетности.

Искажения могут быть следствием

недобросовестных действий или ошибок.

48.

+ Если аудитор выражает мнение о том, отражаетли финансовая отчетность достоверно во всех

существенных аспектах состояние дел в

организации, или о том, дает ли она правдивое и

достоверное представление о нем, к искажениям

также будут относиться те неотраженные

корректировки сумм, классификаций,

представления или раскрытия информации,

которые, согласно суждению аудитора,

необходимы для того, чтобы финансовая

отчетность была представлена достоверно во всех

существенных аспектах или давала правдивое и

достоверное представление.

49.

Основополагающее допущение, относящееся кобязанностям руководства и, если уместно, лиц,

отвечающих за корпоративное управление, исходя

из которого проводится аудит, - допущение о том,

что руководство и, если уместно, лица,

отвечающие за корпоративное управление, как

осознают, так и подтверждают, что на них

возложены следующие обязанности, которые

имеют принципиальное значение для проведения

аудита в соответствии с Международными

стандартами аудита, то есть они несут

ответственность:

50.

1) за подготовку финансовой отчетности всоответствии с применимой концепцией

подготовки финансовой отчетности, включая,

если уместно, ее достоверное представление;

51.

2) функционирование системы внутреннегоконтроля, которое руководство и, если

уместно, лица, отвечающие за корпоративное

управление, считают необходимым для

подготовки финансовой отчетности, не

содержащей существенных искажений

вследствие недобросовестных действий или

ошибок;

52.

3) предоставление аудитору:a) доступа ко всей информации, известной

руководству и, если уместно, лицам,

отвечающим за корпоративное управление, и

которая значима для подготовки финансовой

отчетности, например, данных бухгалтерского

учета, документации и информации о прочих

вопросах;

53.

б) дополнительной информации, которуюаудитор может запросить у руководства и, если

уместно, лиц, отвечающих за корпоративное

управление, для целей проведения аудита;

в) неограниченной возможности

взаимодействия с лицами внутри организации,

у которых аудитор считает необходимым

получить аудиторские доказательства.

54.

Профессиональное суждение - применениесоответствующих знаний, опыта и навыков в

контексте стандартов аудита, бухгалтерского

учета и этических стандартов, при принятии

обоснованных решений о надлежащих планах

действий в обстоятельствах конкретного

аудиторского задания.

55.

Профессиональный скептицизм - установка,предполагающая, что аудитор ставит под

сомнение информацию, проявляет

бдительность в отношении условий, которые

могут указывать на возможное искажение в

результате недобросовестных действий или

ошибок, а также предусматривающая

критическую оценку доказательств.

56.

Разумная уверенность в контекстепроведения аудита финансовой отчетности

высокая - степень уверенности, но не

абсолютная уверенность.

57.

+ Лица, отвечающие за корпоративное управление, лицо (лица) или организация (организации),(например, доверительный управляющий), которые

несут ответственность за надзор за стратегическим

направлением деятельности организации и имеют

обязанности, связанные с обеспечением подотчетности

организации. К таким обязанностям относится надзор

за составлением финансовой отчетности. В некоторых

организациях в ряде юрисдикций в состав лиц,

отвечающих за корпоративное управление, могут

входить представители руководства, например,

исполнительные директора, являющиеся членами

управляющего совета организации частного или

государственного сектора, или руководительсобственник.

58.

Основные требования:• Этические требования, относящиеся к аудиту

финансовой отчетности. Аудитор должен

соблюдать

соответствующие

этические

требования,

включая

требования

по

обеспечению независимости, относящиеся к

проведению аудита финансовой отчетности.

59.

• Профессиональный скептицизм. Аудитордолжен планировать и проводить аудит с

профессиональным скептицизмом, отдавая

себе отчет в том, что могут существовать

такие обстоятельства, при которых

финансовая отчетность окажется существенно

искажена.

60.

• Профессиональное суждение. Припланировании и проведении аудита

финансовой отчетности аудитор должен

применять профессиональное суждение.

61.

• Достаточное количество надлежащихаудиторских доказательств и аудиторский

риск. Чтобы получить разумную уверенность,

аудитор должен получить достаточное

количество надлежащих аудиторских

доказательств, снижающих аудиторский риск

до приемлемо низкого уровня и, таким

образом, позволяющих ему сделать разумные

выводы для обоснования мнения аудитора.

62.

• Проведение аудита в соответствии сМеждународными стандартами аудита.

- Соблюдение Международных стандартов

аудита, имеющих отношение к конкретному

аудиторскому заданию. Аудитор должен

соблюдать все Международные стандарты аудита,

являющиеся значимыми для конкретного

аудиторского задания. Тот или иной МСА является

значимым для конкретного аудиторского задания,

если этот стандарт уже действует, и имеются те

обстоятельства, которые рассматриваются в этом

стандарте.

63.

Чтобы понимать цели того или иного стандартаи надлежащим образом применять его

требования, аудитор должен понимать тексте

этого стандарта в целом, в том числе

руководство по его применению и прочие

пояснительные материалы .

64.

Если аудитор не выполнил все требованиянастоящего стандарта и всех остальных МСА,

являющихся значимыми для конкретного

аудита, он не может заявлять о соблюдении

Международных стандартов аудита в своем

аудиторском заключении.

65.

- Цели, заявленные в каждом МСА. Дляполного достижения всех целей аудитора ему

следует при планировании и проведении

аудита использовать все цели, заявленные в

конкретных значимых МСА, с учетом взаимных

связей между отдельными стандартами с тем,

чтобы:

66.

a) определять наличие необходимостипроведения дополнительных аудиторских

процедур, помимо предусмотренных в МСА,

для достижения всех целей, заявленных в

Международных стандартах аудита;

б) оценивать собранные надлежащие

аудиторские доказательства на предмет

достаточности.

67.

- Соблюдение значимых требований. Аудитордолжен соблюдать каждое отдельное

требование конкретного стандарта, за

исключением случаев, когда в обстоятельствах

конкретного аудита:

a) весь этот стандарт не является значимым;

б) конкретное требование не является

значимым, поскольку оно является условным,

а соответствующее условие отсутствует

68.

В исключительных обстоятельствах аудитор можетсчесть необходимым отступить от выполнения того

или иного значимого требования конкретного

стандарта. В таких обстоятельствах для

достижения цели этого требования аудитор

должен выполнить альтернативные аудиторские

процедуры. Необходимость отступления

аудитором от выполнения того или иного

значимого требования может возникать лишь в

случае, когда это требование состоит в

выполнении некой процедуры, а в обстоятельствах

конкретного задания для достижения цели этого

требования данная процедура неэффективна.

69.

Цель не достигается.Если аудитор не может достичь той или иной цели,

предусмотренной в соответствующем стандарте,

он должен оценить, не является ли это

препятствием для достижения им основных целей

аудитора, что, в свою очередь, требует от него в

соответствии с Международными стандартами

аудита модифицировать аудиторское мнение или

отказаться от дальнейшего выполнения аудита

(если возможность отказа предусмотрена

применимыми законами или нормативными

актами). Ситуация, когда цель не достигается,

является достаточно серьезной и требует

документирования в соответствии с МСА 230.

70.

71. Обязательный аудит

72.

Обязательный аудит проводится в случаях:1) если организация имеет организационноправовую форму акционерного общества;

2) если ценные бумаги организации допущены

к организованным торгам;

73.

3) если организация является кредитнойорганизацией,

бюро

кредитных

историй,

организацией, являющейся профессиональным

участником рынка ценных бумаг, страховой

организацией,

клиринговой

организацией,

обществом

взаимного

страхования,

организатором торговли, негосударственным

пенсионным или иным фондом, акционерным

инвестиционным

фондом,

управляющей

компанией акционерного инвестиционного фонда,

паевого

инвестиционного

фонда

или

негосударственного пенсионного фонда (за

исключением государственных внебюджетных

фондов);

74.

4) если объем выручки от продажи продукции(продажи товаров, выполнения работ, оказания

услуг) организации (за исключением органов

государственной власти, органов местного

самоуправления,

государственных

и

муниципальных учреждений, государственных и

муниципальных

унитарных

предприятий,

сельскохозяйственных кооперативов, союзов этих

кооперативов) за предшествовавший отчетному

год превышает 400 миллионов рублей или сумма

активов бухгалтерского баланса по состоянию на

конец предшествовавшего отчетному года

превышает 60 миллионов рублей;

75.

5) если организация (за исключением органагосударственной власти, органа местного

самоуправления,

государственного

внебюджетного

фонда,

а

также

государственного

и

муниципального

учреждения) представляет и (или) раскрывает

годовую

сводную

(консолидированную)

бухгалтерскую (финансовую) отчетность;

6)

в

иных

случаях,

установленных

федеральными законами.

76.

Обязательный аудит проводится ежегодно.77.

Обязательный аудит бухгалтерской (финансовой)отчетности организаций, ценные бумаги которых

допущены к организованным торгам, иных

кредитных

и

страховых

организаций,

негосударственных

пенсионных

фондов,

организаций, в уставных (складочных) капиталах

которых доля государственной собственности

составляет

не

менее

25

процентов,

государственных корпораций, государственных

компаний, публично-правовых компаний, а также

бухгалтерской

(финансовой)

отчетности,

включаемой в проспект ценных бумаг, и

консолидированной

финансовой

отчетности

проводится только аудиторскими организациями.

78.

Договорна

проведение

обязательного

аудита

бухгалтерской (финансовой) отчетности организации, в

уставном

(складочном)

капитале

которой

доля

государственной собственности составляет не менее 25

процентов, а также на проведение аудита бухгалтерской

(финансовой) отчетности государственной корпорации,

государственной компании, публично-правовой компании,

государственного

унитарного

предприятия

или

муниципального унитарного предприятия заключается по

результатам проведения не реже чем один раз в пять лет

открытого

конкурса

в

порядке,

установленном

законодательством Российской Федерации о контрактной

системе в сфере закупок, товаров, работ, услуг для

обеспечения государственных и муниципальных нужд, при

этом установление требования к обеспечению заявок на

участие в конкурсе и (или) к обеспечению исполнения

контракта не является обязательным.

79.

В открытом конкурсе на заключение контрактана

проведение

аудита

бухгалтерской

(финансовой) отчетности организации, объем

выручки от продажи продукции (продажи

товаров, выполнения работ, оказания услуг)

которой за предшествующий отчетному год не

превышает

1

миллиарда

рублей,

обязательным является участие аудиторских

организаций, являющихся субъектами малого

и среднего предпринимательства.

80.

Сведения о результатах обязательного аудита подлежат внесению вЕдиный федеральный реестр сведений о фактах деятельности

юридических лиц заказчиком аудита с указанием в сообщении

аудируемого лица, идентифицирующих аудируемое лицо данных

(идентификационный номер налогоплательщика, основной

государственный регистрационный номер для юридических лиц,

страховой номер индивидуального лицевого счета при их

наличии), наименования (фамилии, имени, отчества) аудитора,

идентифицирующих аудитора данных (идентификационный номер

налогоплательщика, основной государственный регистрационный

номер для юридических лиц, страховой номер индивидуального

лицевого счета при их наличии), перечня бухгалтерской

(финансовой) отчетности, в отношении которой проводился аудит,

периода, за который она составлена, даты заключения, мнения

аудиторской

организации, индивидуального

аудитора о

достоверности

бухгалтерской

(финансовой)

отчетности

аудируемого лица с указанием обстоятельств, которые оказывают

или могут оказать существенное влияние на достоверность такой

отчетности, за исключением случаев, если подлежащие раскрытию

сведения составляют государственную тайну или коммерческую

тайну.

81. Независимость аудита

82.

Аудит не может осуществляться:1)

аудиторскими

организациями,

руководители и иные должностные лица

которых являются учредителями (участниками)

аудируемого лица, его руководителем,

главным бухгалтером или иным должностным

лицом, на которое возложено ведение

бухгалтерского учета, в том числе составление

бухгалтерской (финансовой) отчетности;

83.

2)аудиторскими

организациями,

руководители и иные должностные лица

которых являются близкими родственниками

(родители, братья, сестры, дети), а также

супругами, родителями и детьми супругов

учредителей (участников) аудируемого лица,

его руководителя, главного бухгалтера или

иного должностного лица, на которое

возложено ведение бухгалтерского учета, в

том

числе

составление

бухгалтерской

(финансовой) отчетности;

84.

3) аудиторскими организациями в отношенииаудируемых лиц, являющихся их учредителями

(участниками), в отношении аудируемых лиц,

для которых эти аудиторские организации

являются учредителями (участниками), в

отношении дочерних обществ, филиалов и

представительств указанных аудируемых лиц,

а также в отношении организаций, имеющих

общих с этой аудиторской организацией

учредителей (участников);

85.

4)аудиторскими

организациями,

индивидуальными

аудиторами,

оказывавшими

в

течение

трех

лет,

непосредственно

предшествовавших

проведению аудита, услуги по восстановлению

и ведению бухгалтерского учета, а также по

составлению бухгалтерской (финансовой)

отчетности физическим и юридическим лицам,

в отношении этих лиц;

86.

5) аудиторами, являющимися учредителями(участниками)

аудируемого

лица,

его

руководителем, главным бухгалтером или

иным должностным лицом, на которое

возложено ведение бухгалтерского учета, в

том

числе

составление

бухгалтерской

(финансовой) отчетности;

87.

6) аудиторами, являющимися учредителям(участникам)

аудируемого

лица,

его

руководителям, главному бухгалтеру или

иному должностному лицу, на которое

возложено ведение бухгалтерского учета, в

том

числе

составление

бухгалтерской

(финансовой)

отчетности,

близкими

родственниками (родители, братья, сестры,

дети), а также супругами, родителями и

детьми супругов;

88.

7) аудиторскими организациями в отношенииаудируемых лиц, являющихся страховыми

организациями, с которыми заключены

договоры страхования ответственности этих

аудиторских организаций;

89.

8) аудиторскими организациями, индивидуальнымиаудиторами в отношении бухгалтерской (финансовой)

отчетности аудируемых лиц, являющихся кредитными

организациями, с которыми ими заключены кредитные

договоры или договоры поручительства, либо

которыми им выдана банковская гарантия, либо с

которыми такие договоры заключены руководителями

этих аудиторских организаций, либо с которыми такие

договоры заключены на условиях, существенно

отличающихся от условий совершения аналогичных

сделок,

лицами,

являющимися

близкими

родственниками (родители, братья, сестры, дети), а

также супругами, родителями и детьми супругов

руководителей

этих

аудиторских

организаций,

индивидуальных аудиторов, либо если указанные лица

являются

выгодоприобретателями

по

таким

договорам;

90.

9)работниками

аудиторских

организаций,

являющимися участниками аудиторских групп,

аудируемыми

лицами

которых

являются

кредитные организации, с которыми ими

заключены кредитные договоры или договоры

поручительства

на

условиях,

существенно

отличающихся

от

условий

совершения

аналогичных сделок, либо получившими от этих

кредитных организаций банковские гарантии,

либо с которыми такие договоры заключены

лицами, являющимися близкими родственниками

(родители, братья, сестры, дети), а также

супругами, родителями и детьми супругов

аудиторов, либо если указанные лица являются

выгодоприобретателями по таким договорам.

91.

Порядок выплаты и размер денежноговознаграждения аудиторским организациям,

индивидуальным аудиторам за проведение

аудита (в том числе обязательного) и оказание

сопутствующих ему услуг определяются

договорами оказания аудиторских услуг и не

могут быть поставлены в зависимость от

выполнения каких бы то ни было требований

аудируемых лиц о содержании выводов,

которые могут быть сделаны в результате

аудита.

92.

Каждаясаморегулируемая

организация

аудиторов принимает одобренные советом по

аудиторской

деятельности

правила

независимости аудиторов и аудиторских

организаций. Саморегулируемая организация

аудиторов вправе включить в принимаемые

ею правила независимости аудиторов и

аудиторских организаций дополнительные

требования.

93.

Аудиторские организации, индивидуальные аудиторыне вправе осуществлять действия, влекущие

возникновение конфликта интересов или создающие

угрозу возникновения такого конфликта. Под

конфликтом интересов понимается ситуация, при

которой заинтересованность аудиторской организации,

индивидуального аудитора может повлиять на мнение

такой аудиторской организации, индивидуального

аудитора о достоверности бухгалтерской (финансовой)

отчетности аудируемого лица. Случаи возникновения у

аудиторской организации, индивидуального аудитора

заинтересованности, которая приводит или может

привести к конфликту интересов, а также меры по

предотвращению или урегулированию конфликта

интересов

устанавливаются

кодексом

профессиональной этики аудиторов.

94. Нормативное регулирование аудита

95.

96.

ФЕДЕРАЛЬНЫЙ ЗАКОНОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

От 30 декабря 2008 года

N 307-ФЗ

97.

С 2017 года для проведения аудита бухгалтерской(финансовой) отчетности, составленной за любые

отчетные периоды, применяются международные

стандарты аудита (МСА), введенные Приказами

Минфина России от 24.10.2016 N 192н, от

09.11.2016 N 207н, при этом, если договор на

проведение аудита бухгалтерской (финансовой)

отчетности организации был заключен до

01.01.2017 года, аудит может проводиться в

соответствии со стандартами, действовавшими до

вступления в силу данных МСА

98.

Основные Международные стандарты аудита:Международный стандарт аудита (МСА) 200

"Основные цели независимого аудитора и

проведение аудита в соответствии с

международными стандартами аудита"

99.

Международный стандарт аудита (МСА) 230"Аудиторская документация"

Международный стандарт аудита (МСА) 300

"Планирование

аудита

финансовой

отчетности"

Международный стандарт аудита (МСА) 315

(пересмотренный) "Выявление и оценка

рисков существенного искажения посредством

изучения организации и ее окружения"

100.

Международный стандарт аудита (МСА) 320"Существенность

при

планировании

и

проведении аудита"

Международный стандарт аудита (МСА) 330

"Аудиторские процедуры в ответ на оцененные

риски"

101.

Международный стандарт аудита (МСА) 500"Аудиторские доказательства"

Международный стандарт аудита (МСА) 520

"Аналитические процедуры"

Международный стандарт аудита (МСА) 530

"Аудиторская выборка"

102.

Международный стандарт аудита (МСА) 700(пересмотренный) "Формирование мнения и

составление заключения о финансовой

отчетности"

Международный стандарт аудита (МСА) 705

(пересмотренный)

"Модифицированное

мнение в аудиторском заключении

103. Права и обязанности субъектов рынка аудиторской деятельности

104.

Праваи

обязанности

аудиторской

организации, индивидуального аудитора

105.

При оказании аудиторских услуг аудиторскаяорганизация, индивидуальный аудитор вправе:

1) самостоятельно определять формы и методы

оказания аудиторских услуг на основе стандартов

аудиторской

деятельности,

а

также

количественный

и

персональный

состав

аудиторской группы, оказывающей аудиторские

услуги;

2) исследовать в полном объеме документацию,

связанную

с

финансово-хозяйственной

деятельностью аудируемого лица, а также

проверять

фактическое

наличие

любого

имущества, отраженного в этой документации;

106.

3) получать у должностных лиц аудируемого лицаразъяснения и подтверждения в устной и письменной

форме по возникшим в ходе оказания аудиторских услуг

вопросам;

4) отказаться от проведения аудита или от выражения

своего мнения о достоверности бухгалтерской

(финансовой) отчетности в аудиторском заключении в

случаях:

а) непредоставления аудируемым лицом всей

необходимой документации;

б) выявления в ходе аудита обстоятельств, оказывающих

либо способных оказать существенное влияние на

мнение аудиторской организации, индивидуального

аудитора о достоверности бухгалтерской (финансовой)

отчетности аудируемого лица;

107.

4.1) страховать ответственность за нарушениедоговора оказания аудиторских услуг и (или)

ответственность

за

причинение

вреда

имуществу

других

лиц

в

результате

осуществления аудиторской деятельности;

5) осуществлять иные права, вытекающие из

договора оказания аудиторских услуг.

108.

При оказании аудиторских услуг аудиторскаяорганизация, индивидуальный аудитор обязаны:

1) предоставлять по требованию аудируемого

лица обоснования замечаний и выводов

аудиторской

организации,

индивидуального

аудитора, а также информацию о своем членстве в

саморегулируемой организации аудиторов;

2) передавать в срок, установленный договором

оказания

аудиторских

услуг,

аудиторское

заключение

аудируемому

лицу,

лицу,

заключившему договор оказания аудиторских

услуг;

109.

2.1) составлять документы на русском языке;3) обеспечивать хранение документов (копий

документов), полученных и (или) составленных в ходе

оказания аудиторских услуг, в течение не менее пяти

лет после года, в котором они были получены и (или)

составлены, на территории Российской Федерации, в

том числе размещать базы данных информации, в

которых осуществляются сбор, запись, систематизация,

накопление, хранение, уточнение (обновление,

изменение), извлечение сведений и документов (копий

документов), полученных и (или) составленных в ходе

оказания аудиторских услуг, на территории Российской

Федерации;

110.

3.1) информировать, за исключением случая, указанного впункте 3.2 настоящей части, учредителей (участников)

аудируемого лица или их представителей либо его

руководителя о ставших известными аудиторской

организации,

индивидуальному

аудитору

случаях

коррупционных правонарушений аудируемого лица, в том

числе случаях подкупа иностранных должностных лиц,

случаях иных нарушений законодательства Российской

Федерации, либо признаках таких случаев, либо риске

возникновения таких случаев. В случае, если учредители

(участники) аудируемого лица или их представители либо

его руководитель не принимают надлежащих мер по

рассмотрению

указанной

информации

аудиторской

организации, индивидуального аудитора, последние

обязаны проинформировать об этом соответствующие

уполномоченные государственные органы;

111.

3.2) уведомлять о возникновении любых основанийполагать, что сделки или финансовые операции аудируемого

лица могли или могут быть осуществлены в целях

легализации (отмывания) доходов, полученных преступным

путем, или финансирования терроризма, федеральный

орган исполнительной власти, осуществляющий функции по

выработке государственной политики и нормативноправовому регулированию в сфере противодействия

легализации (отмыванию) доходов, полученных преступным

путем, и финансированию терроризма, в порядке,

установленном Федеральным законом от 7 августа 2001 года

N 115-ФЗ "О противодействии легализации (отмыванию)

доходов, полученных преступным путем, и финансированию

терроризма";

112.

4) исполнять иные обязанности, вытекающие издоговора оказания аудиторских услуг.

При оказании прочих связанных с аудиторской

деятельностью услуг аудиторская организация,

индивидуальный аудитор обязаны обеспечивать

хранение документов (копий документов),

полученных и (или) составленных аудиторской

организацией и ее работниками, индивидуальным

аудитором

и

работниками,

с

которыми

индивидуальным аудитором заключены трудовые

договоры, не менее трех лет после отчетного года.

113. Права и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

114.

При оказании аудиторских услуг аудируемое лицо,лицо, заключившее договор оказания аудиторских

услуг, вправе:

1) требовать и получать от аудиторской

организации,

индивидуального

аудитора

обоснования замечаний и выводов аудиторской

организации, индивидуального аудитора, а также

информацию

о

членстве

аудиторской

организации, индивидуального аудитора в

саморегулируемой организации аудиторов;

115.

2) получать от аудиторской организации,индивидуального

аудитора

аудиторское

заключение в срок, установленный договором

оказания аудиторских услуг;

3) осуществлять иные права, вытекающие из

договора оказания аудиторских услуг.

116.

При оказании аудиторских услуг аудируемоелицо, лицо, заключившее договор оказания

аудиторских услуг, обязано:

117.

1)содействовать

аудиторской

организации,

индивидуальному аудитору в своевременном и

полном проведении аудита и оказании сопутствующих

аудиту услуг, создавать для этого соответствующие

условия, предоставлять необходимую информацию и

документацию (за исключением случаев, в которых

Правительством Российской Федерации установлены

ограничения на предоставление информации и

документации), давать по устному или письменному

запросу аудиторской организации, индивидуального

аудитора

исчерпывающие

разъяснения

и

подтверждения в устной и письменной форме, а также

запрашивать необходимые для оказания аудиторских

услуг сведения у третьих лиц;

118.

2) не предпринимать каких бы то ни было действий,направленных на сужение круга вопросов, подлежащих

выяснению при проведении аудита и оказании

сопутствующих аудиту услуг, а также на сокрытие

(ограничение доступа) информации и документации,

запрашиваемых

аудиторской

организацией,

индивидуальным аудитором (за исключением случаев, в

которых

Правительством

Российской

Федерации

установлены ограничения на предоставление информации и

документации). Наличие в запрашиваемых аудиторской

организацией, индивидуальным аудитором для проведения

аудита и оказания сопутствующих аудиту услуг информации

и документации сведений, содержащих коммерческую

тайну, не может являться основанием для отказа в их

предоставлении;

119.

3) своевременно оплачивать услуги аудиторскойорганизации, индивидуального аудитора в

соответствии с договором оказания аудиторских

услуг, в том числе в случае, когда аудиторское

заключение

не

согласуется

с

позицией

аудируемого лица, лица, заключившего договор

оказания аудиторских услуг;

4) исполнять требования стандартов аудиторской

деятельности и иные обязанности, вытекающие из

договора оказания аудиторских услуг.

120.

Учредители (участники) аудируемого лица или ихпредставители либо его руководитель обязаны рассмотреть

информацию аудиторской организации, индивидуального

аудитора о ставших известными аудиторской организации,

индивидуальному аудитору при оказании аудиторских услуг

случаях коррупционных правонарушений аудируемого лица,

в том числе случаях подкупа иностранных должностных лиц,

случаях иных нарушений законодательства Российской

Федерации, либо признаках таких случаев, либо риске

возникновения таких случаев и в письменной форме

проинформировать

о

результатах

рассмотрения

аудиторскую организацию, индивидуального аудитора не

позднее 90 календарных дней со дня, следующего за днем

получения указанной информации.