.")

mathematics

mathematicsSimilar presentations:

Центральные проблемы эконометрики

1.

Дисциплина: ЭконометрикаПреподаватель: Кучерова Светлана Викторовна,

доцент кафедры математики и моделирования (ауд.1602)

Литература:

Елисеева И.И. Эконометрика: учебник. - М.: Финансы и статистика, 2002.

Елисеева И.И. С.В. Курышева, Н.М. Гордеенко и др. Практикум по

эконометрике: учеб. пособие. - М.: Финансы и статистика, 2001.

Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИДАНА, 2002.

Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный

курс: учебник. – М.: Дело, 2000.

1

2.

• Опр. эконометрика — это наука,которая дает количественное

выражение взаимосвязей

экономических явлений и

процессов.

2

3.

Центральные проблемыэконометрики

построение эконометрической модели

определение возможностей ее использования

для описания, анализа и прогнозирования

реальных экономических процессов.

3

4.

• Эконометрическое исследование включает решениеследующих проблем:

• качественный анализ связей экономических переменных —

выделение зависимых (у) и независимых переменных (х);

• подбор данных;

• спецификация формы связи между у и х,

• оценка параметров модели;

• введение фиктивных переменных;

• выявление тренда, циклической и случайной компонент; и

др.

4

5. этапы эконометрического исследования:

обработкарезультатов

оценка

параметров

спецификация модели

получение данных,

анализ их качества

постановка проблемы

5

6.

проблема точности связана с:• определением понятия экономической

величины;

• разработкой правил и методов измерений

• выявлением условий сравнимости

экономических величин (показателей);

• разработкой принципов конструирования

измерителей и измерений;

• основанием выбора типа шкал при

конструировании измерителя;

6

7.

• Регрессия в эконометрическихисследованиях.

7

8. Простая регрессия представляет собой регрессию между двумя переменными — у и х, т. е. модель вида:

y fˆ ( x),где:

у – зависимая переменная (результативный признак);

х – независимая, или объясняющая, переменная

(признак-фактор).

8

9.

Множественная регрессия представляетсобой регрессию результативного признака с

двумя и большим числом факторов, т. е.

модель вида:

y f ( x1, x2 ,...xk )

9

10. ПРИМЕР.

Так, если зависимость спроса у от цены х характеризуется,например, уравнением:

yˆ x 5000 2 x

10

11. В парной регрессии выбор вида математической функции

yˆ x f ( x)может быть осуществлен тремя методами:

• графическим;

• аналитическим, т. е. исходя из теории изучаемой

взаимосвязи;

• экспериментальным.

11

12.

регрессиялинейная

нелинейная

нелинейная по

объясняющим

переменным

нелинейная по

оцениваемым

параметрам

12

13. Основные типы кривых, используемые при количественной оценке связей между двумя переменными

a ) y x a b x;линейная

y

регрессия

0

a

х

y

б ) yx a b x c x2

полином второй степени

0

б

х

13

14.

yв ) y x a b / x;

равносторонняя гипербола

0

в

х

y

г ) y x a b x c x 2 d x3

полином третьей степени

0

г

х

14

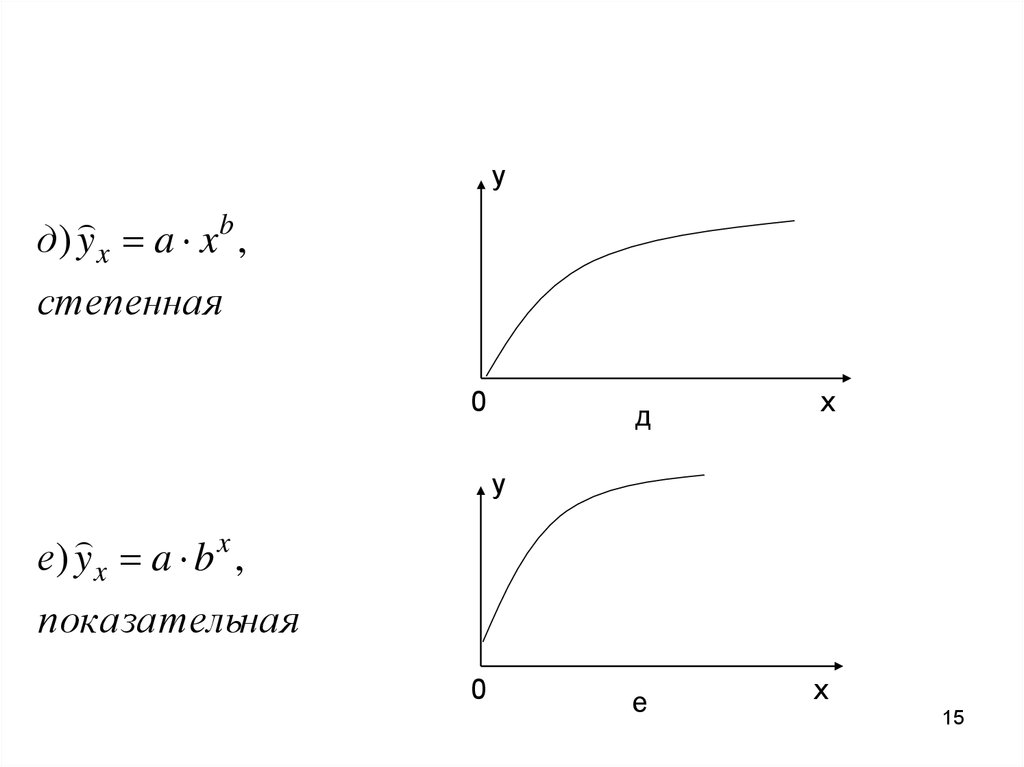

15.

yд) y x a x b ,

степенная

0

д

х

е

х

y

x

е) y x a b ,

показательная

0

15

16. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

МНК позволяет получить такие оценки параметров а и b,при которых сумма квадратов отклонений фактических

значений результативного признака (уi ) от расчетных yˆ x

(теоретических) минимальна:

y yˆ

2

i

xi

min

i

16

17.

• Геометрический смысл МНК: из всего множества линийлиния регрессии на графике выбирается так, чтобы сумма

квадратов расстояний по вертикали между точками и этой

линией была бы минимальной

у

0

х

17

18.

Обозначим i yi y xi ,n

S i min

2

i 1

S

i

yi y xi

y a b x

2

2

i

18

19.

nn

dS

da 2 yi 2 n a 2 b xi 0;

i 1

i 1

(1)

n

n

n

dS

2 y x 2 a x 2 b x 2 0.

i i

i

i

i 1

i 1

i 1

db

19

20. для оценки параметров а и b получим следующую систему нормальных уравнений

n a b xi yii 1

i 1

n

n

n

a x b x 2 x y

i

i

i

i

i 1

i 1

i 1

n

n

20

21.

Формулы расчета параметров a и b:a y b x

b

yx y x

x x

2

2

b - коэффициент регрессии. Его величина показывает

среднее изменение результата с изменением фактора на одну

единицу.

x2 x 2 x 2

21

22.

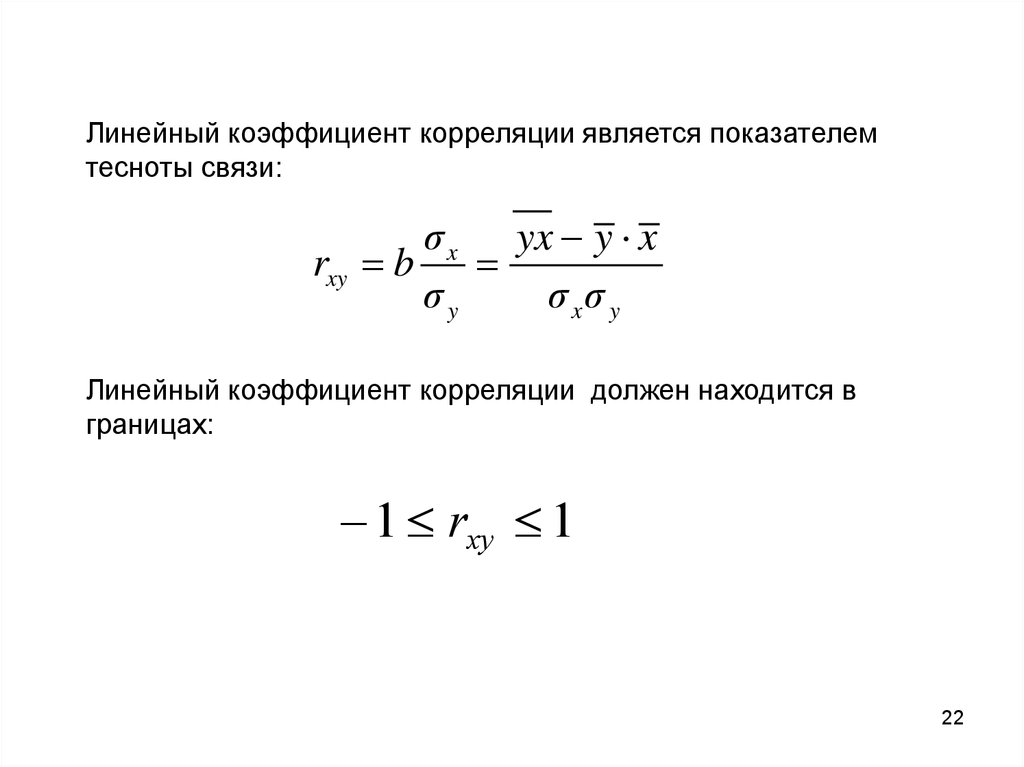

Линейный коэффициент корреляции является показателемтесноты связи:

σ x yx y x

rxy b

σy

σ xσ y

Линейный коэффициент корреляции должен находится в

границах:

1 rxy 1

22

23.

Для характеристики силы связи можно использовать шкалу Чеддока.Показатель

тесноты

0,1 – 0,3

0,3 – 0,5

0,5 – 0,7

0,7 – 0,9

0,9 – 0,99

связи

Характерист

ика

Весьма

Слабая

Умеренная

Заметная

Высокая

высокая

силы связи

23

24.

2yx

• Коэффициент детерминации

r

характеризует долю дисперсии результативного

признака :

• Величина 1- r 2 характеризует долю дисперсии

у, вызванную влиянием остальных не учтенных

в модели факторов.

24

25.

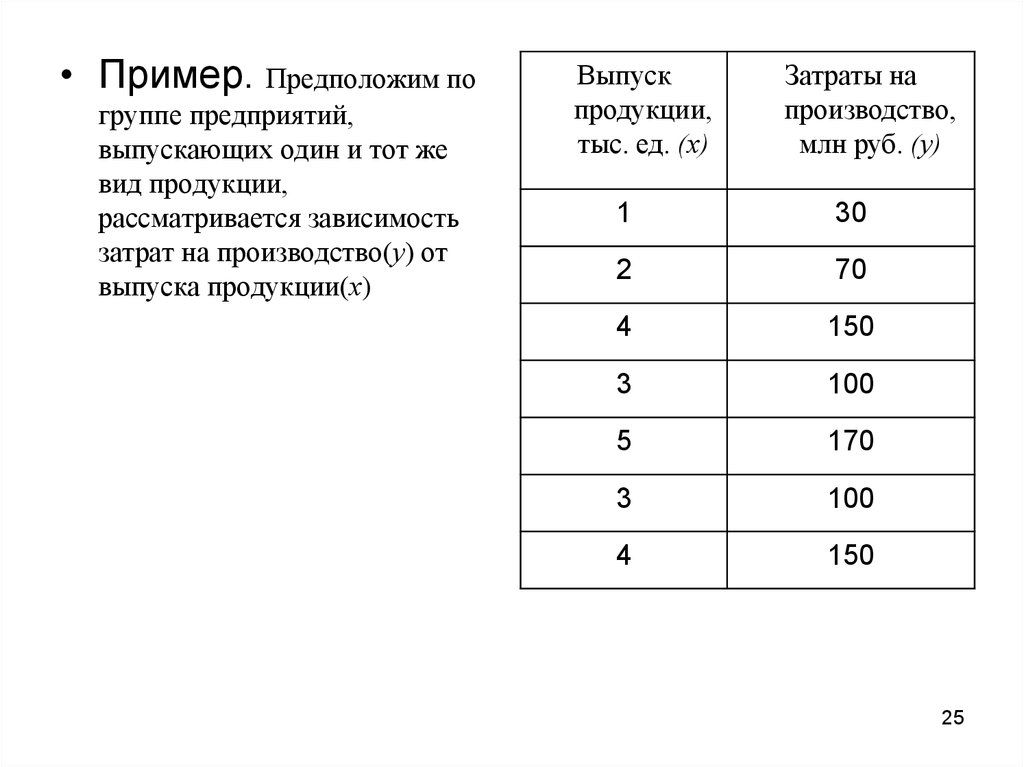

• Пример. Предположим погруппе предприятий,

выпускающих один и тот же

вид продукции,

рассматривается зависимость

затрат на производство(у) от

выпуска продукции(х)

Выпуск

продукции,

тыс. ед. (х)

Затраты на

производство,

млн руб. (у)

1

30

2

70

4

150

3

100

5

170

3

100

4

150

25

26.

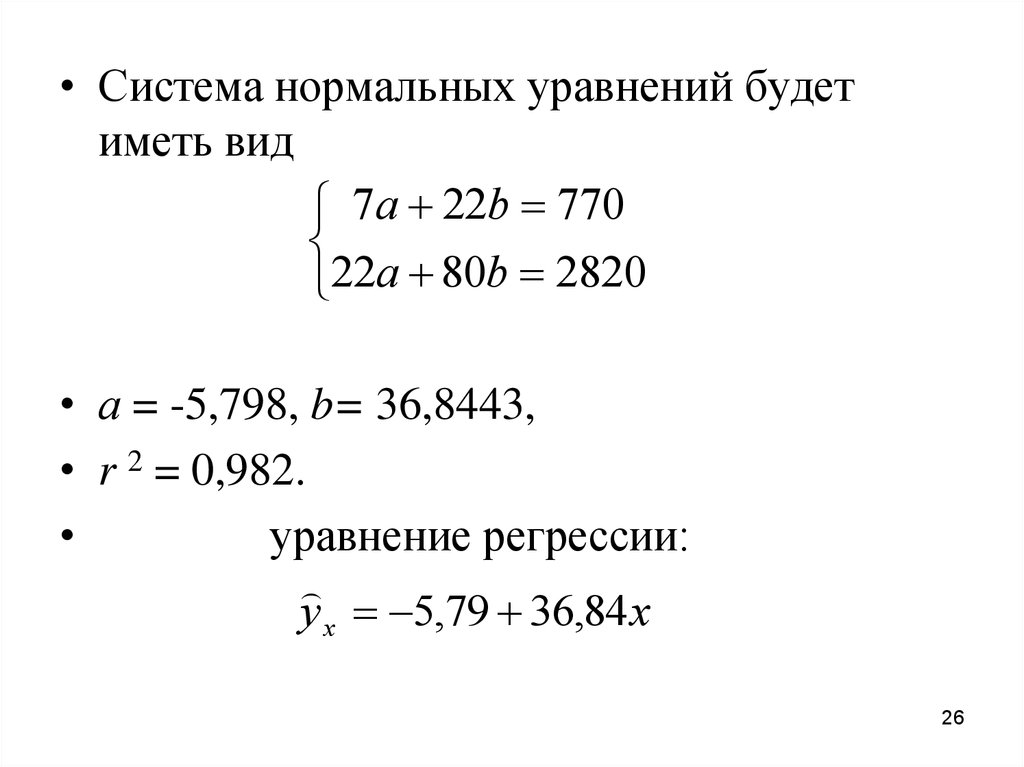

• Система нормальных уравнений будетиметь вид

7a 22b 770

22a 80b 2820

• а = -5,798, b= 36,8443,

• r 2 = 0,982.

уравнение регрессии:

y x 5,79 36,84 x

26

27.

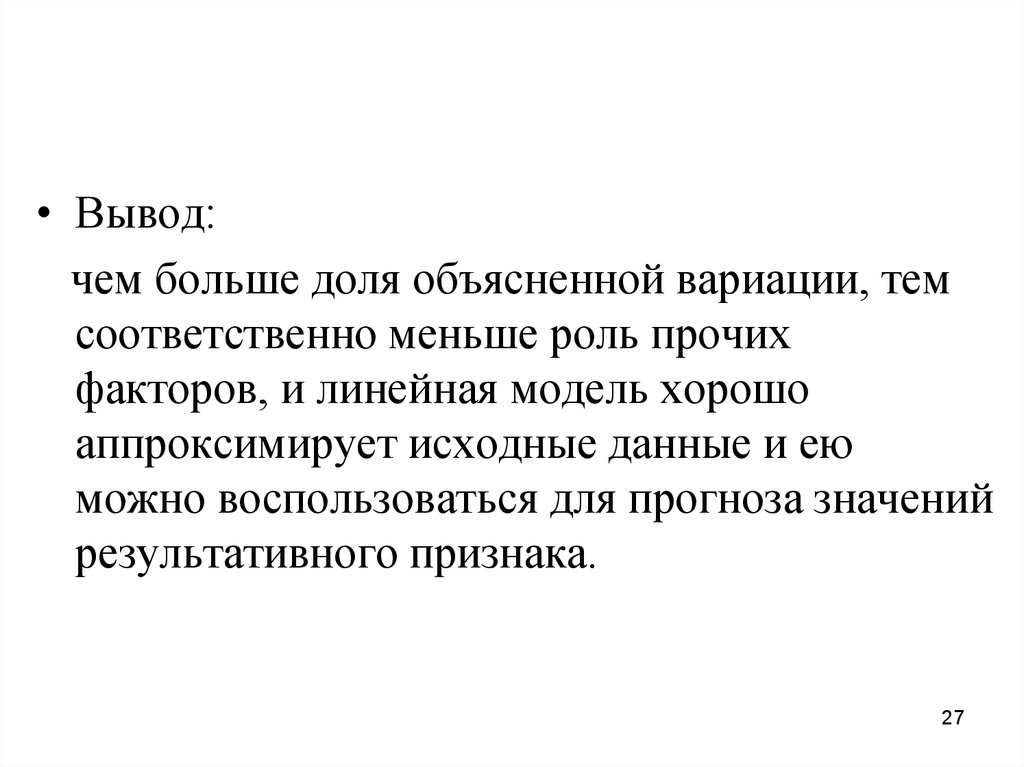

• Вывод:чем больше доля объясненной вариации, тем

соответственно меньше роль прочих

факторов, и линейная модель хорошо

аппроксимирует исходные данные и ею

можно воспользоваться для прогноза значений

результативного признака.

27

28.

Оценка существенности уравнениялинейной регрессии.

29.

• F критерий Фишера - оценивает качествоуравнения регрессии - состоит в проверке

гипотезы Н0 (о том, что коэффициент

регрессии равен нулю, т.е. b = 0, т.е. фактор

х не оказывает влияния на результат у ).

29

30.

• Расчету F-критерия предшествует анализдисперсии.

• Центральное место в нем занимает

разложение общей суммы квадратов

отклонений на две части «объясненную» и

«необъясненную» .

( y y)

• Общая

2

( yˆ

x

y)

2

факторная

(регрессионная)

( y yˆ )

2

x

остаточная

(необъясненная)

30

31.

• Любая сумма квадратов отклонений связана счислом степеней свободы – df (degrees of

freedom), т.е. с числом свободы независимого

варьирования признака.

31

32.

• Число степеней свободы остаточнойсуммы квадратов при линейной парной

регрессии составляет n - 2 ,

• общей суммы квадратов – n -1 ,

• для факторной суммы квадратов – 1,

Имеем равенство:

n – 1 = 1+ (n – 2).

32

33.

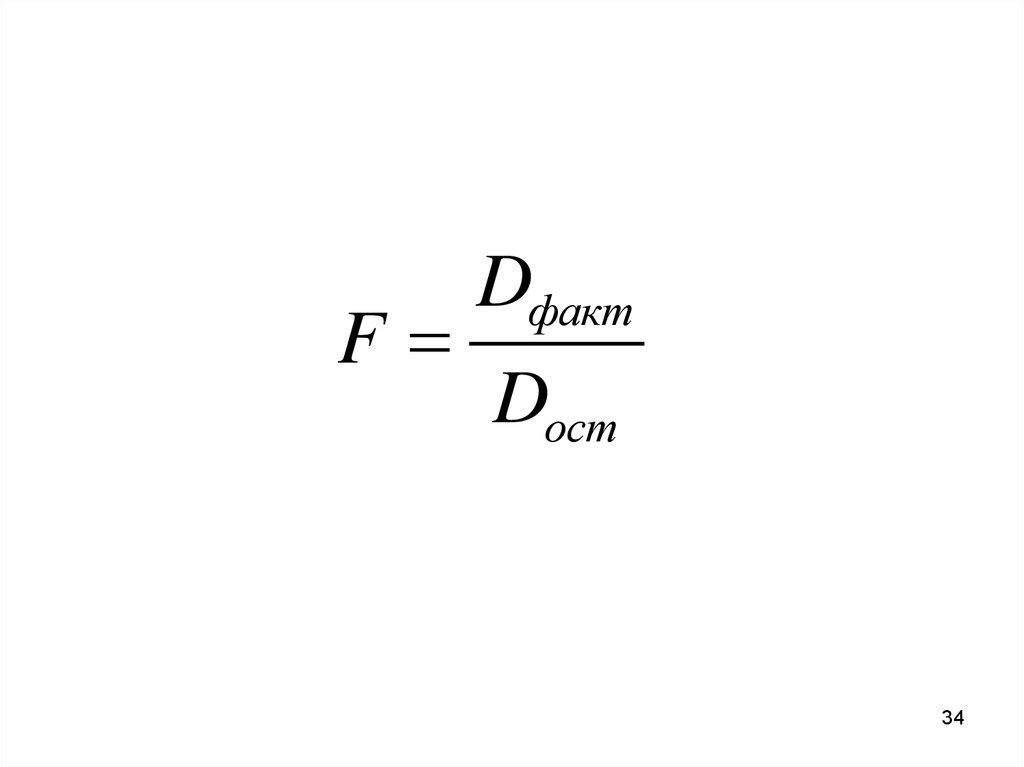

• дисперсии на одну степень свободыDобщ

( y y)

Dфакт

Dост

2

n 1

2

ˆ

(

y

y

)

x

1

2

ˆ

(

y

y

)

x

n 2

33

34.

FDфакт

Dост

34

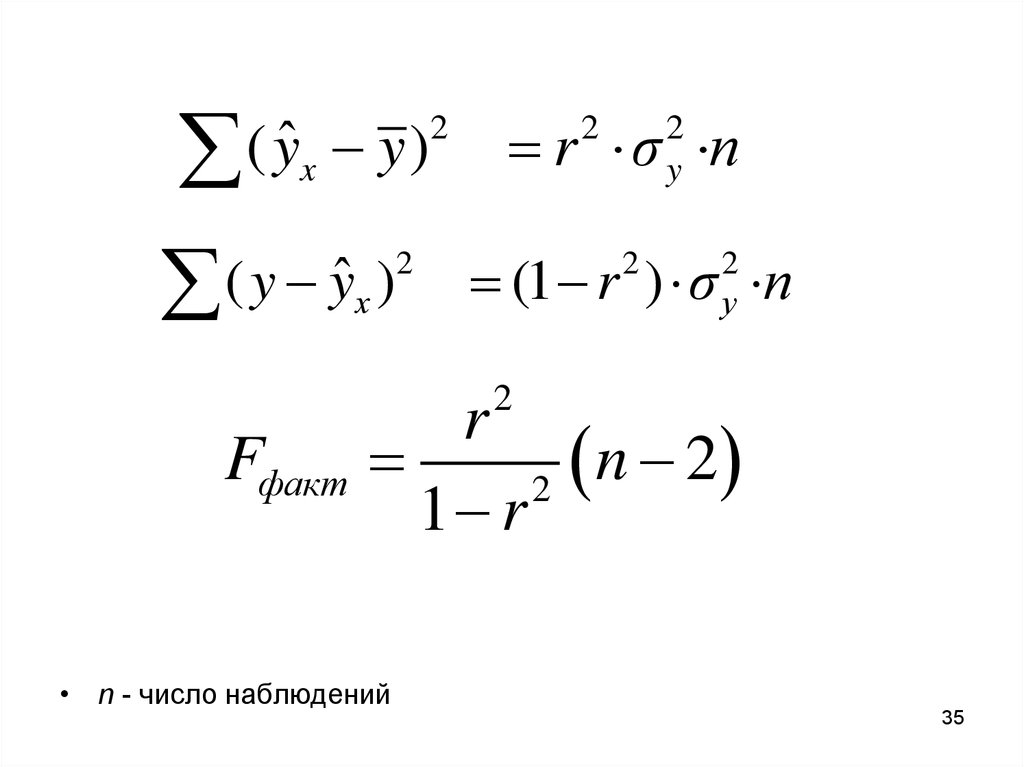

35.

( yˆx

y)

( y yˆ )

х

2

2

r σ n

2

2

y

(1 r ) σ n

2

2

y

2

Fфакт

r

n

2

2

1 r

• n - число наблюдений

35

36.

• Значение F-критерия признаетсядостоверным, если оно больше табличного.

В этом случае гипотеза H0 отклоняется.

36

37.

•Если Fтабл< Fфакт, то Но – гипотезао случайной природе оцениваемых характеристик

отклоняется и признается их статистическая значимость

и надежность.

•Если Fтабл > Fфакт, то гипотеза Но

не отклоняется и признается статистическая незначимость

и ненадежность уравнения регрессии.

37

38.

• Таблица значений F-критерияФишера при уровне значимости

α =0,05

1

2

3

4

5

6

8

12

24

∞

1

161,45

199,50

215,72

224,57

230,17

233,97

238,89

243,91

249,04

254,32

2

18,51

19,00

19,16

19,25

19,30

19,33

19,37

19,41

19,45

19,50

3

10,13

9,55

9,28

9,12

9,01

8,94

8,84

8,74

8,64

8,53

4

7,71

6,94

6,59

6,39

6,26

6,16

6,04

5,91

5,77

5,63

5

6,61

5,79

5,41

5,19

5,05

4,95

4,82

4,68

4,53

4,36

6

5,99

5,14

4,76

4,53

4,39

4,28

4,15

4,00

3,84

3,67

7

5,59

4,74

4,35

4,12

3,97

3,87

3,73

3,57

3,41

3,23

8

5,32

4,46

4,07

3,84

3,69

3,58

3,44

3,28

3,12

2,93

k1

k2

38

39. ПРИМЕР

• Дисперсионный анализ результатоврегрессии

Вариация

результата

y

Общая

Факторная

Остаточная

Число

степеней

свободы

Сумма

квадратов

отклонений

Дисперсия

на одну

степень

свободы,D

df n 1 8

6,316

-

-

-

5,116

?

?

?

1,200

?

-

-

k1

1

k2 ?

Fфакт

Fтабл

39