mathematics

mathematicsSimilar presentations:

")

")

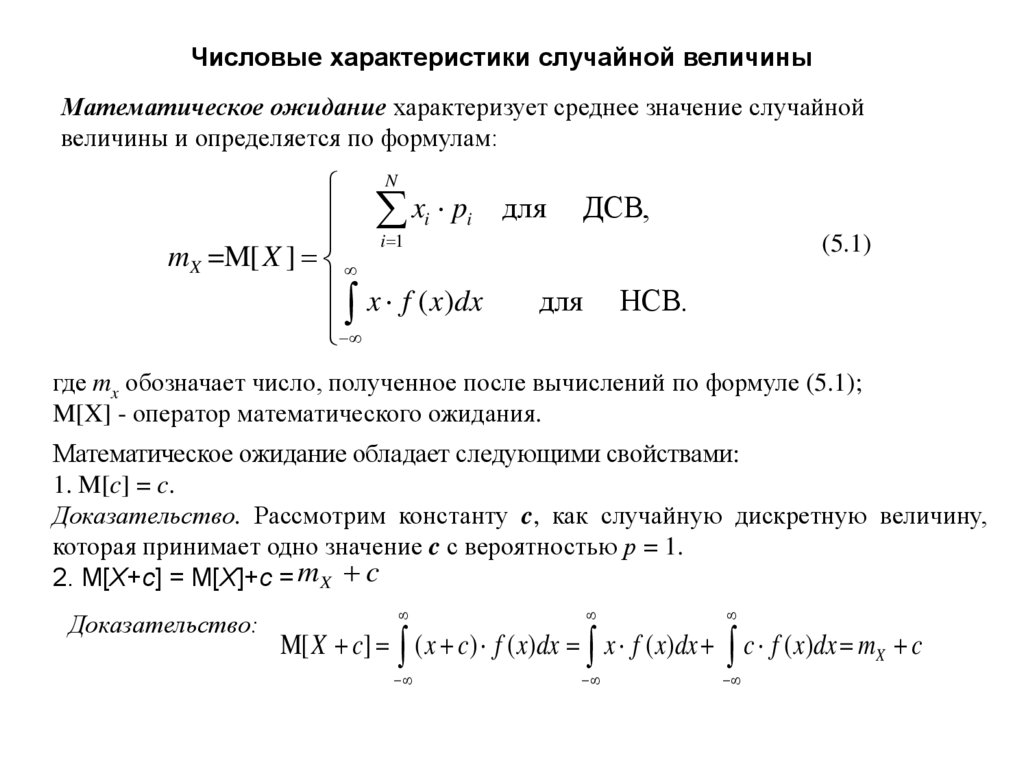

Числовые характеристики случайной величины

1.

Числовые характеристики случайной величиныМатематическое ожидание характеризует среднее значение случайной

величины и определяется по формулам:

N

xi pi для ДСВ,

i 1

mX =M[ X ]

x f ( x)dx

для НСВ.

(5.1)

где mx обозначает число, полученное после вычислений по формуле (5.1);

M[X] - оператор математического ожидания.

Математическое ожидание обладает следующими свойствами:

1. M[c] = c.

Доказательство. Рассмотрим константу c, как случайную дискретную величину,

которая принимает одно значение c с вероятностью р = 1.

2. M[X+c] = M[X]+c = m X c

Доказательство:

M[ X c] ( x c) f ( x)dx x f ( x)dx

c f ( x)dx mX c

2.

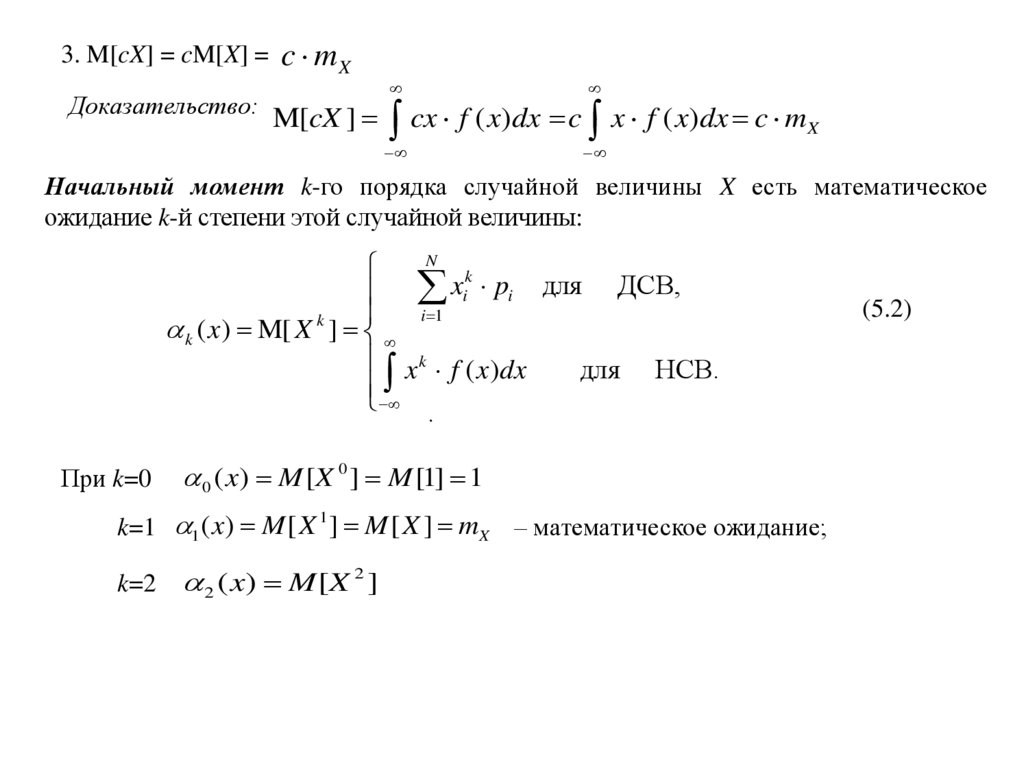

3. M[cX] = cM[X] =c mX

Доказательство: M[cX ]

cx f ( x)dx c x f ( x)dx c mX

Начальный момент k-го порядка случайной величины X есть математическое

ожидание k-й степени этой случайной величины:

N

k

x

pi для ДСВ,

i

i 1

k ( x) M[ X k ]

x k f ( x)dx

для НСВ.

.

При k=0

0 ( x) M [X 0 ] M [1] 1

1

k=1 1 ( x) M [ X ] M [ X ] mX – математическое ожидание;

k=2

2 ( x) M [X 2 ]

(5.2)

3.

Центрированной случайной величинойX

называется случайная величина, математическое ожидание которой находится в

начале координат ( в центре числовой оси), т.е. M [ X ] 0

Операция центрирования (переход от нецентрированной величины Х к центрированной

X) имеет вид X X mX

Центральный момент порядка k случайной величины X есть математическое

ожидание k-й степени центрированной случайной величины X

N

k

(

x

m

)

pi для ДСВ,

i

X

i 1

k ( x) M[ X k ]

( x m ) k f ( x)dx

для НСВ.

X

При k=0

k=1

(5.3)

0 ( x) M [ X 0 ] M [1] 1

1 ( x) M [ X 1 ] M [ X ] 0

2

2

2

2

2

k=2 2 ( x) M [ X ] M [( X mX ) ] M [ X ] 2mX M [ X ] mX 2 mx DX - дисперсия.

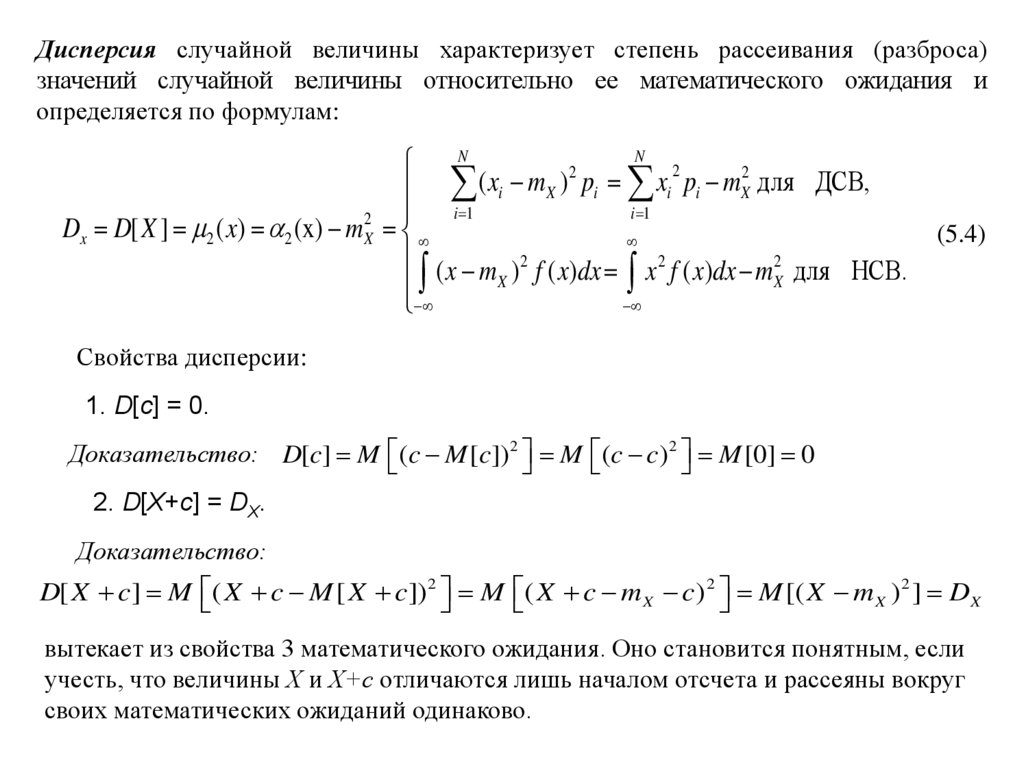

4.

Дисперсия случайной величины характеризует степень рассеивания (разброса)значений случайной величины относительно ее математического ожидания и

определяется по формулам:

N

N

2

2

2

(

x

m

)

p

x

p

m

i

X

i

i i

X для ДСВ,

i 1

i 1

Dx D[ X ] 2 ( x) 2 (x) mX2

( x m )2 f ( x)dx x 2 f ( x)dx m2 для НСВ.

X

X

(5.4)

Свойства дисперсии:

1. D[c] = 0.

Доказательство: D[c] M (c M [c]) 2 M (c c) 2 M [0] 0

2. D[X+c] = DX.

Доказательство:

D[ X c] M ( X c M [ X c ]) 2 M ( X c m X c ) 2 M [( X m X ) 2 ] DX

вытекает из свойства 3 математического ожидания. Оно становится понятным, если

учесть, что величины Х и Х+с отличаются лишь началом отсчета и рассеяны вокруг

своих математических ожиданий одинаково.

5.

Очевидно, что операция центрирования не изменяет дисперсию случайнойвеличины:

D[ X ] D[ X mX ] D[ X ]

2

3. D[cX] = c

DX

2

2

2

2

2

2

Доказательство: D[cX ] M [c X ] M [cX ] c ( M [ X ] mX ) c DX

2

Среднее квадратическое отклонение случайной величины X характеризует ширину

диапазона значений X и равно

X [ X ] D[ X ]

(5.5)

СКО измеряется в тех же физических единицах, что и случайная величина.

Правило 3 . Практически все значения случайной величины находятся в интервале

[ mX - 3 X; mX + 3 X; ].

(5.6)

Соотношения, связывающие начальные и центральные моменты:

3

3 X 3 3 1 2 2 13

4

4 X 4 4 1 3 6 12 3 3 14

6.

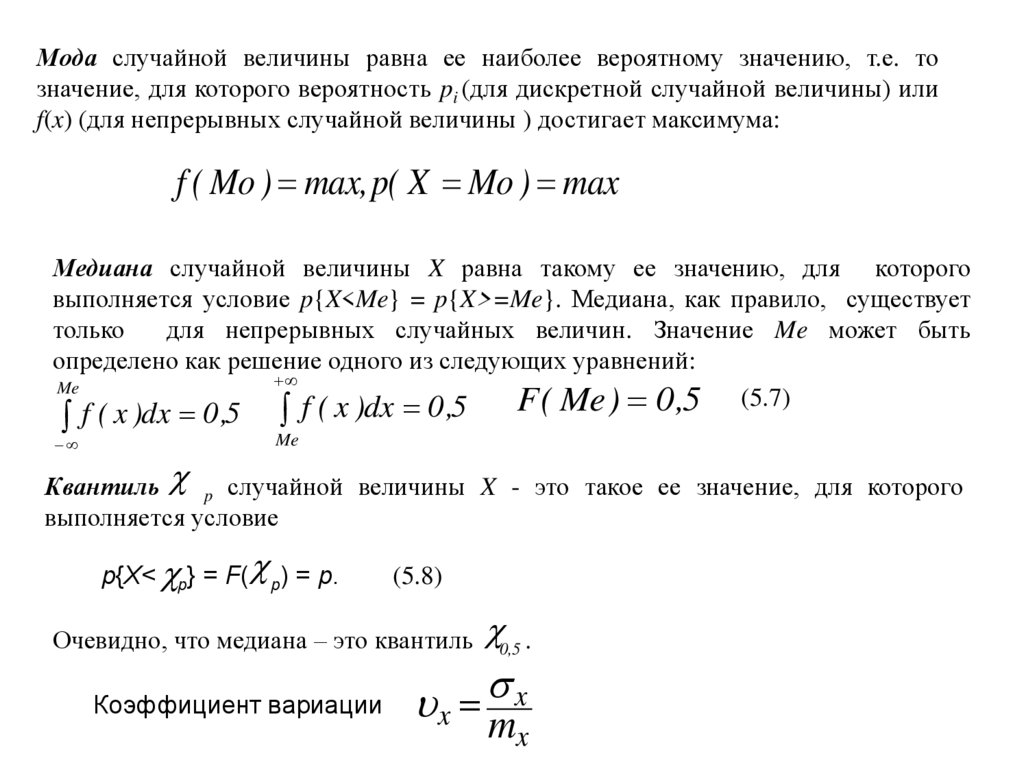

Мода случайной величины равна ее наиболее вероятному значению, т.е. тозначение, для которого вероятность pi (для дискретной случайной величины) или

f(x) (для непрерывных случайной величины ) достигает максимума:

f ( Mo ) max,p( X Mo ) max

Медиана случайной величины X равна такому ее значению, для которого

выполняется условие p{X<Me} = p{X>=Me}. Медиана, как правило, существует

только

для непрерывных случайных величин. Значение Me может быть

определено как решение одного из следующих уравнений:

Me

F ( Me ) 0 ,5 (5.7)

f ( x )dx 0 ,5

f ( x )dx 0 ,5

Me

Квантиль p случайной величины X - это такое ее значение, для которого

выполняется условие

p{X< p} = F( p) = p.

(5.8)

Очевидно, что медиана – это квантиль

Коэффициент вариации

0,5 .

x

x

m

x