.")

finance

financeSimilar presentations:

Транспортный налог

1. Транспортный налог

Министерство науки и высшего образования Российской ФедерацииФедеральное государственное автономное образовательное учреждение

высшего образования

«ЮЖНО-УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

(национальный исследовательский университет)»

ИНСТИТУТ СПОРТА, ТУРИЗМА И СЕРВИСА

МНОГОПРОФИЛЬНЫЙ КОЛЛЕДЖ

Транспортный налог

Выполнили студенты МпК-204

Сазонов Никита

Лямцев Олег

Десяткин Олег

2.

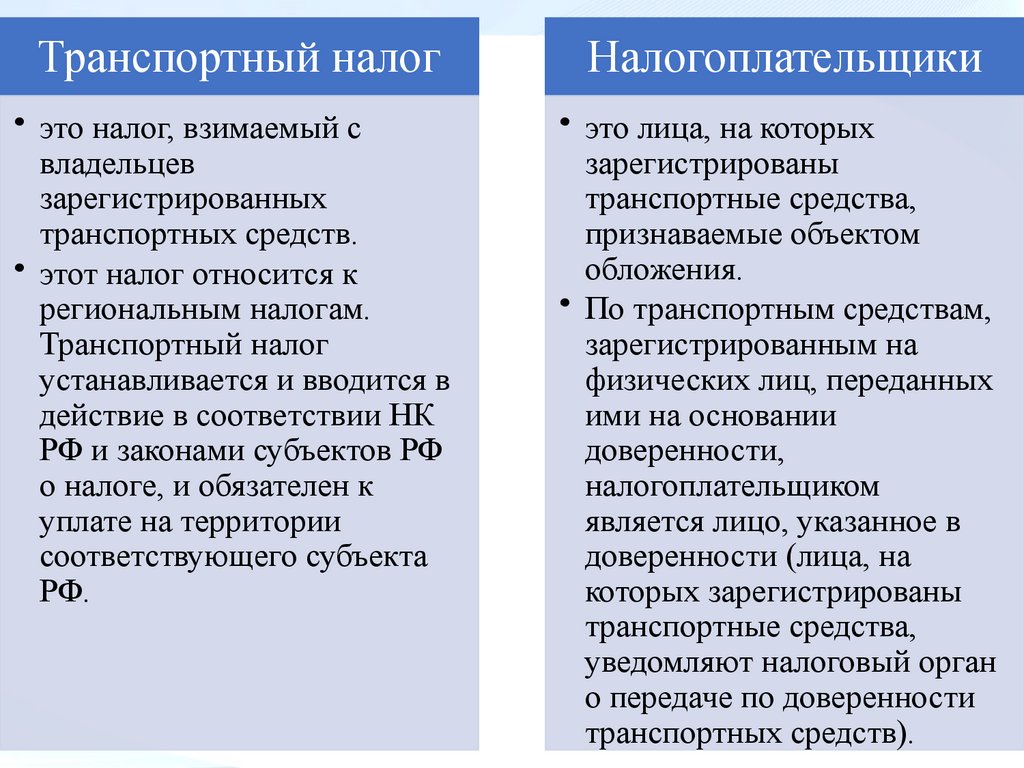

Транспортный налогНалогоплательщики

• это налог, взимаемый с

владельцев

зарегистрированных

транспортных средств.

• этот налог относится к

региональным налогам.

Транспортный налог

устанавливается и вводится в

действие в соответствии НК

РФ и законами субъектов РФ

о налоге, и обязателен к

уплате на территории

соответствующего субъекта

РФ.

• это лица, на которых

зарегистрированы

транспортные средства,

признаваемые объектом

обложения.

• По транспортным средствам,

зарегистрированным на

физических лиц, переданных

ими на основании

доверенности,

налогоплательщиком

является лицо, указанное в

доверенности (лица, на

которых зарегистрированы

транспортные средства,

уведомляют налоговый орган

о передаче по доверенности

транспортных средств).

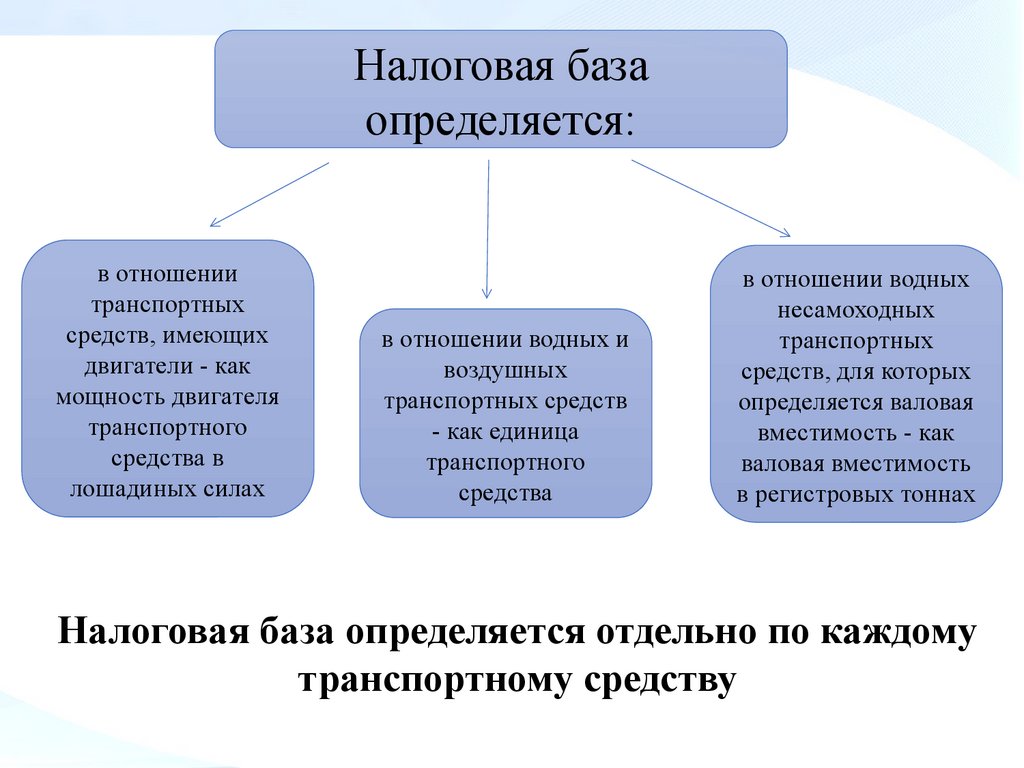

3.

Налоговая базаопределяется:

в отношении

транспортных

средств, имеющих

двигатели - как

мощность двигателя

транспортного

средства в

лошадиных силах

в отношении водных и

воздушных

транспортных средств

- как единица

транспортного

средства

в отношении водных

несамоходных

транспортных

средств, для которых

определяется валовая

вместимость - как

валовая вместимость

в регистровых тоннах

Налоговая база определяется отдельно по каждому

транспортному средству

4.

Налоговые ставки - устанавливаются законами субъектовРоссийской Федерации соответственно в зависимости от

мощности двигателя, тяги реактивного двигателя или

валовой вместимости транспортного средства в расчете на

одну лошадиную силу мощности двигателя транспортного

средства, один килограмм силы тяги реактивного

двигателя, одну регистровую тонну, одну единицу валовой

вместимости транспортного средства или одну единицу

транспортного средства

5.

Порядок исчисления налогаНалогоплательщики-организации исчисляют сумму налога и сумму

авансового платежа по налогу самостоятельно (п. 1 ст. 362 НК РФ).

Согласно п. 2 указанной статьи сумма налога (ТН), подлежащая уплате в

бюджет по итогам налогового периода, исчисляется в отношении

каждого ТС как произведение соответствующей налоговой базы (НБ) и

налоговой ставки (НС) (если иное не предусмотрено данной статьей):

ТН = НБ х НС.

Сумма налога определяется как разница между исчисленной суммой

налога (ТН) и суммами авансовых платежей по налогу (АП),

подлежащих уплате в течение налогового периода (если законами

субъектов РФ установлены отчетные периоды):

ТН = НБ х НС – АП.

6. Порядок и сроки уплаты налога

Налог подлежит уплатеналогоплательщикамиорганизациями в срок не

позднее 1 марта года,

следующего за истекшим

налоговым периодом

Налог подлежит уплате

налогоплательщиками физическими лицами в срок

не позднее 1 декабря года,

следующего за истекшим

налоговым периодом.

Налогоплательщики физические лица

уплачивают транспортный

налог на основании

налогового уведомления,

направляемого налоговым

органом.

7. Налоговые льготы по транспортному налогу (ст. 361.1 НК РФ).

Освобождаются от налогообложения ФЛ в отношении каждого ТС,имеющего разрешенную максимальную массу свыше 12 тонн,

зарегистрированного в реестре транспортных средств системы

взимания платы, если сумма платы в счет возмещения вреда,

причиняемого автомобильным дорогам общего пользования

федерального значения транспортными средствами, уплаченная в

налоговом периоде в отношении такого транспортного средства,

превышает или равна сумме исчисленного налога за данный

налоговый период.

8.

СинквейнТранспортный налог

Льготный, авансовый

Увеличивается,

устанавливается, вычисляется

Размер транспортного налога

зависит от мощности

двигателя, стоимости

автомобиля и сроков

регистрации машины в

ГИБДД

Транспортирование

9.

Задачи по транспортному налогуЗадача 1

Определить сумму авансовых платежей транспортного налога и

сумму платежа за год, если организация приобрела два легковых

автомобиля:

- автомобиль № 1 мощностью 120 л.с. был зарегистрирован

15 февраля;

- автомобиль № 2 мощностью 160 л.с. был зарегистрирован

31 июля.

Согласно регионального закона организация обязана

перечислять авансовые платежи по транспортному налогу.

Ставка налога на автомобили мощностью от 100 до 150 л.с.

составляет 35 руб./ л.с., а на автомобили мощностью от 150 до

200 л.с. – 50 руб./ л.с.

Решение

10.

РешениеРассчитаем авансовые платежи за 1 квартал:

1)по автомобилю № 1. 2 : 3 = 0,67

2) авансовые платежи по налогу за 1 квартал составят: (120 х 35) х (0,67

х ¼) = 704 руб.

авансовые платежи за 2 квартал составят: (120 х 35 х ¼) = 1050 руб.

Авансовые платежи за 3 квартал составят: (120 х 35 х ¼) + ( 160 х 50 х

¼) = 3050 руб.

3) годовая сумма налога составит:

поправочные коэффициенты за год составят:

- по автомобилю № 1 - 11 : 12 = 0,917

- по автомобилю № 2 – 6 : = 0,5

сумма транспортного налога за год с учетом авансовых платежей

составит (120 х 35 х 0,917) + (160 х 50 х 0,5) - ( 704 +1050+ 3050) = 3851

+ 4000 - 4804 = 3047 руб.

Общая сумма транспортного налога за год составит 7851 руб., в конце

года платеж составит с учетом авансовых платежей 3047 руб.

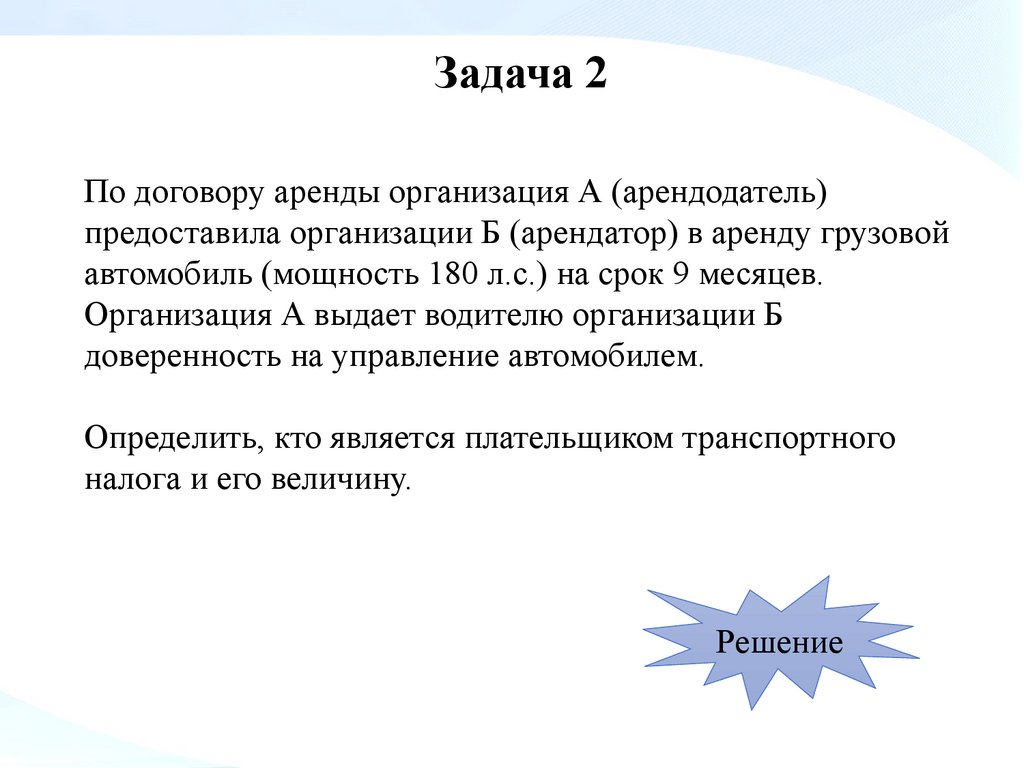

11.

Задача 2По договору аренды организация А (арендодатель)

предоставила организации Б (арендатор) в аренду грузовой

автомобиль (мощность 180 л.с.) на срок 9 месяцев.

Организация А выдает водителю организации Б

доверенность на управление автомобилем.

Определить, кто является плательщиком транспортного

налога и его величину.

Решение

12.

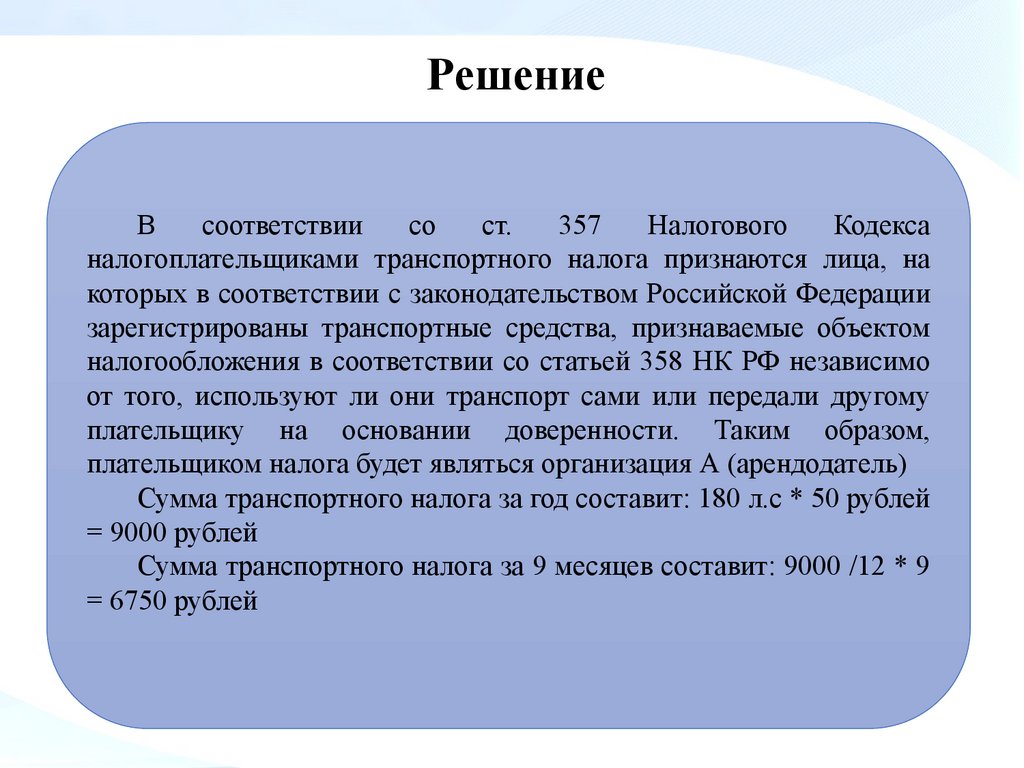

РешениеВ

соответствии

со

ст.

357

Налогового

Кодекса

налогоплательщиками транспортного налога признаются лица, на

которых в соответствии с законодательством Российской Федерации

зарегистрированы транспортные средства, признаваемые объектом

налогообложения в соответствии со статьей 358 НК РФ независимо

от того, используют ли они транспорт сами или передали другому

плательщику на основании доверенности. Таким образом,

плательщиком налога будет являться организация А (арендодатель)

Сумма транспортного налога за год составит: 180 л.с * 50 рублей

= 9000 рублей

Сумма транспортного налога за 9 месяцев составит: 9000 /12 * 9

= 6750 рублей

13.

Задача 3В марте текущего года организация приобрела и

зарегистрировала легковой автомобиль Nissan Patrol 3.0 (158

л. с.). В июле был продан и снят с регистрации ранее

используемый легковой автомобиль ВАЗ–2108 (64 л.с.). В

течение августа был приобретен и зарегистрирован, а затем

продан и снят с учета автомобиль ВАЗ–21099 (75 л.с.).

Определить величину авансовых платежей по транспортному

налогу, сумму налога к доплате в бюджет по итогам

налогового периода, и сроки его уплаты.

Решение

14.

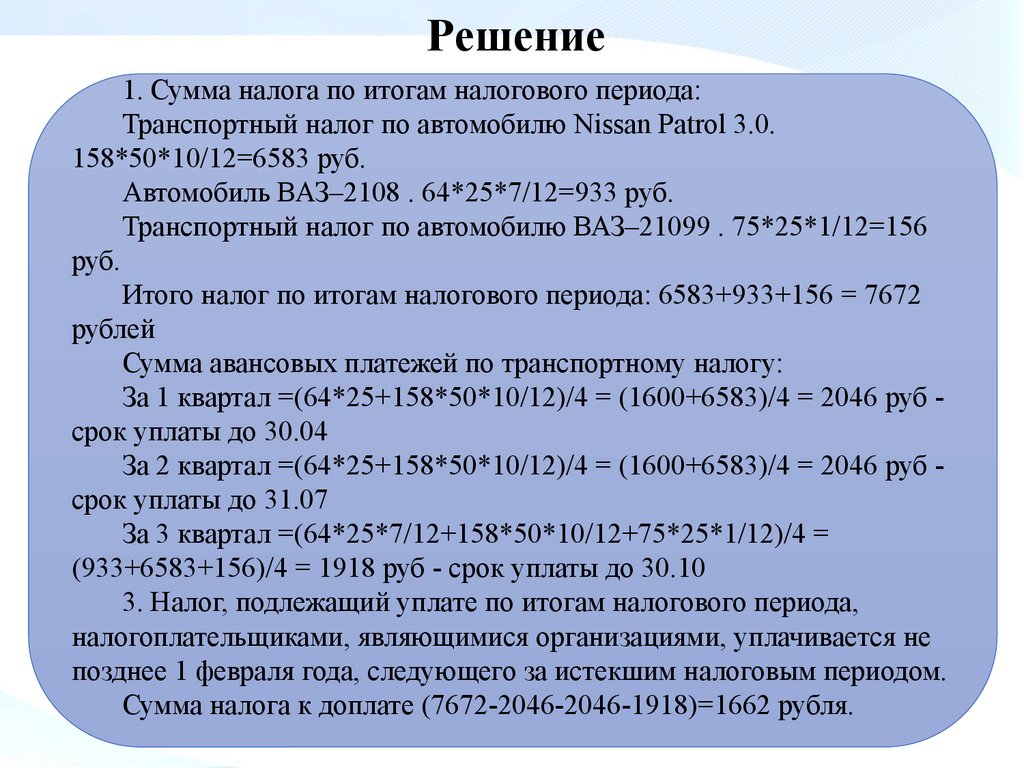

Решение1. Сумма налога по итогам налогового периода:

Транспортный налог по автомобилю Nissan Patrol 3.0.

158*50*10/12=6583 руб.

Автомобиль ВАЗ–2108 . 64*25*7/12=933 руб.

Транспортный налог по автомобилю ВАЗ–21099 . 75*25*1/12=156

руб.

Итого налог по итогам налогового периода: 6583+933+156 = 7672

рублей

Сумма авансовых платежей по транспортному налогу:

За 1 квартал =(64*25+158*50*10/12)/4 = (1600+6583)/4 = 2046 руб срок уплаты до 30.04

За 2 квартал =(64*25+158*50*10/12)/4 = (1600+6583)/4 = 2046 руб срок уплаты до 31.07

За 3 квартал =(64*25*7/12+158*50*10/12+75*25*1/12)/4 =

(933+6583+156)/4 = 1918 руб - срок уплаты до 30.10

3. Налог, подлежащий уплате по итогам налогового периода,

налогоплательщиками, являющимися организациями, уплачивается не

позднее 1 февраля года, следующего за истекшим налоговым периодом.

Сумма налога к доплате (7672-2046-2046-1918)=1662 рубля.

15.

Тест1. Плательщиками транспортного налога признаются:

а) организации и физические лица, собственники транспортных

средств;

б) организации, на которые зарегистрированы транспортные

средства и физические лица, собственники транспортных средств;

в) организации и физические лица, на которых зарегистрированы

транспортные средства.

В

Ответ

16.

Тест2. К объектам обложения транспортным налогом

относится:

а) самолет;

б) автомобиль;

в) байдарка.

А, Б

Ответ

17.

Тест3. Не признаются объектами обложения:

а) яхта;

б) автомобиль мощностью 69 л.с;

в) мотоблок.

В

Ответ

18.

Тест4. Налоговой базой по транспортному налогу являются:

а) мощность двигателя;

б) единица транспортного средства;

в) рыночная стоимость транспортного средства.

А

Ответ

19.

Тест5. Транспортное средство зарегистрировано в органах,

осуществляющих государственную регистрацию, в январе

текущего года и снято с регистрации в феврале текущего

года.

Определить расчетный коэффициент отчетный период:

а) 1/3;

б) 2/3;

в) 2/12.

Б

Ответ

20.

ЗаключениеВ целом можно сказать, что транспортный налог является

простым для налогообложения.

Ставки налога фиксированы, объекты - конкретны, а налоговая база

определяется четко.

Подытоживая, следует сказать, что дальнейшие развития в отношении

транспортного налога должны заключаться не только в изменении

законодательной базы в этой области на основе выявления наиболее

значимых ошибок, но также в радикальном повсеместном изменении

отношения налоговых органов к своей работе, что является одним из

приоритетов налоговой политики