finance

financeSimilar presentations:

Транспортный налог

1.

Транспортный налогДзюба Никита Сергеевич

Студент 1 курса зсЭ-1/18

Вологодский филиал РАНХиГС

2.

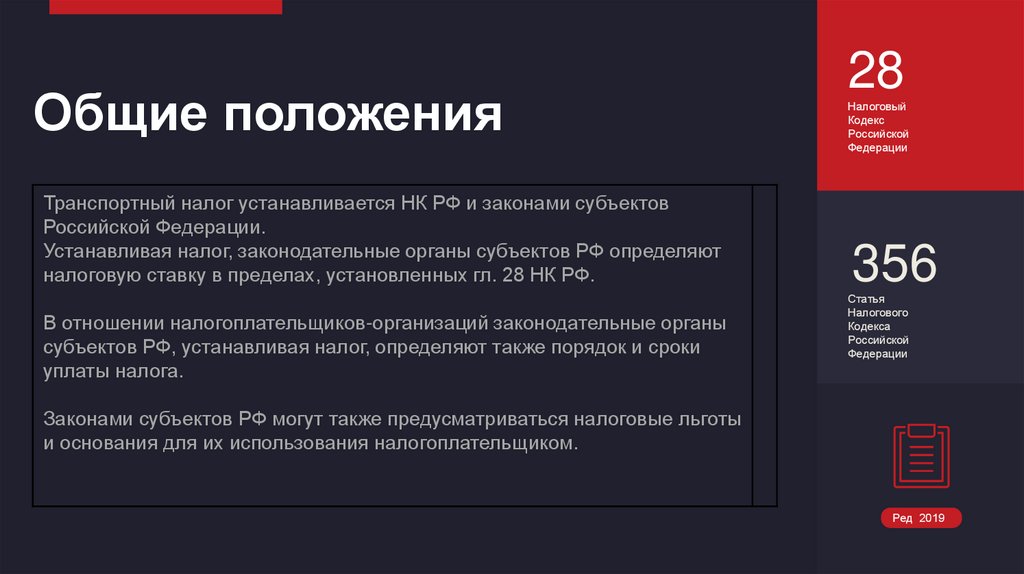

Общие положенияТранспортный налог устанавливается НК РФ и законами субъектов

Российской Федерации.

Устанавливая налог, законодательные органы субъектов РФ определяют

налоговую ставку в пределах, установленных гл. 28 НК РФ.

В отношении налогоплательщиков-организаций законодательные органы

субъектов РФ, устанавливая налог, определяют также порядок и сроки

уплаты налога.

28

Налоговый

Кодекс

Российской

Федерации

356

Статья

Налогового

Кодекса

Российской

Федерации

Законами субъектов РФ могут также предусматриваться налоговые льготы

и основания для их использования налогоплательщиком.

Ред 2019

3.

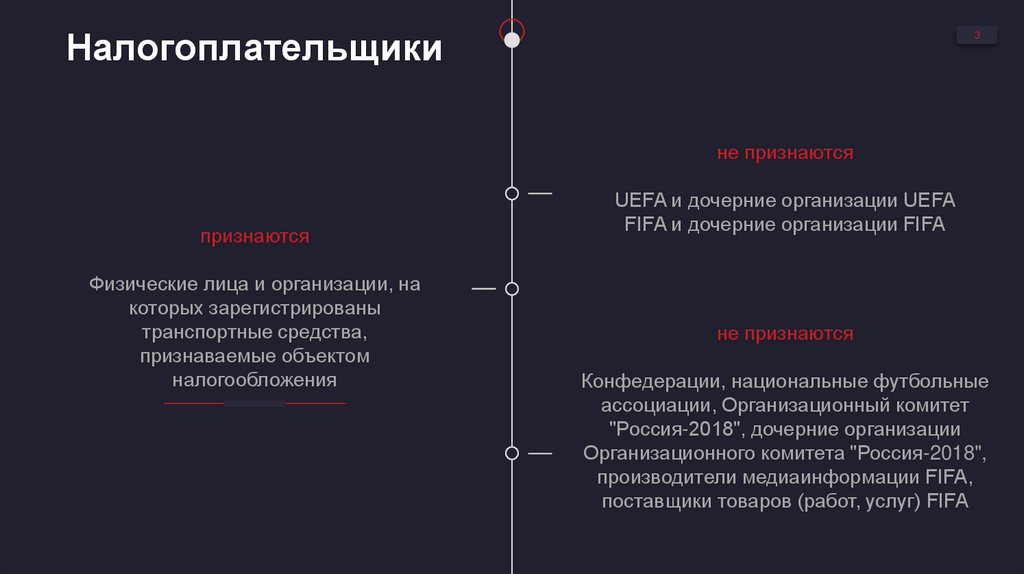

Налогоплательщики3

не признаются

признаются

Физические лица и организации, на

которых зарегистрированы

транспортные средства,

признаваемые объектом

налогообложения

UEFA и дочерние организации UEFA

FIFA и дочерние организации FIFA

не признаются

Конфедерации, национальные футбольные

ассоциации, Организационный комитет

"Россия-2018", дочерние организации

Организационного комитета "Россия-2018",

производители медиаинформации FIFA,

поставщики товаров (работ, услуг) FIFA

4.

4Объект

налогообложения

Объектом налогообложения признаются:

• автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и

гусеничном ходу

• самолеты, вертолеты, теплоходы, яхты, парусные суда, катера,

снегоходы, мотосани, моторные лодки, гидроциклы,

несамоходные (буксируемые суда)

• и другие водные и воздушные транспортные средства

зарегистрированные в установленном порядке

5.

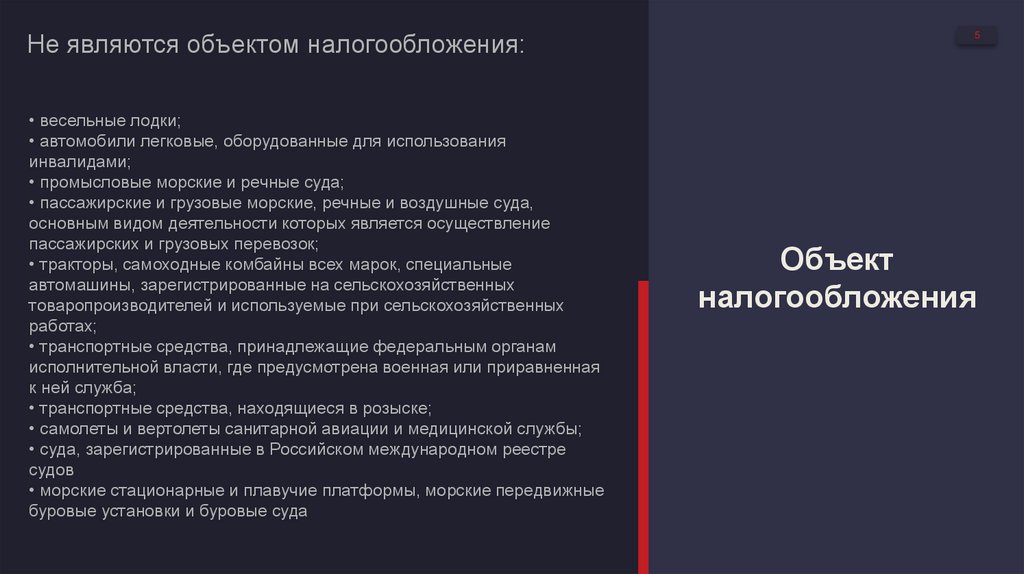

Не являются объектом налогообложения:• весельные лодки;

• автомобили легковые, оборудованные для использования

инвалидами;

• промысловые морские и речные суда;

• пассажирские и грузовые морские, речные и воздушные суда,

основным видом деятельности которых является осуществление

пассажирских и грузовых перевозок;

• тракторы, самоходные комбайны всех марок, специальные

автомашины, зарегистрированные на сельскохозяйственных

товаропроизводителей и используемые при сельскохозяйственных

работах;

• транспортные средства, принадлежащие федеральным органам

исполнительной власти, где предусмотрена военная или приравненная

к ней служба;

• транспортные средства, находящиеся в розыске;

• самолеты и вертолеты санитарной авиации и медицинской службы;

• суда, зарегистрированные в Российском международном реестре

судов

• морские стационарные и плавучие платформы, морские передвижные

буровые установки и буровые суда

5

Объект

налогообложения

6.

6налоговая база

В отношении транспортных

средств, имеющих двигателикак мощность двигателя

транспортного средства в

лошадиных силах, отдельно по

каждому транспортному

средству

В отношении водных

несамоходных (буксируемых)

транспортных средств, для

которых определяется валовая

вместимость- как валовая

вместимость в регистровых

тоннах, отдельно по каждому

транспортному средству

В отношении воздушных

транспортных средств, для

которых определяется тяга

реактивного двигателя- как

паспортная статическая тяга

реактивного двигателя

В отношении других водных и

воздушных транспортных

средств, как единица

транспортного средства,

налоговая база определяется

отдельно

7.

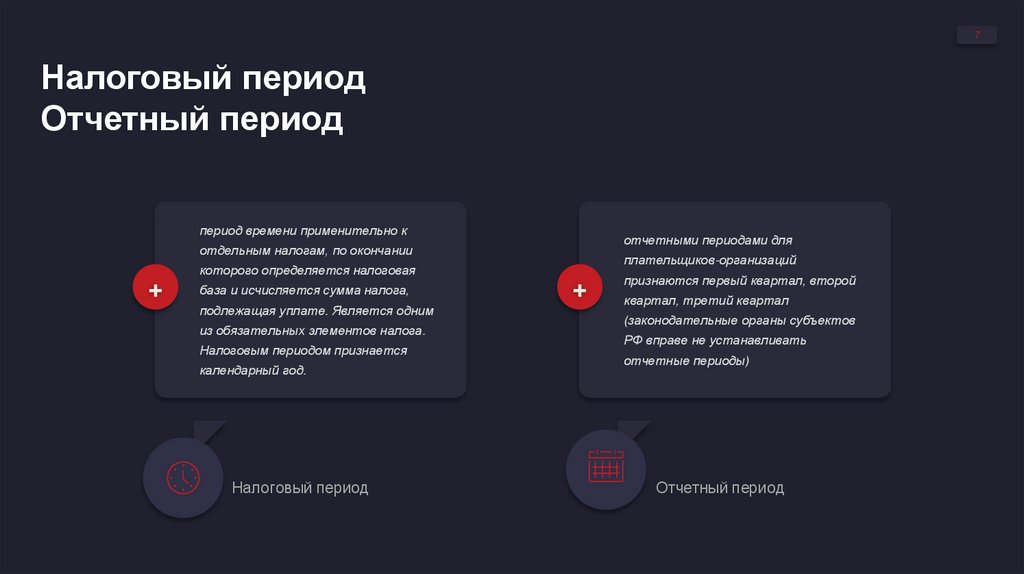

7Налоговый период

Отчетный период

период времени применительно к

отчетными периодами для

отдельным налогам, по окончании

плательщиков-организаций

которого определяется налоговая

+

база и исчисляется сумма налога,

подлежащая уплате. Является одним

из обязательных элементов налога.

Налоговым периодом признается

календарный год.

Налоговый период

+

признаются первый квартал, второй

квартал, третий квартал

(законодательные органы субъектов

РФ вправе не устанавливать

отчетные периоды)

Отчетный период

8.

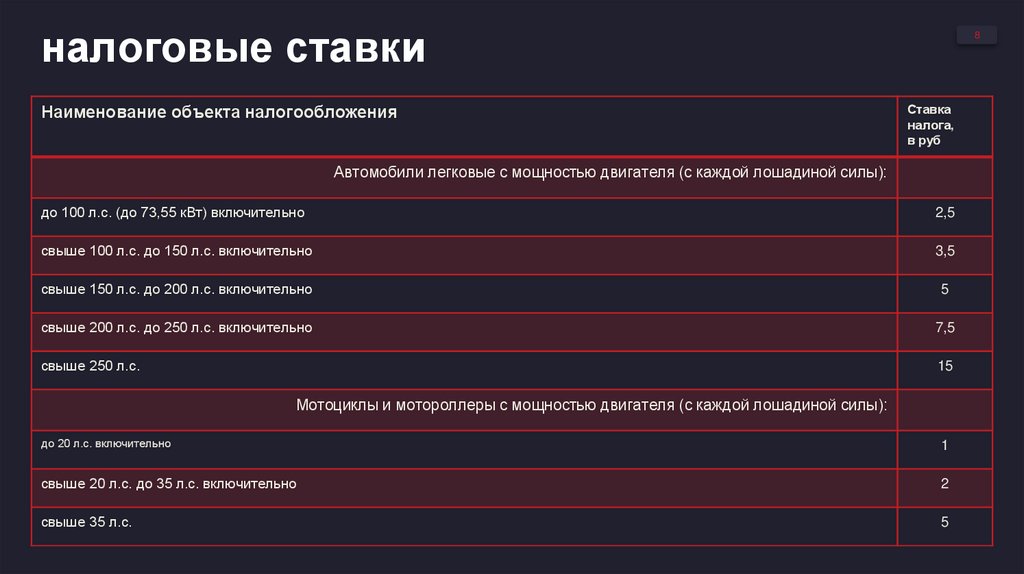

налоговые ставкиНаименование объекта налогообложения

8

Ставка

налога,

в руб

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

2,5

свыше 100 л.с. до 150 л.с. включительно

3,5

свыше 150 л.с. до 200 л.с. включительно

5

свыше 200 л.с. до 250 л.с. включительно

7,5

свыше 250 л.с.

15

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. включительно

1

свыше 20 л.с. до 35 л.с. включительно

2

свыше 35 л.с.

5

9.

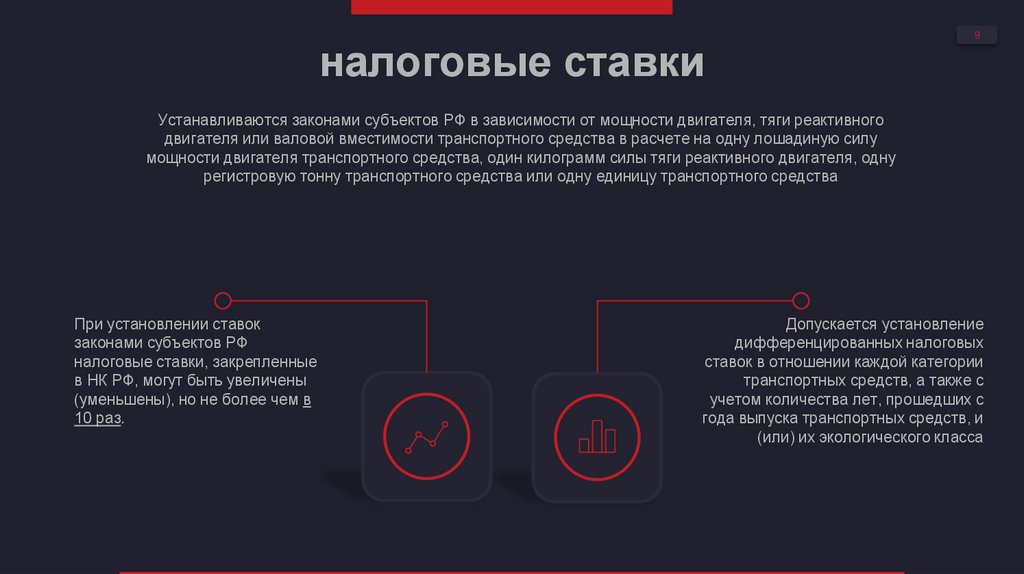

налоговые ставки9

Устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного

двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу

мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну

регистровую тонну транспортного средства или одну единицу транспортного средства

При установлении ставок

законами субъектов РФ

налоговые ставки, закрепленные

в НК РФ, могут быть увеличены

(уменьшены), но не более чем в

10 раз.

Допускается установление

дифференцированных налоговых

ставок в отношении каждой категории

транспортных средств, а также с

учетом количества лет, прошедших с

года выпуска транспортных средств, и

(или) их экологического класса

10.

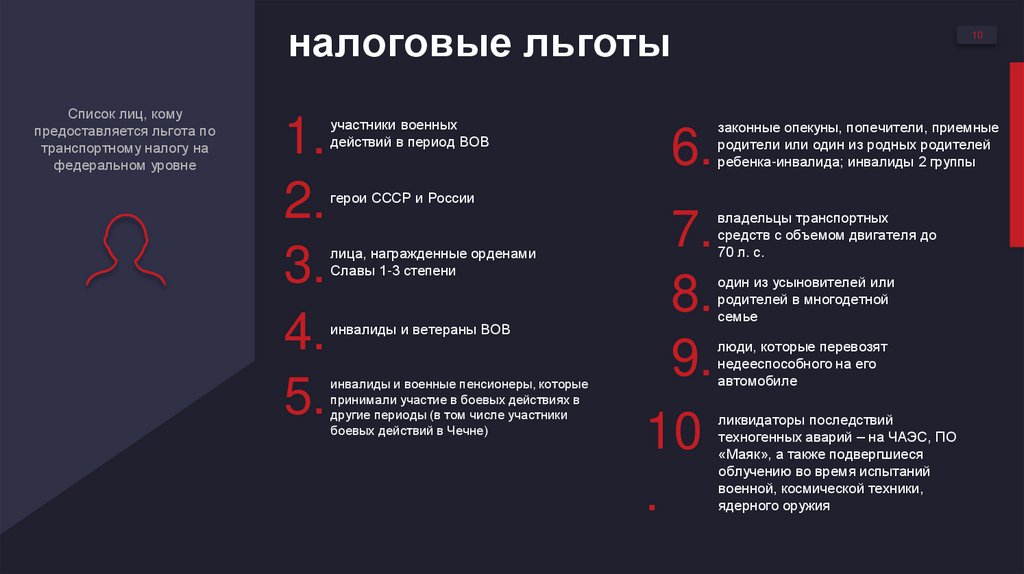

налоговые льготыСписок лиц, кому

предоставляется льгота по

транспортному налогу на

федеральном уровне

1.

2.

3.

4.

5.

участники военных

действий в период ВОВ

6.

10

законные опекуны, попечители, приемные

родители или один из родных родителей

ребенка-инвалида; инвалиды 2 группы

герои СССР и России

лица, награжденные орденами

Славы 1-3 степени

инвалиды и ветераны ВОВ

инвалиды и военные пенсионеры, которые

принимали участие в боевых действиях в

другие периоды (в том числе участники

боевых действий в Чечне)

7.

8.

9.

10

.

владельцы транспортных

средств с объемом двигателя до

70 л. с.

один из усыновителей или

родителей в многодетной

семье

люди, которые перевозят

недееспособного на его

автомобиле

ликвидаторы последствий

техногенных аварий – на ЧАЭС, ПО

«Маяк», а также подвергшиеся

облучению во время испытаний

военной, космической техники,

ядерного оружия

11.

порядок исчисления суммы налога и суммавансовых платежей по налогу

11

Налогоплательщики-организации, исчисляют сумму

налога (авансового платежа) самостоятельно.

Сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании

сведений, которые представляются в налоговые органы органами, осуществляющими государственную

регистрацию транспортных средств.

Налог, подлежащий уплате в бюджет, исчисляется в отношении каждого транспортного средства.

12.

Порядок и сроки уплаты налогаи авансовых платежей по

налогу

12

Уплата налога (авансовых платежей) производится

налогоплательщиками по месту нахождения

транспортных средств в порядке и сроки, которые

установлены законами субъектов РФ.

При этом срок уплаты налога для

налогоплательщиков-организаций, не может быть

установлен ранее срока, предусмотренного НК РФ.

$

В течение налогового периода налогоплательщикиорганизации, уплачивают авансовые платежи. По

истечении налогового периода они уплачивают сумму

налога.

Налогоплательщики - физические лица, уплачивают

транспортный налог на основании налогового

уведомления, направляемого налоговым органом

13.

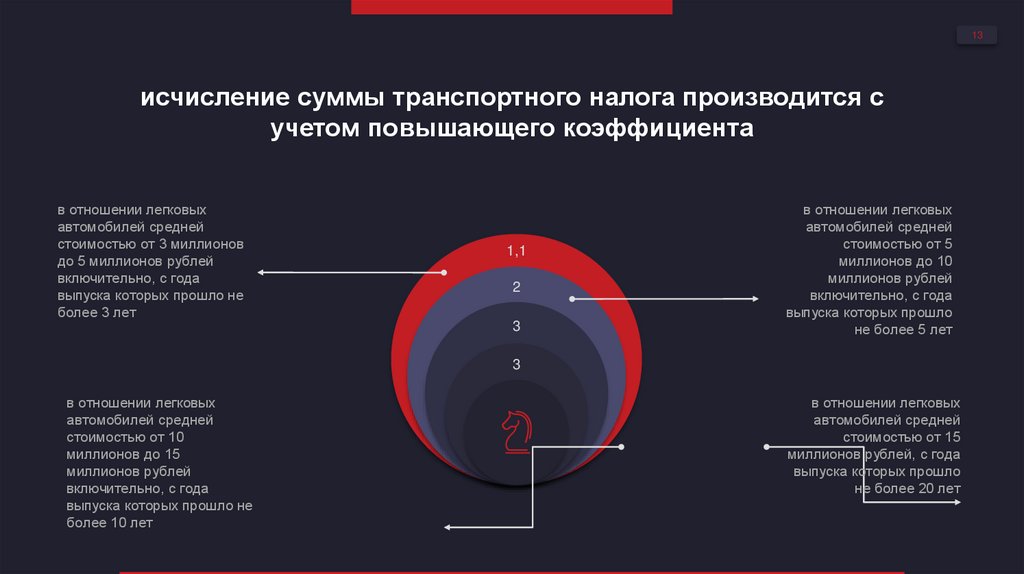

13исчисление суммы транспортного налога производится с

учетом повышающего коэффициента

в отношении легковых

автомобилей средней

стоимостью от 3 миллионов

до 5 миллионов рублей

включительно, с года

выпуска которых прошло не

более 3 лет

1,1

2

3

в отношении легковых

автомобилей средней

стоимостью от 5

миллионов до 10

миллионов рублей

включительно, с года

выпуска которых прошло

не более 5 лет

3

в отношении легковых

автомобилей средней

стоимостью от 10

миллионов до 15

миллионов рублей

включительно, с года

выпуска которых прошло не

более 10 лет

в отношении легковых

автомобилей средней

стоимостью от 15

миллионов рублей, с года

выпуска которых прошло

не более 20 лет

14.

14Налоговая декларация

Налогоплательщики-организации по истечении налогового

периода представляют в налоговый орган по месту

нахождения транспортных средств налоговую декларацию

по налогу не позднее 1 февраля года, следующего за

истекшим налоговым периодом.

Налогоплательщики-организации уплачивающие в течение

налогового периода авансовые платежи, по истечении

каждого отчетного периода представляют в налоговый

орган налоговый расчет по авансовым платежам не

позднее последнего числа месяца, следующего за

истекшим отчетным периодом

15.

15спасибо за внимание