")

")

")

finance

financeSimilar presentations:

Транспортный налог

1. Раздел Региональные налоги Тема: Транспортный налог

2.

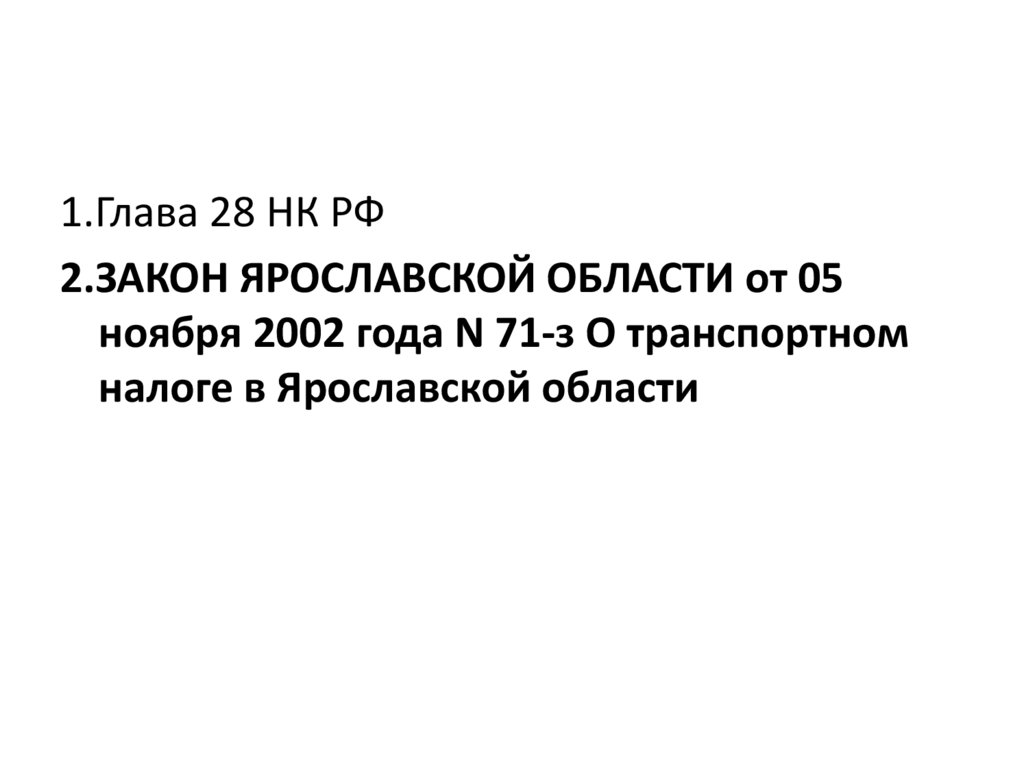

1.Глава 28 НК РФ2.ЗАКОН ЯРОСЛАВСКОЙ ОБЛАСТИ от 05

ноября 2002 года N 71-з О транспортном

налоге в Ярославской области

3.

Налогоплательщиками налога признаютсялица, на которых в соответствии с

законодательством Российской Федерации

зарегистрированы транспортные средства,

признаваемые объектом налогообложения

4. Статья 358. Объект налогообложения

• автомобили, мотоциклы, мотороллеры,• автобусы

• другие самоходные машины и механизмы на

пневматическом и гусеничном ходу,

• самолеты, вертолеты,

• теплоходы, яхты, парусные суда, катера,

• снегоходы, мотосани,

• моторные лодки, гидроциклы,

• несамоходные (буксируемые суда) и другие

водные и воздушные транспортные средства

5. 2. Не являются объектом налогообложения:

1) автомобили легковые, специально оборудованные дляиспользования инвалидами, а также автомобили

легковые с мощностью двигателя до 100 лошадиных сил

(до 73,55 кВт), полученные (приобретенные) через органы

социальной защиты населения в установленном законом

порядке;

2) промысловые морские и речные суда;

3) пассажирские и грузовые морские, речные и воздушные

суда, находящиеся в собственности (на праве

хозяйственного ведения или оперативного управления)

организаций и индивидуальных предпринимателей,

основным видом деятельности которых является

осуществление пассажирских и (или) грузовых перевозок;

6. 2. Не являются объектом налогообложения:

1) тракторы, самоходные комбайны всех марок, специальные автомашины(молоковозы, скотовозы, специальные машины для перевозки птицы,

машины для перевозки и внесения минеральных удобрений, ветеринарной

помощи,

технического

обслуживания),

зарегистрированные

на

сельскохозяйственных товаропроизводителей и используемые при

сельскохозяйственных работах для производства сельскохозяйственной

продукции;

2) транспортные средства, принадлежащие на праве оперативного управления

федеральным

органам

исполнительной

власти

и

федеральным

государственным органам, в которых законодательством Российской

Федерации предусмотрена военная и (или) приравненная к ней служба;

3) транспортные средства, находящиеся в розыске, а также транспортные

средства, розыск которых прекращен, с месяца начала розыска

соответствующего транспортного средства до месяца его возврата лицу, на

которое оно зарегистрировано. Факты угона (кражи), возврата транспортного

средства подтверждаются документом, выдаваемым уполномоченным

органом, или сведениями, полученными налоговыми органами в

соответствии со статьей 85 настоящего Кодекса;

7. 2. Не являются объектом налогообложения:

7) самолеты и вертолеты санитарной авиации имедицинской службы;

8) суда, зарегистрированные в Российском международном

реестре судов;

9) морские стационарные и плавучие платформы, морские

передвижные буровые установки и буровые суда;

10) суда, зарегистрированные в Российском открытом

реестре судов лицами, получившими статус участника

специального административного района в соответствии с

Федеральным законом от 3 августа 2018 года N 291-ФЗ "О

специальных административных районах на территориях

Калининградской области и Приморского края";

8. 2. Не являются объектом налогообложения:

7) воздушные суда, зарегистрированные в Государственномреестре гражданских воздушных судов лицами,

получившими

статус

участника

специального

административного района в соответствии с Федеральным

законом от 3 августа 2018 года N 291-ФЗ "О специальных

административных

районах

на

территориях

Калининградской области и Приморского края";

8) весельные лодки, а также моторные лодки с двигателем

мощностью

не

свыше

5

лошадиных

сил,

зарегистрированные в порядке, установленном до дня

вступления в силу Федерального закона от 23 апреля 2012

года N 36-ФЗ

9. Статья 359. Налоговая база

В отношении транспортных средств,имеющих

двигатели

как

мощность

двигателя

транспортного

средства

в

лошадиных силах;

10.

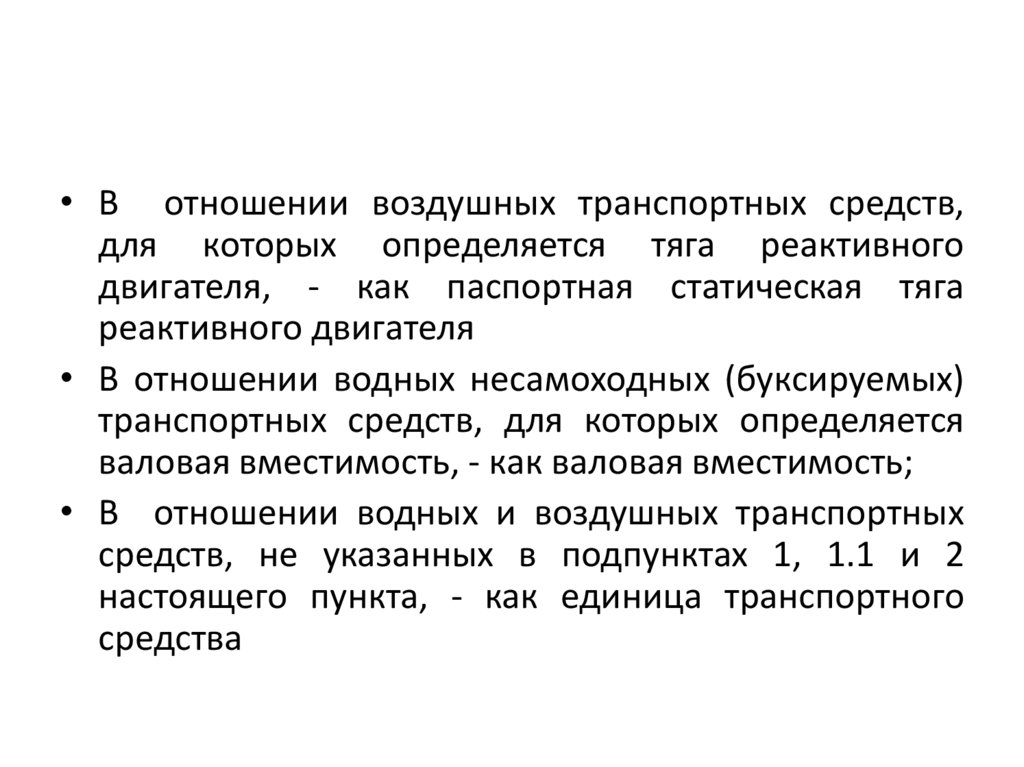

• В отношении воздушных транспортных средств,для которых определяется тяга реактивного

двигателя, - как паспортная статическая тяга

реактивного двигателя

• В отношении водных несамоходных (буксируемых)

транспортных средств, для которых определяется

валовая вместимость, - как валовая вместимость;

• В отношении водных и воздушных транспортных

средств, не указанных в подпунктах 1, 1.1 и 2

настоящего пункта, - как единица транспортного

средства

11. Статья 360. Налоговый период. Отчетный период

1. Налоговымпериодом

признается

календарный год.

2. Отчетными

периодами

для

налогоплательщиков-организаций

признаются первый квартал, второй

квартал, третий квартал

12. Статья 361. Налоговые ставки

Налоговые ставки, указанные в пункте 1настоящей статьи, могут быть увеличены

(уменьшены)

законами

субъектов

Российской Федерации, но не более чем в

десять раз

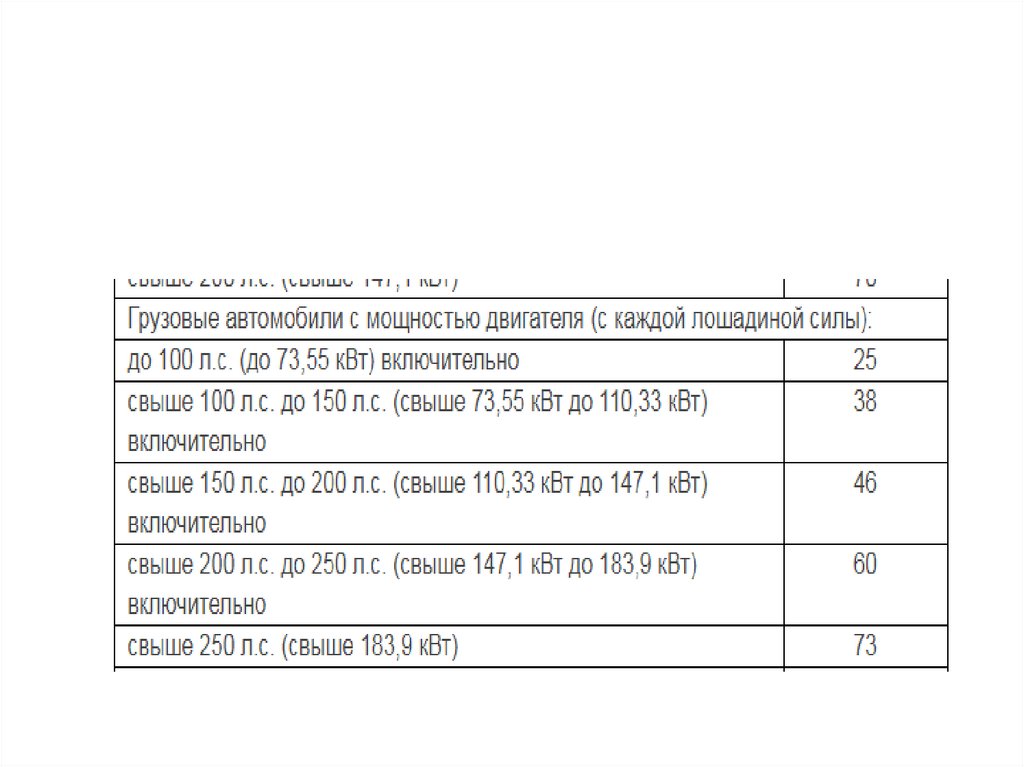

13. Статья 2. Налоговые ставки 1. Налоговые ставки по налогу на территории Ярославской области устанавливаются в следующих

размерах:14.

15.

Статья 361.1. Налоговые льготыСтатья 7. Налоговые льготы самост

16.

Статья 362. Порядок исчисления суммыналога и сумм авансовых платежей по

налогу

17.

Налогоплательщики-организации исчисляютсуммы авансовых платежей по налогу по

истечении каждого отчетного периода в

размере одной четвертой произведения

соответствующей налоговой базы и

налоговой ставки

18. !!!!!!!!!!!

При продаже или покупке автомобиляскорректируйте налог пропорционально

количеству месяцев владения машиной в

году или квартале

Месяц приобретения учитывайте, если

зарегистрировали автомобиль до 15-го

числа включительно, а месяц продажи если сняли автомобиль с учета после 15-го

числа (ст. 362 НК РФ).

19. Задача

Мощность двигателя автомобиля - 105 л. с.Налоговая ставка - 35 руб/л. с.

Рассчитать авансовые платежи и сумму

налога за год

20. Задача

Авансовые платежи за 1, 2 и 3 кварталы –(105 л. с. x 35 руб/л. с. * 1 / 4)

по 919 руб.

Налог за год –

(105 л. с. x 35 руб/л. с.)

3 675 руб.

Налог к уплате за год –

(3 675 руб. - 919 руб. x 3)

918 руб.

21. Задача

Автомобиль с мощностью двигателя 105 л. с.поставлен на учет 15 марта. Налоговая

ставка 35 руб/л. с.

Определить сумму налога с продавца и

покупателя

22. Задача (у продавца)

Авансовый платеж за 1 квартал (105 л. с. x 35 руб/л. с. *1/ 4 x 2 мес. / 3 мес.)613 руб.

Авансовые платежи за 2 и 3 кварталы - 0 руб.

23. Задача (у продавца)

Налог за год - 613 руб. (105 л. с. x 35 руб/л. с.x 2 мес. / 12 мес.) ян-февр

Налог к уплате за год - 0 руб. (613 руб. - 613

руб.).

24. Задача (у покупателя )

Авансовый платеж за 1 квартал (105 л. с. x 35 руб/л. с. *1/ 4 x 1 мес. / 3 мес.)=306 руб.

Авансовые платежи за 2 и 3 кварталы

(105 л. с. x 35 руб/л. с. * 1/ 4)= по 919 руб.

Налог за год (105 л. с. x 35 руб/л. с. x 10 мес. / 12

мес.)

= 3 063 руб.

Налог к уплате за год (3 063 руб. - 306 руб. - 919

руб. - 919 руб. = 919 руб.

25. Сроки уплаты

Налог за год уплачивается не позднее 28февраля следующего года (п. 1 ст. 363 НК РФ).

Авансовые платежи уплачиваются не позднее

28-го числа месяца, следующего за истекшим

кварталом (п. 1 ст. 363 НК РФ).