law

lawSimilar presentations:

")

доходов, полученных преступным путем")

О совершенствовании практики выявления нарушений в области ПОД/ФТ при осуществлении функции ВККР АО

1.

О совершенствовании практики выявления нарушенийв области ПОД/ФТ при осуществлении функции ВККР АО

Начальник Управления по надзору за

аудиторской деятельностью

Муромцева Людмила Халиловна

2.

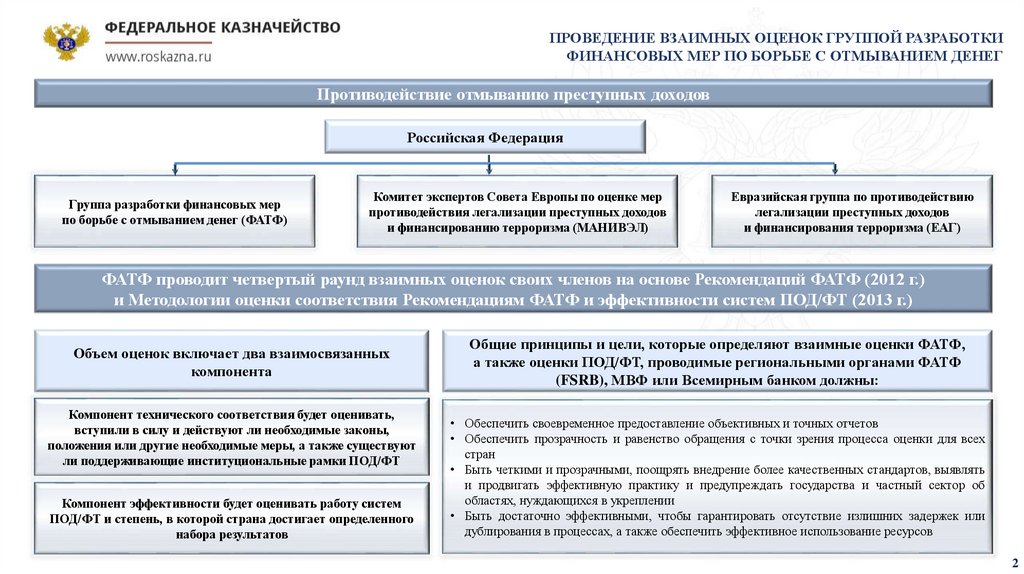

ПРОВЕДЕНИЕ ВЗАИМНЫХ ОЦЕНОК ГРУППОЙ РАЗРАБОТКИФИНАНСОВЫХ МЕР ПО БОРЬБЕ С ОТМЫВАНИЕМ ДЕНЕГ

Противодействие отмыванию преступных доходов

Российская Федерация

Группа разработки финансовых мер

по борьбе с отмыванием денег (ФАТФ)

Комитет экспертов Совета Европы по оценке мер

противодействия легализации преступных доходов

и финансированию терроризма (МАНИВЭЛ)

Евразийская группа по противодействию

легализации преступных доходов

и финансирования терроризма (ЕАГ)

ФАТФ проводит четвертый раунд взаимных оценок своих членов на основе Рекомендаций ФАТФ (2012 г.)

и Методологии оценки соответствия Рекомендациям ФАТФ и эффективности систем ПОД/ФТ (2013 г.)

Объем оценок включает два взаимосвязанных

компонента

Компонент технического соответствия будет оценивать,

вступили в силу и действуют ли необходимые законы,

положения или другие необходимые меры, а также существуют

ли поддерживающие институциональные рамки ПОД/ФТ

Компонент эффективности будет оценивать работу систем

ПОД/ФТ и степень, в которой страна достигает определенного

набора результатов

Общие принципы и цели, которые определяют взаимные оценки ФАТФ,

а также оценки ПОД/ФТ, проводимые региональными органами ФАТФ

(FSRB), МВФ или Всемирным банком должны:

• Обеспечить своевременное предоставление объективных и точных отчетов

• Обеспечить прозрачность и равенство обращения с точки зрения процесса оценки для всех

стран

• Быть четкими и прозрачными, поощрять внедрение более качественных стандартов, выявлять

и продвигать эффективную практику и предупреждать государства и частный сектор об

областях, нуждающихся в укреплении

• Быть достаточно эффективными, чтобы гарантировать отсутствие излишних задержек или

дублирования в процессах, а также обеспечить эффективное использование ресурсов

2

3.

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО В НАЦИОНАЛЬНОЙ СИСТЕМЕПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ

ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА

Деятельность Федерального казначейства в рамках национальной системы ПОД/ФТ, предусмотренной Концепцией

развития национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем,

и финансированию терроризма (утверждена Президентом Российской Федерации 30 мая 2018 года)

Выявление и оценка рисков совершения

операций (сделок) в кредитно-финансовой

сфере клиентами аудиторских организаций

Выявление и оценка рисков хищения бюджетных

средств при осуществлении поставщиками

(подрядчиками, исполнителями) закупок товаров, работ

и услуг для обеспечения государственных нужд,

нецелевого и неэффективного расходования бюджетных

средств, в том числе при исполнении заданий

государственного оборонного заказа

Выявление и оценка коррупционных рисков

при исполнении сотрудниками Федерального

казначейства должностных обязанностей

Совершенствование механизмов контроля, направленных на противодействие (отмывание) доходов, полученных преступным путем, и финансированию

терроризма

Применение рискориентированного подхода

при планировании и

проведении внешнего

качества работы

аудиторских организаций

Совершенствование

правоприменительной

практики по обеспечению

прозрачности

совершаемых операций и

заключаемых сделок

Применение рискориентированного подхода при

планировании и проведении

контрольных мероприятий в

финансово-бюджетной сфере,

направленных на выявление

хищений, нецелевого

расходования средств и др.

Казначейское

сопровождение целевых

средств, выделяемых из

федерального бюджета

Осуществление бюджетного

мониторинга, направленного

на выявление случаев

завышения НМЦК и рисков

неисполнения (нарушения

условий) контрактов

3

4.

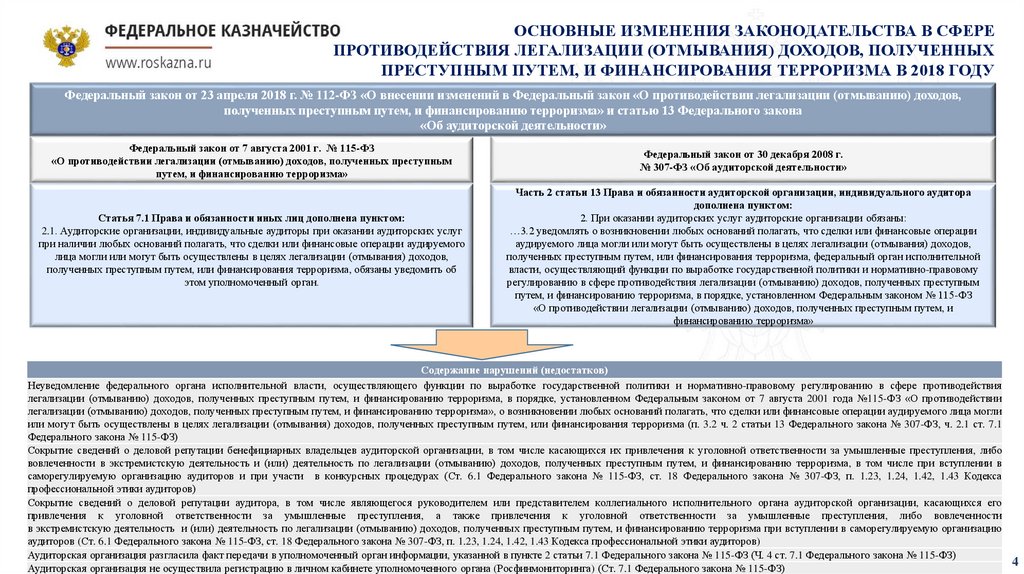

ОСНОВНЫЕ ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА В СФЕРЕПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ

ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЯ ТЕРРОРИЗМА В 2018 ГОДУ

Федеральный закон от 23 апреля 2018 г. № 112-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма» и статью 13 Федерального закона

«Об аудиторской деятельности»

Федеральный закон от 7 августа 2001 г. № 115-ФЗ

«О противодействии легализации (отмыванию) доходов, полученных преступным

путем, и финансированию терроризма»

Статья 7.1 Права и обязанности иных лиц дополнена пунктом:

2.1. Аудиторские организации, индивидуальные аудиторы при оказании аудиторских услуг

при наличии любых оснований полагать, что сделки или финансовые операции аудируемого

лица могли или могут быть осуществлены в целях легализации (отмывания) доходов,

полученных преступным путем, или финансирования терроризма, обязаны уведомить об

этом уполномоченный орган.

Федеральный закон от 30 декабря 2008 г.

№ 307-ФЗ «Об аудиторской деятельности»

Часть 2 статьи 13 Права и обязанности аудиторской организации, индивидуального аудитора

дополнена пунктом:

2. При оказании аудиторских услуг аудиторские организации обязаны:

…3.2 уведомлять о возникновении любых оснований полагать, что сделки или финансовые операции

аудируемого лица могли или могут быть осуществлены в целях легализации (отмывания) доходов,

полученных преступным путем, или финансирования терроризма, федеральный орган исполнительной

власти, осуществляющий функции по выработке государственной политики и нормативно-правовому

регулированию в сфере противодействия легализации (отмыванию) доходов, полученных преступным

путем, и финансированию терроризма, в порядке, установленном Федеральным законом № 115-ФЗ

«О противодействии легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма»

Содержание нарушений (недостатков)

Неуведомление федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере противодействия

легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в порядке, установленном Федеральным законом от 7 августа 2001 года №115-ФЗ «О противодействии

легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», о возникновении любых оснований полагать, что сделки или финансовые операции аудируемого лица могли

или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (п. 3.2 ч. 2 статьи 13 Федерального закона № 307-ФЗ, ч. 2.1 ст. 7.1

Федерального закона № 115-ФЗ)

Сокрытие сведений о деловой репутации бенефициарных владельцев аудиторской организации, в том числе касающихся их привлечения к уголовной ответственности за умышленные преступления, либо

вовлеченности в экстремистскую деятельность и (или) деятельность по легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в том числе при вступлении в

саморегулируемую организацию аудиторов и при участи в конкурсных процедурах (Ст. 6.1 Федерального закона № 115-ФЗ, ст. 18 Федерального закона № 307-ФЗ, п. 1.23, 1.24, 1.42, 1.43 Кодекса

профессиональной этики аудиторов)

Сокрытие сведений о деловой репутации аудитора, в том числе являющегося руководителем или представителем коллегиального исполнительного органа аудиторской организации, касающихся его

привлечения к уголовной ответственности за умышленные преступления, а также привлечения к уголовной ответственности за умышленные преступления, либо вовлеченности

в экстремистскую деятельность и (или) деятельность по легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при вступлении в саморегулируемую организацию

аудиторов (Ст. 6.1 Федерального закона № 115-ФЗ, ст. 18 Федерального закона № 307-ФЗ, п. 1.23, 1.24, 1.42, 1.43 Кодекса профессиональной этики аудиторов)

Аудиторская организация разгласила факт передачи в уполномоченный орган информации, указанной в пункте 2 статьи 7.1 Федерального закона № 115-ФЗ (Ч. 4 ст. 7.1 Федерального закона № 115-ФЗ)

Аудиторская организация не осуществила регистрацию в личном кабинете уполномоченного органа (Росфинмониторинга) (Ст. 7.1 Федерального закона № 115-ФЗ)

4

5.

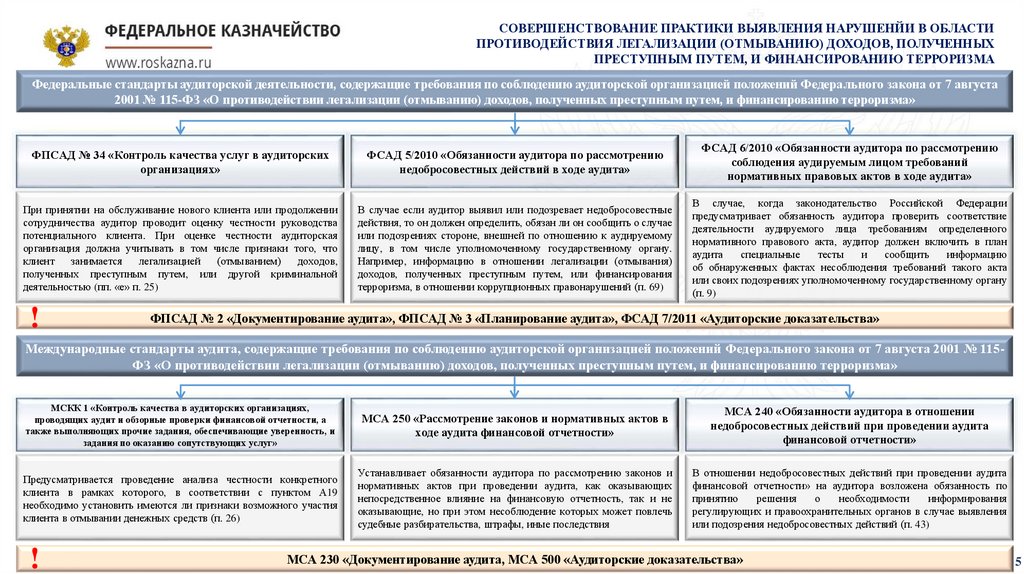

СОВЕРШЕНСТВОВАНИЕ ПРАКТИКИ ВЫЯВЛЕНИЯ НАРУШЕНЙИ В ОБЛАСТИПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ

ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА

Федеральные стандарты аудиторской деятельности, содержащие требования по соблюдению аудиторской организацией положений Федерального закона от 7 августа

2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

ФПСАД № 34 «Контроль качества услуг в аудиторских

организациях»

ФСАД 5/2010 «Обязанности аудитора по рассмотрению

недобросовестных действий в ходе аудита»

ФСАД 6/2010 «Обязанности аудитора по рассмотрению

соблюдения аудируемым лицом требований

нормативных правовых актов в ходе аудита»

При принятии на обслуживание нового клиента или продолжении

сотрудничества аудитор проводит оценку честности руководства

потенциального клиента. При оценке честности аудиторская

организация должна учитывать в том числе признаки того, что

клиент

занимается

легализацией

(отмыванием)

доходов,

полученных преступным путем, или другой криминальной

деятельностью (пп. «е» п. 25)

В случае если аудитор выявил или подозревает недобросовестные

действия, то он должен определить, обязан ли он сообщить о случае

или подозрениях стороне, внешней по отношению к аудируемому

лицу, в том числе уполномоченному государственному органу.

Например, информацию в отношении легализации (отмывания)

доходов, полученных преступным путем, или финансирования

терроризма, в отношении коррупционных правонарушений (п. 69)

В случае, когда законодательство Российской Федерации

предусматривает обязанность аудитора проверить соответствие

деятельности аудируемого лица требованиям определенного

нормативного правового акта, аудитор должен включить в план

аудита

специальные

тесты

и

сообщить

информацию

об обнаруженных фактах несоблюдения требований такого акта

или своих подозрениях уполномоченному государственному органу

(п. 9)

!

ФПСАД № 2 «Документирование аудита», ФПСАД № 3 «Планирование аудита», ФСАД 7/2011 «Аудиторские доказательства»

Международные стандарты аудита, содержащие требования по соблюдению аудиторской организацией положений Федерального закона от 7 августа 2001 № 115ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

МСКК 1 «Контроль качества в аудиторских организациях,

проводящих аудит и обзорные проверки финансовой отчетности, а

также выполняющих прочие задания, обеспечивающие уверенность, и

задания по оказанию сопутствующих услуг»

МСА 250 «Рассмотрение законов и нормативных актов в

ходе аудита финансовой отчетности»

МСА 240 «Обязанности аудитора в отношении

недобросовестных действий при проведении аудита

финансовой отчетности»

Предусматривается проведение анализа честности конкретного

клиента в рамках которого, в соответствии с пунктом А19

необходимо установить имеются ли признаки возможного участия

клиента в отмывании денежных средств (п. 26)

Устанавливает обязанности аудитора по рассмотрению законов и

нормативных актов при проведении аудита, как оказывающих

непосредственное влияние на финансовую отчетность, так и не

оказывающие, но при этом несоблюдение которых может повлечь

судебные разбирательства, штрафы, иные последствия

В отношении недобросовестных действий при проведении аудита

финансовой отчетности» на аудитора возложена обязанность по

принятию

решения

о

необходимости

информирования

регулирующих и правоохранительных органов в случае выявления

или подозрения недобросовестных действий (п. 43)

!

МСА 230 «Документирование аудита, МСА 500 «Аудиторские доказательства»

5

6.

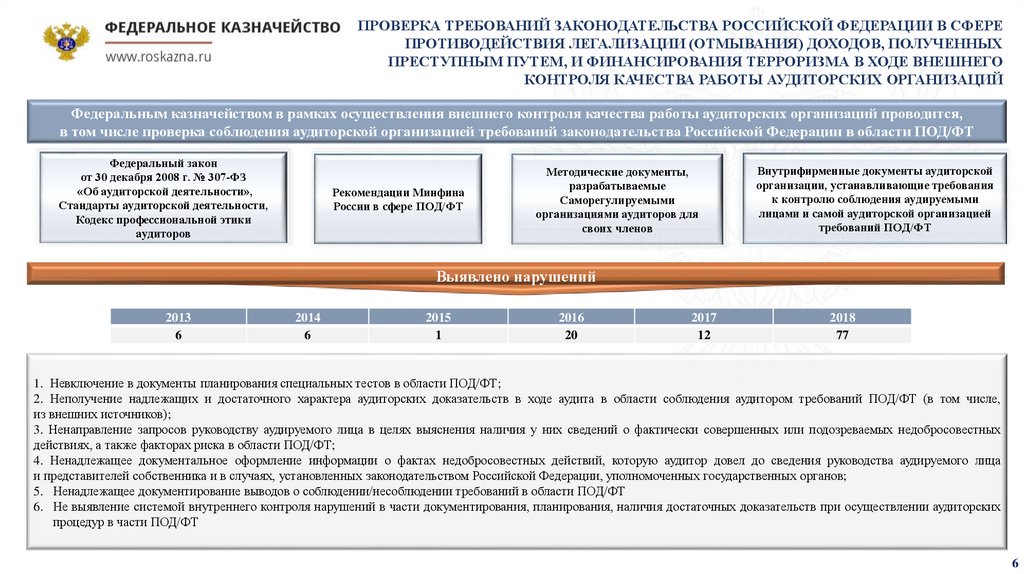

ПРОВЕРКА ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ В СФЕРЕПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ

ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЯ ТЕРРОРИЗМА В ХОДЕ ВНЕШНЕГО

КОНТРОЛЯ КАЧЕСТВА РАБОТЫ АУДИТОРСКИХ ОРГАНИЗАЦИЙ

Федеральным казначейством в рамках осуществления внешнего контроля качества работы аудиторских организаций проводится,

в том числе проверка соблюдения аудиторской организацией требований законодательства Российской Федерации в области ПОД/ФТ

Федеральный закон

от 30 декабря 2008 г. № 307-ФЗ

«Об аудиторской деятельности»,

Стандарты аудиторской деятельности,

Кодекс профессиональной этики

аудиторов

Рекомендации Минфина

России в сфере ПОД/ФТ

Методические документы,

разрабатываемые

Саморегулируемыми

организациями аудиторов для

своих членов

Внутрифирменные документы аудиторской

организации, устанавливающие требования

к контролю соблюдения аудируемыми

лицами и самой аудиторской организацией

требований ПОД/ФТ

Выявлено нарушений

2013

6

2014

6

2015

1

2016

20

2017

12

2018

77

1. Невключение в документы планирования специальных тестов в области ПОД/ФТ;

2. Неполучение надлежащих и достаточного характера аудиторских доказательств в ходе аудита в области соблюдения аудитором требований ПОД/ФТ (в том числе,

из внешних источников);

3. Ненаправление запросов руководству аудируемого лица в целях выяснения наличия у них сведений о фактически совершенных или подозреваемых недобросовестных

действиях, а также факторах риска в области ПОД/ФТ;

4. Ненадлежащее документальное оформление информации о фактах недобросовестных действий, которую аудитор довел до сведения руководства аудируемого лица

и представителей собственника и в случаях, установленных законодательством Российской Федерации, уполномоченных государственных органов;

5. Ненадлежащее документирование выводов о соблюдении/несоблюдении требований в области ПОД/ФТ

6. Не выявление системой внутреннего контроля нарушений в части документирования, планирования, наличия достаточных доказательств при осуществлении аудиторских

процедур в части ПОД/ФТ

6

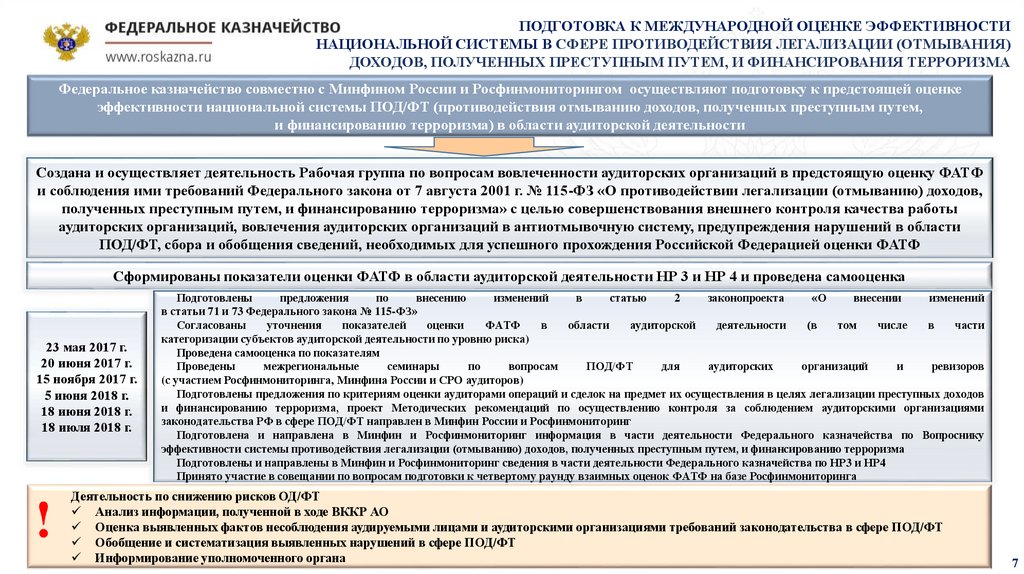

7.

ПОДГОТОВКА К МЕЖДУНАРОДНОЙ ОЦЕНКЕ ЭФФЕКТИВНОСТИНАЦИОНАЛЬНОЙ СИСТЕМЫ В СФЕРЕ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ)

ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЯ ТЕРРОРИЗМА

Федеральное казначейство совместно с Минфином России и Росфинмониторингом осуществляют подготовку к предстоящей оценке

эффективности национальной системы ПОД/ФТ (противодействия отмыванию доходов, полученных преступным путем,

и финансированию терроризма) в области аудиторской деятельности

Создана и осуществляет деятельность Рабочая группа по вопросам вовлеченности аудиторских организаций в предстоящую оценку ФАТФ

и соблюдения ими требований Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма» с целью совершенствования внешнего контроля качества работы

аудиторских организаций, вовлечения аудиторских организаций в антиотмывочную систему, предупреждения нарушений в области

ПОД/ФТ, сбора и обобщения сведений, необходимых для успешного прохождения Российской Федерацией оценки ФАТФ

Сформированы показатели оценки ФАТФ в области аудиторской деятельности НР 3 и НР 4 и проведена самооценка

23 мая 2017 г.

20 июня 2017 г.

15 ноября 2017 г.

5 июня 2018 г.

18 июня 2018 г.

18 июля 2018 г.

!

Подготовлены

предложения

по

внесению

изменений

в

статью

2

законопроекта

«О

внесении

изменений

в статьи 71 и 73 Федерального закона № 115-ФЗ»

Согласованы

уточнения

показателей

оценки

ФАТФ

в

области

аудиторской

деятельности

(в

том

числе

в

части

категоризации субъектов аудиторской деятельности по уровню риска)

Проведена самооценка по показателям

Проведены

межрегиональные

семинары

по

вопросам

ПОД/ФТ

для

аудиторских

организаций

и

ревизоров

(с участием Росфинмониторинга, Минфина России и СРО аудиторов)

Подготовлены предложения по критериям оценки аудиторами операций и сделок на предмет их осуществления в целях легализации преступных доходов

и финансированию терроризма, проект Методических рекомендаций по осуществлению контроля за соблюдением аудиторскими организациями

законодательства РФ в сфере ПОД/ФТ направлен в Минфин России и Росфинмониторинг

Подготовлена и направлена в Минфин и Росфинмониторинг информация в части деятельности Федерального казначейства по Вопроснику

эффективности системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Подготовлены и направлены в Минфин и Росфинмониторинг сведения в части деятельности Федерального казначейства по НР3 и НР4

Принято участие в совещании по вопросам подготовки к четвертому раунду взаимных оценок ФАТФ на базе Росфинмониторинга

Деятельность по снижению рисков ОД/ФТ

Анализ информации, полученной в ходе ВККР АО

Оценка выявленных фактов несоблюдения аудируемыми лицами и аудиторскими организациями требований законодательства в сфере ПОД/ФТ

Обобщение и систематизация выявленных нарушений в сфере ПОД/ФТ

Информирование уполномоченного органа

7

8.

Спасибо за внимание!8