management

managementSimilar presentations:

Риск-мани менеджмент, расчет плечей, рабочего объема

1.

Риск-мани менеджмент,расчет плечей, рабочего

объема

Практикум по крипте 2-е занятие

2.

Заход и выход с рынка.1.

Для пробойных стратегий мы используем рыночные заявки.

Бывают ситуации, когда вы можете зайти в пробой с помощью лимитных

заявок.

1.

Для входа в рынок на отскок, например от плотности, чаще

используются лимитные заявки, хотя опять же возможны исключения.

3.

Тейк-профитПочему мы не пользуемся тейк-профитом?

1.

Тейк-профит кроет всю позицию разом.

1.

Закрывать всю позицию разом применимо для убыточных сделок или,

например, когда вы уже вошли в рынок и происходит изменение ситуации,

которая противоречит вашей логике входа в рынок в данный момент.

4.

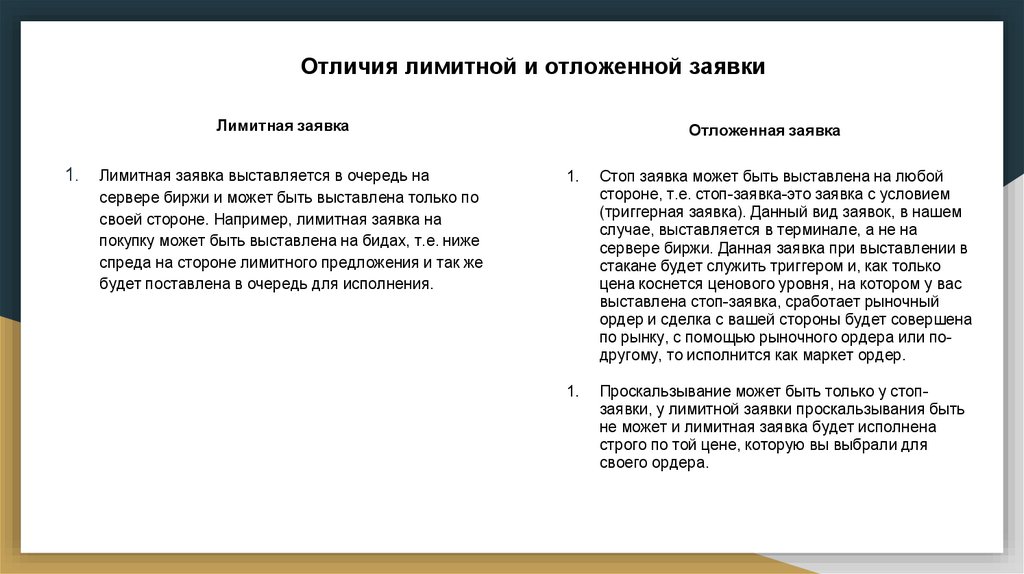

Отличия лимитной и отложенной заявкиЛимитная заявка

1.

Лимитная заявка выставляется в очередь на

сервере биржи и может быть выставлена только по

своей стороне. Например, лимитная заявка на

покупку может быть выставлена на бидах, т.е. ниже

спреда на стороне лимитного предложения и так же

будет поставлена в очередь для исполнения.

Отложенная заявка

1.

Стоп заявка может быть выставлена на любой

стороне, т.е. стоп-заявка-это заявка с условием

(триггерная заявка). Данный вид заявок, в нашем

случае, выставляется в терминале, а не на

сервере биржи. Данная заявка при выставлении в

стакане будет служить триггером и, как только

цена коснется ценового уровня, на котором у вас

выставлена стоп-заявка, сработает рыночный

ордер и сделка с вашей стороны будет совершена

по рынку, с помощью рыночного ордера или подругому, то исполнится как маркет ордер.

1.

Проскальзывание может быть только у стопзаявки, у лимитной заявки проскальзывания быть

не может и лимитная заявка будет исполнена

строго по той цене, которую вы выбрали для

своего ордера.

5.

Стоп-лосс1.

Есть случаи, когда можно поставить адекватный стоп-лосс для своей подстраховки, особенно

новичку, или если вы просто опасаетесь, что можете не успеть среагировать на ситуацию и не

успеть закрыть сделку руками. Это действительно разумно использовать установку стоп-лосса,

когда у вас есть основания для его выставления, за хай, за лой, за уровень, под уровень, за

плотность.

1.

Стоп-лоссы всегда на всех биржах срабатывают и исполняются по рынку, либо по рынку с

условием (забросом).

6.

Дальность заброса для стоп-лосса1.

Стоп-лосс мы используем только в качестве подстраховки

2.

Позиции, как прибыльные, так и убыточные, мы закрываем вручную с

клавиатуры по горячим клавишам или клавишами мыши. (дальность заброса можно

настраивать на стоп-заявках или отложенных заявках (триггерных). (не на стоп-лоссе!

ни в коем случае!)

3. Как выставлять? Обычно дальность заброса устанавливается в диапазоне 10

пунктов, но только реальных пунктов. Обязательно учитываем сжатие стакана на

инструменте. Поэтому умножаем пункты на коэффициент сжатия стакана.

4. Как вообще работает заброс? Если, например, у вас стоит дальность заброса

10 пунктов и в диапазоне этих 10 пунктов заявка не успевает сработать, то будет

выставлена лимитная заявка, если успевает, то сделка будет исполнена по рынку.

7.

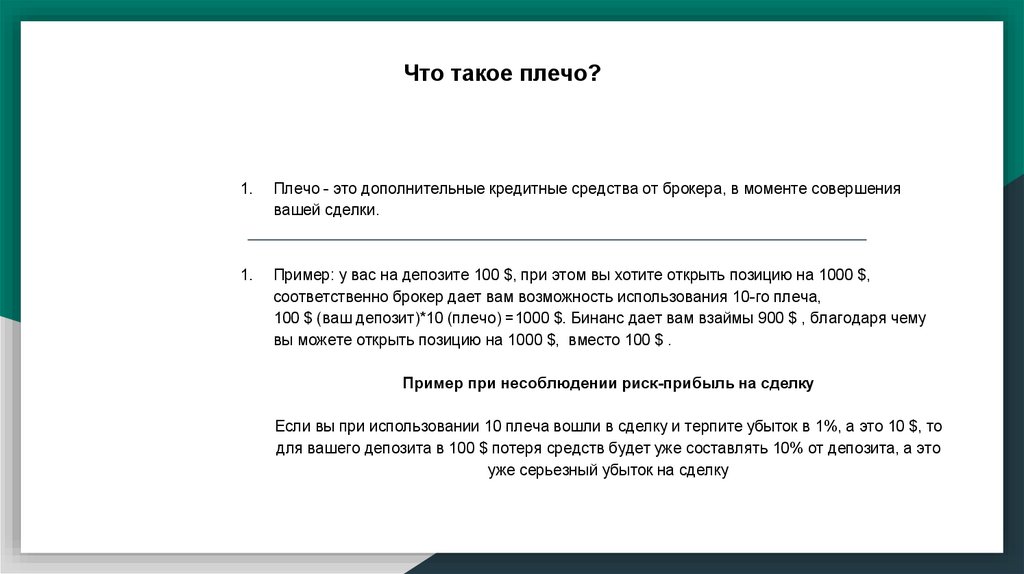

Что такое плечо?1.

Плечо - это дополнительные кредитные средства от брокера, в моменте совершения

вашей сделки.

1.

Пример: у вас на депозите 100 $, при этом вы хотите открыть позицию на 1000 $,

соответственно брокер дает вам возможность использования 10-го плеча,

100 $ (ваш депозит)*10 (плечо) =1000 $. Бинанс дает вам взаймы 900 $ , благодаря чему

вы можете открыть позицию на 1000 $, вместо 100 $ .

Пример при несоблюдении риск-прибыль на сделку

Если вы при использовании 10 плеча вошли в сделку и терпите убыток в 1%, а это 10 $, то

для вашего депозита в 100 $ потеря средств будет уже составлять 10% от депозита, а это

уже серьезный убыток на сделку

8.

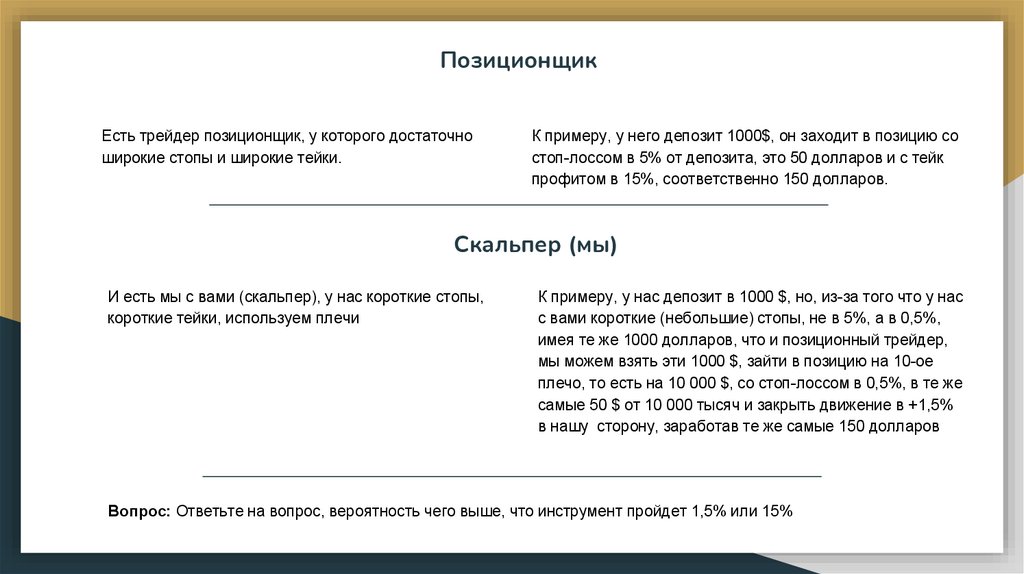

ПозиционщикЕсть трейдер позиционщик, у которого достаточно

широкие стопы и широкие тейки.

К примеру, у него депозит 1000$, он заходит в позицию со

стоп-лоссом в 5% от депозита, это 50 долларов и с тейк

профитом в 15%, соответственно 150 долларов.

Скальпер (мы)

И есть мы с вами (скальпер), у нас короткие стопы,

короткие тейки, используем плечи

К примеру, у нас депозит в 1000 $, но, из-за того что у нас

с вами короткие (небольшие) стопы, не в 5%, а в 0,5%,

имея те же 1000 долларов, что и позиционный трейдер,

мы можем взять эти 1000 $, зайти в позицию на 10-ое

плечо, то есть на 10 000 $, со стоп-лоссом в 0,5%, в те же

самые 50 $ от 10 000 тысяч и закрыть движение в +1,5%

в нашу сторону, заработав те же самые 150 долларов

Вопрос: Ответьте на вопрос, вероятность чего выше, что инструмент пройдет 1,5% или 15%

9.

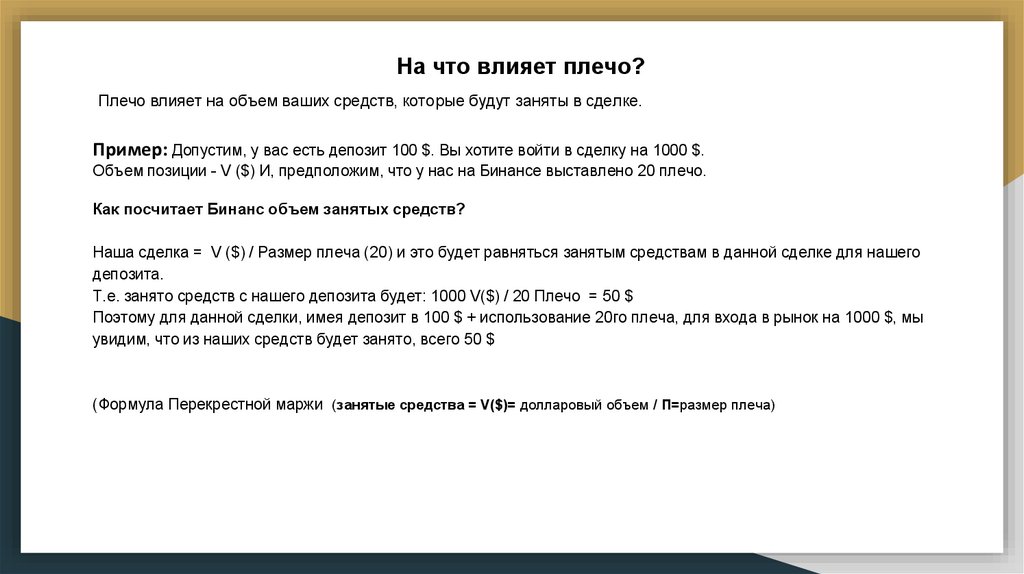

На что влияет плечо?Плечо влияет на объем ваших средств, которые будут заняты в сделке.

Пример: Допустим, у вас есть депозит 100 $. Вы хотите войти в сделку на 1000 $.

Объем позиции - V ($) И, предположим, что у нас на Бинансе выставлено 20 плечо.

Как посчитает Бинанс объем занятых средств?

Наша сделка = V ($) / Размер плеча (20) и это будет равняться занятым средствам в данной сделке для нашего

депозита.

Т.е. занято средств с нашего депозита будет: 1000 V($) / 20 Плечо = 50 $

Поэтому для данной сделки, имея депозит в 100 $ + использование 20го плеча, для входа в рынок на 1000 $, мы

увидим, что из наших средств будет занято, всего 50 $

(Формула Перекрестной маржи (занятые средства = V($)= долларовый объем / П=размер плеча)

10.

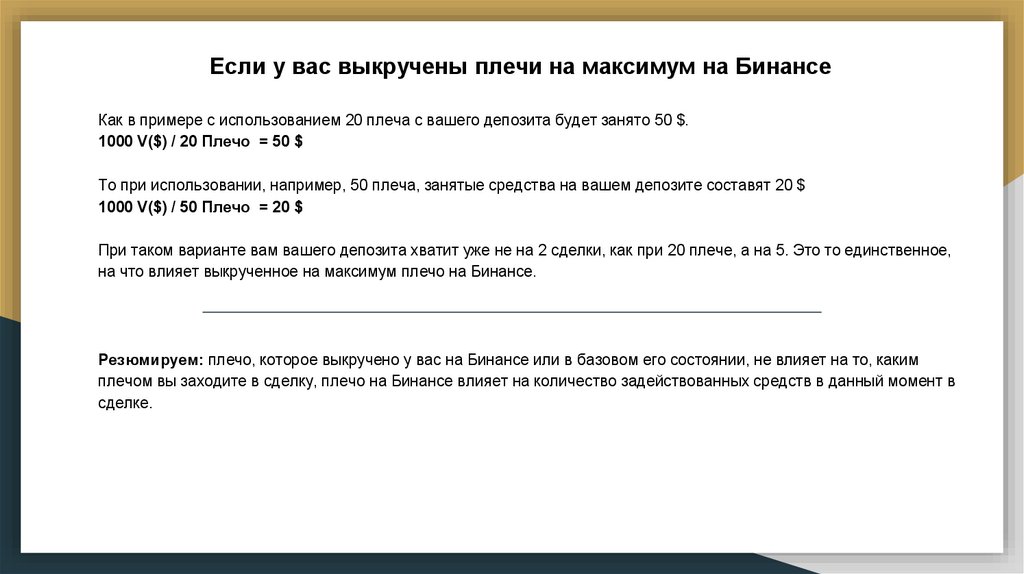

Если у вас выкручены плечи на максимум на БинансеКак в примере с использованием 20 плеча с вашего депозита будет занято 50 $.

1000 V($) / 20 Плечо = 50 $

То при использовании, например, 50 плеча, занятые средства на вашем депозите составят 20 $

1000 V($) / 50 Плечо = 20 $

При таком варианте вам вашего депозита хватит уже не на 2 сделки, как при 20 плече, а на 5. Это то единственное,

на что влияет выкрученное на максимум плечо на Бинансе.

Резюмируем: плечо, которое выкручено у вас на Бинансе или в базовом его состоянии, не влияет на то, каким

плечом вы заходите в сделку, плечо на Бинансе влияет на количество задействованных средств в данный момент в

сделке.

11.

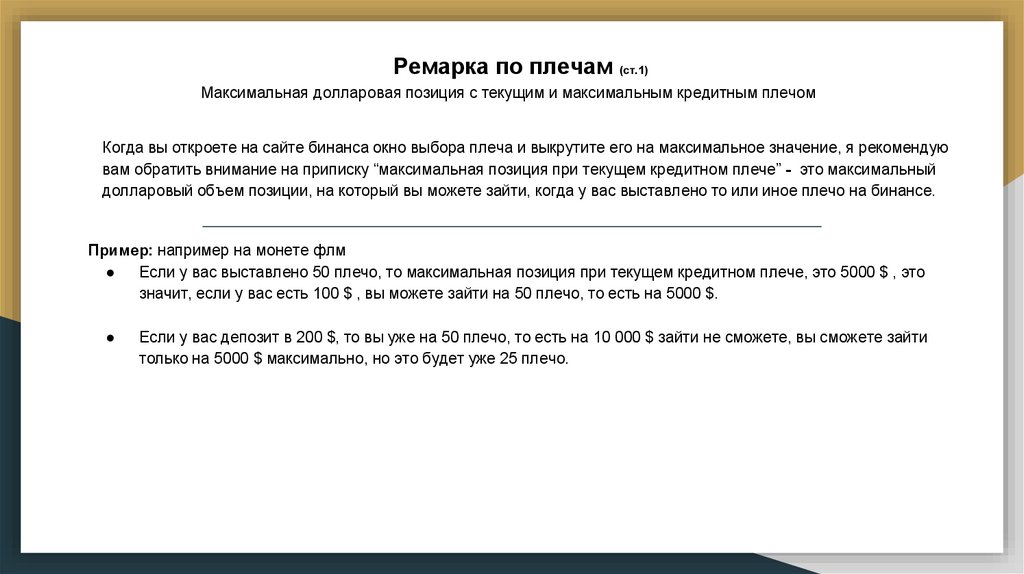

Ремарка по плечам (ст.1)Максимальная долларовая позиция с текущим и максимальным кредитным плечом

Когда вы откроете на сайте бинанса окно выбора плеча и выкрутите его на максимальное значение, я рекомендую

вам обратить внимание на приписку “максимальная позиция при текущем кредитном плече” - это максимальный

долларовый объем позиции, на который вы можете зайти, когда у вас выставлено то или иное плечо на бинансе.

Пример: например на монете флм

Если у вас выставлено 50 плечо, то максимальная позиция при текущем кредитном плече, это 5000 $ , это

значит, если у вас есть 100 $ , вы можете зайти на 50 плечо, то есть на 5000 $.

Если у вас депозит в 200 $, то вы уже на 50 плечо, то есть на 10 000 $ зайти не сможете, вы сможете зайти

только на 5000 $ максимально, но это будет уже 25 плечо.

12.

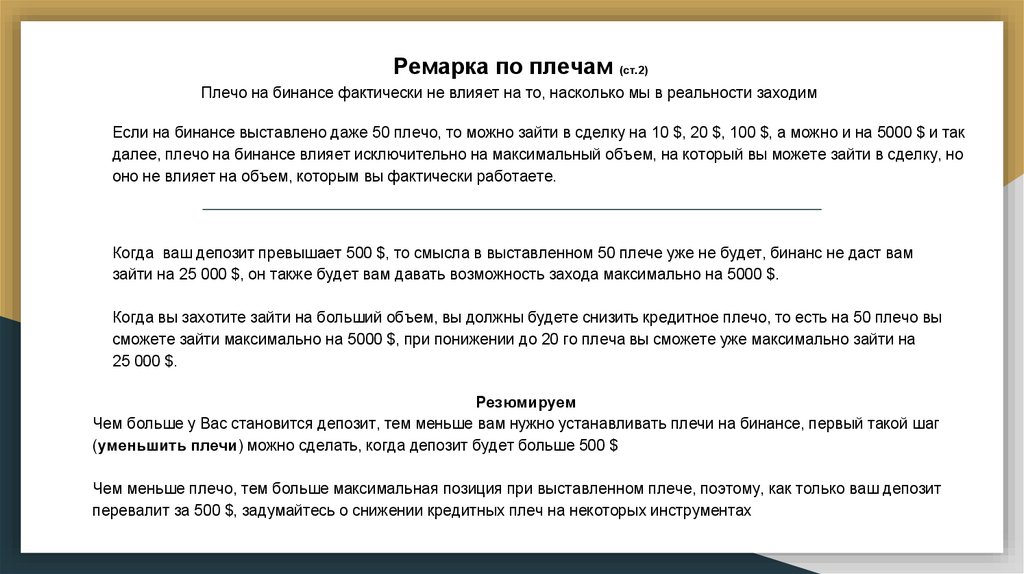

Ремарка по плечам (ст.2)Плечо на бинансе фактически не влияет на то, насколько мы в реальности заходим

Если на бинансе выставлено даже 50 плечо, то можно зайти в сделку на 10 $, 20 $, 100 $, а можно и на 5000 $ и так

далее, плечо на бинансе влияет исключительно на максимальный объем, на который вы можете зайти в сделку, но

оно не влияет на объем, которым вы фактически работаете.

Когда ваш депозит превышает 500 $, то смысла в выставленном 50 плече уже не будет, бинанс не даст вам

зайти на 25 000 $, он также будет вам давать возможность захода максимально на 5000 $.

Когда вы захотите зайти на больший объем, вы должны будете снизить кредитное плечо, то есть на 50 плечо вы

сможете зайти максимально на 5000 $, при понижении до 20 го плеча вы сможете уже максимально зайти на

25 000 $.

Резюмируем

Чем больше у Вас становится депозит, тем меньше вам нужно устанавливать плечи на бинансе, первый такой шаг

(уменьшить плечи) можно сделать, когда депозит будет больше 500 $

Чем меньше плечо, тем больше максимальная позиция при выставленном плече, поэтому, как только ваш депозит

перевалит за 500 $, задумайтесь о снижении кредитных плеч на некоторых инструментах

13.

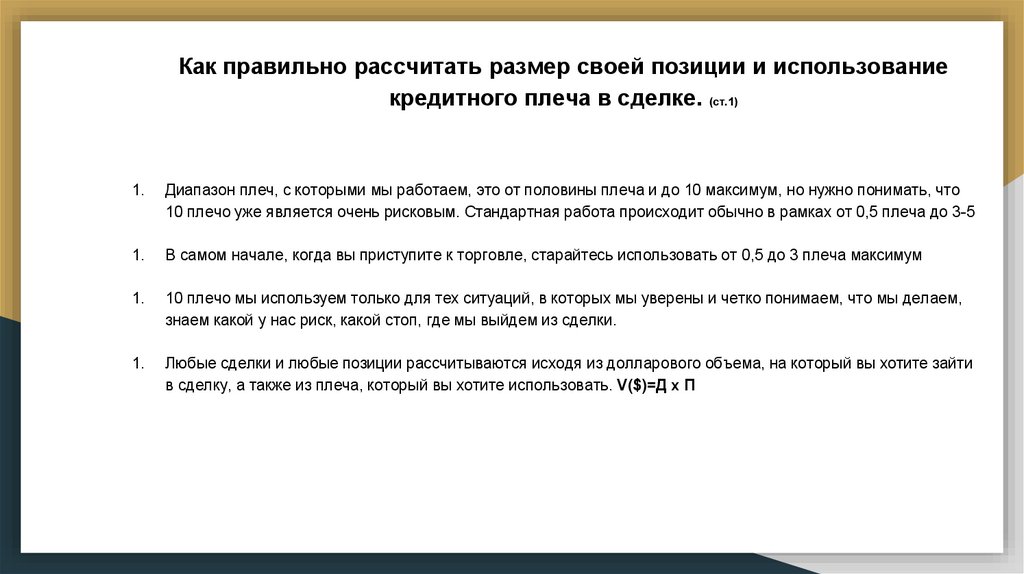

Как правильно рассчитать размер своей позиции и использованиекредитного плеча в сделке. (ст.1)

1.

Диапазон плеч, с которыми мы работаем, это от половины плеча и до 10 максимум, но нужно понимать, что

10 плечо уже является очень рисковым. Стандартная работа происходит обычно в рамках от 0,5 плеча до 3-5

1.

В самом начале, когда вы приступите к торговле, старайтесь использовать от 0,5 до 3 плеча максимум

1.

10 плечо мы используем только для тех ситуаций, в которых мы уверены и четко понимаем, что мы делаем,

знаем какой у нас риск, какой стоп, где мы выйдем из сделки.

1.

Любые сделки и любые позиции рассчитываются исходя из долларового объема, на который вы хотите зайти

в сделку, а также из плеча, который вы хотите использовать. V($)=Д х П

14.

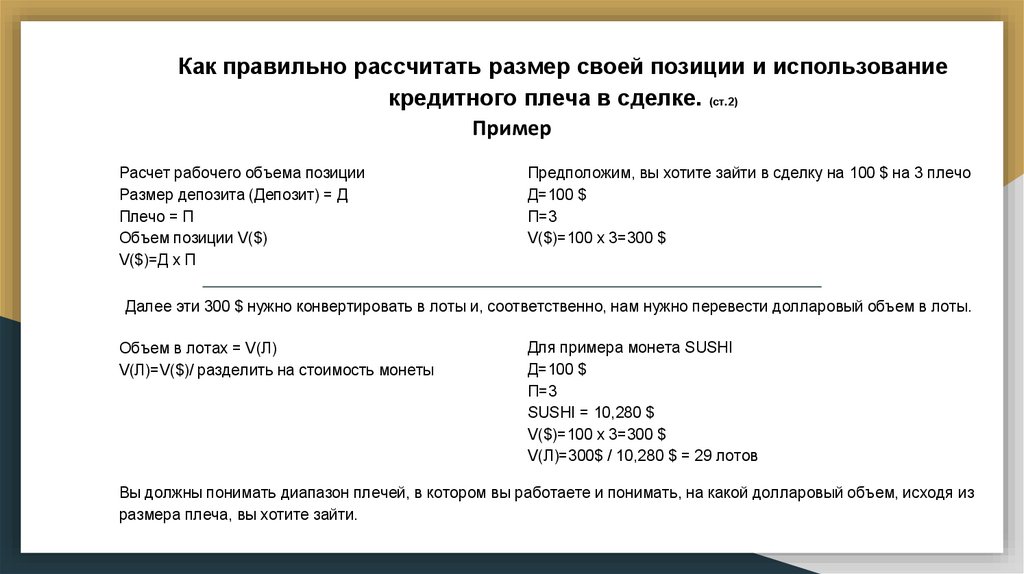

Как правильно рассчитать размер своей позиции и использованиекредитного плеча в сделке. (ст.2)

Пример

Расчет рабочего объема позиции

Размер депозита (Депозит) = Д

Плечо = П

Объем позиции V($)

V($)=Д х П

Предположим, вы хотите зайти в сделку на 100 $ на 3 плечо

Д=100 $

П=3

V($)=100 х 3=300 $

Далее эти 300 $ нужно конвертировать в лоты и, соответственно, нам нужно перевести долларовый объем в лоты.

Объем в лотах = V(Л)

V(Л)=V($)/ разделить на стоимость монеты

Для примера монета SUSHI

Д=100 $

П=3

SUSHI = 10,280 $

V($)=100 х 3=300 $

V(Л)=300$ / 10,280 $ = 29 лотов

Вы должны понимать диапазон плечей, в котором вы работаете и понимать, на какой долларовый объем, исходя из

размера плеча, вы хотите зайти.

15.

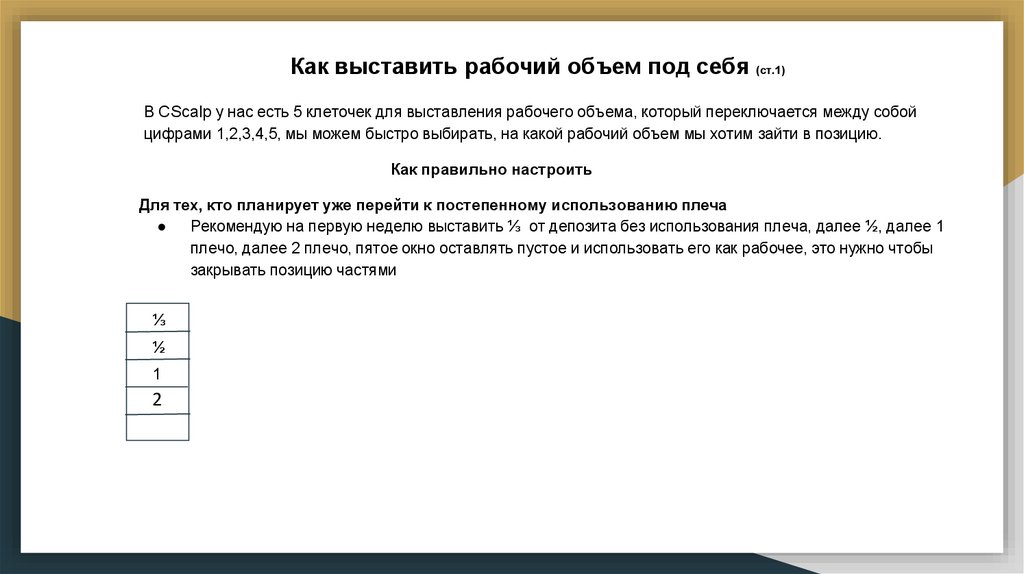

Как выставить рабочий объем под себя (ст.1)В CScalp у нас есть 5 клеточек для выставления рабочего объема, который переключается между собой

цифрами 1,2,3,4,5, мы можем быстро выбирать, на какой рабочий объем мы хотим зайти в позицию.

Как правильно настроить

Для тех, кто планирует уже перейти к постепенному использованию плеча

Рекомендую на первую неделю выставить ⅓ от депозита без использования плеча, далее ½, далее 1

плечо, далее 2 плечо, пятое окно оставлять пустое и использовать его как рабочее, это нужно чтобы

закрывать позицию частями

⅓

½

1

2

16.

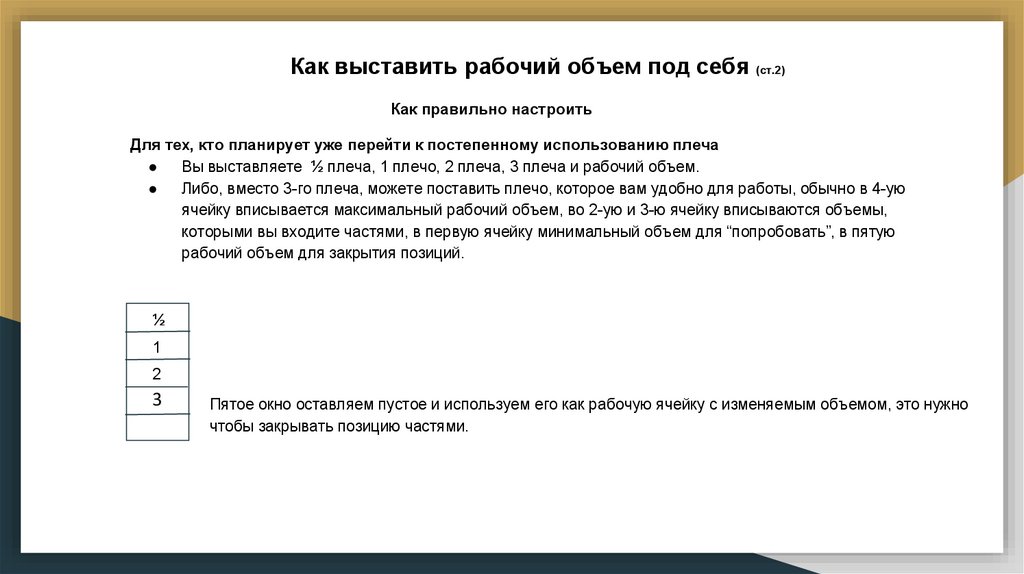

Как выставить рабочий объем под себя (ст.2)Как правильно настроить

Для тех, кто планирует уже перейти к постепенному использованию плеча

Вы выставляете ½ плеча, 1 плечо, 2 плеча, 3 плеча и рабочий объем.

Либо, вместо 3-го плеча, можете поставить плечо, которое вам удобно для работы, обычно в 4-ую

ячейку вписывается максимальный рабочий объем, во 2-ую и 3-ю ячейку вписываются объемы,

которыми вы входите частями, в первую ячейку минимальный объем для “попробовать”, в пятую

рабочий объем для закрытия позиций.

½

1

2

3

Пятое окно оставляем пустое и используем его как рабочую ячейку с изменяемым объемом, это нужно

чтобы закрывать позицию частями.

17.

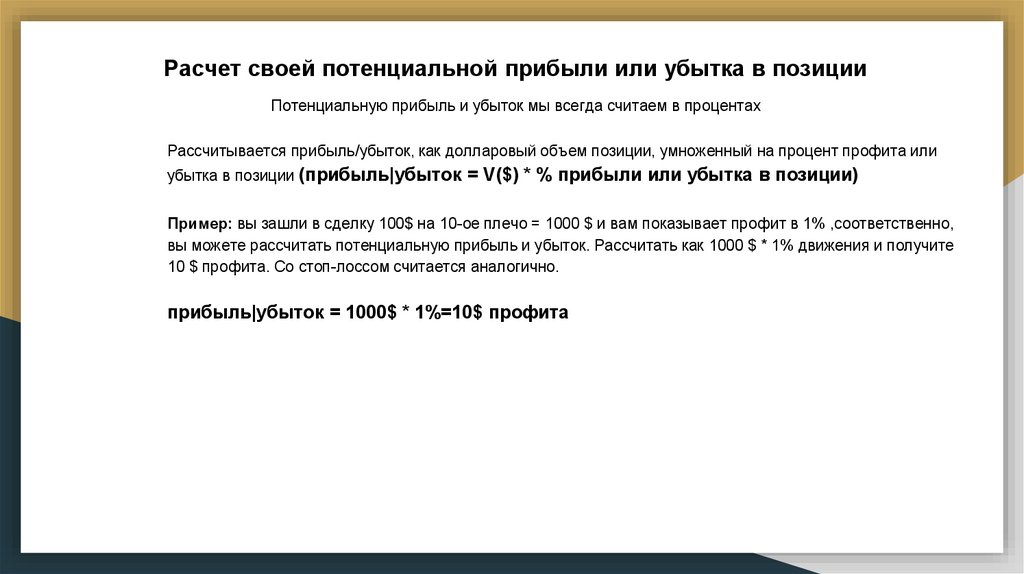

Расчет своей потенциальной прибыли или убытка в позицииПотенциальную прибыль и убыток мы всегда считаем в процентах

Рассчитывается прибыль/убыток, как долларовый объем позиции, умноженный на процент профита или

убытка в позиции (прибыль|убыток = V($) * % прибыли или убытка в позиции)

Пример: вы зашли в сделку 100$ на 10-ое плечо = 1000 $ и вам показывает профит в 1% ,соответственно,

вы можете рассчитать потенциальную прибыль и убыток. Рассчитать как 1000 $ * 1% движения и получите

10 $ профита. Со стоп-лоссом считается аналогично.

прибыль|убыток = 1000$ * 1%=10$ профита

18.

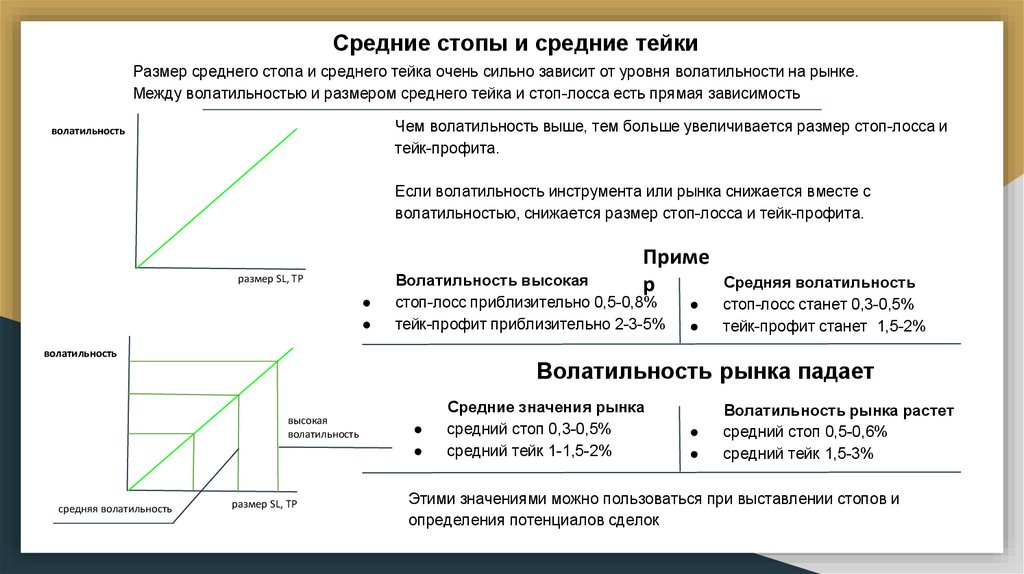

Средние стопы и средние тейкиРазмер среднего стопа и среднего тейка очень сильно зависит от уровня волатильности на рынке.

Между волатильностью и размером среднего тейка и стоп-лосса есть прямая зависимость

Чем волатильность выше, тем больше увеличивается размер стоп-лосса и

тейк-профита.

волатильность

Если волатильность инструмента или рынка снижается вместе с

волатильностью, снижается размер стоп-лосса и тейк-профита.

размер SL, TP

Приме

р

Волатильность высокая

стоп-лосс приблизительно 0,5-0,8%

тейк-профит приблизительно 2-3-5%

волатильность

Волатильность рынка падает

высокая

волатильность

средняя волатильность

Средняя волатильность

стоп-лосс станет 0,3-0,5%

тейк-профит станет 1,5-2%

размер SL, TP

Средние значения рынка

средний стоп 0,3-0,5%

средний тейк 1-1,5-2%

Волатильность рынка растет

средний стоп 0,5-0,6%

средний тейк 1,5-3%

Этими значениями можно пользоваться при выставлении стопов и

определения потенциалов сделок

19.

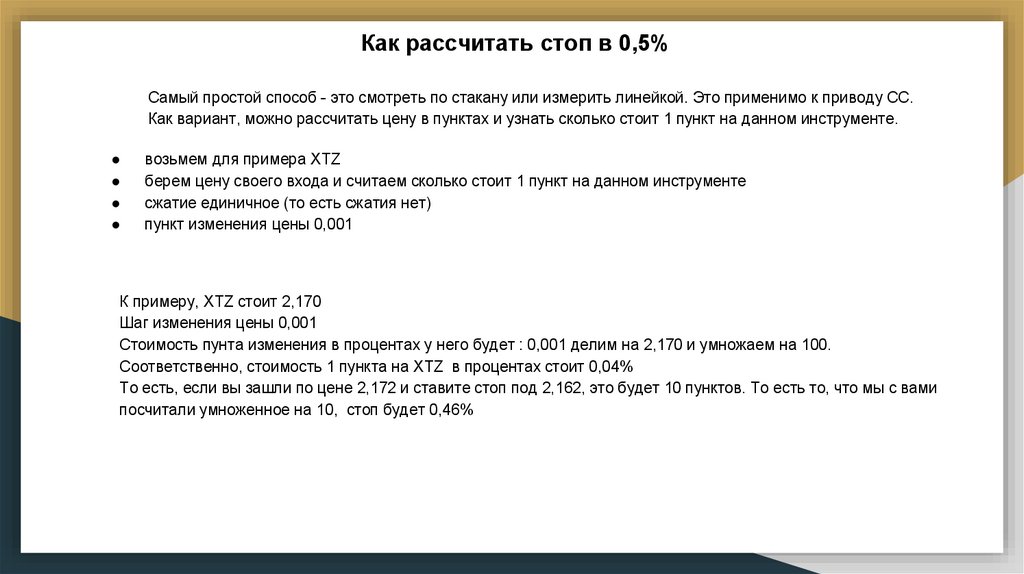

Как рассчитать стоп в 0,5%Самый простой способ - это смотреть по стакану или измерить линейкой. Это применимо к приводу СС.

Как вариант, можно рассчитать цену в пунктах и узнать сколько стоит 1 пункт на данном инструменте.

возьмем для примера XTZ

берем цену своего входа и считаем сколько стоит 1 пункт на данном инструменте

сжатие единичное (то есть сжатия нет)

пункт изменения цены 0,001

К примеру, XTZ стоит 2,170

Шаг изменения цены 0,001

Стоимость пунта изменения в процентах у него будет : 0,001 делим на 2,170 и умножаем на 100.

Соответственно, стоимость 1 пункта на XTZ в процентах стоит 0,04%

То есть, если вы зашли по цене 2,172 и ставите стоп под 2,162, это будет 10 пунктов. То есть то, что мы с вами

посчитали умноженное на 10, стоп будет 0,46%

20.

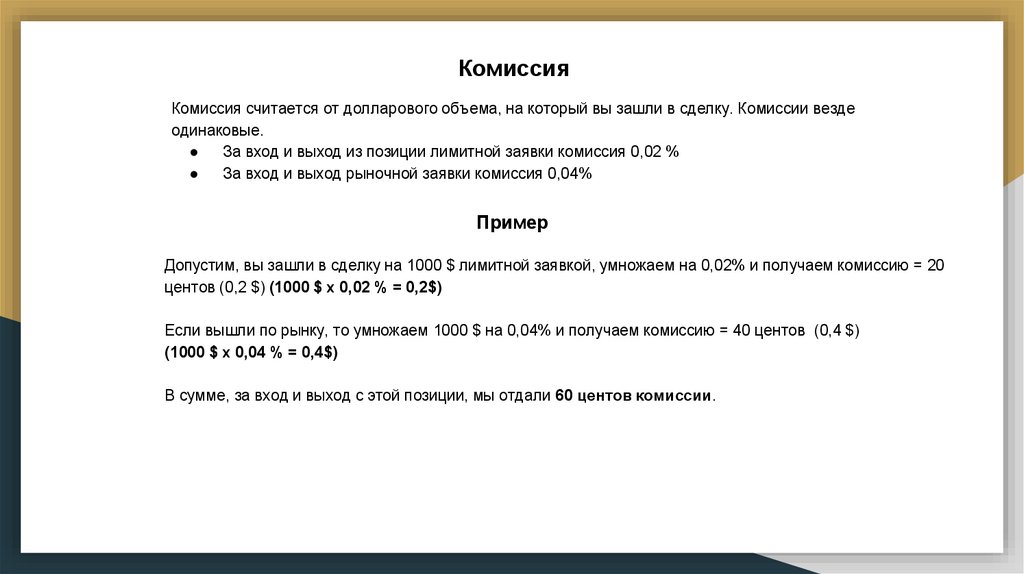

КомиссияКомиссия считается от долларового объема, на который вы зашли в сделку. Комиссии везде

одинаковые.

За вход и выход из позиции лимитной заявки комиссия 0,02 %

За вход и выход рыночной заявки комиссия 0,04%

Пример

Допустим, вы зашли в сделку на 1000 $ лимитной заявкой, умножаем на 0,02% и получаем комиссию = 20

центов (0,2 $) (1000 $ x 0,02 % = 0,2$)

Если вышли по рынку, то умножаем 1000 $ на 0,04% и получаем комиссию = 40 центов (0,4 $)

(1000 $ x 0,04 % = 0,4$)

В сумме, за вход и выход с этой позиции, мы отдали 60 центов комиссии.

21.

Философия скальпингаНайти точку с максимально коротким стоп-лоссом, для того чтобы зайти в нее как можно большим

объемом, и на том же самом диапазоне движения цены заработать потенциальный профит

Пример

У вас стоп 0,5% и потенциал движения 1,5%, вы заходите на 2-ое плечо, вы заработаете 3% к

своему депозиту

Если у вас стоп 0,1%, к примеру, вы зашли от плотности, вы можете уже зайти в эту сделку на 10-ое

плечо и, забрав те же самые 1,5 % движения, заработать 15% к своему депозиту.

22.

Риск/ПрибыльПростейшая формула математических ожиданий в трейдинге

(с минусом)

М=Ср.кол-во прибыльных сделок*Среднюю прибыль+ср. кол-во убыточных сделок*средний убыток > 0

В данной формуле получается разность и, если эта разность больше нуля, то ваша торговля на дистанции была и будет,

при соблюдении тех же показателей, в плюсе.

23.

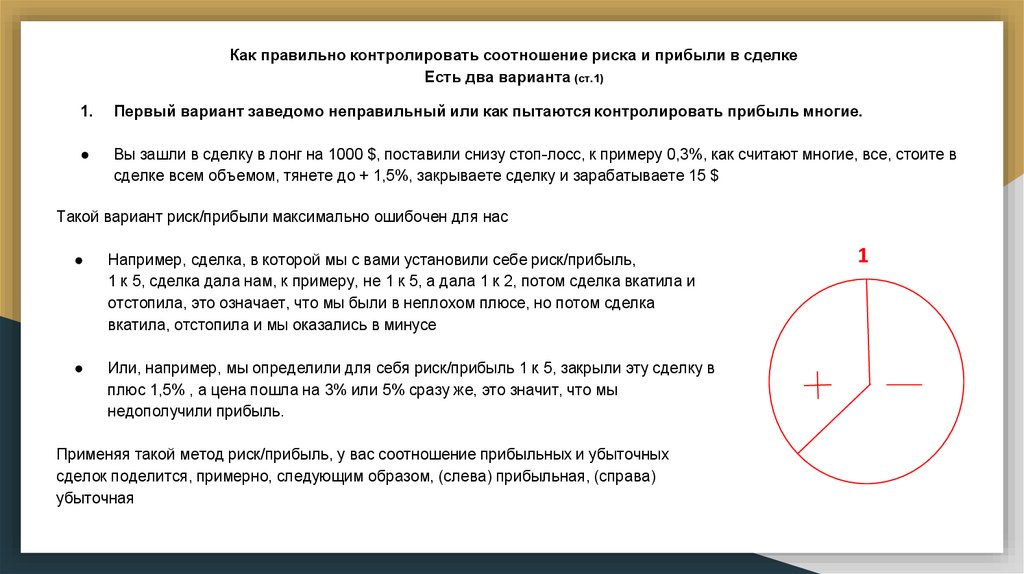

Как правильно контролировать соотношение риска и прибыли в сделкеЕсть два варианта (ст.1)

1.

Первый вариант заведомо неправильный или как пытаются контролировать прибыль многие.

Вы зашли в сделку в лонг на 1000 $, поставили снизу стоп-лосс, к примеру 0,3%, как считают многие, все, стоите в

сделке всем объемом, тянете до + 1,5%, закрываете сделку и зарабатываете 15 $

Такой вариант риск/прибыли максимально ошибочен для нас

Например, сделка, в которой мы с вами установили себе риск/прибыль,

1 к 5, сделка дала нам, к примеру, не 1 к 5, а дала 1 к 2, потом сделка вкатила и

отстопила, это означает, что мы были в неплохом плюсе, но потом сделка

вкатила, отстопила и мы оказались в минусе

Или, например, мы определили для себя риск/прибыль 1 к 5, закрыли эту сделку в

плюс 1,5% , а цена пошла на 3% или 5% сразу же, это значит, что мы

недополучили прибыль.

Применяя такой метод риск/прибыль, у вас соотношение прибыльных и убыточных

сделок поделится, примерно, следующим образом, (слева) прибыльная, (справа)

убыточная

1

24.

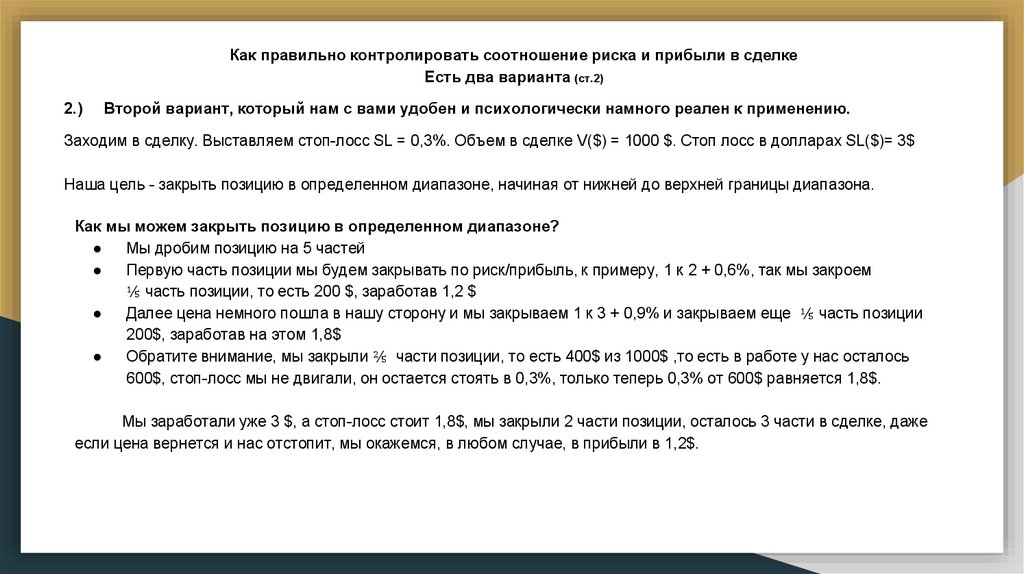

Как правильно контролировать соотношение риска и прибыли в сделкеЕсть два варианта (ст.2)

2.)

Второй вариант, который нам с вами удобен и психологически намного реален к применению.

Заходим в сделку. Выставляем стоп-лосс SL = 0,3%. Объем в сделке V($) = 1000 $. Стоп лосс в долларах SL($)= 3$

Наша цель - закрыть позицию в определенном диапазоне, начиная от нижней до верхней границы диапазона.

Как мы можем закрыть позицию в определенном диапазоне?

Мы дробим позицию на 5 частей

Первую часть позиции мы будем закрывать по риск/прибыль, к примеру, 1 к 2 + 0,6%, так мы закроем

⅕ часть позиции, то есть 200 $, заработав 1,2 $

Далее цена немного пошла в нашу сторону и мы закрываем 1 к 3 + 0,9% и закрываем еще ⅕ часть позиции

200$, заработав на этом 1,8$

Обратите внимание, мы закрыли ⅖ части позиции, то есть 400$ из 1000$ ,то есть в работе у нас осталось

600$, стоп-лосс мы не двигали, он остается стоять в 0,3%, только теперь 0,3% от 600$ равняется 1,8$.

Мы заработали уже 3 $, а стоп-лосс стоит 1,8$, мы закрыли 2 части позиции, осталось 3 части в сделке, даже

если цена вернется и нас отстопит, мы окажемся, в любом случае, в прибыли в 1,2$.

25.

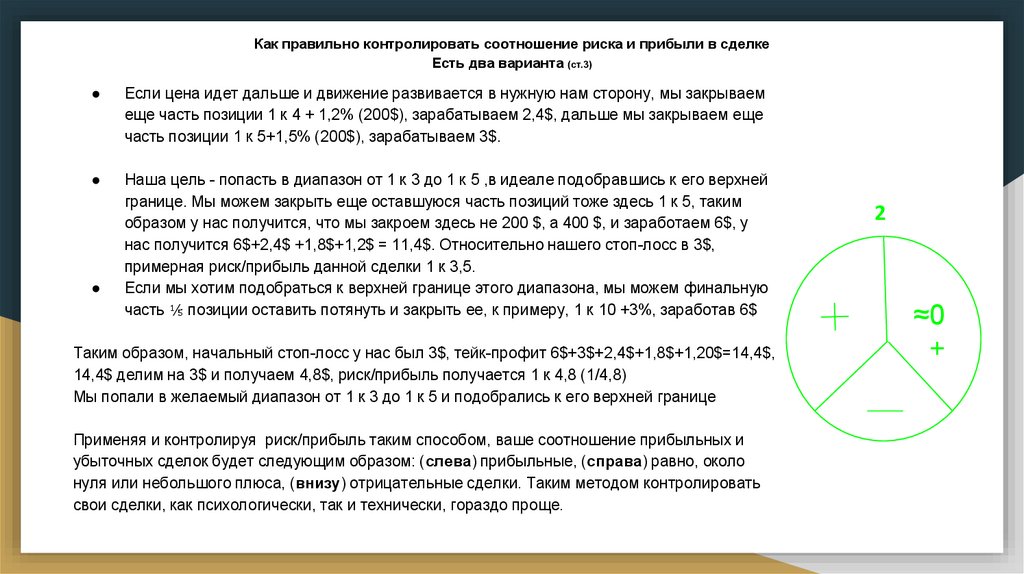

Как правильно контролировать соотношение риска и прибыли в сделкеЕсть два варианта (ст.3)

Если цена идет дальше и движение развивается в нужную нам сторону, мы закрываем

еще часть позиции 1 к 4 + 1,2% (200$), зарабатываем 2,4$, дальше мы закрываем еще

часть позиции 1 к 5+1,5% (200$), зарабатываем 3$.

Наша цель - попасть в диапазон от 1 к 3 до 1 к 5 ,в идеале подобравшись к его верхней

границе. Мы можем закрыть еще оставшуюся часть позиций тоже здесь 1 к 5, таким

образом у нас получится, что мы закроем здесь не 200 $, а 400 $, и заработаем 6$, у

нас получится 6$+2,4$ +1,8$+1,2$ = 11,4$. Относительно нашего стоп-лосс в 3$,

примерная риск/прибыль данной сделки 1 к 3,5.

Если мы хотим подобраться к верхней границе этого диапазона, мы можем финальную

часть ⅕ позиции оставить потянуть и закрыть ее, к примеру, 1 к 10 +3%, заработав 6$

Таким образом, начальный стоп-лосс у нас был 3$, тейк-профит 6$+3$+2,4$+1,8$+1,20$=14,4$,

14,4$ делим на 3$ и получаем 4,8$, риск/прибыль получается 1 к 4,8 (1/4,8)

Мы попали в желаемый диапазон от 1 к 3 до 1 к 5 и подобрались к его верхней границе

Применяя и контролируя риск/прибыль таким способом, ваше соотношение прибыльных и

убыточных сделок будет следующим образом: (слева) прибыльные, (справа) равно, около

нуля или небольшого плюса, (внизу) отрицательные сделки. Таким методом контролировать

свои сделки, как психологически, так и технически, гораздо проще.

2

≈0

+