advertising

advertisingSimilar presentations:

. Методы и процедуры аудита. Лекция 4")

. Сущность аудита, его цель и задачи. Лекция 1")

Анкета клиента на проведение аудита

1.

Анкета клиента на проведение аудитаконфиденциально

2.

Приветственное письмоМы приветствуем вас от имени компании «Бизнес-Круг», члена

международной сети профессиональных компаний IECnet, которые

консультируют по вопросам корпоративных финансов, оценки,

аудита и реструктуризации.

IECnet с 1987 года объединила более 70 компаний более чем в

50 странах мира для оказания услуг наивысшего качества.

Наши специалисты по налоговому консультированию и смежных

направлениям используют возможности «бесшовного»

консалтинга, при котором глубокие знания, а также большой

отраслевой опыт помогает таким компаниям как ваша, получить

качественный результат при разумных затратах.

С уважением,

Борис Кулик

Управляющий партнёр

Audit Services

bkulik@bkrug.ru

“Бизнес КРУГ”

2

3.

СодержаниеТребования к проведения аудита с 01.01.2017

4

Как мы оказываем услугу по аудиту

5

Информация для аудиторского анализа

7

Почему АКГ Бизнес-КРУГ?

14

Опыт: Крупнейшие клиенты

15

Наши контакты

16

3

4.

Требования к проведения аудита с 01.01.2017С 1 января 2017 года на территории РФ введены в действие 48 международных

стандартов аудита (МСА). В перечень международных стандартов аудита входит:

• согласование условий аудиторских заданий;

• контроль качества при проведении аудита финансовой отчетности;

• аудиторская документация;

• формирование мнения и составление заключения о финансовой

отчетности;

• информирование о ключевых вопросах аудита в аудиторском заключении;

• модифицированное мнение в аудиторском заключении и др.

Напомним, что с 1 октября 2016 года в Единый федеральный реестр вносятся

юридически значимые сведения о фактах деятельности юридических лиц, в том

числе сведения об обязательном аудите.

При этом заказчик аудита обязан раскрыть обстоятельства, оказывающие

существенное влияние на достоверность отчетности, перечисленные

в аудиторском заключении. Сведения в Реестр необходимо внести в течение

трех рабочих дней, с даты возникновения соответствующего факта (абз.

2 п.9 ст. 7.1 Закона № 129-ФЗ).

При нарушении этого срока должностных лиц организации могут привлечь

к административной ответственности, вплоть до дисквалификации.

*согласно приказам Минфина № 192н от 24.10.2016 и № 207н от 09.11.2016

4

5.

Планирование аудиторской проверкиМеждународный стандарт аудита (МСА) 300 "Планирование аудита финансовой отчетности" устанавливает

обязанности аудитора по планированию аудита финансовой отчетности.

Планирование аудита предполагает разработку общей

стратегии аудита по заданию и составление плана аудита.

При разработке общей стратегии аудита аудитор

должен:

• выявить особенности аудиторского задания, имеющие

определяющее значение для его объема;

• подтвердить цели отчетности по аудиторскому

заданию для планирования сроков проведения аудита и

характера необходимого информационного

взаимодействия;

• проанализировать факторы, которые в соответствии

с суждением аудитора являются значимыми для

определения направления деятельности аудиторской

группы;

• изучить результаты предварительной работы по

аудиторскому заданию;

• установить характер, сроки использования и объем

ресурсов, необходимых для проведения данного аудита.

5

6.

Как мы оказываем услугу по аудитуНезависимый аудит бухгалтерской и финансовой отчётности

компании является многоэтапным процессом, в который

вовлечено большое количество профессионалов.

Независимая проверка

результатов

Проведение аудита

Планирование

проверки

Первый сбор

информации

Сбор информации

позволяет на этапе

проверки выработать

оптимальные стратегию и

план – график проведения

проверки

Этап I

Офис БК

На этапе планирования

руководитель аудиторской

проверки определяет

сложность работ, и

распределяет задачи среди

аудиторов, исходя из

специфики проекта.

Также проводится

первичный анализ всех

полученных данных.

Этап II

Офис БК

Проведение аудита

подразумевает проведение

всех аудиторских процедур

согласно Международным

стандартам аудита.

В процессе аудиторской

проверки команда

аудиторов заполняет пакет

рабочей документации,

проводит тестирование

операций на наличие

аудиторских рисков и

осуществляет иные

необходимые действия.

Этап III

Офис клиента

Вся документация,

подготовленная аудиторами,

непосредственно

контактировавшими с

клиентом, проверяется

независимыми

сотрудниками БК на предмет

отсутствия коррупционных

проявлений, а также

соответствия выполненных

работ требованиям

Международных стандартов

аудита.

Этап IV

Офис БК

6

7.

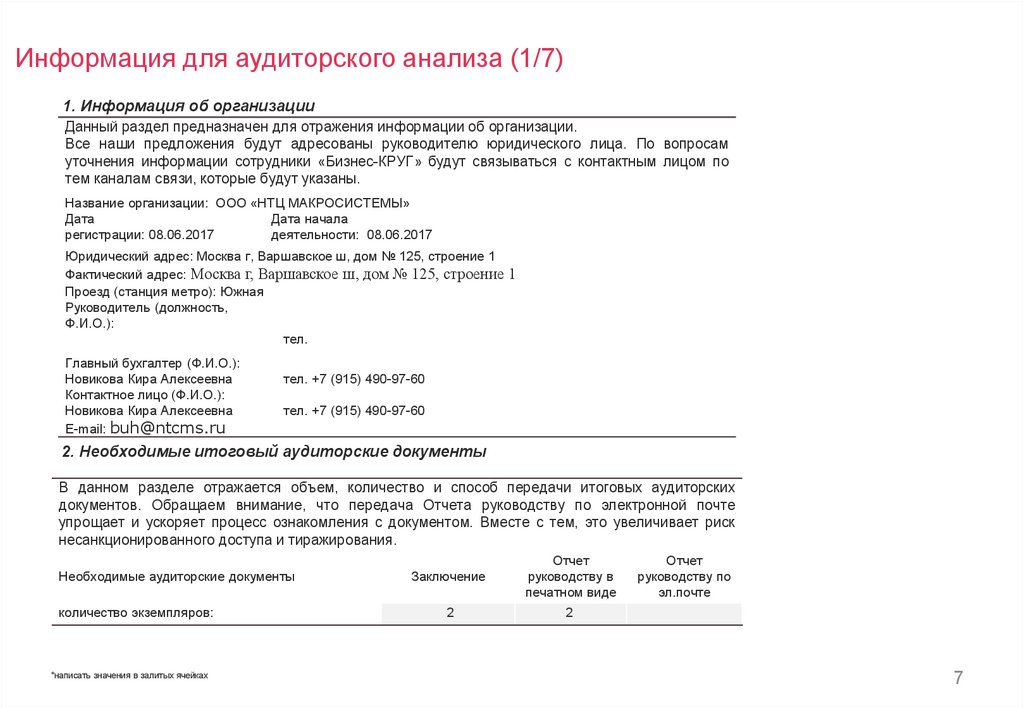

Информация для аудиторского анализа (1/7)1. Информация об организации

Данный раздел предназначен для отражения информации об организации.

Все наши предложения будут адресованы руководителю юридического лица. По вопросам

уточнения информации сотрудники «Бизнес-КРУГ» будут связываться с контактным лицом по

тем каналам связи, которые будут указаны.

Название организации: ООО «НТЦ МАКРОСИСТЕМЫ»

Дата

Дата начала

регистрации: 08.06.2017

деятельности: 08.06.2017

Юридический адрес: Москва г, Варшавское ш, дом № 125, строение 1

Фактический адрес: Москва г, Варшавское ш, дом № 125, строение

Проезд (станция метро): Южная

Руководитель (должность,

Ф.И.О.):

тел.

Главный бухгалтер (Ф.И.О.):

Новикова Кира Алексеевна

Контактное лицо (Ф.И.О.):

Новикова Кира Алексеевна

E-mail: buh@ntcms.ru

1

тел. +7 (915) 490-97-60

тел. +7 (915) 490-97-60

2. Необходимые итоговый аудиторские документы

В данном разделе отражается объем, количество и способ передачи итоговых аудиторских

документов. Обращаем внимание, что передача Отчета руководству по электронной почте

упрощает и ускоряет процесс ознакомления с документом. Вместе с тем, это увеличивает риск

несанкционированного доступа и тиражирования.

Необходимые аудиторские документы

количество экземпляров:

*написать значения в залитых ячейках

Заключение

Отчет

руководству в

печатном виде

2

2

Отчет

руководству по

эл.почте

7

8.

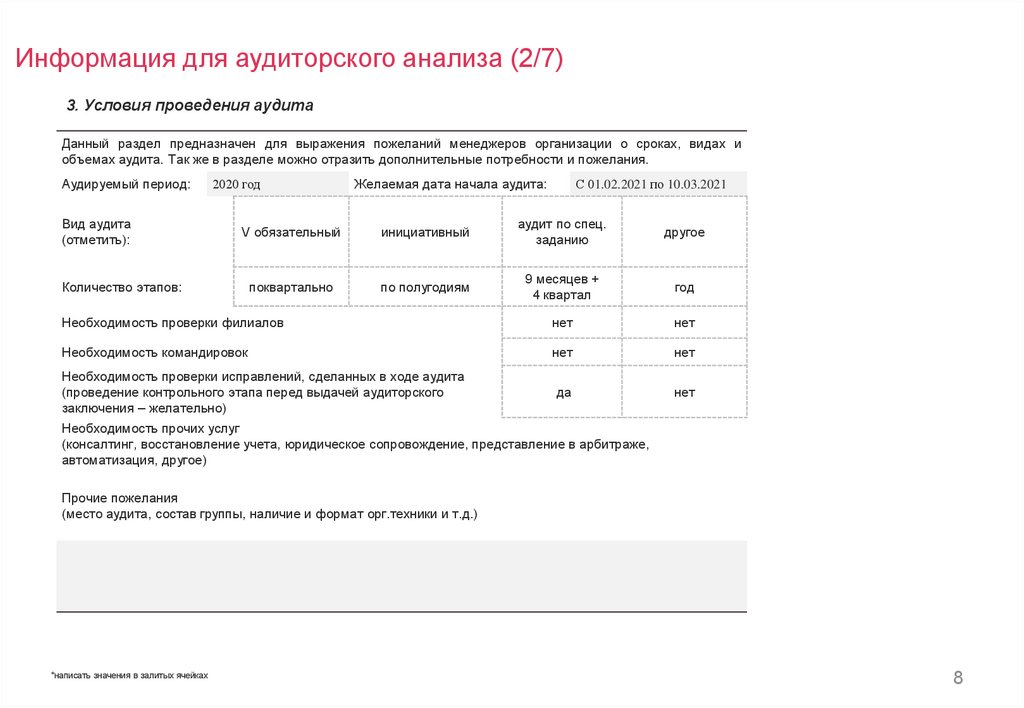

Информация для аудиторского анализа (2/7)3. Условия проведения аудита

Данный раздел предназначен для выражения пожеланий менеджеров организации о сроках, видах и

объемах аудита. Так же в разделе можно отразить дополнительные потребности и пожелания.

Аудируемый период:

Вид аудита

(отметить):

2020 год

Желаемая дата начала аудита:

С 01.02.2021 по 10.03.2021

V обязательный

инициативный

аудит по спец.

заданию

другое

поквартально

по полугодиям

9 месяцев +

4 квартал

год

Необходимость проверки филиалов

нет

нет

Необходимость командировок

нет

нет

да

нет

Количество этапов:

Необходимость проверки исправлений, сделанных в ходе аудита

(проведение контрольного этапа перед выдачей аудиторского

заключения – желательно)

Необходимость прочих услуг

(консалтинг, восстановление учета, юридическое сопровождение, представление в арбитраже,

автоматизация, другое)

Прочие пожелания

(место аудита, состав группы, наличие и формат орг.техники и т.д.)

*написать значения в залитых ячейках

8

9.

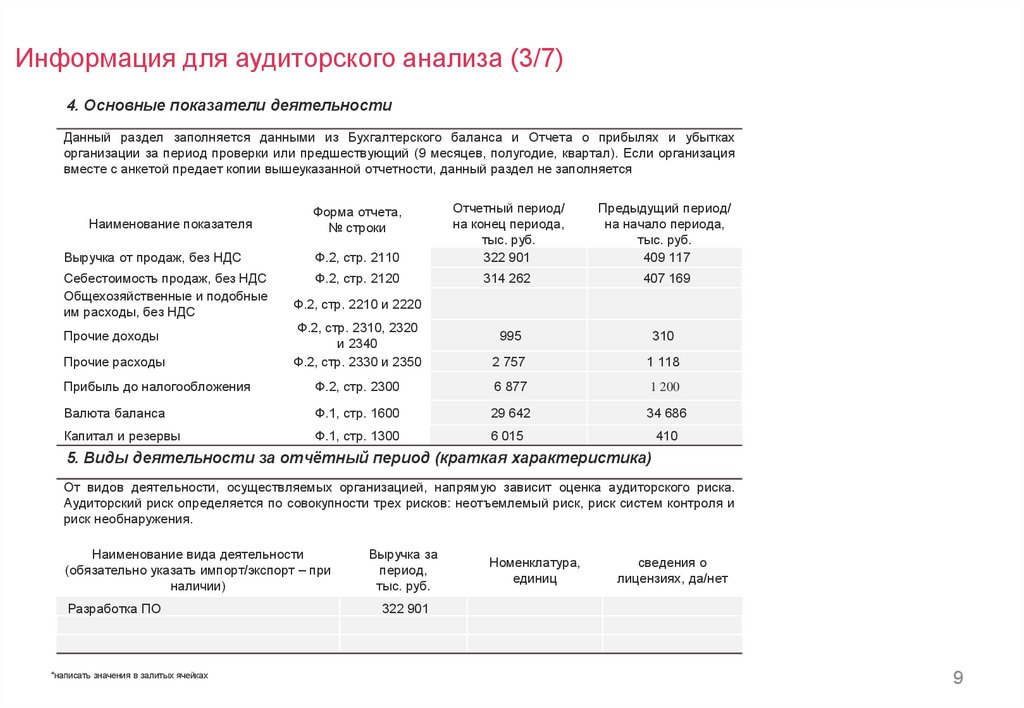

Информация для аудиторского анализа (3/7)4. Основные показатели деятельности

Данный раздел заполняется данными из Бухгалтерского баланса и Отчета о прибылях и убытках

организации за период проверки или предшествующий (9 месяцев, полугодие, квартал). Если организация

вместе с анкетой предает копии вышеуказанной отчетности, данный раздел не заполняется

Выручка от продаж, без НДС

Ф.2, стр. 2110

Отчетный период/

на конец периода,

тыс. руб.

322 901

Себестоимость продаж, без НДС

Общехозяйственные и подобные

им расходы, без НДС

Ф.2, стр. 2120

314 262

407 169

Наименование показателя

Форма отчета,

№ строки

Предыдущий период/

на начало периода,

тыс. руб.

409 117

Ф.2, стр. 2210 и 2220

Ф.2, стр. 2310, 2320

и 2340

Ф.2, стр. 2330 и 2350

995

310

2 757

1 118

Прибыль до налогообложения

Ф.2, стр. 2300

6 877

1 200

Валюта баланса

Ф.1, стр. 1600

29 642

34 686

Капитал и резервы

Ф.1, стр. 1300

6 015

410

Прочие доходы

Прочие расходы

5. Виды деятельности за отчётный период (краткая характеристика)

От видов деятельности, осуществляемых организацией, напрямую зависит оценка аудиторского риска.

Аудиторский риск определяется по совокупности трех рисков: неотъемлемый риск, риск систем контроля и

риск необнаружения.

Наименование вида деятельности

(обязательно указать импорт/экспорт – при

наличии)

Разработка ПО

*написать значения в залитых ячейках

Выручка за

период,

тыс. руб.

Номенклатура,

единиц

сведения о

лицензиях, да/нет

322 901

9

10.

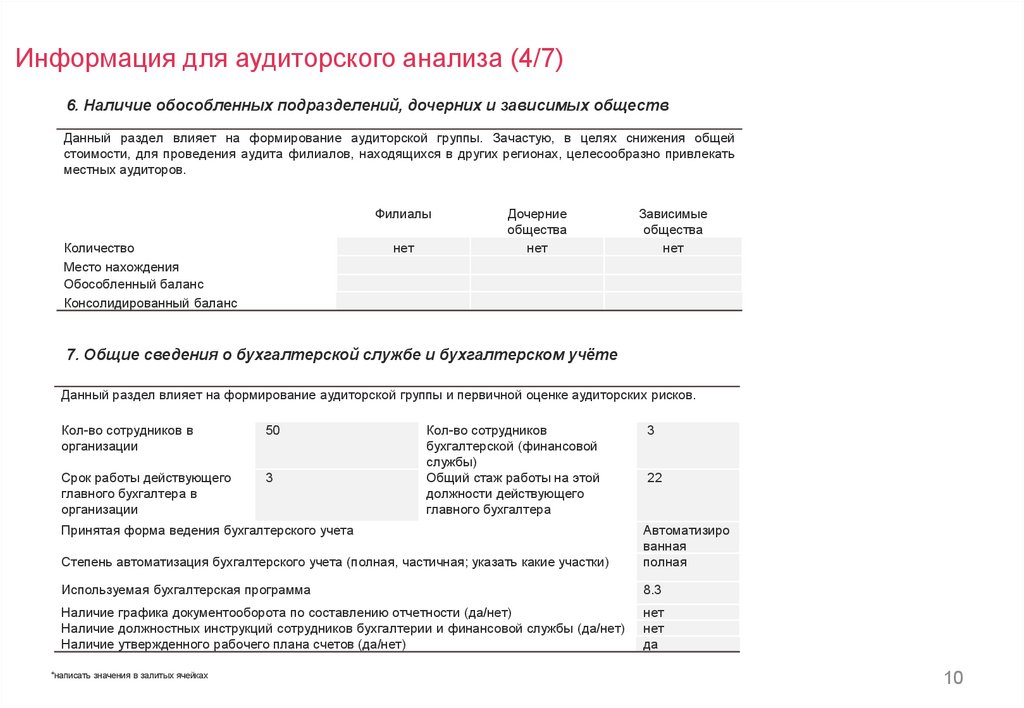

Информация для аудиторского анализа (4/7)6. Наличие обособленных подразделений, дочерних и зависимых обществ

Данный раздел влияет на формирование аудиторской группы. Зачастую, в целях снижения общей

стоимости, для проведения аудита филиалов, находящихся в других регионах, целесообразно привлекать

местных аудиторов.

Филиалы

Количество

Место нахождения

Обособленный баланс

Консолидированный баланс

нет

Дочерние

общества

нет

Зависимые

общества

нет

7. Общие сведения о бухгалтерской службе и бухгалтерском учёте

Данный раздел влияет на формирование аудиторской группы и первичной оценке аудиторских рисков.

Кол-во сотрудников в

организации

50

Срок работы действующего

главного бухгалтера в

организации

3

Кол-во сотрудников

бухгалтерской (финансовой

службы)

Общий стаж работы на этой

должности действующего

главного бухгалтера

Принятая форма ведения бухгалтерского учета

3

22

Степень автоматизация бухгалтерского учета (полная, частичная; указать какие участки)

Автоматизиро

ванная

полная

Используемая бухгалтерская программа

8.3

Наличие графика документооборота по составлению отчетности (да/нет)

Наличие должностных инструкций сотрудников бухгалтерии и финансовой службы (да/нет)

Наличие утвержденного рабочего плана счетов (да/нет)

нет

нет

да

*написать значения в залитых ячейках

10

11.

Информация для аудиторского анализа (5/7)8. Расшифровка отдельных показателей отчетности организации (1/2)

С точки зрения заполнения данный раздел самый трудоемкий. Вместе с тем, на основании данных раздела

формируется план аудита и рассчитывается базовое время, необходимое аудиторам для сбора

достаточного количества аудиторских доказательств

Наименование показателя

Касса рублевая, всего

Количество контрольно-кассовых машин

Количество

объектов на конец

периода

Количество

операций за

период

1

28

1

455

Пояснения

(в случае

необходимости)

Касса валютная

Расчетные счета (рублевые)

Расчетные счета (валютные)

Количество платежных поручений по всем

счетам (в среднем за месяц)

Основные средства, всего

в том числе:

• недвижимое имущество

• лизинг (лизингодатель/лизингополучатель)

• земельные участки

Незавершенные вложения в объекты

внеоборотных активов, всего

264

91

4

2

2

800

625152

в том числе: незавершенное строительство

Нематериальные активы

Финансовые вложения, всего

в том числе: векселя

Материалы

*написать значения в залитых ячейках

11

12.

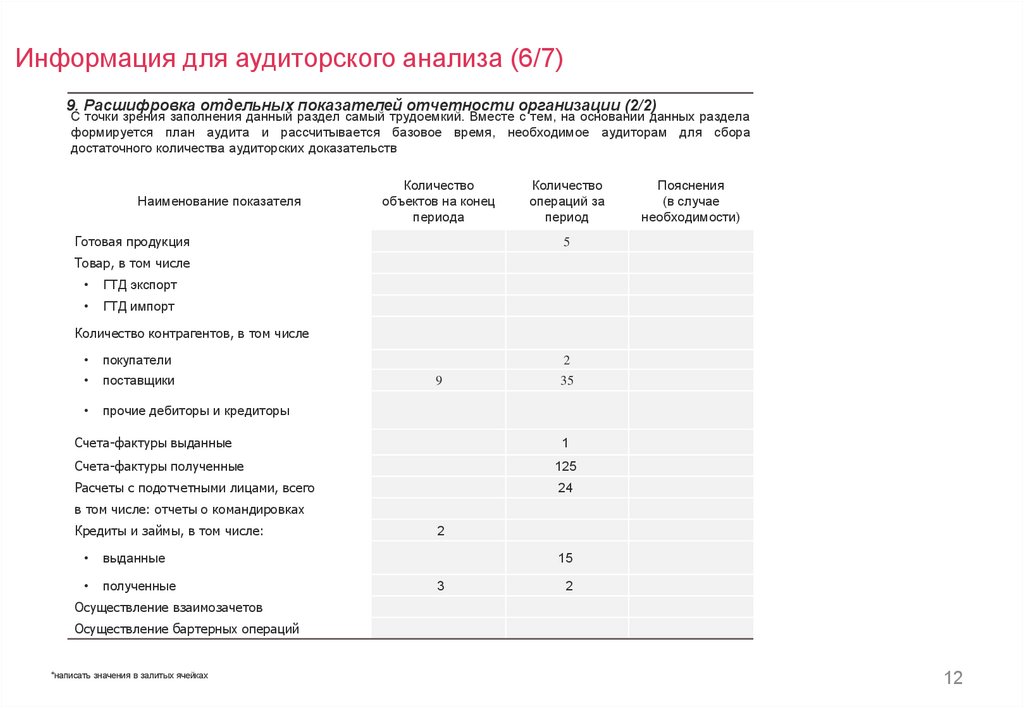

Информация для аудиторского анализа (6/7)9. Расшифровка отдельных показателей отчетности организации (2/2)

С точки зрения заполнения данный раздел самый трудоемкий. Вместе с тем, на основании данных раздела

формируется план аудита и рассчитывается базовое время, необходимое аудиторам для сбора

достаточного количества аудиторских доказательств

Наименование показателя

Количество

объектов на конец

периода

Готовая продукция

Количество

операций за

период

Пояснения

(в случае

необходимости)

5

Товар, в том числе

ГТД экспорт

ГТД импорт

Количество контрагентов, в том числе

покупатели

поставщики

прочие дебиторы и кредиторы

2

9

Счета-фактуры выданные

35

1

Счета-фактуры полученные

125

Расчеты с подотчетными лицами, всего

24

в том числе: отчеты о командировках

Кредиты и займы, в том числе:

выданные

полученные

2

15

3

2

Осуществление взаимозачетов

Осуществление бартерных операций

*написать значения в залитых ячейках

12

13.

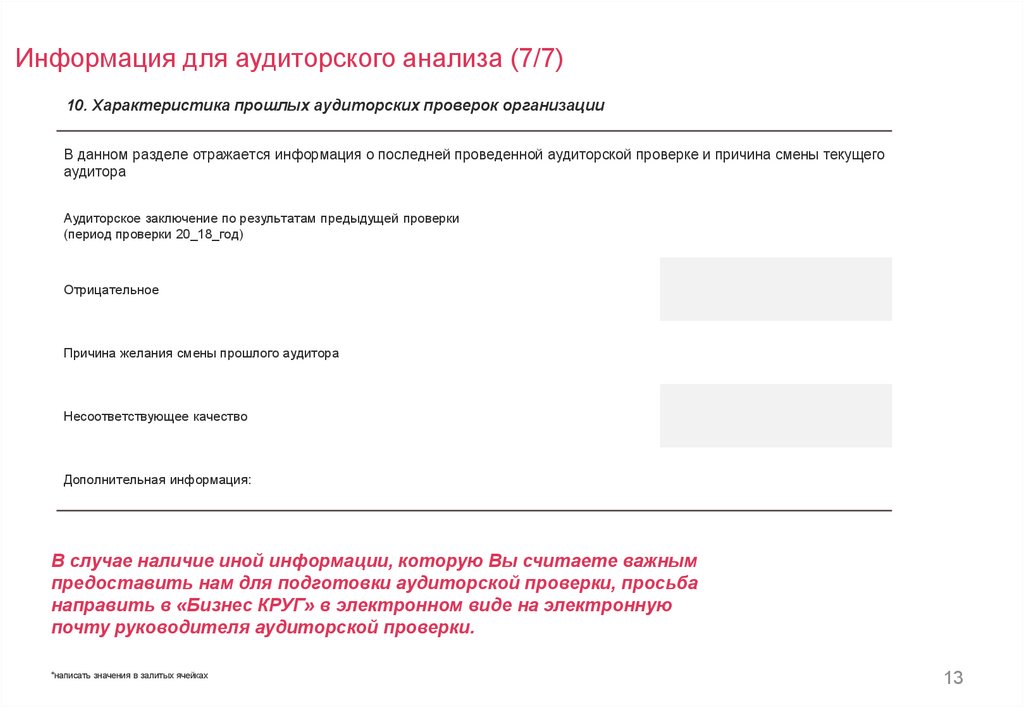

Информация для аудиторского анализа (7/7)10. Характеристика прошлых аудиторских проверок организации

В данном разделе отражается информация о последней проведенной аудиторской проверке и причина смены текущего

аудитора

Аудиторское заключение по результатам предыдущей проверки

(период проверки 20_18_год)

Отрицательное

Причина желания смены прошлого аудитора

Несоответствующее качество

Дополнительная информация:

В случае наличие иной информации, которую Вы считаете важным

предоставить нам для подготовки аудиторской проверки, просьба

направить в «Бизнес КРУГ» в электронном виде на электронную

почту руководителя аудиторской проверки.

*написать значения в залитых ячейках

13

14.

Почему АКГ Бизнес-КРУГ?Круг клиентов нашей компании

постоянно расширяется

15 лет работы на рынке консалтинга,

Топ-10 в рейтинге РА «Эксперт» крупнейших

оценочных компаний,

Топ-25 в рейтинге РА «Эксперт» среди

крупнейших аудиторско – консалтинговых

групп,

>3000 проектов

по оценке,

>1000 аудиторских проверок в

различных отраслях экономики России,

> 300 проектов по консалтингу.

14

15.

Опыт: Крупнейшие клиентыНефтегазовая промышленность:

• ДОАО ЦКБН ОАО «Газпром»

• ЗАО «ШеллНефть»

• ООО « Нефтьпромсинтез»

• ЗАО «Спецгазремстрой»

• ООО «Татнефть - Москванефтепродукт»

• ЗАО «НефтьГазРезерв»

Строительство и недвижимость:

• ООО «СУ-155»

• ОАО «Новое кольцо Москвы»

• ООО «МКЦ - Росевродевелопмент»

• ООО НПО «КРОСТ»

• ОАО «МОСКАПСТРОЙ»

• ООО «Строймехсервис Метростроя»

• ИБГ Девелопмент Груп Инк

• ООО «Дианта Маркет»

• ООО «Пересвет-Реал Эстейт»

• ГУП Мос НПО «Радон»

• ООО «Селтис-Стройинвест»

• ООО «Траст-Девелопмент»

• ООО «Альянс-строй»

• ООО «Вертикаль-Строй»

• ОАО «Группа Е4»

• ООО «Нагатино-Сервис»

• ООО «Инвест Заказ Строй»

• ЗАО «СДС»

• ООО «Далан-Строй»

Кредитные организации:

• ПАО ВТБ 24

• ПАО «Промсвязьбанк»

• ОАО «Московский индустриальный банк»

• ОАО АКБ «Еврофинанс Моснарбанк»

• ОАО АКБ «Абсолют Банк»

• ОАО АКБ «РосЕвроБанк»

• ПАО АКБ «Связь-Банк»

• ЗАО «Сургутнефтегазбанк»

• АО «НС Банк»

• ООО КБ «Российский Промышленный Банк»

• ПАО «Ханты-Мансийский банк Открытие»

• ОАО КБ «Центр-Инвест»

• ОАО АКБ «Банк Москвы»

• ООО «Банк БЦК-Москва»

• ОАО АБ «Россия»

• ПАО АКБ «Финпромбанк»

• ОАО «Московский нефтехинический банк»

• ПАО Банк «Возрождение»

Государственные органы и учреждения:

• Управление делами Президента Российской

Федерации

• Министерство имущественных отношений

Московской области

• Государственная корпорация «Агентство по

страхованию вкладов»

• Государственное образовательное учреждение

дополнительного профессионального

образования «Институт повышения

квалификации государственных служащих»

• Департамент социальной защиты населения

города Москвы

• ФГУ «Менделеевский центр стандартизации,

метрологии и сертификации»

• Федеральное государственное учреждение

«Научный центр экспертизы средств

медицинского применения» Росздравнадзор;

• ГБУК г.Москвы «Театр Романа Виктюка»

Машиностроение и авиастроение:

• ОАО «Концерн ПВО «Алмаз-Антей»

• ОАО «Объединенная авиастроительная

корпорация»

• ПАО «Туполев»

• ОАО «Корпорация «Иркут»

• ОАО «Московский машиностроительный

завод «Авангард»

• ООО НПП «Гидрогазприбор»

• ОАО «ГосМКБ «Вымпел» им. Торопова»

• ФГУП ММПП «Салют»

• ОАО « Воронежское акционерное

самолетостроительное общество»

• ОАО «КАПО им. С.П.Горбунова»

Автомобилестроение:

• ООО «ТД Соллерс»

• ООО «ДЦ СанЙонг»

• ОАО «Соллерс»

• ОАО «Ульяновский автомобильный завод»

• ООО «ДЦ УАЗ»

• ОАО «Заволжский моторный завод»

• ОАО «СОЛЛЕРС-ДАЛЬНИЙ ВОСТОК»

15

16.

КонтактыПартнеры 1С БухОбслуживание ЭдФинанс

+7(495) 136 51 45

E-mail: tasavian@mail.ru

info@bkrug.ru

www.bkrug.ru

16