finance

financeSimilar presentations:

")

")

Международные стандарты аудита

1.

www.educenter.ruМЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА

Цель программы – отработка навыков по формированию мнения о финансовой

отчетности на основании оценки выводов, сделанных на основе полученных

аудиторских доказательств, а также составление аудиторского заключения по

результатам аудита

Обучение по программе:

Практика применения МСА: формирование аудиторского

заключения о финансовой отчетности

Автор-составитель: Свечкопал А.Н.

2.

СодержаниеПроцесс формирования аудиторского мнения о финансовой отчетности (оценка искажений,

выявленных в ходе аудита)

Формы аудиторского мнения: немодифицированное и модифицированное мнение в аудиторском

заключении

Структура аудиторского заключения

Включение в аудиторское заключение раздела о существенной неопределенности в отношении

непрерывности деятельности

Аудиторское заключение, содержащее раздел «Важные обстоятельства»

Аудиторское заключение с разделом «Прочие сведения»

Информирование о ключевых вопросах аудита в аудиторском заключении

Раскрытие информации об ответственности аудитора за аудит финансовой отчетности

Автор-составитель: Свечкопал А.Н. E-mail: svechkopal@mail.ru

2

2

3.

СодержаниеИнформирование лиц, отвечающих за корпоративное управление, о значимых выводах в

результате аудита и о недостатках внутреннего контроля

Информационное взаимодействие с лицами, отвечающими за корпоративное управление о

ключевых вопросах аудита в аудиторском заключении

Проведение бизнес-симуляции по формированию мнения и составлению заключения о ФО на

конкретных примерах

Особенности модификации аудиторского мнения в соответствие с требованиями международных

стандартов аудита МСА 250, МСА 315, МСА 402, МСА 501, МСА 505, МСА 510, МСА 540, МСА 550,

МСА 560, МСА 570, МСА 580, МСА 600, МСА 620, МСА 710, МСА 720, МСА 805, МСА 810

Порядок распространения аудиторского мнения на дополнительную информацию, включенную в

финансовую отчетность

Типовые нарушения при составлении аудиторских заключений

3

3

3

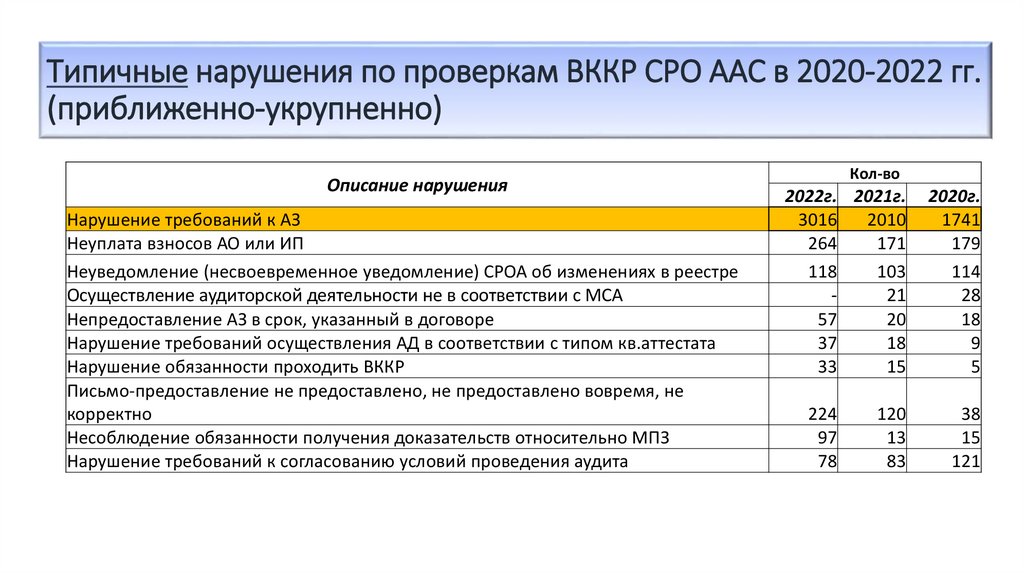

4.

Типичные нарушения по проверкам ВККР СРО ААС в 2020-2022 гг.(приближенно-укрупненно)

Описание нарушения

Нарушение требований к АЗ

Неуплата взносов АО или ИП

Неуведомление (несвоевременное уведомление) СРОА об изменениях в реестре

Осуществление аудиторской деятельности не в соответствии с МСА

Непредоставление АЗ в срок, указанный в договоре

Нарушение требований осуществления АД в соответствии с типом кв.аттестата

Нарушение обязанности проходить ВККР

Письмо-предоставление не предоставлено, не предоставлено вовремя, не

корректно

Несоблюдение обязанности получения доказательств относительно МПЗ

Нарушение требований к согласованию условий проведения аудита

Кол-во

2022г. 2021г.

3016

2010

264

171

118

103

21

57

20

37

18

33

15

224

97

78

120

13

83

2020г.

1741

179

114

28

18

9

5

38

15

121

5.

Типичные нарушения по проверкам ВККР СРО ААС в 2020-2022 гг.(приближенно-укрупненно)

Описание нарушения

Несоблюдение обязанности получения доказательств относительно связанных сторон

Несоблюдение обязанности получения доказательств относительно оценочных

значений

Нарушение принципа "Профессиональная компетентность и должная тщательность"

Нарушение требований к выявлению угроз независимости

Нарушения требований в отношении определения и взаимодействия с ЛОКУ

Неполучение достаточных и надлежащих аудиторских доказательств

Некорректная аудиторская документация

Нарушение требований к внешним подтверждениям

Нарушение требований к СДЛ в отношении соблюдения СВК по противодействию

ПОД/ФТ

Прочие

Кол-во

2022г. 2021г.

295

8

2020г.

21

145

151

106

443

144

247

43

51

37

16

364

120

107

32

47

10

10

306

84

62

36

71

~700

45

115

6

84

6.

Требования в отношении аудиторского заключенияТребования

к форме аудиторского

заключения

Требования

к содержанию

аудиторского

заключения

6

7.

Структура, форма АЗТребования МСА 700

Аудиторское заключение должно быть в письменной форме

Письменное заключение – это заключение на бумажных и

электронных (!) носителях

Имя руководителя аудита должно быть указано в АЗ при проведении аудита ФО

организаций, ценные бумаги которых допущены к организованным торгам (за

исключением редких случаев, например, угроза личной безопасности)

7

8.

Структура, форма АЗhttp://bmcenter.ru/Files/ECP_dlya_AZ

Разработано Аудиторской Ассоциацией «Содружество»

БМЦ: Аудиторское заключение, подписанное электронной подписью, для целей ГИРБО

Договором между АО и АЛ достигнуто соглашение о передаче БФО в бумажном виде

АО готовит АЗ с прилагаемой БФО также в бумажном виде. При этом АО может

изготовить для передачи АЛ электронный файл аудиторского заключения в формате PDF,

пригодном для целей формирования ГИРБО

Договором между АО и АЛ достигнуто соглашение о передаче БФО в электронном виде,

подписанной с применением электронной подписи АО готовит АЗ с прилагаемой БФО

отчетностью также в электронном виде, с применением электронной подписи. При этом

электронный файл аудиторского заключения может быть сформирован в формате PDF,

пригодном для целей формирования ГИРБО

8

9.

Структура, форма АЗФедеральный закон № 307-ФЗ – АЗ должно содержать

(с 2022 года ч.2 ст.6 отменена):

• наименование «Аудиторское заключение»

• указание адресата (акционеры АО, участники ООО, иные лица)

• сведения об АЛ (наименование, ОГРН, место нахождения)

• сведения об АО (наименование организации, ОГРН, место нахождения,

наименование СРОА, номер в реестре)

• перечень БФО с указанием периода, распределение ответственности между АЛ и

АО

• сведения о работе, выполненной АО (объем аудита)

• мнение о достоверности БФО с указанием обстоятельств

• результаты проверки в соответствии с другими ФЗ

• указание даты заключения

9

10.

Структура, форма АЗМСА 700 – АЗ должно содержать:

• Заголовок («Аудиторское заключение независимого аудитора»)

• Адресат (как правило, собственники или ЛОКУ)

• Мнение аудитора (1-й раздел)

• Основание для выражения мнения (2-й раздел)

• Существенная неопределенность … (МСА 570) – при сомнениях

• Ключевые вопросы аудита – при аудите любого ОЗО

• Прочая информация – при аудите листинговых компаний

• Ответственность за финансовую отчетность

• Ответственность аудитора за аудит финансовой отчетности

• Важные обстоятельства, прочие сведения – при необходимости (МСА 706)

• Другие отчеты – если требуется иными НПА

• Подпись аудитора

• Адрес аудитора

• Дата аудиторского заключения

10

11.

Структура, форма АЗАдресат (практика):

• Акционерам (АО)

• Участникам (ООО)

• Наблюдательному Совету (НКО)

• Собственнику имущества (унитарные предприятия)

Мнение (перечень ФО – пример)

• бухгалтерский баланс по состоянию на 31 декабря 2022 года

• отчет о финансовых результатах

• приложения к бухгалтерскому балансу и отчету о финансовых результатах, в том числе:

− отчет об изменениях капитала и отчет о движении денежных средств за 2022 год

− пояснения к бухгалтерскому балансу и отчету о финансовых результатах, включая основные

положения учетной политики

11

12.

Структура, форма АЗОснование для выражения мнения

Мнение с оговоркой – «Основание для выражения мнения с оговоркой»

Отрицательное мнение – «Основание для выражения отрицательного мнения»

Отказ от мнение – «Основание для отказа от выражения мнения»

Ответственность за финансовую отчетность (надзор – пример)

…

Лица, отвечающие за корпоративное управление несут ответственность за надзор за подготовкой

годовой бухгалтерской (финансовой) отчетности аудируемого лица.

Подпись аудитора

либо от имени АО, либо от имени аудитора, либо от имени АО и от имени аудитора

Квалификационный аттестат может быть указан

12

13.

Структура, форма АЗПодпись АЗ (Закон № 307-ФЗ с 2022 года)

• подпись руководителя аудиторской организации

• подпись руководителя аудита

Руководитель АО вправе уполномочить иное лицо на подписание АЗ вместо себя при

условии, что такое лицо имеет соответствующий квалификационный аттестат аудитора

Подписи указанных лиц должны сопровождаться указанием:

• фамилий, имен, отчеств (при наличии)

• номеров записей в реестре аудиторов (ОРНЗ)

Следует также указать номер записи в реестре аудиторских организаций (ОРНЗ) в

отношении самой АО

13

14.

Руководитель аудитаРуководитель аудита – аудитор, отвечающий в АО за оказание аудиторской услуги

АЛ, в том числе аудитор, возглавляющий аудиторскую группу

Руководитель аудита ОЗО должен:

• являться работником АО, оказывающей аудиторские услуги ОЗО, по основному месту

работы

• иметь опыт участия в оказании аудиторских услуг ОЗО в течение трех лет,

непосредственно предшествовавших году начала оказания аудиторской услуги

Руководитель аудита ОЗО – «финансовых институтов» (кроме того с аудита ФО за 2024

год)

• пройти обучение по профильной тематике

• иметь опыт участия в оказании аудиторских услуг ОЗО соответствующего вида в

течение предшествующих трех лет либо пройти обучение 120 часов по

соответствующей тематике (при условии опыта участия в оказании аудиторских услуг

ОЗО – «финансовых институтов» иных направлений деятельности

14

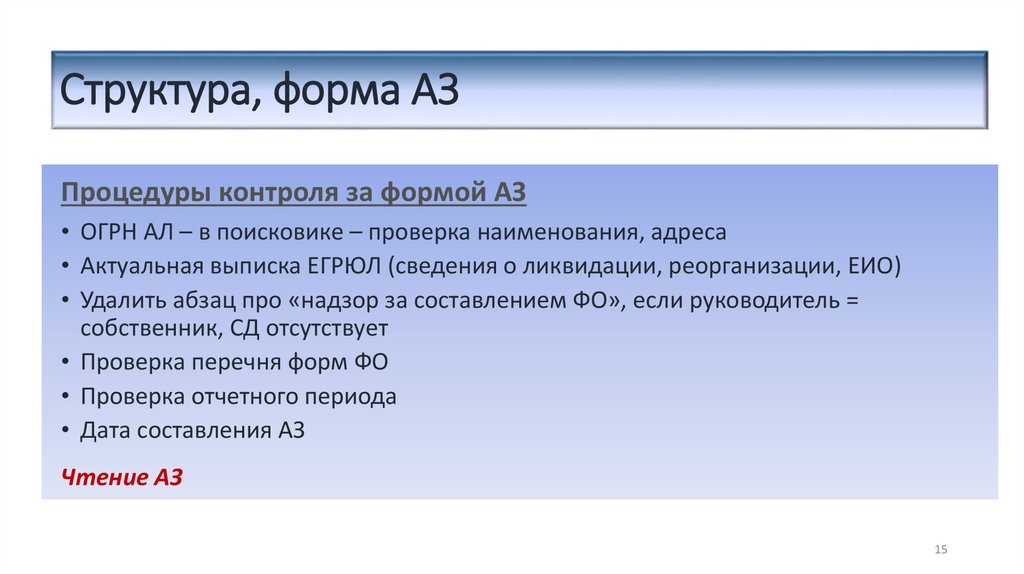

15.

Структура, форма АЗПроцедуры контроля за формой АЗ

• ОГРН АЛ – в поисковике – проверка наименования, адреса

• Актуальная выписка ЕГРЮЛ (сведения о ликвидации, реорганизации, ЕИО)

• Удалить абзац про «надзор за составлением ФО», если руководитель =

собственник, СД отсутствует

• Проверка перечня форм ФО

• Проверка отчетного периода

• Дата составления АЗ

Чтение АЗ

15

16.

Содержание аудиторского заключенияПроцедуры до выпуска АЗ (вопросы)

Получена ли разумная уверенность о

достоверности ФО:

• были ли получены достаточные надлежащие аудиторские

доказательства

• являются ли неисправленные искажения (в отдельности или в

совокупности) существенными

• иные вопросы, связанные со структурой ФО, содержанием отчетов,

раскрытиями, в т.ч. УП и пр.

17.

Накопление искажений (МСА 450)Пример РД по накоплению искажений

Описание замечания

Выводы

Аудитора

Рекомендации

аудитора

Сумма

Информация об

устранении

Существенные искажения могут нивелировать друг друга

несущественное искажение ФО

Несущественные искажения могут накапливаться существенное

искажение ФО

18.

ОПРЕДЕЛЕНИЕ СУЩЕСТВЕННОСТИ1

Существенность для финансовой отчетности в целом

(2) Уровни существенности применяемые к определенным

видам операций, остаткам по счетам или раскрытию

информации

3

Существенность для выполнения аудиторских процедур

4

Величина заведомо незначительных искажений см.

МСА 450

18

19.

ОПРЕДЕЛЕНИЕ СУЩЕСТВЕННОСТИПоказатель

Значение, млн.руб

Уровни сущти

Основные средства

100

2

Прочие внеоборотные активы

100

2

Запасы

300

6

Дебиторская задолженность

250

5

Финансовые вложения

50

1

Денежные средства

200

4

Итого

1000

20

Искажение в оценке финансовых вложений на 1,5 млн.руб.

Искажение начисления амортизации ОС на 2,5 млн.руб .

приведет к модификации мнения в АЗ

19

20.

Содержание аудиторского заключенияНемодифицированное и модифицированное мнение

Немодифицированное мнение

Модифицированное мнение

ФО во всех существенных отношениях

подготовлена в соответствии с

применимой концепцией подготовки

ФО

ФО, рассматриваемая в целом, содержит

существенные искажения, или;

Аудитор не может получить достаточные

надлежащие аудиторские доказательства,

чтобы сделать вывод о том, что ФО не содержит

существенных искажений

20

21.

Содержание аудиторского заключенияМодифицированное мнение

Мнение

Обстоятельства

Существенные, но не всеобъемлющие искажения

С оговоркой

Доказательства не получены – могут быть

Существенные, но не всеобъемлющие искажения

Отрицательное

Существенные и всеобъемлющие искажения

Отказ от мнения

Доказательства не получены – могут быть

Существенные и всеобъемлющие искажения

Оговорка заголовки в АЗ «Мнение с оговоркой», «Основание для выражения

мнения с оговоркой» и т.п.

21

22.

Содержание аудиторского заключенияВсеобъемлющее искажение

не ограничивается отдельными элементами, счетами или статьями ФО

затрагивает или может затрагивать существенную часть ФО, если влияние

ограничивается отдельными элементами, или

имеет первостепенное значение для понимания ФО ее пользователями в

плане раскрытия информации

Критерий (практика)

Сложность и объем описания в разделе «Основание для выражения мнения» не

позволяет пользователю понять как должна выглядеть неискаженная ФО

22

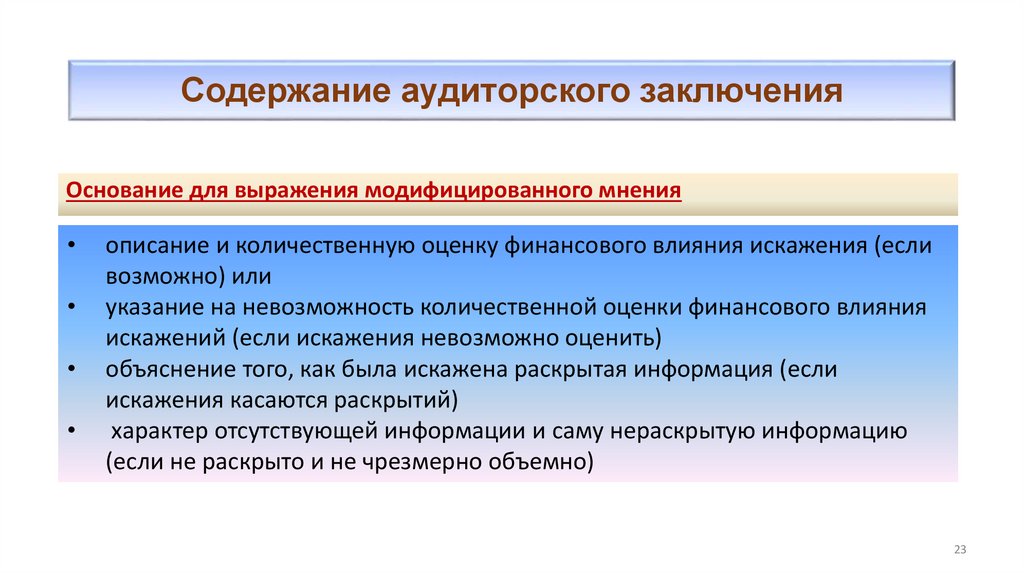

23.

Содержание аудиторского заключенияОснование для выражения модифицированного мнения

описание и количественную оценку финансового влияния искажения (если

возможно) или

указание на невозможность количественной оценки финансового влияния

искажений (если искажения невозможно оценить)

объяснение того, как была искажена раскрытая информация (если

искажения касаются раскрытий)

характер отсутствующей информации и саму нераскрытую информацию

(если не раскрыто и не чрезмерно объемно)

23

24.

Отражение непрерывности в АЗСобытия и условия, указывающие на неопределенность (1/2)

События или условия финансового характера:

• ЧА < УК или ЧА < 0

• наличие кредитов без перспектив погашения

• прекращение финансовой поддержки со стороны кредиторов

• отрицательные денежные потоки от операционной деятельности

• неблагоприятные ключевые финансовые показатели

• значительные убытки, снижение стоимости активов

• задолженность по выплате дивидендов или прекращение выплат

• несоблюдение условий кредитных договоров;

• невозможность получить финансирования для значимых проектов

События или условия, связанные с операционной деятельностью:

• намерение руководства ликвидировать организацию

• потеря ключевого управленческого персонала (без адекватной замены)

• Потеря рынков сбыта, ключевых клиентов, лицензии, главных поставщиков

• трудности в обеспечении организации кадровыми ресурсами

24

25.

Отражение непрерывности в АЗСобытия и условия, указывающие на неопределенность (2/2)

События или условия, связанные с операционной деятельностью (продолжение):

• нехватка важного сырья и материалов

• появление очень успешного конкурента

Прочие события и условия:

• несоблюдение нормативов по капиталу и иных требований

• наличие незавершенных судебных разбирательств с суммой исков, которые с большой вероятностью АЛ будет

не в состоянии удовлетворить

• изменения в НПА или государственной политике, которые, согласно ожиданиям, будут иметь негативные

последствия для организации

• отсутствие страхования или недостаточное страховое покрытие при наступлении страхового случая

Перечень не является исчерпывающим

Наличие одного или нескольких из перечисленных признаков не всегда означает, что

имеет место существенная неопределенность!

25

26.

Отражение непрерывности в АЗИмеются факторы, указывающие на

существенную неопределенность

НЕТ

Отсутствие модификации по

непрерывности

ДА

Дополнительные процедуры

Модификация по

непрерывности

Вывод:

Есть сомнения

ДА

26

27.

Отражение непрерывности в АЗПрименение принципа

непрерывности деятельности

неправомерно

Отрицательное мнение в

любом случае

В ФО раскрыт

данный факт?

Раздел «Существенная

неопределенность в отношении

непрерывности деятельности»

Имеется

существенная

неопределен-ность

ДА

НЕТ

Модифицированное мнение

27

28.

Дополнительные процедуры при выявлении факторов, которыемогут свидетельствовать о сомнениях в непрерывности

• направление руководству запроса о проведении им оценки способности

организации продолжать непрерывно свою деятельность (если ранее такая

оценка не проведена)

• рассмотрение планов руководства относительно будущих действий и

проведение анализа вероятности того, что в результате реализации этих планов

ситуация улучшится, а также анализа практической возможности выполнения

планов

• анализ прогноза движения денежных средств (при наличии)

• определение наличия дополнительных фактов или информации, о которых

стало известно после даты проведения оценки руководством

• направление запроса с целью получения письменных заявлений от руководства

и, если уместно, от ЛОКУ в отношении планируемых ими будущих действий и

практической возможности выполнения этих планов

28

29.

Дополнительные процедуры при выявлении факторов, которыемогут свидетельствовать о сомнениях в непрерывности

Аудиторские процедуры, которые могут быть проведены :

• анализ и обсуждение с руководством прогнозов ДДС, прибыли и других соответствующих

прогнозов

• анализ и обсуждение последней по времени промежуточной финансовой отчетности

организации

• ознакомление с условиями долговых обязательств и кредитных договоров (возможных

нарушений)

• ознакомление с протоколами собраний акционеров, ЛОКУ, соответствующих комитетов

• направление запроса юристам организации в отношении наличия претензий и судебных

разбирательств

• подтверждение юридической правомерности и возможности у связанных сторон оказания

финансовой поддержки, а также оценка наличия финансовой возможности для такой помощи

• оценка планов организации, касающихся решения проблем с невыполненными клиентскими

заказами

• проведение аудиторских процедур в отношении СПОД

• подтверждение наличия, условий и достаточности привлеченного финансирования

• получение и анализ отчетов о мерах со стороны регулирующих органов

29

30.

Отражение непрерывности в АЗОрганизация ликвидируется

При каких условиях может быть сформировано немодифицированное мнение в АЗ?

п. А27 МСА 570

• ФО подготовлена с использованием другого принципа (например, с учетом перспективы

ликвидации)

• аудитор установит, что при данных обстоятельствах этот другой принцип является

приемлемым

• раскрыта адекватная информация о принципе бухгалтерского учета, на основе которого была

подготовлена ФО

• возможно целесообразным будет включение в аудиторское заключение раздела «Важные

обстоятельства»

30

31.

Формирование БФО при перспективе ликвидацииКомитет по стандартизации и методологии аудиторской деятельности СРО ААС

Разъяснение позиции

«О выдаче АЗ по результатам проведения аудита БФО ЮЛ в случае его ликвидации»

Принятие решения о ликвидации указывает на невозможность применения АЛ принципа допущения

непрерывности деятельности в БФО следует четко указать на невозможность применения допущения о

непрерывности деятельности и раскрыть соответствующие события и обстоятельства «альтернативный

принцип» составления БФО

Альтернативный принцип: отражение активов по стоимости возможной реализации (или по

ликвидационной стоимости), учет обязанности ЮЛ по досрочному погашению обязательств, указание в

БФО на решение о ликвидации, неприменимость допущения о непрерывности деятельности

(планируемые сроки завершения ликвидации)

Аудитор пришел к выводу об адекватном раскрытии использованного альтернативного принципа

немодифицированное мнение в АЗ

Рекомендация: раздел «Важные обстоятельства» с привлечением внимания к процедуре ликвидации,

раскрытой в отчетности, альтернативному принципу составления БФО и причин его применения

31

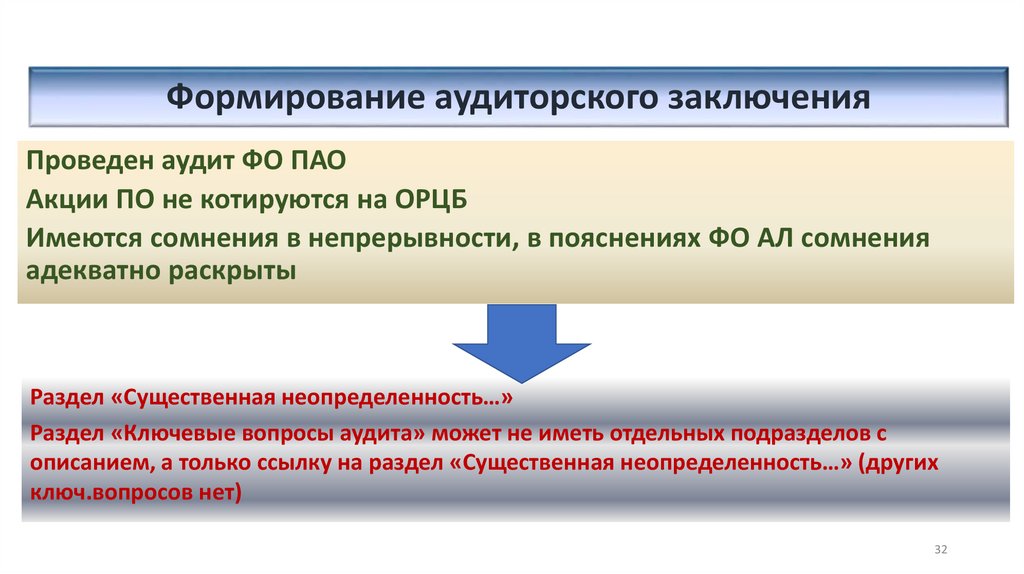

32.

Формирование аудиторского заключенияПроведен аудит ФО ПАО

Акции ПО не котируются на ОРЦБ

Имеются сомнения в непрерывности, в пояснениях ФО АЛ сомнения

адекватно раскрыты

Раздел «Существенная неопределенность…»

Раздел «Ключевые вопросы аудита» может не иметь отдельных подразделов с

описанием, а только ссылку на раздел «Существенная неопределенность…» (других

ключ.вопросов нет)

32

33.

Важные обстоятельства, Прочие сведения в АЗАудитор считает необходимым (проф.суждение – важно для понимания ФО

либо процесса аудита) обратить внимание пользователей на (МСА 706):

Обстоятельства, раскрытые в ФО Важные обстоятельства

Обстоятельства, не раскрытые в ФО Прочие сведения

Указанные разделы не должны заменять собой необходимую модификацию

мнения в АЗ либо дублировать ключевые вопросы

Раздел «Важные обстоятельства» должен содержать ссылку на место в ФО, где

раскрыта указанная информация

33

34.

Важные обстоятельства, Прочие сведения в АЗТребования других МСА (не МСА 706), когда требуется включить в АЗ «Важные

обстоятельства» или «Прочие сведения» (в частности):

• аудит ФО за предыдущий период не проводился – «Прочие сведения»

(сопоставимые показатели не были проаудированы) – МСА 710

• при проведении аудита измененной ФО – «Важные обстоятельства» или

«Прочие сведения» с изложением причин изменения ранее выпущенной ФО –

МСА 560

• АЗ о ФО специального назначения – «Важные обстоятельства» (ФО

подготовлена в соответствии с концепцией специального назначения и,

следовательно, может быть непригодна для использования в каких-либо иных

целях)

34

35.

Информирование ЛОКУМодификация мнения

Важные обстоятельства

Прочие сведения

Прочая информация

Ключевые вопросы

Непрерывность

Информирование ЛОКУ

35

36.

Информирование ЛОКУВыявлены

недостатки СВК?

ДА

Информирование

руководства

Недостатки СВК

значительны?

НЕТ

Выявлено искажение Недостаток СВК

Недостаток СВК может быть обнаружен при

отсутствии искажений

Информирование ЛОКУ

письменно

36

37.

Формирование аудиторского заключенияСумма всех активов = 200 млн.руб.,

сумма всех пассивов = 100 млн. руб.

Всеобъемлющее искажение отчетности

Требуется выразить отрицательное мнение

37

38.

Формирование аудиторского заключенияСВК АЛ не дает уверенности в том, что данные бухучета должном образом отражены

на соответствующих счетах и перенесены в ФО (данные бухгалтерской программы

частично не соответствуют показателям БФО), ФО не искажена

Оценка СВК – не цель аудита

Цель аудита – мнение о достоверности ФО Вероятно

немодиффицированное мнение

38

39.

Формирование аудиторского заключенияВыявлены следующие существенные (существенность = 10 млн. руб.) искажения ФО: ДЗ завышена на

90 млн. руб.; Стоимость ОС занижена на 80 млн. руб.; КЗ завышена на 60 млн. руб.; Выручка занижена

на 90 млн. руб.;

Расходы занижены на 30 млн. руб.; Прибыль занижена на 60 млн. руб.

ОДДС содержит искажения; не раскрыта значимая информация

Всеобъемлющее искажение отчетности

Требуется выразить отрицательное мнение

39

40.

Формирование аудиторского заключенияУчетной политикой аудируемого лица не предусмотрено создание

резервов по сомнительным долгам процедуры обесценения ДЗ не

проводятся

Просроченной дебиторской задолженности нет

Цель аудита – мнение о достоверности ФО Вероятно

немодиффицированное мнение

40

41.

Формирование аудиторского заключенияВ ходе аудита аудитору не был предоставлен доступ к документации по

правам собственности на основные средства, первичным документам

приобретения ОС

Ограничение объема аудита

Вероятно необходима модификация мнения

41

42.

Формирование аудиторского заключенияАЛ самостоятельно выявило существенные ошибки за предыдущий

период

В пояснениях указано, что ошибки исправлены в текущем периоде

перспективно (Дт 91 и Кт 91)

Мнение выражается о всей ФО

Необходима модификация мнения

42

43.

Формирование аудиторского заключенияПредыдущий аудитор выразил модифицированное мнение по остаткам

запасов на конец 2020 года

Аудиторский процедуры по аудиту 2021 года недостаточны для

подтверждения остатков на начало отчетного периода

Мнение выражается о всей ФО

Необходима модификация мнения

См. МСА 510

43

44.

Формирование аудиторского заключенияАудируемое лицо нарушает требования к страхованию грузов (НПА и

(или) условия договоров) по основному виду деятельности

Не является основанием для выражения модифицированного

мнения

Искажения ФО отсутствуют

44

45.

Формирование аудиторского заключенияАЛ – МП, подлежащее обязательному аудиту.

В составе ФО отсутствуют пояснения в табличной и (или) текстовой

форме (ФО по упрощенной форме)

ФО должна быть составлена в полной форме со всеми

необходимыми пояснениями

Вероятно выражение отрицательного мнения

45

46.

Формирование аудиторского заключенияАудитор не получил доступ в виду форс-мажорных обстоятельств в

офисы и не проверил три из пяти дочерних предприятий (существенно

для отчетности)

Ограничение объема аудита

отказ от выражения мнения

46

47.

Формирование аудиторского заключенияЧА <0, длящиеся убытки, планы финансового оздоровления АЛ не

представлены

Пояснения в ФО не содержат информации с сомнениями в

непрерывности

Неадекватное раскрытие информации о существенной

неопределенности

Модифицированное мнение

47

48.

Формирование аудиторского заключенияОрганизация находится в стадии ликвидации

ФО составлена по обычной форме, пояснения не содержат

информации о ликвидации

Неправомерное применение принцип непрерывности

Отрицательное мнение

48

49.

Формирование аудиторского заключенияПроведен аудит измененной (скоректированной) ФО В пояснениях

указано, что ФО изменена и по каким причинам

МСА 560

Раздел «Важные обстоятельства» с указанием на пункт

Пояснений об измененной ФО

49

50.

Формирование аудиторского заключенияПредыдущий аудитор модифицировал мнение (недостаточно

аудиторских доказательств)

Получено достаточно аудиторских доказательств в отношении

входящих остатков по всем статьям ФО

Вопрос, связанный с модификацией, разрешен

немодифицированное мнение

50

51.

Формирование аудиторского заключенияПри аудите ФО АО аудитору в числе прочих документов предоставлен

годовой отчет для годового общего собрания акционеров

См. МСА 720

Раздел «Прочая информация»

51

52.

Формирование аудиторского заключенияПроведен аудит ФО ПАО за 2021 год (дата ФО – 30.03.22)

11.05.22 принято решение о реорганизации ПАО (к нему присоединяются

два АО). Дата АЗ – 25.05.22

Акции ПАО котируются на ОРЦБ

Существенные СПОД не раскрыты модификация мнения

ПАО (ОЗО) Раздел «Ключевые вопросы аудита»

Листинговая компания Раздел «Прочая информация» независимо от

предоставления Годового отчета

52

53.

Формирование аудиторского заключенияПроведен аудит измененной ФО ПАО за 2021 год

В пояснениях раскрыто решение о реорганизации ПАО (к нему присоединяются два

АО) и о причинах изменения ФО

Акции ПАО котируются на ОРЦБ

ПАО (ОЗО) Раздел «Ключевые вопросы аудита»

Листинговая компания Раздел «Прочая информация» независимо от предоставления

Годового отчета

Раздел «Важные обстоятельства»

• об аудите измененной ФО (обязательно)

• о реорганизации (не обязательно)

53

54.

Формирование аудиторского заключенияСущественность = 10 млн.руб. Выявлены следующие искажения ФО: ДЗ завышена на 2,5

млн. руб.; Запасы занижены на 1,5 млн.руб.; Выручка завышена на 2,5 млн.руб.; С/с

завышена на 1,5 млн.руб.; Нераспр.Прибыль завышена на 1 млн.руб.; Валовая прибыль,

Прибыль до налогооблож., Чистая прибыль завышена на 1 млн.руб.

Искажение оборотных активов на 1 млн.руб.

Статей прибыли ОФР на 1 млн.руб.

Искажение ФО не существенно (не повлияет на решения

пользователей) немодиф.мнение

54

55.

Формирование аудиторского заключенияВ ФО не раскрыта информация о вознаграждениях, выплаченных

основному управленческому персоналу

Существенное искажение (не раскрытие)

Модифицированное мнение

55

56.

Формирование аудиторского заключенияПроведен аудит ФО ПАО

Акции ПО не котируются на ОРЦБ

Имеются сомнения в непрерывности, в пояснениях ФО АЛ сомнения

адекватно раскрыты

Раздел «Существенная неопределенность…»

Раздел «Ключевые вопросы аудита» может не иметь отдельных подразделов с

описанием, а только ссылку на раздел «Существенная неопределенность» (других

ключ.вопросов нет)

56

57.

Формирование аудиторского заключенияВсе надлежащие аудиторские доказательства аудитором получены

Перед выпуском АЗ руководство АЛ не предоставило письменное

заявление относительно своих обязанностей по подготовке ФО

МСА 580

Отказ от выражения мнения

57

58.

Формирование аудиторского заключенияВведение новой компьютеризированной системы учета ДЗ привело к многочисленным

ошибкам в ДЗ

На дату составления БФО продолжается работа над устранением недостатков системы и

исправлением ошибок

МСА 315: понимание СВК вызывает сомнения относительно самой возможности

проведения аудита ФО организации состояния и надежности бухг.записей таково,

что выражение немодифицированного мнения о ФО маловероятно

Отказ от выражения мнения (если возможные искажения будут

всеобъемлющими)

58

59.

Пример нарушений в выражении аудиторского мнения (МСА 501)Мнение с оговоркой

Основание для выражения мнения

Поскольку мы не имели возможность наблюдать за инвентаризацией,

мы не имеем возможность подтвердить стоимость запасов

Поскольку мы не имели возможность наблюдать за инвентаризацией и не

имели возможность получить достаточные и надлежащие аудиторские

доказательства в отношении остатков запасов альтернативным способом,

мы не имеем возможность подтвердить стоимость запасов

60.

МСА 701: ключевые вопросы аудитаКлючевые вопросы должны быть включены в АЗ при аудите финансовой

отчетности организаций, ценные бумаги которых допущены к организованным

торгам, и в обстоятельствах, когда аудитор принимает решение

проинформировать о ключевых вопросах аудита, а также установленных законом

или нормативным актом.

Ключевые вопросы определяются, учитывая следующее:

• области повышенного оцененного риска существенного искажения ФО или

значительных рисков

• значимые суждения аудитора в отношении областей ФО, требующих

применения значимых суждений руководства, включая оценочные значения

• влияние на аудит значительных событий или операций, имевших место в

течение периода

60

61.

МСА 701: ключевые вопросы аудитаИнф.сообщение МФ РФ от 09.07.2021 N ИС-аудит-46/4

(Изменения с 2022 года!)

Требования к форме и содержанию АЗ устанавливаются стандартами аудиторской

деятельности

Ч.3.1 ст. 6 Федерального закона № 307-ФЗ установлено, что по результатам аудита

БФО ОЗО аудиторская организация обязана выдать "расширенное" АЗ

В АЗ помимо "обычных" элементов, определенных МСА, должны быть раскрыты

обстоятельства, которые оказали или могут оказать существенное влияние на

достоверность БФО, события и (или) условия, которые могут поставить под сомнение

способность ОЗО организации непрерывно продолжать свою деятельность

"Расширенное" АЗ регулируется МСА 701

61

62.

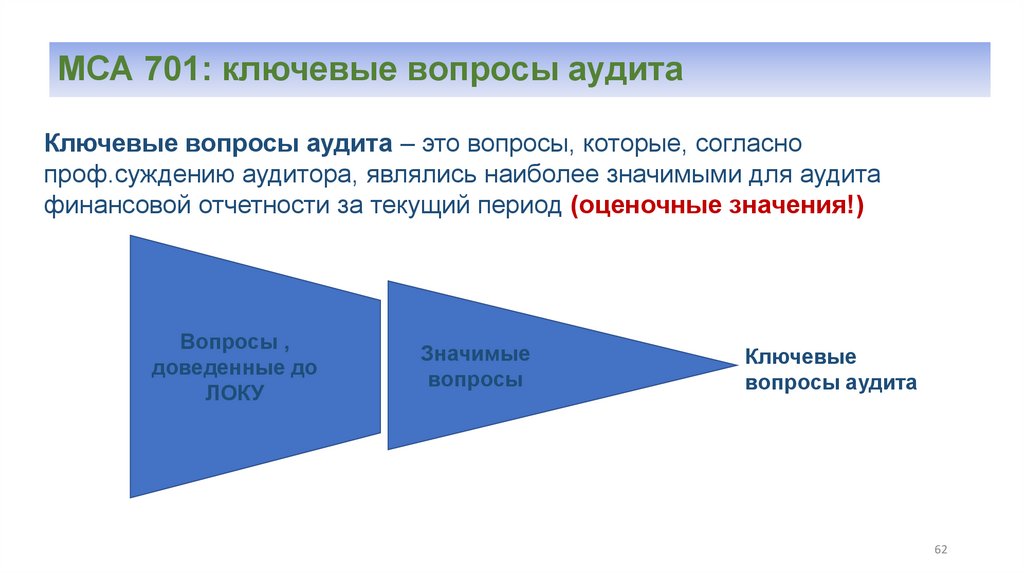

МСА 701: ключевые вопросы аудитаКлючевые вопросы аудита – это вопросы, которые, согласно

проф.суждению аудитора, являлись наиболее значимыми для аудита

финансовой отчетности за текущий период (оценочные значения!)

Вопросы ,

доведенные до

ЛОКУ

Значимые

вопросы

Ключевые

вопросы аудита

62

63.

МСА 701: ключевые вопросы аудитаКлючевые вопросы должны быть включены в АЗ при аудите финансовой

отчетности организаций, ценные бумаги которых допущены к организованным

торгам, и в обстоятельствах, когда аудитор принимает решение

проинформировать о ключевых вопросах аудита, а также установленных законом

или нормативным актом.

Ключевые вопросы определяются, учитывая следующее:

• области повышенного оцененного риска существенного искажения ФО или

значительных рисков

• значимые суждения аудитора в отношении областей ФО, требующих

применения значимых суждений руководства, включая оценочные значения

• влияние на аудит значительных событий или операций, имевших место в

течение периода

63

64.

МСА 701: ключевые вопросы аудитаКаждый ключевой вопрос аудита описывается в АЗ, используя соответствующий

подзаголовок, в отдельном разделе под названием «Ключевые вопросы аудита»

Ключевые вопросы аудита не заменяют собой модифицированного мнения

Описание каждого ключевого вопроса аудита должно включать ссылку на информацию,

раскрытую в ФО (если есть), и указывать на следующее:

• почему вопрос был рассмотрен как наиболее значимый для аудита

• как вопрос был изучен в ходе аудита

Ключевой вопрос аудита в АЗ может быть не сообщен, если имеется достаточное

основание, чтобы предположить, что отрицательные последствия сообщения такой

информации превысят общественно значимую пользу от ее сообщения

64

65.

МСА 701: ключевые вопросы аудита (примеры)Сборник примерных форм АЗ, составленных в соответствии с МСА (версия 2/2017)

Ключевые вопросы аудита

Ключевые вопросы аудита – это вопросы, которые, согласно нашему профессиональному суждению, являлись

наиболее значимыми для нашего аудита годовой БО за текущий период. Эти вопросы были рассмотрены в

контексте нашего аудита годовой БО в целом и при формировании нашего мнения об этой отчетности, и мы не

выражаем отдельного мнения об этих вопросах.

Дебиторская задолженность - пояснение [Х] годовой бухгалтерской отчетности.

Аудируемое лицо имеет существенные остатки дебиторской задолженности контрагентов, занятых

строительством. Ряд таких контрагентов испытывает финансовые трудности, и, следовательно, существует риск

непогашения данной задолженности.

Наши аудиторские процедуры включали: тестирование средств контроля процесса погашения дебиторской

задолженности; тестирование получения денежных средств после отчетной даты; тестирование

обоснованности расчета резерва по сомнительным долгам, принимая во внимание доступную из внешних

источников информацию о степени кредитного риска в отношении дебиторской задолженности, а также

используя наше собственное понимание размеров сомнительной дебиторской задолженности в целом по

отрасли исходя из недавнего опыта. Мы также оценили достаточность раскрытий, сделанных аудируемым

лицом, о степени использования оценочных суждений при расчете резерва по сомнительным долгам.

65

66.

МСА 701: ключевые вопросы аудита (примеры)АЗ по ФО 2017г. ПАО «Аэрофлот» (адаптировано)

Ключевой вопрос аудита

Аудиторские процедуры, выполненные в

отношении ключевого вопроса аудита

Величина обязательства по программе лояльности

(поощрения пассажиров) «Аэрофлот -Бонус»

См. пункты 2.9, 14 Пояснений к бухгалтерской отчетности. Мы

рассматриваем данный вопрос аудита как ключевой в связи с

существенностью обязательства ПАО «Аэрофлот» по программе

поощрения пассажиров, а также в связи с тем, что определение

величины обязательства по программе лояльности (поощрения

пассажиров) «Аэрофлот-Бонус» оценивается руководством ПАО

«Аэрофлот» на основе профессионального суждения с

использованием ряда допущений. Величина обязательства

определяется исходя из количества накопленных пассажирами

миль и оценки справедливой стоимости мили. Обязательство по

программе лояльности (поощрения пассажиров) «АэрофлотБонус» отражается в бухгалтерском балансе в составе

долгосрочной и краткосрочной кредиторской задолженности.

Выручка от пассажирских перевозок корректируется на величину

изменения обязательства по программе «Аэрофлот-Бонус» за

отчетный период.

Мы выполнили следующие аудиторские процедуры для

подтверждения правильности величины обязательства по

программе лояльности (поощрения пассажиров) «АэрофлотБонус»:

• мы оценили уместность утвержденной в ПАО «Аэрофлот».

Методики расчета обязательств по программе поощрения

пассажиров «Аэрофлот-Бонус»;

• мы проверили обоснованность расчета обязательства ПАО

«Аэрофлот» по программе поощрения пассажиров «АэрофлотБонус»;

• мы проверили последовательность и правильность отражения

в бухгалтерской отчетности обязательства ПАО «Аэрофлот» по

программе поощрения пассажиров «Аэрофлот-Бонус»;

• мы проверили классификацию обязательств ПАО «Аэрофлот»

по программе поощрения пассажиров «Аэрофлот-Бонус» на

долгосрочные и краткосрочные, а также раскрытие связанной с

программой «Аэрофлот-Бонус» информации в бухгалтерской

отчетности ПАО «Аэрофлот» за 2017 год.

Выполненные процедуры не выявили нарушений.

66

67.

МСА 701: ключевые вопросы аудитаАЗ по БФО ПАО «Сбербанк» (фрагмент, адаптировано)

Резервы на возможные потери по ссудам, ссудной и

приравненной к ней задолженности

Какие аудиторские процедуры были выполнены в

отношении ключевого вопроса аудита

Мы сосредоточились на данном вопросе в связи с существенностью

остатка ссуд, ссудной и приравненной к ней задолженности (далее

совместно именуемых — «ссуды»), а также значимостью

профессиональных суждений и оценок, необходимых для расчета

соответствующих резервов.

Резервы представляют собой величину потерь поссудам на

отчетную дату по оценке руководства, проведенной в соответствии с

методиками Банка, основанными на Положении Банка России №

590-П от 28 июня 2017 года «О порядке формирования кредитными

организациями резервов на возможные потери по ссудам, ссудной и

приравненной к ней задолженности» (далее - Положение № 590-П).

B отношении ссуд, оцениваемых на индивидуальной основе,

резервы определяются на основании профессиональных суждений

в отношении отдельных ссуд.

Мы оценили ключевые методики Банка по расчету резервов

на предмет их соответствия требованиям Положения № 590П.

Мы оценили и протестировали (на выборочной основе)

организацию и операционную эффективность средств

контроля. B отношении процесса оценки резервов и

используемых данных (включая контроли в отношении

классификации ссуд по категориям качества, данных по

качеству обслуживания долга, и отражения резервов в

бухгалтерском учете). Цель наших процедур состояла в том,

чтобы установить, что мы можем полагаться на эти средства

контроля для целей нашего аудита.

67

68.

МСА 701: ключевые вопросы аудитаАЗ по БФО ПАО «Сбербанк» (фрагмент, адаптировано)

Резервы на возможные потери по ссудам, ссудной и приравненной

к ней задолженности (продолжение)

Какие аудиторские процедуры были выполнены в отношении

ключевого вопроса аудита (продолж.)

Такие профессиональные суждения формируются по результатам

комплексного анализа деятельности заемщика c учетом его финансового

положения, качества обслуживания долга, обеспечения и прочих

существенных факторов.

В отношении однородных ссуд, то есть ссуд со сходными

характеристиками кредитного риска, резервы определяются на

основании профессионального суждения в отношении отдельных

портфелей однородных ссуд. Такое профессиональное суждение

формируется по результатам комплексного анализа рисков отдельных

портфелей, с учетом особенностей кредитных продуктов, качества

обслуживания долга, накопленной статистической информации и прочих

существенных факторов.

Пояснительная информация к годовой бухгалтерской (финансовой)

отчетности (пункты 4.2 «Характер допущений 11 основные источники

неопределенности в оценках на конец отчетного периода», 5.3 «Чистая

ссудная задолженность», 9.2 «Кредитный риск») представляет

дополнительную информацию о резервах на возможные потери по

ссудам, ссудной и приравненной к ней задолженности.

Мы протестировали (на выборочной основе) ссуды, оцениваемые

на индивидуальной основе, и сформировали свое собственное

суждение, соответствуют ли классификация таких ссуд по

категориям качества, а также величина резервов по таким ссудам

требованиям Положения № 590-П.

Мы оценили профессиональное суждение в отношении отдельных

портфелей однородных ссуд и сформировали свое собственное

суждение, соответствуют ли классификация ссуд по портфелям и

категориям качества, а также величина резервов по таким

портфелям требованиям Положения № 590-П и нашим

собственным знаниям о прочих практиках и фактическом опыте.

Кроме того, в отношении резервов в целом, мы провели

различные аналитические и прочие процедуры.

68

69.

МСА 701: ключевые вопросы аудитаАЗ по БФО ПАО «Сбербанк» (фрагмент, адаптировано)

Оценка производных финансовых инструментов

Какие аудиторские процедуры были выполнены

Мы сосредоточились на этом вопросе B связи со сложностью оценки

некоторых производных финансовых инструментов и значимостью

профессиональных суждений и оценок, необходимых для этого.

Текущие финансовые рынки являются волатильными, позиции Банка

в производных финансовых инструментах значительны. Поэтому

оценка производных финансовых инструментов может значительно

повлиять на финансовое положение и результаты Банка.

Наиболее часто применяемые методы оценки включают модели

приведенных стоимостей будущих потоков, модели Блэка-Шоулза, а

также модели локальной стохастической волатильности. Для оценки

используются различные входящие данные, B том числе спот и

форвардные ставки по валютным сделкам, кривые процентных

ставок и волатильности.

Пояснительная информация к годовой бухгалтерской (финансовой)

отчетности (пункты 4.2 «Характер допущений и основные источники

неопределенности в оценках на конец отчетного периода», 5.2

«Финансовые активы, оцениваемые по справедливой стоимости

через прибыль или убыток») представляет дополнительную

информацию о производных финансовых инструментах и их оценке.

Наши внутренние эксперты по оценке оценили ключевые

методики оценки ПФИ на предмет их соответствия

требованиям применимых нормативных актов Банка России,

включая Положение Банка России « 372-П от 4 июля 2011

года «Положение о порядке бухгалтерского учета

производных финансовых инструментов».

Мы оценили и протестировали (на выборочной основе)

организацию СК в отношении оценки ПФИ. Эти СК включали

контроли над входящими данными, над переносом входящих

данных в модели и полученных данных в бухучет, а также

контроли над расчетом стоимости. Цель наших процедур

состояла в том, чтобы установить, что мы можем полагаться

на эти средства контроля для целей нашего аудита.

Мы выполнили детальное тестирование (на выборочной

основе) переноса данных по ПФИ в модели и результатов

оценки из моделей в бухгалтерский учет.

Наши эксперты оценили стоимость для выборки ПФИ,

охватывающей все основные виды таких инструментов, с

помощью независимых моделей и входящих данных,

сопоставили результаты с оценками Банка и исследовали

различия.

69

70.

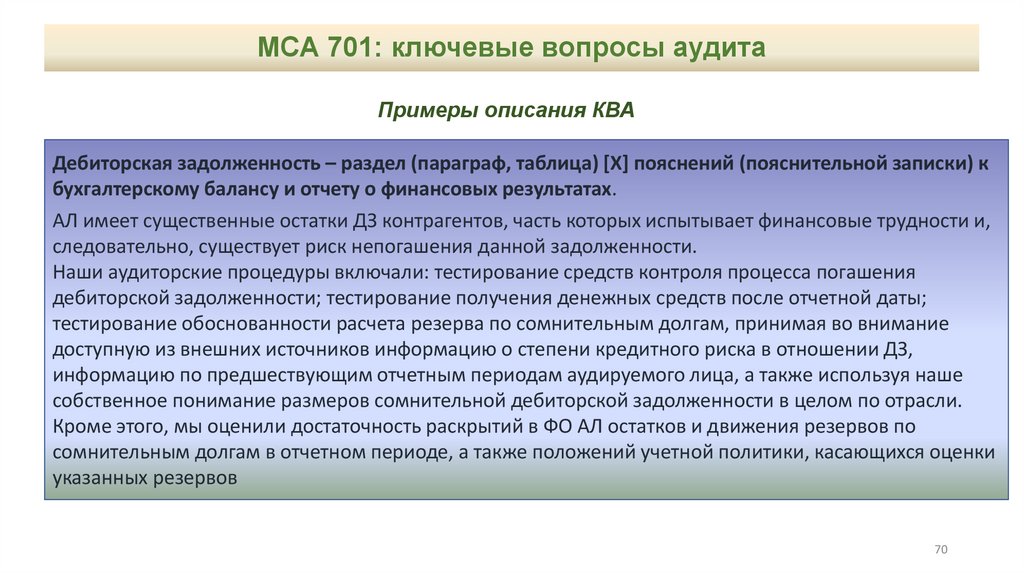

МСА 701: ключевые вопросы аудитаПримеры описания КВА

Дебиторская задолженность – раздел (параграф, таблица) [Х] пояснений (пояснительной записки) к

бухгалтерскому балансу и отчету о финансовых результатах.

АЛ имеет существенные остатки ДЗ контрагентов, часть которых испытывает финансовые трудности и,

следовательно, существует риск непогашения данной задолженности.

Наши аудиторские процедуры включали: тестирование средств контроля процесса погашения

дебиторской задолженности; тестирование получения денежных средств после отчетной даты;

тестирование обоснованности расчета резерва по сомнительным долгам, принимая во внимание

доступную из внешних источников информацию о степени кредитного риска в отношении ДЗ,

информацию по предшествующим отчетным периодам аудируемого лица, а также используя наше

собственное понимание размеров сомнительной дебиторской задолженности в целом по отрасли.

Кроме этого, мы оценили достаточность раскрытий в ФО АЛ остатков и движения резервов по

сомнительным долгам в отчетном периоде, а также положений учетной политики, касающихся оценки

указанных резервов

70

71.

МСА 701: ключевые вопросы аудитаПримеры описания КВА

Финансовые вложения – раздел (параграф, таблица) [Х] пояснений (пояснительной записки) к бухгалтерскому балансу и

отчету о финансовых результатах.

АЛ имеет существенные остатки (долгосрочных / краткосрочных) ФВ, по которым не определяется их текущая рыночная

стоимость. В отчетном и предшествующих периодах наблюдались факты и обстоятельства, которые могут свидетельствовать об

устойчивом существенном снижении стоимости указанных ФВ ниже величины экономических выгод, которые организация

рассчитывает получить от данных ФВ в обычных условиях ее деятельности, что в свою очередь является признаком обесценения

ФВ. В этом случае определяется расчетная стоимость ФВ, равная разнице между их стоимостью, по которой они отражены в

бухучете, и суммой такого снижения. В связи с тем, что расчетная стоимость ФВ является оценочным значением с достаточно

высокой степенью неопределенности, мы обратили особое внимание на данную область суждений при проведении аудита.

Наши аудиторские процедуры включали тестирование проводимого АЛ процесса выявления факторов, которые могут

свидетельствовать об обесценении ФВ, а также применяемых моделей, параметров и допущений, которые служат базой для

формирования расчета стоимости ФВ. Мы изучили публичную информацию в отношении организаций, учреждений, других лиц,

которые связаны с имеющимися у АЛ ФВ. Кроме этого, проведено сравнение применяемых АЛ допущений и полученных

результатов с нашими собственными ожиданиями, основанными на знании хозяйственной деятельности АЛ и особенностей

отрасли, в которой оно осуществляет свою хозяйственную деятельность. Мы оценили достаточность и адекватность раскрытий в

ФО ААЛ информации в отношении указанных ФВ.

71

72.

МСА 701: ключевые вопросы аудитаПримеры описания КВА

Раскрытие информации – пояснения (пояснительная записка) к бухгалтерскому балансу и отчету о финансовых

результатах.

В ФО раскрываются показатели ББ, ОФР и других форм отчетности, включая основные положения выбранной и

примененной АЛ учетной политики. Выбранная УП и ее последовательно применение АЛ может существенным

образом повлиять на основные показатели ФО. Неадекватное раскрытие основных положений УП в пояснениях

повышает риски недостоверного представления ФО, а также риски ненадлежащего понимания пользователями

финансового состояния и финансовых результатов деятельности АЛ.

Наши аудиторские процедуры включали анализ учетной политики АЛ и ее раскрытие в ФО, в том числе

рассмотрение следующих вопросов:

раскрыта ли вся информация, касающаяся основных положений учетной политики, которые должны быть

включены согласно применимой концепции подготовки ФО;

является ли информация об основных положениях УП, которая была раскрыта, значимой и, таким образом,

влияет ли на критерии признания, оценки и представления согласно применимой концепции подготовки ФО,

применяемой к операциям, остаткам по счетам и раскрытию информации в ФО, в определенных обстоятельствах

деятельности АЛ;

понятность, с которой представлены основные положения учетной политики.

Помимо этого, наши аудиторские процедуры проводились в отношении того, насколько однозначно и кратко

представлена информация в ФО отчетности ААЛ, приведена ли отдельна вся важная информация.

72

73.

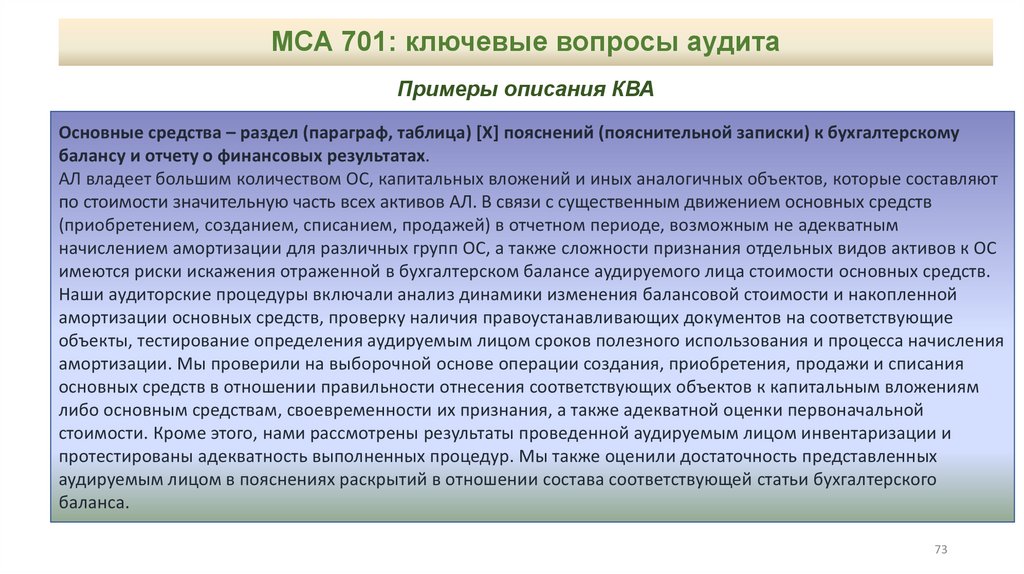

МСА 701: ключевые вопросы аудитаПримеры описания КВА

Основные средства – раздел (параграф, таблица) [Х] пояснений (пояснительной записки) к бухгалтерскому

балансу и отчету о финансовых результатах.

АЛ владеет большим количеством ОС, капитальных вложений и иных аналогичных объектов, которые составляют

по стоимости значительную часть всех активов АЛ. В связи с существенным движением основных средств

(приобретением, созданием, списанием, продажей) в отчетном периоде, возможным не адекватным

начислением амортизации для различных групп ОС, а также сложности признания отдельных видов активов к ОС

имеются риски искажения отраженной в бухгалтерском балансе аудируемого лица стоимости основных средств.

Наши аудиторские процедуры включали анализ динамики изменения балансовой стоимости и накопленной

амортизации основных средств, проверку наличия правоустанавливающих документов на соответствующие

объекты, тестирование определения аудируемым лицом сроков полезного использования и процесса начисления

амортизации. Мы проверили на выборочной основе операции создания, приобретения, продажи и списания

основных средств в отношении правильности отнесения соответствующих объектов к капитальным вложениям

либо основным средствам, своевременности их признания, а также адекватной оценки первоначальной

стоимости. Кроме этого, нами рассмотрены результаты проведенной аудируемым лицом инвентаризации и

протестированы адекватность выполненных процедур. Мы также оценили достаточность представленных

аудируемым лицом в пояснениях раскрытий в отношении состава соответствующей статьи бухгалтерского

баланса.

73

74.

МСА 701: ключевые вопросы аудитаПримеры описания КВА

Себестоимость – раздел (параграф, таблица) [Х] пояснений (пояснительной записки) к бухгалтерскому балансу

и отчету о финансовых результатах.

АЛ ведет различные виды деятельности, в связи с чем определение расходов по каждому виду продукции

(работам, услугам) является достаточно сложным процессом. Кроме этого, при расчете с/с необходимо учитывать

возможность значительных остатков незавершенного производства, которые уменьшают с/с за отчетный период.

В связи с перечисленными факторами, а также в виду большой номенклатуры расходов ААЛ и трудности

классификации понесенных расходов в качестве расходов по основной деятельности, общехозяйственных или

прочих расходов имеются риски искажения показателя с/с, отраженного в ОФР.

Наши процедуры включали анализ динамики различных видов расходов АЛ за текущий и отчетный период и по

интервалам отчетного периода, сверку данных аналитического учета затрат на производство продукции (работ,

услуг) с данными синтетического учета, анализ положений УП АЛ, касающиеся способов ведения бухучета затрат,

проверку классификации состава затрат включаемых в с/с продукции и существующей методики распределения

затрат на НЗП. Кроме этого, мы тестировали своевременность признания расходов, правильность их оценки и

полноты отражения в учете и отчетности, а также отдельные процедуры выполнялись в отношении

управленческих и прочих расходов АЛ с точки зрения их верной классификации и непризнания в качестве с/с. Мы

также оценили достаточность представленных в пояснениях раскрытий в отношении состава произведенных

расходов.

74

75.

МСА 720: аудит прочей информации АЛПрочая информация ~ Годовой отчет (как правило)

Вопросы: имеет ли место существенное несоответствие

• между прочей информацией и ФО?

• между прочей информацией и знаниями, полученными аудитором в

процессе аудита?

Имеет место существенное искажение прочей информации указать

руководству на необходимость исправления ПИ:

исправление внесено проверить

отказывается внести исправление довести до ЛОКУ

Необходимо включить раздел «Прочая информация» в АЗ

• при аудите листинговых компаний

• при аудите «обычных» организаций и получении хотя бы части информации

из состава прочей информации

75

76.

МСА 720: аудит прочей информации АЛАудиторское заключение (пример «Прочей информации)

Аудит листинговой компании, на дату АЗ годовой отчет не готов

Прочая информация

Руководство несет ответственность за прочую информацию. Прочая информация включает информацию,

содержащуюся в Годовом отчете XХХ, но не включает ФО и наше АЗ. Годовой отчет ХХX, предположительно, будет

нам предоставлен после даты настоящего АЗ.

Наше мнение о ФО не распространяется на прочую информацию, и мы не будем предоставлять вывод,

выражающий уверенность в какой-либо форме в отношении данной информации.

В связи с проведением нами аудита ФО наша обязанность заключается в ознаком-лении с указанной выше прочей

информацией, когда она будет нам предоставлена, и рассмотрении вопроса о том, имеются ли существенные

несоответствия между прочей информацией и ФО или нашими знаниями, полученными в ходе аудита, и не

содержит ли прочая информация иных возможных существенных искажений.

Если при ознакомлении с Годовым отчетом ХХX мы придем к выводу о том, что в нем содержится существенное

искажение, мы должны довести это до сведения ЛОКУ.

76

77.

МСА 720: аудит прочей информации АЛАудиторское заключение (пример «Прочей информации)

«Обычный» аудит (нет листинга), на дату АЗ частично получен ГО

Прочая информация

Руководство несет ответственность за прочую информацию. Прочая информация, полученная на дату настоящего

АЗ, представляет собой информацию, содержащуюся в Годовом отчете XХХ, но не включает ФО и наше АЗ о ней.

Наше мнение о ФО не распространяется на ПИ, и мы не предоставляем вывода, выражающего уверенность в какойлибо форме в отношении данной информации.

В связи с проведением нами аудита ФО наша обязанность заключается в ознакомлении с прочей информацией и

рассмотрении вопроса о том, имеются ли существенные несоответствия между ПИ и ФО или нашими знаниями,

полученными в ходе аудита, и не содержит ли ПИ иных возможных существенных искажений.

Если на основании проведенной нами работы в отношении ПИ, полученной до даты настоящего АЗ, мы приходим к

выводу о том, что такая ПИ содержит существенное искажение, мы обязаны сообщить об этом факте. Мы не

выявили никаких фактов, которые необходимо отразить в нашем заключении.

77

78.

СПАСИБОЗА

ВНИМАНИЕ

78