finance

financeSimilar presentations:

Методология проведения государственного аудита

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯРОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

Херсонский технический университет

Выпускная квалификационная работа

(магистерская диссертация)

Тема: «Методология проведения государственного

аудита на примере частного

сельскохозяйственного предприятия «Украина»

Выполнила: студентка группы 3зГАм

Татанова Екатерина Юрьевна

Руководитель: к.э.н., доцент,

Скоробогатова Виктория Викторовна

Геническ 2024

2.

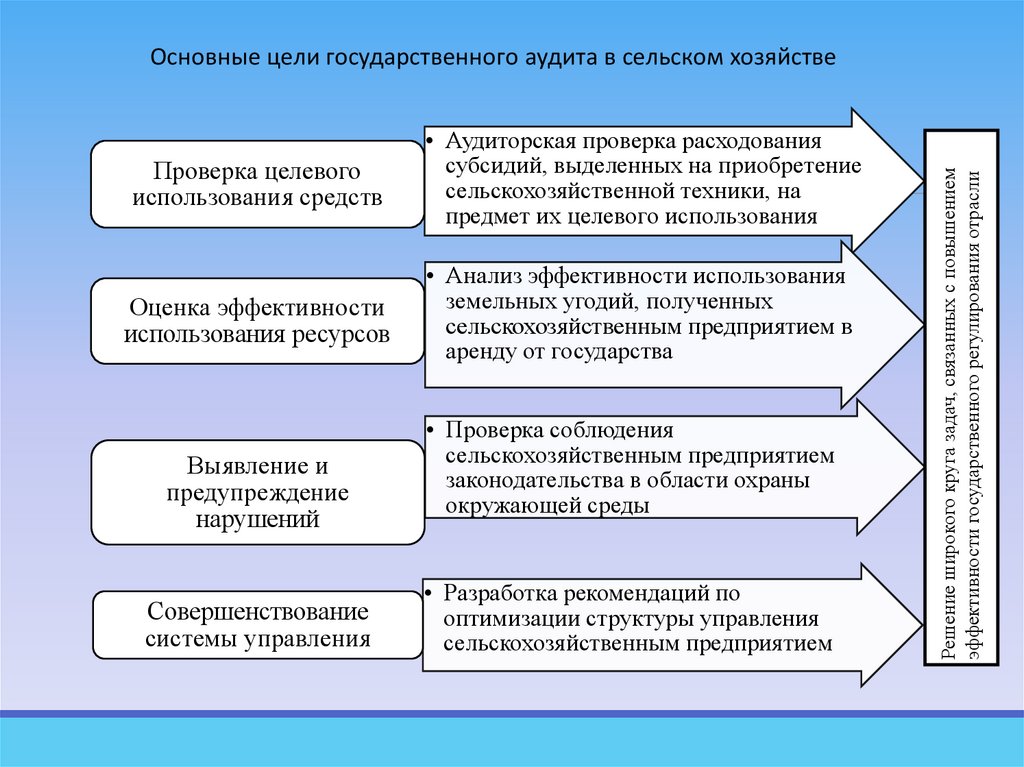

Проверка целевогоиспользования средств

• Аудиторская проверка расходования

субсидий, выделенных на приобретение

сельскохозяйственной техники, на

предмет их целевого использования

Оценка эффективности

использования ресурсов

• Анализ эффективности использования

земельных угодий, полученных

сельскохозяйственным предприятием в

аренду от государства

Выявление и

предупреждение

нарушений

Совершенствование

системы управления

• Проверка соблюдения

сельскохозяйственным предприятием

законодательства в области охраны

окружающей среды

• Разработка рекомендаций по

оптимизации структуры управления

сельскохозяйственным предприятием

Решение широкого круга задач, связанных с повышением

эффективности государственного регулирования отрасли

Основные цели государственного аудита в сельском хозяйстве

3.

Задачи государственного аудита в сельском хозяйствеЗадача

Практический пример

Оценка финансового состояния

Анализ показателей ликвидности,

платежеспособности и рентабельности

сельскохозяйственного предприятия

Контроль за использованием государственных

субсидий

Проверка наличия документального

подтверждения целевого расходования субсидии,

выделенной на поддержку животноводства и

растениеводства

Анализ эффективности инвестиционных проектов

Оценка фактической окупаемости

инвестиционного проекта, реализуемого

сельскохозяйственным предприятием при

поддержке государства

Основные принципы государственного аудита в сельском хозяйстве

Объективность

Недопустимость предвзятости и

односторонности при формировании выводов и

оценок по результатам аудита.

Независимость

Самостоятельность аудиторов при планировании

и проведении проверок, а также при

формировании суждений и выводов.

Профессионализм

Наличие у аудиторов необходимых знаний, опыта

и квалификации для качественного проведения

аудита.

4.

Проблемы правового регулирования государственногоаудита в сельском хозяйстве и пути их решения

Несовершенство

системы внутреннего

контроля в

сельскохозяйственны

х организациях.

• Разработка и внедрение

типовых рекомендаций по

организации и

совершенствованию систем

внутреннего контроля в

сельхозпредприятиях с учетом

лучших российских и

международных практик.

Недостаточный

уровень

квалификации

аудиторов,

специализирующих

ся на аудите

сельскохозяйствен

ных организаций

• Создание системы

специализированной

подготовки и повышения

квалификации аудиторов в

области сельского хозяйства.

Недостаточная проработка

методик оценки эффективности

использования государственной

поддержки в сельском

хозяйстве.

• Разработка и закрепление на

нормативном уровне

специальных методик оценки,

учитывающих специфику

сельскохозяйственного

производства.

5.

Методы сбора аудиторской информации в сельскомхозяйстве

Метод

Описание

Практический пример

Документальный анализ

Изучение документов

проверяемого субъекта, в том

числе бухгалтерской (финансовой)

отчетности, первичных учетных

документов, внутренней

нормативной документации.

Аудитор изучает договоры на

поставку сельскохозяйственной

продукции, чтобы проверить

корректность отражения выручки в

бухгалтерском учете предприятия.

Интервьюирование

Проведение бесед с

руководителями и специалистами

сельхозпредприятия с целью

получения информации о его

деятельности, системе внутреннего

контроля, выявленных рисках и

проблемах.

Аудитор проводит собеседование с

главным бухгалтером

сельхозпредприятия с целью

получения разъяснений по

отдельным операциям,

отраженным в бухгалтерской

отчетности.

Наблюдение

Непосредственное наблюдение за

деятельностью

сельхозпредприятия, например, за

процессом производства, хранения

и отгрузки продукции, с целью

оценки эффективности

использования ресурсов.

Аудитор наблюдает за процессом

инвентаризации

сельскохозяйственных животных,

чтобы убедиться в ее

достоверности.

6.

Особенности применения аудиторских методик всельском хозяйстве

Аспекты специфики

Особенности применения

аудиторских методик

Практический пример

Обоснование

Сезонность

Необходимость учета сезонных

колебаний при анализе

финансовых показателей.

Проведение аудита в

межсезонный период для

получения более объективной

картины.

Анализ финансовой отчетности

сельскохозяйственного

предприятия должен учитывать,

что основная выручка поступает

в период уборки урожая.

Сезонность оказывает

существенное влияние на

финансовые показатели,

поэтому их необходимо

анализировать с учетом

специфики каждого периода.

Биологические риски

Оценка рисков, связанных с

заболеваниями животных и

растений, стихийными

бедствиями, влияющими на

урожайность и поголовье скота.

Использование

специализированных методов

оценки биологических активов.

Аудитор должен оценить риск

падежа скота от болезней и его

влияние на финансовую

устойчивость предприятия.

Биологические активы

подвержены специфическим

рискам, которые могут

существенно повлиять на

финансовое состояние

предприятия.

Длительный производственный

цикл

Применение методов оценки

эффективности долгосрочных

инвестиций. Учет

незавершенного производства

при оценке активов и

обязательств.

Оценка эффективности

инвестиционного проекта по

строительству тепличного

комплекса должна учитывать

длительный срок окупаемости.

Длительность

производственного цикла

требует особого подхода к

оценке эффективности

инвестиций и финансового

состояния предприятия.

Государственная поддержка

Проверка целевого

использования государственных

субсидий и дотаций. Анализ

соответствия деятельности

сельхозпредприятия условиям

получения государственной

поддержки.

Аудитор проверяет, были ли

использованы субсидии,

выделенные на приобретение

сельскохозяйственной техники,

строго по назначению.

Контроль за целевым

использованием

государственных средств

является важной задачей аудита

в сельском хозяйстве.

7.

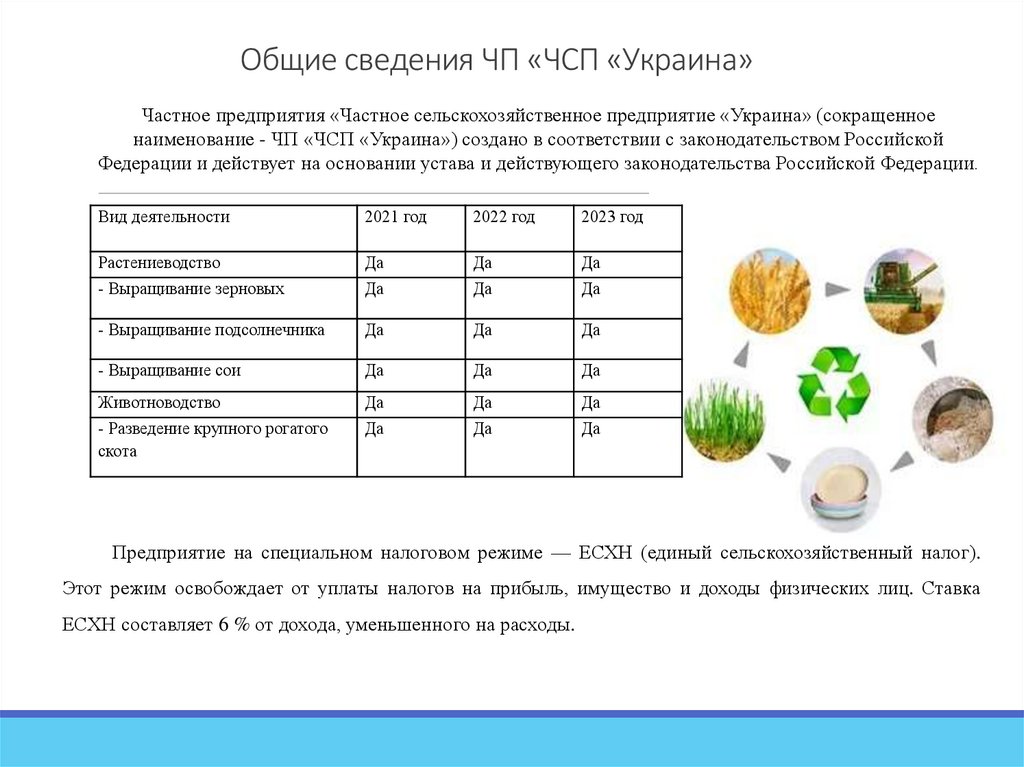

Общие сведения ЧП «ЧСП «Украина»Частное предприятия «Частное сельскохозяйственное предприятие «Украина» (сокращенное

наименование - ЧП «ЧСП «Украина») создано в соответствии с законодательством Российской

Федерации и действует на основании устава и действующего законодательства Российской Федерации.

Вид деятельности

2021 год

2022 год

2023 год

Растениеводство

Да

Да

Да

- Выращивание зерновых

Да

Да

Да

- Выращивание подсолнечника

Да

Да

Да

- Выращивание сои

Да

Да

Да

Животноводство

Да

Да

Да

- Разведение крупного рогатого

скота

Да

Да

Да

Предприятие на специальном налоговом режиме — ЕСХН (единый сельскохозяйственный налог).

Этот режим освобождает от уплаты налогов на прибыль, имущество и доходы физических лиц. Ставка

ЕСХН составляет 6 % от дохода, уменьшенного на расходы.

8.

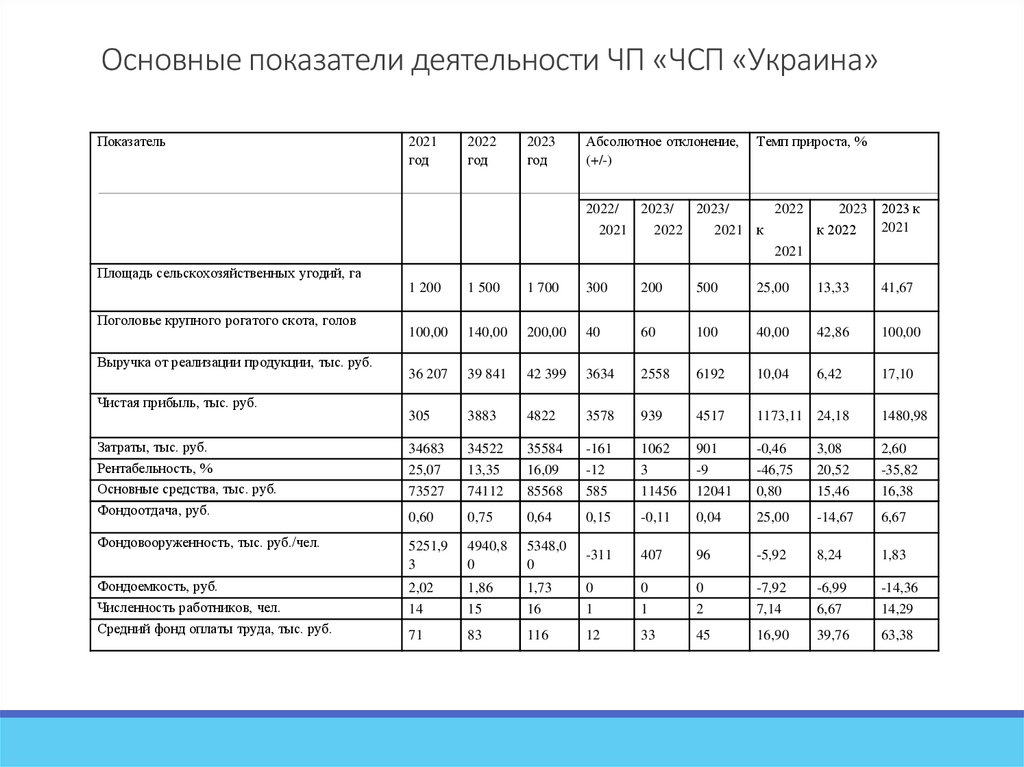

Основные показатели деятельности ЧП «ЧСП «Украина»Показатель

2021

год

2022

год

2023

год

Абсолютное отклонение,

(+/-)

Темп прироста, %

2022/

2023/

2023/

2022

2023 2023 к

2021

2021

2022

2021 к

к 2022

2021

Площадь сельскохозяйственных угодий, га

1 200

1 500

1 700

300

200

500

25,00

13,33

41,67

100,00

140,00

200,00

40

60

100

40,00

42,86

100,00

36 207

39 841

42 399

3634

2558

6192

10,04

6,42

17,10

305

3883

4822

3578

939

4517

1173,11 24,18

1480,98

Затраты, тыс. руб.

Рентабельность, %

Основные средства, тыс. руб.

Фондоотдача, руб.

34683

25,07

73527

34522

13,35

74112

35584

16,09

85568

-161

-12

585

1062

3

11456

901

-9

12041

-0,46

-46,75

0,80

3,08

20,52

15,46

2,60

-35,82

16,38

0,60

0,75

0,64

0,15

-0,11

0,04

25,00

-14,67

6,67

Фондовооруженность, тыс. руб./чел.

5251,9

3

4940,8

0

5348,0

0

-311

407

96

-5,92

8,24

1,83

2,02

14

1,86

15

1,73

16

0

1

0

1

0

2

-7,92

7,14

-6,99

6,67

-14,36

14,29

71

83

116

12

33

45

16,90

39,76

63,38

Поголовье крупного рогатого скота, голов

Выручка от реализации продукции, тыс. руб.

Чистая прибыль, тыс. руб.

Фондоемкость, руб.

Численность работников, чел.

Средний фонд оплаты труда, тыс. руб.

9.

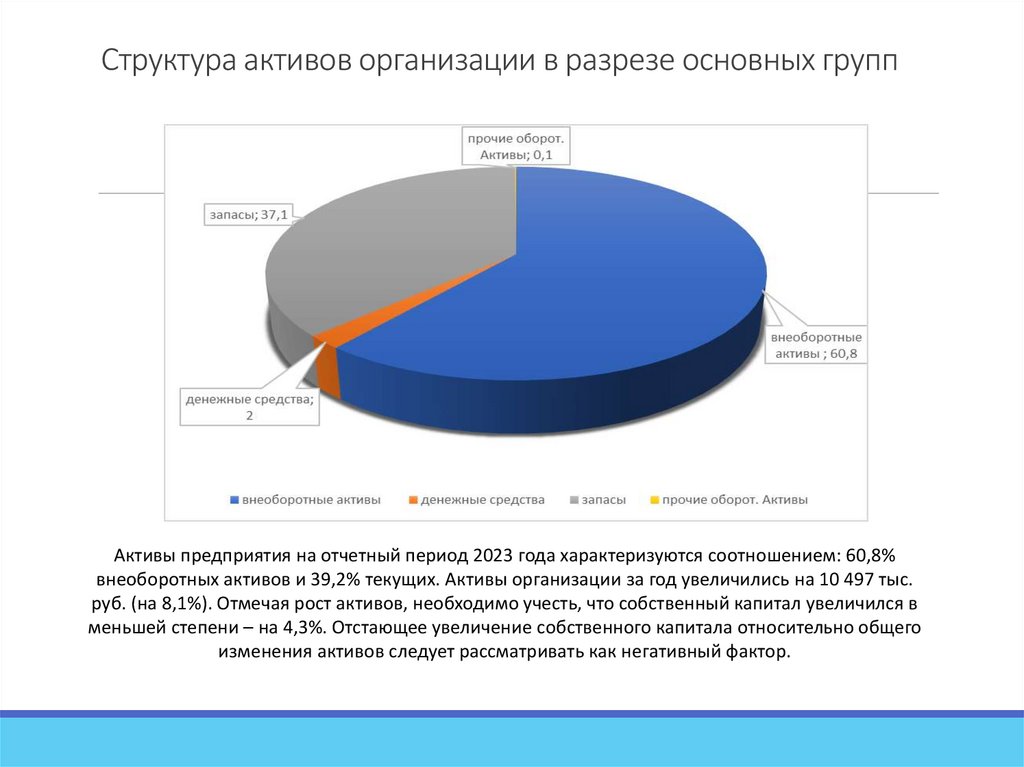

Структура активов организации в разрезе основных группАктивы предприятия на отчетный период 2023 года характеризуются соотношением: 60,8%

внеоборотных активов и 39,2% текущих. Активы организации за год увеличились на 10 497 тыс.

руб. (на 8,1%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился в

меньшей степени – на 4,3%. Отстающее увеличение собственного капитала относительно общего

изменения активов следует рассматривать как негативный фактор.

10.

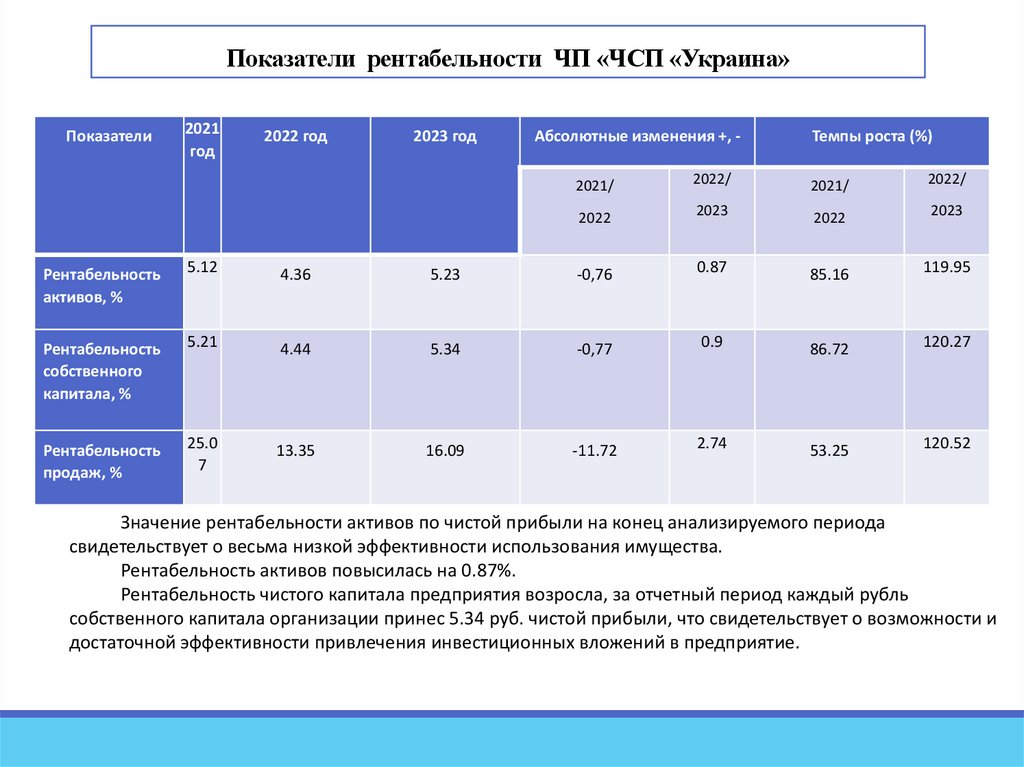

Показатели рентабельности ЧП «ЧСП «Украина»Показатели

2021

год

2022 год

2023 год

Абсолютные изменения +, -

Темпы роста (%)

2021/

2022/

2021/

2022/

2022

2023

2022

2023

Рентабельность

активов, %

5.12

4.36

5.23

-0,76

0.87

85.16

119.95

Рентабельность

собственного

капитала, %

5.21

4.44

5.34

-0,77

0.9

86.72

120.27

Рентабельность

продаж, %

25.0

7

13.35

16.09

-11.72

2.74

53.25

120.52

Значение рентабельности активов по чистой прибыли на конец анализируемого периода

свидетельствует о весьма низкой эффективности использования имущества.

Рентабельность активов повысилась на 0.87%.

Рентабельность чистого капитала предприятия возросла, за отчетный период каждый рубль

собственного капитала организации принес 5.34 руб. чистой прибыли, что свидетельствует о возможности и

достаточной эффективности привлечения инвестиционных вложений в предприятие.

11.

Коэффициенты финансовой устойчивости ЧП «ЧСП «Украина»Показатели

Формула

Значение

2021

год

2022

Изменение

2023 год

Нормативно

е

2021/2022 2022/2023 ограничение

2.456

-0.050

0.14

0,1 и более

год

Коэффициент обеспеченности Отношение собственных оборотных

2.367 2.316

средств к оборотным активам KOC=ИС/OA

собственными оборотными

средствами

Коэффициент покрытия

инвестиций

Отношение собственного капитала и

долгосрочных обязательств к общей

сумме капитала КИ=(ИС+KТ)/В

0.963 0.998

0.984

0.035

-0.013

0,75 и более

Коэффициент мобильности

имущества

Отношение оборотных средств к

стоимости всего имущества

КМИ=ОС/Активы

0.407 0.431

0.392

0.024

-0.038

0,2–0,5

Коэффициент мобильности

оборотных средств

КМОС=А1/ОС

0.060 0

0.050

-0.060

0.050

0.17- 0.4

0.974 1.002

1.017

0.027

0.015

0,5 и более

Коэффициент обеспеченности Отношение собственных оборотных

средств к стоимости запасов.

запасов

КОЗ=СОС2/Z

Коэффициент краткосрочной

задолженности

Отношение краткосрочной

задолженности к общей сумме

задолженности КKЗ=Kt/ЗК

1

1

0.414

0

-0.586

0,5

Коэффициент капитализации

(плечо финансового рычага)

ПФР=Краткосрочные займы и

кредиты/Капитал и резервы

0

0

0.022

0

0.022

меньше 1.5

Коэффициент

финансирования

Кф=Капитал и резервы/Краткосрочные

займы и кредиты

-

-

45.23

0

45.23

больше 0.7

12.

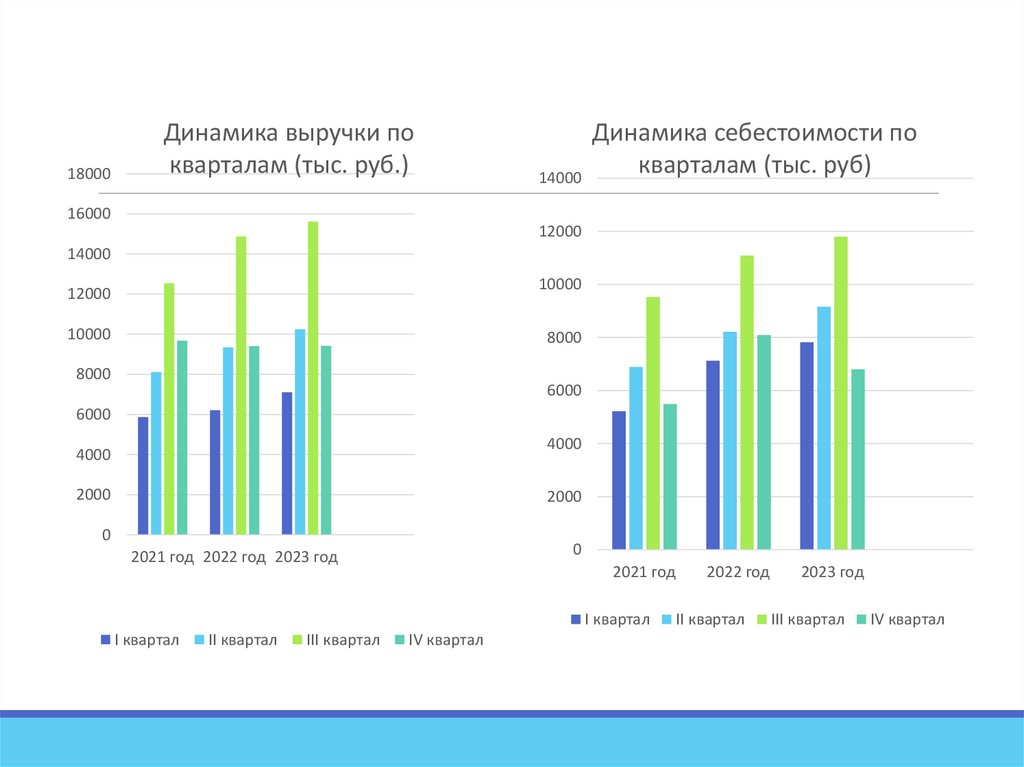

18000Динамика выручки по

кварталам (тыс. руб.)

Динамика себестоимости по

кварталам (тыс. руб)

14000

16000

12000

14000

10000

12000

10000

8000

8000

6000

6000

4000

4000

2000

2000

0

0

2021 год 2022 год 2023 год

2021 год

I квартал

I квартал

II квартал

III квартал

IV квартал

2022 год

II квартал

2023 год

III квартал

IV квартал

13.

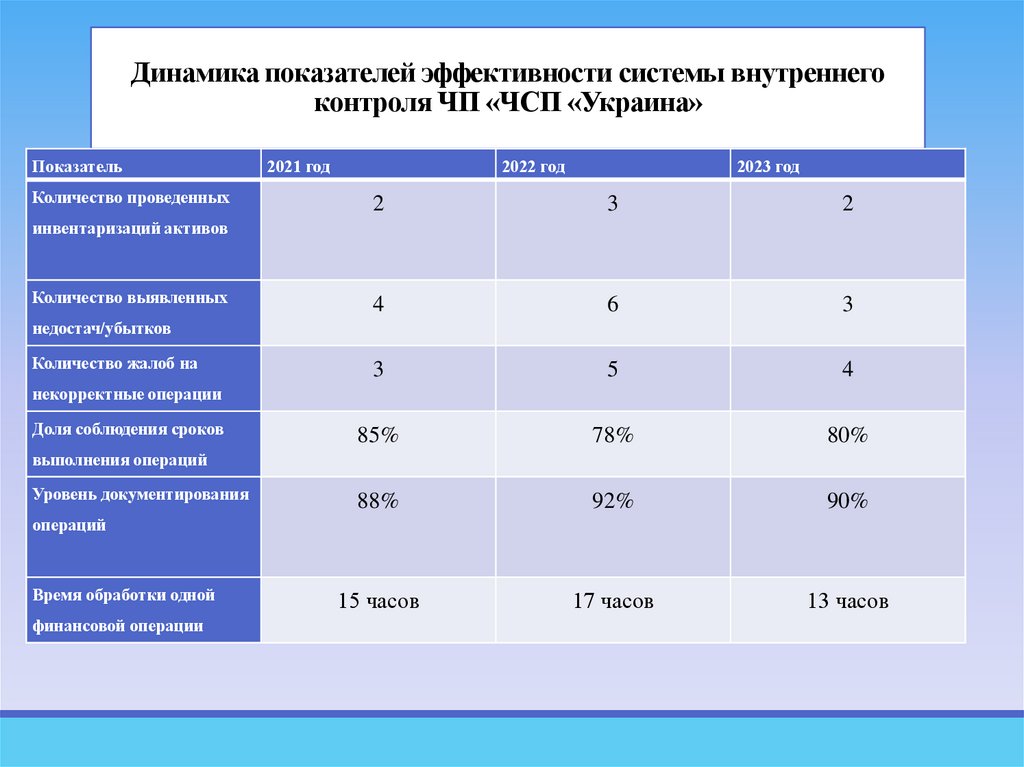

Динамика показателей эффективности системы внутреннегоконтроля ЧП «ЧСП «Украина»

Показатель

Количество проведенных

2021 год

2022 год

2023 год

2

3

2

4

6

3

3

5

4

85%

78%

80%

88%

92%

90%

15 часов

17 часов

13 часов

инвентаризаций активов

Количество выявленных

недостач/убытков

Количество жалоб на

некорректные операции

Доля соблюдения сроков

выполнения операций

Уровень документирования

операций

Время обработки одной

финансовой операции

14.

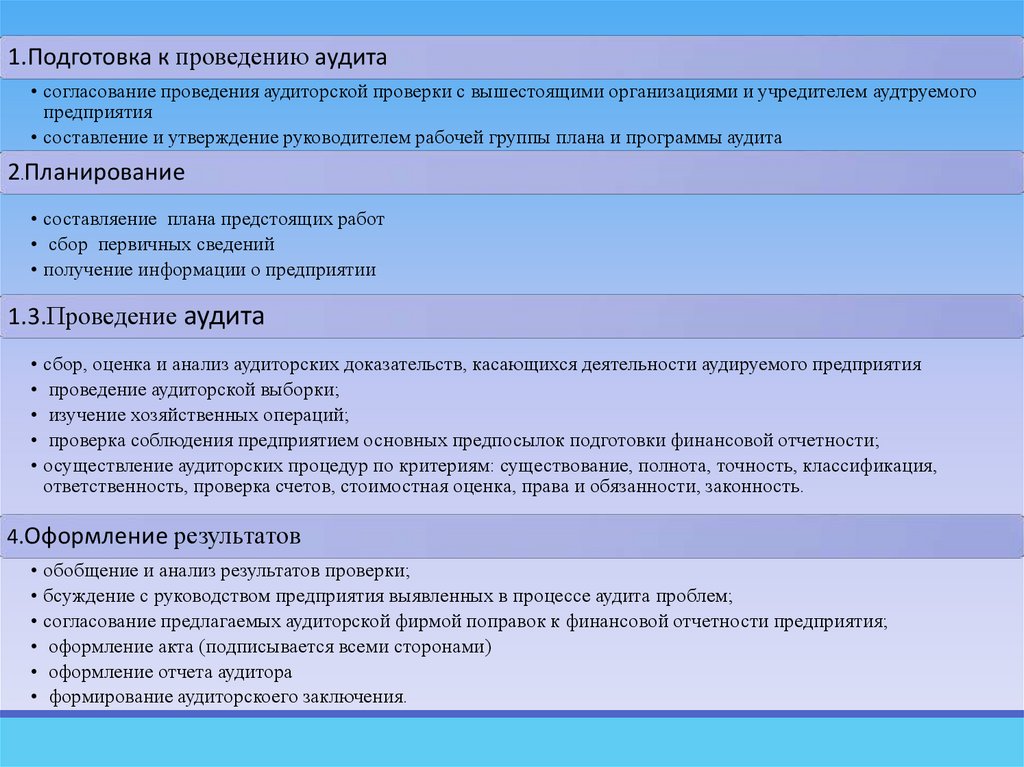

1.Подготовка к проведению аудита• согласование проведения аудиторской проверки с вышестоящими организациями и учредителем аудтруемого

предприятия

• составление и утверждение руководителем рабочей группы плана и программы аудита

2.Планирование

• составляение плана предстоящих работ

• сбор первичных сведений

• получение информации о предприятии

1.3.Проведение аудита

• сбор, оценка и анализ аудиторских доказательств, касающихся деятельности аудируемого предприятия

• проведение аудиторской выборки;

• изучение хозяйственных операций;

• проверка соблюдения предприятием основных предпосылок подготовки финансовой отчетности;

• осуществление аудиторских процедур по критериям: существование, полнота, точность, классификация,

ответственность, проверка счетов, стоимостная оценка, права и обязанности, законность.

4.Оформление результатов

• обобщение и анализ результатов проверки;

• бсуждение с руководством предприятия выявленных в процессе аудита проблем;

• согласование предлагаемых аудиторской фирмой поправок к финансовой отчетности предприятия;

• оформление акта (подписывается всеми сторонами)

• оформление отчета аудитора

• формирование аудиторскоего заключения.

15.

Алгоритм действий проведениягосударственными аудиторами аудита

при проверке соблюдения

сельхозпроизводителем условий

получения субсидии на развитие

растениеводства в целях возмещения

части затрат на поддержку

собственного производства яровых

культур на примере ЧП «ЧСП

«Украина».

соблюдаются ли

обязательные условия и

требования получения

субсидии на развитие

растениеводства в целях

возмещения части затрат

на поддержку

собственного

производства озимых

зерновых и масличных

сельскохозяйственных

культур

соблюдение

условий

федеральных и

региональных

нормативных

актов, поскольку

нарушение этих

условий может

повлечь

обязанность

сельхозпроизводи

теля возвратить

ранее полученную

государственную

помощь

Целью предстоящей аудиторской

проверки будет являться формирование

мнения аудитора относительно

достоверности учета субсидий бюджета

Херсонской области для частного

предприятия «Частное

сельскохозяйственное предприятие

«Украина» на развитие растениеводства в

целях возмещения части затрат на

поддержку собственного производства

яровых культур.

документальное

сопровождение

операций по

получению субсидии

и отражению на

счетах

бухгалтерского

учета

изучить цели

получения

субсидии и

документальное

подтверждение

целевого

расходования

средств

провести

проверку

операций по

полноте и

своевременности

отражения

операций в

бухгалтерском

учете,

проверяемого

предприятия

16.

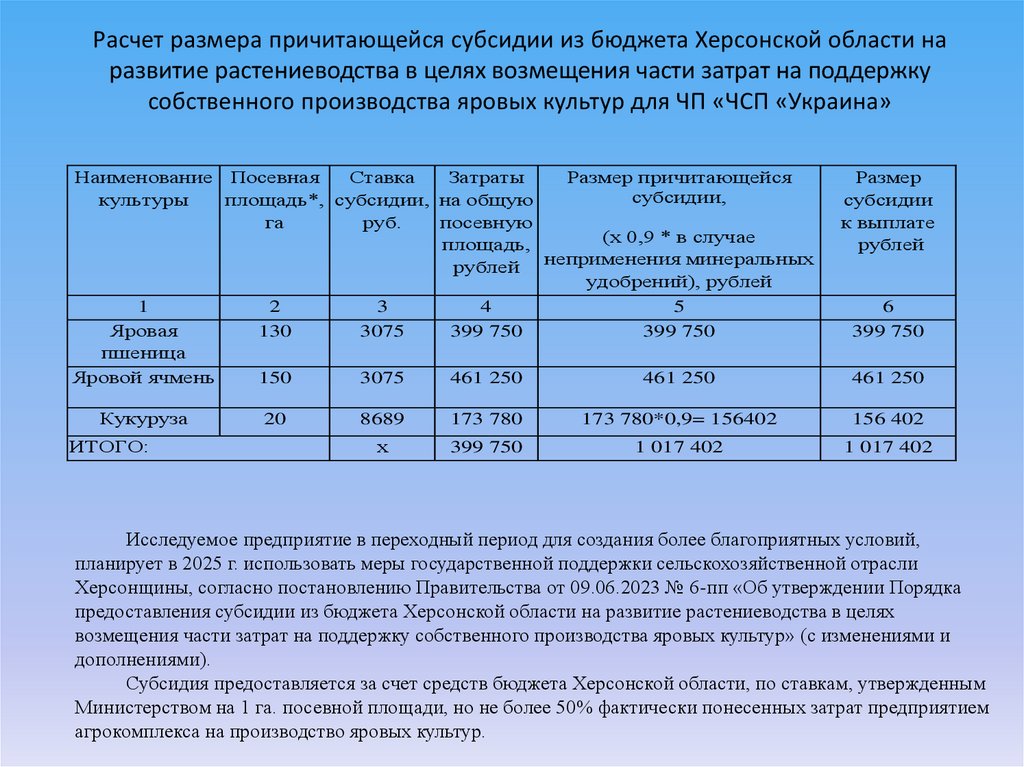

Расчет размера причитающейся субсидии из бюджета Херсонской области наразвитие растениеводства в целях возмещения части затрат на поддержку

собственного производства яровых культур для ЧП «ЧСП «Украина»

Наименование Посевная

Ставка

Затраты

Размер причитающейся

субсидии,

культуры

площадь*, субсидии, на общую

га

руб.

посевную

(х 0,9 * в случае

площадь,

рублей неприменения минеральных

удобрений), рублей

1

2

3

4

5

Яровая

130

3075

399 750

399 750

пшеница

Яровой ячмень

150

3075

461 250

461 250

Кукуруза

ИТОГО:

20

Размер

субсидии

к выплате

рублей

6

399 750

461 250

8689

173 780

173 780*0,9= 156402

156 402

х

399 750

1 017 402

1 017 402

Исследуемое предприятие в переходный период для создания более благоприятных условий,

планирует в 2025 г. использовать меры государственной поддержки сельскохозяйственной отрасли

Херсонщины, согласно постановлению Правительства от 09.06.2023 № 6-пп «Об утверждении Порядка

предоставления субсидии из бюджета Херсонской области на развитие растениеводства в целях

возмещения части затрат на поддержку собственного производства яровых культур» (с изменениями и

дополнениями).

Субсидия предоставляется за счет средств бюджета Херсонской области, по ставкам, утвержденным

Министерством на 1 га. посевной площади, но не более 50% фактически понесенных затрат предприятием

агрокомплекса на производство яровых культур.

17.

Рекомендации по повышению квалификации персонала ЧП «ЧСП «Украина»Категория персонала

Направление обучения

Форма

обучения

Бухгалтерия

Изменения в налоговом

законодательстве

Семинар

Электронный документооборот

Вебинар

Руководители

подразделений

Управление рисками

Бережливое производство

Все сотрудники

Цифровая грамотность

Сроки

проведения

2025

Ожидаемый результат

I квартал Снижение количества

ошибок в документации,

связанных с

налогообложением

2025

II квартал Ускорение обработки

документов, снижение

количества ошибок

2025

II квартал Повышение эффективности

управления рисками на

уровне подразделений

2025

III квартал Оптимизация бизнеспроцессов, снижение

издержек

2025

В течение Повышение эффективности

работы с цифровыми

технологиями

Тренинг

Семинар

Онлайн-курс

18.

План внедрения новых технологий для ЧП «ЧСП «Украина»Технология

Сфера применения Сроки внедрения Ожидаемый результат

Система электронного

документооборота

Бухгалтерия, отдел II квартал 2025

кадров

Ускорение обработки документов,

снижение количества ошибок,

повышение прозрачности,

систематизировать информацию для

предоставления государственным

аудиторам

Специализированное

программное обеспечение для

ведения управленческого учета в

сельском хозяйстве

Бухгалтерия,

плановый отдел

Автоматизация учета, повышение

точности данных, оперативный анализ

показателей деятельности

III квартал 2025

Системы точного земледелия (GPS- Производственный IV квартал 2025 – Оптимизация использования ресурсов,

навигация, датчики влажности

отдел

I квартал 2026

повышение урожайности, снижение

почвы, дроны для мониторинга

издержек, получение максимальной

посевов)

эффективности использования

субсидий предоставленные

государством

19.

Рекомендации по повышению прозрачности деятельности ЧСП «Украина»Мероприятие

Сроки

Ответственный

Ожидаемый результат

Разработка сайта предприятия и размещение на сайте раздела II квартал 2025

«Открытость и прозрачность» с информацией о деятельности

предприятия, финансовой отчетностью, результатами

аудиторских проверок

Специалист по связям с Повышение доступности

общественностью

информации о деятельности

предприятия

Создание отдела ответственного за проведение аудиторских

проверок на предприятии

III квартал 2025

Директор

Повышение уровня взаимодействия

предприятия с органами

государственного аудита

Регулярное проведение дней открытых дверей для

представителей общественности и СМИ

III квартал 2025

Директор

Формирование позитивного

имиджа предприятия, укрепление

доверия

Организация обратной связи с заинтересованными сторонами I квартал 2025

через сайт предприятия, электронную почту, телефон

Специалист по связям с Оперативное реагирование на

общественностью

запросы и претензии

Участие в отраслевых конференциях, семинарах, круглых

столах с целью обмена опытом и лучшими практиками

Руководители

подразделений

В течение 2025 года

Повышение уровня компетентности

20.

Рекомендации по автоматизации управленческого учетаМероприятие

Сроки

Ответственный

Ожидаемый результат

Внедрение

I - II квартал 2025

специализированного

программного обеспечения

для ведения бухгалтерского

и налогового учета

Главный бухгалтер

Автоматизация рутинных

операций, снижение риска

ошибок, повышение

оперативности

формирования отчетности

Разработка и внедрение

системы электронного

документооборота

II квартал 2025

IT-специалист

Ускорение процесса

обработки документов,

снижение затрат на

канцелярские товары

Внедрение системы

управления

взаимоотношениями с

клиентами (CRM)

III квартал 2025

Маркетолог

Повышение эффективности

работы с клиентской базой,

увеличение продаж

Автоматизация

Управленческого

учета

Налогового учета

Бухгалтерского

учета

21.

Рекомендации по автоматизации управленческого учетаМероприятие

Сроки

Ответств Ожидаемый результат

енный

II квартал 2025

Проведение анализа плодородия почв и

разработка рекомендаций по их использованию

Агроном Оптимизация структуры посевных

площадей, повышение урожайности

Внедрение систем точного земледелия (GPSнавигация, датчики влажности почвы, дроны

для мониторинга посевов)

II квартал 2025 - I

квартал 2026

Главный Снижение затрат на удобрения и СЗР,

инженер повышение урожайности

Внедрение ресурсосберегающих технологий

обработки почвы (минимальная, нулевая

обработка)

II квартал 2025 - I

квартал 2026

Агроном Сохранение плодородия почв, снижение

затрат на топливо

Повышение квалификации сотрудников в

области современных технологий земледелия

В течение 2025 года Начальни Рост профессионализма сотрудников,

к отдела внедрение передовых практик

кадров

22.

Спасибо завнимание!