finance

finance law

lawSimilar presentations:

")

Информация о бюджете

1.

ИНФОРМАЦИЯО БЮДЖЕТЕ

2.

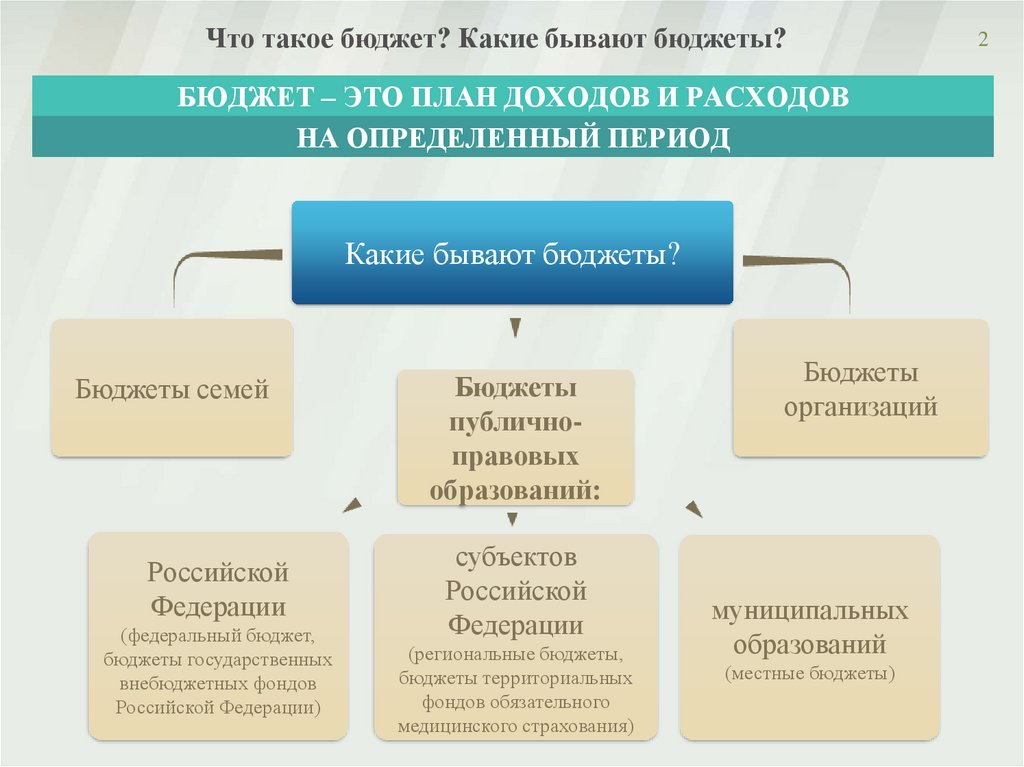

Что такое бюджет? Какие бывают бюджеты?БЮДЖЕТ – ЭТО ПЛАН ДОХОДОВ И РАСХОДОВ

НА ОПРЕДЕЛЕННЫЙ ПЕРИОД

Какие бывают бюджеты?

Бюджеты семей

Российской

Федерации

(федеральный бюджет,

бюджеты государственных

внебюджетных фондов

Российской Федерации)

Бюджеты

публичноправовых

образований:

субъектов

Российской

Федерации

(региональные бюджеты,

бюджеты территориальных

фондов обязательного

медицинского страхования)

Бюджеты

организаций

муниципальных

образований

(местные бюджеты)

2

3.

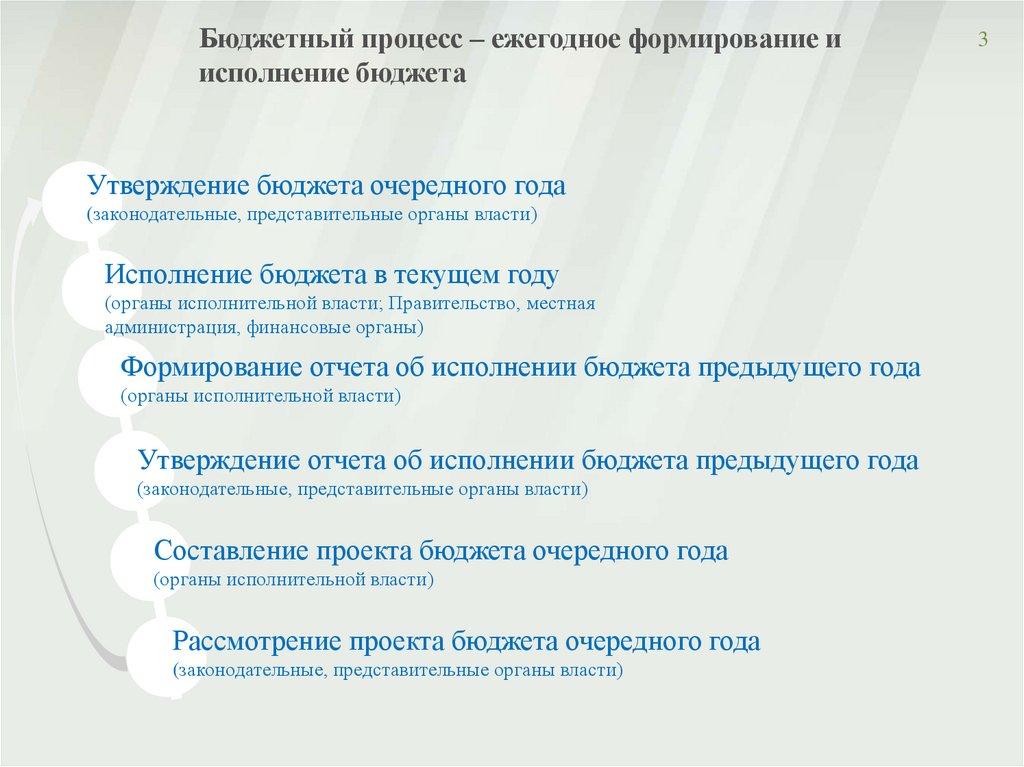

Бюджетный процесс – ежегодное формирование иисполнение бюджета

Утверждение бюджета очередного года

(законодательные, представительные органы власти)

Исполнение бюджета в текущем году

(органы исполнительной власти; Правительство, местная

администрация, финансовые органы)

Формирование отчета об исполнении бюджета предыдущего года

(органы исполнительной власти)

Утверждение отчета об исполнении бюджета предыдущего года

(законодательные, представительные органы власти)

Составление проекта бюджета очередного года

(органы исполнительной власти)

Рассмотрение проекта бюджета очередного года

(законодательные, представительные органы власти)

3

4.

Структура бюджетной системы Российской ФедерацииРоссийская Федерация

Бюджеты государственных внебюджетных

фондов Российской Федерации

(Пенсионный фонд Российской Федерации,

Федеральный фонд обязательного медицинского

страхования,

Фонд социального страхования Российской Федерации)

Федеральный бюджет

Субъекты Российской Федерации

Бюджеты

республик, областей, краев, автономной

области, автономных округов

Бюджеты 2 городов

федерального значения

(Москвы, Санкт-Петербурга)

Местное самоуправление

Бюджеты

муниципальных

районов

Бюджеты

поселений:

- городских

- сельских

Бюджеты

городских

округов

Бюджеты внутригородских

муниципальных образований

городов федерального

значения Москвы и СанктПетербурга

Бюджеты территориальных

фондов обязательного

медицинского страхования

4

5.

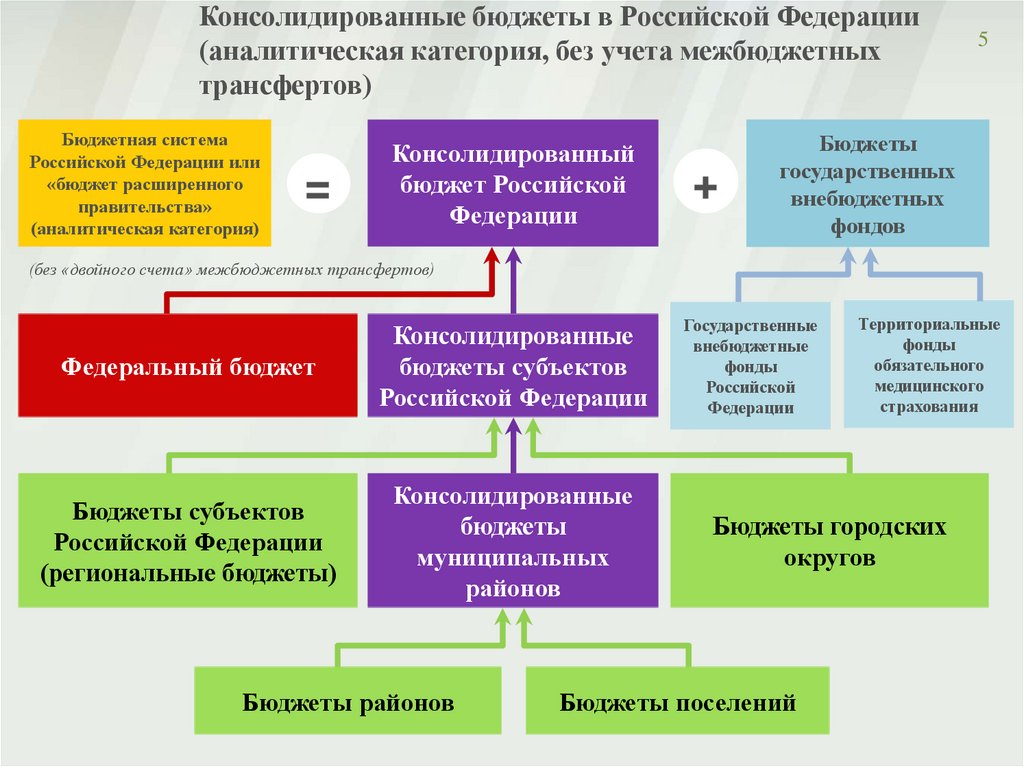

Консолидированные бюджеты в Российской Федерации(аналитическая категория, без учета межбюджетных

трансфертов)

Бюджетная система

Российской Федерации или

«бюджет расширенного

правительства»

(аналитическая категория)

=

Консолидированный

бюджет Российской

Федерации

+

5

Бюджеты

государственных

внебюджетных

фондов

(без «двойного счета» межбюджетных трансфертов)

Федеральный бюджет

Консолидированные

бюджеты субъектов

Российской Федерации

Бюджеты субъектов

Российской Федерации

(региональные бюджеты)

Консолидированные

бюджеты

муниципальных

районов

Бюджеты районов

Государственные

внебюджетные

фонды

Российской

Федерации

Территориальные

фонды

обязательного

медицинского

страхования

Бюджеты городских

округов

Бюджеты поселений

6.

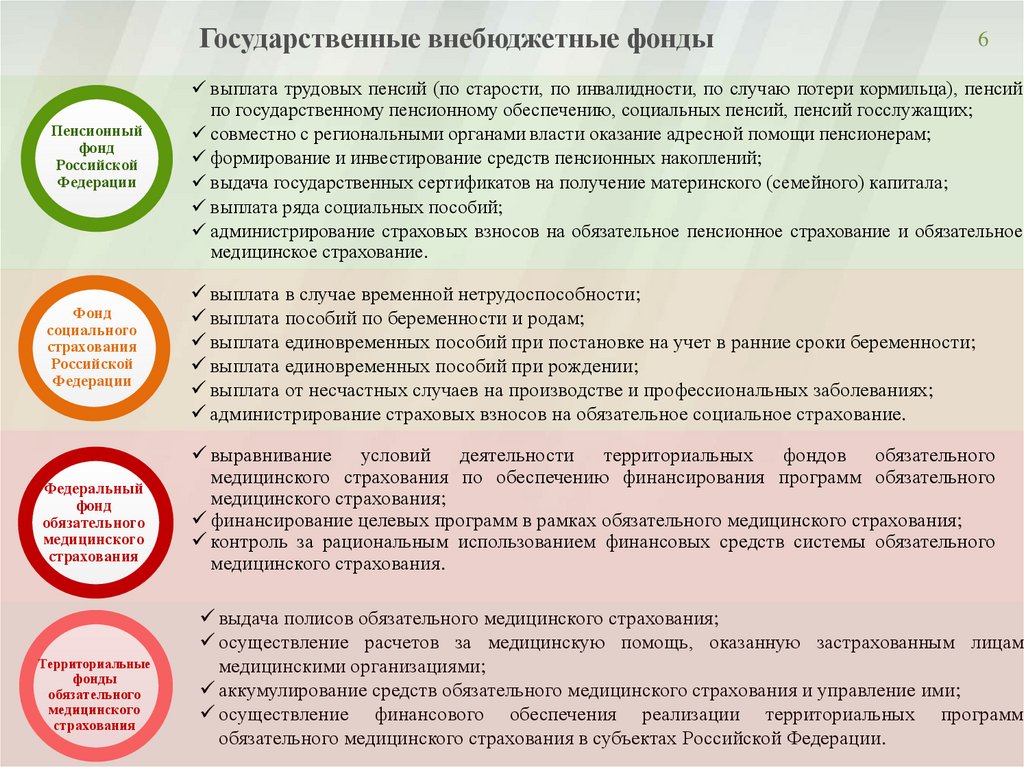

Государственные внебюджетные фондыПенсионный

фонд

Российской

Федерации

Фонд

социального

страхования

Российской

Федерации

Федеральный

фонд

обязательного

медицинского

страхования

Территориальные

фонды

обязательного

медицинского

страхования

6

выплата трудовых пенсий (по старости, по инвалидности, по случаю потери кормильца), пенсий

по государственному пенсионному обеспечению, социальных пенсий, пенсий госслужащих;

совместно с региональными органами власти оказание адресной помощи пенсионерам;

формирование и инвестирование средств пенсионных накоплений;

выдача государственных сертификатов на получение материнского (семейного) капитала;

выплата ряда социальных пособий;

администрирование страховых взносов на обязательное пенсионное страхование и обязательное

медицинское страхование.

выплата в случае временной нетрудоспособности;

выплата пособий по беременности и родам;

выплата единовременных пособий при постановке на учет в ранние сроки беременности;

выплата единовременных пособий при рождении;

выплата от несчастных случаев на производстве и профессиональных заболеваниях;

администрирование страховых взносов на обязательное социальное страхование.

выравнивание условий деятельности территориальных фондов обязательного

медицинского страхования по обеспечению финансирования программ обязательного

медицинского страхования;

финансирование целевых программ в рамках обязательного медицинского страхования;

контроль за рациональным использованием финансовых средств системы обязательного

медицинского страхования.

выдача полисов обязательного медицинского страхования;

осуществление расчетов за медицинскую помощь, оказанную застрахованным лицам

медицинскими организациями;

аккумулирование средств обязательного медицинского страхования и управление ими;

осуществление финансового обеспечения реализации территориальных программ

обязательного медицинского страхования в субъектах Российской Федерации.

7.

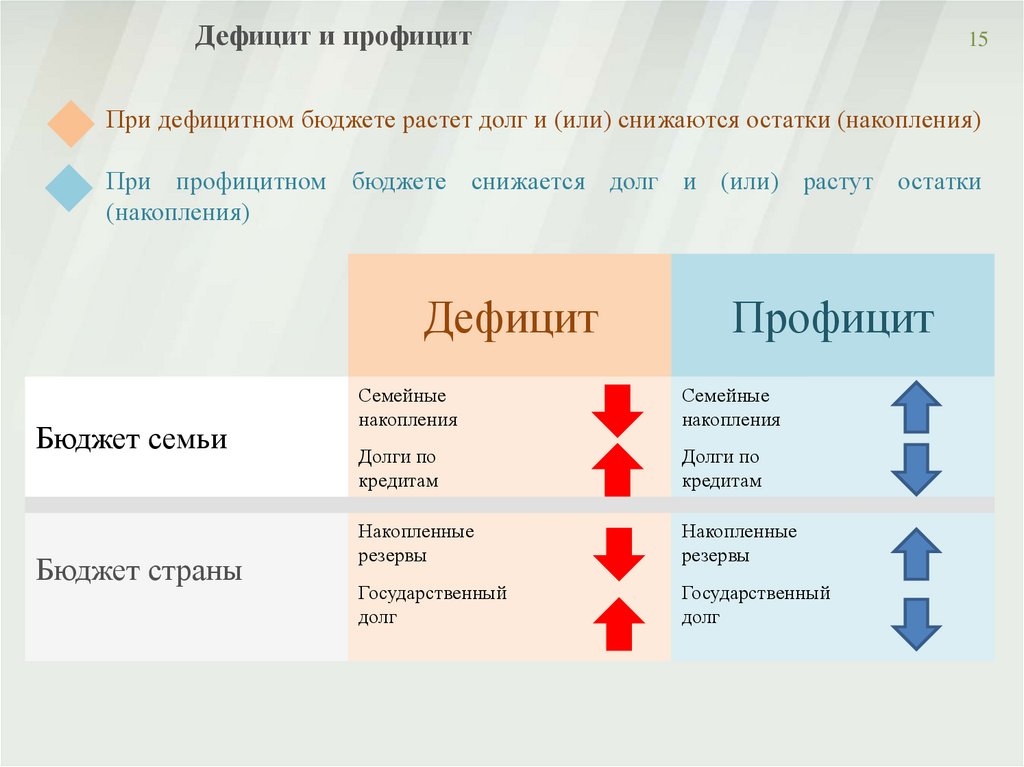

Основные характеристики бюджетов7

Доходы – Расходы = Дефицит (Профицит)

Доходы

Расходы

Дефицит

(расходы больше

доходов)

При

превышении

расходов

над

доходами

принимается решение об источниках покрытия

дефицита (например, использовать имеющиеся

накопления, остатки, взять в долг).

Доходы

Расходы

Профицит

(доходы больше

расходов)

При превышении доходов над расходами

принимается решение, как их использовать

(например, накапливать резервы, остатки,

погашать долг).

8.

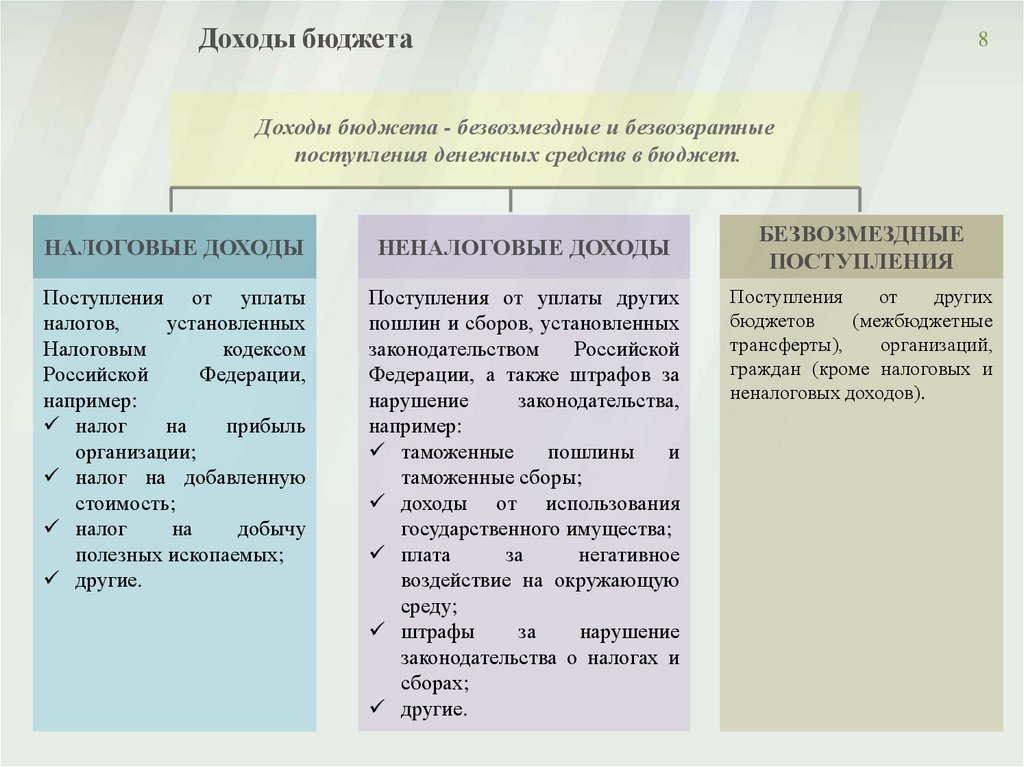

Доходы бюджета8

Доходы бюджета - безвозмездные и безвозвратные

поступления денежных средств в бюджет.

НАЛОГОВЫЕ ДОХОДЫ

НЕНАЛОГОВЫЕ ДОХОДЫ

Поступления от уплаты

налогов,

установленных

Налоговым

кодексом

Российской

Федерации,

например:

налог

на

прибыль

организации;

налог на добавленную

стоимость;

налог

на

добычу

полезных ископаемых;

другие.

Поступления от уплаты других

пошлин и сборов, установленных

законодательством

Российской

Федерации, а также штрафов за

нарушение

законодательства,

например:

таможенные

пошлины

и

таможенные сборы;

доходы от использования

государственного имущества;

плата

за

негативное

воздействие на окружающую

среду;

штрафы

за

нарушение

законодательства о налогах и

сборах;

другие.

БЕЗВОЗМЕЗДНЫЕ

ПОСТУПЛЕНИЯ

Поступления

от

других

бюджетов

(межбюджетные

трансферты),

организаций,

граждан (кроме налоговых и

неналоговых доходов).

9.

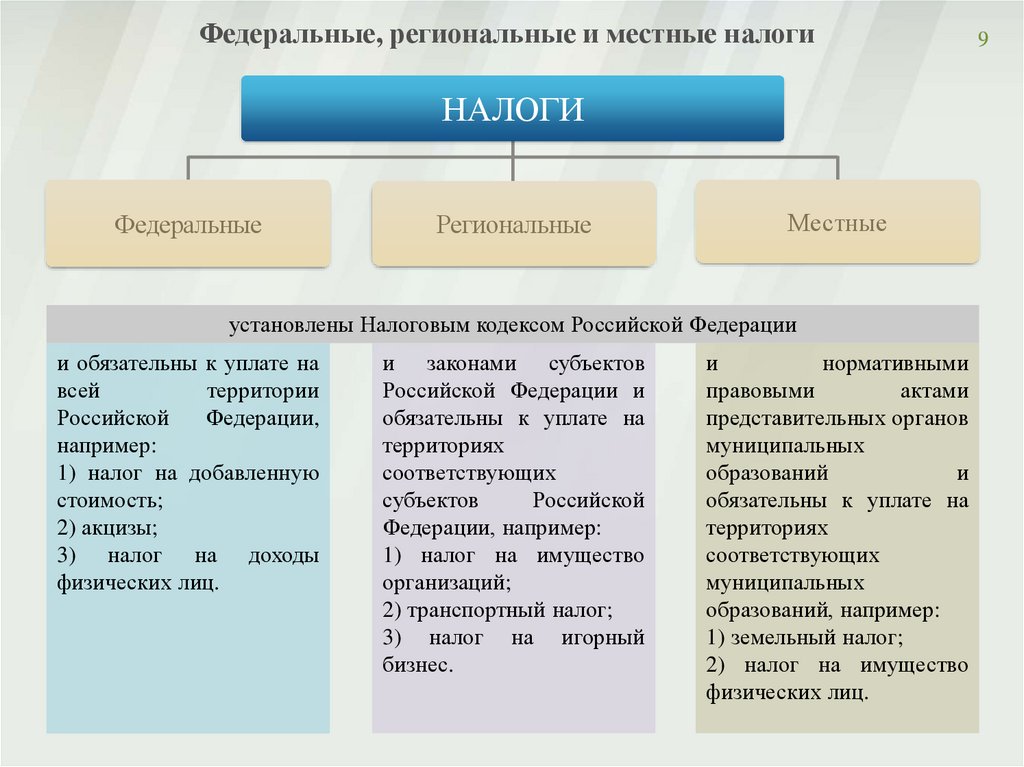

Федеральные, региональные и местные налогиНАЛОГИ

Федеральные

Региональные

Местные

установлены Налоговым кодексом Российской Федерации

и обязательны к уплате на

всей

территории

Российской

Федерации,

например:

1) налог на добавленную

стоимость;

2) акцизы;

3) налог на доходы

физических лиц.

и законами субъектов

Российской Федерации и

обязательны к уплате на

территориях

соответствующих

субъектов

Российской

Федерации, например:

1) налог на имущество

организаций;

2) транспортный налог;

3) налог на игорный

бизнес.

и

нормативными

правовыми

актами

представительных органов

муниципальных

образований

и

обязательны к уплате на

территориях

соответствующих

муниципальных

образований, например:

1) земельный налог;

2) налог на имущество

физических лиц.

9

10.

Межбюджетные трансферты - основной видбезвозмездных перечислений

10

Межбюджетные трансферты – денежные средства, перечисляемые из одного бюджета

бюджетной системы Российской Федерации другому.

Виды межбюджетных трансфертов

Дотации (от лат. «Dotatio» –

дар, пожертвование)

Субвенции

(от

лат.

«Subvenire» – приходить на

помощь)

Субсидии

(от

лат.

«Subsidium» – поддержка)

Определение

Аналогия в семейном бюджете

Предоставляются

без определения

конкретной цели их

использования

Вы даете своему ребенку

«карманные деньги»

Предоставляются на

финансирование

«переданных» другим

публично-правовым

образованиям

полномочий

Вы даете своему ребенку деньги и

посылаете его в магазин купить

продукты (по списку)

Предоставляются на

условиях долевого

софинансирования

расходов других

бюджетов

Вы «добавляете» денег для того,

чтобы ваш ребенок купил себе

новый телефон (а остальные он

накопил сам)

11.

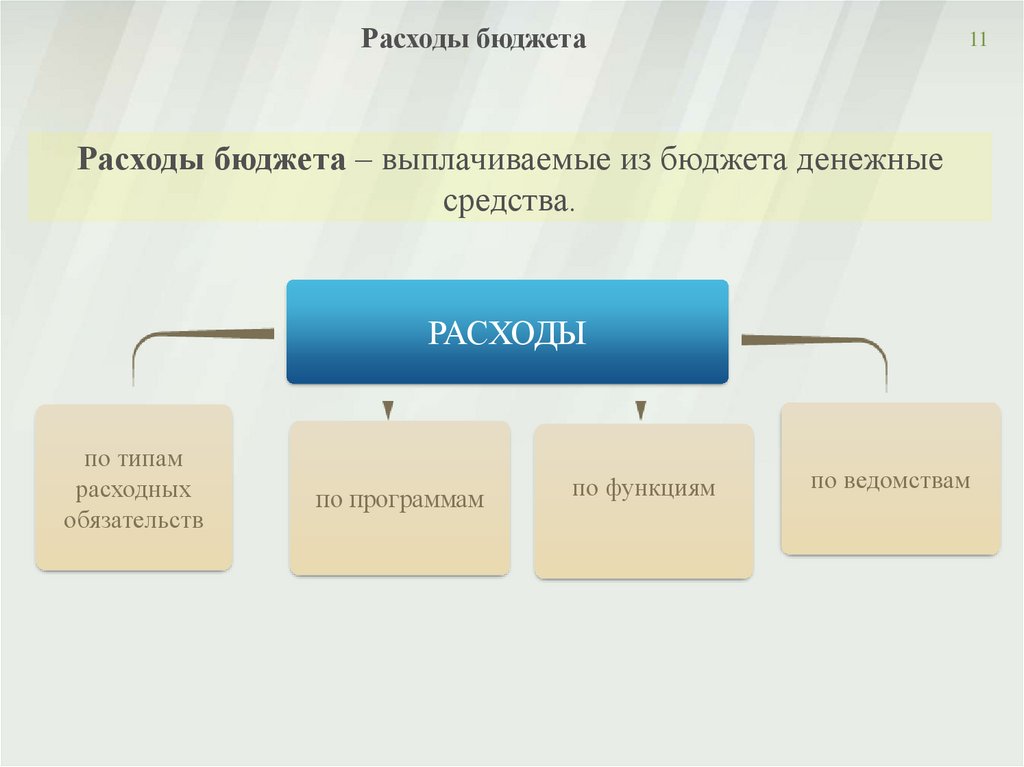

Расходы бюджета11

Расходы бюджета – выплачиваемые из бюджета денежные

средства.

РАСХОДЫ

по типам

расходных

обязательств

по программам

по функциям

по ведомствам

12.

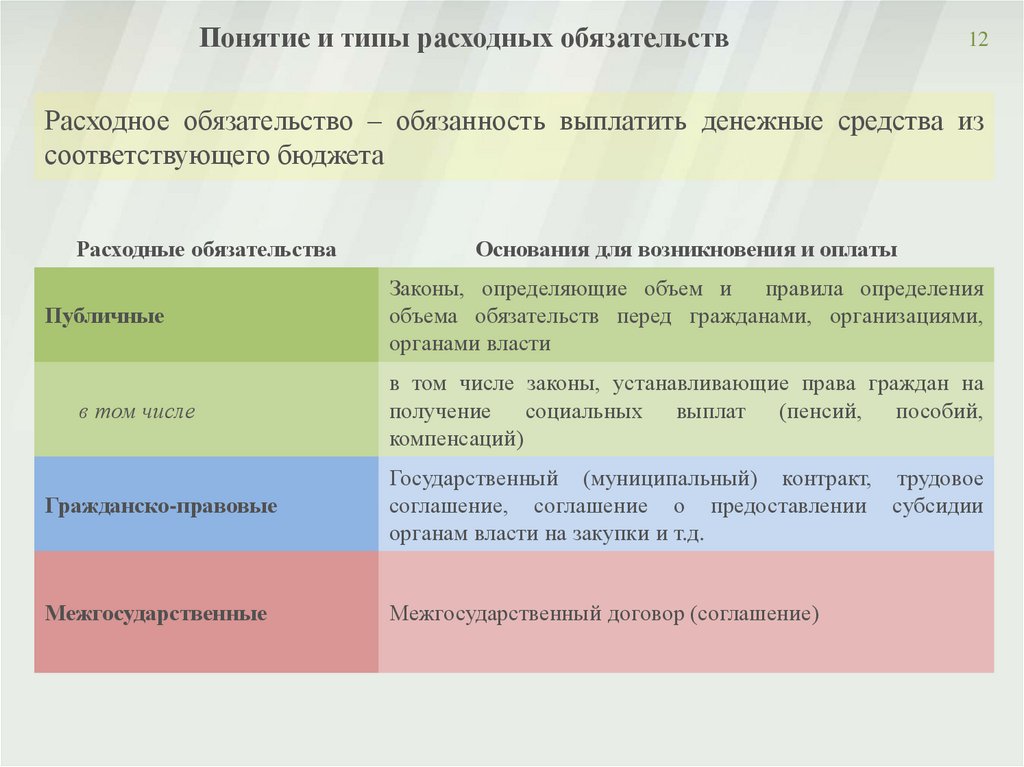

Понятие и типы расходных обязательств12

Расходное обязательство – обязанность выплатить денежные средства из

соответствующего бюджета

Расходные обязательства

Публичные

в том числе

Основания для возникновения и оплаты

Законы, определяющие объем и правила определения

объема обязательств перед гражданами, организациями,

органами власти

в том числе законы, устанавливающие права граждан на

получение социальных выплат (пенсий, пособий,

компенсаций)

Гражданско-правовые

Государственный (муниципальный) контракт, трудовое

соглашение, соглашение о предоставлении субсидии

органам власти на закупки и т.д.

Межгосударственные

Межгосударственный договор (соглашение)

13.

I. Основные понятияНациональная

оборона

Расходы бюджетов по основным функциям государства

Национальная

экономика

Общегосударствен

Национальная

ные вопросы

безопасность и

правоохранительная

деятельность

Охрана

окружающей

среды

Образование

Социальная

политика

Здравоохранение

Культура,

кинематография

Жилищнокоммунальное

хозяйство

Физическая

культура и

спорт Средства

массовой

информации

13

Межбюджетные

трансферты

общего

характера

(дотации)

Обслуживание

государственного и

муниципального

долга

Каждый из разделов классификации имеет перечень подразделов, которые отражают основные направления

реализации соответствующей функции.

Например, в составе раздела «Образование», в том числе, выделяются:

дошкольное образование;

общее образование;

начальное профессиональное образование;

среднее профессиональное образование;

подготовка,

переподготовка

и

повышение

профессиональная

квалификации;

высшее и послевузовское профессиональное образование.

Полный перечень разделов и

подразделов классификации

расходов

бюджетов

приведен в статье 21

Бюджетного

кодекса

Российской Федерации.

14.

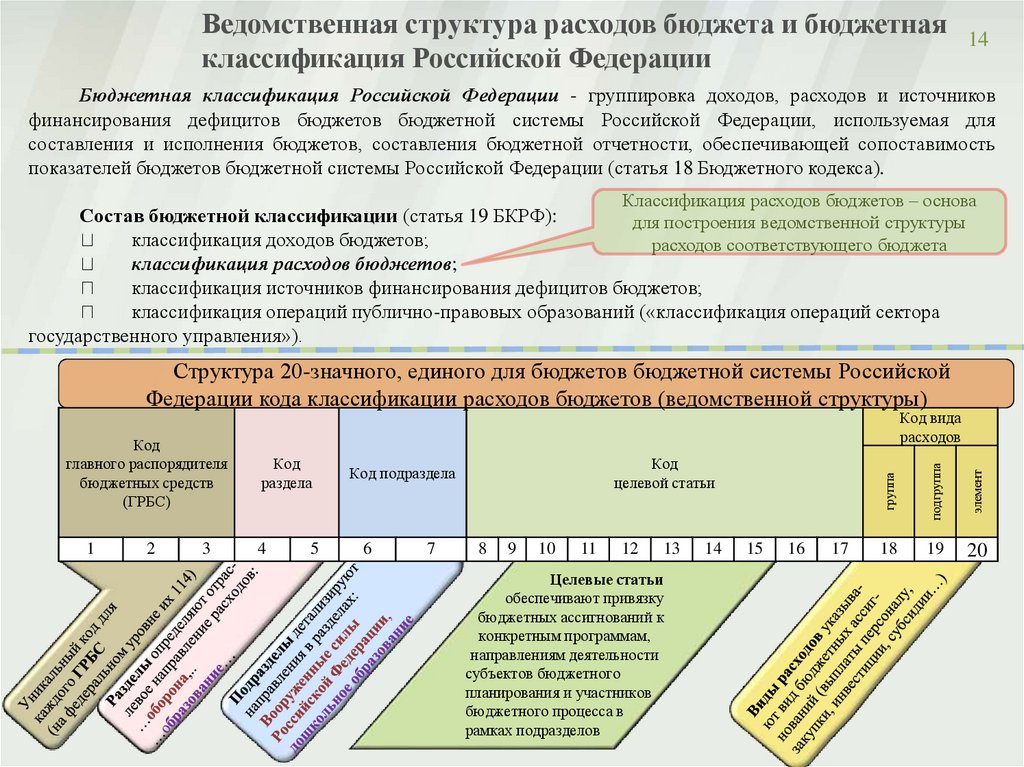

Ведомственная структура расходов бюджета и бюджетнаяклассификация Российской Федерации

14

Бюджетная классификация Российской Федерации - группировка доходов, расходов и источников

финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для

составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость

показателей бюджетов бюджетной системы Российской Федерации (статья 18 Бюджетного кодекса).

Классификация расходов бюджетов – основа

Состав бюджетной классификации (статья 19 БКРФ):

для построения ведомственной структуры

классификация доходов бюджетов;

расходов соответствующего бюджета

классификация расходов бюджетов;

классификация источников финансирования дефицитов бюджетов;

классификация операций публично-правовых образований («классификация операций сектора

государственного управления»).

Структура 20-значного, единого для бюджетов бюджетной системы Российской

Федерации кода классификации расходов бюджетов (ведомственной структуры)

3

4

5

6

7

8

9

10

11

12

13

Целевые статьи

обеспечивают привязку

бюджетных ассигнований к

конкретным программам,

направлениям деятельности

субъектов бюджетного

планирования и участников

бюджетного процесса в

рамках подразделов

14

15

16

17

элемент

2

Код

целевой статьи

Код подраздела

подгруппа

1

Код

раздела

группа

Код

главного распорядителя

бюджетных средств

(ГРБС)

Код вида

расходов

18

19

20

15.

Дефицит и профицит15

При дефицитном бюджете растет долг и (или) снижаются остатки (накопления)

При профицитном бюджете снижается долг и (или) растут остатки

(накопления)

Дефицит

Бюджет семьи

Бюджет страны

Профицит

Семейные

накопления

Семейные

накопления

Долги по

кредитам

Долги по

кредитам

Накопленные

резервы

Накопленные

резервы

Государственный

долг

Государственный

долг

16.

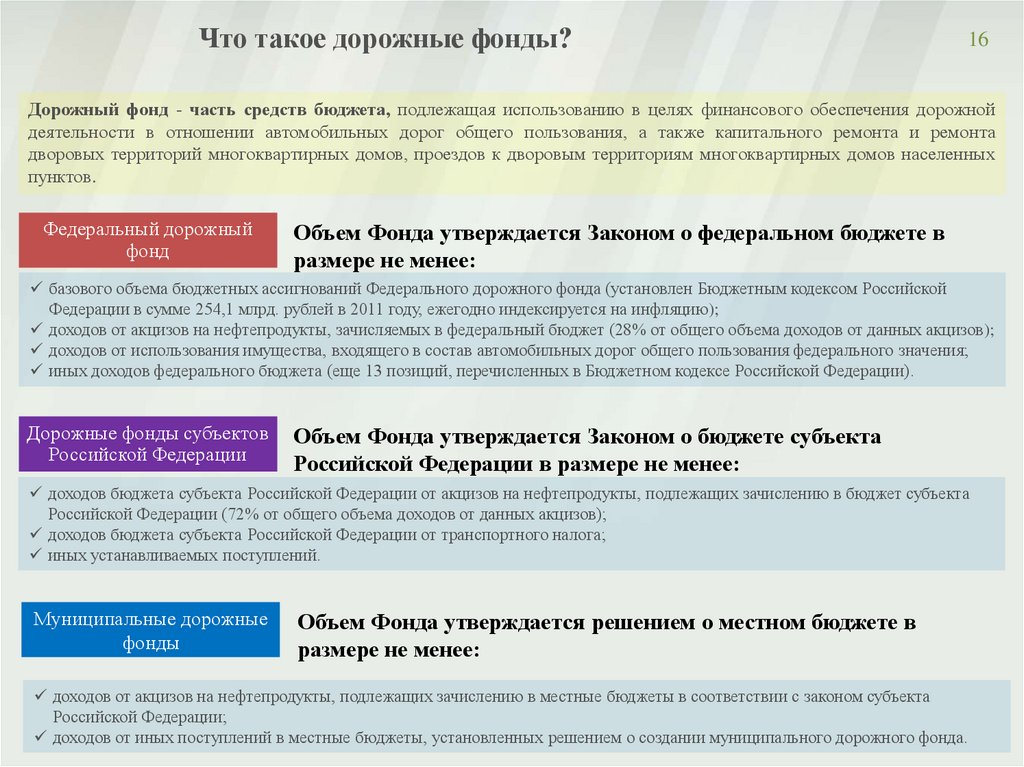

Что такое дорожные фонды?16

Дорожный фонд - часть средств бюджета, подлежащая использованию в целях финансового обеспечения дорожной

деятельности в отношении автомобильных дорог общего пользования, а также капитального ремонта и ремонта

дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов населенных

пунктов.

Федеральный дорожный

фонд

Объем Фонда утверждается Законом о федеральном бюджете в

размере не менее:

базового объема бюджетных ассигнований Федерального дорожного фонда (установлен Бюджетным кодексом Российской

Федерации в сумме 254,1 млрд. рублей в 2011 году, ежегодно индексируется на инфляцию);

доходов от акцизов на нефтепродукты, зачисляемых в федеральный бюджет (28% от общего объема доходов от данных акцизов);

доходов от использования имущества, входящего в состав автомобильных дорог общего пользования федерального значения;

иных доходов федерального бюджета (еще 13 позиций, перечисленных в Бюджетном кодексе Российской Федерации).

Дорожные фонды субъектов

Российской Федерации

Объем Фонда утверждается Законом о бюджете субъекта

Российской Федерации в размере не менее:

доходов бюджета субъекта Российской Федерации от акцизов на нефтепродукты, подлежащих зачислению в бюджет субъекта

Российской Федерации (72% от общего объема доходов от данных акцизов);

доходов бюджета субъекта Российской Федерации от транспортного налога;

иных устанавливаемых поступлений.

Муниципальные дорожные

фонды

Объем Фонда утверждается решением о местном бюджете в

размере не менее:

доходов от акцизов на нефтепродукты, подлежащих зачислению в местные бюджеты в соответствии с законом субъекта

Российской Федерации;

доходов от иных поступлений в местные бюджеты, установленных решением о создании муниципального дорожного фонда.