management

managementSimilar presentations:

Организация контроллинга логистических процессов торгового предприятия

1.

Организация контроллингалогистических процессов

торгового предприятия

Выполнил:

Научный руководитель: к.э.н., доцент

26 июня 2021 г.

1

2.

Актуальность темы исследованияАктуальность темы. За последние годы в логистике компаний произошло много

изменений. Её растущее значение связано с проблемами рынка, с которыми сталкиваются

компании, такими как: более высокие требования к срокам поставок, самим поставкам,

большому разнообразию продуктов и обеспечению качества продукта. Эти тенденции

привели к увеличению координации, а также косвенных расходов. В связи с этими явлениями

возникла необходимость назначения логистического контроллинга при выполнении

проектных задач и контроля путем подготовки необходимой информации.

2

3.

ЦЕЛЬЮработы

является

организация

контроллинга

логистических процессов торгового

предприятия.

ЗАДАЧИ

рассмотреть

организацию

логистической

деятельности и контроллинга на торговом

предприятии;

- провести анализ хозяйственной деятельности и

логистических процессов предприятия;

- проанализировать организацию контроллинга

логистических процессов предприятия;

разработать

основные

направления

совершенствования

организации

контроллинга

логистических процессов предприятия.

ПРЕДМЕТ ИССЛЕДОВАНИЯ является контроллинг логистических процессов.

ОБЪЕКТОМ ИССЛЕДОВАНИЯ выступает предприятие ООО «Сделай своими руками северо-запад».

3

4.

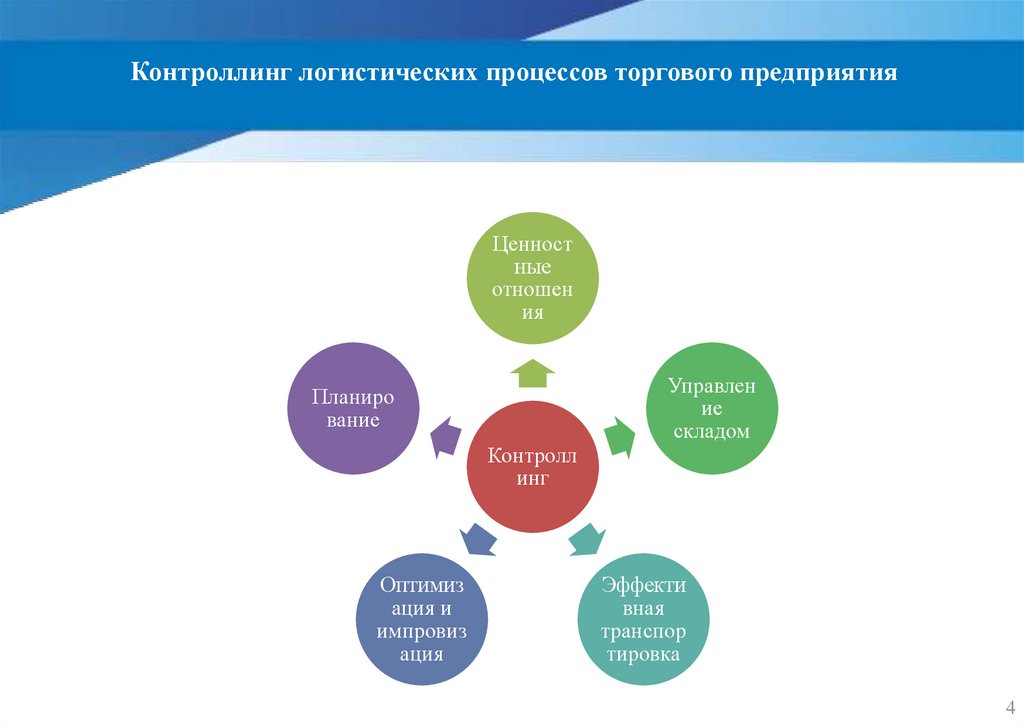

Контроллинг логистических процессов торгового предприятияЦенност

ные

отношен

ия

Планиро

вание

Контролл

инг

Оптимиз

ация и

импровиз

ация

Управлен

ие

складом

Эффекти

вная

транспор

тировка

4

5.

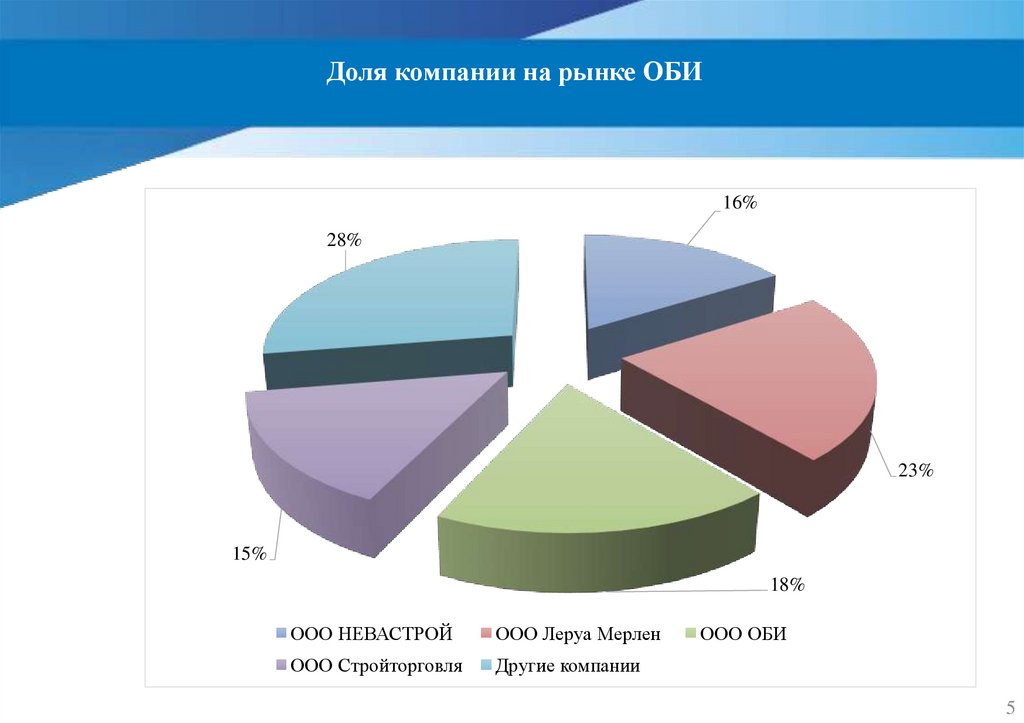

Доля компании на рынке ОБИ16%

28%

23%

15%

18%

ООО НЕВАСТРОЙ

ООО Леруа Мерлен

ООО Стройторговля

Другие компании

ООО ОБИ

5

6.

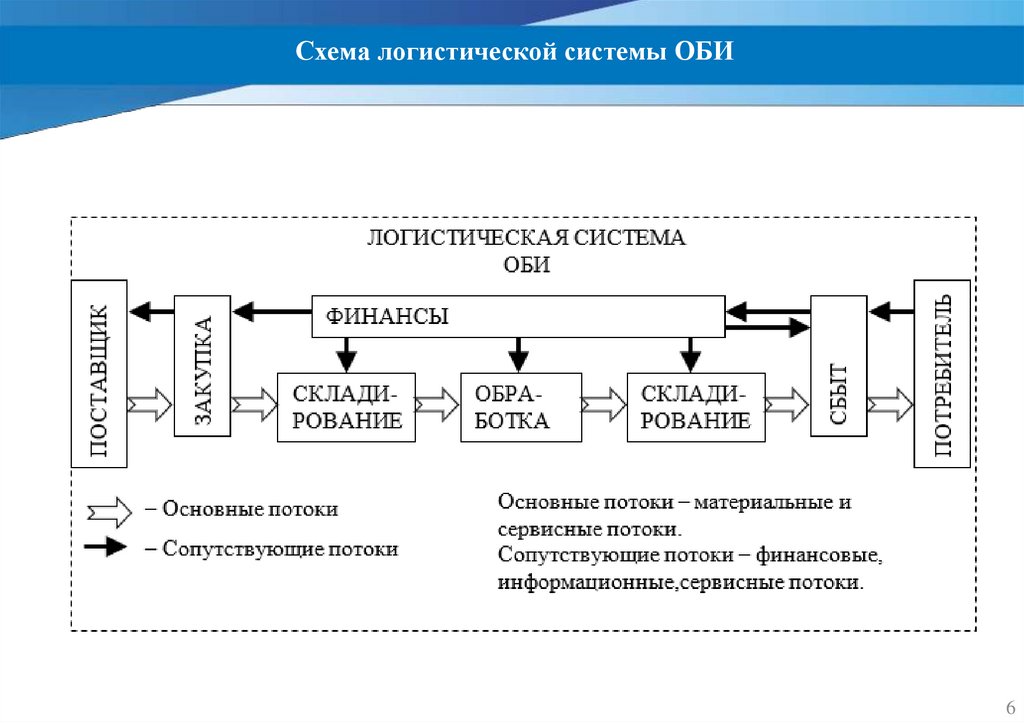

Схема логистической системы ОБИ6

7.

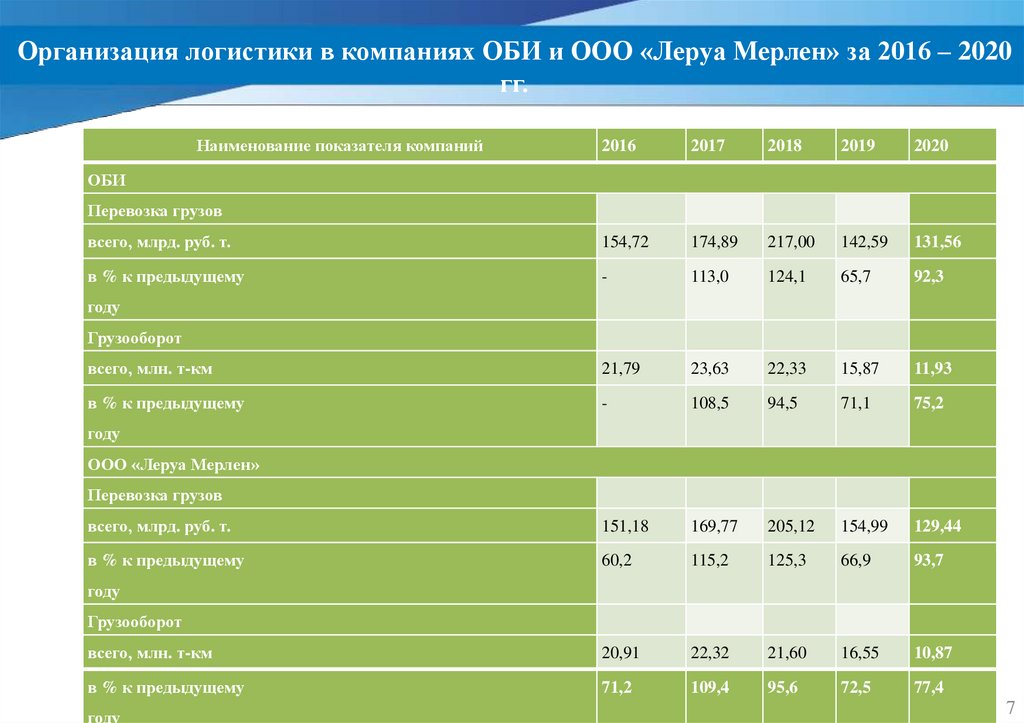

Организация логистики в компаниях ОБИ и ООО «Леруа Мерлен» за 2016 – 2020гг.

Наименование показателя компаний

2016

2017

2018

2019

2020

всего, млрд. руб. т.

154,72

174,89

217,00

142,59

131,56

в % к предыдущему

-

113,0

124,1

65,7

92,3

всего, млн. т-км

21,79

23,63

22,33

15,87

11,93

в % к предыдущему

-

108,5

94,5

71,1

75,2

всего, млрд. руб. т.

151,18

169,77

205,12

154,99

129,44

в % к предыдущему

60,2

115,2

125,3

66,9

93,7

всего, млн. т-км

20,91

22,32

21,60

16,55

10,87

в % к предыдущему

71,2

109,4

95,6

72,5

77,4

ОБИ

Перевозка грузов

году

Грузооборот

году

ООО «Леруа Мерлен»

Перевозка грузов

году

Грузооборот

году

7

8.

Расчет рентабельности затрат организации логистики в компании ОБИМаршрут

Москва – Нижний Новгород

Москва – Бердск

Москва – Нижневартовск

Москва – Новокузнецк

Москва – Барнаул

Москва – Бийск

Москва – Абакан

Москва – Омск

Москва – Ноябрьск

Москва – Красноярск

Москва – Сургут

Москва – Кемерово

Москва – Санкт-Петербург

Москва – Тюмень

Москва – Краснодар

Москва – Новосибирск

Москва - Томск

Среднее значение рентабельности

Цена

услуги,

рублей

Себестоимост

ь услуги,

рублей

Прибыль,

миллионов

рублей

Рентабельн

ость, %

12 300

14 000

16 000

20 300

23 000

29 000

42 000

27 000

45 960

27 000

70 000

78 000

80 000

82 000

95 000

120 000

108 300

7 425

8 490

6 216

12 289

14 102

17 671

25 326

26 017

44 090

16 750

31 657

25 355

58 106

38 795

91 979

120 586

103 894

4 875

5 510

9 784

8 011

8 898

11 329

16 674

983

1 870

10 250

38 343

52 645

21 894

43 205

3 021

4 414

4 406

39,63

39,36

61,15

39,46

38,69

39,07

39,7

3,64

4,07

37,96

54,78

67,49

27,37

52,69

3,18

3,53

4,07

32,7

8

9.

Матрица SWOT – анализа.

Сильные стороны

1. Хорошая репутация у

потребителей

2. Внедрение систем управления

качеством

3. Опыт, имеющийся у сотрудников

предприятия;

4.Высокая организационная

структура.

Слабые стороны

1. Неэффективная ценовая

политика

2. Неравномерность продаж

3. Не имеет четкого

стратегического направления

развития

Возможности

Угрозы

1. Привлечение новых потребителей

2. Контакты с новыми поставщиками

1.Возрастающая конкуренция

2.Снижение платежеспособности клиента

1)Известность компании, отличное качество

услуг ОБИ,делают привлечение новых

потребителей воплощаемой возможностью

2)Хорошая репутация позволяет наладить

контакты с новыми поставщиками

1)Преодолеть активность конкурентов

возможно за счет хорошо узнаваемого

учреждения, сохранения высокого качества

услуг

2)Сфера отросли, рассчитана на различных

потребителей, которая позволит сгладить

снижение платежеспособности

3)Проблема некачественно предоставленных

услуг, может быть решена за счет узнаваемости

имени компании.

1) Неэффективная ценовая политика может

оттолкнуть потенциальных потребителей

2) Без четкого стратегического направления

развития нет возможности достигнуть

эффективного развития на рынке

3) Неравномерность продаж может оттолкнуть

региональных поставщиков

1) Неэффективная ценовая политика,

неравномерность продаж и устаревшее

оборудование даст конкурентам возможность

расширять свое присутствие на рынке

2) Неэффективная ценовая политика вместе со

снижением платежеспособности клиентов

отрицательно скажется на развитии компании

3) Низкая динамика услуг позволит

активизироваться учреждению с не

качественными услугами, что плохо скажется

на имидже учреждения

9

10.

Основные факторы, затрудняющие развитие контроллинга в компании на 20192020 гг.Показатели

2019 год

2020 год

Ослабление собственных финансовых средств

2

4

Маленький спрос на новые услуги

2

1

Большая стоимость сырья

2

4

Большие экономические риски

2

4

Очень маленький потенциал компании

5

6

Недостаточно квалифицированный персонал

2

2

Недостаточно данных об новых технологиях

1

2

Недостаточно данных об рынках логистики

1

2

Слабо развита кооперационные связи

2

2

2

2

Слабо развитость инфраструктуры (юридические, посреднические, банковские, информационные, и др. услуги)

2

2

Неопределенности экономических выгод от применения интеллектуальной собственности

2

2

Риски, связанные с обеспечением поставки качества грузов

6

6

Биологические, природно-климатические риски во время логистической поставки товара

6

6

Настроенность эффектных научно-технических инноваций в логистике

6

6

Общие экономические факторы

Внутренние факторы

Другие факторы

Слаборазвитая законодательная и нормативная документация, по регулированию и стимулированию

деятельности, проблемность действующего технического регламента, правила, стандарты в части учета новых

технологий

10

11.

Характеристика контроллинга по логистической поставки грузов в компанииОБИ

Стратегия

логистических поставок груза

Характеристики

Интенсивное распределение

Согласно этой стратегии предприятие стремятся к

расширению, в основном характерны для грузов

повседневного спроса и продукции импульсных покупок

Избирательное

(селективное) распределение

Эксклюзивное распределение

Предприятие стремится к широкому охвату, но сотрудничает

только с ограниченным количеством посредников.

Характерно для реализации поставок повышенной ценности.

Стратегия обуславливает сотрудничество с эксклюзивными

клиентами и требует соблюдения следующих правил:

- Жесткий контроль над посредниками со стороны компании

- Высокий уровень сервиса

- Ориентация на создание и сохранение безупречного имиджа

компании

- Характерно для поставок грузов класса премиум,

сверхсложной техники и предметов роскоши.

11

12.

Мероприятия для оптимизации выполнения контроллинга на предприятииМероприятие 1. Внедрение системы ГЛОНАСС для перевозки

продукции компании.

Мероприятие 2. Оптимизация состава автопарка компании.

12

13.

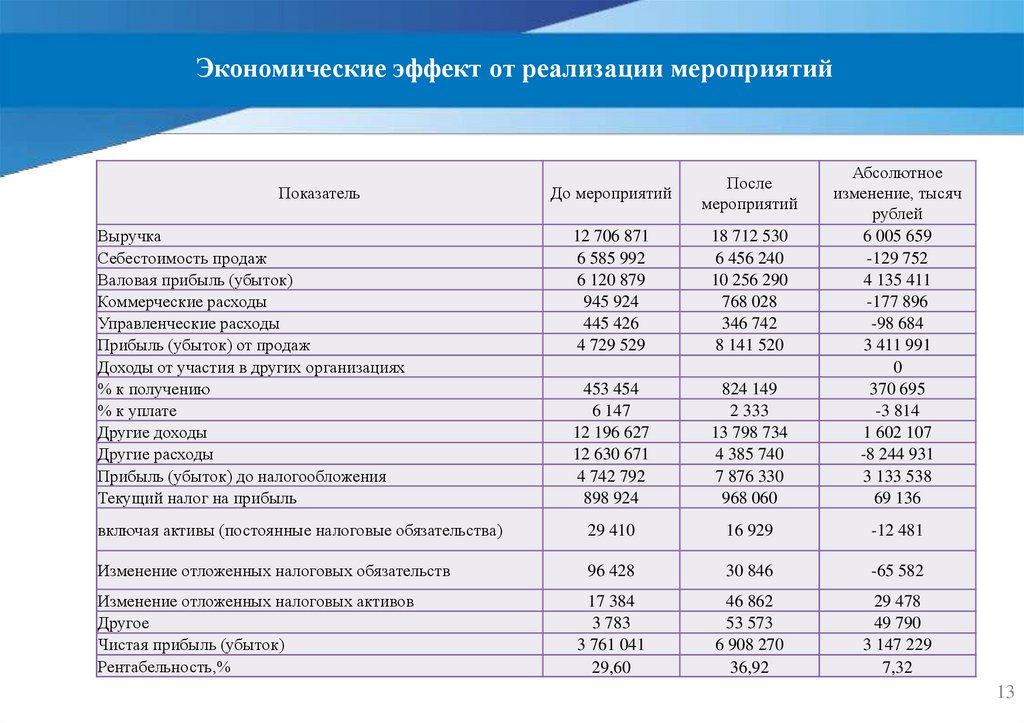

Экономические эффект от реализации мероприятийДо мероприятий

После

мероприятий

12 706 871

6 585 992

6 120 879

945 924

445 426

4 729 529

18 712 530

6 456 240

10 256 290

768 028

346 742

8 141 520

453 454

6 147

12 196 627

12 630 671

4 742 792

898 924

824 149

2 333

13 798 734

4 385 740

7 876 330

968 060

Абсолютное

изменение, тысяч

рублей

6 005 659

-129 752

4 135 411

-177 896

-98 684

3 411 991

0

370 695

-3 814

1 602 107

-8 244 931

3 133 538

69 136

включая активы (постоянные налоговые обязательства)

29 410

16 929

-12 481

Изменение отложенных налоговых обязательств

96 428

30 846

-65 582

17 384

3 783

3 761 041

29,60

46 862

53 573

6 908 270

36,92

29 478

49 790

3 147 229

7,32

Показатель

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия в других организациях

% к получению

% к уплате

Другие доходы

Другие расходы

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

Изменение отложенных налоговых активов

Другое

Чистая прибыль (убыток)

Рентабельность,%

13