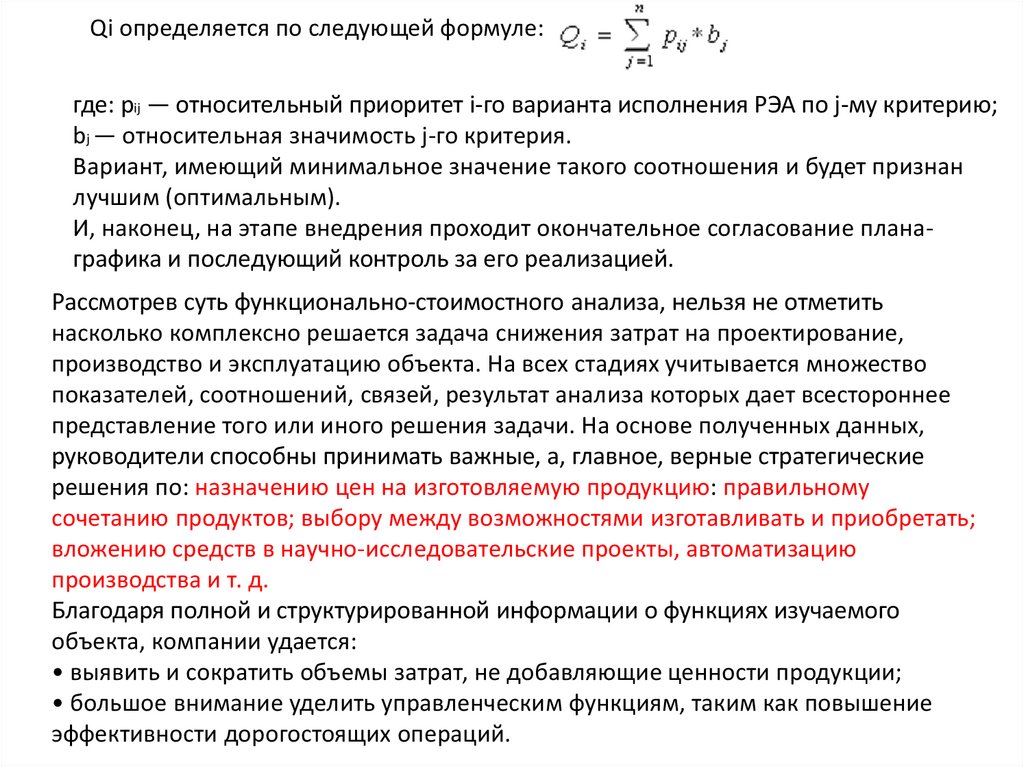

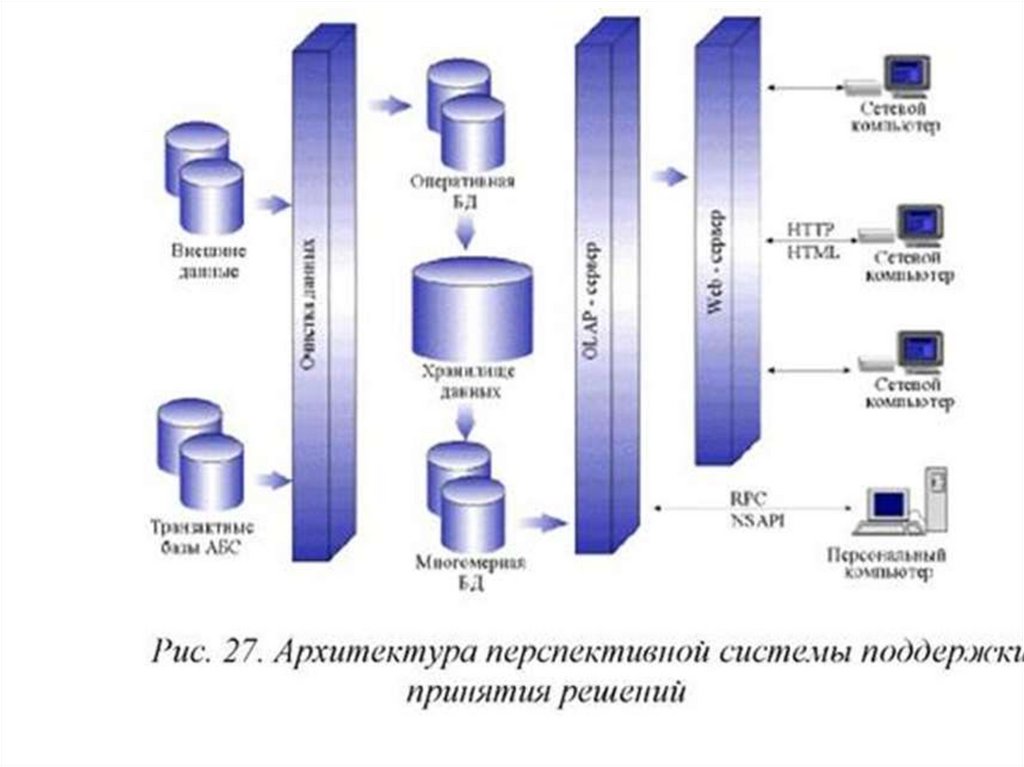

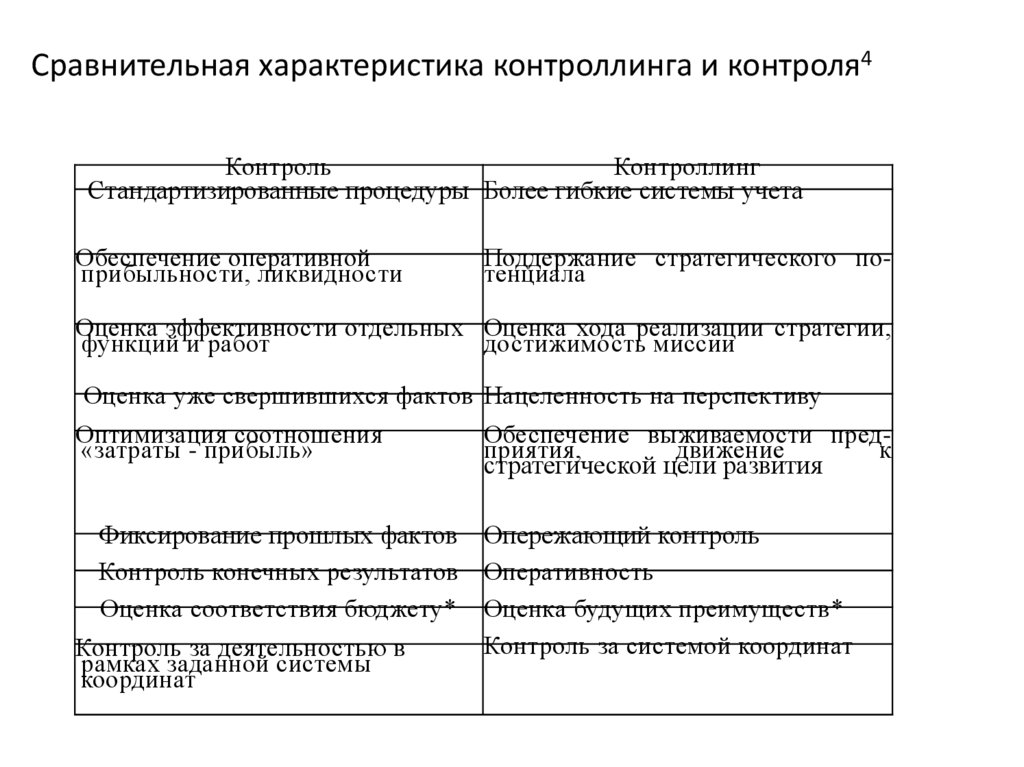

management

management business

businessSimilar presentations:

Контроллинг бизнес процессов. Бизнес-процессы на предприятии

1. Контроллинг бизнес процессов

2.

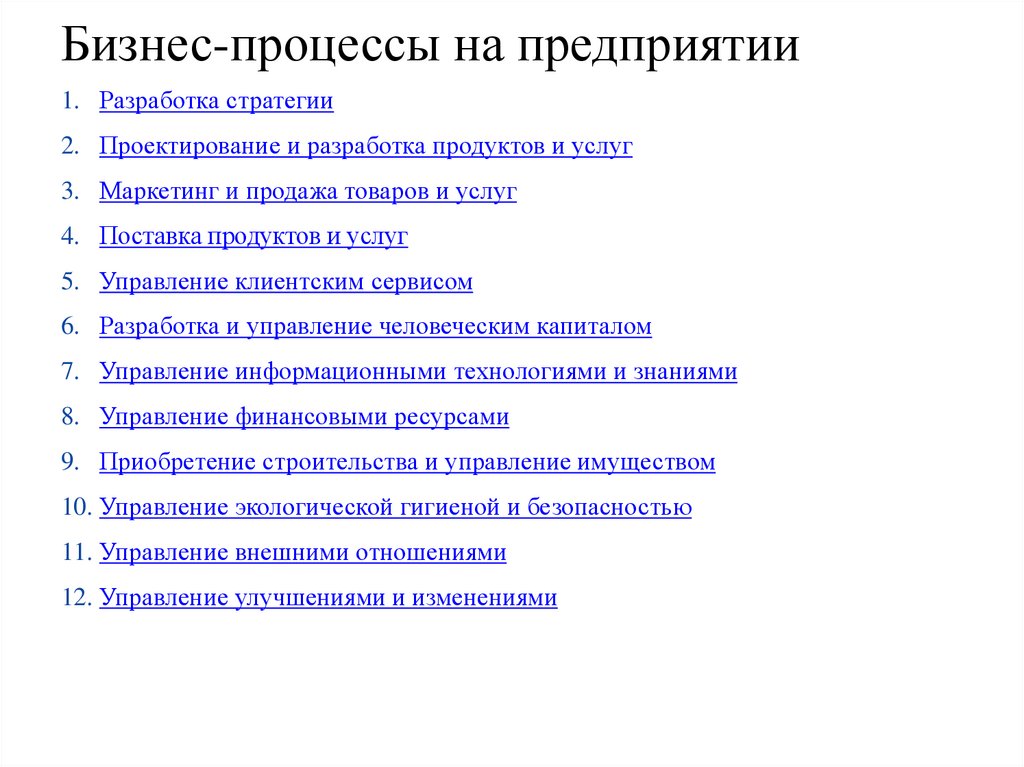

Бизнес-процессы на предприятии1. Разработка стратегии

2. Проектирование и разработка продуктов и услуг

3. Маркетинг и продажа товаров и услуг

4. Поставка продуктов и услуг

5. Управление клиентским сервисом

6. Разработка и управление человеческим капиталом

7. Управление информационными технологиями и знаниями

8. Управление финансовыми ресурсами

9. Приобретение строительства и управление имуществом

10. Управление экологической гигиеной и безопасностью

11. Управление внешними отношениями

12. Управление улучшениями и изменениями

3.

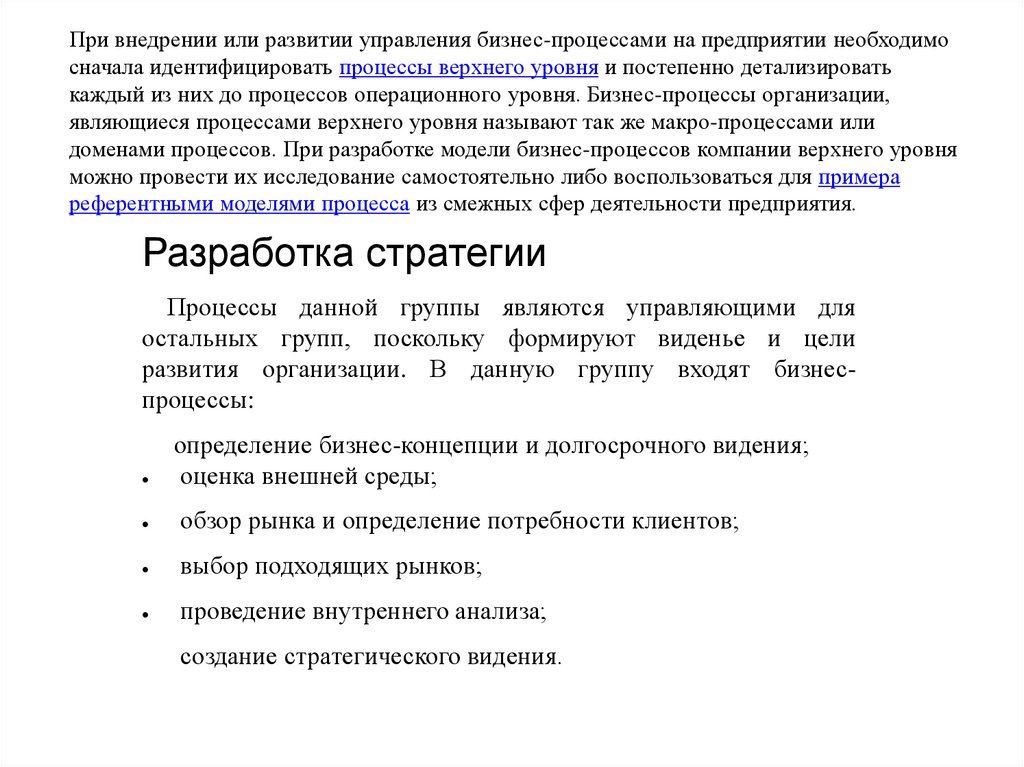

При внедрении или развитии управления бизнес-процессами на предприятии необходимосначала идентифицировать процессы верхнего уровня и постепенно детализировать

каждый из них до процессов операционного уровня. Бизнес-процессы организации,

являющиеся процессами верхнего уровня называют так же макро-процессами или

доменами процессов. При разработке модели бизнес-процессов компании верхнего уровня

можно провести их исследование самостоятельно либо воспользоваться для примера

референтными моделями процесса из смежных сфер деятельности предприятия.

Разработка стратегии

Процессы данной группы являются управляющими для

остальных групп, поскольку формируют виденье и цели

развития организации. В данную группу входят бизнеспроцессы:

определение бизнес-концепции и долгосрочного видения;

оценка внешней среды;

обзор рынка и определение потребности клиентов;

выбор подходящих рынков;

проведение внутреннего анализа;

создание стратегического видения.

4.

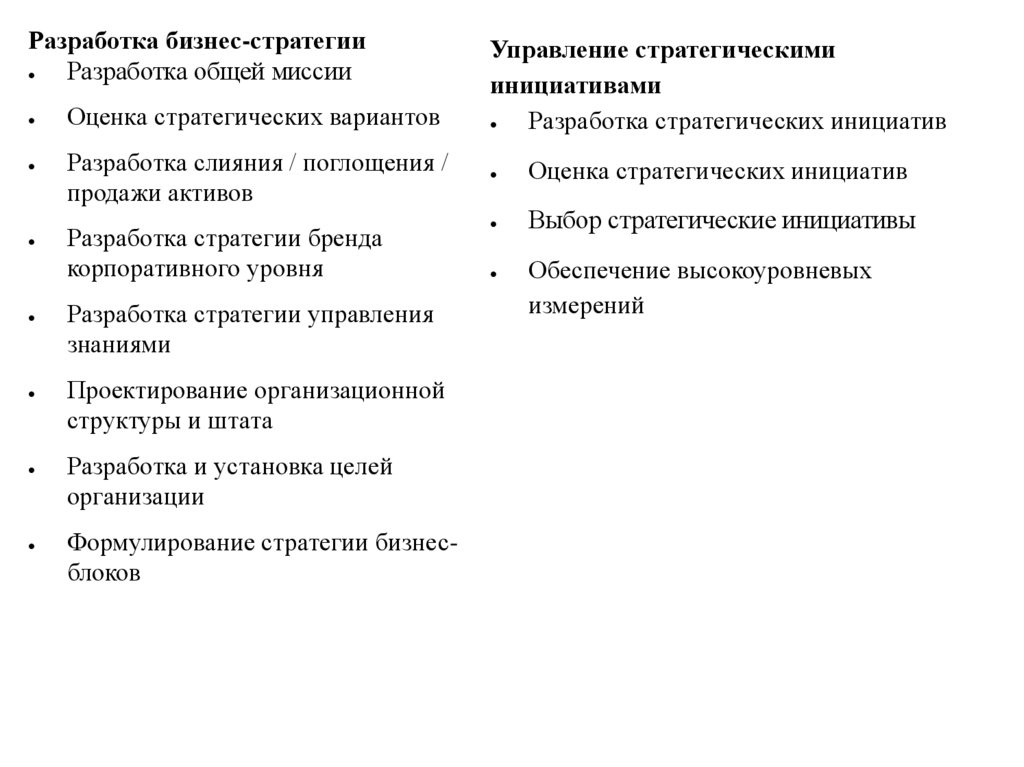

Разработка бизнес-стратегииРазработка общей миссии

Оценка стратегических вариантов

Разработка слияния / поглощения /

продажи активов

Разработка стратегии бренда

корпоративного уровня

Разработка стратегии управления

знаниями

Проектирование организационной

структуры и штата

Разработка и установка целей

организации

Формулирование стратегии бизнесблоков

Управление стратегическими

инициативами

Разработка стратегических инициатив

Оценка стратегических инициатив

Выбор стратегические инициативы

Обеспечение высокоуровневых

измерений

5.

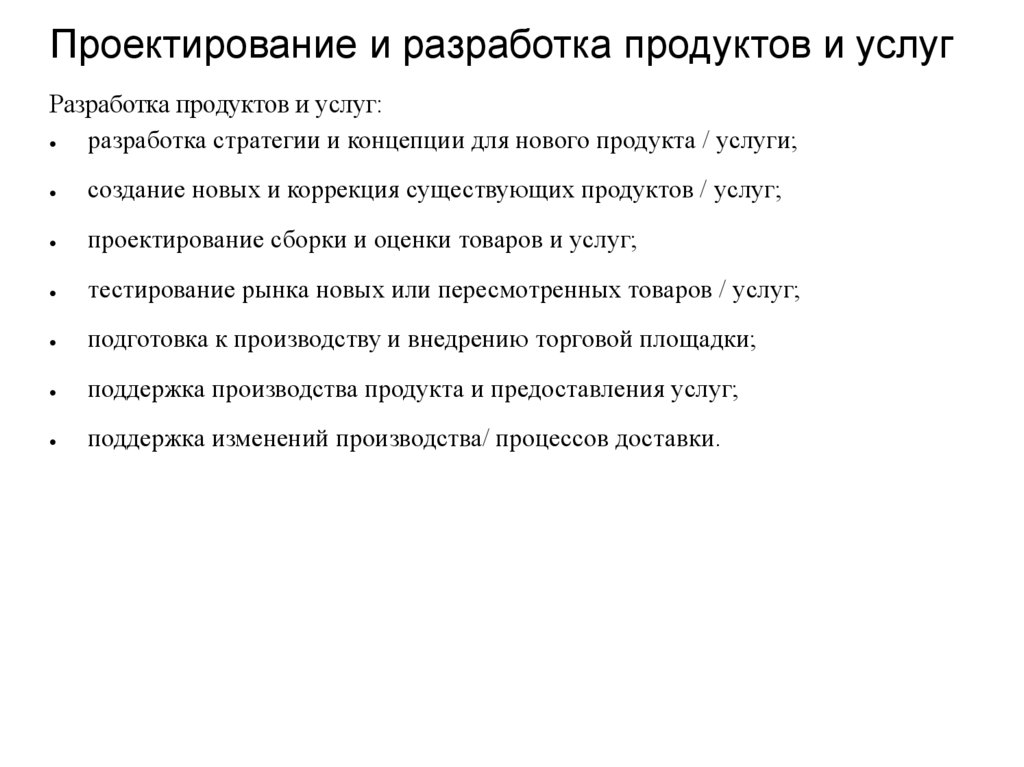

Проектирование и разработка продуктов и услугРазработка продуктов и услуг:

разработка стратегии и концепции для нового продукта / услуги;

создание новых и коррекция существующих продуктов / услуг;

проектирование сборки и оценки товаров и услуг;

тестирование рынка новых или пересмотренных товаров / услуг;

подготовка к производству и внедрению торговой площадки;

поддержка производства продукта и предоставления услуг;

поддержка изменений производства/ процессов доставки.

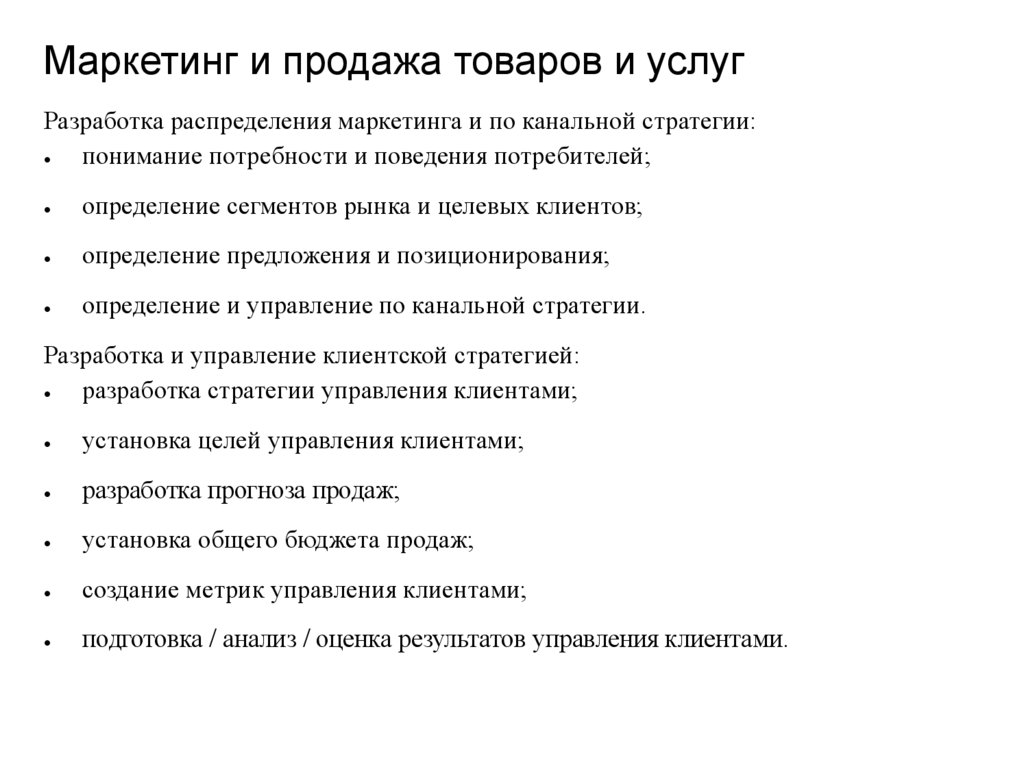

6.

Маркетинг и продажа товаров и услугРазработка распределения маркетинга и по канальной стратегии:

понимание потребности и поведения потребителей;

определение сегментов рынка и целевых клиентов;

определение предложения и позиционирования;

определение и управление по канальной стратегии.

Разработка и управление клиентской стратегией:

разработка стратегии управления клиентами;

установка целей управления клиентами;

разработка прогноза продаж;

установка общего бюджета продаж;

создание метрик управления клиентами;

подготовка / анализ / оценка результатов управления клиентами.

7.

8.

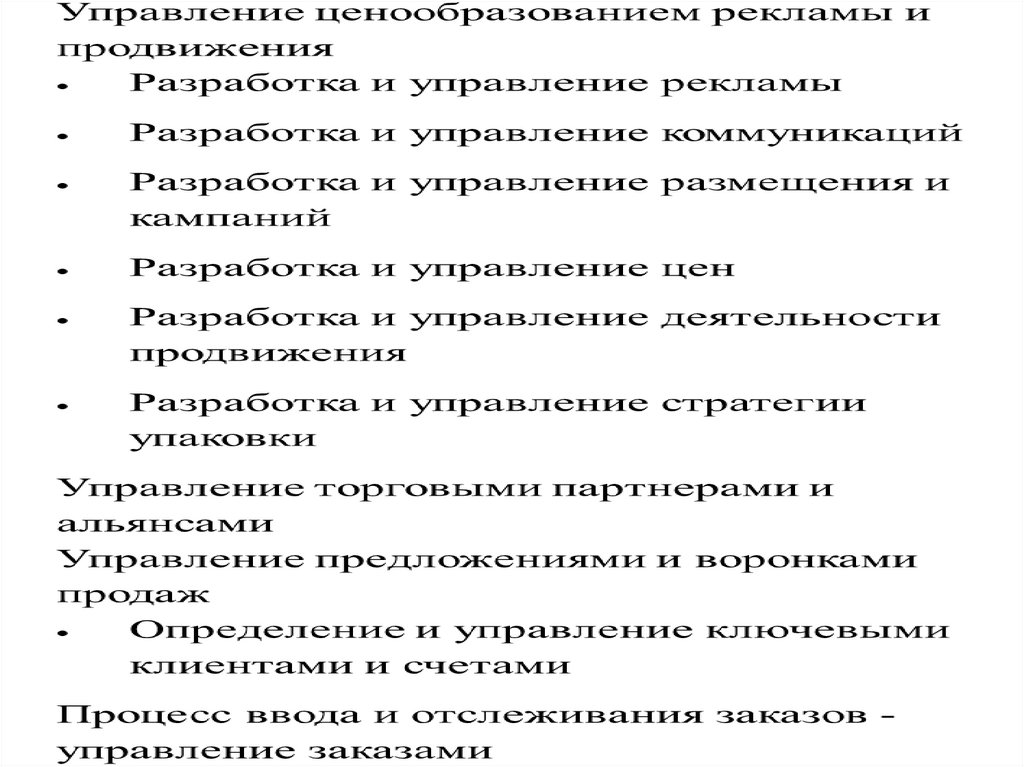

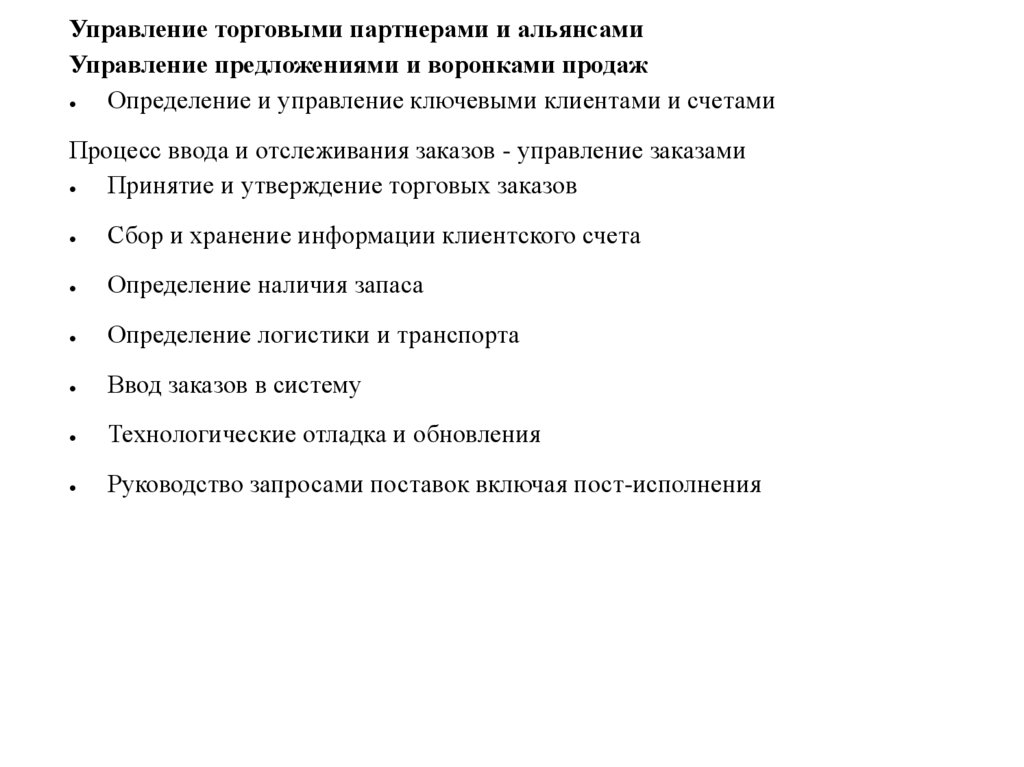

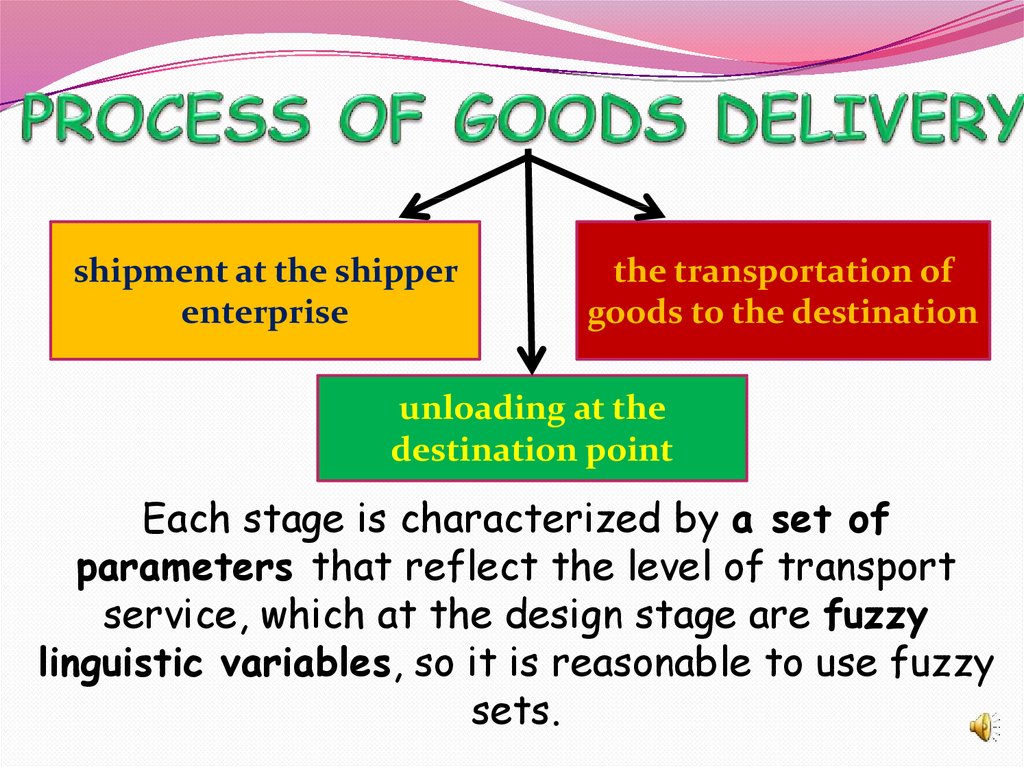

Управление торговыми партнерами и альянсамиУправление предложениями и воронками продаж

Определение и управление ключевыми клиентами и счетами

Процесс ввода и отслеживания заказов - управление заказами

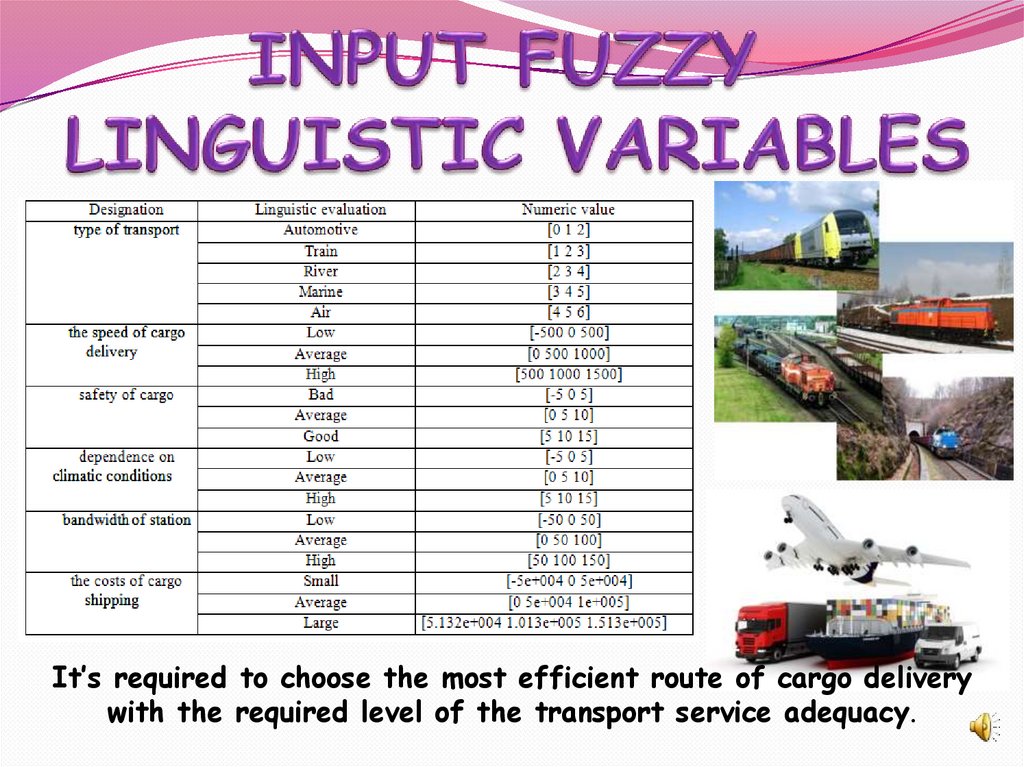

Принятие и утверждение торговых заказов

Сбор и хранение информации клиентского счета

Определение наличия запаса

Определение логистики и транспорта

Ввод заказов в систему

Технологические отладка и обновления

Руководство запросами поставок включая пост-исполнения

9.

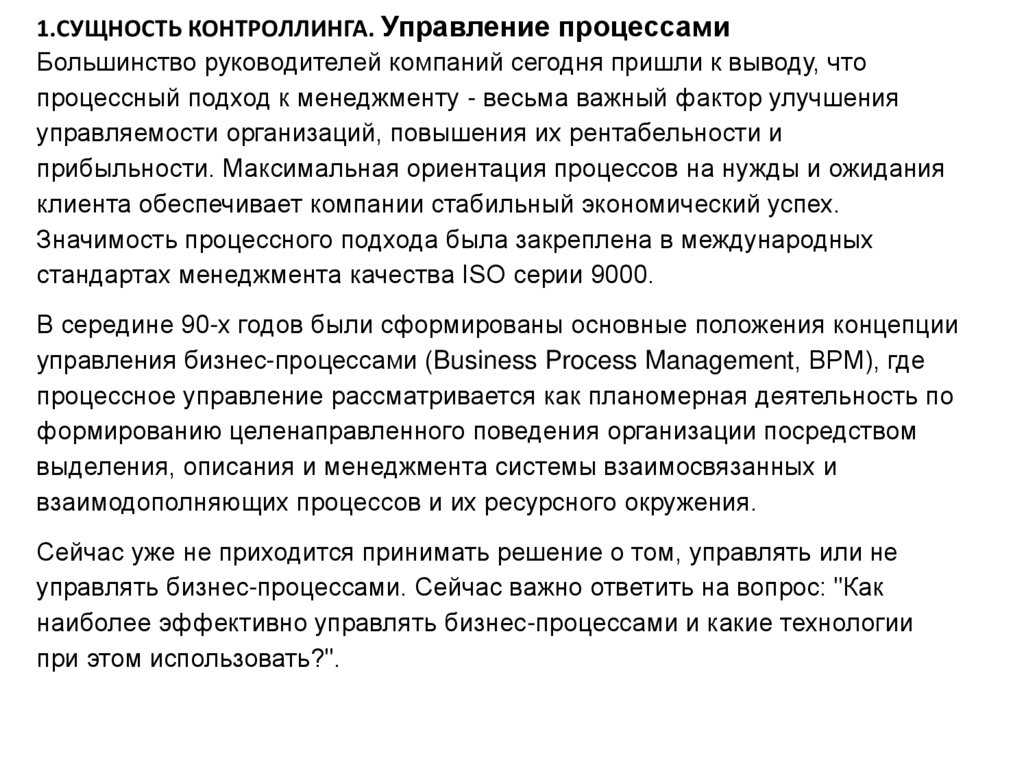

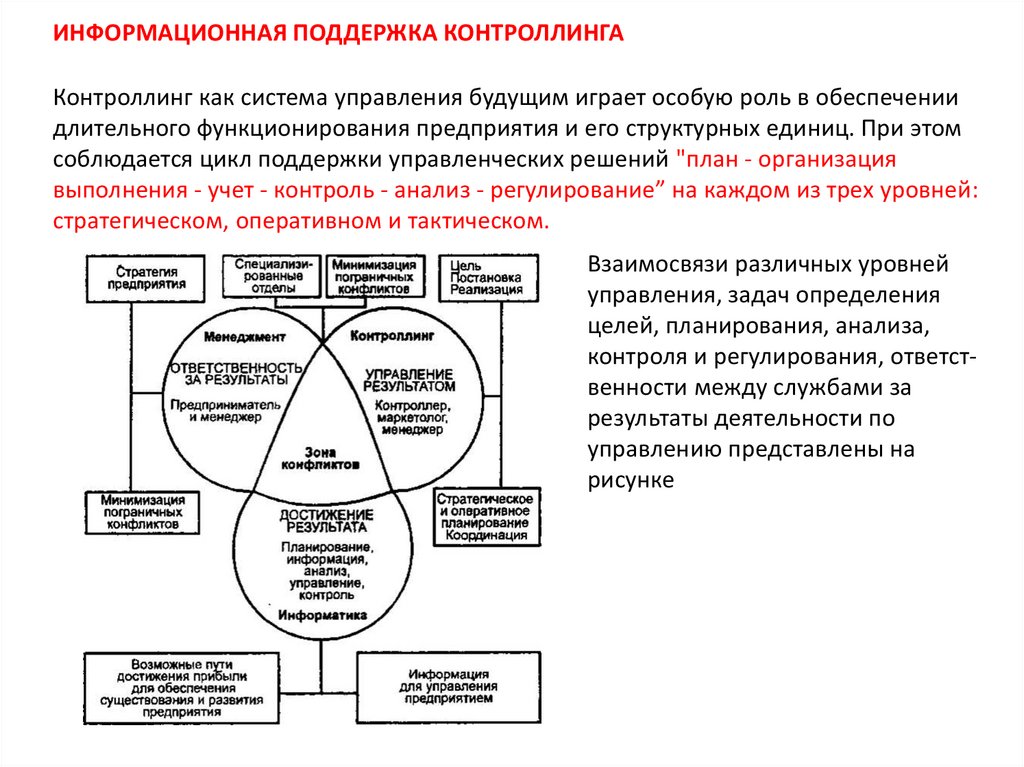

1.СУЩНОСТЬ КОНТРОЛЛИНГА. Управление процессамиБольшинство руководителей компаний сегодня пришли к выводу, что

процессный подход к менеджменту - весьма важный фактор улучшения

управляемости организаций, повышения их рентабельности и

прибыльности. Максимальная ориентация процессов на нужды и ожидания

клиента обеспечивает компании стабильный экономический успех.

Значимость процессного подхода была закреплена в международных

стандартах менеджмента качества ISO серии 9000.

В середине 90-х годов были сформированы основные положения концепции

управления бизнес-процессами (Business Process Management, BPM), где

процессное управление рассматривается как планомерная деятельность по

формированию целенаправленного поведения организации посредством

выделения, описания и менеджмента системы взаимосвязанных и

взаимодополняющих процессов и их ресурсного окружения.

Сейчас уже не приходится принимать решение о том, управлять или не

управлять бизнес-процессами. Сейчас важно ответить на вопрос: "Как

наиболее эффективно управлять бизнес-процессами и какие технологии

при этом использовать?".

10.

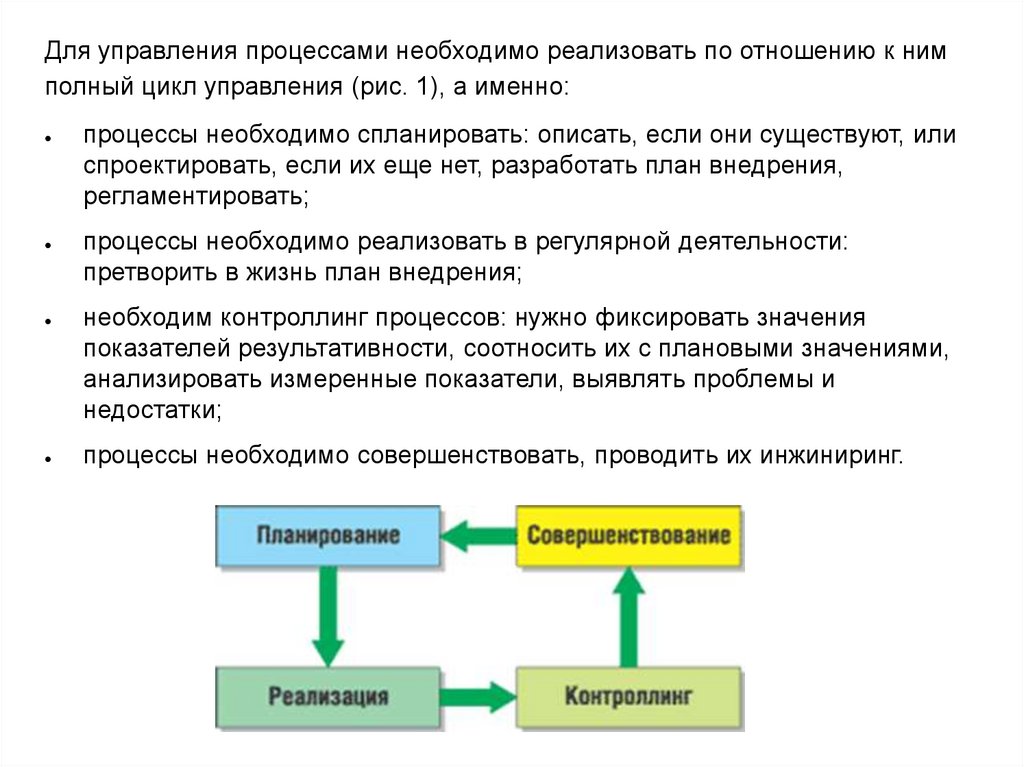

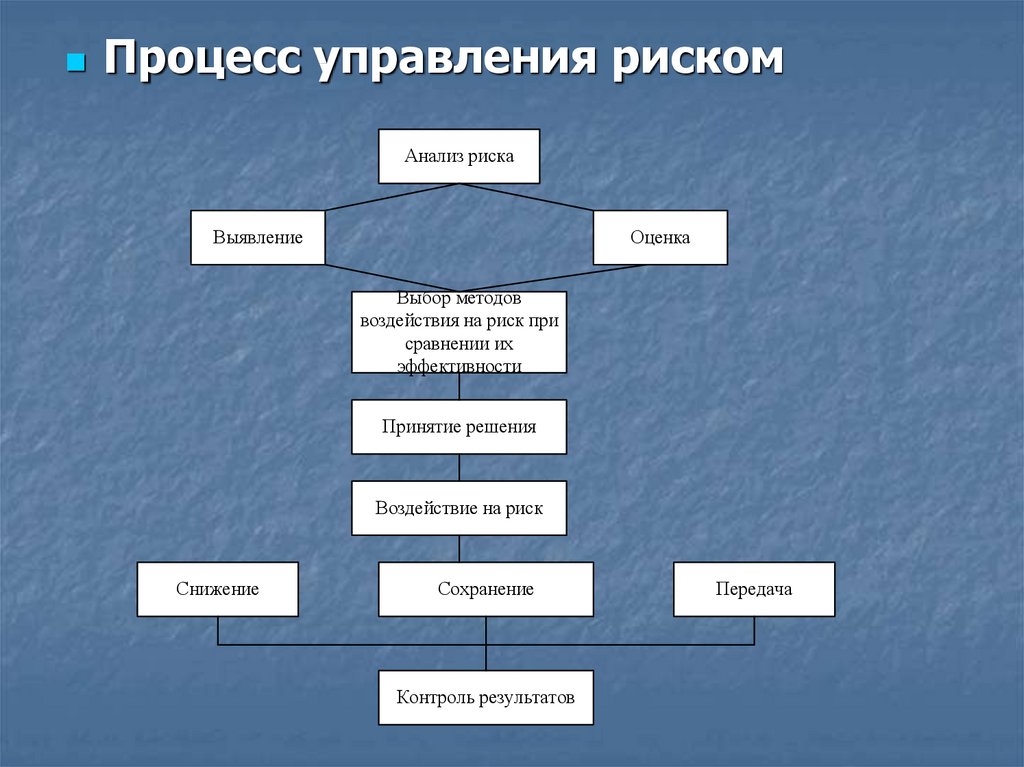

Для управления процессами необходимо реализовать по отношению к нимполный цикл управления (рис. 1), а именно:

процессы необходимо спланировать: описать, если они существуют, или

спроектировать, если их еще нет, разработать план внедрения,

регламентировать;

процессы необходимо реализовать в регулярной деятельности:

претворить в жизнь план внедрения;

необходим контроллинг процессов: нужно фиксировать значения

показателей результативности, соотносить их с плановыми значениями,

анализировать измеренные показатели, выявлять проблемы и

недостатки;

процессы необходимо совершенствовать, проводить их инжиниринг.

11.

Будем рассматривать современные технологии контроллинга процессов.Важность этого этапа цикла управления подтверждается известным

постулатом: процессы, параметры и характеристики которых не

измеряются, не могут быть улучшены. Выполнение бизнес-процессов

следует контролировать, а любые отклонения параметров от нормы своевременно корректировать. Для каждого процесса должны быть

определены количественные или качественные величины - ключевые

показатели результативности, КПР (Key Performance Indicators, KPI),

характеризующие выполнение процесса.

12.

Для организации и эффективного выполнения контроллинга процессовнеобходимы соответствующие ИТ-решения и аналитические модели,

которые на основе периодических измерений заранее определенных КПР

обеспечивают оценки качества и результативности бизнес-процессов.

При организации процессного управления, как отмечалось выше, выделяют

четыре этапа: планирование, реализация, контроллинг и

совершенствование. В большинстве компаний часто наличествуют только

два первых этапа - планирование процесса и его реализация. Это значит, что

цикл управления не замкнут, нет полноценного контроля эффективности

выполнения бизнес-процессов, отсутствует анализ и адаптация процессов к

изменяющимся внешним и внутренним условиям. Поэтому для полноценного

внедрения процессного управления необходим контроллинг бизнеспроцессов. Контроллинг процессов предполагает следующие этапы:

определение контролируемых показателей результативности и точек

контроля в процессах;

мониторинг показателей результативности, включая их статистическую

обработку;

анализ результатов мониторинга, т. е. сравнение фактических и плановых

показателей и выяснение причин отклонений.

13.

Использование обратной связи в цикле управления бизнес-процессамипозволяет быстро адаптировать бизнес-процессы к меняющимся

требованиям внешней среды, что очень важно для организаций в

современных условиях. Все более важным становится контроллинг бизнеспроцессов, выходящих за границы отдельной информационной системы

(ИС) или даже за границы компаний (например, в случае электронных

рынков или управления цепочками поставок).

.

14.

Внедрение процессного управления через автоматизацию процессовДля внедрения разработанных бизнес-процессов необходимо "заставить"

компанию работать в соответствии с реализованной в них логикой. Для

этого существуют два способа: либо разработка, утверждение и контроль

исполнения регламентов бизнес-процессов и должностных инструкций

сотрудников, либо автоматизация бизнес-процессов в ИС.

Однако только лишь автоматизация спроектированных бизнеспроцессов обеспечит эффективные механизмы реализации всех

этапов цикла управления. В случае ее отсутствия легко потерять

контроль над отстроенными бизнес-процессами и прийти к ситуации,

когда работа исполнителей начнет отклоняться от регламента.

Отследить это "вручную" будет весьма сложно, поскольку только с

помощью автоматизации процессов можно гарантировать выполнение

работ в соответствии с предопределенными правилами и тем самым

обеспечить эффективное управление бизнес-процессами.

Автоматизация предполагает наличие набора правил, нарушить

которые намного сложнее, чем регламент или должностную

инструкцию

15.

Большая часть информационных систем и технологий основывается нафункциональном подходе, который заложен в их архитектуре. Подобные

ИТ-решения не дают полноценных возможностей для управления бизнеспроцессами. Однако важность бизнес-процессов была столь очевидна, что

ведущие производители ERP-систем (EntERPrise Resource Planning),

которые представляет собой интеграцию всех подразделений и процессов

организации: производственных мощностей, управлений финансового,

кадрового и клиентского профиля и многих других, стали определять свои

программные продукты как "процессно-ориентированные".

16.

Проблема, однако, заключается в том, что стандартные ERP-системына самом деле не являются процессно-ориентированными. Многие

проекты были начаты под флагом процессного подхода, но очень скоро

такая ориентация приносилась в жертву быстрому решению

краткосрочных задач снижения затрат и сроков внедрения ERP-систем.

Из-за несоответствия требованиям поддержки ключевых бизнеспроцессов многие внедренные ERP-системы не принесли ожидаемого

эффекта и не оправдали инвестиций. Производители признали

существование этой проблемы и немедленно предложили заказчикам

заняться оптимизацией ERP-систем после их внедрения. Но и эти проекты

вряд ли закончатся успехом, если не уделять самого серьезного внимания

вопросам управления бизнес-процессами. стали определять свои

программные продукты как "процессно-ориентированные".

17.

18.

Наиболее полно процессно-ориентированный подход реализован в решениях,базирующихся на технологии Workflow. Согласно глоссарию международной

организации Workflow Management Coalition (WfMC), Workflow - это

автоматизация (полная или частичная) бизнес-процесса, при которой

документы, информация или задания передаются для выполнения

необходимых действий от одного участника к другому в соответствии с

набором процедурных правил. Сейчас идеология Workflow принята на

вооружение многими производителями систем управления предприятием.

В настоящее время многие компании интегрировали дорогостоящие ERPсистемы в свой бизнес, но зачастую у них отсутствует достоверная

информация о том, как работают их бизнес-процессы. Несмотря на большие

инвестиции, подавляющее большинство современных внедрений ERP-систем

не дало ожидаемого экономического эффекта из-за неадекватной поддержки

ключевых бизнес-процессов.

19.

Изменения бизнес-процессов будут сильно стимулироваться кактехнологическими причинами, например, модернизацией ИС,

поддерживающих бизнес, так и причинами, связанными с самим бизнесом.

Почему необходимо совершенствование процессов?

Во-первых, уровень показателей практически всех процессов имеет четкую

тенденцию к снижению при отсутствии специальных поддерживающих

мероприятий.

Во-вторых, если какая-либо организация не совершенствует свою

деятельность, то этим обязательно занимаются ее конкуренты.

В-третьих, современные потребители становятся все более и более

требовательными, чтобы не сказать избалованными. Не всегда можно

превзойти уровень их ожиданий, но соответствовать им нужно обязательно,

иначе клиент будет потерян для организации.

Следовательно, вопрос состоит не в том, нужно ли

совершенствовать свою деятельность, а в том, насколько широко и

быстро это нужно делать. Как удостовериться в том, что достигнут

необходимый уровень эффективности бизнес-процессов, поддерживаемых

внедренными системами управления предприятием?

20.

Ответ на этот вопрос одновременно и прост и сложен: необходимо уметьвыполнять эффективный контроллинг процессов, а именно:

определять недостатки бизнес-процессов, где наиболее вероятно появление

узких мест и перебоев в работе;

определять те места бизнес-процессов, где существуют потенциальные

возможности для экономии времени и снижения затрат;

проверять, действительно ли возможности бизнес-процессов точно

соответствуют объему выполняемой работы;

проверять, чтобы запланированное время выполнения частей бизнеспроцессов действительно соблюдалось;

проверять соответствие реального уровня затрат при выполнении бизнеспроцессов запланированному;

удостоверяться, что для выполнения бизнес-процессов было запланировано

нужное количество ресурсов, и т. д.

Для получения своевременных и адекватных ответов на эти и другие вопросы

необходимы современные системы контроллинга автоматизированных

процессов.

21.

Системы контроллинга процессовНаиболее эффективна организация контроллинга процессов с

использованием информационных технологий, что позволяет собирать и

обрабатывать в автоматическом режиме большое число ключевых

показателей результативности. При этом возможны два подхода к

организации системы контроллинга процессов:

встраивание функционала контроллинга бизнес-процессов в систему

управления предприятием;

использование специализированных систем контроллинга бизнеспроцессов и их интеграция с автоматизированными системами

управления предприятием.

К системам второго рода относится, в частности, Process Performance

Manager (PPM) компании IDS Scheer AG.

22.

Решение о выборе конкретного варианта необходимо принимать, опираясь настандартное соотношение функционал/качество/стоимость. Однако

необходимо заметить, что специализированные системы - и это не

удивительно - имеют более совершенные механизмы контроллинга

процессов. С их помощью становится возможно собирать многочисленные

разнородные характеристики процессов. Помимо этого, можно собирать

данные о процессах, протекающих в различных ИС (ERP, CRM, SCM и т. д.),

посредством специальных агентов - адаптеров, которые подключаются к

системам и собирают в них необходимую информацию (рис. 2).

23.

Process PerformanceManager (PPM)

SCM — . Supply Chain

Management —

системы управления

цепочками поставок;

Фронт офис (англ.

front office) – это

структурное

подразделение

компании

, в компетенцию

которого

о входит, прежде всего,

работа с клиентам и для

клиентов,

Бэк офис (англ. back office) – это отделы, департаменты корпорации, которые

выполняют рутинные, административные, обслуживающие функции

управления бизнесом как таковым. К функциям бэк офиса также относятся IT

(администрирование баз данных, служба поддержки), бухгалтерия, отдел

кадров.

24.

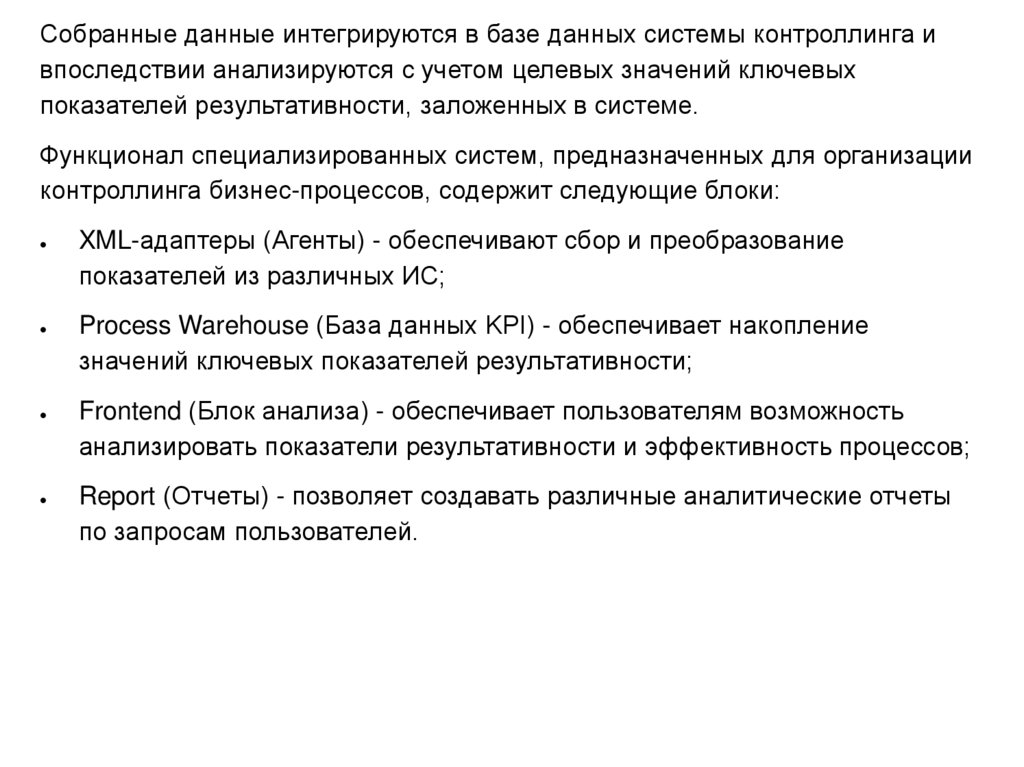

Собранные данные интегрируются в базе данных системы контроллинга ивпоследствии анализируются с учетом целевых значений ключевых

показателей результативности, заложенных в системе.

Функционал специализированных систем, предназначенных для организации

контроллинга бизнес-процессов, содержит следующие блоки:

XML-адаптеры (Агенты) - обеспечивают сбор и преобразование

показателей из различных ИС;

Process Warehouse (База данных KPI) - обеспечивает накопление

значений ключевых показателей результативности;

Frontend (Блок анализа) - обеспечивает пользователям возможность

анализировать показатели результативности и эффективность процессов;

Report (Отчеты) - позволяет создавать различные аналитические отчеты

по запросам пользователей.

25.

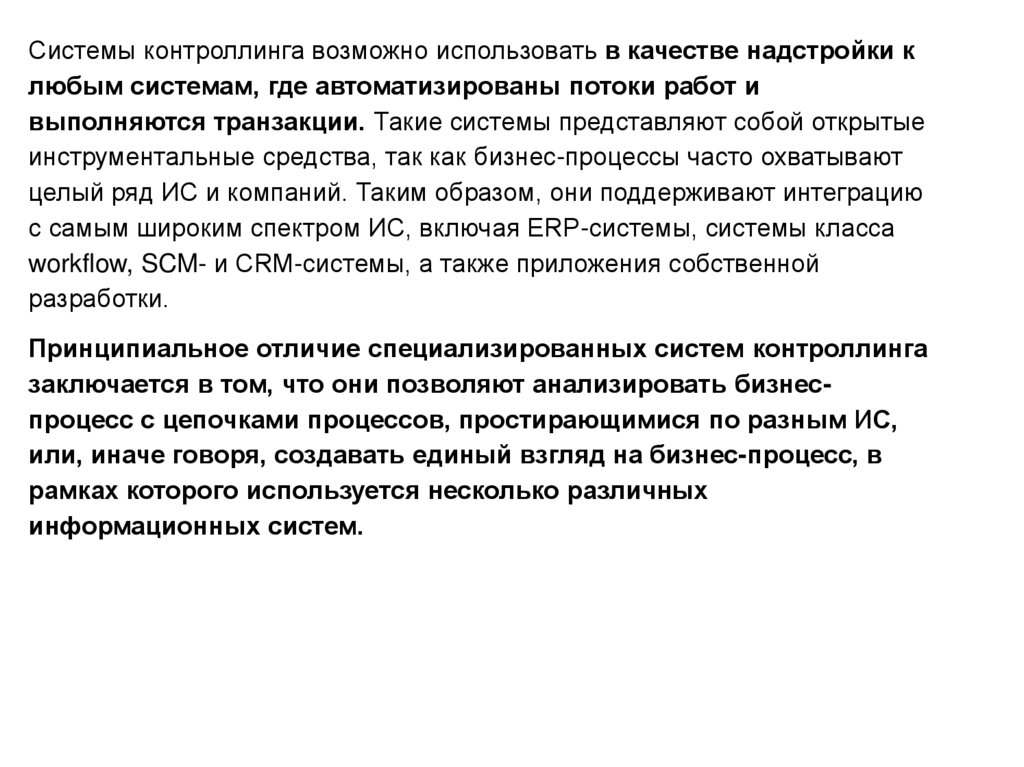

Системы контроллинга возможно использовать в качестве надстройки клюбым системам, где автоматизированы потоки работ и

выполняются транзакции. Такие системы представляют собой открытые

инструментальные средства, так как бизнес-процессы часто охватывают

целый ряд ИС и компаний. Таким образом, они поддерживают интеграцию

с самым широким спектром ИС, включая ERP-системы, системы класса

workflow, SCM- и CRM-системы, а также приложения собственной

разработки.

Принципиальное отличие специализированных систем контроллинга

заключается в том, что они позволяют анализировать бизнеспроцесс с цепочками процессов, простирающимися по разным ИС,

или, иначе говоря, создавать единый взгляд на бизнес-процесс, в

рамках которого используется несколько различных

информационных систем.

26.

Группы пользователей информации о процессахЛюбой сотрудник компании - потенциальный пользователь информации о

характеристиках и параметрах бизнес-процессов. В зависимости от их

положения в компании можно выделить три основные группы пользователей:

топ-менеджмент;

среднее звено управления;

сотрудники, работающие на уровне функций/операций.

Каждая из этих целевых групп имеет свои требования к сбору данных и

представлению информации. Руководству компании интересны прежде всего

обобщенные данные по процессам и уведомления о значительных

отклонениях. Для менеджеров подразделений и владельцев бизнес-процессов

компании очень важно создать четкие и измеряемые показатели

результативности и поддерживать непрерывный мониторинг бизнес-процессов

в части времени выполнения операций, времени выполнения и качества всего

бизнес-процесса в целом, а также возможных улучшений. Здесь важно

проводить сравнение фактических данных с запланированными параметрами

и с данными предшествующего периода (рис. 3).

27.

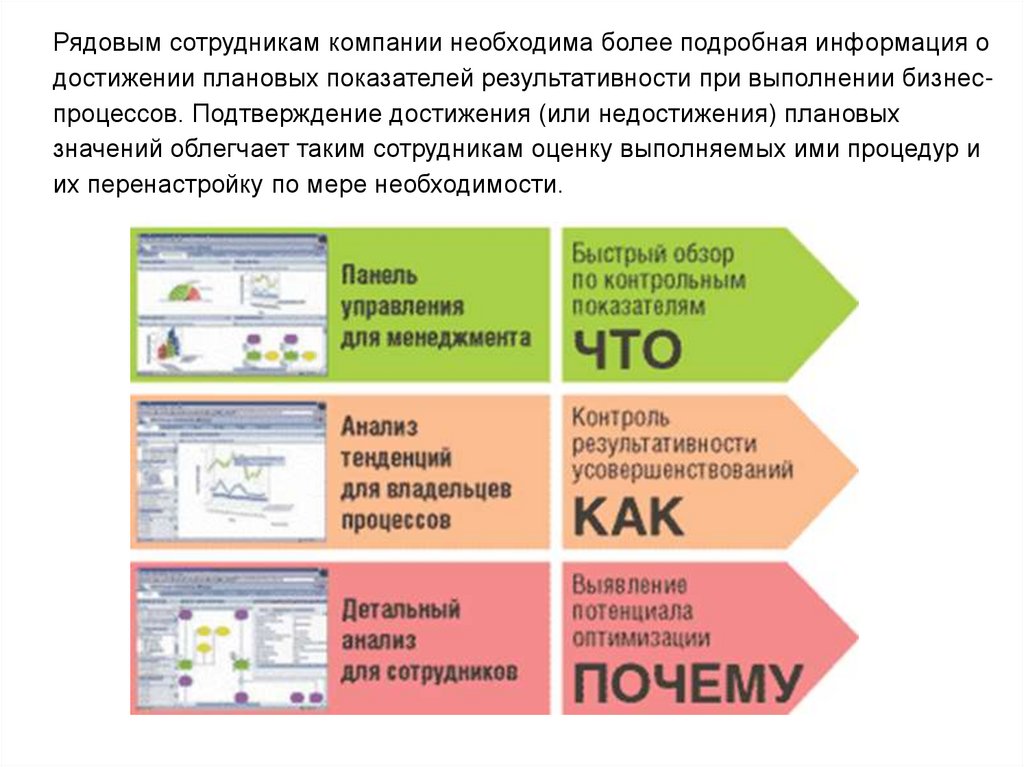

Рядовым сотрудникам компании необходима более подробная информация одостижении плановых показателей результативности при выполнении бизнеспроцессов. Подтверждение достижения (или недостижения) плановых

значений облегчает таким сотрудникам оценку выполняемых ими процедур и

их перенастройку по мере необходимости.

28.

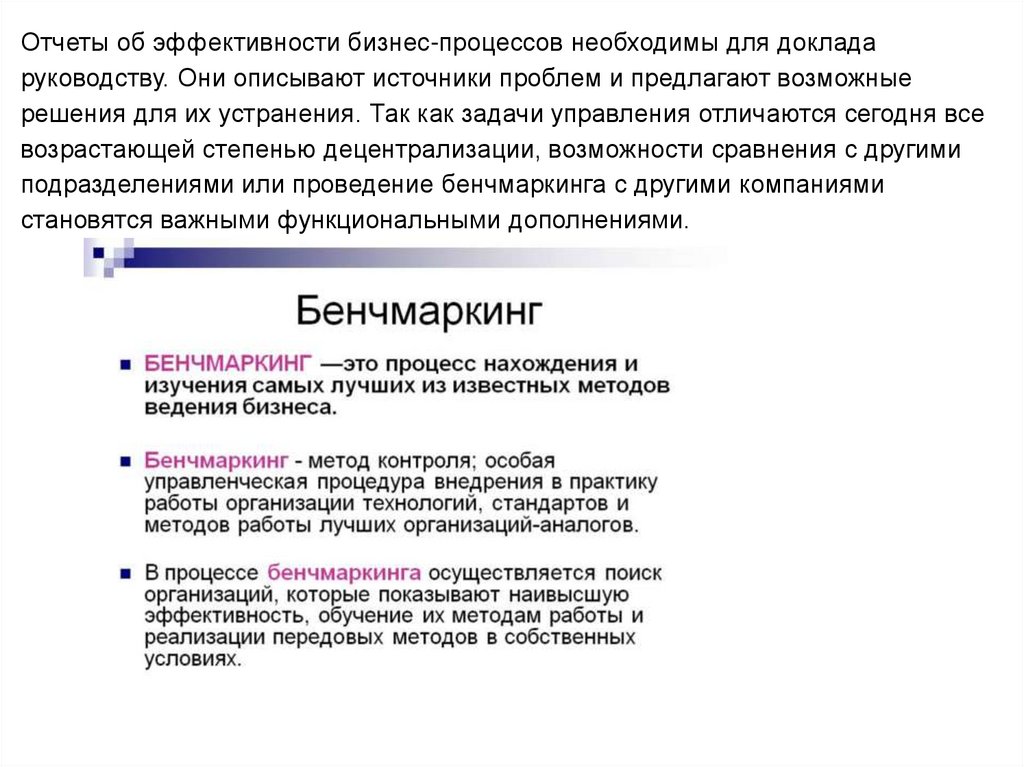

Отчеты об эффективности бизнес-процессов необходимы для докладаруководству. Они описывают источники проблем и предлагают возможные

решения для их устранения. Так как задачи управления отличаются сегодня все

возрастающей степенью децентрализации, возможности сравнения с другими

подразделениями или проведение бенчмаркинга с другими компаниями

становятся важными функциональными дополнениями.

29.

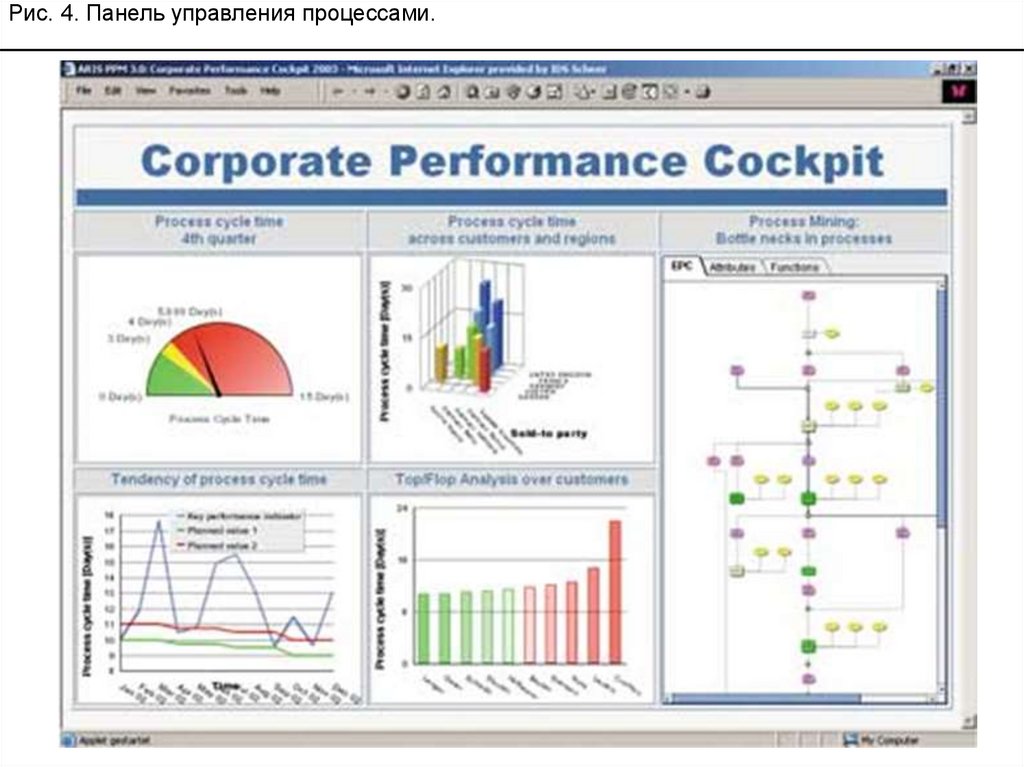

. Кроме того, для владельцев бизнес-процессов важно пониманиеэффективности мер, принимаемых с целью улучшения бизнес-процессов.

При полномасштабном внедрении средств контроллинга возможно

получение панели управления процессами на уровне всей компании, что

позволит отслеживать в оперативном режиме основные показатели

большинства ключевых процессов (рис. 4).

30.

Рис. 4. Панель управления процессами.31.

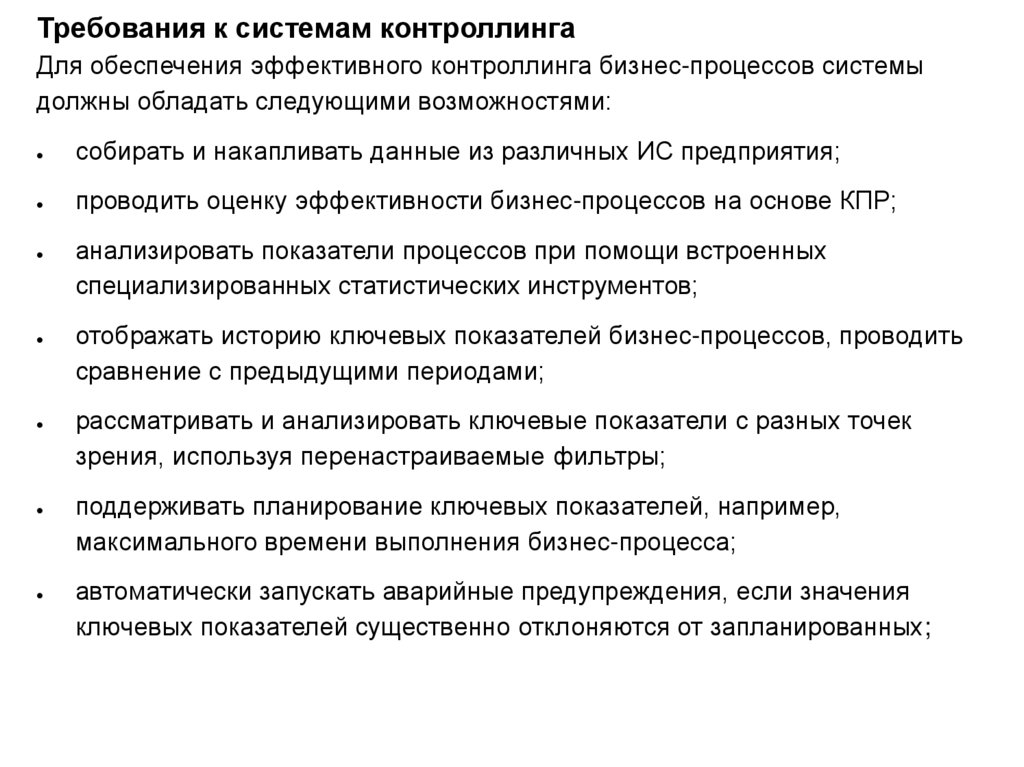

Требования к системам контроллингаДля обеспечения эффективного контроллинга бизнес-процессов системы

должны обладать следующими возможностями:

собирать и накапливать данные из различных ИС предприятия;

проводить оценку эффективности бизнес-процессов на основе КПР;

анализировать показатели процессов при помощи встроенных

специализированных статистических инструментов;

отображать историю ключевых показателей бизнес-процессов, проводить

сравнение с предыдущими периодами;

рассматривать и анализировать ключевые показатели с разных точек

зрения, используя перенастраиваемые фильтры;

поддерживать планирование ключевых показателей, например,

максимального времени выполнения бизнес-процесса;

автоматически запускать аварийные предупреждения, если значения

ключевых показателей существенно отклоняются от запланированных;

32.

объединять различные измеряемые параметры для поиска источниковотклонений;

быстро преобразовывать наборы КПР в различные отчеты.

Задачи расчета и оптимизации стоимости бизнес-процессов, анализа и

уменьшения времени выполнения бизнес-процесса наиболее эффективно

решаются с использованием автоматизированных систем. Это связано с тем,

что такие системы содержат наиболее точные данные о процессе, тогда как

при решении данных задач без ИТ-систем используется большое число

экспертных оценок, вносящих искажения.

При внедрении специализированных ИС для организации контроллинга

бизнес-процессов проводится анализ используемых ИТ, определяются

бизнес-процессы для контроля и анализируется архитектура основных ИС,

поддерживающих эти бизнес-процессы.

33.

КОНТРОЛЛИНГ В СИСТЕМЕ УПРАВЛЕНИЯИ большинстве литературных источников, посвященных вопросам

стратегического и оперативного контроллинга, очень лаконично определяется

сущность каждого из рассматриваемых аспектов контроллинга (рис. 2.1):

"Делать правильное дело" - стратегический контроллинг;

"Делать дело правильно" - оперативный контроллинг.

Таким образом, можно утверждать, что стратегический контроллинг должен

помогать предприятию эффективно использовать имеющиеся у него преимущества

и создавать новые потенциалы успешной деятельности в перспективе. Служба

стратегического контроллинга выступает в качестве внутреннего консультанта

менеджеров и собственников предприятия при выработке стратегии, стратегических

целей и задач. Она поставляет необходимую информацию, ориентирующую

руководство в процессе принятия решения.

Основная задача оперативного контроллинга - оказывать помощь менеджерам в

достижении запланированных целей, которые выражаются чаще всего в виде

количественных значений уровней рентабельности, ликвидности и/или прибыли.

Оперативный контроллинг ориентирован на краткосрочный результат,

поэтому его инструментарий принципиально отличается от методов и методик

стратегического контроллинга.

Стратегический контроллинг определяет цели и задачи для оперативного

контроллинга, т.е. ставит нормативные рамки. Оба рассматриваемых направления

контроллинга отличаются по охватываемому временному горизонту.

34.

На этапе разработки стратегии следует искать и конкретизировать возможныеальтернативные решения, позволяющие достигнуть поставленных целей и

устранить имеющиеся "люки". Необходимо разрабатывать по возможности

большее количество альтернативных стратегий на базе предложений, ожиданий

и прогнозов с использованием соответствующего инструментария.

Разработка альтернативных вариантов, их оценка и выбор наилучшего

невозможно без использования систем поддержки принятия решений,

базирующихся на математических методах и технологиях многокритериального

альтернативного выбора.

Из-за неполной количественной и качественной информации, а также вследствие

открытого (неопределенного) горизонта планирования оценка генерируемых

альтернатив в рамках стратегического планирования сильно затруднена, т.е. эта

задача решается в условиях неопределенности. Математическим аппаратом

поддерживающим решение этих задач являются:

- Чтобы разрабатываемая стратегия была верной, необходимо иметь

информационную систему раннего обнаружения будущих тенденций как вне

предприятия, т.е. в окружающем мире, так и внутри него. Следовательно,

система информационного обеспечения стратегического контроллинга должна

располагать мощными аналитическими средствами, обеспечивающими

обработку и анализ поступающих данных (методы эконометрики ,исследования

операций, теория нечетких множеств), средствами прогнозирования (методы

временных рядов), различные средства и технологии визуализации данных и

результатов их обработки, технологии Big Data, Data Minning и т.п.

35.

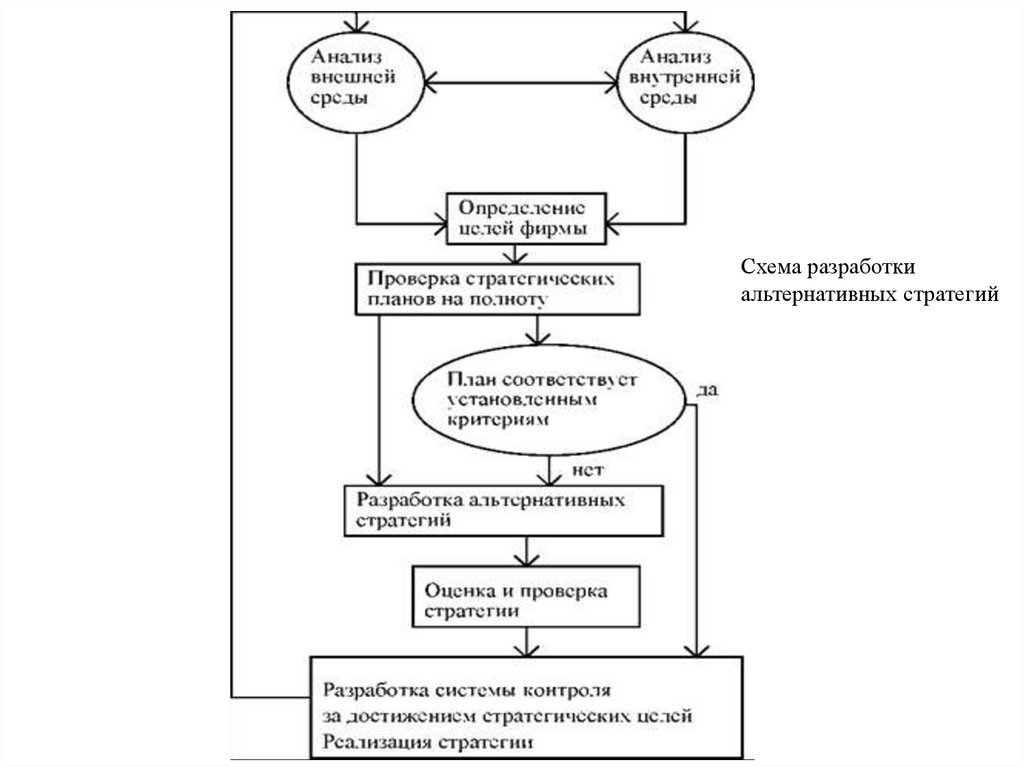

Схема разработкиальтернативных стратегий

36.

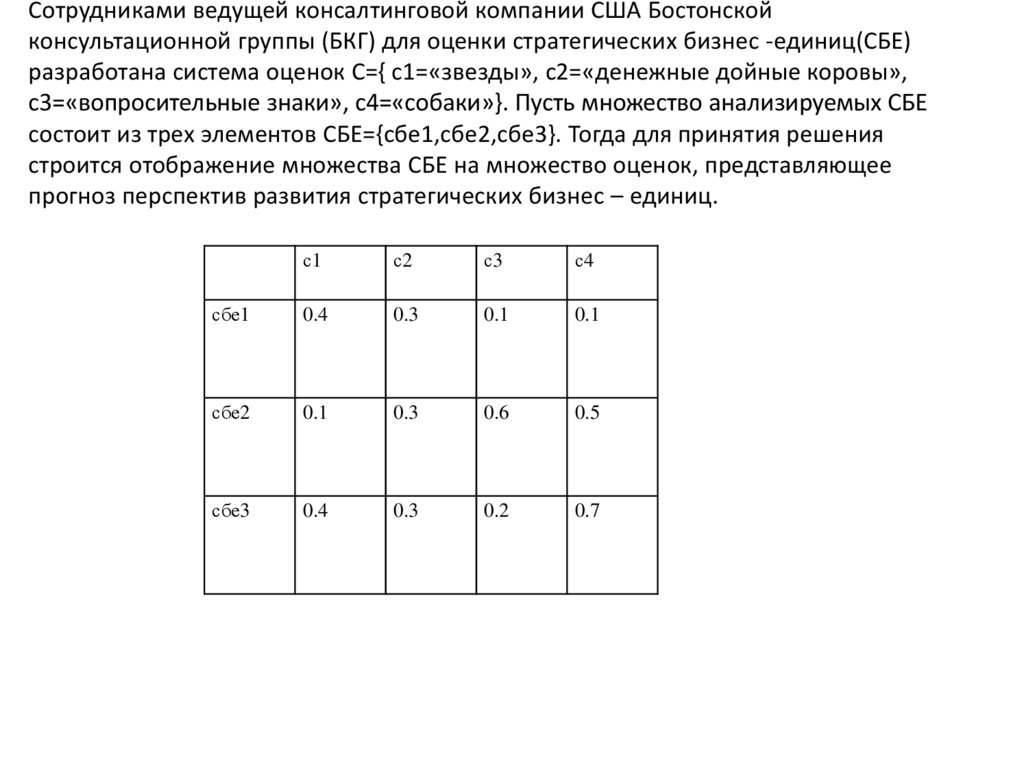

Сотрудниками ведущей консалтинговой компании США Бостонскойконсультационной группы (БКГ) для оценки стратегических бизнес -единиц(СБЕ)

разработана система оценок С={ c1=«звезды», с2=«денежные дойные коровы»,

с3=«вопросительные знаки», с4=«собаки»}. Пусть множество анализируемых СБЕ

состоит из трех элементов СБЕ={сбе1,сбе2,сбе3}. Тогда для принятия решения

строится отображение множества СБЕ на множество оценок, представляющее

прогноз перспектив развития стратегических бизнес – единиц.

с1

с2

с3

с4

сбе1

0.4

0.3

0.1

0.1

сбе2

0.1

0.3

0.6

0.5

сбе3

0.4

0.3

0.2

0.7

37.

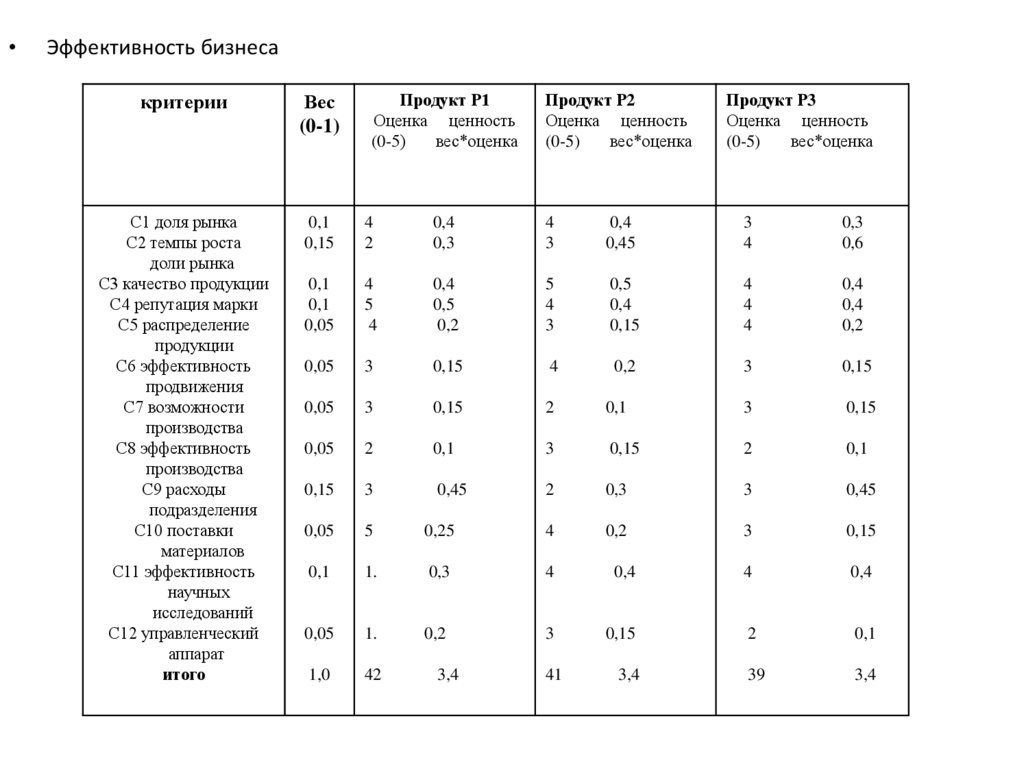

Эффективность бизнеса

Продукт Р1

Оценка ценность

(0-5)

вес*оценка

Продукт Р2

Оценка ценность

(0-5)

вес*оценка

Продукт Р3

Оценка ценность

(0-5)

вес*оценка

критерии

Вес

(0-1)

С1 доля рынка

С2 темпы роста

доли рынка

С3 качество продукции

С4 репутация марки

С5 распределение

продукции

С6 эффективность

продвижения

С7 возможности

производства

С8 эффективность

производства

С9 расходы

подразделения

С10 поставки

материалов

С11 эффективность

научных

исследований

С12 управленческий

аппарат

итого

0,1

0,15

4

2

0,4

0,3

4

3

0,4

0,45

3

4

0,3

0,6

0,1

0,1

0,05

4

5

4

0,4

0,5

0,2

5

4

3

0,5

0,4

0,15

4

4

4

0,4

0,4

0,2

0,05

3

0,15

4

0,2

3

0,15

0,05

3

0,15

2

0,1

3

0,15

0,05

2

0,1

3

0,15

2

0,1

0,15

3

0,45

2

0,3

3

0,45

0,05

5

0,25

4

0,2

3

0,15

0,1

1.

0,3

4

0,4

4

0,4

0,05

1.

0,2

3

0,15

2

0,1

1,0

42

39

3,4

3,4

41

3,4

38.

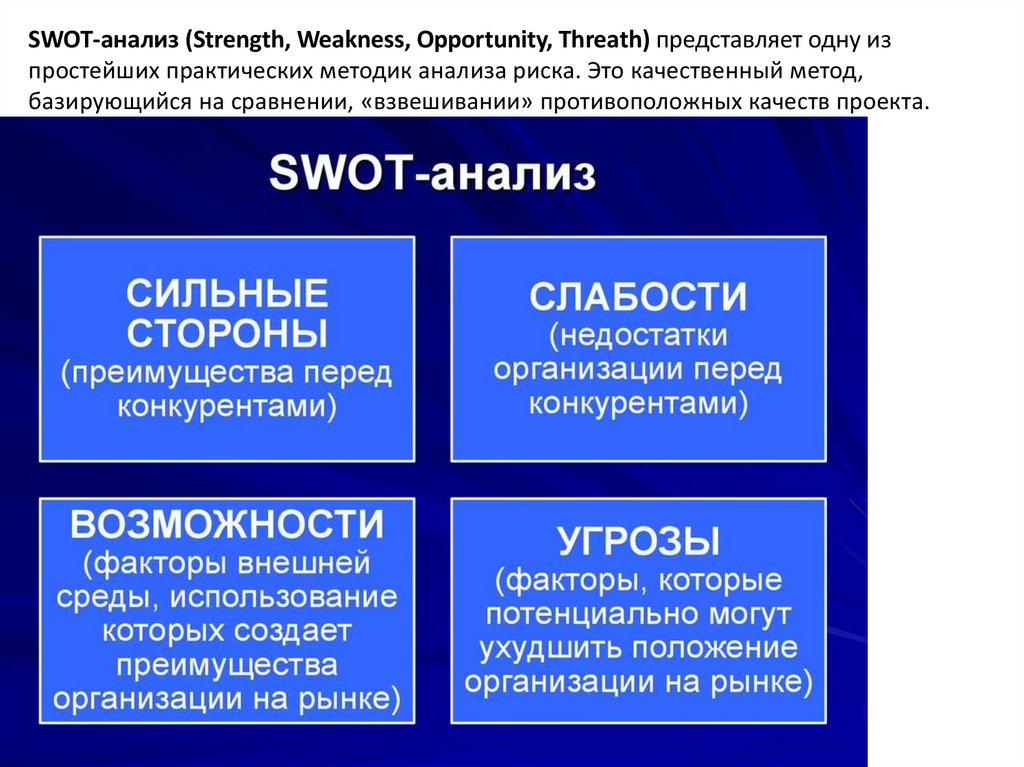

SWOT-анализ (Strength, Weakness, Opportunity, Threath) представляет одну изпростейших практических методик анализа риска. Это качественный метод,

базирующийся на сравнении, «взвешивании» противоположных качеств проекта.

39.

40.

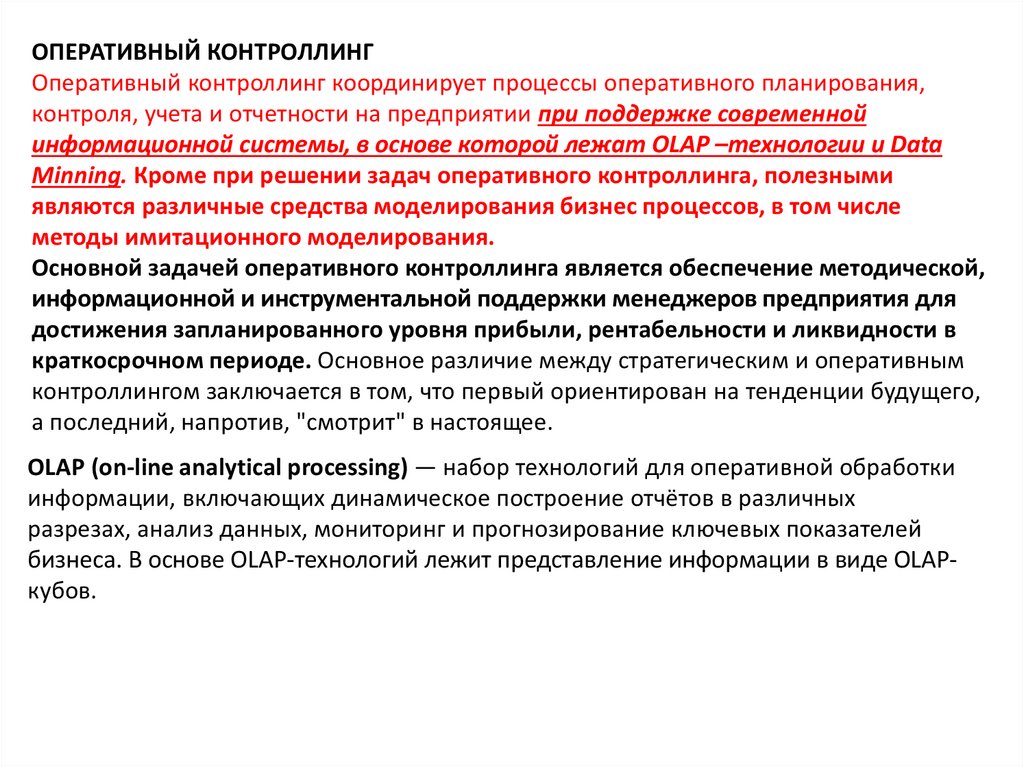

ОПЕРАТИВНЫЙ КОНТРОЛЛИНГОперативный контроллинг координирует процессы оперативного планирования,

контроля, учета и отчетности на предприятии при поддержке современной

информационной системы, в основе которой лежат OLAP –технологии и Data

Minning. Кроме при решении задач оперативного контроллинга, полезными

являются различные средства моделирования бизнес процессов, в том числе

методы имитационного моделирования.

Основной задачей оперативного контроллинга является обеспечение методической,

информационной и инструментальной поддержки менеджеров предприятия для

достижения запланированного уровня прибыли, рентабельности и ликвидности в

краткосрочном периоде. Основное различие между стратегическим и оперативным

контроллингом заключается в том, что первый ориентирован на тенденции будущего,

а последний, напротив, "смотрит" в настоящее.

OLAP (on-line analytical processing) — набор технологий для оперативной обработки

информации, включающих динамическое построение отчётов в различных

разрезах, анализ данных, мониторинг и прогнозирование ключевых показателей

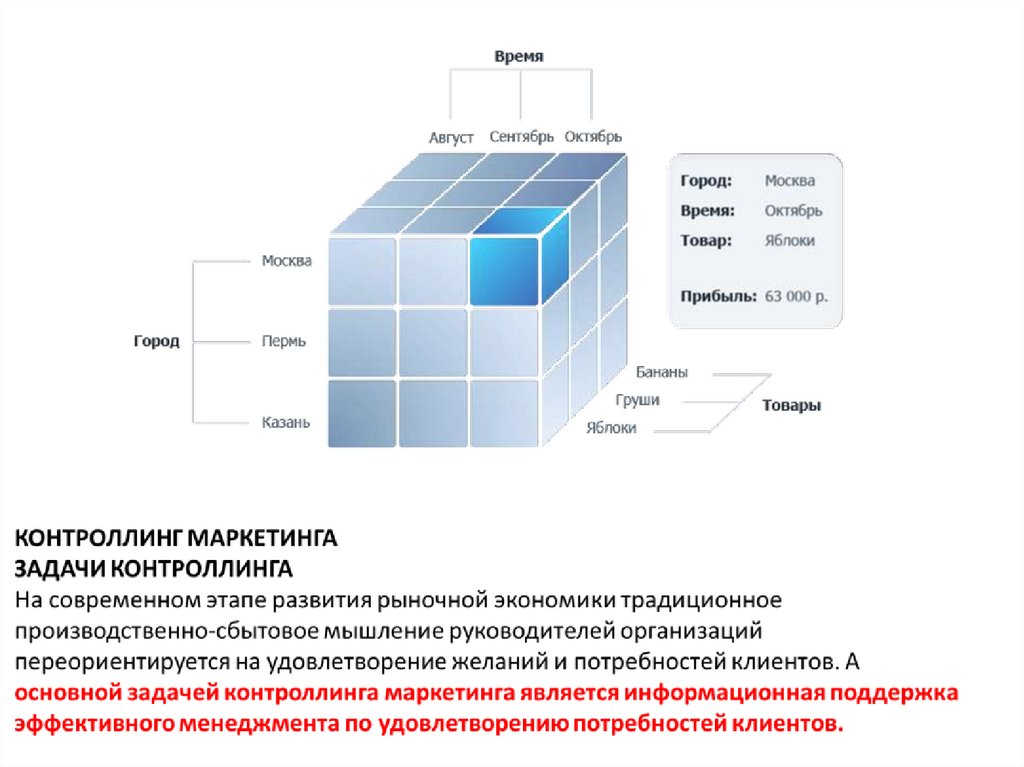

бизнеса. В основе OLAP-технологий лежит представление информации в виде OLAPкубов.

41.

42.

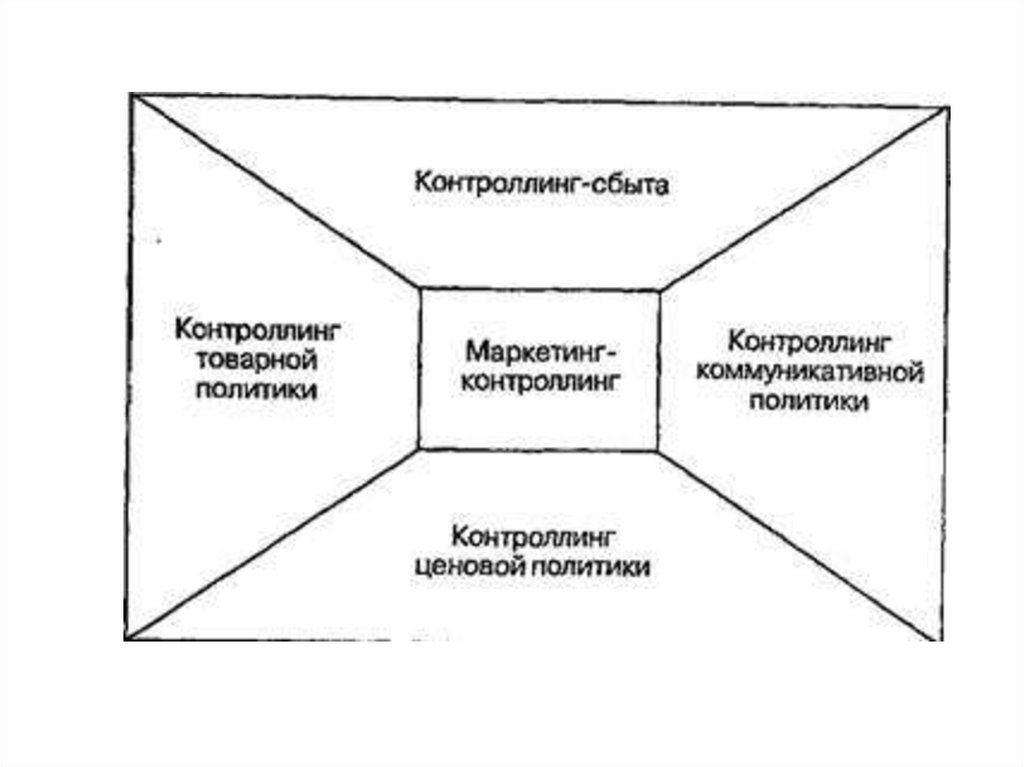

В теории и на практике различают задачи стратегического и оперативногоконтроллинга маркетинга.

Стратегический контроллинг маркетинга включает в себя стратегическое

планирование и контроль, предусматривающие:

• анализ стратегического портфолио (матрица "продукт-рынок"); i

•методическую и информационную поддержку менеджмента при выборе и

обосновании идей нового продукта;

• координацию стратегических планов.

Решение задач стратегического контроллинга маркетинга предполагает

использование различных аналитических методов, в частности при выборе новых

продуктов методов многокритериального альтернативного выбора.

Оперативный контроллинг маркетинга. Традиционно выделяют четыре основные

сферы деятельности и политики маркетинга, более известные я литературе под

названием маркетинг-микс [22,29]:

• политика в отношении продукта;

• сбытовая политика;

• ценовая политика;

• коммуникационная политика.

43.

44.

1. Определение наиболее перспективного продукта с учетом предпочтенийпотребителя

2.Формирование и контроль ценовой политики:

•планирование цены и изменения цен отдельных продуктов или их групп для

существующей программы сбыта; планирование мероприятий по

дифференцированию цен для различных групп клиентов.

3. Формирование и контроль сбытовой политики:

•анализ оборота, издержек и маржинальной прибыли по прямым и непрямым

каналам сбыта;

•подготовка информации относительно количества продаж и оборота по

менеджерам, отвечающим за продажи; анализ и оценка выгодности клиентов и

продуктов относительно получения маржинальной прибыли;

•анализ и оценка эффективности запланированных мероприятий по сбыту;

•экономическое консультирование менеджеров подразделения маркетинга.

45.

3.Формирование и контроль коммуникационной политики:

•анализ динамики собственных коммуникационных издержек;

•анализ распределения коммуникационных издержек на плановые единицы

(продукты, подразделения, сегменты рынка и т.п.);

•сравнительный анализ динамики коммуникационных издержек в отрасли и по

конкурентам;

проведение анализа при выборе рекламных агенств по критерию

отдача/затраты;

проведение сравнительных расчетов затрат для альтернативных

мероприятий по стимулированию продаж.

Как уже отмечалось выше, контроллинг осуществляет информационную и

методическую поддержку менеджмента, что позволяет поднять эффективность

управления предприятия по установленным целям.

Аналитическую и информационную поддержку контроллинга маркетинга

обеспечивают модели и методы теории вероятностей, исследования операций,

теории нечетких множеств, методы многокритериального альтернативного

выбора и соответствующие информационные системы, которые могут быть

самостоятельными ( АРМы маркетологов) или входит в состав КИС.

46.

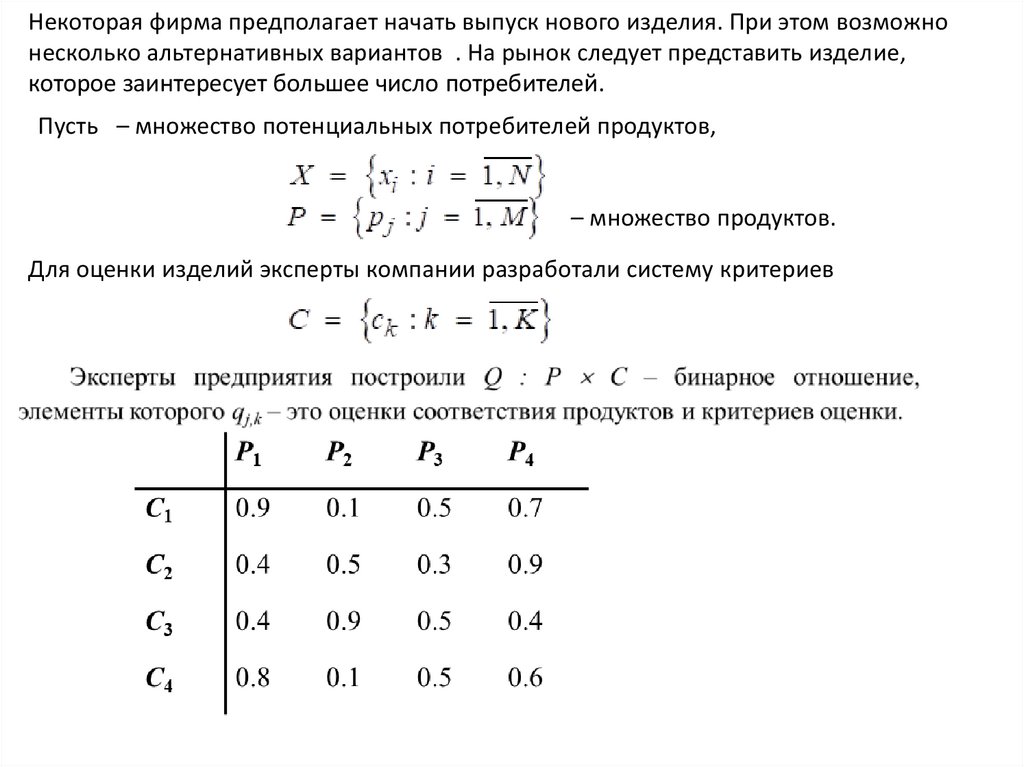

Некоторая фирма предполагает начать выпуск нового изделия. При этом возможнонесколько альтернативных вариантов . На рынок следует представить изделие,

которое заинтересует большее число потребителей.

Пусть – множество потенциальных потребителей продуктов,

– множество продуктов.

Для оценки изделий эксперты компании разработали систему критериев

47.

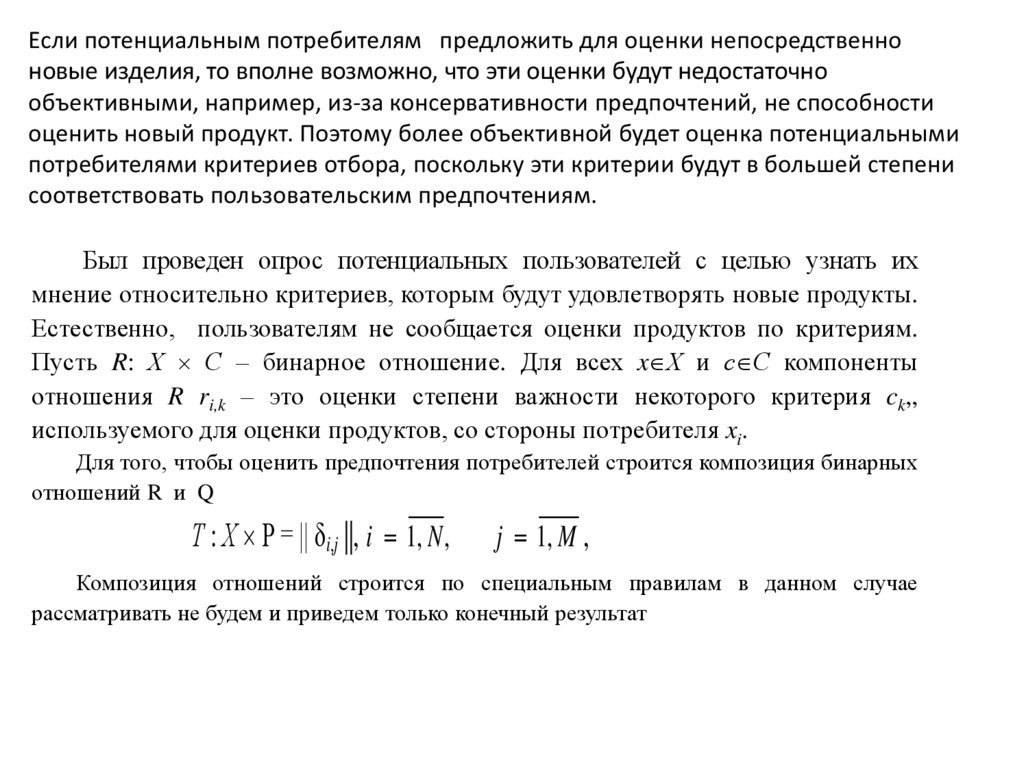

Если потенциальным потребителям предложить для оценки непосредственноновые изделия, то вполне возможно, что эти оценки будут недостаточно

объективными, например, из-за консервативности предпочтений, не способности

оценить новый продукт. Поэтому более объективной будет оценка потенциальными

потребителями критериев отбора, поскольку эти критерии будут в большей степени

соответствовать пользовательским предпочтениям.

Был проведен опрос потенциальных пользователей с целью узнать их

мнение относительно критериев, которым будут удовлетворять новые продукты.

Естественно, пользователям не сообщается оценки продуктов по критериям.

Пусть R: Х С – бинарное отношение. Для всех x Х и с С компоненты

отношения R ri,k – это оценки степени важности некоторого критерия ck,,

используемого для оценки продуктов, со стороны потребителя xi.

Для того, чтобы оценить предпочтения потребителей строится композиция бинарных

отношений R и Q

Т : Х Р = || i,j ||, i 1, N ,

j 1, M ,

Композиция отношений строится по специальным правилам в данном случае

рассматривать не будем и приведем только конечный результат

48.

Р1Р2

Р3

Р4

С1

0.9

0.1

0.5

0.7

С2

0.4

0.5

0.3

0.9

С3

0.4

0.9

0.5

0.4

С4

0.8

0.1

0.5

0.6

0.9

0.1

0.5

0.7

0.1

0.5

0.3

0.9

0.5

0.9

0.5

0.4

0.7

0.1

0.5

0.6

0.55

0.4

0.45

0.65

0.63

0.32

0.47

0.64

0.56

0.3

0.47

0.64

0.46

0.52

0.43

0.66

0.5

0.4

0.45

0.65

0.52

0.45

0.45

0.64

0.55

0.4

0.45

0.65

0.6

0.5

0.5

0.5

R=

X1

X2

X3

X4

X5

X6

X7

X8

X9

X10

X11

X12

С1

1

0

0

0

1

0.8

0.7

0.5

0.5

0.6

0.1

0

С2

0

1

0

0

1

0.4

0.3

0.8

0.5

0.7

0.1

0

С3

0

0

1

0

1

0.5

0.4

0.8

0.5

0.8

0.1

1

С4

0

0

0

1

1

0.9

0.8

0.2

0.5

0.5

0.1

1

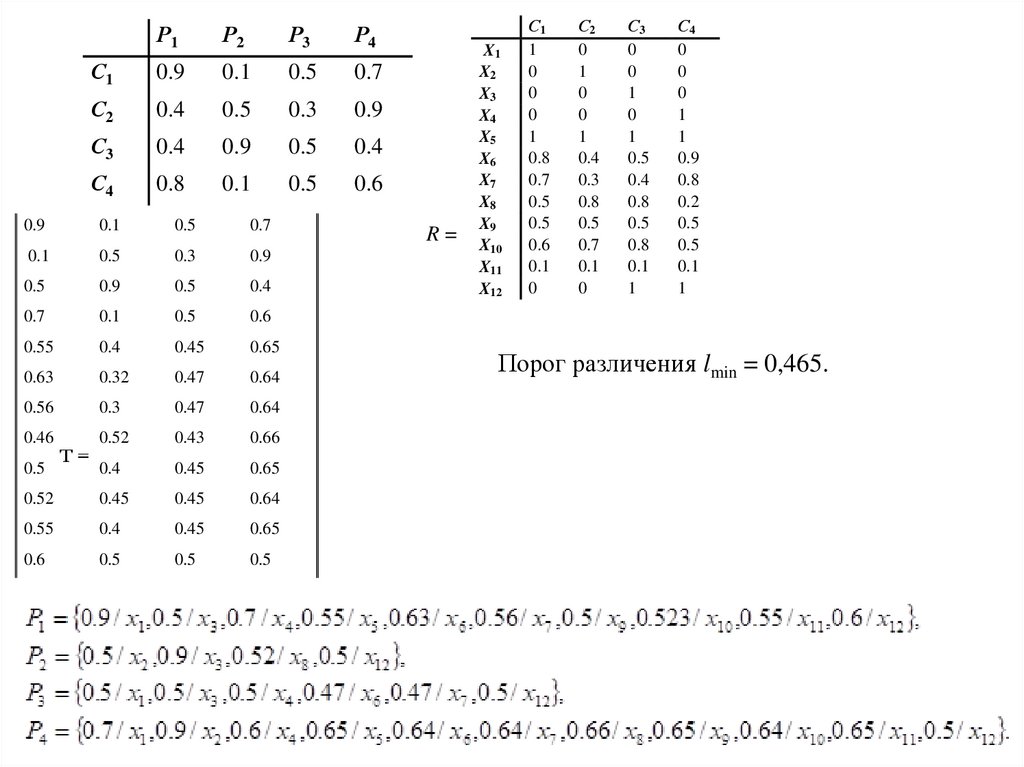

Порог различения lmin = 0,465.

49.

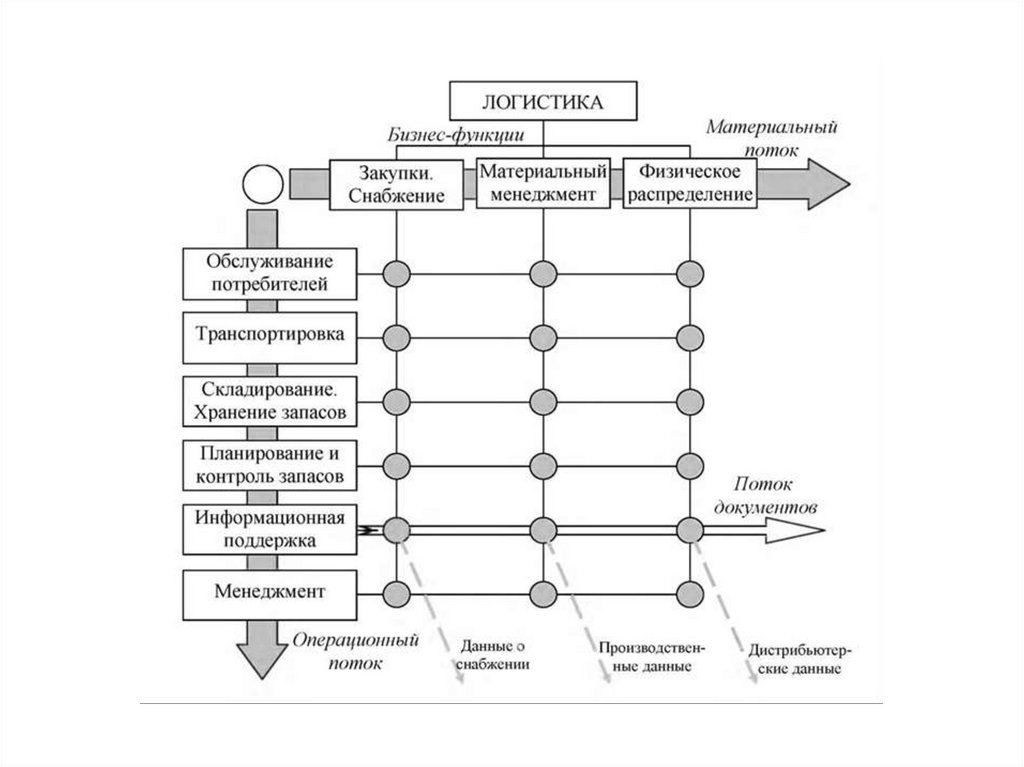

КОНТРОЛЛИНГ В ОБЛАСТИ ЛОГИСТИКИЗАДАЧИ КОНТРОЛЛИНГА

В широком смысле понятие логистики охватывает все процессы как в системах, так и

между ними, которые служат для преодоления временных и пространственных

расстояний, а также для управления и регулирования соответствующих процессов.

Логистика применительно к предприятию - это планирование, управление и

контроль за приобретением, складированием и транспортированием материальных

ресурсов внутри предприятия и вне его.

Основной задачей контроллинга логистики является текущий контроль за

экономичностью процессов приобретения, складирования и транспортирования

материальных ресурсов. Контроллинг должен обеспечить руководство предприятия

информацией, необходимой для принятия решений в сфере логистики, а также

осуществить согласование и оптимизацию материальных потоков с другими

процессами, проте-кающими на предприятии.

50.

51.

Деятельность предприятия в области логистики npиследует цель найти ипредоставить с минимальными издержками материальные ресурсы, необходимые

для производственного процесса

В узком смысле сюда относится обеспечение сырьевыми, вспомогательными и

производственными (основными) материалами. В этой основной функции

предприятия выделяют две составные части:

• приобретение соответствующих товаров т.е. количественное и качественное

обеспечение предприятия материалами

• логистика обеспечения, т.е. предоставление необходимого товара (материала) в

нужное время, в соответствующем месте в необходимом для производства

количестве (включая транспортирование и складирование).

В рамках контроллинга обеспечения ресурсами (контроллинг закупок) в первую

очередь рассматривается информационное обеспечение процесса приобретения

производственных ресурсов. Контроллинг закупок призван предоставить

подразделениям по снабжению всю информацию о закупаемых материалах,

необходимую для принятия решений о покупке, определить верхний предел цен на

покупаемые материалы (исходя из цен производимых товаров). Далее контроллинг

закупок должен провести анализ того, какие материалы могут стать критическими

для предприятия (из-за недостатка которых возможен останов производственного

процесса) и какими мерами эти узкие места могут быть устранены. Контроллинг

должен способствовать организации функционирование подразделения по

снабжению, чтобы оно оптимально обеспечивало предприятие материалами.

52.

В основные функции контроллинга закупок входят контроль за экономичностью издержек приснабжении материалами, текущая оценка закупок и формирование ориентированной на рынок

системы материального снабжения.

. В функции контроллинга входит также разработка методики управления складскими

запасами. Сюда относится выбор метода заказов материалов к определенному сроку, методов

формирования ритмов заказов и соответствующей политики закупок.

Задача управления запасами возникает, когда необходимо создать запас

материальных ресурсов или предметов потребления с целью удовлетворения спроса на

заданном интервале времени (конечном или бесконечном). Для обеспечения непрерывного и

эффективного функционирования практически любой организации необходимо создание

запасов. В любой задаче управления запасами требуется определять количество заказываемой

продукции и сроки размещения заказа.

Спрос можно удовлетворить путём однократного создания запаса на весь рассматриваемый

период времени или посредством создания запаса для каждой единицы времени этого

периода. Эти два случая соответствую избыточному запасу (по отношению к единице времени) и

недостаточному запасу (по отношению к полному периоду времени).

При избыточном запасе требуется более высокие удельные (отнесённые к единице времени)

капитальные вложения, но дефицит возникает реже и частота размещения заказов меньше.

С другой стороны, при недостаточном запасе удельные капитальные вложения снижаются, но

частота размещения заказов и риск дефицита возрастает.

Для любого из указанных крайних случаев характерны значительные экономические потери.

Таким образом, решения относительно размера заказа и момента его размещения могут

основываться на минимизации соответствующей функции общих затрат, включающих затраты,

обусловленные потерями от избыточного запаса и дефицита

53.

31.

Обобщенная модель управления запасами

Любая модель управления запасами, в конечном счете, должна дать ответ на

Два вопроса:

• Какое количество продукции заказывать?

• Когда заказывать?

Ответ на первый вопрос выражается через размер заказа, определяющего

оптимальное количество ресурсов, которое необходимо поставлять каждый раз,

когда происходит размещение заказа. В зависимости от рассматриваемой

ситуации размер заказа может меняться во времени.

Ответ на второй вопрос зависит от типа системы управления запасами.

Если система предусматривает периодический контроль состояния запаса

через равные промежутки времени (например, еженедельно или

ежемесячно), момент поступления нового заказа обычно совпадает с началом

каждого интервала времени. Если же в системе предусмотрен непрерывный

Контроль состояние запаса, точка заказа обычно определяется а, при котором

необходимо размещать новый заказ.

54.

ППМ (MRP) - планирование потребности в материалах ППР (MRP-II) планирование производственных ресурсов ПРП (ERP) планирование ресурсов предприятияПРСП (CSRP) - планирование ресурсов, синхронизированное с

потреблением

55.

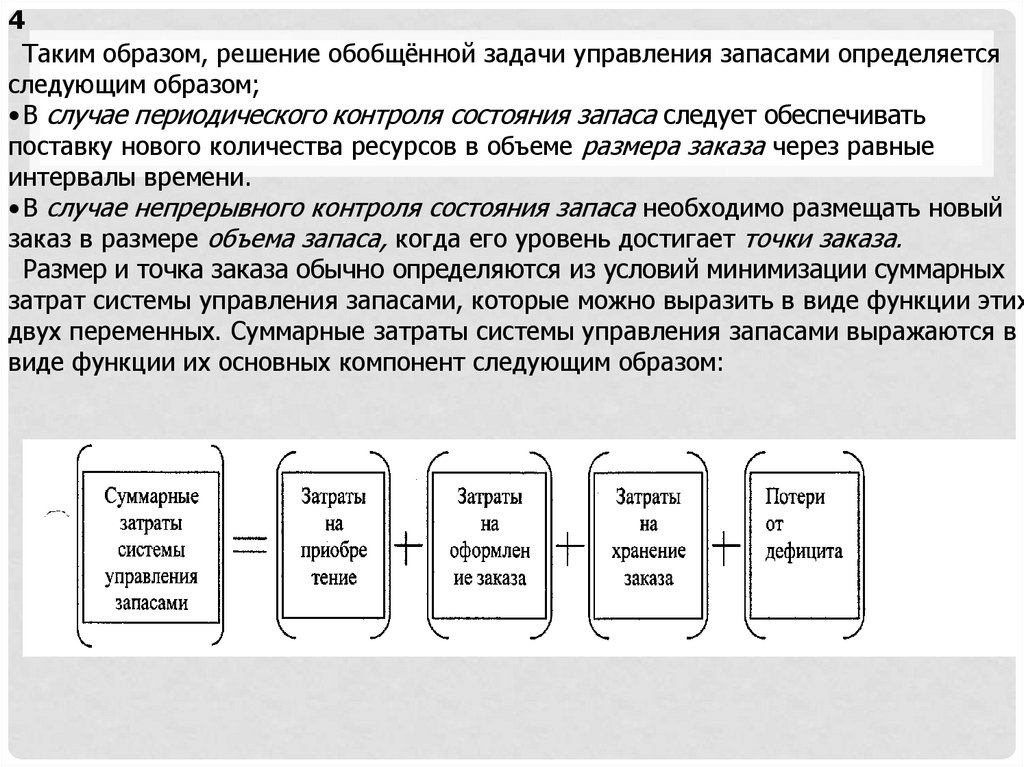

4Таким образом, решение обобщённой задачи управления запасами определяется

следующим образом;

• В случае периодического контроля состояния запаса следует обеспечивать

поставку нового количества ресурсов в объеме размера заказа через равные

интервалы времени.

• В случае непрерывного контроля состояния запаса необходимо размещать новый

заказ в размере объема запаса, когда его уровень достигает точки заказа.

Размер и точка заказа обычно определяются из условий минимизации суммарных

затрат системы управления запасами, которые можно выразить в виде функции этих

двух переменных. Суммарные затраты системы управления запасами выражаются в

виде функции их основных компонент следующим образом:

56.

5Затраты на приобретение становятся важным фактором , когда цена единицы

продукции зависит от размера заказа, что обычно выражается в виде оптовых

скидок в тех случаях, когда цена единицы продукции убывает с возрастанием

размера заказа.

Затраты на оформление заказа представляют собой постоянные расходы, связанные

с его размещением. Таким образом, при удовлетворении спроса в течение заданного

периода времени путем размещения более мелких заказов (более часто) затраты

возрастают по сравнению со случаем, когда спрос удовлетворяется посредством

более крупных заказов (и, следовательно реже).

Затраты на хранение запаса, которые представляют собой расходы на содержание

запаса на складе (например, процент на инвестированный капитал, затраты на

переработку, амортизационные расходы и эксплутационные расходы), обычно

возрастают с увеличением уровня запаса.

Наконец, потери от дефицита представляют собой расходы, обусловленные

отсутствием запаса необходимой продукции. Обычно они связаны с ухудшением

репутации поставщика у потребителя и с потенциальными потерями прибыли.

57.

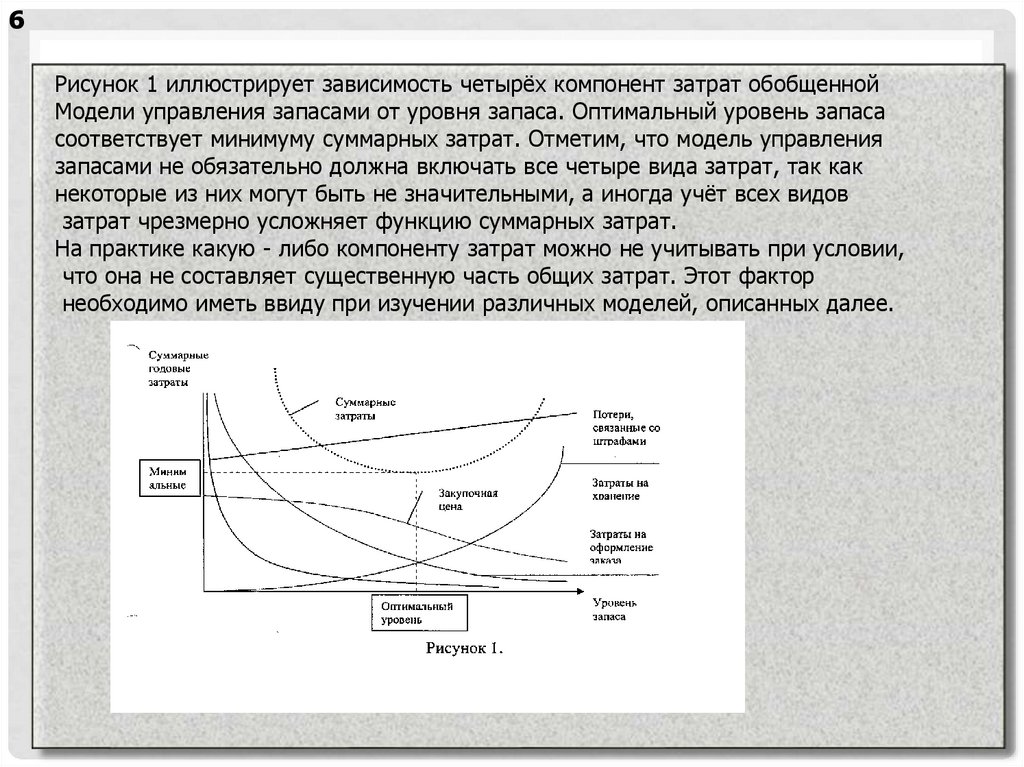

6Рисунок 1 иллюстрирует зависимость четырёх компонент затрат обобщенной

Модели управления запасами от уровня запаса. Оптимальный уровень запаса

соответствует минимуму суммарных затрат. Отметим, что модель управления

запасами не обязательно должна включать все четыре вида затрат, так как

некоторые из них могут быть не значительными, а иногда учёт всех видов

затрат чрезмерно усложняет функцию суммарных затрат.

На практике какую - либо компоненту затрат можно не учитывать при условии,

что она не составляет существенную часть общих затрат. Этот фактор

необходимо иметь ввиду при изучении различных моделей, описанных далее.

58.

4Основная модель

Важнейшую роль в наших рассмотрениях будет играть функция изменения запаса. Это связь между количеством единиц товара на складе

(обозначим его через Q) и временем t. Будем считать, что имеется один вид

товара.

Если на товар имеется спрос, то функция изменения запаса Q = Q(t) убывает.

Если товар, наоборот, завозят на склад, то эта функция возрастает. Мы будем

считать возможным мгновенное пополнение запаса.

Затраты, связанные с запасами, можно разделить на три части.

A. Стоимость товара.

Б. Организационные издержки. Это расходы, связанные с оформлением товара, его доставкой, разгрузкой и т. д.

B. Издержки на хранение товара. Это затраты на аренду склада,

амортизацию в процессе хранения и т. д.

• Рассмотрим основные величины и предположения относительно них,

принятые в рамках основной модели. Мы будем в основном использовать

в качестве единицы измерения денежных средств условные единицы (УЕ),

это могут быть рубли, доллары и т. п.; в качестве единицы

измерения времени — год, хотя можно было бы взять месяц, квартал и т. п.

59.

Цена единицы товара — “с “ УЕ. Цена постоянна, рассматривается один вид товара.Интенсивность спроса — “d “единиц товара в год. Будем считать, что спрос постоянный

и непрерывный.

Организационные издержки — “s “УЕ за одну партию товара. Будем считать, что

организационные издержки не зависят от размера поставки, т. е. от количества единиц

товара в одной партии.

Издержки на хранение запаса — “h” УЕ на единицу товара в год. Будем считать эти

издержки постоянными.

Размер одной партии товара постоянен — “q “единиц. Партия поступает мгновенно в

тот момент, когда возникает дефицит, т. е. когда запас на складе становится равным

нулю.

При сделанных предположениях график функции изменения запаса будет таким, как

показано на рис. 1: он состоит из повторяющихся циклов пополнения запаса между

двумя соседними дефицитами. Вертикальные отрезки отвечают мгновенному

пополнению запаса.

Параметры с, d, s, h считаются заданными. Задача управления запасами состоит в

выборе параметра q таким образом, чтобы минимизировать годовые затраты. Для

решения сформулированной задачи надо прежде всего выразить эти затраты через

параметры с, d, s, h, q.

●Поскольку годовая интенсивность спроса равна d, а цена единицы товара — с, то

общая стоимость товара в год равна c*d

60.

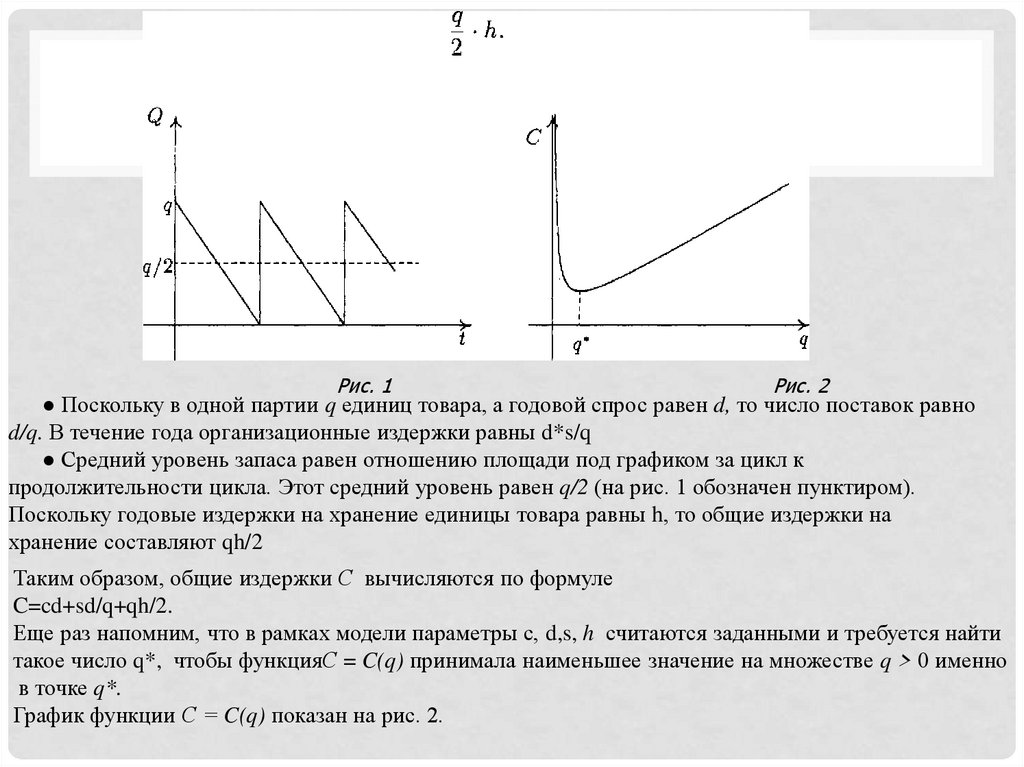

Рис. 1Рис. 2

● Поскольку в одной партии q единиц товара, а годовой спрос равен d, то число поставок равно

d/q. В течение года организационные издержки равны d*s/q

● Средний уровень запаса равен отношению площади под графиком за цикл к

продолжительности цикла. Этот средний уровень равен q/2 (на рис. 1 обозначен пунктиром).

Поскольку годовые издержки на хранение единицы товара равны h, то общие издержки на

хранение составляют qh/2

Таким образом, общие издержки С вычисляются по формуле

C=cd+sd/q+qh/2.

Еще раз напомним, что в рамках модели параметры с, d,s, h считаются заданными и требуется найти

такое число q*, чтобы функцияС = C(q) принимала наименьшее значение на множестве q > 0 именно

в точке q*.

График функции С = C(q) показан на рис. 2.

61.

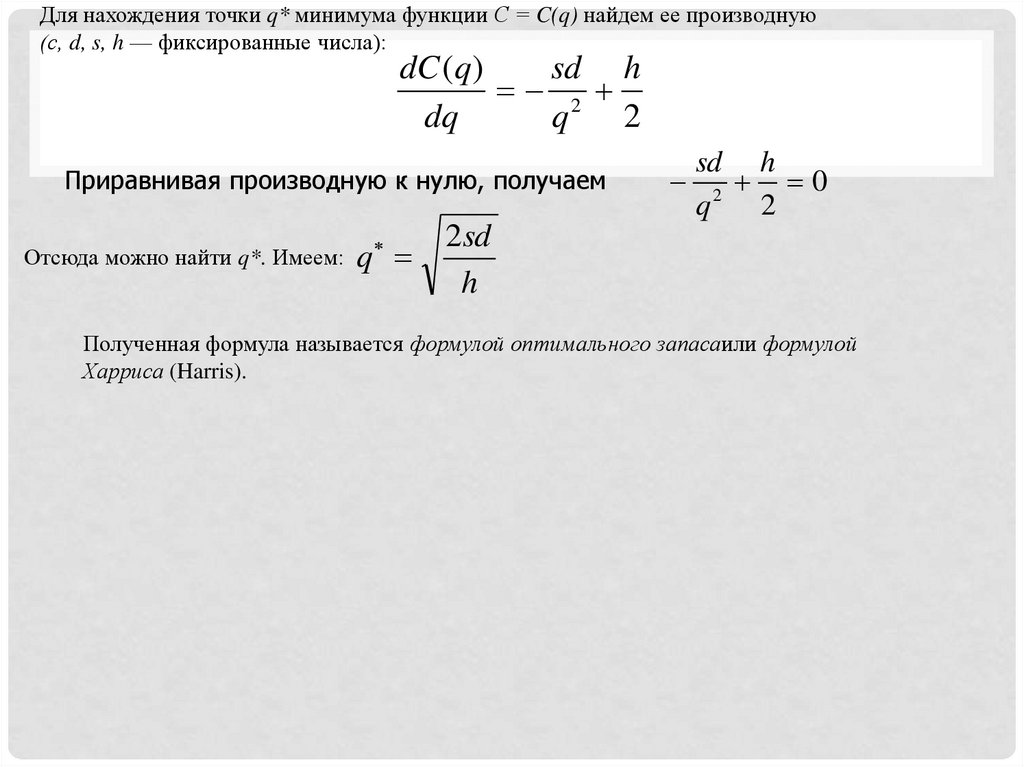

Для нахождения точки q* минимума функции С = C(q) найдем ее производную(с, d, s, h — фиксированные числа):

dC (q )

sd h

2

dq

q

2

Приравнивая производную к нулю, получаем

Отсюда можно найти q*. Имеем:

q

sd h

0

2

q

2

2sd

h

Полученная формула называется формулой оптимального запасаили формулой

Харриса (Harris).

62.

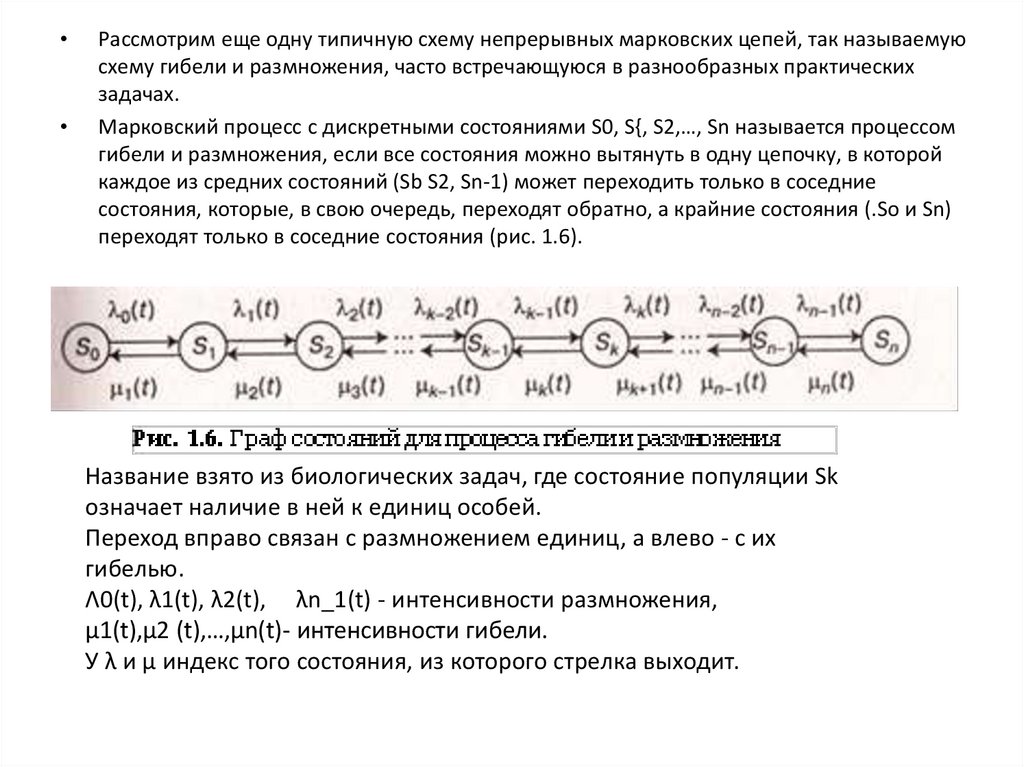

Рассмотрим еще одну типичную схему непрерывных марковских цепей, так называемую

схему гибели и размножения, часто встречающуюся в разнообразных практических

задачах.

Марковский процесс с дискретными состояниями S0, S{, S2,…, Sn называется процессом

гибели и размножения, если все состояния можно вытянуть в одну цепочку, в которой

каждое из средних состояний (Sb S2, Sn-1) может переходить только в соседние

состояния, которые, в свою очередь, переходят обратно, а крайние состояния (.So и Sn)

переходят только в соседние состояния (рис. 1.6).

Название взято из биологических задач, где состояние популяции Sk

означает наличие в ней к единиц особей.

Переход вправо связан с размножением единиц, а влево - с их

гибелью.

Λ0(t), λ1(t), λ2(t), λn_1(t) - интенсивности размножения,

μ1(t),μ2 (t),…,μn(t)- интенсивности гибели.

У λ и μ индекс того состояния, из которого стрелка выходит.

63.

Транспортная логистика.Деятельность в области логистики включает несколько направлений:

управление транспортом, складским хозяйством, управление

запасами, кадрами, организационное и информационное

обеспечение, коммерческую деятельность и многое другое. В

перечисленных направлениях логистической деятельности трудно

выделить более или менее значимые, поскольку логистическая

система может быть только единой материалопроводящей системой.

В тоже время именно транспортная система или транспортная

логистика обеспечивает такое единство, усиливая согласованность

непосредственных участников логистического процесса. К задачам

транспортной логистики относят:

1создание транспортных коридоров;

2выбор вида транспорта;

3выбор маршрута транспортировки грузов;

4составление расписаний.

64.

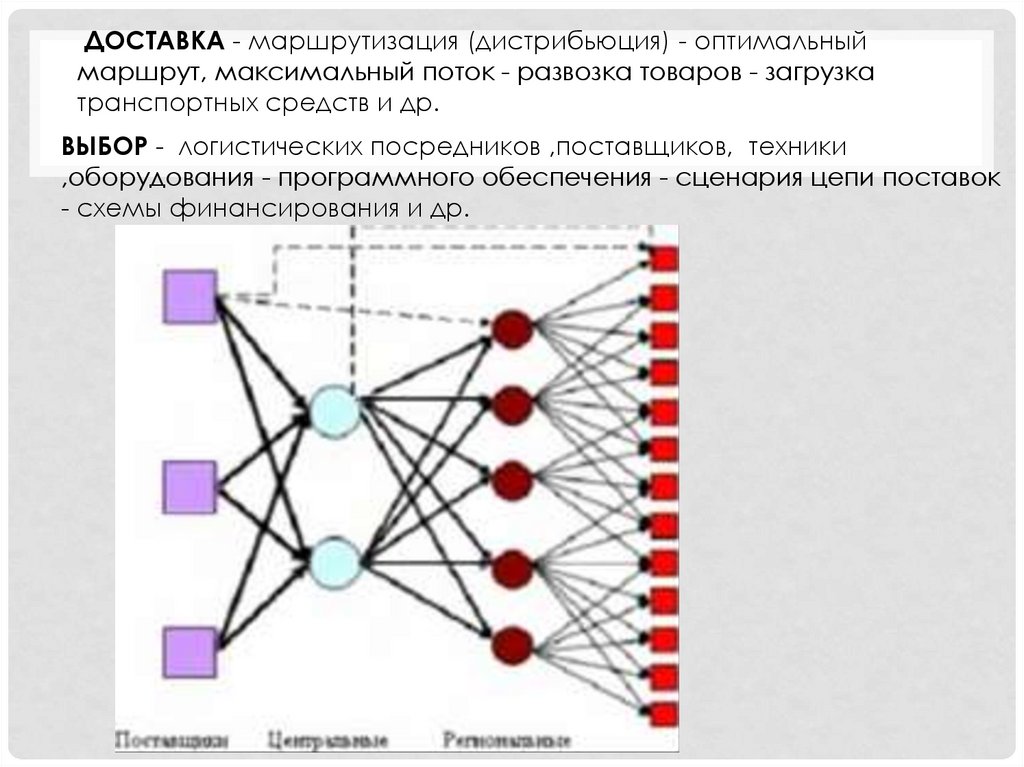

ДОСТАВКА - маршрутизация (дистрибьюция) - оптимальныймаршрут, максимальный поток - развозка товаров - загрузка

транспортных средств и др.

ВЫБОР - логистических посредников ,поставщиков, техники

,оборудования - программного обеспечения - сценария цепи поставок

- схемы финансирования и др.

65.

ДИСЛОКАЦИЯ Определение местоположения: (location) промежуточных складов Проектные решения - торговых центров(точек),

пунктов обслуживания (сервисных центров) - сборочных производств

и др.

66.

67.

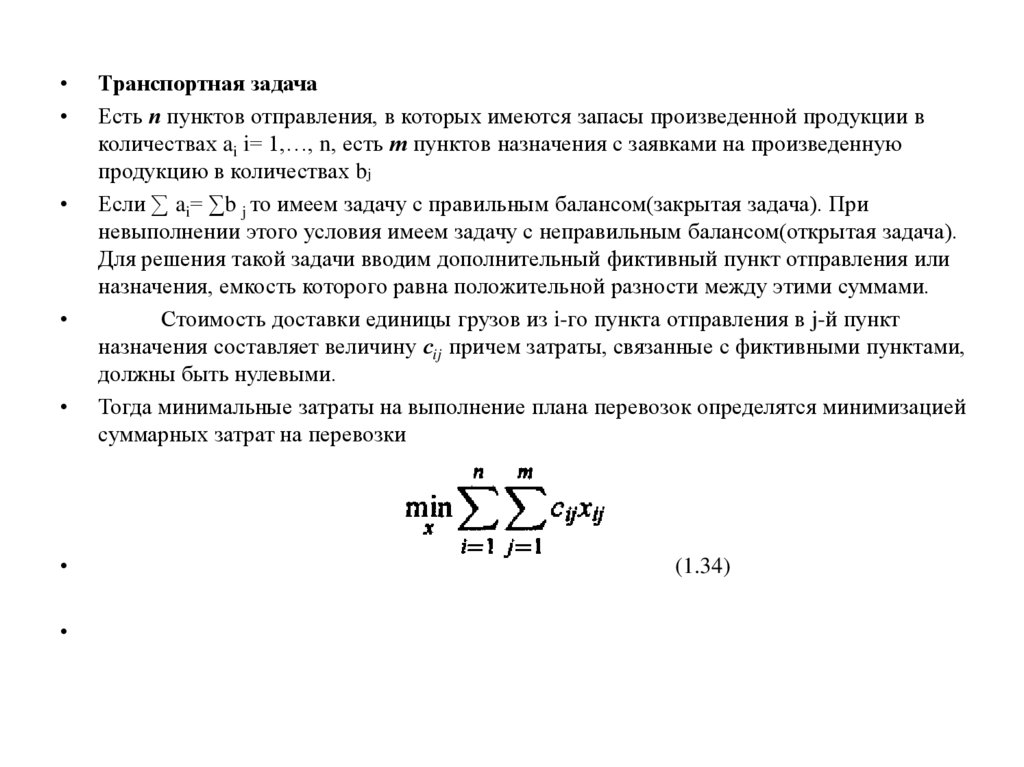

Транспортная задача

Есть п пунктов отправления, в которых имеются запасы произведенной продукции в

количествах ai i= 1,…, n, есть т пунктов назначения с заявками на произведенную

продукцию в количествах bj

Если ∑ ai= ∑b j то имеем задачу с правильным балансом(закрытая задача). При

невыполнении этого условия имеем задачу с неправильным балансом(открытая задача).

Для решения такой задачи вводим дополнительный фиктивный пункт отправления или

назначения, емкость которого равна положительной разности между этими суммами.

Стоимость доставки единицы грузов из i-го пункта отправления в j-й пункт

назначения составляет величину сij причем затраты, связанные с фиктивными пунктами,

должны быть нулевыми.

Тогда минимальные затраты на выполнение плана перевозок определятся минимизацией

суммарных затрат на перевозки

(1.34)

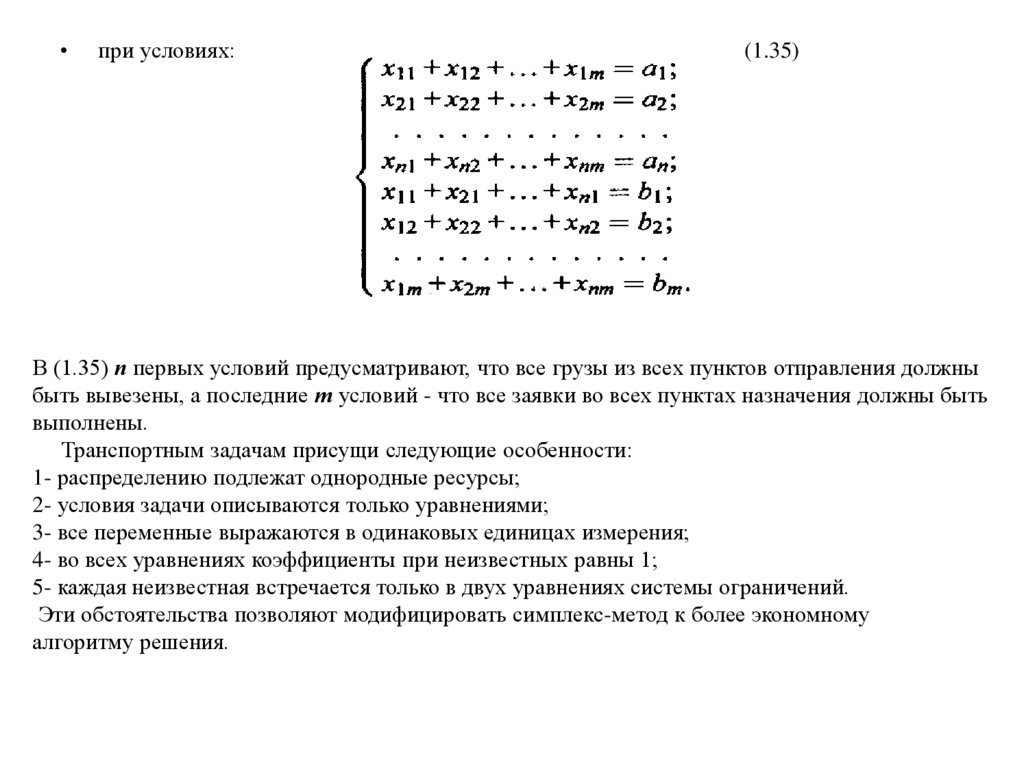

68.

при условиях:

(1.35)

В (1.35) п первых условий предусматривают, что все грузы из всех пунктов отправления должны

быть вывезены, а последние т условий - что все заявки во всех пунктах назначения должны быть

выполнены.

Транспортным задачам присущи следующие особенности:

1- распределению подлежат однородные ресурсы;

2- условия задачи описываются только уравнениями;

3- все переменные выражаются в одинаковых единицах измерения;

4- во всех уравнениях коэффициенты при неизвестных равны 1;

5- каждая неизвестная встречается только в двух уравнениях системы ограничений.

Эти обстоятельства позволяют модифицировать симплекс-метод к более экономному

алгоритму решения.

69. Сетевое планирование

5.1. Сетевая модель и ее основные элементы

Сетевая модель представляет собой комплекс графических, логических и

расчетных методов, позволяющих решать задачи, когда достижение конечной

цели связано с осуществлением ряда взаимосвязанных работ (действий,

мероприятий, операций), одни из которых можно выполнять одновременно,

параллельно, а другие - в определенной последовательности. Основным

элементом модели является сетевой график.

Сетевой график — это ориентированный граф без контуров, ребра которого

имеют одну или несколько числовых характеристик. Он графически

изображает последовательность выполнения комплекса взаимосвязанных

достижение конечной цели. Наибольшее распространение способ задания

сетевых графиков получил в следующих терминах: дуги графа — операции

(работы), а вершины графа — события.

Работа характеризует материальное действие, требующее использования

ресурсов, или логическое действие, требующее лишь взаимосвязи событий.

При графическом представлении изображается стрелкой, которая соединяет

два события и обозначается парой упорядоченных чисел, заключенных в

скобки (i, j), где i — номер события из которого стрелка, обозначающая

работу, выходит, a j — номер события, в которое она входит. Работа

представляет собой процесс, происходящий во времени, и имеет

определенную продолжительность.

70.

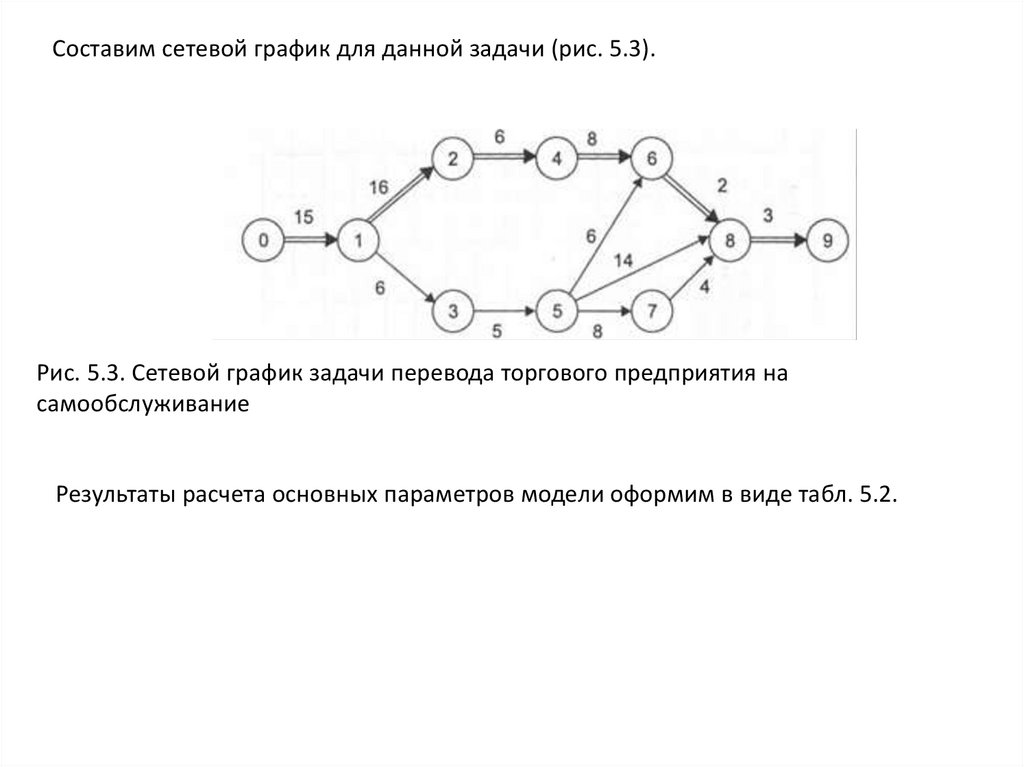

Составим сетевой график для данной задачи (рис. 5.3).Рис. 5.3. Сетевой график задачи перевода торгового предприятия на

самообслуживание

Результаты расчета основных параметров модели оформим в виде табл. 5.2.

71.

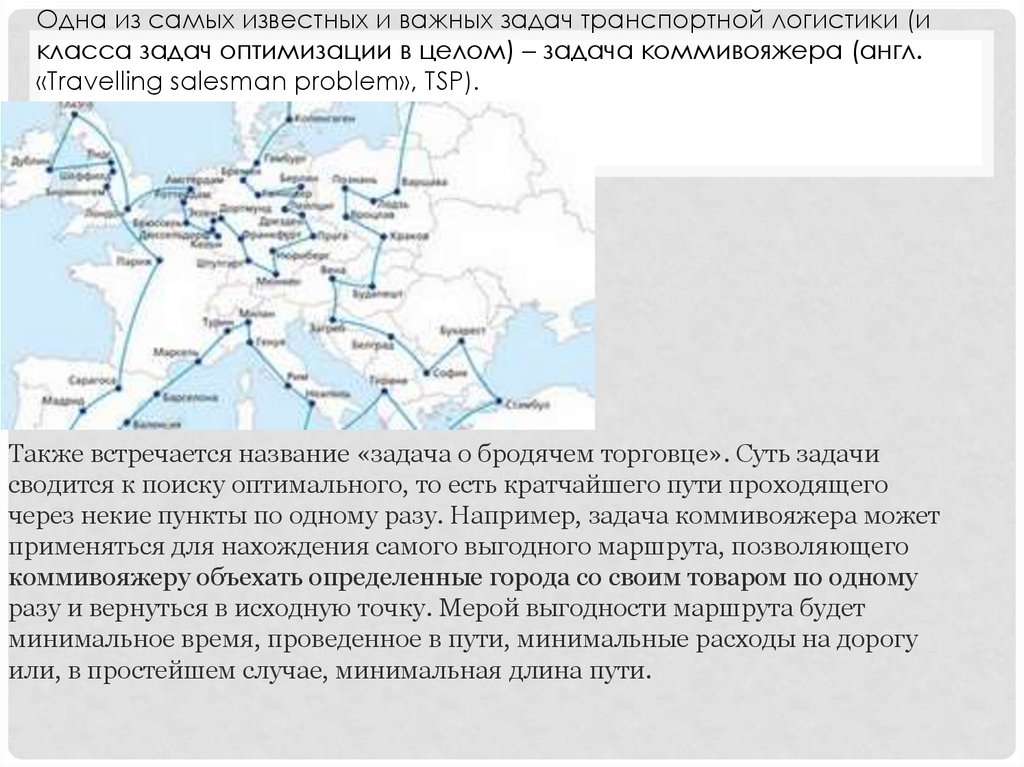

Одна из самых известных и важных задач транспортной логистики (икласса задач оптимизации в целом) – задача коммивояжера (англ.

«Travelling salesman problem», TSP).

Также встречается название «задача о бродячем торговце». Суть задачи

сводится к поиску оптимального, то есть кратчайшего пути проходящего

через некие пункты по одному разу. Например, задача коммивояжера может

применяться для нахождения самого выгодного маршрута, позволяющего

коммивояжеру объехать определенные города со своим товаром по одному

разу и вернуться в исходную точку. Мерой выгодности маршрута будет

минимальное время, проведенное в пути, минимальные расходы на дорогу

или, в простейшем случае, минимальная длина пути.

72.

Кто и когда впервые начал исследовать задачу коммивояжеранеизвестно, но одним из первых предложил решение подобной

проблемы выдающийся математик XIX в. – Уильям Гамильтон. Наиболее

известен в в настоящее время замкнутый вариант задачи (т.е. такой,

когда в итоге мы возвращаемся в исходную точку) и ее решение

методом ветвей и границ. Весьма хорошие результаты по решению

задачи коммивояжера дает применение генетических алгоритмов.

73.

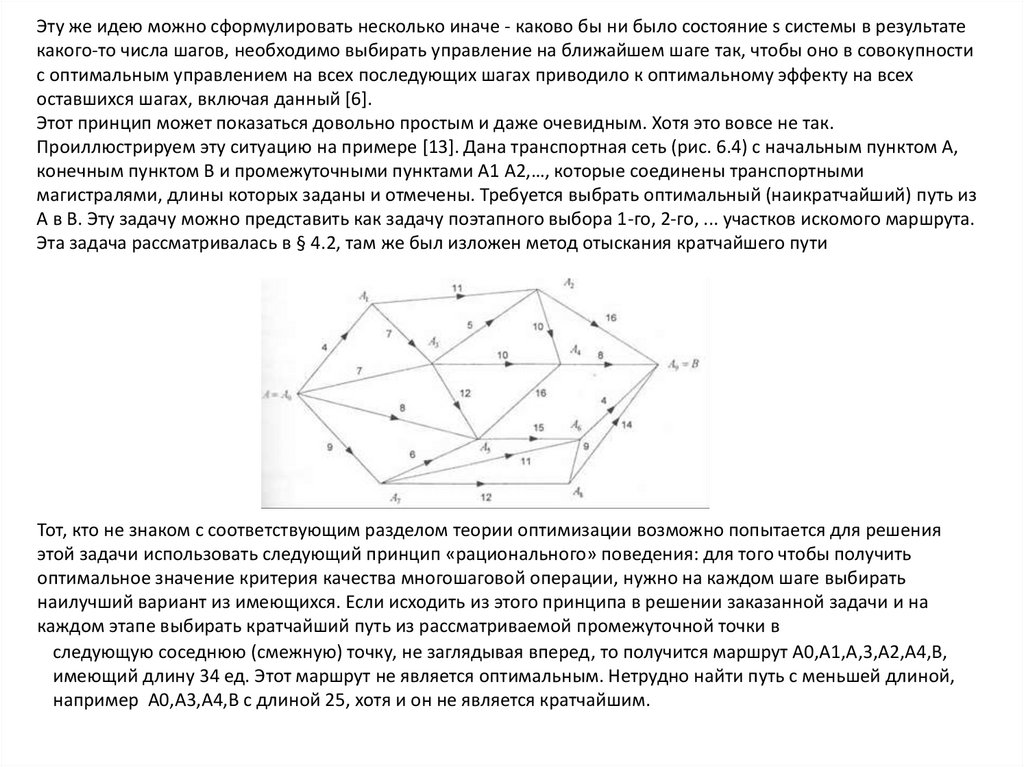

Эту же идею можно сформулировать несколько иначе - каково бы ни было состояние s системы в результатекакого-то числа шагов, необходимо выбирать управление на ближайшем шаге так, чтобы оно в совокупности

с оптимальным управлением на всех последующих шагах приводило к оптимальному эффекту на всех

оставшихся шагах, включая данный [6].

Этот принцип может показаться довольно простым и даже очевидным. Хотя это вовсе не так.

Проиллюстрируем эту ситуацию на примере [13]. Дана транспортная сеть (рис. 6.4) с начальным пунктом А,

конечным пунктом В и промежуточными пунктами А1 А2,…, которые соединены транспортными

магистралями, длины которых заданы и отмечены. Требуется выбрать оптимальный (наикратчайший) путь из

А в В. Эту задачу можно представить как задачу поэтапного выбора 1-го, 2-го, ... участков искомого маршрута.

Эта задача рассматривалась в § 4.2, там же был изложен метод отыскания кратчайшего пути

Тот, кто не знаком с соответствующим разделом теории оптимизации возможно попытается для решения

этой задачи использовать следующий принцип «рационального» поведения: для того чтобы получить

оптимальное значение критерия качества многошаговой операции, нужно на каждом шаге выбирать

наилучший вариант из имеющихся. Если исходить из этого принципа в решении заказанной задачи и на

каждом этапе выбирать кратчайший путь из рассматриваемой промежуточной точки в

следующую соседнюю (смежную) точку, не заглядывая вперед, то получится маршрут А0,А1,А,3,А2,А4,В,

имеющий длину 34 ед. Этот маршрут не является оптимальным. Нетрудно найти путь с меньшей длиной,

например А0,А3,А4,В с длиной 25, хотя и он не является кратчайшим.

74.

75.

Рассматривая задачу размещения грузов в ТС, введем правилапогрузки

транспортного средства, которые необходимо учитывать при

реализации алгоритма [2, 4]:

1. Блоки могут иметь только форму параллелепипеда.

2. Заполнение объема ТС блоками происходит от дальней стенки к

ближней.

3. Упакованы могут быть только те блоки, которые проходят в дверной

проем транспортного средства.

4. Упакованы могут быть только те блоки, которые полностью

помещаются

в контейнере.

Географические информационные системы (ГИС) - это успешно

развивающаяся информационная технология, эффективно

применяющаяся во многих отраслях, в том числе и на транспорте.

При этом у транспортных ГИС есть одна важная особенность - самый

широкий круг пользователей, которым нужна транспортная

информация

76.

"ГИС - это аппаратно-программный человеко-машинный комплекс,обеспечивающий сбор, обработку, отображение и распространение

пространственно-координированных данных, интеграцию данных и

знаний о территории для их эффективного использования при

решении научных и прикладных задач, связанных с инвентаризацией,

анализом, моделированием, прогнозированием и управлением

природной средой и территориальной организацией общества".

ГИС в логистике

Преимущества Географических Информационных Систем

С помощью ГИС можно располагать на карте предприятия, склады,

таможенные терминалы, строить оптимальные маршруты движения

автомобильного, железнодорожного и другого транспорта,

осуществлять мониторинг состояния объектов в режиме реального

времени, анализировать динамику грузопотоков, отображать

маркетинговую информацию на карте в виде диаграмм, графиков,

формировать различные отчеты. Применение ГИС увеличивает

оперативность обработки информации, точность и своевременность

принятия управленческих решений, поднимает уровень сервиса, что в

целом повышает эффективность работы компании и положительно

влияет на ее конкурентоспособность.

77.

IT в задачах логистикиВ настоящее время идет консолидация логистических провайдеров,

происходит их территориальное расширение, растет линейка

предлагаемых услуг. Роль IT в области логистики неизменно

увеличивается. Одним из основных инструментов повышения сервиса

обслуживания является внедрение IT-решений. Среди них нужно

отметить WMS, TMS, средства мониторинга транспорта и грузов,

системы коммуникации. Своевременная и точная доставка грузов

является одной из основных целей деятельности логистических

компаний. Для ее достижения нужно оптимально решать задачу

маршрутизации товаров, осуществлять дистанционный контроль и

управление парком транспортных средств в режиме реального

времени, анализировать грузопотоки на всей территории в различных

срезах. Некоторые из этих задач решаются с помощью систем

позиционирования. [7]

Виды ГИС программ в логистике

Среди разнообразного программного обеспечения,

разработанного с использованием ГИС-технологий, интерес (в

контексте автоматизации транспорта) могут представлять следующие

решения:

1) Навигационные ГИС,

2) Диспетчерские ГИС,

3) Специализированные ГИС для решения задач логистики.

78.

79.

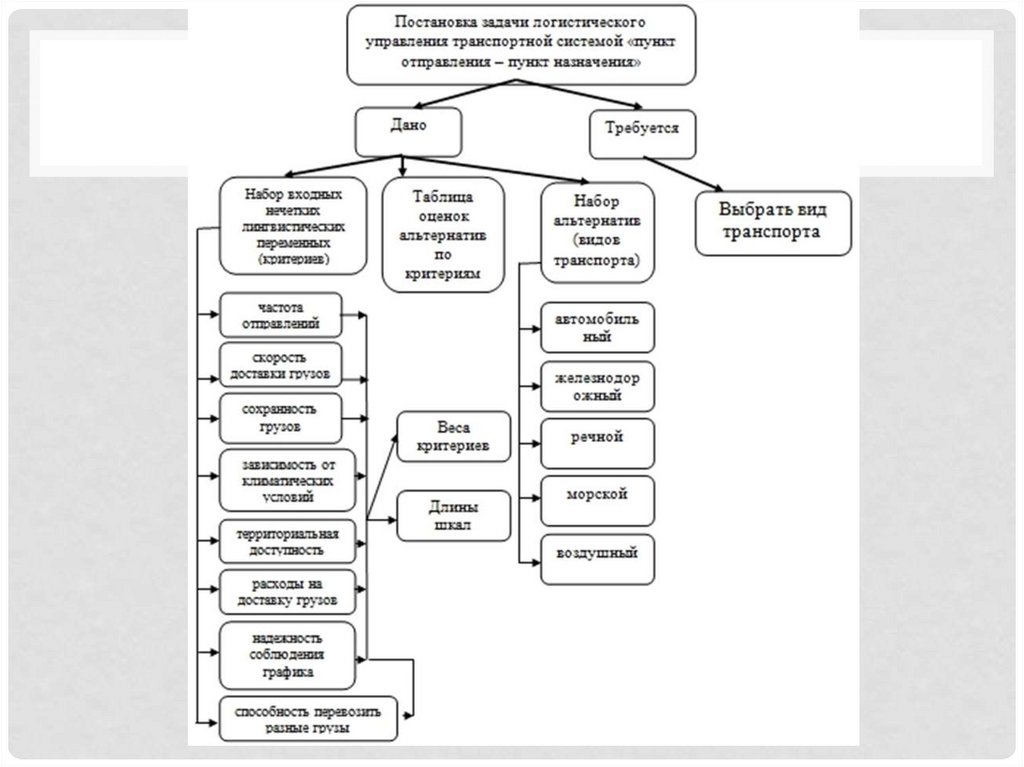

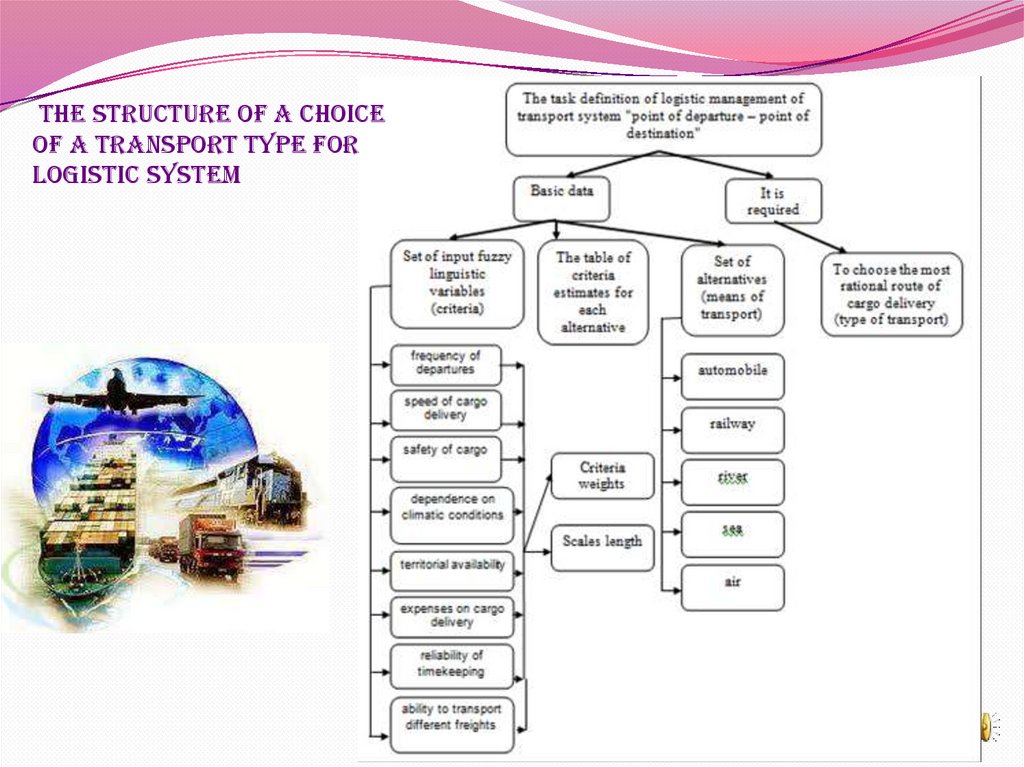

The structure of a choiceof a transport type for

logistic system

80.

shipment at the shipperenterprise

the transportation of

goods to the destination

unloading at the

destination point

Each stage is characterized by a set of

parameters that reflect the level of transport

service, which at the design stage are fuzzy

linguistic variables, so it is reasonable to use fuzzy

sets.

81.

It’s required to choose the most efficient route of cargo deliverywith the required level of the transport service adequacy.

82.

83.

1вид транспорта (автомобильный,железнодорожный, ручной, морской,

воздушный);

2скорость доставки груза;

3сохранность груза;

4зависимость от климатических

условий;

5пропускная способность станции;

6расходы на доставку груза.

84.

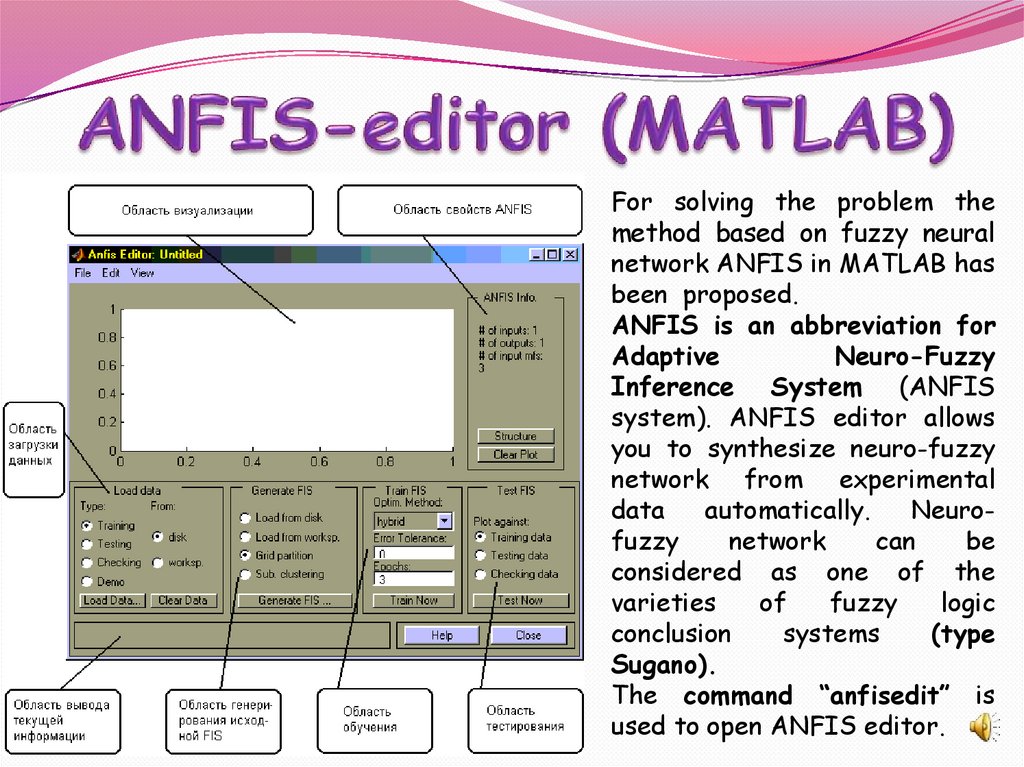

For solving the problem themethod based on fuzzy neural

network ANFIS in MATLAB has

been proposed.

ANFIS is an abbreviation for

Adaptive

Neuro-Fuzzy

Inference System (ANFIS

system). ANFIS editor allows

you to synthesize neuro-fuzzy

network from experimental

data

automatically.

Neurofuzzy

network

can

be

considered as one of the

varieties

of

fuzzy

logic

conclusion

systems

(type

Sugano).

The command “anfisedit” is

used to open ANFIS editor.

85.

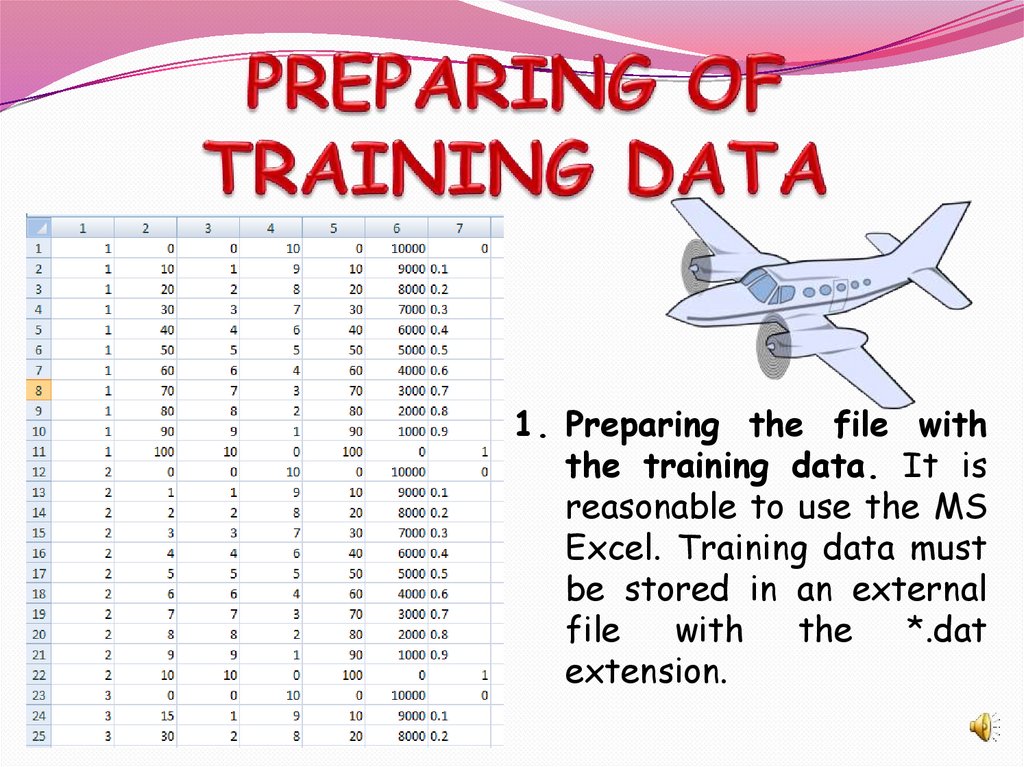

1. Preparing the file withthe training data. It is

reasonable to use the MS

Excel. Training data must

be stored in an external

file

with

the

*.dat

extension.

86.

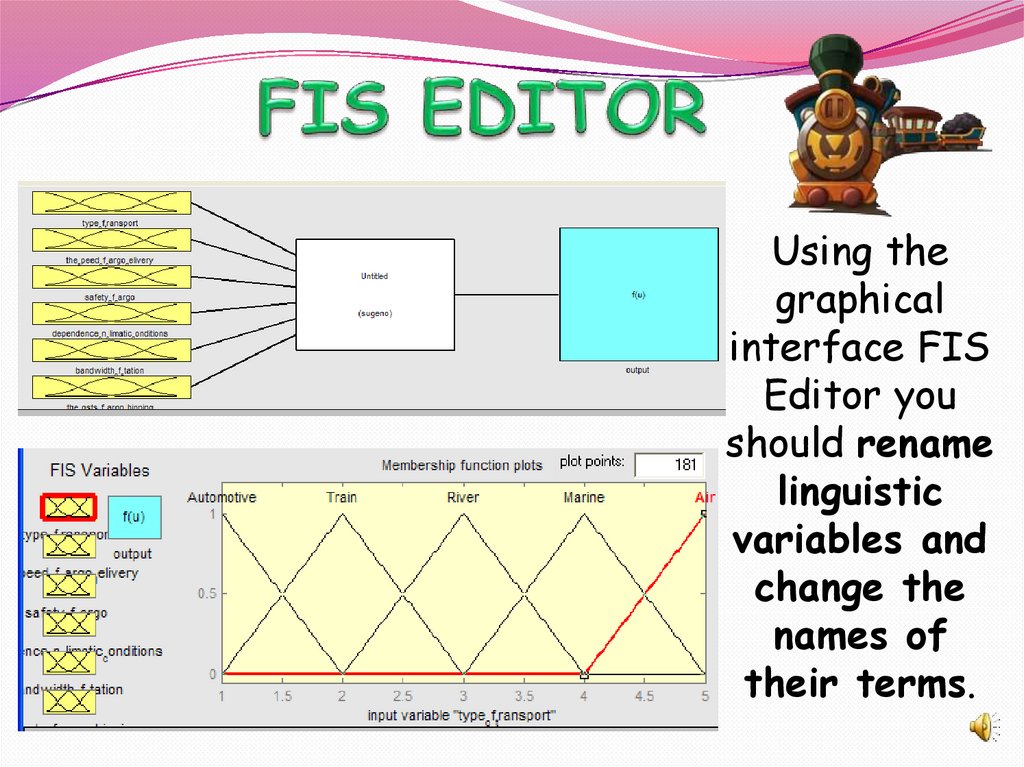

Using thegraphical

interface FIS

Editor you

should rename

linguistic

variables and

change the

names of

their terms.

87.

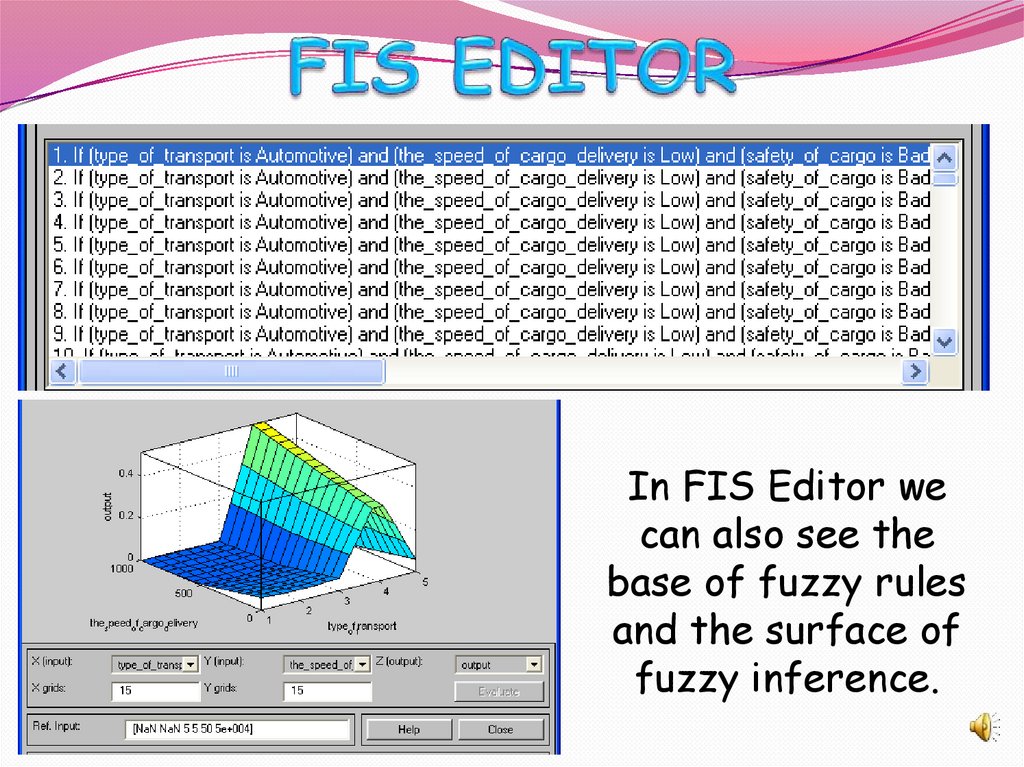

In FIS Editor wecan also see the

base of fuzzy rules

and the surface of

fuzzy inference.

88.

ФИНАНСОВЫЙ КОНТРОЛЛИНГ. ЗАДАЧИ КОНТРОЛЛИНГАОсновная задача финансового управления предприятием заключается в

поддержании рентабельности и обеспечении ликвидности, т.е. способности

предприятия в любой момент времени выполнять свои платежные обязательства

[22,29]. В соответствии со своей сервисной функцией в сфере финансового

управления предприятием контроллинг обеспечивает:

•участие в формировании специфических для предприятия источников

финансирования, стратегий финансирования и мероприятий по финансированию

с учетом всех планов;

• составление укрупненных планов-балансов и отчетов о прибылях и убытках,

участие в формировании долго- и краткосрочных финансовых планов;

• текущий контроль за исполнением плана и контроль важнейших

финансовых показателей;

•составление финансовых сообщений по анализу отклонений и разработку

предложений по управленческим мероприятиям.

Финансовый контроллинг очень важная компонента в общей системе управления

бизнес процессами на предприятия. Большинство задач имеют чисто расчетный

характер и поддерживаются , например, широко распространенной системой 1С.

Финансовый контроллинг- это очень специфическая задача, рассмотрение которой

требует специальной подготовки и достаточно большого времени. Отметим только

наиболее существенные моменты с точки зреения аналитической и

информационной поддержки финансового контроллинга.

89.

ОСНОВНЫЕ ЭЛЕМЕНТЫ ФИНАНСОВОГО КОНТРОЛЛИНГАВ зависимости от продолжительности планового периода различают кратко-, среднеи долгосрочное планирование. В случае долгосрочного финансового планирования

речь идет об относительно грубом планировании, информационная точность которого тем меньше, чем удаленнее плановый момент времени. Долгосрочное

финансовое планирование тесно связано с инвестиционным планированием. При

этом большое внимание уделяется планированию структуры капитала и его

связанности. Инструментами долгосрочного планирования являются план-баланс планирование структуры баланса с учетом определяемых финансовыми показателями норм - и брутго-анализ движения баланса - согласование происхождения и

использования средств.

Долгосрочное финансовое планирование дополняется средне-срочным, которое

предусматривает уточнение планируемых выплат и поступлений, их объемов и

сроков. Здесь подходящим плановым инструментом становится ретроспективный

расчет финансовых потоков.

Точное планирование выполняется в рамках краткосрочного подробного

финансового плана с плановым периодом 3 - 12 месяцев. Если плановый период

равен одному году, то планирование может осуществляться в форме скользящего

помесячного планирования.

90.

Важнейшей задачей для предприятия является сохранение возможностифинансирования своей деятельности путем привлечения заемного или

собственного капитала. Потенциальные кредиторы и собственники оценивают

предприятие, как правило, с помощью финансовых показателей, например

коэффициентов ликвидности, рассчитываемых на основе информации, почерпнутой

из ежегодных документов внешней отчетности. Финансовый контроллинг в

согласовании с владельцами заемного капитала должен планировать и

контролировать соотношения структуры баланса. Очевидно, что кроме расчетных

методов при решении задач финансового контроллинга большое значение

приобретают различные методы прогнозирования, которые необходимы приоценке

будущих платежей и поступлений.

91.

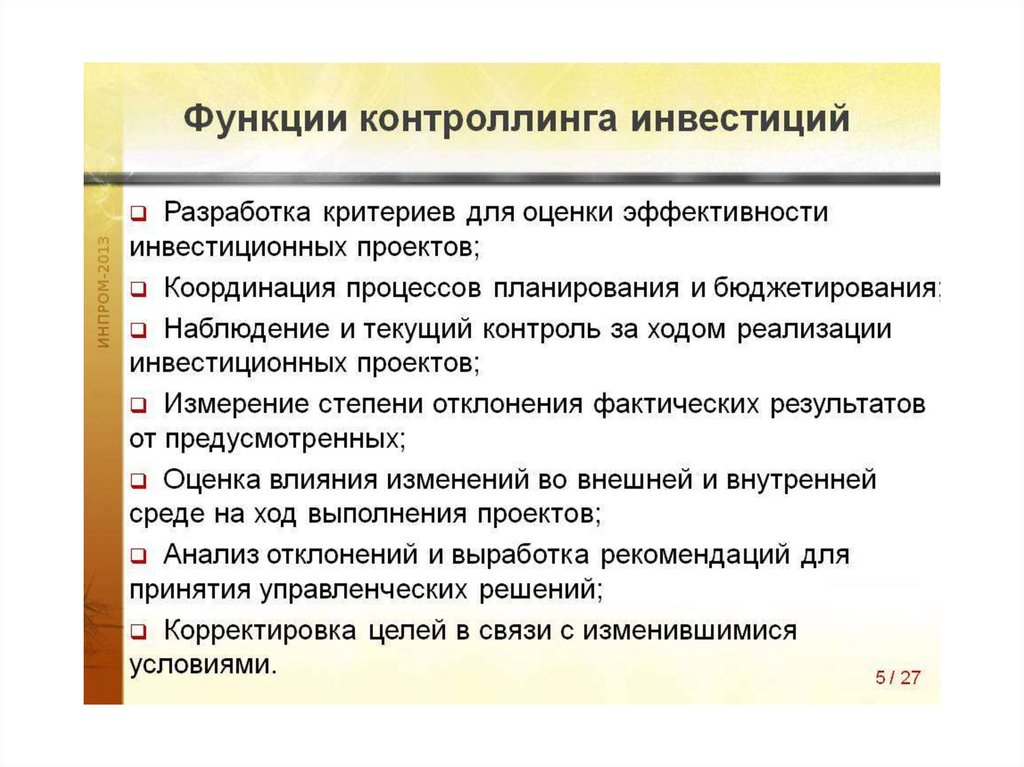

КОНТРОЛЛИНГ ИНВЕСТИЦИЙЗАДАЧИ КОНТРОЛЛИНГА

Главная задача контроллинга инвестиций — достижение целей предприятия в

сфере инвестиционной деятельности.

К числу основных направлений деятельности инвестиционного контроллинга

следует отнести:

планирование и координацию инвестиционной деятельности в рамках

стратегического и оперативного планирования на предприятии;

реализацию инвестиций (проект-контроллинг);

контроль за реализацией инвестиций, включающий текущие поверочные

расчеты, а также контроль бюджета инвестиционного проекта.

В задачи контроллинга инвестиций входит также инициирование новых

инвестиционных проектов и выработка предложений по их реализации. В первую

очередь это относится к новым инвестиционном проектом, обеспечивающим

долгосрочные потенциалы успеха(например, слияние с другими предприятиями,

открытие новых филиалов и т.п.).

Стратегический инвестиционный контроллинг должен помочь обеспечить

использование будущих шансов, снижая будущие риски путем приспособления

предприятия к изменениям в окружающем мире. Для этого необходимо

сформулировать системную, согласуемую с общим стратегическим планированием

концепцию долгосрочного инвестиционного планирования. предложений по их

реализации.

|

92.

93.

94.

95.

96.

97.

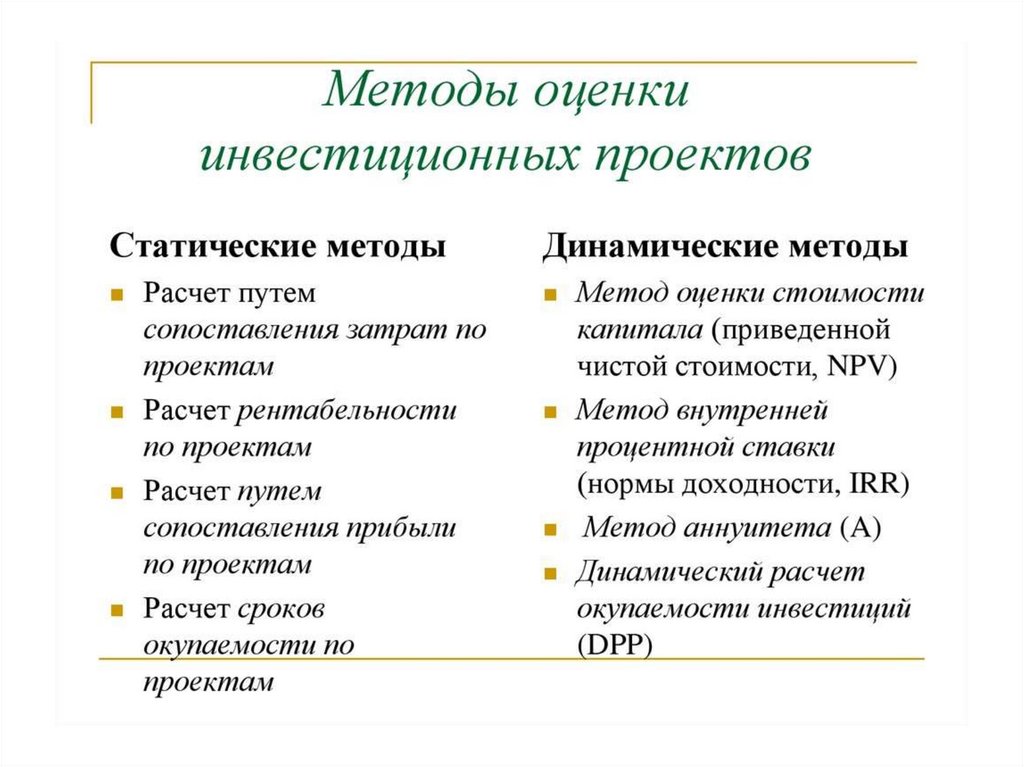

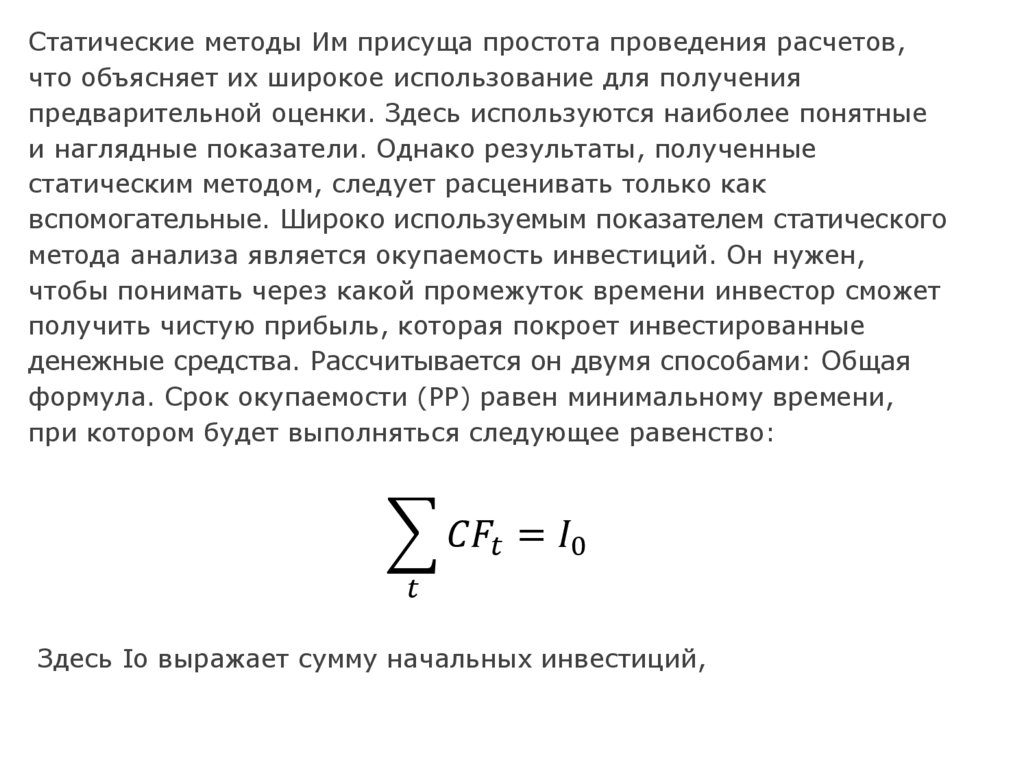

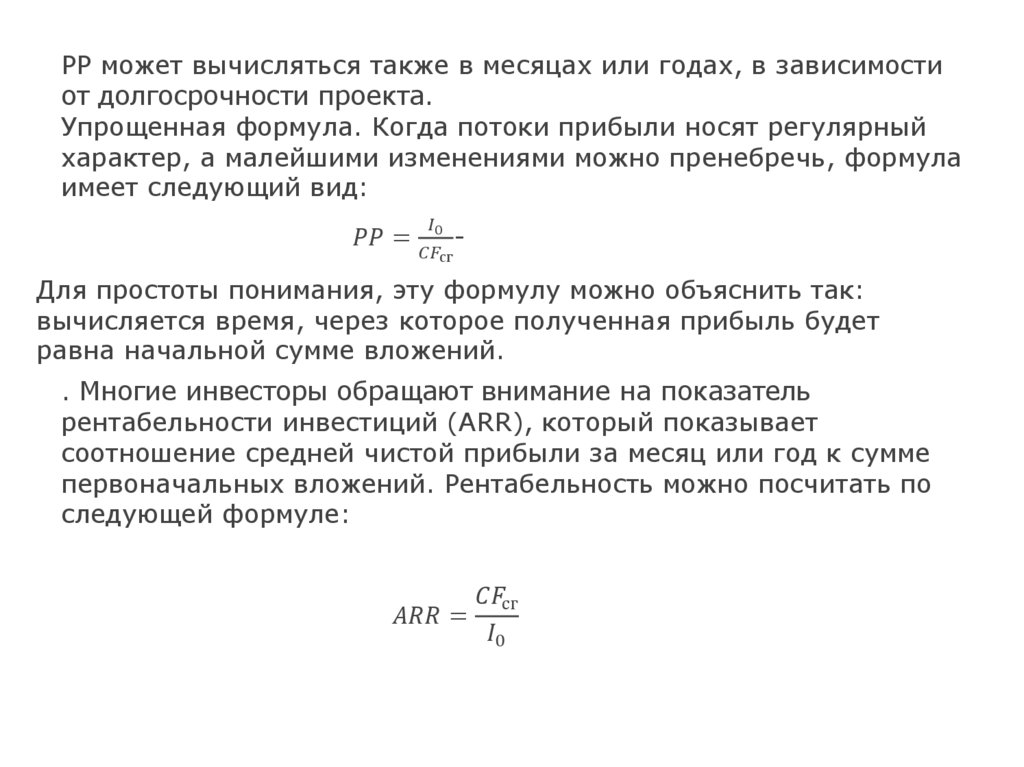

Статические методы Им присуща простота проведения расчетов,что объясняет их широкое использование для получения

предварительной оценки. Здесь используются наиболее понятные

и наглядные показатели. Однако результаты, полученные

статическим методом, следует расценивать только как

вспомогательные. Широко используемым показателем статического

метода анализа является окупаемость инвестиций. Он нужен,

чтобы понимать через какой промежуток времени инвестор сможет

получить чистую прибыль, которая покроет инвестированные

денежные средства. Рассчитывается он двумя способами: Общая

формула. Срок окупаемости (PP) равен минимальному времени,

при котором будет выполняться следующее равенство: