law

lawSimilar presentations:

")

")

Таможенное дело. Убытие товаров. (Лекция 7)

1.

КАФЕДРА ТАМОЖЕННОГО ДЕЛАТЕМА 7

«Убытие товаров»

Полухин Игорь Васильевич

totk@sibsau.ru1

2.

ЛИТЕРАТУРА:1.

2.

3.

4.

5.

6.

7.

8.

Таможенный кодекс таможенного союза. - Москва : Проспект,

2010. – 184 с.

Федеральный закон от 27.11.2010 N 311-ФЗ "О таможенном

регулировании в Российской Федерации» (принят ГД ФС РФ

19.11.2010) опубликован"Российская газета", N 269, 29.11.2010.

Бякин, Г.И. Б99 Таможенные операции: учебное пособие / Г.И.

Бякин. – СПб. : ИЦ Интермедия, 2014. – 268 с.: илл.

Пансков В.Г., Федоткин В.В. Таможенные операции в вопросах и

ответах: учебное пособие. – СПб.: ИЦ «Интермедия», 2014. – 316

с.

Журнал «Таможенное дело». – Москва : Юрист, 2015.

Полухин, И.В. Таможенное дело: учебный терминологический

словарь / И.В. Полухин, А.П. Сурник ; СибГАУ. - Красноярск,

2011. – 84 с.

Информационно-аналитическое обозрение «Таможня». – Москва :

Ростэк-Таможинформ, 2015.

2

Справочная правовая система «Консультант Плюс», «Гарант».

3.

Убытие товаровУбытие товаров с таможенной территории

ЕАЭС–таможенная операция, устанавливающая порядок

действий таможенных органов, перевозчиков, владельцев

товаров и других заинтересованных лиц для

осуществления вывоза товаров и транспортных средств с

таможенной территории ЕАЭС в соответствии с

таможенным законодательством ЕАЭС и

законодательством России о таможенном деле.

Под таможенную операцию убытия товара

попадают иностранные или российские товары при

завершении таможенных процедур экспорта, реэкспорта,

временного вывоза, таможенного транзита, переработки

на таможенной территории, переработки вне таможенной

3

территории.

4.

5.

Место и время убытия товаров и транспортныхсредств с таможенной территории ЕАЭС

Убытие товаров и транспортных средств с

таможенной территории ЕАЭС допускается в пунктах

пропуска через таможенную границу ЕАЭС или в иных

местах, установленных в соответствии с

законодательством РФ о Государственной границе РФ, во

время работы таможенных органов.

Данное правовое положение не

распространяется на товары, перевозимые морскими

(речными), воздушными судами, пересекающими

таможенную территорию ЕАЭС без остановки в порту или

аэропорту, которые расположены на таможенной

территории , а также на товары, перемещаемые

трубопроводным транспортом и по линиям

5

6.

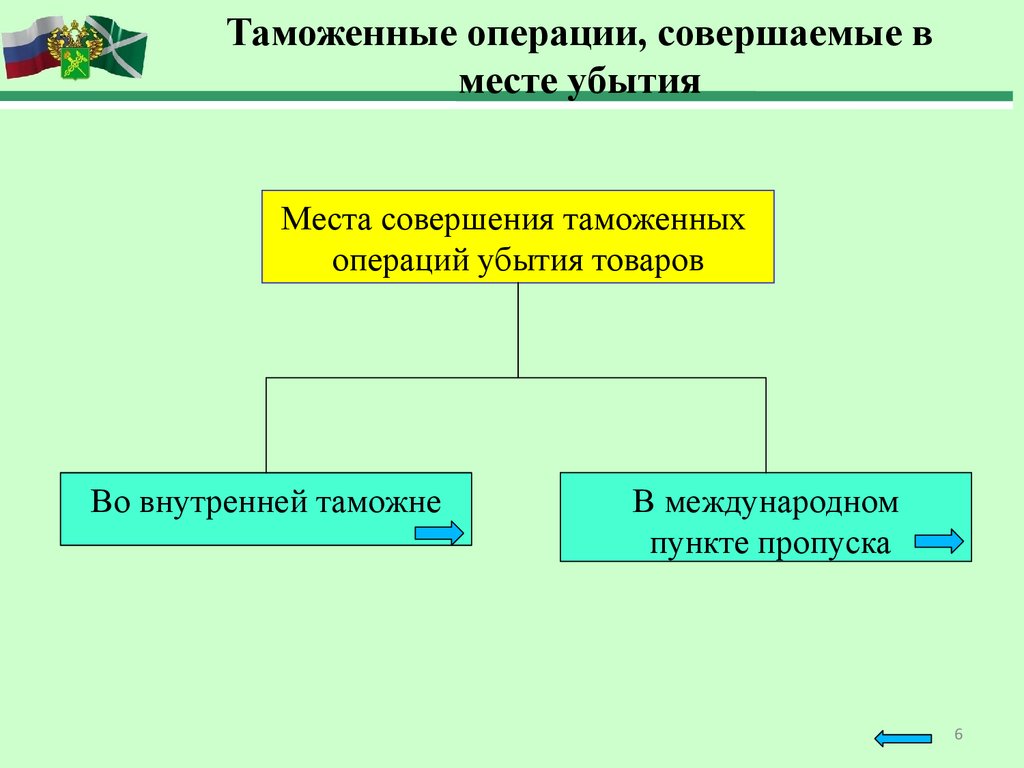

Таможенные операции, совершаемые вместе убытия

Места совершения таможенных

операций убытия товаров

Во внутренней таможне

В международном

пункте пропуска

6

7.

Место и время убытия товаров и транспортныхсредств с таможенной территории ЕАЭС

Декларант совершает подготовительные

действия для производства декларирования:

1. Определяет классификационный код товара по ТН ВЭД.

2. Получает сертификат соответствия и другие документы,

подтверждающие соблюдение запретов и ограничений.

3. Оформляет таможенные документы (ДТ, ДТС и др.).

4. Оплачивает обязательные таможенные платежи.

5. Оформляет стандартные транспортные документы

(товаро-транспортная накладная, книжки МДП и др).

6. Оформляет коммерческие документы (инвойс).

7

8.

Место и время убытия товаров и транспортныхсредств с таможенной территории ЕАЭС

Так, при реализации товаров, вывезенных при таможенной

процедуре экспорта, а также работ(услуг), непосредственно

связанных с перевозкой (транспортировкой) через таможенную

территорию РФ товаров, помещенных под таможенную процедуру

таможенного транзита, для подтверждения обоснованности

применения налоговой ставки 0% и налоговых вычетов в налоговые

органы представляются следующие документы:

контракт (либо его копия) налогоплательщика с иностранным

лицом на поставку товаров за пределы таможенной территории РФ;

выписка банка (либо ее копия), подтверждающая фактическое

поступление выручки от иностранного лица - покупателя

указанного товара на счет налогоплательщика в российском банке;

8

9.

Место и время убытия товаров и транспортныхсредств с таможенной территории ЕАЭС

ДТ (либо ее копия) с отметками российского

таможенного органа, осуществившего выпуск товаров в

таможенной процедуре экспорта, и российского

таможенного органа, в регионе деятельности которого

находится пункт пропуска, через который товар был

вывезен за пределы таможенной территории РФ;

копии транспортных, товаросопроводительных и

(или) иных документов с отметками пограничных

таможенных органов, подтверждающих вывоз товаров за

пределы территории РФ.

9

10.

Место и время убытия товаров и транспортныхсредств с таможенной территории ЕАЭС

По общему правилу погрузка товаров на

транспортное средство, убывающее с таможенной

территории ЕАЭС, допускается после принятия

таможенной декларации. Из этого общего правила

имеются два исключения:

1. если таможенный орган при совершении таможенных

операций не потребовал предъявления товаров для

проверки, то они могут быть погружены на

транспортное средство до принятия таможенной

декларации таможенным органом;

2. если товары перемещаются в соответствии с

таможенной процедурой таможенного транзита.

10

11.

Место и время убытия товаров и транспортныхсредств с таможенной территории ЕАЭС

Должностные лица таможенных органов вправе

присутствовать при погрузке товара в двух случаях:

-предварительно уведомив об этом лиц, производящих

погрузку;

-в целях проверки и идентификации убывающих

товаров.

В обоих случаях заинтересованное лицо (перевозчик)

обязано осуществлять погрузку лишь в местах,

предварительно согласованных с таможенным органом и

во время его работы.

11

12.

Место и время убытия товаров и транспортныхсредств с таможенной территории ЕАЭС

Перевозчик для убытия товаров с таможенной

территории ЕАЭС обязан представить таможенному

органу таможенную декларацию и документы,

предусмотренные таможенным законодательством

ЕАЭС.

От имени перевозчика документы могут быть

представлены таможенным представителем или

декларантом, действующим по поручению перевозчика.

Перевозчик вправе представить документы в

электронном виде.

12

13.

Требования к товарам при их убытии с таможеннойтерритории ЕАЭС

Товары должны быть фактически вывезены с таможенной

территории ЕАЭС в том же количестве и состоянии, в котором они

находились в момент выпуска в соответствии с определенной

таможенной процедурой.

Лица не несут ответственности, если при убытии товаров с

таможенной территории ЕАЭС утрата или изменение состояния

товаров произошли вследствие форс-мажорных обстоятельств

(аварии, действия непреодолимой силы).

Таможенный орган, расположенный в месте убытия товаров,

по запросу декларанта обязан подтвердить количество фактически

вывезенного товара.

13

14.

Меры, принимаемые при аварии, действиинепреодолимой силы или иных обстоятельствах

Если доставка товаров из места убытия (внутренняя таможня)

до места фактического пересечения таможенной границы

(пограничная таможня) прерывается вследствие аварии, действия

непреодолимой силы, то перевозчик обязан принять все меры для

обеспечения сохранности товаров, незамедлительно сообщить в

ближайший таможенный орган об этих обстоятельствах и о месте

нахождения товаров, а также обеспечить их перевозку в

ближайший таможенный орган либо в иное место, указанное

таможенным органом.

Расходы, возникшие у перевозчиков в связи с этими

обстоятельствами, таможенными органами не возмещаются.

14

15.

Возникновение и прекращение обязанности по уплате ввозныхтаможенных пошлин, налогов и срок их уплаты при убытии

иностранных товаров с таможенной территории

При убытии иностранных товаров с таможенной территории

обязанность по уплате таможенных платежей возникает у

перевозчика с момента выдачи таможенным органом разрешения

на убытие товаров с таможенной территории.

Обязанность по уплате таможенных платежей при убытии

иностранных товаров с таможенной территории ЕАЭС

прекращается у перевозчика:

1. при фактическом пересечении товарами таможенной границы;

2. в следующих случаях:

уплаты таможенных платежей или их взыскания;

помещения товаров под таможенную процедуру выпуска для

внутреннего потребления с предоставлением льгот по уплате

таможенных платежей;

уничтожения иностранных товаров вследствие аварии или

действия непреодолимой силы;

15

16.

Возникновение и прекращение обязанности по уплате ввозныхтаможенных пошлин, налогов и срок их уплаты при убытии

иностранных товаров с таможенной территории

если размер неуплаченной суммы таможенных платежей не

превышает сумму, эквивалентную 5 евро;

помещения товаров под таможенную процедуру отказа в пользу

государства;

обращения товаров в собственность государства;

обращения взыскания на товары;

отказа в выпуске товаров в соответствии с заявленной

таможенной процедурой;

при признании её безнадежной к взысканию и списанию;

возникновения обстоятельств, с которыми прекращается

обязанность по уплате таможенных платежей.

16

17.

Основные технологические положения совершениятаможенных операций при убытии товаров

Действия декларанта во внутреннем таможенном органе

1. Оформляет ДТ, ДТС, паспорт сделки, коммерческие,

товаросопросоводительные, транспортные документы.

2. Получает сертификаты, лицензии, разрешения (в случае

необходимости).

3. Оплачивает обязательные таможенные платежи.

4. Уведомляет таможенный орган о вывозе товаров.

5. Производит декларирование вывозимых товаров внутреннему

таможенному органу.

6. Направляет пояснения о местонахождении декларируемых

товаров. В момент совершения таможенных операций они могут

находиться:

а) в ЗТК таможенного поста;

б) в ЗТК в месте хранения товаров;

в) в ЗТК в местах погрузки товаров на автомобильное

транспортное средство.

17

18.

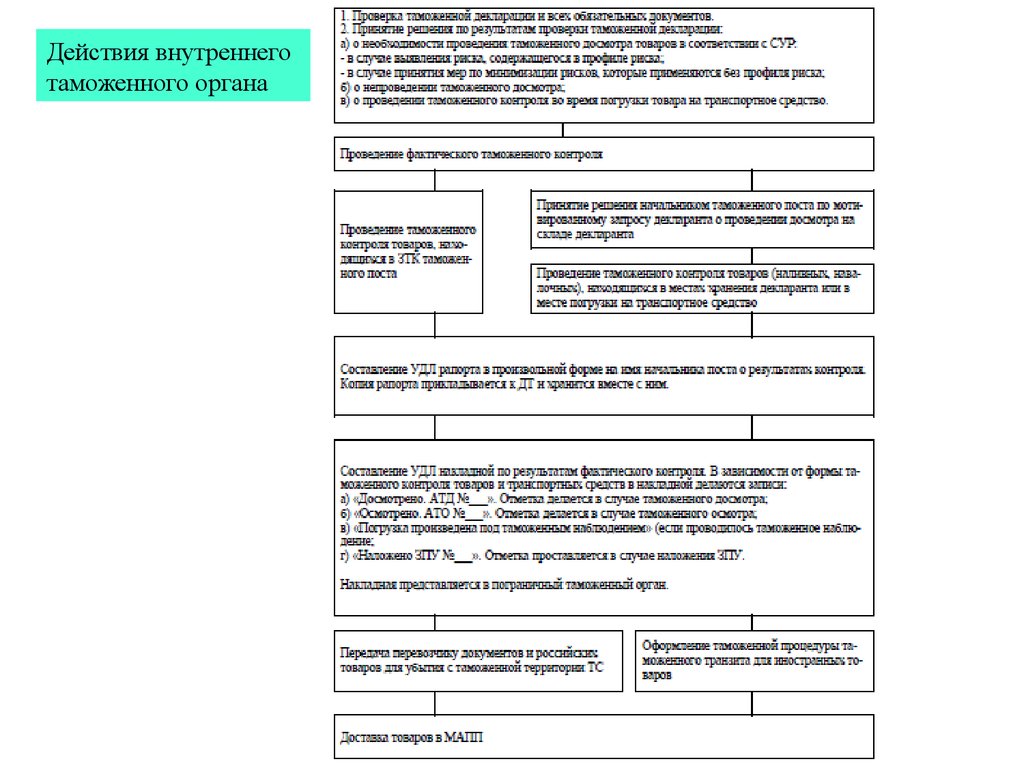

Действия внутреннеготаможенного органа

19.

Действия перевозчика при совершении таможенных операцийтоваров в международном пункте пропуска

20.

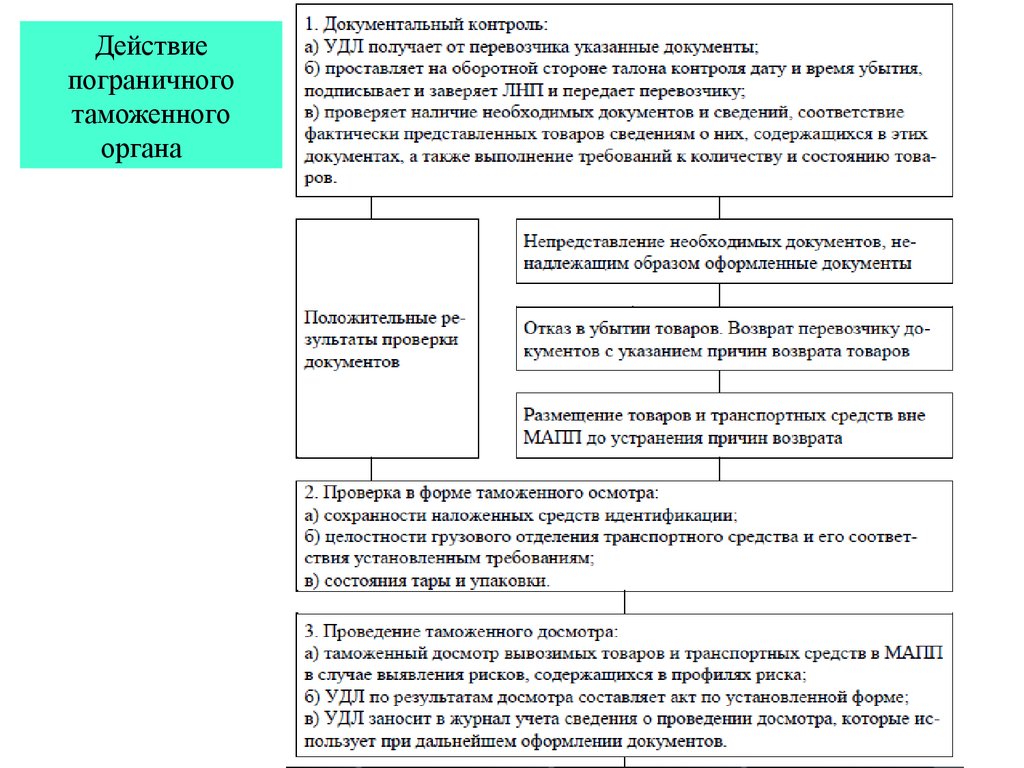

Действиепограничного

таможенного

органа

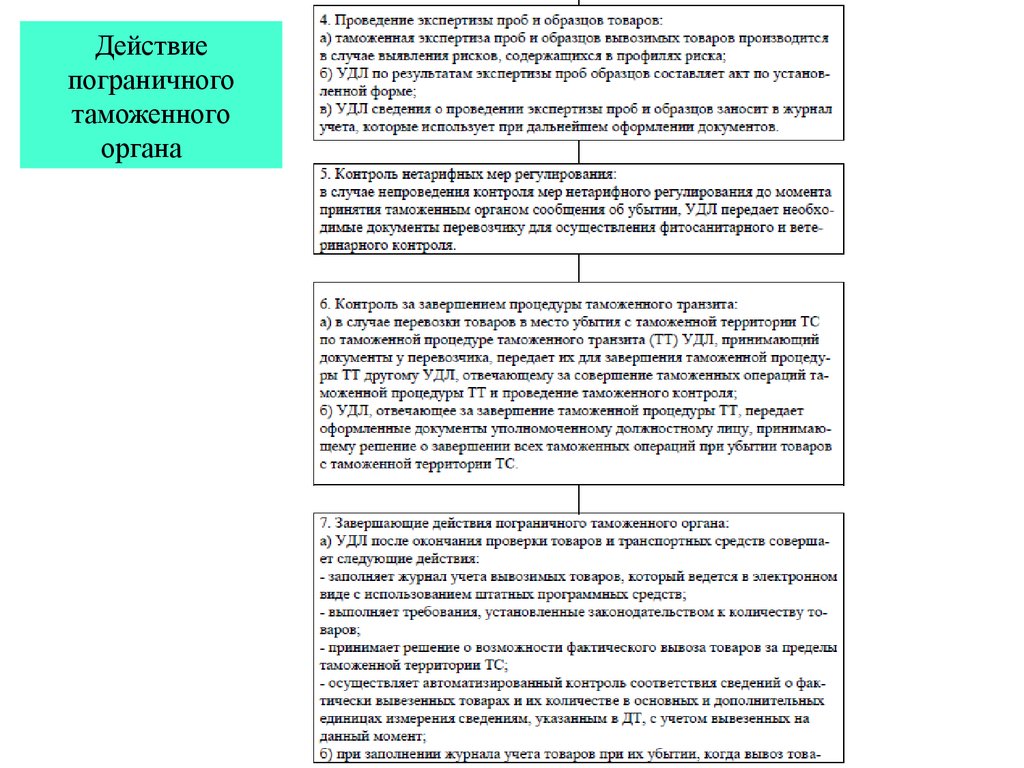

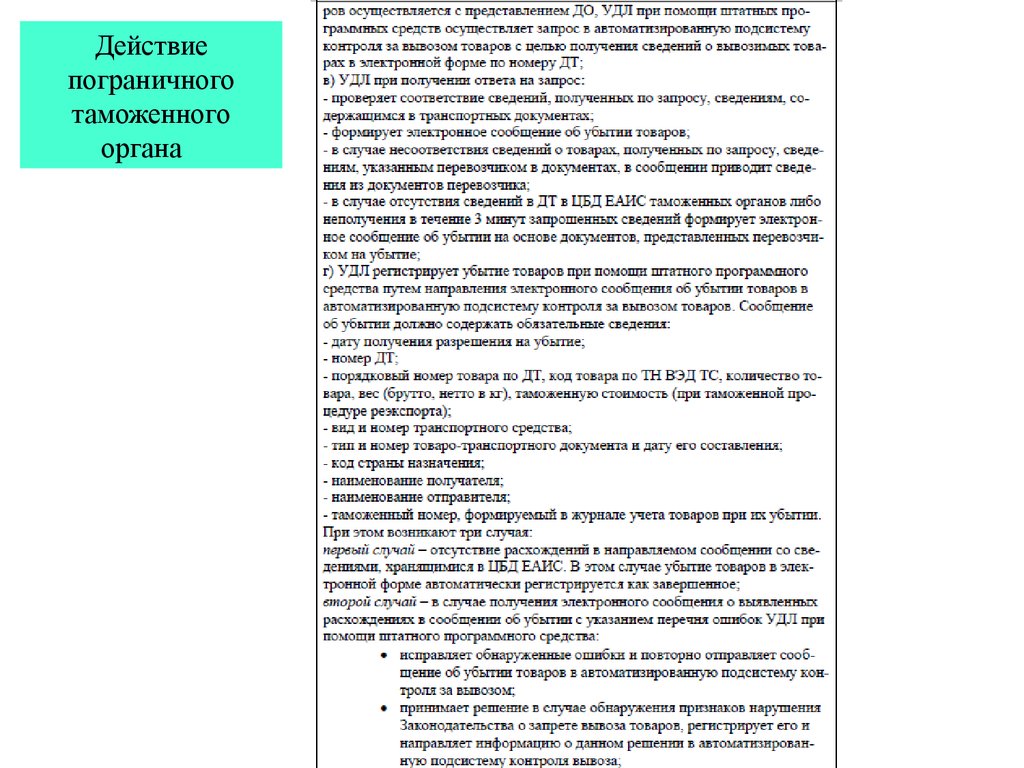

21.

Действиепограничного

таможенного

органа

22.

Действиепограничного

таможенного

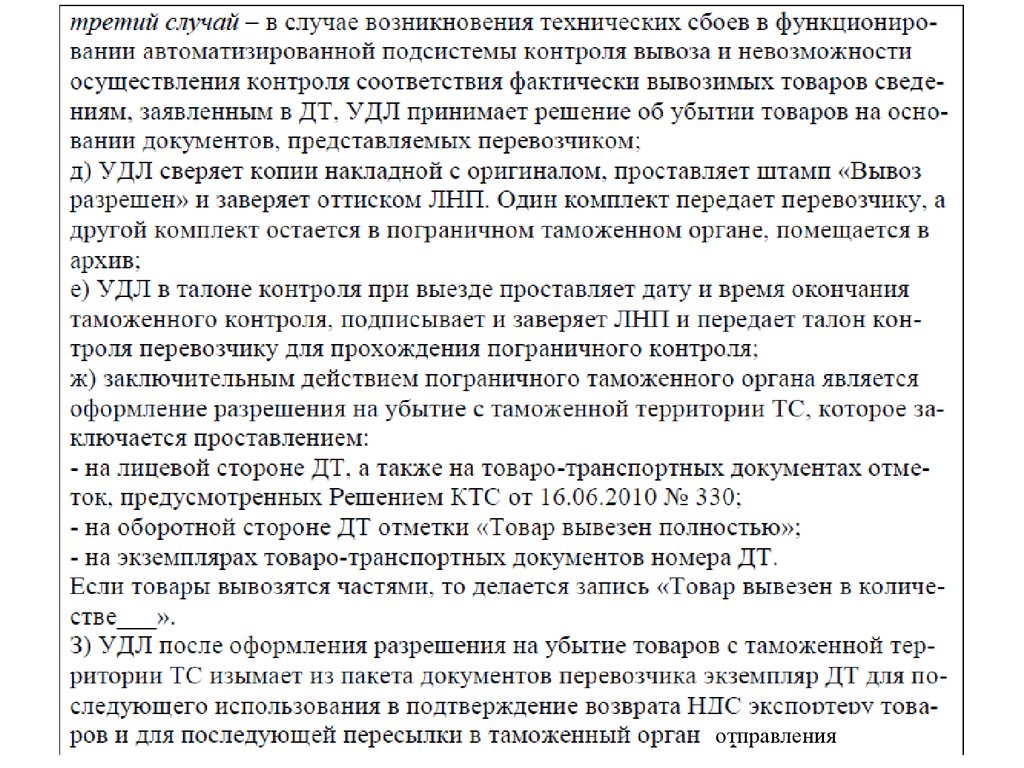

органа

23.

отправления24.

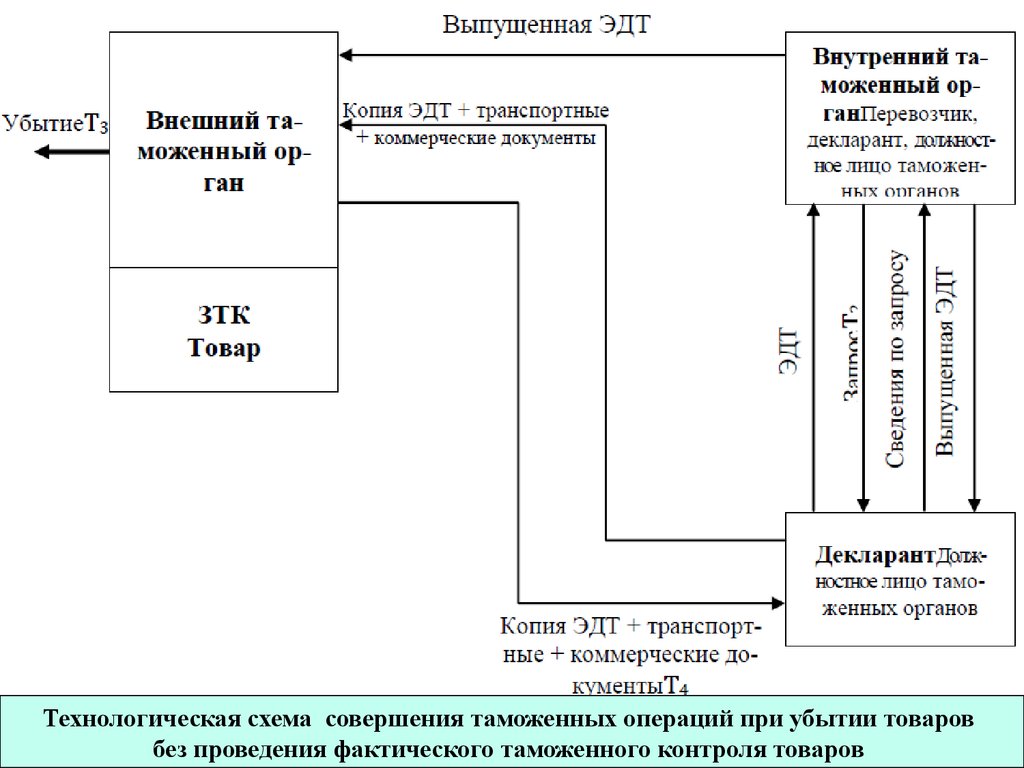

Особенности совершения таможенных операцийпри убытии товаров, если вывозимые товары находятся в регионе

деятельности иного таможенного поста

Одним из таких направлений является разновидность

удаленного выпуска товаров, помещаемых под таможенные

процедуры вывоза с таможенной территории, если вывозимые

товары находятся в регионе деятельности иного таможенного

органа (как правило пограничной таможни).

Первый случай

Если в ходе проверки ЭДТ, заявленной декларантом во

внутренней таможне, не возникла необходимость применения мер

по минимизации рисков, то УДЛ внутренней таможни направляет

декларанту авторизованное сообщение в виде запроса о

наименовании и реквизитах таможенного органа, в регионе

деятельности которого находятся товары, для целей проставления

отметок, свидетельствующих о выпуске товаров.

24

25.

Технологическая схема совершения таможенных операций при убытии товаровбез проведения фактического таможенного контроля товаров

26.

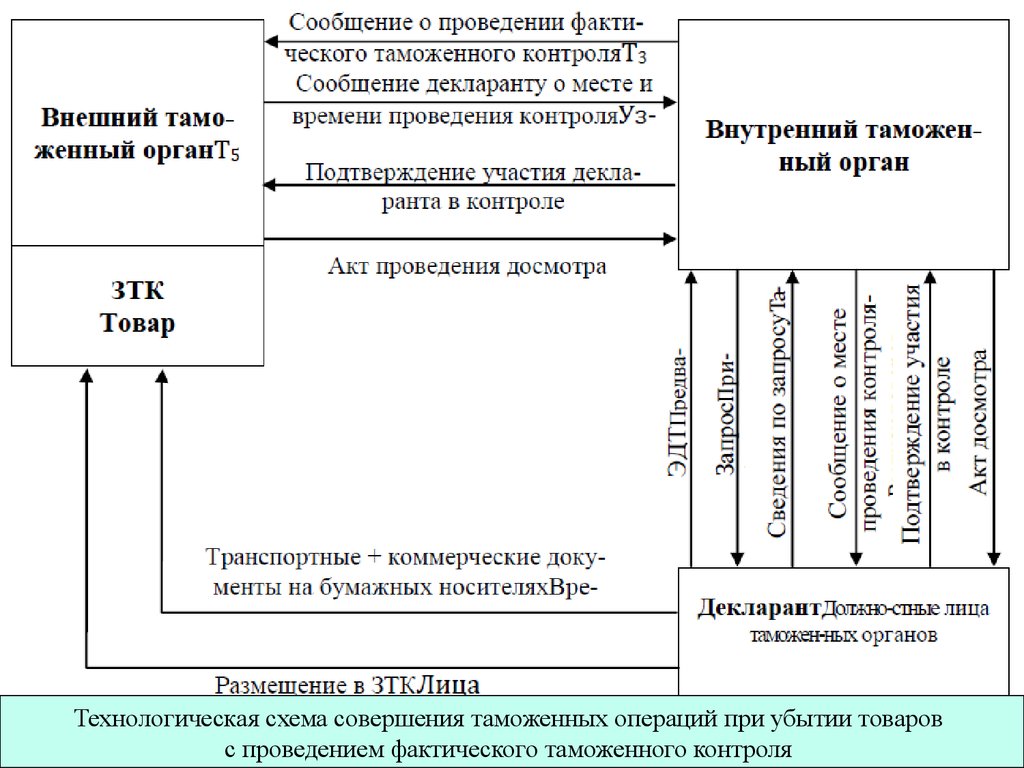

Особенности совершения таможенных операцийпри убытии товаров, если вывозимые товары находятся в регионе

деятельности иного таможенного поста

Второй случай

Если в ходе проверки ЭДТ, возникла необходимость применения

мер по минимизации рисков, предусматривающих проведение

таможенного досмотра товаров, а товары находятся во внешнем

таможенном органе, то УДЛ внутренней таможни направляет

декларанту товаров авторизованное сообщение о представлении

товаров внешним таможенным органом.

Декларант после получения сообщения должен разместить

товары в ЗТК (СВХ), находящейся в регионе деятельности

внешней таможни, и предъявить их таможенному органу для

фактического таможенного контроля.

26

27.

Технологическая схема совершения таможенных операций при убытии товаровс проведением фактического таможенного контроля

28.

Электронное декларированиевывозимых товаров

При использовании электронного декларирования убытие

товаров оформляется на основании таможенной декларации в

виде электронного документа без представления таможенной

декларации в бумажном виде и без проставления отметок на ней, с

формированием электронного уведомления о подтверждении

фактического вывоза товаров с таможенной территории

28

29.

Возврат товаров на таможеннуютерриторию

В случаях, когда после оформления разрешения на убытие

товаров с таможенной территории ЕАЭС, товары, не покидая

места убытия, подлежат возврату на таможенную территорию, то

таможенный орган места убытия аннулирует ранее выданное

разрешение на убытие товаров с таможенной территории путем

зачеркивания ранее проставленных отметок, разрешающих

убытие, и внесения записи «Разрешение аннулировано», которая

заверяется ЛНП и подписью с проставлением даты.

Таможенный орган места убытия информирует в письменном

и электронном виде таможенный орган выпуска об аннулировании

ранее выданного разрешения на убытие.

29

30.

Возврат товаров на таможеннуютерриторию

Действия декларанта в случае непоступления ДТ

или в случае её утери.

В случаях непоступления таможенной декларации с

установленными отметками из таможенного органа места убытия

в таможенный орган выпуска или в случае их утери участником

ВЭД, для подтверждения фактического вывоза товаров с

таможенной территории ЕАЭС участник ВЭД может представить

таможенному органу выпуска мотивированное заявление в

произвольной форме, с приложением экземпляра таможенной

декларации и ее копии.

30

31.

Особенности получения подтверждения фактическоговывоза товаров через белорусские и казахстанские ТО

1. На российско-белорусском участке:

На российско-белорусском участке государственной границы

ДТ не изымается, отметки не проставляются.

Пересылка бумажных экземпляров документов,

свидетельствующих о вывозе товаров с таможенной территории

ЕАЭС через белорусские таможенные органы, осуществляются

через Западный таможенный пост Смоленской таможни ЦТУ.

31

32.

Особенности получения подтверждения фактическоговывоза товаров через белорусские и казахстанские ТО

2. На российско-казахстанском участке:

На российско-казахстанской государственной границе ДТ не

изымается, отметки не проставляются.

Подтверждение фактического вывоза товаров таможенными

органами Республики Казахстан производится путем

проставления отметок на ДТ (копиях) и направления их в Южный

таможенный пост Оренбургской таможни ПТУ для последующей

пересылки в российский таможенный орган выпуска.

32