law

lawSimilar presentations:

Особенности таможенного декларирования товаров

1. Тема лекции

Тема 1.4. Особенности таможенного декларированиятоваров

ПЛАН:

1.

2.

3.

4.

5.

Предварительное таможенное декларирование

Неполное таможенное декларирование

Периодическое таможенное декларирование

Временное периодическое таможенное декларирование

Особенности декларирования товара в несобранном или

разобранном виде

6. Особенности

декларирования

товаров

различных

наименований, содержащихся в одной товарной партии, с

указанием одного классификационного кода

2.

3.

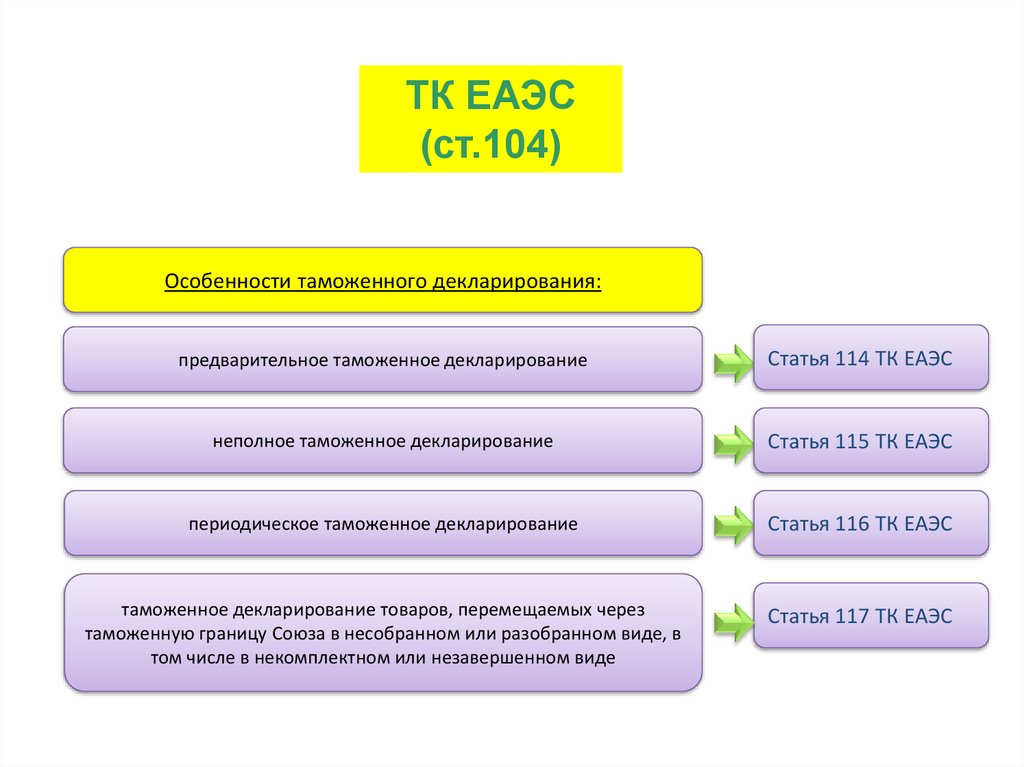

ТК ЕАЭС(ст.104)

Особенности таможенного декларирования:

предварительное таможенное декларирование

Статья 114 ТК ЕАЭС

неполное таможенное декларирование

Статья 115 ТК ЕАЭС

периодическое таможенное декларирование

Статья 116 ТК ЕАЭС

таможенное декларирование товаров, перемещаемых через

таможенную границу Союза в несобранном или разобранном виде, в

том числе в некомплектном или незавершенном виде

Статья 117 ТК ЕАЭС

4.

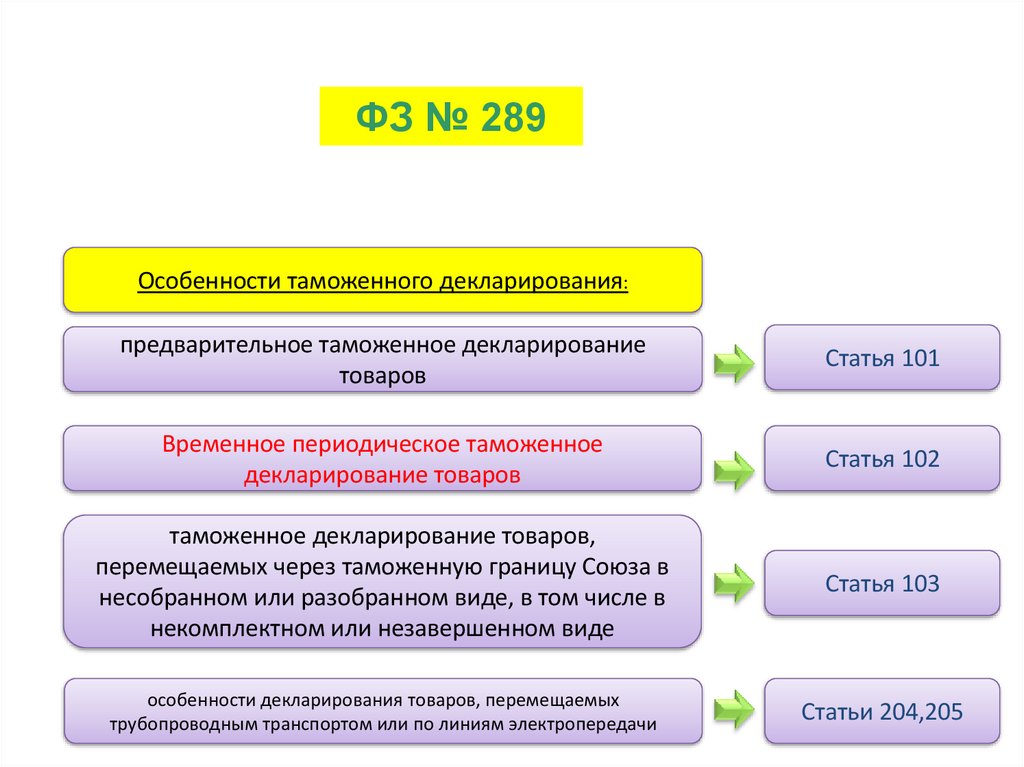

ФЗ № 289Особенности таможенного декларирования:

предварительное таможенное декларирование

товаров

Статья 101

Временное периодическое таможенное

декларирование товаров

Статья 102

таможенное декларирование товаров,

перемещаемых через таможенную границу Союза в

несобранном или разобранном виде, в том числе в

некомплектном или незавершенном виде

Статья 103

особенности декларирования товаров, перемещаемых

трубопроводным транспортом или по линиям электропередачи

Статьи 204,205

5. При предварительном таможенном декларировании должны быть заявлены сведения, подлежащие указанию в таможенной декларации, за

Предварительное таможенное декларированиеПри предварительном таможенном декларировании должны быть заявлены сведения, подлежащие

указанию в таможенной декларации, за исключением сведений, которые по своему характеру могут

быть не известны декларанту на момент подачи таможенной декларации

Сведения, которые могут быть не

известны декларанту и могут не

заявляться в ДТ (но изменены или

дополнены до выпуска):

• о транспортных средствах

• об отдельных документах

• иные сведения

:

применяются запреты и ограничения, меры

защиты внутреннего рынка, действующие на

день регистрации таможенным органом

таможенного документа, которым

изменяются (дополняются) сведения,

заявленные в таможенной декларации,

либо регистрации таможенным органом

уведомления об отсутствии необходимости

их внесения

Обязательства декларанта:

• товары должны быть размещены в ЗТК, либо в находиться в месте прибытия товаров

• уведомить таможенный орган о размещение товаров, либо о нахождении в месте прибытия товаров

иные сведения

• представить таможенному органу незаявленные либо уточненные сведения, если в этом есть

необходимость

• после завершения действия таможенной процедуры таможенного транзита уведомить орган отправления

о размещении товаров в ЗТК

6. Предварительное таможенное декларирование

Для изменения (дополнения) сведений, заявленных в декларации на товары, исведений в электронном виде декларации на товары на бумажном носителе,

применяется корректировка декларации на товары (форма КДТ утверждена

Решением Коллегии ЕЭК от 10 декабря 2013 г. N 289)

Приказом ФТС России от 15.06.2012 № 1179 «Об утверждении Порядка действий должностных лиц

таможенных органов при использовании таможенных пошлин, налогов, уплаченных при

предварительном таможенном декларировании товаров, в качестве обеспечения уплаты таможенных

пошлин, налогов при перевозке товаров».

Таможенный орган отказывает в выпуске товаров, если в течение 30 календарных дней со

дня, следующего за днем регистрации таможенной декларации:

• товары не размещены в зоне таможенного контроля,

• в отношении товаров, перевозимых водными судами, таможенным органом не выдано разрешение на их

выгрузку в месте прибытия

• таможенный орган, зарегистрировавший таможенную декларацию, не уведомлен о размещении товаров

в зоне таможенного контроля

• таможенному органу не представлены недостающие сведения путем изменения (дополнения) сведений,

заявленных в таможенной декларации, либо таможенный орган не уведомлен об отсутствии

необходимости внесения таких изменений (дополнений).

7. Неполное таможенное декларирование:

Осуществляется в отношении:Товаров, вывозимых с

таможенной территории

Союза

Сведения, которые могут не

указываться:

• о получателе товаров

• о стране назначения товаров и (или) торгующей стране

• о транспортных средствах

• об упаковках товаров

Не позднее 8 месяцев со дня выпуска

товаров декларант обязан

предоставить таможенному органу

недостающие сведения

8.

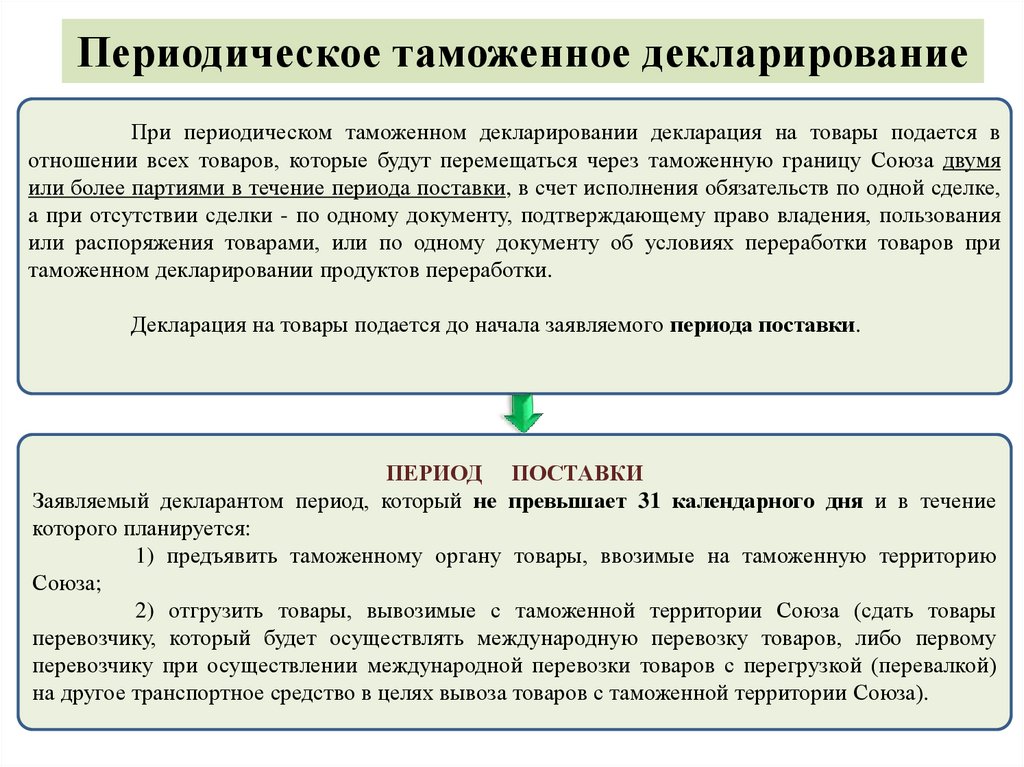

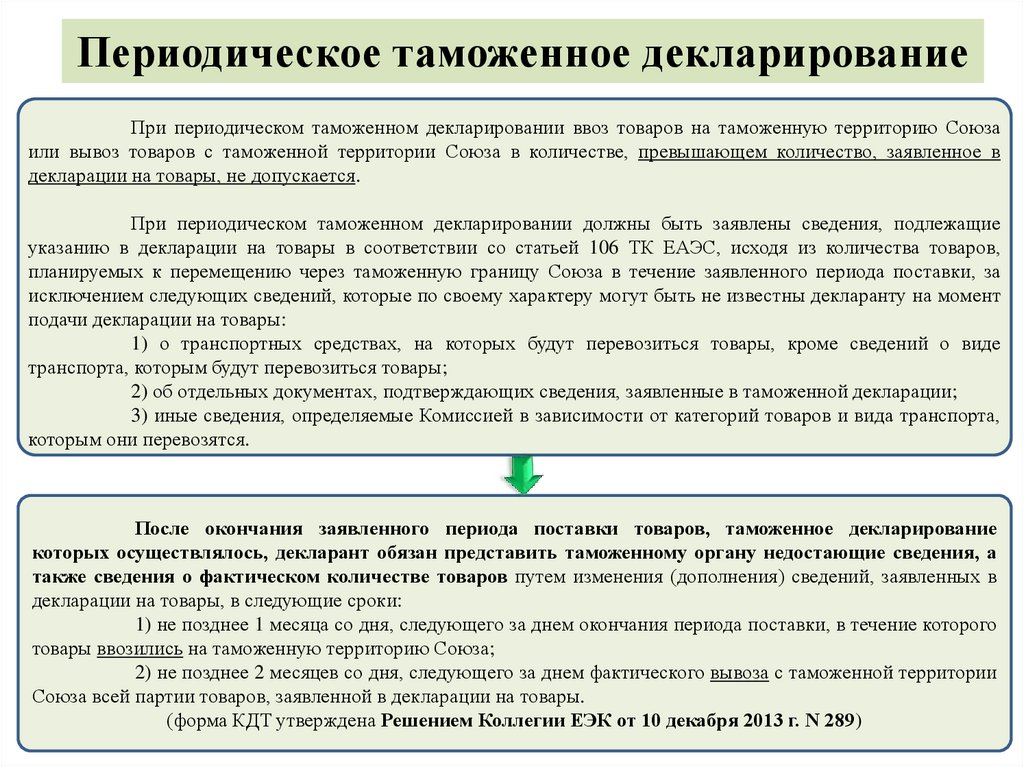

Периодическое таможенное декларированиеПри периодическом таможенном декларировании декларация на товары подается в

отношении всех товаров, которые будут перемещаться через таможенную границу Союза двумя

или более партиями в течение периода поставки, в счет исполнения обязательств по одной сделке,

а при отсутствии сделки - по одному документу, подтверждающему право владения, пользования

или распоряжения товарами, или по одному документу об условиях переработки товаров при

таможенном декларировании продуктов переработки.

Декларация на товары подается до начала заявляемого периода поставки.

ПЕРИОД ПОСТАВКИ

Заявляемый декларантом период, который не превышает 31 календарного дня и в течение

которого планируется:

1) предъявить таможенному органу товары, ввозимые на таможенную территорию

Союза;

2) отгрузить товары, вывозимые с таможенной территории Союза (сдать товары

перевозчику, который будет осуществлять международную перевозку товаров, либо первому

перевозчику при осуществлении международной перевозки товаров с перегрузкой (перевалкой)

на другое транспортное средство в целях вывоза товаров с таможенной территории Союза).

9.

Периодическое таможенное декларированиеПри периодическом таможенном декларировании ввоз товаров на таможенную территорию Союза

или вывоз товаров с таможенной территории Союза в количестве, превышающем количество, заявленное в

декларации на товары, не допускается.

При периодическом таможенном декларировании должны быть заявлены сведения, подлежащие

указанию в декларации на товары в соответствии со статьей 106 ТК ЕАЭС, исходя из количества товаров,

планируемых к перемещению через таможенную границу Союза в течение заявленного периода поставки, за

исключением следующих сведений, которые по своему характеру могут быть не известны декларанту на момент

подачи декларации на товары:

1) о транспортных средствах, на которых будут перевозиться товары, кроме сведений о виде

транспорта, которым будут перевозиться товары;

2) об отдельных документах, подтверждающих сведения, заявленные в таможенной декларации;

3) иные сведения, определяемые Комиссией в зависимости от категорий товаров и вида транспорта,

которым они перевозятся.

После окончания заявленного периода поставки товаров, таможенное декларирование

которых осуществлялось, декларант обязан представить таможенному органу недостающие сведения, а

также сведения о фактическом количестве товаров путем изменения (дополнения) сведений, заявленных в

декларации на товары, в следующие сроки:

1) не позднее 1 месяца со дня, следующего за днем окончания периода поставки, в течение которого

товары ввозились на таможенную территорию Союза;

2) не позднее 2 месяцев со дня, следующего за днем фактического вывоза с таможенной территории

Союза всей партии товаров, заявленной в декларации на товары.

(форма КДТ утверждена Решением Коллегии ЕЭК от 10 декабря 2013 г. N 289)

10.

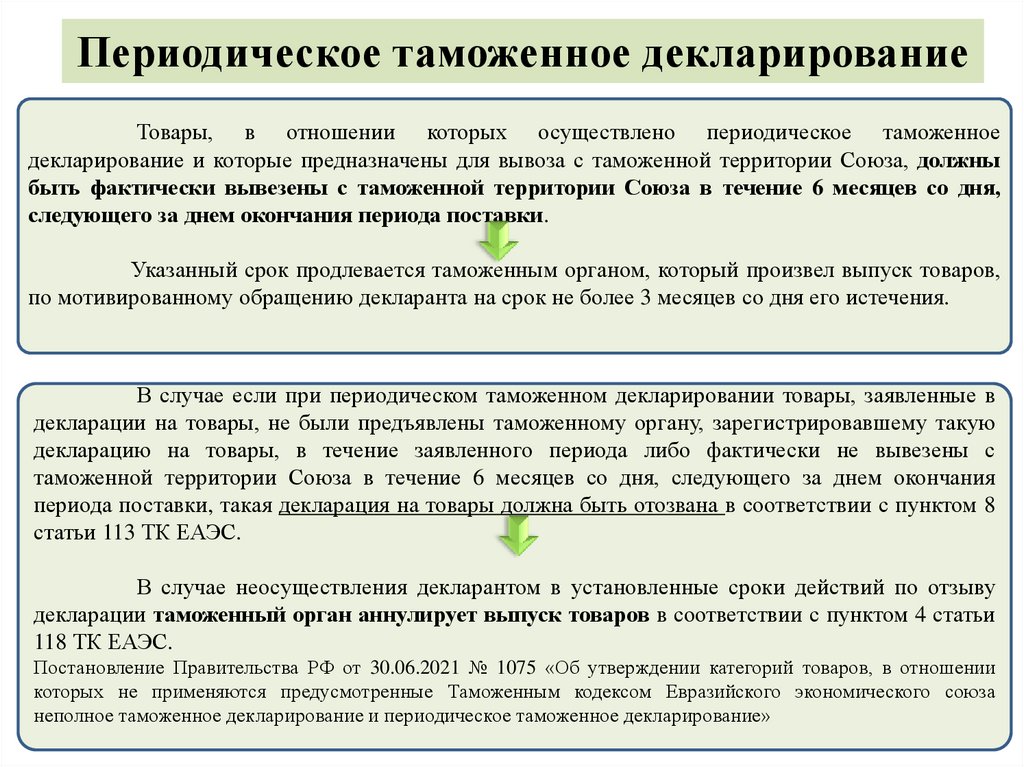

Периодическое таможенное декларированиеТовары, в отношении которых осуществлено периодическое таможенное

декларирование и которые предназначены для вывоза с таможенной территории Союза, должны

быть фактически вывезены с таможенной территории Союза в течение 6 месяцев со дня,

следующего за днем окончания периода поставки.

Указанный срок продлевается таможенным органом, который произвел выпуск товаров,

по мотивированному обращению декларанта на срок не более 3 месяцев со дня его истечения.

В случае если при периодическом таможенном декларировании товары, заявленные в

декларации на товары, не были предъявлены таможенному органу, зарегистрировавшему такую

декларацию на товары, в течение заявленного периода либо фактически не вывезены с

таможенной территории Союза в течение 6 месяцев со дня, следующего за днем окончания

периода поставки, такая декларация на товары должна быть отозвана в соответствии с пунктом 8

статьи 113 ТК ЕАЭС.

В случае неосуществления декларантом в установленные сроки действий по отзыву

декларации таможенный орган аннулирует выпуск товаров в соответствии с пунктом 4 статьи

118 ТК ЕАЭС.

Постановление Правительства РФ от 30.06.2021 № 1075 «Об утверждении категорий товаров, в отношении

которых не применяются предусмотренные Таможенным кодексом Евразийского экономического союза

неполное таможенное декларирование и периодическое таможенное декларирование»

11. Временное периодическое таможенное декларирование товаров

При вывозе с таможенной территории Союза товаров Союза, в отношении которых немогут быть представлены точные сведения об их количестве и (или) таможенной стоимости,

допускается временное периодическое таможенное декларирование путем подачи временной

декларации на товары (временной таможенной декларации).

Допускается временное периодическое таможенное декларирование при ввозе товаров

на таможенную территорию Союза и (или) в РФ и их вывозе с таможенной территории Союза и

(или) из РФ трубопроводным транспортом с учетом особенностей, предусмотренных ст. 204 ФЗ №

289.

Временное периодическое таможенное декларирование товаров не применяется:

1) в случае, если на дату подачи временной декларации на товары в отношении

декларанта имеются вступившие в силу и неисполненные постановления по делам об

административных правонарушениях в области таможенного дела;

2) в случае, если на дату подачи временной декларации на товары декларант

осуществляет внешнеэкономическую деятельность менее одного года, в период которой ввоз

товаров в РФ (вывоз товаров из РФ) осуществлен декларантом менее 12 раз;

3) в случаях, установленных Правительством РФ

Данные положения не применяются в отношении товаров, перемещаемых

трубопроводным транспортом, а также в отношении товаров, декларантами которых выступают

лица, уплатившие за год, предшествующий дате подачи временной декларации на товары

(временной таможенной декларации), таможенные пошлины, налоги в размере более 100

миллионов рублей.

12. Особенности декларирования при временном периодическом таможенном декларировании товаров

Допускается подача одной временной таможенной декларации на товары Союза,вывозимые одним и тем же лицом, перемещающим товары Союза в соответствии с условиями

одной таможенной процедуры в рамках исполнения обязательств по нескольким

внешнеторговым договорам (в том числе в соответствии с разными условиями поставки,

ценообразования и оплаты).

Во временной таможенной декларации допускается заявление сведений исходя из

намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости

(оценки), определяемой в соответствии с планируемым к перемещению через таможенную

границу Союза количеством товаров, а также исходя из предусмотренных условиями

внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены

на день подачи временной декларации на товары (временной таможенной декларации).

При временном периодическом таможенном декларировании вывозимых товаров

Союза применяются ставки вывозных таможенных пошлин и официальный курс иностранной

валюты к рублю РФ, установленный ЦБ РФ, действующие на день регистрации таможенным

органом временной таможенной декларации.

Запреты и ограничения также применяются на день регистрации таможенным

органом временной таможенной декларации.

13. Особенности декларирования при временном периодическом таможенном декларировании товаров

После фактического вывоза товаров с таможенной территории Союза и (или) из РФдекларант обязан подать одну или несколько полных деклараций на товары (полных

таможенных деклараций), вывезенные за пределы таможенной территории Союза и (или) из РФ.

Полные таможенные декларации должны содержать точные сведения о количестве и (или)

таможенной стоимости вывезенных товаров, а также о коде товаров в соответствии с ТН ВЭД

ЕАЭС.

Подача одной или нескольких полных таможенных деклараций осуществляется в срок,

устанавливаемый таможенным органом на основании письменного заявления декларанта. При

установлении срока учитывается срок, необходимый для фактического вывоза товаров с

таможенной территории Союза и (или) из РФ и получения сведений, достаточных для подачи

полной таможенной декларации. По письменному обращению декларанта таможенный орган

продлевает срок подачи полной таможенной декларации.

Предельный срок подачи полной таможенной декларации,

-которые не облагаются вывозными таможенными пошлинами или к которым не применяются

ограничения, не может превышать восемь месяцев со дня регистрации временной таможенной

декларации,

-а на товары, которые облагаются вывозными таможенными пошлинами или к которым

применяются ограничения, указанный срок не может превышать шесть месяцев.

14. Особенности декларирования при временном периодическом таможенном декларировании товаров

Ставки вывозных таможенных пошлин при подаче полной таможенной декларацииприменяются на день фактического вывоза товаров с таможенной территории Союза и (или) РФ.

Днем фактического вывоза товаров считается дата проставления таможенным органом,

расположенным в месте убытия товаров с таможенной территории Союза и (или) РФ,

технологических отметок на транспортных (перевозочных) либо иных документах, разрешающих

убытие товаров.

Обязанность по уплате вывозных таможенных пошлин возникает у декларанта с

момента регистрации таможенным органом временной декларации на товары (временной

таможенной декларации) и с момента регистрации таможенным органом полной декларации на

товары (полной таможенной декларации).

Доплата сумм вывозных таможенных пошлин при подаче полной таможенной

декларации осуществляется, если сумма подлежащих уплате вывозных таможенных пошлин

увеличивается в результате уточнения сведений, либо изменения официального курса иностранной

валюты к рублю РФ, установленного ЦБ РФ на день регистрации полной таможенной декларации.

Пени не начисляются в случае, если полная таможенная декларация подана в установленные срок.

В случае уменьшения сумм подлежащих уплате вывозных таможенных пошлин, в

том числе в результате уточнения сведений в полной таможенной декларации, возврат вывозных

таможенных пошлин в части превышения суммы по временной таможенной декларации над

суммами, исчисленными по полным декларациям на товары (полным таможенным декларации),

осуществляется в соответствии с Главой 11 «Возврат (зачет) таможенных пошлин, налогов и иных

денежных средств «ФЗ № 289.

Постановлением Правительства РФ от 21 мая 2020 г. № 721 отменено применение временного

периодического таможенного декларирования товаров, классифицируемых в группе 44 ТН

ВЭД ЕАЭС путем подачи временной декларации на товары.

15. Особенности таможенного декларирования товара, перемещаемого через таможенную границу Союза в несобранном или разобранном виде,

в том числев некомплектном или незавершенном виде, перемещаемого в течение

установленного периода времени

Товар в несобранном или разобранном виде, в том числе в некомплектном или

незавершенном виде, перемещаемый через таможенную границу Союза в виде отдельных

компонентов в течение установленного периода, может декларироваться путем подачи нескольких

деклараций на товары в отношении компонентов такого товара с указанием кода в соответствии с ТН

ВЭД, соответствующего коду товара в комплектном или завершенном виде.

Под компонентом товара понимается составная часть товара в комплектном или завершенном

виде, которая указана в качестве такой части в Решении о классификации товаров,

перемещаемых через таможенную границу Союза в несобранном или разобранном виде, в том

числе в некомплектном или незавершенном виде, принимаемом в соответствии с пунктом 3

статьи 21 ТК ЕАЭС.

Решение о классификации товара, принимается в отношении товаров, которые помещаются под

таможенную процедуру выпуска для внутреннего потребления, таможенную процедуру экспорта,

таможенную процедуру таможенного склада, таможенную процедуру свободной таможенной зоны,

таможенную процедуру свободного склада, таможенную процедуру реэкспорта и таможенную

процедуру реимпорта и перечень которых определяется Решением Коллегии ЕЭК от 03.04.2018 № 45

«Об утверждении перечня товаров, в отношении которых таможенными органами принимаются

решения о классификации товаров, перемещаемых через таможенную границу Евразийского

экономического союза в несобранном или разобранном виде, в том числе в некомплектном или

незавершенном виде»

16. Решение Коллегии ЕЭК от 03.04.2018 № 45 «Об утверждении перечня товаров, в отношении которых таможенными органами принимаются

Решение Коллегии ЕЭК от 03.04.2018 № 45 «Об утверждении перечня товаров, вРешение Коллегии ЕЭК от 03.04.2018 № 45 «Об утверждении перечня товаров, в

отношении которых таможенными органами принимаются решения о

отношении которых таможенными органами принимаются решения о

классификации товаров, перемещаемых через таможенную границу

классификации товаров, перемещаемых через таможенную границу

Евразийского экономического союза в несобранном или разобранном виде, в

Евразийского экономического союза в несобранном или разобранном виде, в

том числе в некомплектном или незавершенном виде»

том числе в некомплектном или незавершенном виде»

8436 - Оборудование для сельского хозяйства, садоводства, лесного хозяйства,

птицеводства или пчеловодства, включая оборудование для проращивания семян

с механическими или нагревательными устройствами, прочее; инкубаторы для

птицеводства и брудеры

8438 - Оборудование для промышленного приготовления или производства

пищевых продуктов или напитков, в другом месте данной группы не

поименованное или не включенное, кроме оборудования для экстрагирования или

приготовления животных или нелетучих растительных жиров или масел

17. Особенности таможенного декларирования товара, перемещаемого через таможенную границу Союза в несобранном или разобранном виде,

в том числе внекомплектном или незавершенном виде, перемещаемого в течение установленного

периода времени

Статья 16 ФЗ № 289 определяет Порядок принятия решения о классификации товара,

перемещаемого через таможенную границу Союза в несобранном или разобранном виде, в том числе

в некомплектном или незавершенном виде, ввоз или вывоз которого предполагается различными

товарными партиями в течение установленного периода времени

Уполномоченные таможенные органы, принимают решение о классификации товара на

основании заявления о принятии решения о классификации товара

Заявление о принятии решения о классификации товара подается в виде электронного

документа, подписанного усиленной квалифицированной электронной подписью, через личный

кабинет либо в виде документа на бумажном носителе. Заявителем может выступать лицо,

отвечающее условиям, предусмотренным ст.83 ТК ЕАЭС, либо надлежащим образом

уполномоченный таким лицом представитель.

Решение о классификации товара принимается в течение девяноста календарных дней со

дня регистрации уполномоченным таможенным органом заявления о принятии решения о

классификации товара.

В случае необходимости представления дополнительной информации указанный срок

приостанавливается со дня направления запроса о представлении такой дополнительной информации

и возобновляется со дня регистрации уполномоченным таможенным органом, рассматривающим

заявление о принятии решения о классификации товара, дополнительной информации.

Дополнительная информация представляется в течение шестидесяти календарных дней со дня

уведомления заявителя.

18. Решение о классификации товара должно содержать:

1) наименование таможенного органа, принявшего решение о классификации товара;2) регистрационный номер и дату принятия решения о классификации товара;

3) сведения о заявителе (наименование, идентификационный номер налогоплательщика, основной

государственный регистрационный номер, почтовый адрес);

4) наименование товара;

5) десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС;

6) обоснование решения о классификации товара;

7) перечень компонентов товара, включающий в себя:

а) наименования компонентов, в том числе частей, составляющих отдельный компонент товара;

б) количество или вес компонентов, в том числе частей, составляющих отдельный компонент товара, в единицах

измерения, применяемых в ТН ВЭД ЕАЭС;

8) реквизиты документов, которые подтверждают совершение внешнеэкономической сделки и в соответствии с

которыми будет осуществляться ввоз или вывоз компонентов товара;

9) наименование таможенного органа, где будет осуществляться декларирование товара;

10) вид таможенной процедуры, под которую будет помещен товар;

11) должность, фамилию и инициалы должностного лица таможенного органа, принявшего решение о

классификации товара, и его подпись.

Приказ ФТС России от 23 июня 2015 г. № 1232 «Об утверждении форм документов, используемых при

принятии решений по классификации товара в несобранном или разобранном виде, в том числе в

некомплектном или незавершенном виде по единой Товарной номенклатуре внешнеэкономической

деятельности Евразийского экономического союза, а также порядка заполнения решения по

классификации товара в несобранном или разобранном виде, в том числе в некомплектном или

незавершенном виде, ввоз или вывоз которого предполагается различными товарными партиями в

течение установленного периода времени»

19. Особенности таможенного декларирования товаров применяются при одновременном соблюдении следующих условий:

1) в отношении товаров выдано решение о классификации товаров;2) декларантом компонентов товара является лицо, которому выдано решение о

классификации товаров;

3) таможенное декларирование всех компонентов товара осуществляется одному

таможенному органу;

4) компоненты товара ввозятся на таможенную территорию Союза в адрес одного

получателя или вывозятся с такой территории от одного отправителя.

5) компоненты товара должны ввозиться на таможенную территорию Союза в рамках

одной сделки.

До начала декларирования товара, ввоз или вывоз которого будет осуществляться

в несобранном или разобранном виде, в том числе в некомплектном или незавершенном

виде, декларант направляет в таможню, в регионе деятельности которой будет

осуществляться декларирование товара, уведомление о планируемых поставках в

электронном виде либо в письменном виде с приложением копии решения о

классификации, заверенной декларантом. Форма и порядок заполнения уведомления о

планируемых поставках установлена Приказом ФТС России от 08.02.2019 № 213

Порядок заполнения таможенной декларации на компоненты определен разделом

X Порядка заполнения декларации на товары, утвержденного Решением Комиссии

Таможенного союза от 20.05.2010 № 257 «О форме декларации на товары и порядке ее

заполнения»

20. Особенности таможенного декларирования товара, перемещаемого через таможенную границу Союза в несобранном или разобранном виде,

в том числе внекомплектном или незавершенном виде, перемещаемого в течение установленного

периода времени

Каждая отдельная партия товара, перемещаемого в несобранном или разобранном виде,

в том числе в некомплектном или незавершенном виде, подлежит предъявлению таможенному

органу, в котором будет осуществляться таможенное декларирование.

Декларация на товары в отношении последнего компонента товара в комплектном или

завершенном виде должна быть подана в срок, не превышающий 2 года со дня регистрации

декларации на товары в отношении первого компонента такого товара.

Срок подачи декларации на товары в отношении последнего компонента товара в

комплектном или завершенном виде может быть продлен таможенным органом на один год по

письменному мотивированному обращению декларанта, поданному до истечения двух лет со дня

регистрации декларации на товары в отношении первого компонента товара.

При необходимости последующего продления срок продлевается ежегодно по

письменному мотивированному обращению декларанта, поданному до истечения предыдущего

срока продления. Предельный срок подачи декларации на товары в отношении последнего

компонента товара в комплектном или завершенном виде не может превышать шесть лет с даты

регистрации декларации в отношении первого компонента такого товара.

Приказ ФТС России от 08.02.2019 № 214 «Об утверждении Порядка продления срока подачи

декларации на товары в отношении последнего компонента товара в комплектном или

завершенном виде»

21.

22.

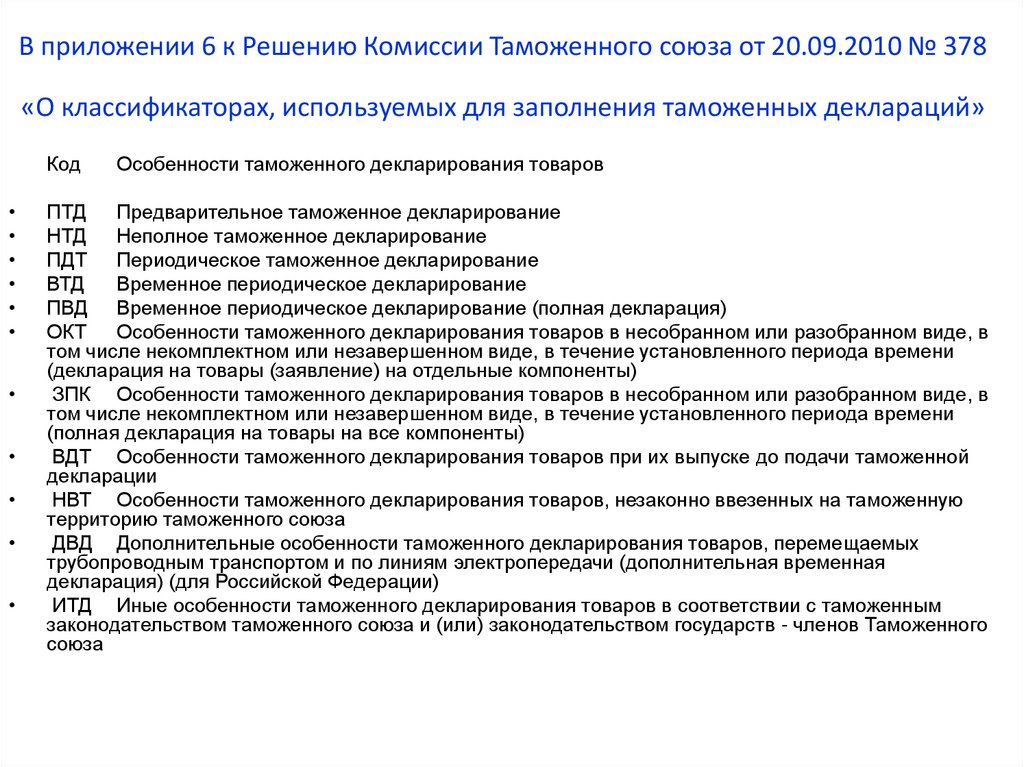

В приложении 6 к Решению Комиссии Таможенного союза от 20.09.2010 № 378«О классификаторах, используемых для заполнения таможенных деклараций»

Код

Особенности таможенного декларирования товаров

ПТД

Предварительное таможенное декларирование

НТД

Неполное таможенное декларирование

ПДТ Периодическое таможенное декларирование

ВТД

Временное периодическое декларирование

ПВД Временное периодическое декларирование (полная декларация)

ОКТ

Особенности таможенного декларирования товаров в несобранном или разобранном виде, в

том числе некомплектном или незавершенном виде, в течение установленного периода времени

(декларация на товары (заявление) на отдельные компоненты)

ЗПК Особенности таможенного декларирования товаров в несобранном или разобранном виде, в

том числе некомплектном или незавершенном виде, в течение установленного периода времени

(полная декларация на товары на все компоненты)

ВДТ Особенности таможенного декларирования товаров при их выпуске до подачи таможенной

декларации

НВТ Особенности таможенного декларирования товаров, незаконно ввезенных на таможенную

территорию таможенного союза

ДВД Дополнительные особенности таможенного декларирования товаров, перемещаемых

трубопроводным транспортом и по линиям электропередачи (дополнительная временная

декларация) (для Российской Федерации)

ИТД Иные особенности таможенного декларирования товаров в соответствии с таможенным

законодательством таможенного союза и (или) законодательством государств - членов Таможенного

союза