деклараций на товары")

law

lawSimilar presentations:

")

")

")

Таможенные операции при декларировании и выпуске товаров. Тема 3.2

1.

Российская таможенная академияСанкт-Петербургский филиал

КАФЕДРА ТАМОЖЕННЫХ ОПЕРАЦИЙ

И ТАМОЖЕННОГО КОНТРОЛЯ

Тема 3.2. Таможенные операции при декларировании и выпуске товаров

Преподаватель: Коробкова Марина Николаевна,

доцент кафедры таможенных операций и таможенного контроля,

канд.экон.наук

2.

Последовательность совершения таможенных операций при ввозе товаровПрибытие

товаров на таможенную

территорию Союза

Прибытие

товаров на таможенную

территорию Союза

Прибытие

товаров на таможенную

территорию Союза

Прибытие

товаров на таможенную

территорию Союза

Декларирование помещение товаров под

таможенную процедуру

Временное хранение

товаров

Доставка товаров из

места прибытия до места

декларирования (тамож.

транзит)

Доставка товаров из

места прибытия до

места декларирования

(тамож. транзит)

Выпуск товаров под

таможенную процедуру

Декларирование помещение товаров под

таможенную процедуру

Декларирование помещение товаров под

таможенную процедуру

Временное хранение

товаров

Выпуск товаров под

таможенную

процедуру

Выпуск товаров под

таможенную процедуру

Декларирование

помещение товаров

под таможенную

процедуру

Выпуск

товаров под

таможенную

процедуру

3.

Прибытиетоваров и

транспортных

средств

Временное

хранение

товаров

Таможенные операции, до подачи

таможенной декларации

Таможенное

декларирование

товаров

Выпуск

товаров

Таможенная

процедура

Таможенные операции, связанные с

декларированием (помещением товаров

под таможенную процедуру)

Таможенные операции при вывозе товаров с территории ЕАЭС

Таможенное

декларирование

товаров

Выпуск

товаров

Убытие товаров

с таможенной

территории

Таможенная граница ЕАЭС

Таможенная граница ЕАЭС

Таможенные операции при ввозе товаров на территорию ЕАЭС

Таможенная

процедура

4.

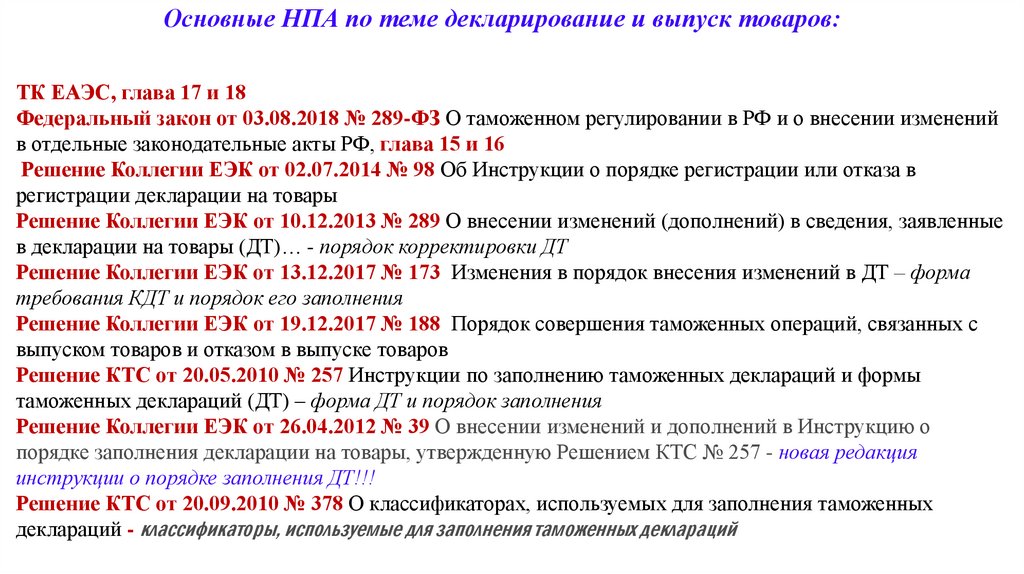

Основные НПА по теме декларирование и выпуск товаров:ТК ЕАЭС, глава 17 и 18

Федеральный закон от 03.08.2018 № 289-ФЗ О таможенном регулировании в РФ и о внесении изменений

в отдельные законодательные акты РФ, глава 15 и 16

Решение Коллегии ЕЭК от 02.07.2014 № 98 Об Инструкции о порядке регистрации или отказа в

регистрации декларации на товары

Решение Коллегии ЕЭК от 10.12.2013 № 289 О внесении изменений (дополнений) в сведения, заявленные

в декларации на товары (ДТ)… - порядок корректировки ДТ

Решение Коллегии ЕЭК от 13.12.2017 № 173 Изменения в порядок внесения изменений в ДТ – форма

требования КДТ и порядок его заполнения

Решение Коллегии ЕЭК от 19.12.2017 № 188 Порядок совершения таможенных операций, связанных с

выпуском товаров и отказом в выпуске товаров

Решение КТС от 20.05.2010 № 257 Инструкции по заполнению таможенных деклараций и формы

таможенных деклараций (ДТ) – форма ДТ и порядок заполнения

Решение Коллегии ЕЭК от 26.04.2012 № 39 О внесении изменений и дополнений в Инструкцию о

порядке заполнения декларации на товары, утвержденную Решением КТС № 257 - новая редакция

инструкции о порядке заполнения ДТ!!!

Решение КТС от 20.09.2010 № 378 О классификаторах, используемых для заполнения таможенных

деклараций - классификаторы, используемые для заполнения таможенных деклараций

5.

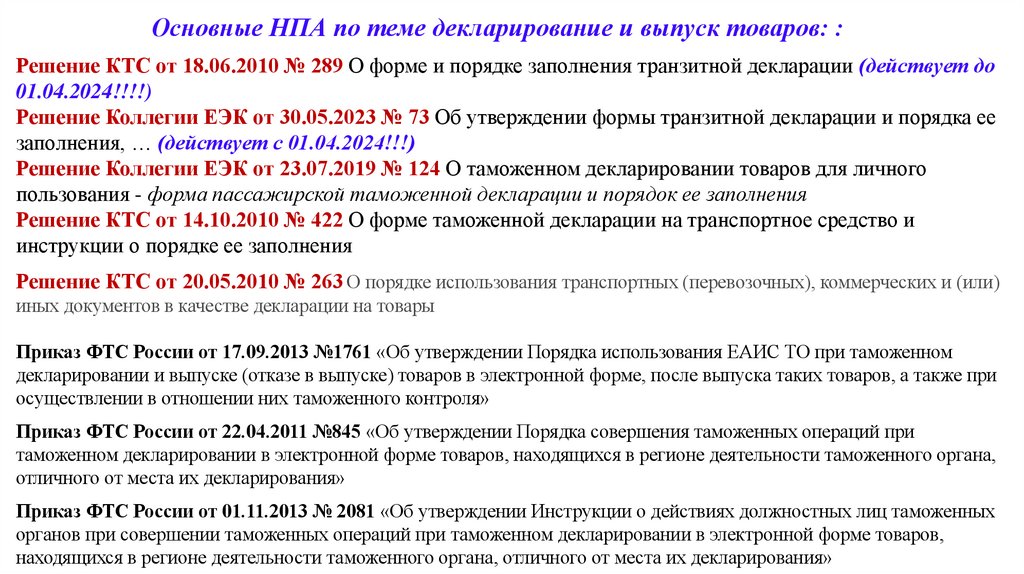

Основные НПА по теме декларирование и выпуск товаров: :Решение КТС от 18.06.2010 № 289 О форме и порядке заполнения транзитной декларации (действует до

01.04.2024!!!!)

Решение Коллегии ЕЭК от 30.05.2023 № 73 Об утверждении формы транзитной декларации и порядка ее

заполнения, … (действует с 01.04.2024!!!)

Решение Коллегии ЕЭК от 23.07.2019 № 124 О таможенном декларировании товаров для личного

пользования - форма пассажирской таможенной декларации и порядок ее заполнения

Решение КТС от 14.10.2010 № 422 О форме таможенной декларации на транспортное средство и

инструкции о порядке ее заполнения

Решение КТС от 20.05.2010 № 263 О порядке использования транспортных (перевозочных), коммерческих и (или)

иных документов в качестве декларации на товары

Приказ ФТС России от 17.09.2013 №1761 «Об утверждении Порядка использования ЕАИС ТО при таможенном

декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при

осуществлении в отношении них таможенного контроля»

Приказ ФТС России от 22.04.2011 №845 «Об утверждении Порядка совершения таможенных операций при

таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа,

отличного от места их декларирования»

Приказ ФТС России от 01.11.2013 № 2081 «Об утверждении Инструкции о действиях должностных лиц таможенных

органов при совершении таможенных операций при таможенном декларировании в электронной форме товаров,

находящихся в регионе деятельности таможенного органа, отличного от места их декларирования»

6.

ПОДАЧА ДЕКЛАРАЦИИ НА ТОВАРЫДТ подается таможенному органу правомочному регистрировать ДТ с учетом

установленных компетенций таможенного органа (таможенный пост, ЦЭД).

Дата и время подачи ДТ автоматически фиксируются в информационной системе

таможенных органов.

При подаче таможенной декларации товары должны находиться на территории

государства-члена Союза, таможенному органу которого подается декларация в

отношении таких товаров (искл. предварительное декларирование, периодическое

декларирование иностранных товаров).

7.

8.

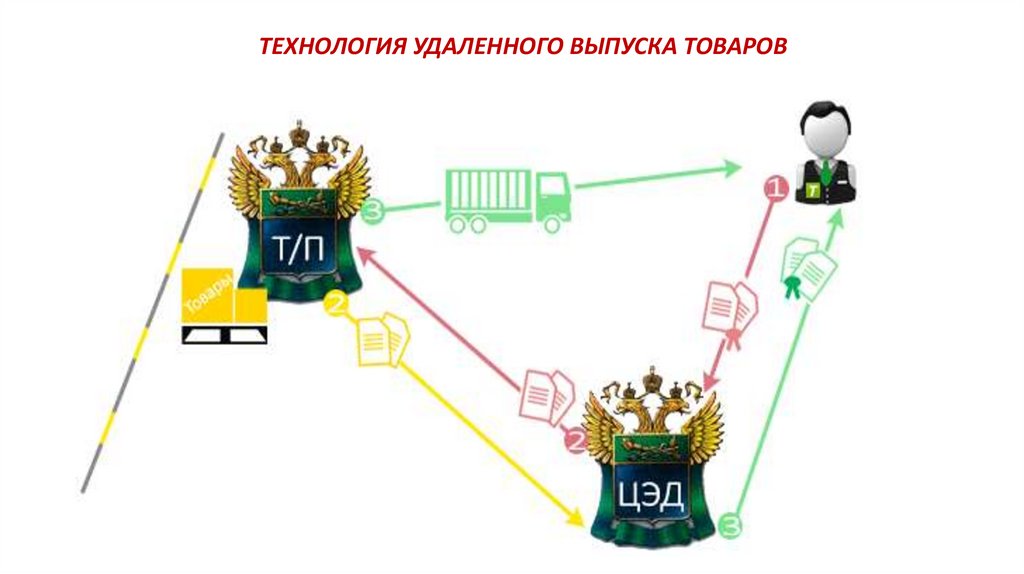

ТЕХНОЛОГИЯ УДАЛЕННОГО ВЫПУСКА ТОВАРОВ9. Последовательность ДИСПЕТЧЕРИЗАЦИИ (распределения) деклараций на товары

ПОСЛЕДОВАТЕЛЬНОСТЬ ДИСПЕТЧЕРИЗАЦИИ (РАСПРЕДЕЛЕНИЯ) ДЕКЛАРАЦИЙ НА ТОВАРЫКатегория товаров

(подакцизные, энергетические

товары, радиация)

Акцизный, Энергетический ЦЭД

Отдельные таможенные посты (если

установлена компетенция)

Вид транспорта

(морской или авиационный для

Московского авиаузла)

Балтийский, Новороссийский,

Владивостокский ЦЭД

Авиационный ЦЭД

Иные товары или виды

транспорта

Территориальный ЦЭД

(по номеру КПП, по месту налогового

учета декларанта)

3

10.

Автоматическая диспетчеризация (распределение) ДТ11.

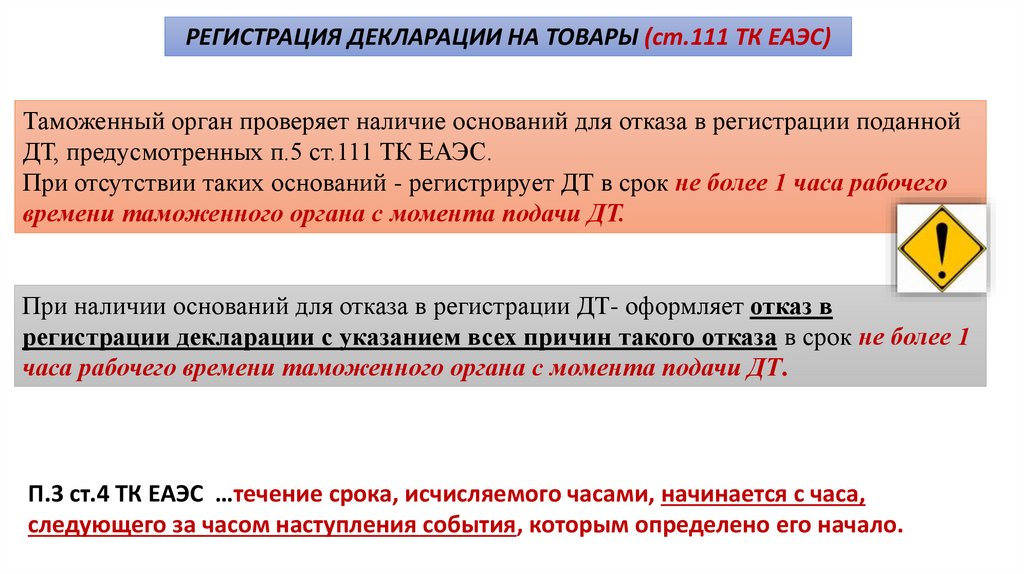

РЕГИСТРАЦИЯ ДЕКЛАРАЦИИ НА ТОВАРЫ (ст.111 ТК ЕАЭС)Таможенный орган проверяет наличие оснований для отказа в регистрации поданной

ДТ, предусмотренных п.5 ст.111 ТК ЕАЭС.

При отсутствии таких оснований - регистрирует ДТ в срок не более 1 часа рабочего

времени таможенного органа с момента подачи ДТ.

При наличии оснований для отказа в регистрации ДТ- оформляет отказ в

регистрации декларации с указанием всех причин такого отказа в срок не более 1

часа рабочего времени таможенного органа с момента подачи ДТ.

П.3 ст.4 ТК ЕАЭС …течение срока, исчисляемого часами, начинается с часа,

следующего за часом наступления события, которым определено его начало.

12.

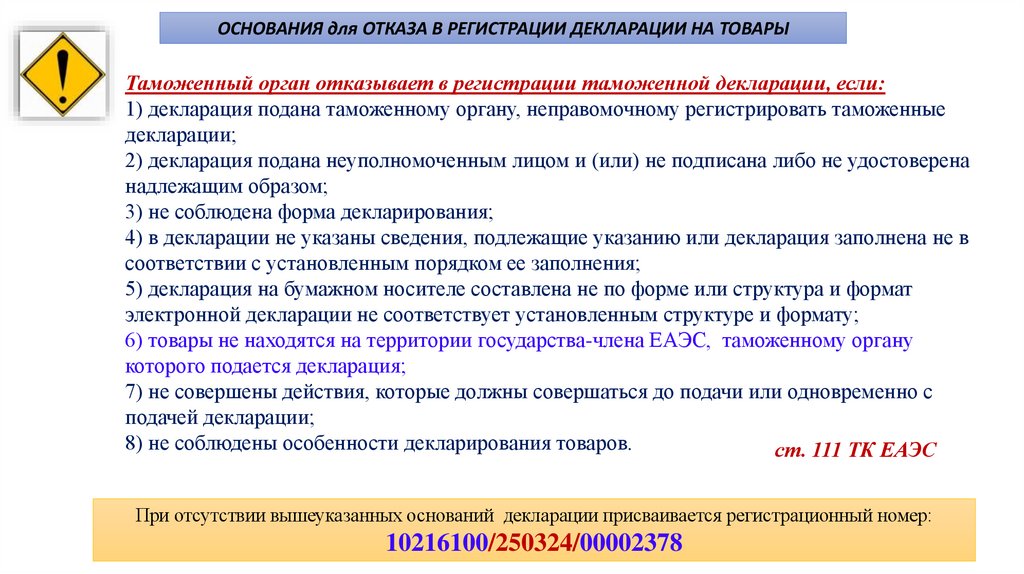

ОСНОВАНИЯ для ОТКАЗА В РЕГИСТРАЦИИ ДЕКЛАРАЦИИ НА ТОВАРЫТаможенный орган отказывает в регистрации таможенной декларации, если:

1) декларация подана таможенному органу, неправомочному регистрировать таможенные

декларации;

2) декларация подана неуполномоченным лицом и (или) не подписана либо не удостоверена

надлежащим образом;

3) не соблюдена форма декларирования;

4) в декларации не указаны сведения, подлежащие указанию или декларация заполнена не в

соответствии с установленным порядком ее заполнения;

5) декларация на бумажном носителе составлена не по форме или структура и формат

электронной декларации не соответствует установленным структуре и формату;

6) товары не находятся на территории государства-члена ЕАЭС, таможенному органу

которого подается декларация;

7) не совершены действия, которые должны совершаться до подачи или одновременно с

подачей декларации;

8) не соблюдены особенности декларирования товаров.

ст. 111 ТК ЕАЭС

При отсутствии вышеуказанных оснований декларации присваивается регистрационный номер:

10216100/250324/00002378

13.

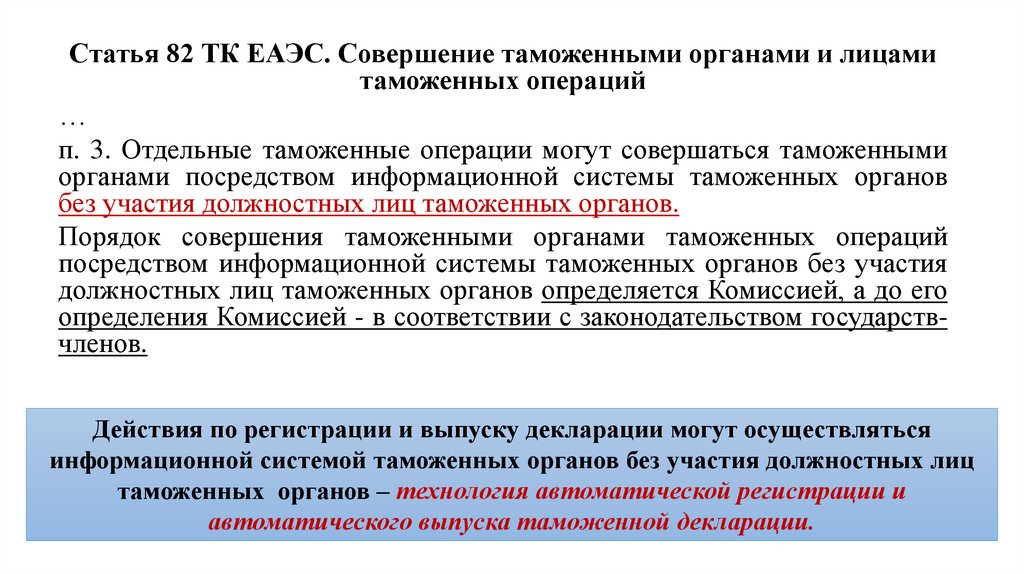

Статья 82 ТК ЕАЭС. Совершение таможенными органами и лицамитаможенных операций

…

п. 3. Отдельные таможенные операции могут совершаться таможенными

органами посредством информационной системы таможенных органов

без участия должностных лиц таможенных органов.

Порядок совершения таможенными органами таможенных операций

посредством информационной системы таможенных органов без участия

должностных лиц таможенных органов определяется Комиссией, а до его

определения Комиссией - в соответствии с законодательством государствчленов.

Действия по регистрации и выпуску декларации могут осуществляться

информационной системой таможенных органов без участия должностных лиц

таможенных органов – технология автоматической регистрации и

автоматического выпуска таможенной декларации.

14.

Технология автоматической регистрации и автоматического выпускатаможенной декларации

АР и АВ проходят только те декларации на товары, которые соответствуют определенным критериям и по

которым не выявлены риски!!!

15.

Технология автоматической диспетчеризации (распределения) декларацийС 2020 года началось внедрение новой системы таможенного оформления, где часть функций, которые

ранее выполнялись непосредственно на таможенных постах или в ЦЭДах, теперь выполняются на

уровне ЦИТТУ ФТС:

- форматно-логический контроль (ФЛК)

- автоматическая диспетчеризация (распределение) ДТ

- автоматическая регистрация и автоматический выпуск ДТ

Предусмотрена двухуровневая диспетчеризация (распределение) деклараций:

1 уровень - распределение ДТ между ЦЭДами;

2 уровень - распределение ДТ между должностными лицами ЦЭДа.

16.

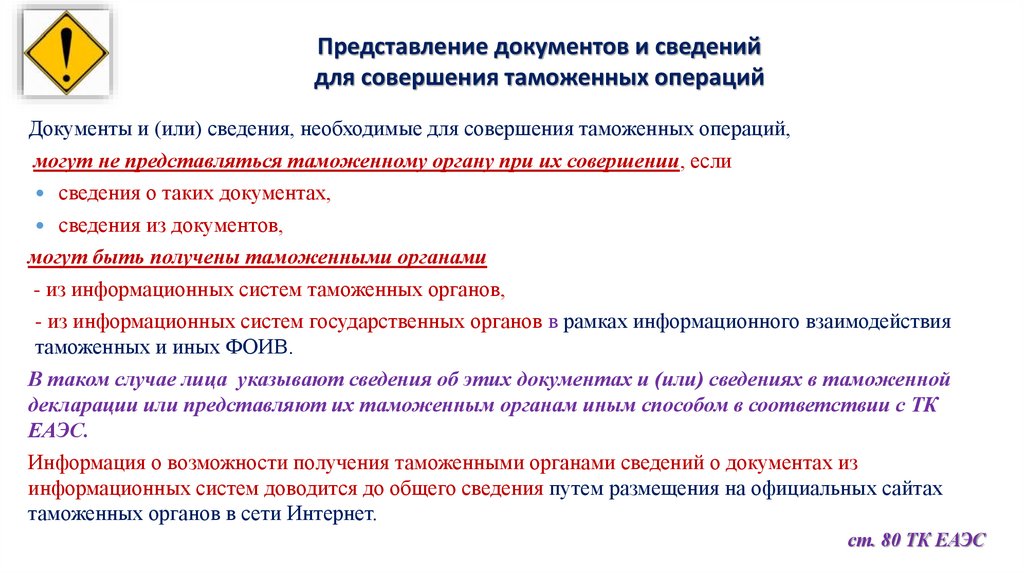

Представление документов и сведенийдля совершения таможенных операций

Документы и (или) сведения, необходимые для совершения таможенных операций,

могут не представляться таможенному органу при их совершении, если

сведения о таких документах,

сведения из документов,

могут быть получены таможенными органами

- из информационных систем таможенных органов,

- из информационных систем государственных органов в рамках информационного взаимодействия

таможенных и иных ФОИВ.

В таком случае лица указывают сведения об этих документах и (или) сведениях в таможенной

декларации или представляют их таможенным органам иным способом в соответствии с ТК

ЕАЭС.

Информация о возможности получения таможенными органами сведений о документах из

информационных систем доводится до общего сведения путем размещения на официальных сайтах

таможенных органов в сети Интернет.

ст. 80 ТК ЕАЭС

17.

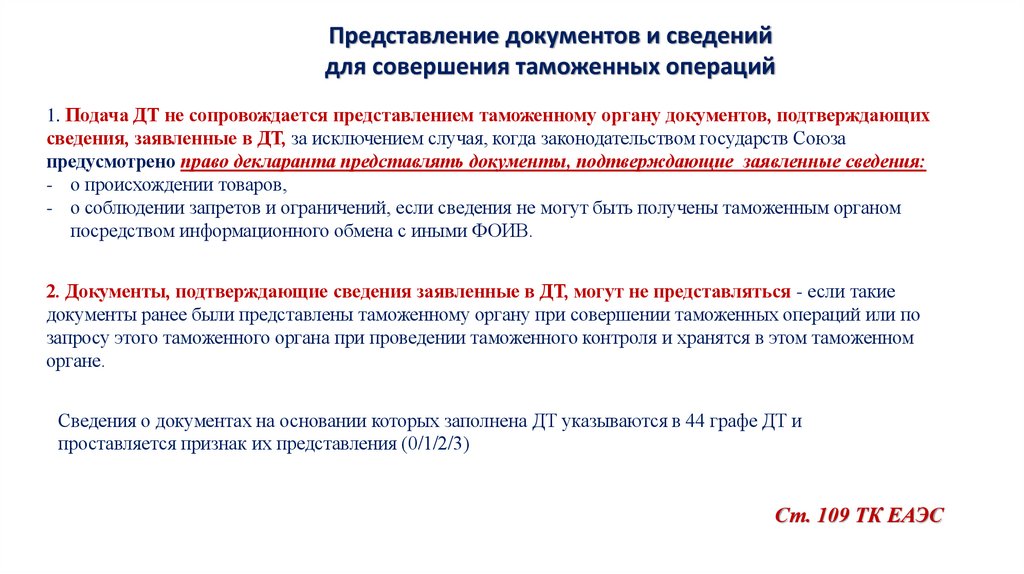

Представление документов и сведенийдля совершения таможенных операций

1. Подача ДТ не сопровождается представлением таможенному органу документов, подтверждающих

сведения, заявленные в ДТ, за исключением случая, когда законодательством государств Союза

предусмотрено право декларанта представлять документы, подтверждающие заявленные сведения:

- о происхождении товаров,

- о соблюдении запретов и ограничений, если сведения не могут быть получены таможенным органом

посредством информационного обмена с иными ФОИВ.

2. Документы, подтверждающие сведения заявленные в ДТ, могут не представляться - если такие

документы ранее были представлены таможенному органу при совершении таможенных операций или по

запросу этого таможенного органа при проведении таможенного контроля и хранятся в этом таможенном

органе.

Сведения о документах на основании которых заполнена ДТ указываются в 44 графе ДТ и

проставляется признак их представления (0/1/2/3)

Ст. 109 ТК ЕАЭС

18.

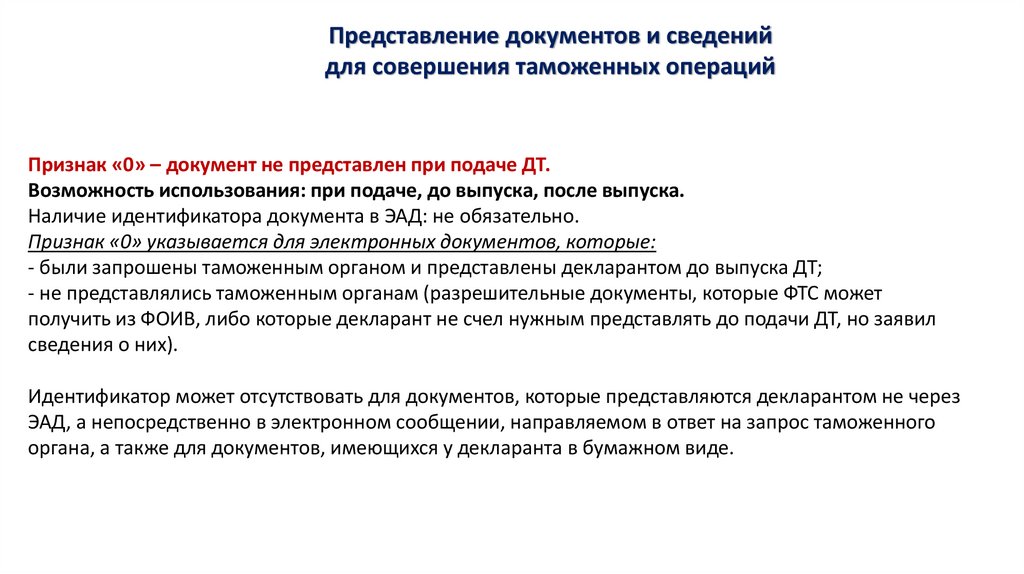

Представление документов и сведенийдля совершения таможенных операций

Признак «0» – документ не представлен при подаче ДТ.

Возможность использования: при подаче, до выпуска, после выпуска.

Наличие идентификатора документа в ЭАД: не обязательно.

Признак «0» указывается для электронных документов, которые:

- были запрошены таможенным органом и представлены декларантом до выпуска ДТ;

- не представлялись таможенным органам (разрешительные документы, которые ФТС может

получить из ФОИВ, либо которые декларант не счел нужным представлять до подачи ДТ, но заявил

сведения о них).

Идентификатор может отсутствовать для документов, которые представляются декларантом не через

ЭАД, а непосредственно в электронном сообщении, направляемом в ответ на запрос таможенного

органа, а также для документов, имеющихся у декларанта в бумажном виде.

19.

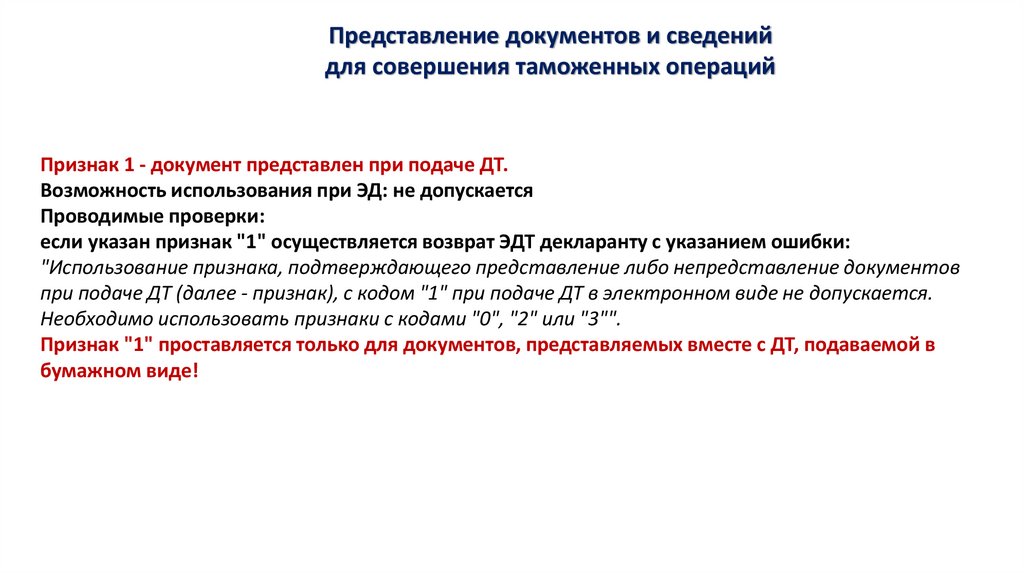

Представление документов и сведенийдля совершения таможенных операций

Признак 1 - документ представлен при подаче ДТ.

Возможность использования при ЭД: не допускается

Проводимые проверки:

если указан признак "1" осуществляется возврат ЭДТ декларанту с указанием ошибки:

"Использование признака, подтверждающего представление либо непредставление документов

при подаче ДТ (далее - признак), с кодом "1" при подаче ДТ в электронном виде не допускается.

Необходимо использовать признаки с кодами "0", "2" или "3"".

Признак "1" проставляется только для документов, представляемых вместе с ДТ, подаваемой в

бумажном виде!

20.

Представление документов и сведенийдля совершения таможенных операций

Признак «2» – документ представлен в таможенные органы ранее (не представлен в

соответствии с п. 10 ст. 109 Кодекса).

Возможность использования: при подаче, до выпуска, после выпуска.

Наличие идентификатора документа в архиве: обязательно.

Признак «2» используется только для документов, размещенных в ЭАД.

Признак «3» – документ представлен (будет представлен) после выпуска товаров.

Возможность использования: до выпуска, после выпуска.

Наличие идентификатора документа в архиве: до выпуска – не допускается, после выпуска – не

обязательно.

21.

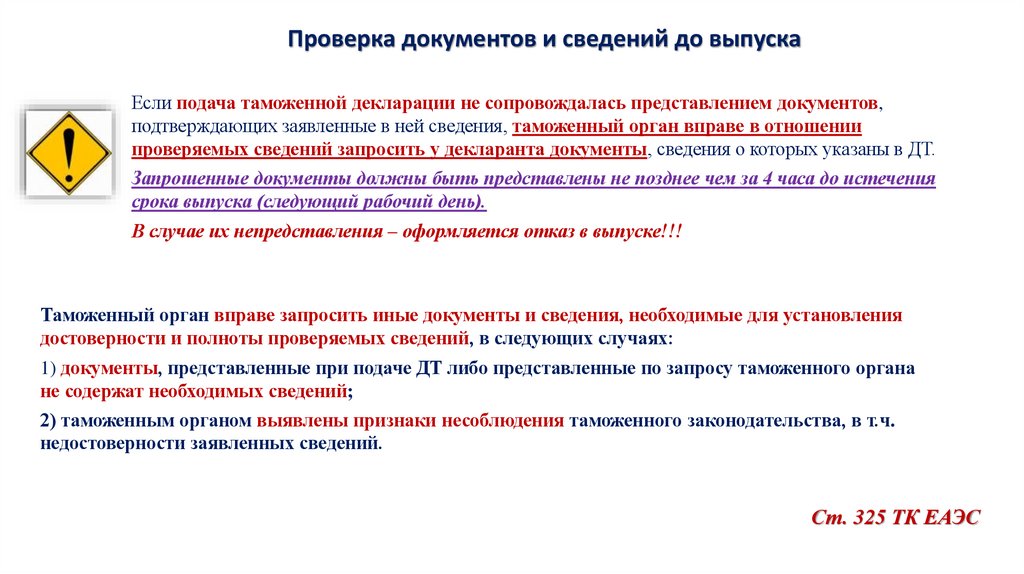

Проверка документов и сведений до выпускаЕсли подача таможенной декларации не сопровождалась представлением документов,

подтверждающих заявленные в ней сведения, таможенный орган вправе в отношении

проверяемых сведений запросить у декларанта документы, сведения о которых указаны в ДТ.

Запрошенные документы должны быть представлены не позднее чем за 4 часа до истечения

срока выпуска (следующий рабочий день).

В случае их непредставления – оформляется отказ в выпуске!!!

Таможенный орган вправе запросить иные документы и сведения, необходимые для установления

достоверности и полноты проверяемых сведений, в следующих случаях:

1) документы, представленные при подаче ДТ либо представленные по запросу таможенного органа

не содержат необходимых сведений;

2) таможенным органом выявлены признаки несоблюдения таможенного законодательства, в т.ч.

недостоверности заявленных сведений.

Ст. 325 ТК ЕАЭС

22.

Проверка документов и сведений до выпускаПри этом ТК ЕАЭС предусмотрено, что запрос ТО документов и сведений у декларанта должен быть

обоснованным и должен содержать:

- перечень признаков, указывающих на то, что сведения, заявленные в ДТ, и сведения, содержащиеся в

представленных документах, не подтверждены либо могут являться недостоверными;

- перечень дополнительно запрашиваемых документов и сведений, а также сроки их представления.

Перечень запрашиваемых документов и (или) сведений определяется должностным лицом таможенного органа исходя из

проверяемых сведений с учетом условий сделки с товарами, характеристик товара, его назначения, а также иных обстоятельств.

При запросе дополнительных документов и (или) сведений, влияющих на размер таможенных платежей

одновременно с запросом декларанту направляется расчет размера обеспечения исполнения обязанности по

уплате таможенных пошлин и налогов (далее - ОУТП), которое декларанту необходимо предоставить для

выпуска до завершения проверки документов и сведений.

Запрошенные документы и сведения должны быть представлены декларантом одним комплектом (одновременно)

по каждому запросу.

Одновременно с запрошенными документами и сведениями декларантом могут быть представлены иные

документы и сведения.

Ст. 325 ТК ЕАЭС

23.

Проверка документов и сведений до выпускаЗапрошенные документы либо объяснения причин, по которым такие документы и (или) сведения не

могут быть представлены и (или) отсутствуют должны быть представлены декларантом:

1) не позднее чем за 4 часа до истечения срока выпуска (след. р. дн.) - если запрос связан с проверкой

сведений, содержащихся в ДТ и документах, представленных при подаче ДТ.

2) не позднее чем за 2 часа до истечения срока выпуска (след. р.дн.) - если проверяемые сведения не влияют

на размер таможенных платежей.

3) не позднее чем за 1 рабочий день до истечения срока выпуска с учетом его продления до 10 рабочих дней

– если проверяемые сведения влияют на размер таможенных платежей.

В случае непредставления документов и сведений, либо объяснения причин, по которым такие документы и

(или) сведения не могут быть представлены или отсутствуют у декларанта, не представлены в сроки по запросу

таможенного органа в указанные сроки – оформляется отказ в выпуске, если не представлено ОУТП!!!

Ст. 325 ТК ЕАЭС

24.

Выпуск товаров до завершения проверкидокументов и сведений

Выпуск товаров до завершения проверки документов и (или) сведений,

которая не может быть завершена в сроки выпуска товаров,

производится таможенным органом при одновременном соблюдении условий:

1) уплачены таможенные пошлины и налоги в размере, исчисленном в ДТ

2) предоставлено обеспечение УТП.

ОУТП не предоставляется если:

- декларантом товаров выступает УЭО;

- сумма ОУТП не превышает 500 евро в эквиваленте;

- в иных случаях, предусмотренных п.3 ст.55 ФЗ №289

Выпуск под ОУТП не применяется в случае обнаружения признаков, указывающих на возможность

применения в отношении товаров запретов и ограничений и (или) мер защиты внутреннего рынка (кроме

специальных, антидемпинговых, компенсационных и иных пошлин), и неподтверждения декларантом их

соблюдения.

Ст. 121 ТК ЕАЭС

25.

СРОКИ ВЫПУСКА ТОВАРОВ4 часа

1 рабочий день

Срок проверки

документов и сведений

10

рабочих дней

ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ

Завершена до выпуска товаров

Достоверность и полнота

проверяемых сведений

подтверждены

ВЫПУСК

достоверность и полнота

проверяемых сведений не

подтверждены;

основания для проведения

проверки не устранены;

Декларанту выставляется

требование КДТ в соответствии со

ст. 112 ТК ЕАЭС

Не может быть завершена до выпуска товаров

Информирование декларанта о

возможности выпуска под ОУТП

Документы и сведения могут быть представлены

декларантом после выпуска (60 календарных

дней после регистрации ДТ**).

Проверка завершается не позднее 30 дней с

момента представления документов

ТО вправе направить запрос в гос.орган или уполномоченную организацию, выдавшую сертификат о происхождении товара, в целях проверки

достоверности сведений, содержащихся в сертификате о происхождении товара, а также подлинности сертификата. При этом проверка документов

и сведений, начатая до выпуска товаров, завершается не позднее 30 к.дн. со дня получения ТО ответа на запрос, либо со дня истечения срока

получения ответа, установленного правилами определения происхождения ввозимых товаров.

26.

Условия выпуска товаров1) соблюдены условия помещения товаров под таможенную

процедуру или условия, установленные для использования

товаров, не подлежащих помещению под таможенные

процедуры;

2) уплачены таможенные сборы за совершение таможенными

органами действий, связанных с выпуском товаров, если срок их

уплаты установлен до выпуска товаров.

п.1 ст.118 ТК ЕАЭС

27.

Основания для отказа в выпускеп.1 ст.125 ТК ЕАЭС

1) не выполнены условия, при которых таможенный орган производит выпуск;

2) не выполнены требования таможенного органа об изменении (дополнении) сведений, в ДТ;

3) не соблюдены при периодическом таможенном декларировании особенности декларирования;

4) товары не предъявлены по требованию таможенного органа в пределах сроков выпуска;

5) не возобновлен срока выпуска товаров после приостановления выпуска;

6) не выполнены требования , предусмотренных п.2 и 4 ст.325 ТК ЕАЭС о представлении

документов и сведений;

7) товары, заявленные в пассажирской ТД, не относятся к товарам для личного пользования;

8) при проведении таможенного контроля выявлены нарушения, за исключением случаев, когда:

- выявленные нарушения, не являются основаниями для возбуждения дела, и устранены;

-

выявленные нарушения устранены, а декларируемые товары не изъяты/не арестованы.

9) наступление при предварительном таможенном декларировании обстоятельств,

предусмотренных п.6 ст.114 ТК ЕАЭС**;

28.

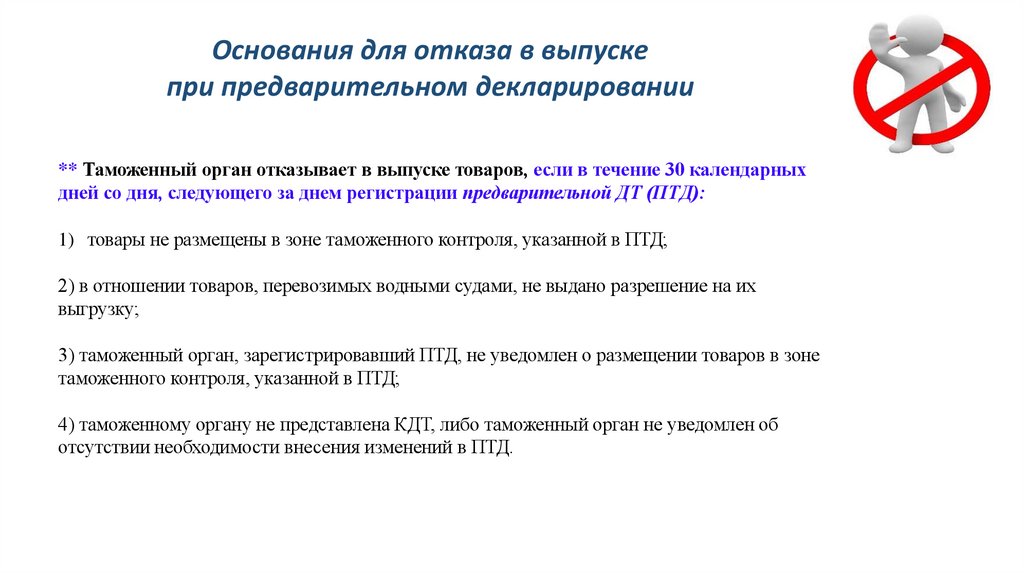

Основания для отказа в выпускепри предварительном декларировании

** Таможенный орган отказывает в выпуске товаров, если в течение 30 календарных

дней со дня, следующего за днем регистрации предварительной ДТ (ПТД):

1) товары не размещены в зоне таможенного контроля, указанной в ПТД;

2) в отношении товаров, перевозимых водными судами, не выдано разрешение на их

выгрузку;

3) таможенный орган, зарегистрировавший ПТД, не уведомлен о размещении товаров в зоне

таможенного контроля, указанной в ПТД;

4) таможенному органу не представлена КДТ, либо таможенный орган не уведомлен об

отсутствии необходимости внесения изменений в ПТД.

29.

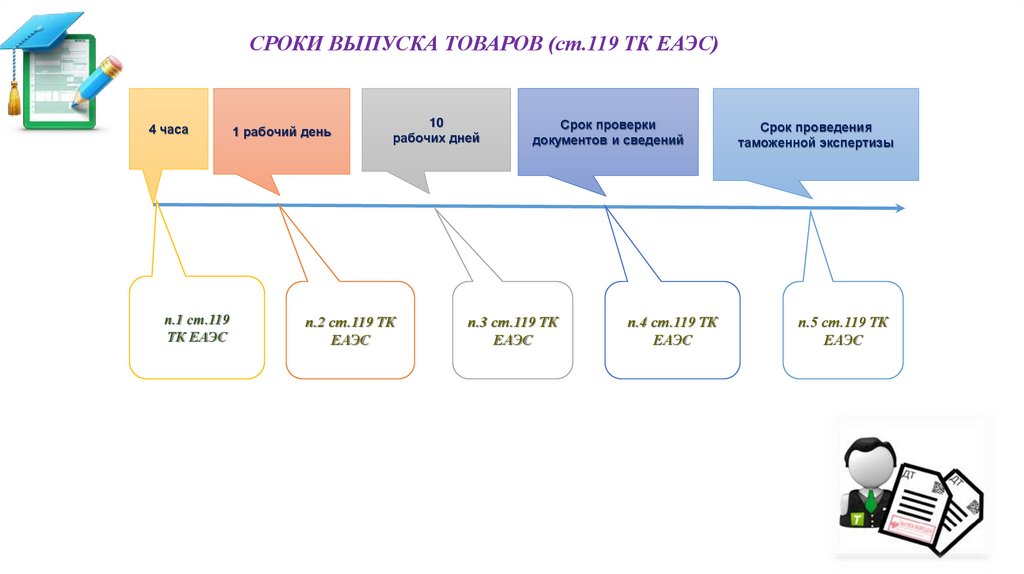

СРОКИ ВЫПУСКА ТОВАРОВ (ст.119 ТК ЕАЭС)4 часа

п.1 ст.119

ТК ЕАЭС

1 рабочий день

10

рабочих дней

п.2 ст.119 ТК

ЕАЭС

Срок проверки

документов и сведений

п.3 ст.119 ТК

ЕАЭС

п.4 ст.119 ТК

ЕАЭС

Срок проведения

таможенной экспертизы

п.5 ст.119 ТК

ЕАЭС

30.

Сроки выпуска товаров1 час

4 часа

1 рабочий

день

Регистрация

таможенной

декларации

Продление на срок

проверки документов и

сведений

Продление на срок

проведения таможенной

экспертизы

1. Проведение ТК.

1. Запрос документов

(п.1 и 4 ст.325 ТК ЕАЭС)

Риски не

выявлены, все

документы и

сведения

представлены

Продление до

10 (5*)

рабочих дней

2. Проведение ТК в иных

формах.

3. Решение о применении

мер обеспечивающих

проведение ТК.

3. Обращение о внесении

изменений в декларацию.

4. Не выполнено

требование ТО о

внесении изменений в

декларацию.

2. Выполнение

требования о

внесении

изменений в

декларацию.

3. Предоставление

обеспечения УТП.

* для транзитной

декларации (п.6

ст.119 ТКЕАЭС)

Если проверка

документов и

сведений не может

быть завершена в

течение 10 дней.

Возможен выпуск под

обеспечение уплаты

таможенных

платежей (ОУТП)

(ст.121 ТК ЕАЭС)

Назначена таможенная

экспертиза и не предоставлено

ОУТП, либо выпуск не может

быть произведен до получения

результатов экспертизы.

31.

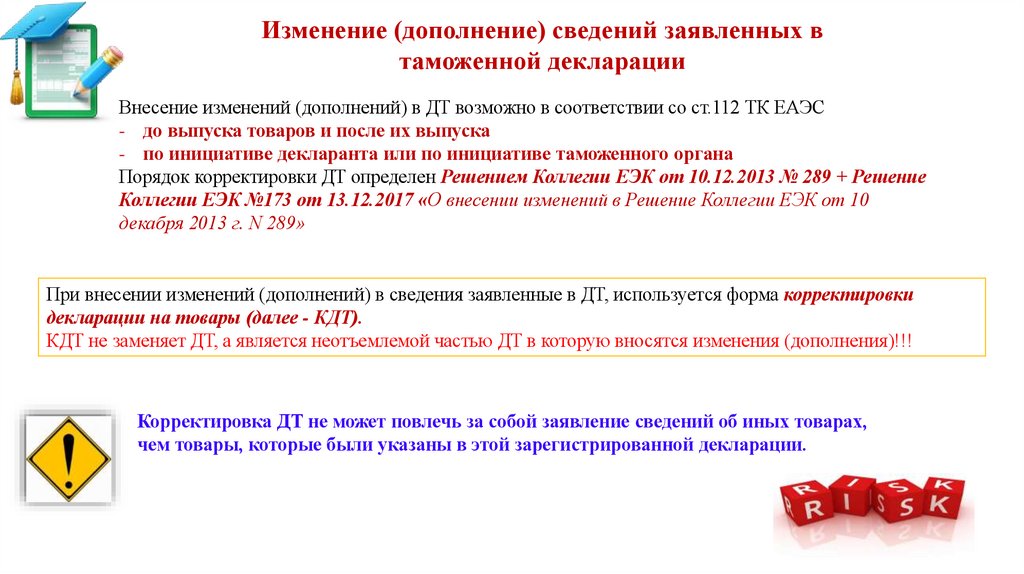

Изменение (дополнение) сведений заявленных втаможенной декларации

Внесение изменений (дополнений) в ДТ возможно в соответствии со ст.112 ТК ЕАЭС

- до выпуска товаров и после их выпуска

- по инициативе декларанта или по инициативе таможенного органа

Порядок корректировки ДТ определен Решением Коллегии ЕЭК от 10.12.2013 № 289 + Решение

Коллегии ЕЭК №173 от 13.12.2017 «О внесении изменений в Решение Коллегии ЕЭК от 10

декабря 2013 г. N 289»

При внесении изменений (дополнений) в сведения заявленные в ДТ, используется форма корректировки

декларации на товары (далее - КДТ).

КДТ не заменяет ДТ, а является неотъемлемой частью ДТ в которую вносятся изменения (дополнения)!!!

Корректировка ДТ не может повлечь за собой заявление сведений об иных товарах,

чем товары, которые были указаны в этой зарегистрированной декларации.

32.

Изменение (дополнение) сведений заявленных втаможенной декларации до выпуска

По обращению декларанта с разрешения таможенного органа при соблюдении условий:

1) если таможенный орган не запросил документы и сведения в соответствии со

ст.325 ТК ЕАЭС

2) если не уведомил декларанта о таможенном досмотре

3) если не назначен таможенный осмотр или таможенная экспертиза.

Исключение составляют:

- изменение сведений о месте нахождения декларируемых товаров;

- исправление опечаток или грамматических ошибок, которые не влияют на выпуск товаров.

ТК ЕАЭС предусмотрено изменение ДТ по требованию таможенного органа

если в ходе таможенного контроля выявлены ошибки в ДТ, которые при их устранении не будут

являться основанием для отказа в выпуске, то таможенный орган направляет декларанту требование о

внесении изменений (дополнений) в сведения, заявленные в ДТ, до выпуска товаров (далее –

требование КДТ).

На основании требования КДТ сведения должны быть изменены (дополнены) декларантом в пределах

срока выпуска товаров (1 день/10 дней).

Форма требования КДТ и порядок работы определяются Решением Коллегии ЕЭК №173 от 13.12.2017.

33.

Изменение (дополнение) сведений заявленных втаможенной декларации после выпуска

Корректировка ДТ после выпуска товаров возможна в соответствии с решением

таможенного органа, принимаемым по результатам:

- проведения таможенного контроля после выпуска товаров

- рассмотрения мотивированного письменного обращения декларанта

Поводами для изменения выпущенной ДТ могут быть:

- выявление несоответствия сведений, заявленных в декларации, сведениям, подлежащим

указанию в ней согласно установленному порядку заполнения;

- рассмотрение жалоб на решения и действия таможенных органов;

- вступление в законную силу судебных решений, предусматривающих внесение изменений в

сведения, заявленные в ДТ.

Внесение изменений (дополнений) в ДТ после выпуска товаров допускается

в течение 3-х лет после выпуска товаров.

Порядок действий также определяется Решением ЕЭК №289.

34.

Отзыв таможенной декларации (ст.113 ТК ЕАЭС)Отзыв декларации допускается по обращению декларанта с разрешения таможенного

органа если до получения обращения декларанта таможенный орган не уведомил

декларанта:

1) о месте и времени проведения о таможенного досмотра товаров

2) не принял решение о проведении таможенного осмотра

3) не назначил таможенную экспертизу

4) не установил нарушений законодательства влекущих административную или уголовную

ответственность.

ДТ на иностранные товары может быть отозвана до выпуска товаров. При этом новая

декларация должна быть подана в пределах срока временного хранения.

ТД может быть отозвана до выпуска товаров под процедуру таможенного транзита, либо после

выпуска до убытия товаров с таможенной территории Союза.

ДТ на товары Союза может быть отозвана до выпуска, а также после выпуска до убытия товаров с

таможенной территории Союза.

35.

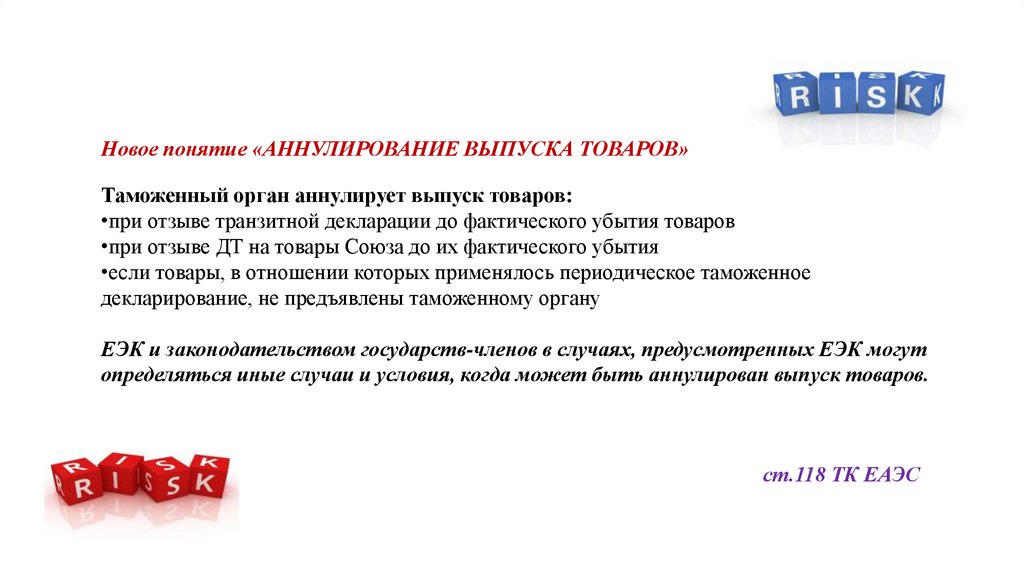

Новое понятие «АННУЛИРОВАНИЕ ВЫПУСКА ТОВАРОВ»Таможенный орган аннулирует выпуск товаров:

•при отзыве транзитной декларации до фактического убытия товаров

•при отзыве ДТ на товары Союза до их фактического убытия

•если товары, в отношении которых применялось периодическое таможенное

декларирование, не предъявлены таможенному органу

ЕЭК и законодательством государств-членов в случаях, предусмотренных ЕЭК могут

определяться иные случаи и условия, когда может быть аннулирован выпуск товаров.

ст.118 ТК ЕАЭС

36.

УСЛОВНО ВЫПУЩЕННЫЕ ТОВАРЫ (ст.126 ТК ЕАЭС)Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска

для внутреннего потребления, в отношении которых:

1) применены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с

ограничениями по пользованию и (или) распоряжению этими товарами - должны соблюдаться

цели и условия предоставления льгот по уплате ввозных таможенных пошлин, налогов, а также

ограничения по пользованию и (или) распоряжению такими товарами в связи с применением таких

льгот;

2) соблюдение запретов и ограничений может быть подтверждено после выпуска товаров запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным

способом, а в случаях если ограничения на ввоз товаров установлены в связи с проверкой

безопасности этих товаров, - также запрещены к их использованию в любой форме;

Обязательство декларанта о представлении документов не позднее 45 календарных дней (ст.107 ФЗ№289).

Таможенный орган отказывает в выдаче разрешения – если декларант в течение 1 года привлекался по

ст.16.20 КоАП.

3) применены более низкие ставки ввозных таможенных пошлин, чем установленные ЕТТ

ЕАЭС - могут использоваться только в пределах территории государства Союза, таможенным

органом которого произведен их выпуск, если иное не установлено таможенным законодательством.

37.

Дополнительно в соответствии со ст.111 ФЗ №289 условно выпущенными также считаются:1) компоненты товара, ввозимые отдельными товарными партиями в несобранном или разобранном

виде, в том числе в некомплектном или незавершенном виде, в соответствии со ст.117 ТК ЕАЭС и

ст.103 ФЗ №289, помещенные под таможенную процедуру выпуска для внутреннего потребления;

2) иные товары в случаях и в порядке, которые определены Правительством Российской Федерации.

Условно выпущенные товары сохраняют статус иностранных

и находятся под таможенным контролем!!!

38.

Решения о выпуске принимаемые таможенными органами:11- Выпуск товаров при условии обеспечения

исполнения обязанности по уплате

таможенных пошлин, налогов

10 - Выпуск товаров разрешен

20 – Условный выпуск товаров

Условно выпущенные товары сохраняют статус иностранных

и находятся под таможенным контролем!!!