law

lawSimilar presentations:

Процедура таможенного оформления. Таможенная и коммерческая стоимости товаров в соответствии INCOTERMS 2010

1. Процедура таможенного оформления. Таможенная и коммерческая стоимости товаров в соответствии INCOTERMS 2010

Шмонин ГлебМанжура Кристина

26Д-ТО-01/18

2.

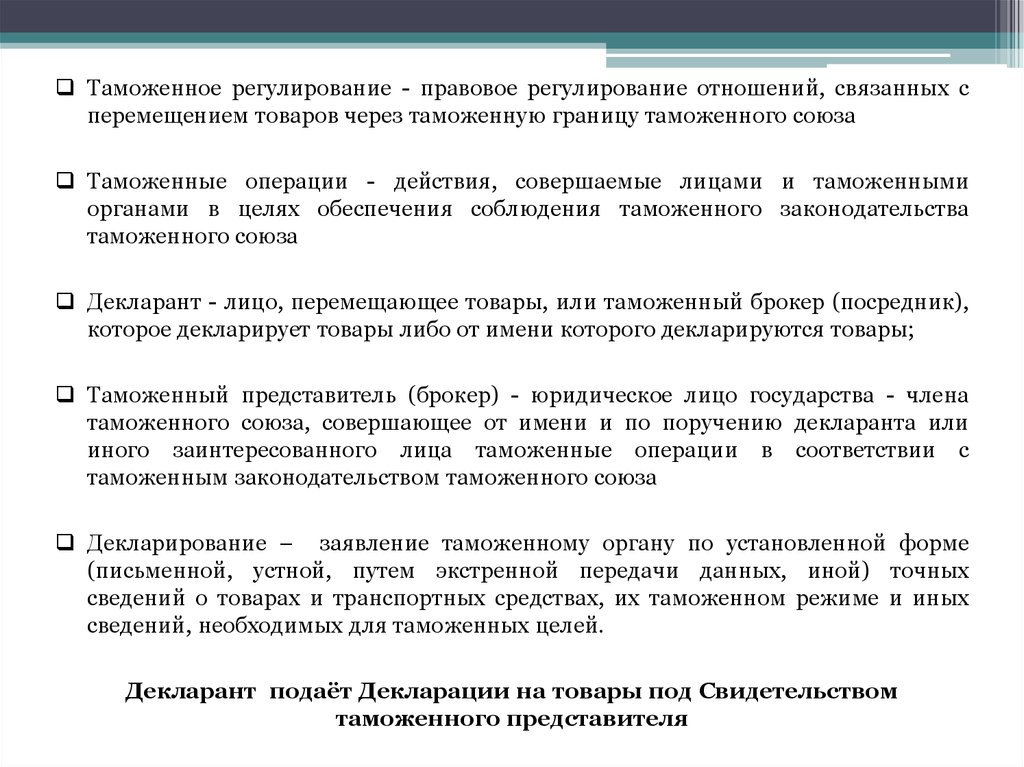

Таможенное регулирование - правовое регулирование отношений, связанных сперемещением товаров через таможенную границу таможенного союза

Таможенные операции - действия, совершаемые лицами и таможенными

органами в целях обеспечения соблюдения таможенного законодательства

таможенного союза

Декларант - лицо, перемещающее товары, или таможенный брокер (посредник),

которое декларирует товары либо от имени которого декларируются товары;

Таможенный представитель (брокер) - юридическое лицо государства - члена

таможенного союза, совершающее от имени и по поручению декларанта или

иного заинтересованного лица таможенные операции в соответствии с

таможенным законодательством таможенного союза

Декларирование – заявление таможенному органу по установленной форме

(письменной, устной, путем экстренной передачи данных, иной) точных

сведений о товарах и транспортных средствах, их таможенном режиме и иных

сведений, необходимых для таможенных целей.

Декларант подаёт Декларации на товары под Свидетельством

таможенного представителя

3.

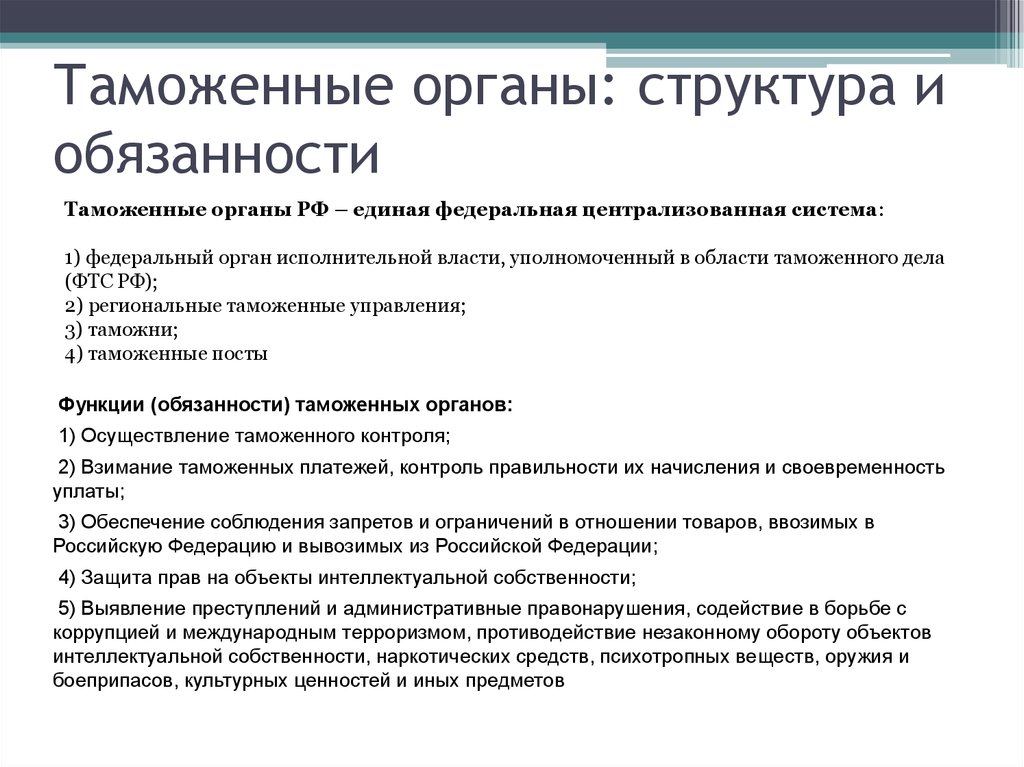

Таможенные органы: структура иобязанности

Таможенные органы РФ – единая федеральная централизованная система:

1) федеральный орган исполнительной власти, уполномоченный в области таможенного дела

(ФТС РФ);

2) региональные таможенные управления;

3) таможни;

4) таможенные посты

Функции (обязанности) таможенных органов:

1) Осуществление таможенного контроля;

2) Взимание таможенных платежей, контроль правильности их начисления и своевременность

уплаты;

3) Обеспечение соблюдения запретов и ограничений в отношении товаров, ввозимых в

Российскую Федерацию и вывозимых из Российской Федерации;

4) Защита прав на объекты интеллектуальной собственности;

5) Выявление преступлений и административные правонарушения, содействие в борьбе с

коррупцией и международным терроризмом, противодействие незаконному обороту объектов

интеллектуальной собственности, наркотических средств, психотропных веществ, оружия и

боеприпасов, культурных ценностей и иных предметов

4.

Система таможенных органовФТС

Региональные

Таможенные управления

Таможни прямого подчинения

ТАМОЖНИ

Таможенные посты

5.

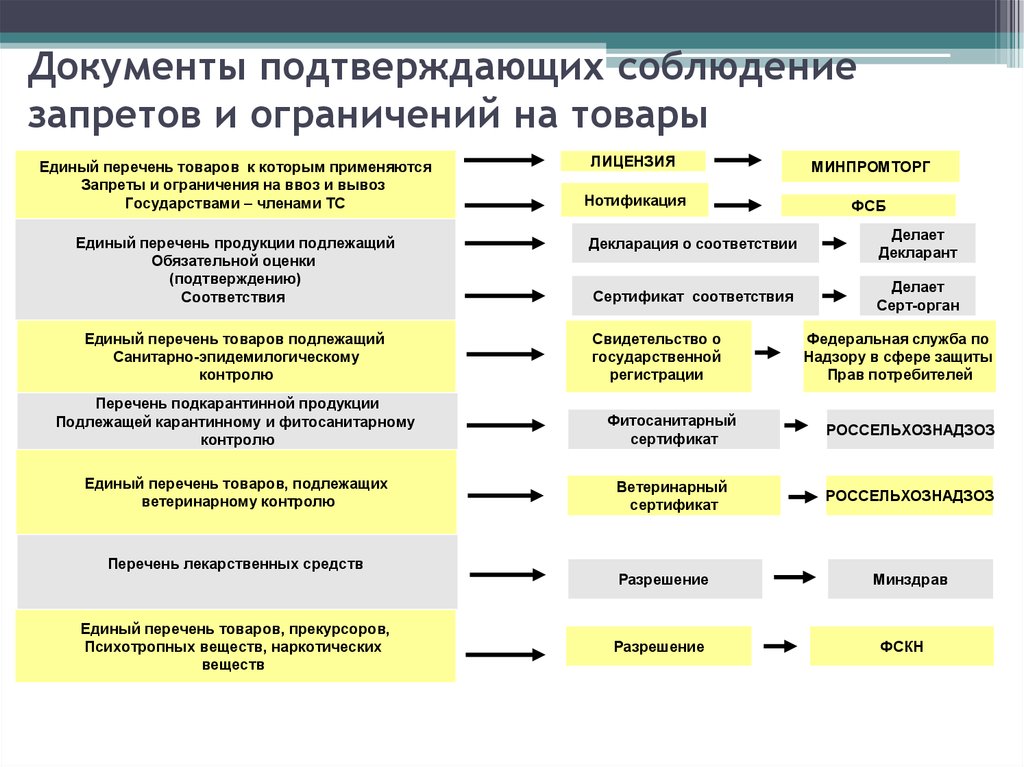

Документы подтверждающих соблюдениезапретов и ограничений на товары

Единый перечень товаров к которым применяются

Запреты и ограничения на ввоз и вывоз

Государствами – членами ТС

Единый перечень продукции подлежащий

Обязательной оценки

(подтверждению)

Соответствия

Единый перечень товаров подлежащий

Санитарно-эпидемилогическому

контролю

ЛИЦЕНЗИЯ

МИНПРОМТОРГ

Нотификация

ФСБ

Декларация о соответствии

Делает

Декларант

Сертификат соответствия

Делает

Серт-орган

Свидетельство о

государственной

регистрации

Федеральная служба по

Надзору в сфере защиты

Прав потребителей

Перечень подкарантинной продукции

Подлежащей карантинному и фитосанитарному

контролю

Фитосанитарный

сертификат

РОССЕЛЬХОЗНАДЗОЗ

Единый перечень товаров, подлежащих

ветеринарному контролю

Ветеринарный

сертификат

РОССЕЛЬХОЗНАДЗОЗ

Перечень лекарственных средств

Единый перечень товаров, прекурсоров,

Психотропных веществ, наркотических

веществ

Разрешение

Разрешение

Минздрав

ФСКН

6.

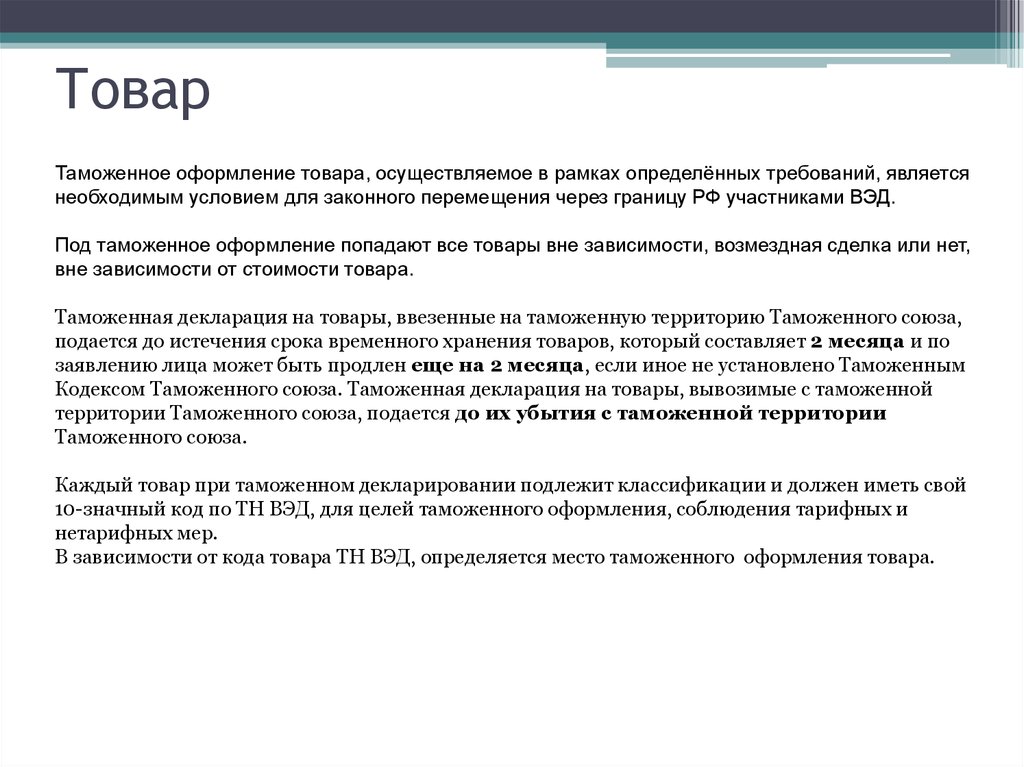

ТоварТаможенное оформление товара, осуществляемое в рамках определённых требований, является

необходимым условием для законного перемещения через границу РФ участниками ВЭД.

Под таможенное оформление попадают все товары вне зависимости, возмездная сделка или нет,

вне зависимости от стоимости товара.

Таможенная декларация на товары, ввезенные на таможенную территорию Таможенного союза,

подается до истечения срока временного хранения товаров, который составляет 2 месяца и по

заявлению лица может быть продлен еще на 2 месяца, если иное не установлено Таможенным

Кодексом Таможенного союза. Таможенная декларация на товары, вывозимые с таможенной

территории Таможенного союза, подается до их убытия с таможенной территории

Таможенного союза.

Каждый товар при таможенном декларировании подлежит классификации и должен иметь свой

10-значный код по ТН ВЭД, для целей таможенного оформления, соблюдения тарифных и

нетарифных мер.

В зависимости от кода товара ТН ВЭД, определяется место таможенного оформления товара.

7.

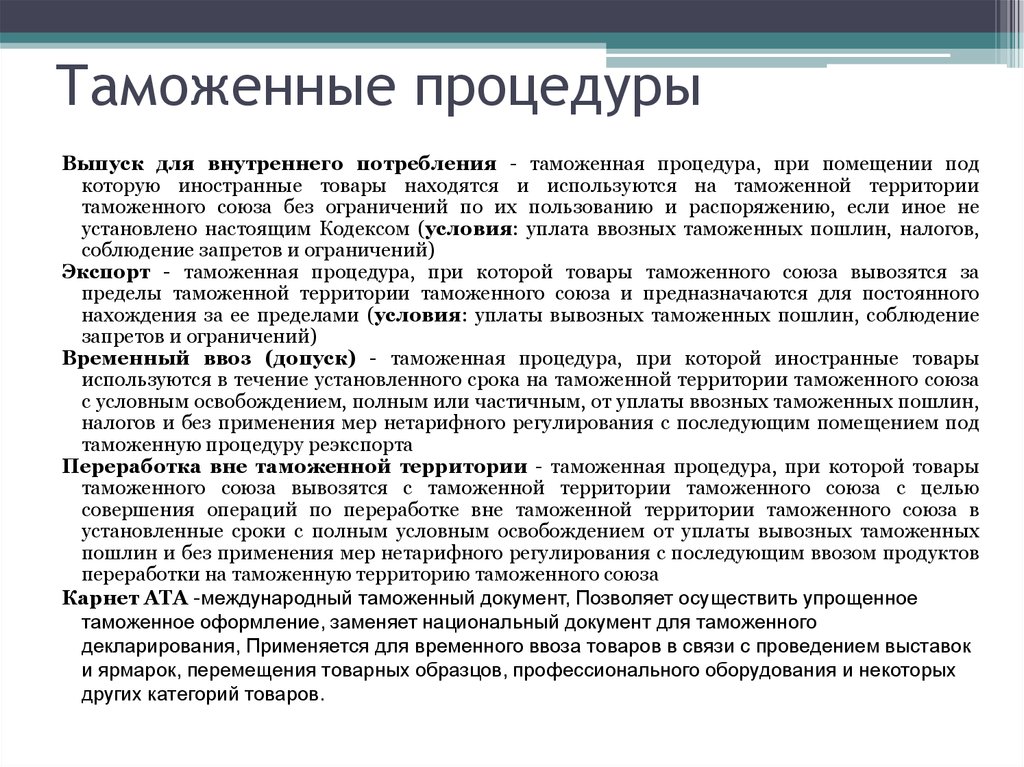

Таможенные процедурыВыпуск для внутреннего потребления - таможенная процедура, при помещении под

которую иностранные товары находятся и используются на таможенной территории

таможенного союза без ограничений по их пользованию и распоряжению, если иное не

установлено настоящим Кодексом (условия: уплата ввозных таможенных пошлин, налогов,

соблюдение запретов и ограничений)

Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за

пределы таможенной территории таможенного союза и предназначаются для постоянного

нахождения за ее пределами (условия: уплаты вывозных таможенных пошлин, соблюдение

запретов и ограничений)

Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары

используются в течение установленного срока на таможенной территории таможенного союза

с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин,

налогов и без применения мер нетарифного регулирования с последующим помещением под

таможенную процедуру реэкспорта

Переработка вне таможенной территории - таможенная процедура, при которой товары

таможенного союза вывозятся с таможенной территории таможенного союза с целью

совершения операций по переработке вне таможенной территории таможенного союза в

установленные сроки с полным условным освобождением от уплаты вывозных таможенных

пошлин и без применения мер нетарифного регулирования с последующим ввозом продуктов

переработки на таможенную территорию таможенного союза

Карнет АТА -международный таможенный документ, Позволяет осуществить упрощенное

таможенное оформление, заменяет национальный документ для таможенного

декларирования, Применяется для временного ввоза товаров в связи с проведением выставок

и ярмарок, перемещения товарных образцов, профессионального оборудования и некоторых

других категорий товаров.

8.

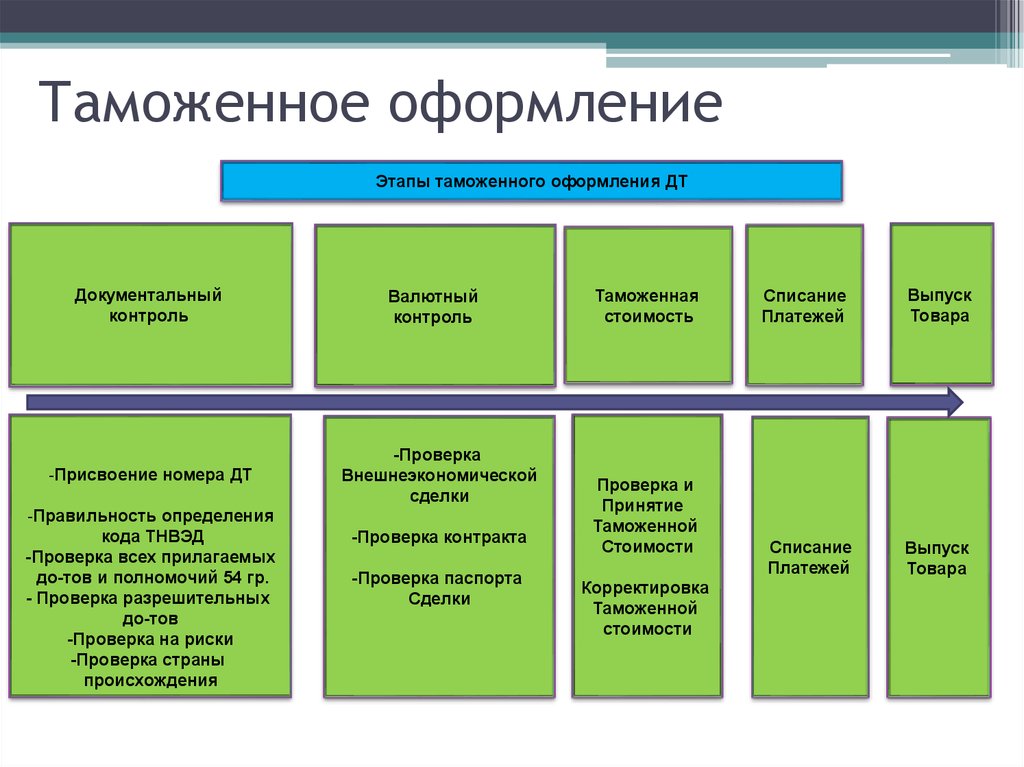

Таможенное оформлениеЭтапы таможенного оформления ДТ

Документальный

контроль

-Присвоение номера ДТ

-Правильность определения

кода ТНВЭД

-Проверка всех прилагаемых

до-тов и полномочий 54 гр.

- Проверка разрешительных

до-тов

-Проверка на риски

-Проверка страны

происхождения

Валютный

контроль

-Проверка

Внешнеэкономической

сделки

-Проверка контракта

-Проверка паспорта

Сделки

Таможенная

стоимость

Проверка и

Принятие

Таможенной

Стоимости

Корректировка

Таможенной

стоимости

Списание

Платежей

Списание

Платежей

Выпуск

Товара

Выпуск

Товара

9.

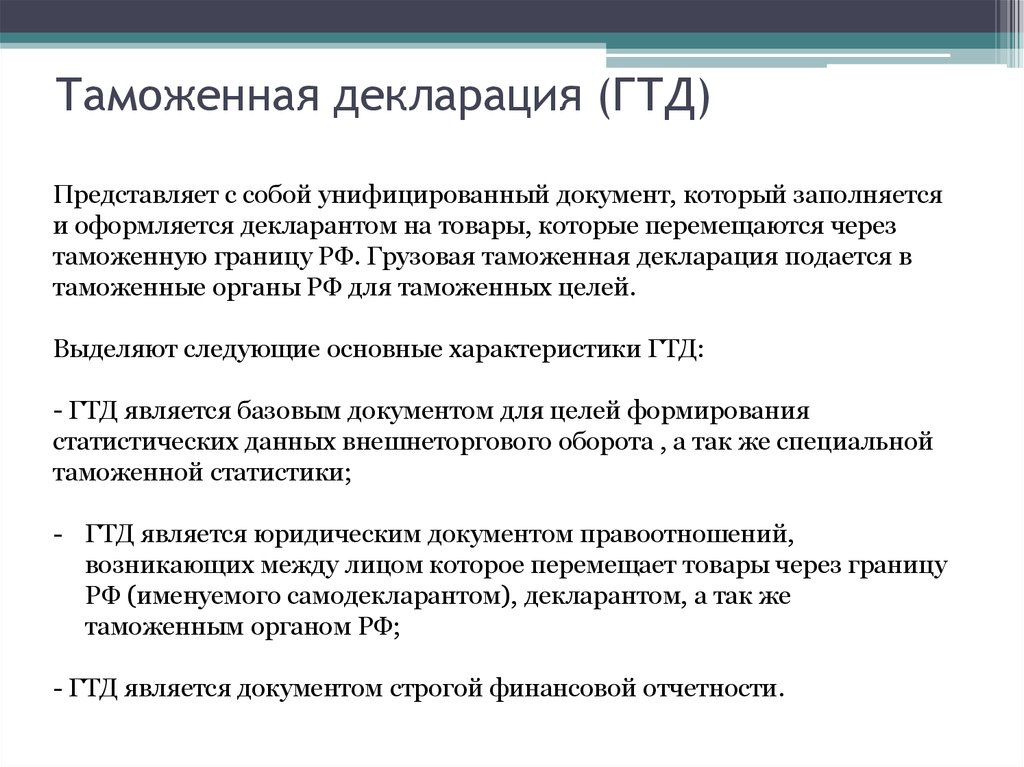

Таможенная декларация (ГТД)Представляет с собой унифицированный документ, который заполняется

и оформляется декларантом на товары, которые перемещаются через

таможенную границу РФ. Грузовая таможенная декларация подается в

таможенные органы РФ для таможенных целей.

Выделяют следующие основные характеристики ГТД:

- ГТД является базовым документом для целей формирования

статистических данных внешнеторгового оборота , а так же специальной

таможенной статистики;

- ГТД является юридическим документом правоотношений,

возникающих между лицом которое перемещает товары через границу

РФ (именуемого самодекларантом), декларантом, а так же

таможенным органом РФ;

- ГТД является документом строгой финансовой отчетности.

10.

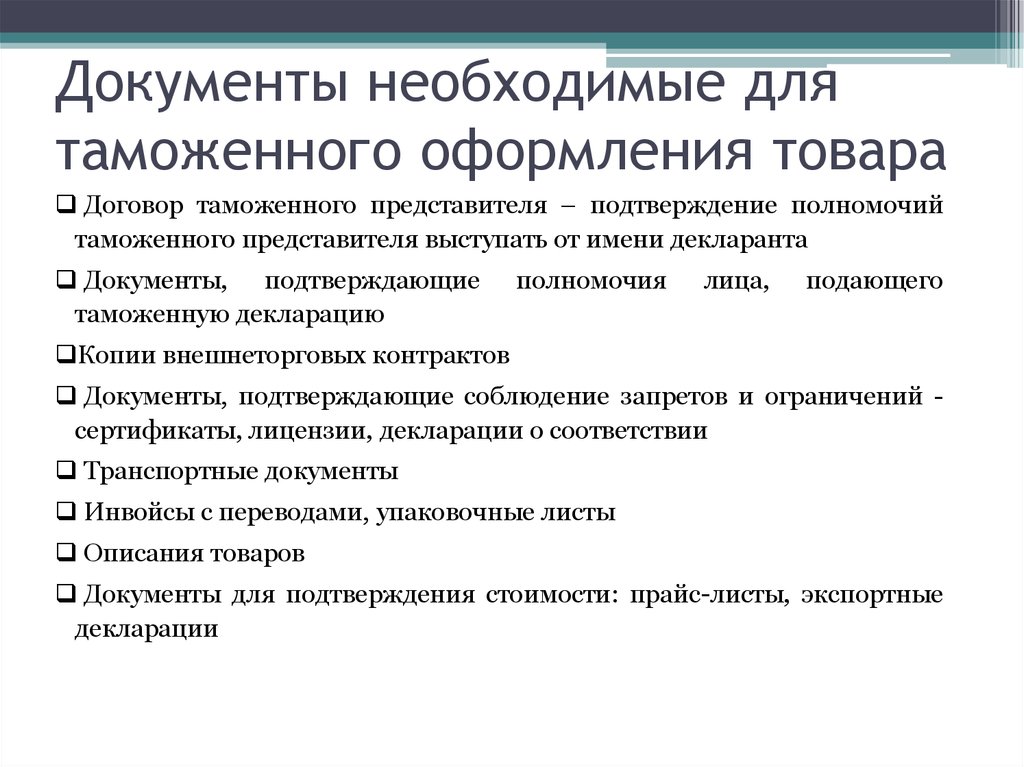

Документы необходимые длятаможенного оформления товара

Договор таможенного представителя – подтверждение полномочий

таможенного представителя выступать от имени декларанта

Документы, подтверждающие

таможенную декларацию

полномочия

лица,

подающего

Копии внешнеторговых контрактов

Документы, подтверждающие соблюдение запретов и ограничений сертификаты, лицензии, декларации о соответствии

Транспортные документы

Инвойсы с переводами, упаковочные листы

Описания товаров

Документы для подтверждения стоимости: прайс-листы, экспортные

декларации

11.

Внешнеторговый контрактКонтракт - это соглашение сторон о намерениях, которое достигается с

целью установления, изменения или прекращения прав и обязанностей.

Время заключения контракта обычно определяется моментом, когда

стороны достигли соглашения по предмету контракта.

Контракт считается заключенным, когда продавец выразил желание

продать данный товар по определенной цене, а покупатель в ответ

подтвердил желание данный товар приобрести.

12.

Основные цели заключенияконтракта

Подтвердить факт достижения сторонами соглашения (контракта), а

также зафиксировать его содержание;

Служить основанием (доказательством) для разрешения конфликтов

в случае их возникновения;

Предотвратить возникновение конфликтов и недоразумений за счет

документарного определения прав и обязанностей сторон

13.

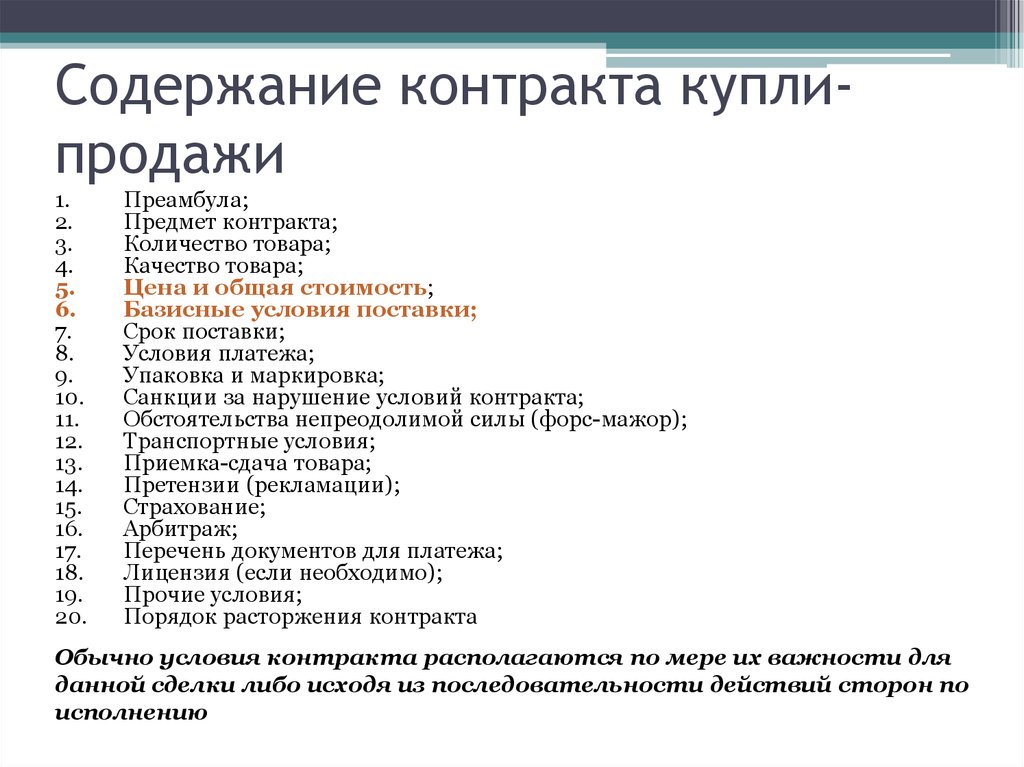

Содержание контракта куплипродажи1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

Преамбула;

Предмет контракта;

Количество товара;

Качество товара;

Цена и общая стоимость;

Базисные условия поставки;

Срок поставки;

Условия платежа;

Упаковка и маркировка;

Санкции за нарушение условий контракта;

Обстоятельства непреодолимой силы (форс-мажор);

Транспортные условия;

Приемка-сдача товара;

Претензии (рекламации);

Страхование;

Арбитраж;

Перечень документов для платежа;

Лицензия (если необходимо);

Прочие условия;

Порядок расторжения контракта

Обычно условия контракта располагаются по мере их важности для

данной сделки либо исходя из последовательности действий сторон по

исполнению

14.

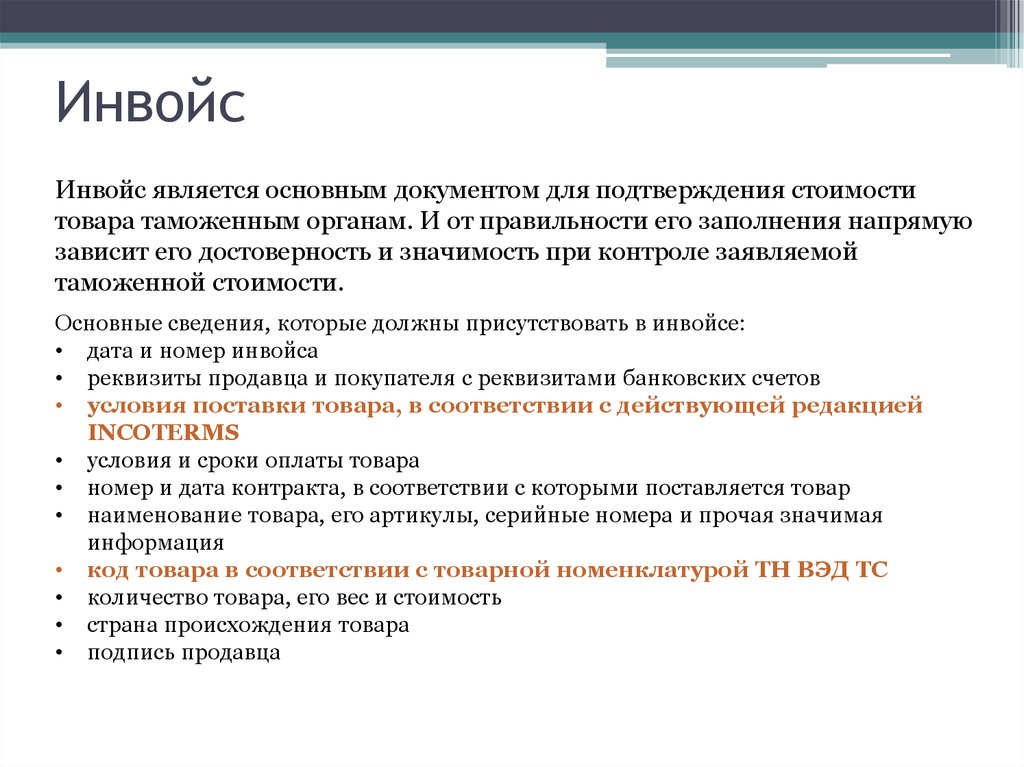

ИнвойсИнвойс является основным документом для подтверждения стоимости

товара таможенным органам. И от правильности его заполнения напрямую

зависит его достоверность и значимость при контроле заявляемой

таможенной стоимости.

Основные сведения, которые должны присутствовать в инвойсе:

• дата и номер инвойса

• реквизиты продавца и покупателя с реквизитами банковских счетов

• условия поставки товара, в соответствии с действующей редакцией

INCOTERMS

• условия и сроки оплаты товара

• номер и дата контракта, в соответствии с которыми поставляется товар

• наименование товара, его артикулы, серийные номера и прочая значимая

информация

• код товара в соответствии с товарной номенклатурой ТН ВЭД ТС

• количество товара, его вес и стоимость

• страна происхождения товара

• подпись продавца

15.

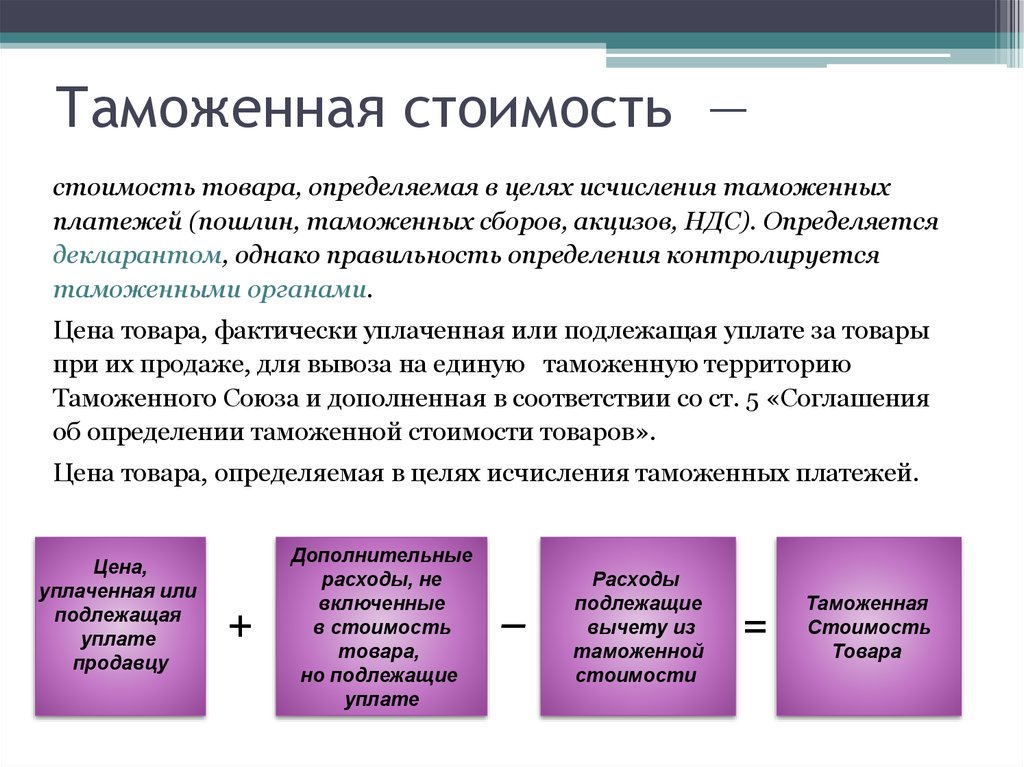

Таможенная стоимость —стоимость товара, определяемая в целях исчисления таможенных

платежей (пошлин, таможенных сборов, акцизов, НДС). Определяется

декларантом, однако правильность определения контролируется

таможенными органами.

Цена товара, фактически уплаченная или подлежащая уплате за товары

при их продаже, для вывоза на единую таможенную территорию

Таможенного Союза и дополненная в соответствии со ст. 5 «Соглашения

об определении таможенной стоимости товаров».

Цена товара, определяемая в целях исчисления таможенных платежей.

Цена,

уплаченная или

подлежащая

уплате

продавцу

+

Дополнительные

расходы, не

включенные

в стоимость

товара,

но подлежащие

уплате

–

Расходы

подлежащие

вычету из

таможенной

стоимости

=

Таможенная

Стоимость

Товара

16.

17. Структура стоимости товара по инвойсу в соответствии с Incoterms

Incoterms«Заводская»

цена

Локальная

доставка

Фрахт

Страховка

Локальная

доставка

Тамож.

Оф.*

EXW

+

-

-

-

-

-

FCA

+

+\-

-

-

-

-

FAS

+

Терминальные

расходы

-

-

-

-

FOB

+

+

-

-

-

-

CFR

+

+

+

-

-

-

CIF

+

+

+

+

-

-

CPT

+

+

+

-

-

-

CIP

+

+

+

+

-

-

DAT

+

+

+

Опционально

Терминальные

расходы

-

DAP

+

+

+

Опционально

+

-

DDP

+

+

+

Опционально

+

+

18.

Таможенная стоимость.Фрахт

Страх.

Упаковка

Фрахт

Страх.

Упаковка

Склад продавца

CIP

CPT

FOB

FCA

EXW

Аэропорт

Отправления

Фрахт

Страх

Аэропорт

Назначения

Расходы включающиеся в таможенную стоимость

DDU

DAP

Склад

покупателя

Расходы подлежащие вычету из

таможенной стоимости

Таможенная граница

ТС

19.

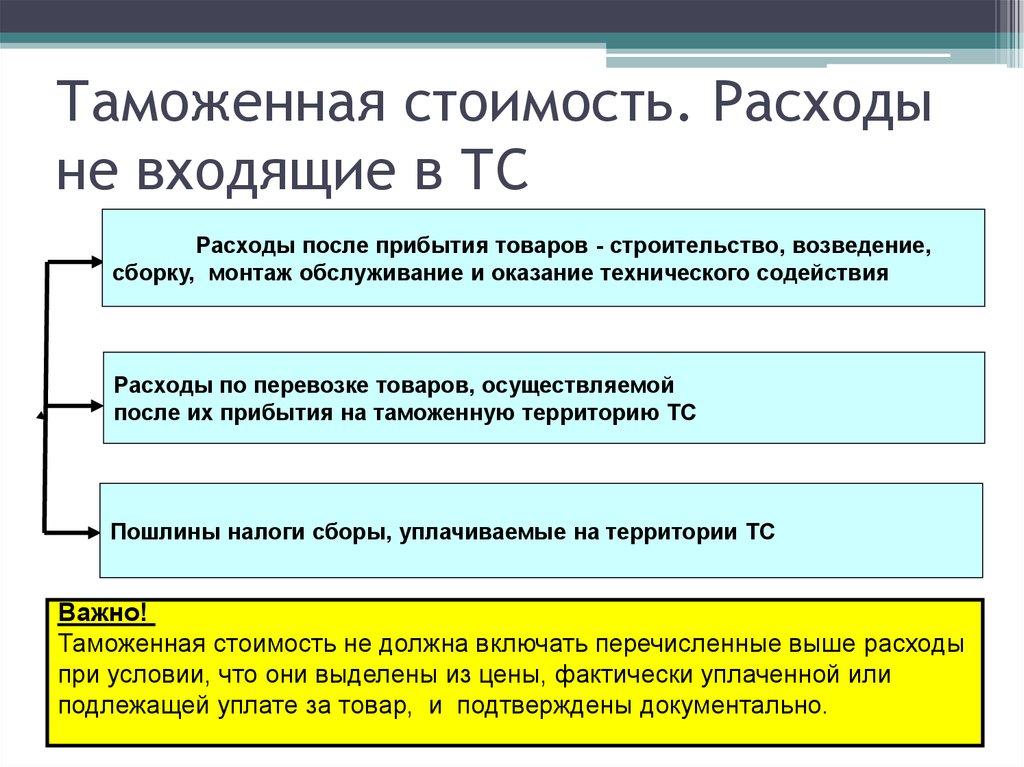

Таможенная стоимость. Расходыне входящие в ТС

Расходы после прибытия товаров - строительство, возведение,

сборку, монтаж обслуживание и оказание технического содействия

Расходы по перевозке товаров, осуществляемой

после их прибытия на таможенную территорию ТС

Пошлины налоги сборы, уплачиваемые на территории ТС

Важно!

Таможенная стоимость не должна включать перечисленные выше расходы

при условии, что они выделены из цены, фактически уплаченной или

подлежащей уплате за товар, и подтверждены документально.

20. Практическое задание

• Ответить на запрос клиента транспортноэкспедиторской компании, котораяодновременно является его таможенным

представителем

• Рассчитать таможенную стоимость, пошлину

и НДС по видам условий поставки

• Дать разъяснения и рекомендации

21. Письмо от клиента

Коллеги, доброе утро!Спасибо за быстрый расчет доставки автокрана из Германии. Стоимость доставки 5000

евро на условиях FCA Дортмунд в Москву нас устраивает, но мы хотим дополнительно

рассмотреть условия CPT Москва и CIP Москва, т.к. сейчас мы просчитываем

рентабельность сделки и просим вас помочь нам с расчетом таможенной стоимости,

пошлины и НДС на поставляемый новый автокран (грузоподъёмность 80т) стоимостью 2

000 000 евро, если:

1. условия поставки FCA Дортмунд

стоимость услуг по перевозке 5000 евро в счете будет разделена на две части - до

границы 3000 евро и после границы 2000 евро;

мы застрахуем товар и страховая премия по счету от страховой компании составит 200

евро.

2. условия поставки CPT Москва

стоимость автокрана по инвойсу 2 001 000 евро;

мы застрахуем товар и страховая премия по счету от страховой компании составит 200

евро.

3. условия поставки CIP Москва

стоимость автокрана по инвойсу 2 001 150 евро.

Заранее спасибо.

ТН ВЭД 8705100091

Ставка пошлины 10%

Ставка НДС 20%

22.

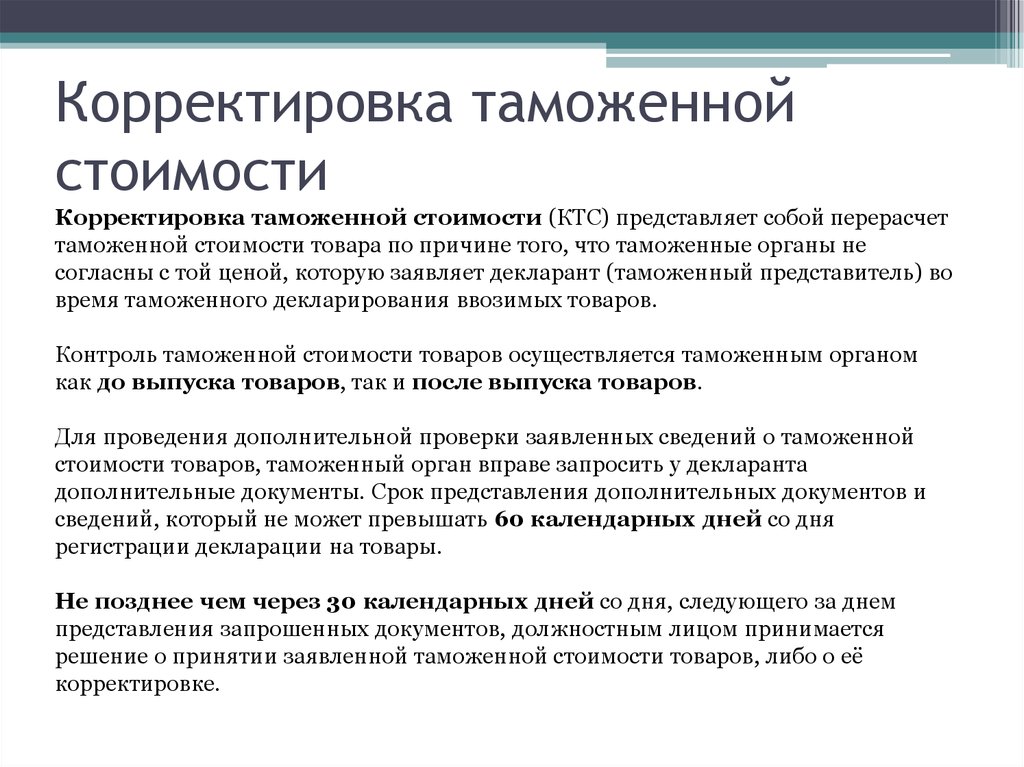

Корректировка таможеннойстоимости

Корректировка таможенной стоимости (КТС) представляет собой перерасчет

таможенной стоимости товара по причине того, что таможенные органы не

согласны с той ценой, которую заявляет декларант (таможенный представитель) во

время таможенного декларирования ввозимых товаров.

Контроль таможенной стоимости товаров осуществляется таможенным органом

как до выпуска товаров, так и после выпуска товаров.

Для проведения дополнительной проверки заявленных сведений о таможенной

стоимости товаров, таможенный орган вправе запросить у декларанта

дополнительные документы. Срок представления дополнительных документов и

сведений, который не может превышать 60 календарных дней со дня

регистрации декларации на товары.

Не позднее чем через 30 календарных дней со дня, следующего за днем

представления запрошенных документов, должностным лицом принимается

решение о принятии заявленной таможенной стоимости товаров, либо о её

корректировке.

23.

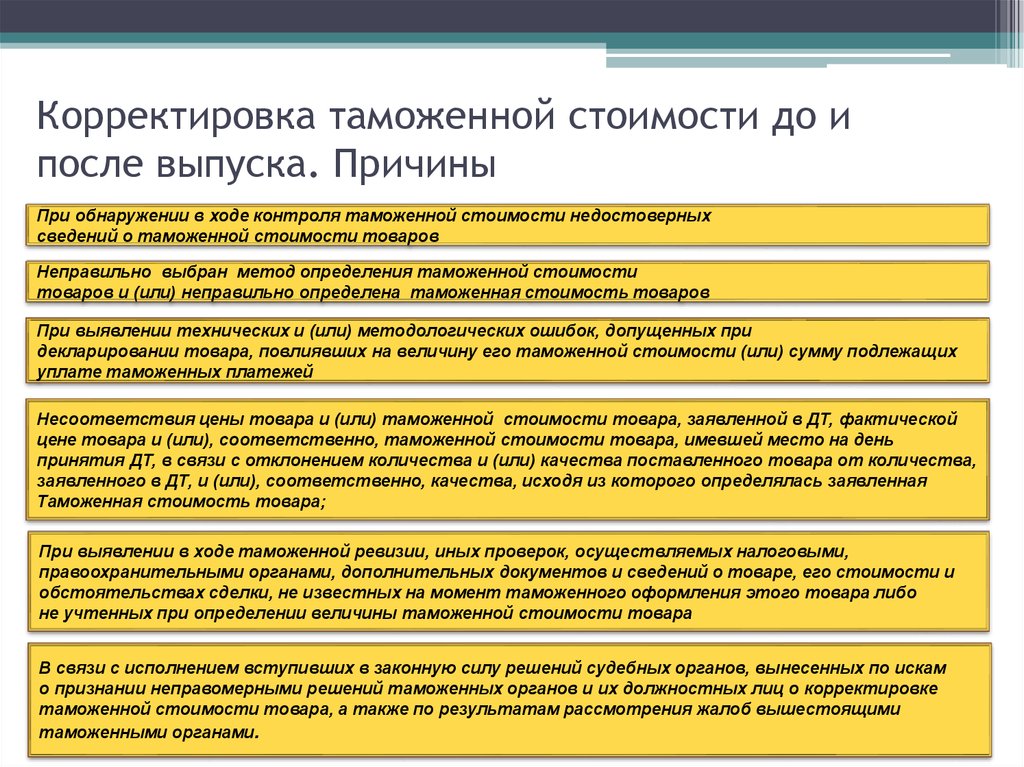

Корректировка таможенной стоимости до ипосле выпуска. Причины

При обнаружении в ходе контроля таможенной стоимости недостоверных

сведений о таможенной стоимости товаров

Неправильно выбран метод определения таможенной стоимости

товаров и (или) неправильно определена таможенная стоимость товаров

При выявлении технических и (или) методологических ошибок, допущенных при

декларировании товара, повлиявших на величину его таможенной стоимости (или) сумму подлежащих

уплате таможенных платежей

Несоответствия цены товара и (или) таможенной стоимости товара, заявленной в ДТ, фактической

цене товара и (или), соответственно, таможенной стоимости товара, имевшей место на день

принятия ДТ, в связи с отклонением количества и (или) качества поставленного товара от количества,

заявленного в ДТ, и (или), соответственно, качества, исходя из которого определялась заявленная

Таможенная стоимость товара;

При выявлении в ходе таможенной ревизии, иных проверок, осуществляемых налоговыми,

правоохранительными органами, дополнительных документов и сведений о товаре, его стоимости и

обстоятельствах сделки, не известных на момент таможенного оформления этого товара либо

не учтенных при определении величины таможенной стоимости товара

В связи с исполнением вступивших в законную силу решений судебных органов, вынесенных по искам

о признании неправомерными решений таможенных органов и их должностных лиц о корректировке

таможенной стоимости товара, а также по результатам рассмотрения жалоб вышестоящими

таможенными органами.