finance

finance law

lawSimilar presentations:

Таможенная стоимость

1. Понятие таможенной стоимости

Таможенная стоимостьСт.51 ТК ЕАЭС

Определяется в целях

• стоимость товаров, которая

используется в целях

таможенного обложения

• база (основа) для исчисления

адвалорных таможенных

платежей (пошлин, акцизов,

НДС)

• применения Единого

таможенного тарифа ЕАЭС

• применения иных мер,

отличных от таможеннотарифного регулирования,

которые вводятся (могут

вводиться) для регулирования

товарооборота ЕАЭС

2. Функции таможенной стоимости

Адвалорнаясоставляющая

комбин. ставки

пошлины

Основа для исчисления

акциза при адвалорных

ставках

Адвалорная ставка

пошлины

Основа для исчисления

таможенной пошлины

по адвалорной ставке

Основа для

исчисления НДС при

ввозе товаров на ТТ

Основа для выбора

ставки сборов за

таможенные операции

Основа для исчисления

антидемпинговых,

спец., компенсац. пошлин

3. Сущность таможенной стоимости

P=195$P=250$

P=230$

Ставка

пошлины

P=300$

P=200$

Страна ввоза

4.

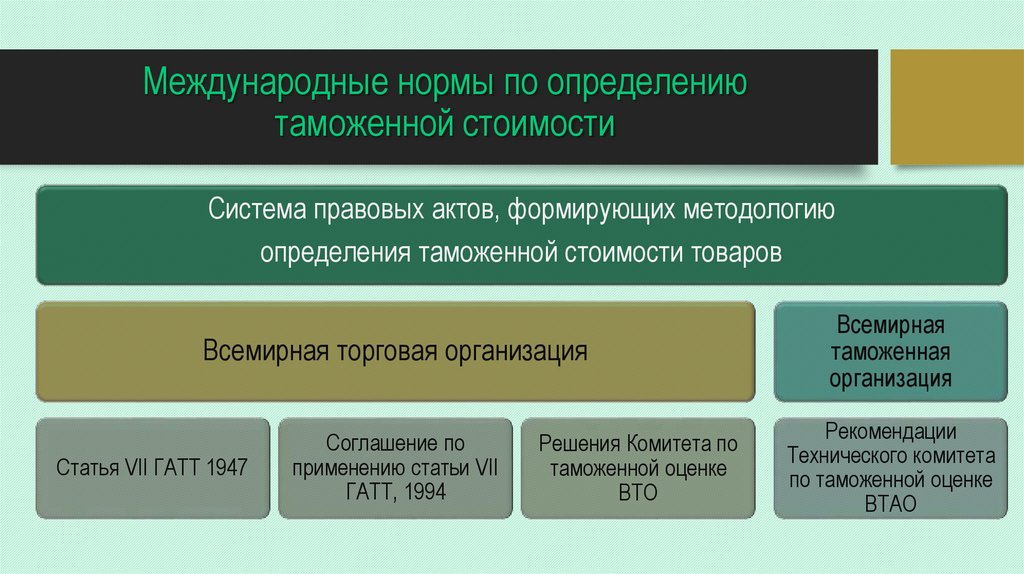

Международные нормы по определениютаможенной стоимости

Система правовых актов, формирующих методологию

определения таможенной стоимости товаров

Всемирная торговая организация

Всемирная

таможенная

организация

Соглашение по

применению статьи VII

ГАТТ, 1994

Рекомендации

Технического комитета

по таможенной оценке

ВТАО

Cтатья VII ГАТТ 1947

Решения Комитета по

таможенной оценке

ВТО

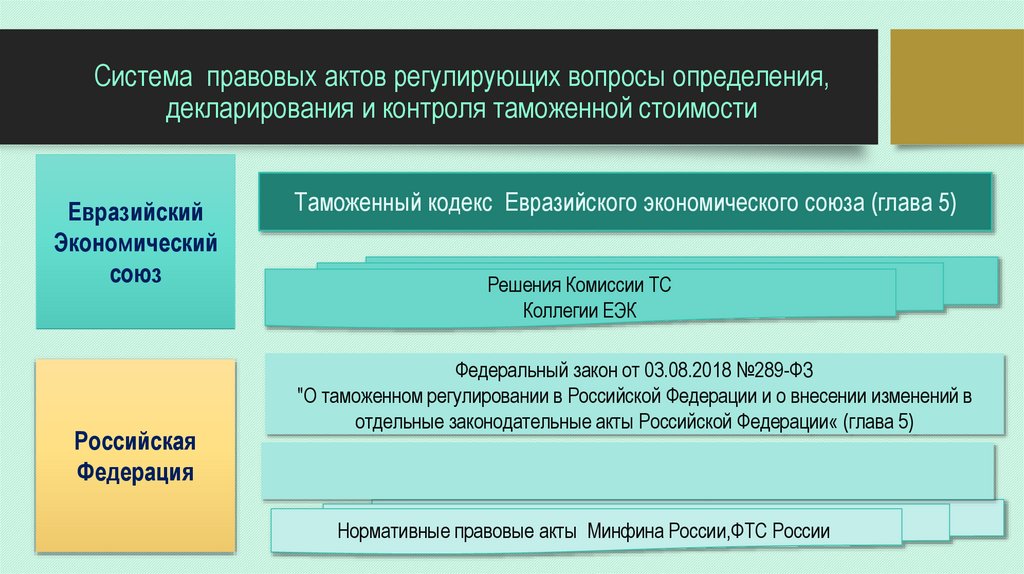

5.

Система правовых актов регулирующих вопросы определения,декларирования и контроля таможенной стоимости

Евразийский

Экономический

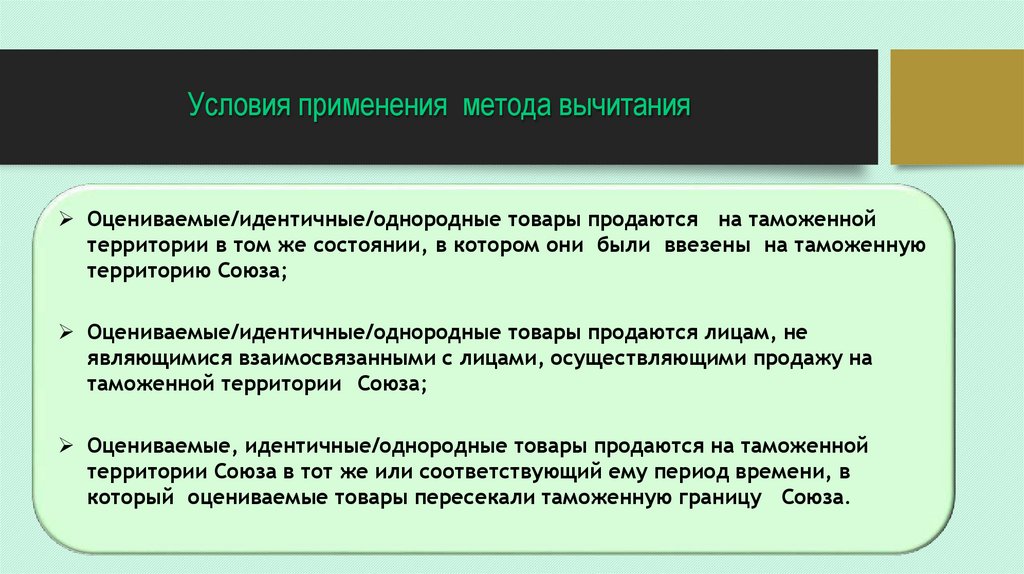

союз

Российская

Федерация

Таможенный кодекс Евразийского экономического союза (глава 5)

Решения Комиссии ТС

Коллегии ЕЭК

Федеральный закон от 03.08.2018 №289-ФЗ

"О таможенном регулировании в Российской Федерации и о внесении изменений в

отдельные законодательные акты Российской Федерации« (глава 5)

Постановление Правительства РФ от 16.12.2019 г. № 1694 «Об утверждении Правил

определения таможенной стоимости товаров, вывозимых из РФ»

Нормативные правовые акты Минфина России,ФТС России

6.

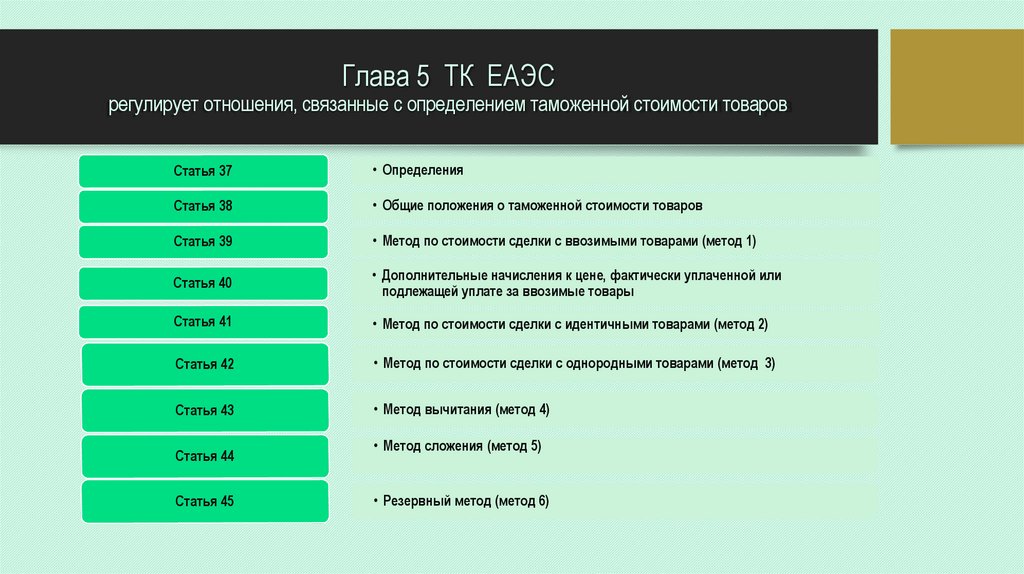

Глава 5 ТК ЕАЭСрегулирует отношения, связанные с определением таможенной стоимости товаров

Статья 37

• Определения

Статья 38

• Общие положения о таможенной стоимости товаров

Статья 39

• Метод по стоимости сделки с ввозимыми товарами (метод 1)

Статья 40

• Дополнительные начисления к цене, фактически уплаченной или

подлежащей уплате за ввозимые товары

Статья 41

• Метод по стоимости сделки с идентичными товарами (метод 2)

Статья 42

• Метод по стоимости сделки с однородными товарами (метод 3)

Статья 43

• Метод вычитания (метод 4)

Статья 44

Статья 45

• Метод сложения (метод 5)

• Резервный метод (метод 6)

7.

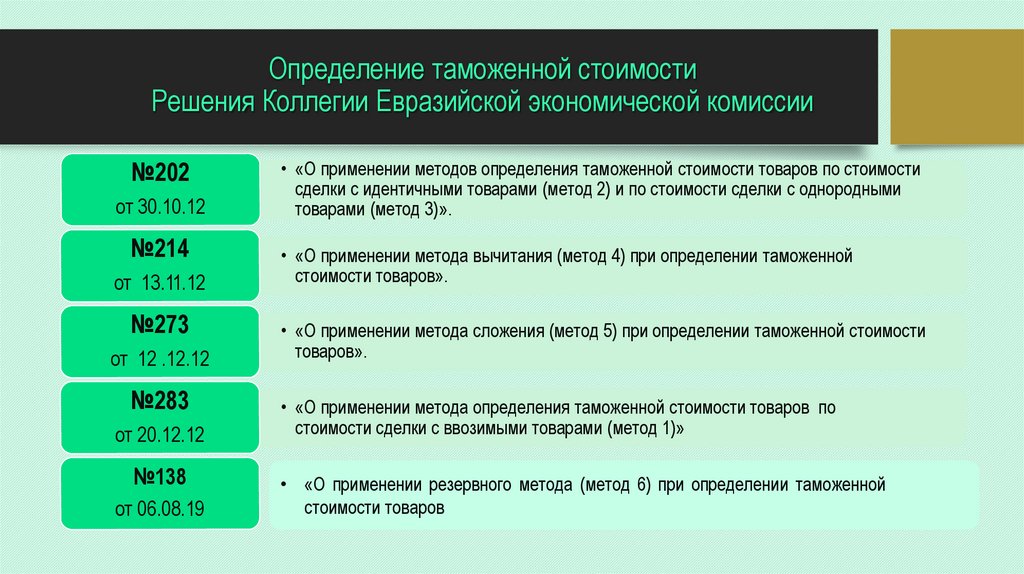

Определение таможенной стоимостиРешения Коллегии Евразийской экономической комиссии

№202

от 30.10.12

№214

от 13.11.12

№273

от 12 .12.12

№283

от 20.12.12

№138

от 06.08.19

• «О применении методов определения таможенной стоимости товаров по стоимости

сделки с идентичными товарами (метод 2) и по стоимости сделки с однородными

товарами (метод 3)».

• «О применении метода вычитания (метод 4) при определении таможенной

стоимости товаров».

• «О применении метода сложения (метод 5) при определении таможенной стоимости

товаров».

• «О применении метода определения таможенной стоимости товаров по

стоимости сделки с ввозимыми товарами (метод 1)»

• «О применении резервного метода (метод 6) при определении таможенной

стоимости товаров

8.

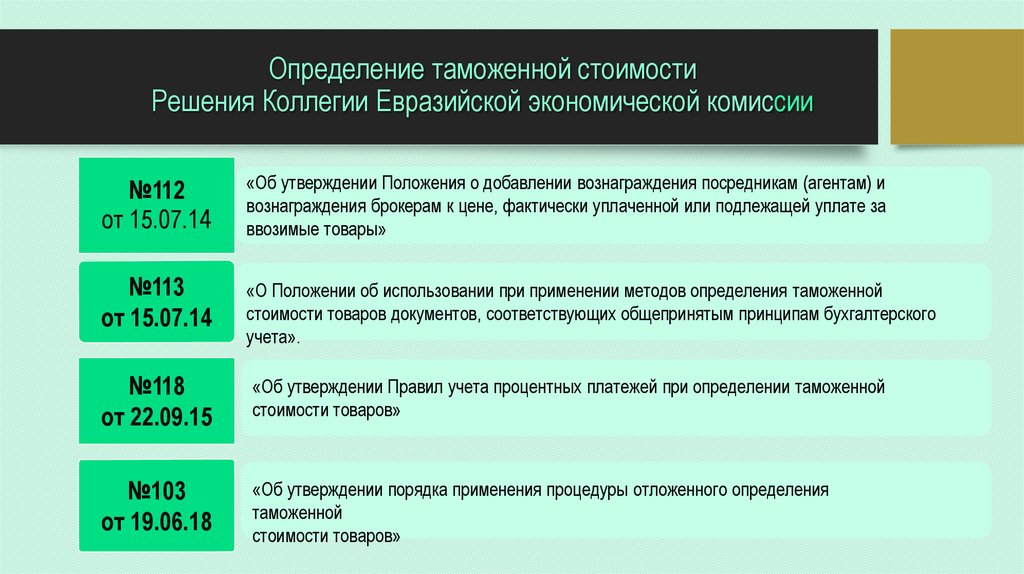

Определение таможенной стоимостиРешения Коллегии Евразийской экономической комиссии

№112

от 15.07.14

«Об утверждении Положения о добавлении вознаграждения посредникам (агентам) и

вознаграждения брокерам к цене, фактически уплаченной или подлежащей уплате за

ввозимые товары»

№113

от 15.07.14

«О Положении об использовании при применении методов определения таможенной

стоимости товаров документов, соответствующих общепринятым принципам бухгалтерского

учета».

№118

от 22.09.15

«Об утверждении Правил учета процентных платежей при определении таможенной

стоимости товаров»

№103

от 19.06.18

«Об утверждении порядка применения процедуры отложенного определения

таможенной

стоимости товаров»

9.

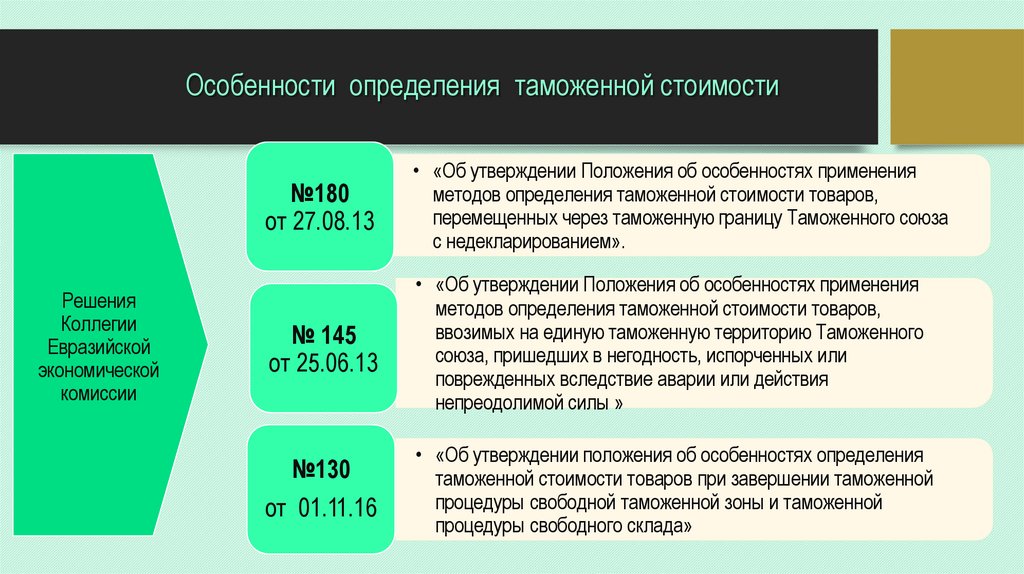

Особенности определения таможенной стоимостиРешения

Коллегии

Евразийской

экономической

комиссии

№180

от 27.08.13

• «Об утверждении Положения об особенностях применения

методов определения таможенной стоимости товаров,

перемещенных через таможенную границу Таможенного союза

с недекларированием».

№ 145

от 25.06.13

• «Об утверждении Положения об особенностях применения

методов определения таможенной стоимости товаров,

ввозимых на единую таможенную территорию Таможенного

союза, пришедших в негодность, испорченных или

поврежденных вследствие аварии или действия

непреодолимой силы »

№130

от 01.11.16

• «Об утверждении положения об особенностях определения

таможенной стоимости товаров при завершении таможенной

процедуры свободной таможенной зоны и таможенной

процедуры свободного склада»

10.

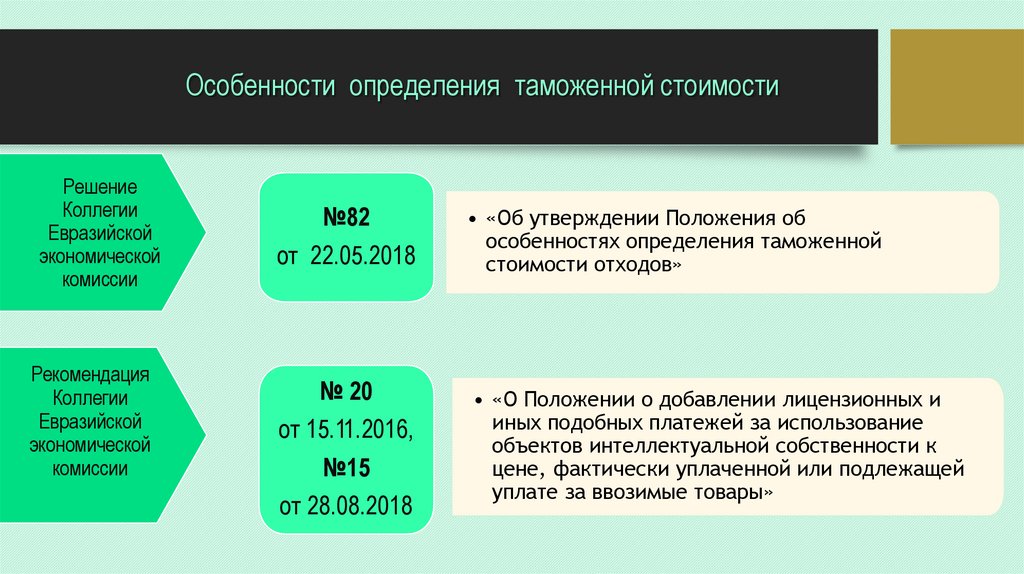

Особенности определения таможенной стоимостиРешение

Коллегии

Евразийской

экономической

комиссии

Рекомендация

Коллегии

Евразийской

экономической

комиссии

№82

от 22.05.2018

• «Об утверждении Положения об

особенностях определения таможенной

стоимости отходов»

№ 20

от 15.11.2016,

№15

от 28.08.2018

• «О Положении о добавлении лицензионных и

иных подобных платежей за использование

объектов интеллектуальной собственности к

цене, фактически уплаченной или подлежащей

уплате за ввозимые товары»

11. Определение таможенной стоимости

Глава 5 Таможенного кодекса ЕАЭСТаможенная стоимость товаров,

вывозимых с таможенной территории

Союза, определяется в соответствии

с законодательством о таможенном

регулировании государства-члена,

таможенному органу которого

осуществляется таможенное

декларирование товаров

Устанавливает единые правила

определения ТС товаров в целях

применения ЕТТ ЕАЭС, а также

применения иных мер, отличных

от таможенно-тарифного

регулирования

Основаны на общих принципах

и правилах

установленных

статьей

VII

Генерального

соглашения по тарифам и торговле

1994

года

(ГАТТ

1994)

и

Соглашением

по

применению

статьи VII

Генерального

12.

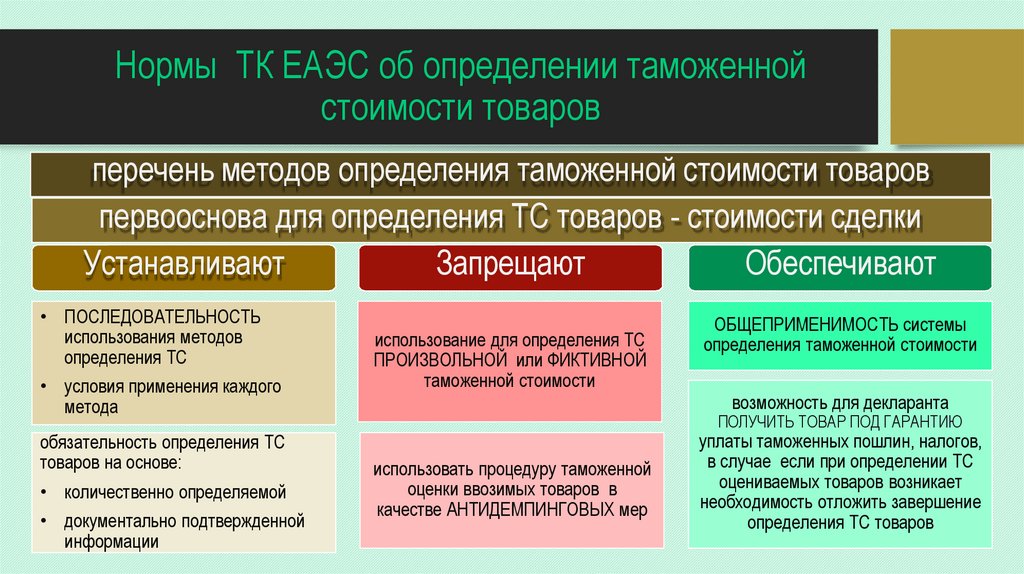

Нормы ТК ЕАЭС об определении таможеннойстоимости товаров

перечень методов определения таможенной стоимости товаров

первооснова для определения ТС товаров - стоимости сделки

Устанавливают

Запрещают

Обеспечивают

• ПОСЛЕДОВАТЕЛЬНОСТЬ

использования методов

определения ТС

• условия применения каждого

метода

обязательность определения ТС

товаров на основе:

• количественно определяемой

• документально подтвержденной

информации

использование для определения ТС

ПРОИЗВОЛЬНОЙ или ФИКТИВНОЙ

таможенной стоимости

ОБЩЕПРИМЕНИМОСТЬ системы

определения таможенной стоимости

возможность для декларанта

ПОЛУЧИТЬ ТОВАР ПОД ГАРАНТИЮ

использовать процедуру таможенной

оценки ввозимых товаров в

качестве АНТИДЕМПИНГОВЫХ мер

уплаты таможенных пошлин, налогов,

в случае если при определении ТС

оцениваемых товаров возникает

необходимость отложить завершение

определения ТС товаров

13.

В соответствии с каким законодательствомопределяется таможенная стоимость

определяется в соответствии

с главой 5

ТК ЕАЭС

определяется в соответствии с

законодательством о таможенном

регулировании государства-члена,

таможенному органу которого

осуществляется таможенное

декларирование товаров.

14. В какой момент определяется таможенная стоимость

ТС определяется, если товары фактически пересекли таможенную границу и такие товары впервыепосле этого помещаются под таможенную процедуру

за исключением таможенных процедур :

таможенного транзита, таможенного склада, уничтожения, отказа в пользу государства или

специальную таможенную процедуру.

15. ТАМОЖЕННАЯ СТОИМОСТЬ

Таможенная стоимость товаров

НЕ ОПРЕДЕЛЯЕТСЯ

при помещении товаров под таможенные

процедуры:

таможенного транзита;

таможенного склада;

уничтожения;

отказа в пользу государства;

специальную таможенную процедуру;

16. Кем определяется таможенная стоимость

Таможенная стоимостьтоваров определяется

декларантом

Таможенная стоимость товаров

определяется в валюте того

государства-члена, в котором в

соответствии

с

Кодексом

подлежат уплате таможенные

пошлины, налоги, специальные,

антидемпинговые,

компенсационные пошлины.

В случаях, установленных Кодексом,

когда таможенные пошлины, налоги,

специальные, антидемпинговые,

компенсационные пошлины исчисляются

таможенным органом, таможенная

стоимость товаров определяется

таможенным органом

17. Общие положения п.9 ст.38

А допустим этостоит 10 $...

Определение таможенной стоимости товаров не

должно быть основано на использовании

произвольной или фиктивной таможенной

стоимости товаров.

физические, технические характеристики товара

коммерческое наименование

сведения о фирме-изготовителе

стране происхождения

18. Общие положения п.10 ст.38

ИНФОРМАЦИЯ:• достоверная

• количественно

определяемая

• документально

подтвержденная

подлинность сведений, заявляемых в отношении декларируемого

товара, с целью определения и подтверждения ТС товара

контрактная цена за ед. товара, условия формирования цены,

количество товара, базисные условия поставки и иные условия

сделки, влияющие на величину и структуру ТС

предоставление соответствующих документов

19. Общие положения п.11 ст.38

ПРОЦЕДУРЫ ОПРЕДЕЛЕНИЯДОЛЖНЫ БЫТЬ

ОБЩЕПРЕМИНИМЫ

то есть не различаться в

зависимости от источников

поставки товаров, в том

числе от происхождения

товаров, вида товаров,

участников сделки и других

факторов

20. Общие положения п.12 ст.38

Процедурыопределения

таможенной стоимости

ввозимых товаров

Антидемпинговые

меры

21. Отложенное решение по таможенной стоимости

Отсутствуют документы,подтверждающие точные

сведения, необходимые

для расчета ТС

Допускается ее заявление на

основе имеющихся у

декларанта документов и

сведений и исчисление и уплата

таможенных пошлин, налогов

исходя из заявленной ТС

?

Определение ТС в таких случаях, а также

порядок декларирования и контроля ТС,

особенности исчисления и уплаты таможенных

пошлин, налогов для таких случаев

устанавливаются решением Комиссии.

Решение Коллегии Евразийской экономической комиссии от

19.06.2018 № 103

«Об утверждении порядка применения процедуры

отложенного определения таможенной стоимости товаров»

22.

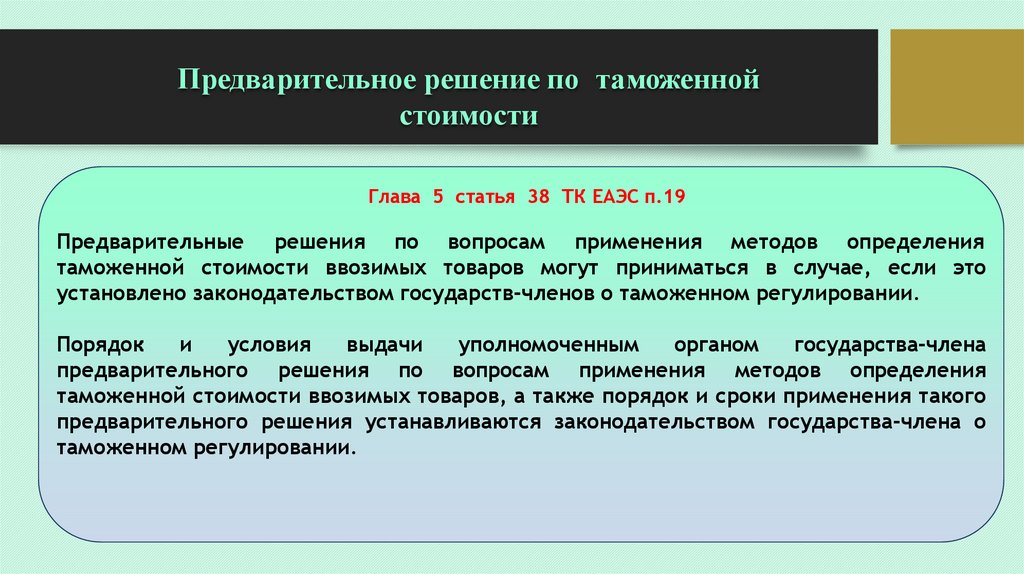

Предварительное решение по таможеннойстоимости

Глава 5 статья 38 ТК ЕАЭС п.19

Предварительные решения по вопросам применения методов определения

таможенной стоимости ввозимых товаров могут приниматься в случае, если это

установлено законодательством государств-членов о таможенном регулировании.

Порядок

и

условия

выдачи

уполномоченным

органом

государства-члена

предварительного решения по вопросам применения методов определения

таможенной стоимости ввозимых товаров, а также порядок и сроки применения такого

предварительного решения устанавливаются законодательством государства-члена о

таможенном регулировании.

23.

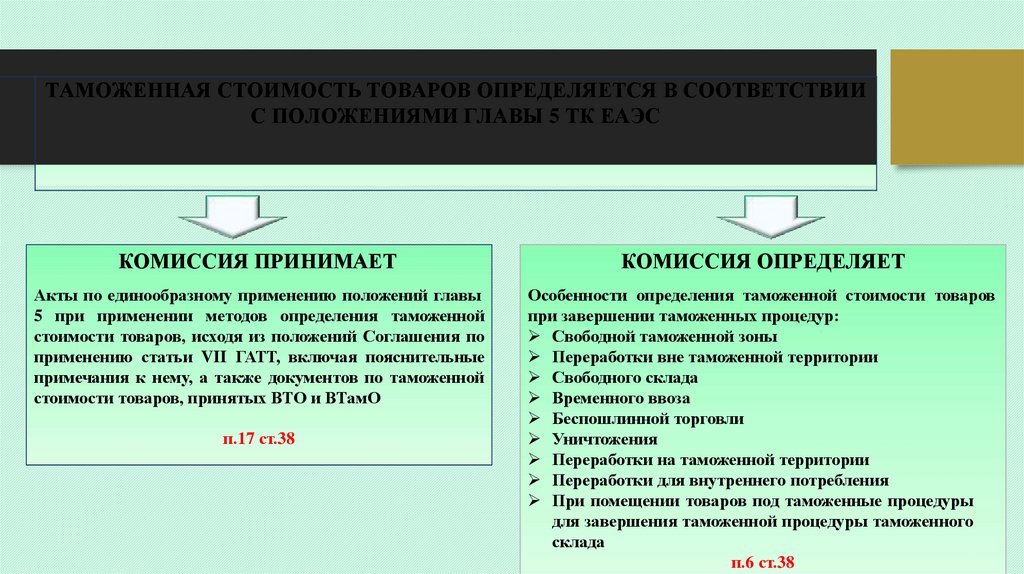

ТАМОЖЕННАЯ СТОИМОСТЬ ТОВАРОВ ОПРЕДЕЛЯЕТСЯ В СООТВЕТСТВИИС ПОЛОЖЕНИЯМИ ГЛАВЫ 5 ТК ЕАЭС

КОМИССИЯ ПРИНИМАЕТ

КОМИССИЯ ОПРЕДЕЛЯЕТ

Акты по единообразному применению положений главы

5 при применении методов определения таможенной

стоимости товаров, исходя из положений Соглашения по

применению статьи VII ГАТТ, включая пояснительные

примечания к нему, а также документов по таможенной

стоимости товаров, принятых ВТО и ВТамО

Особенности определения таможенной стоимости товаров

при завершении таможенных процедур:

Свободной таможенной зоны

Переработки вне таможенной территории

Свободного склада

Временного ввоза

Беспошлинной торговли

Уничтожения

Переработки на таможенной территории

Переработки для внутреннего потребления

При помещении товаров под таможенные процедуры

для завершения таможенной процедуры таможенного

склада

п.6 ст.38

п.17 ст.38

24.

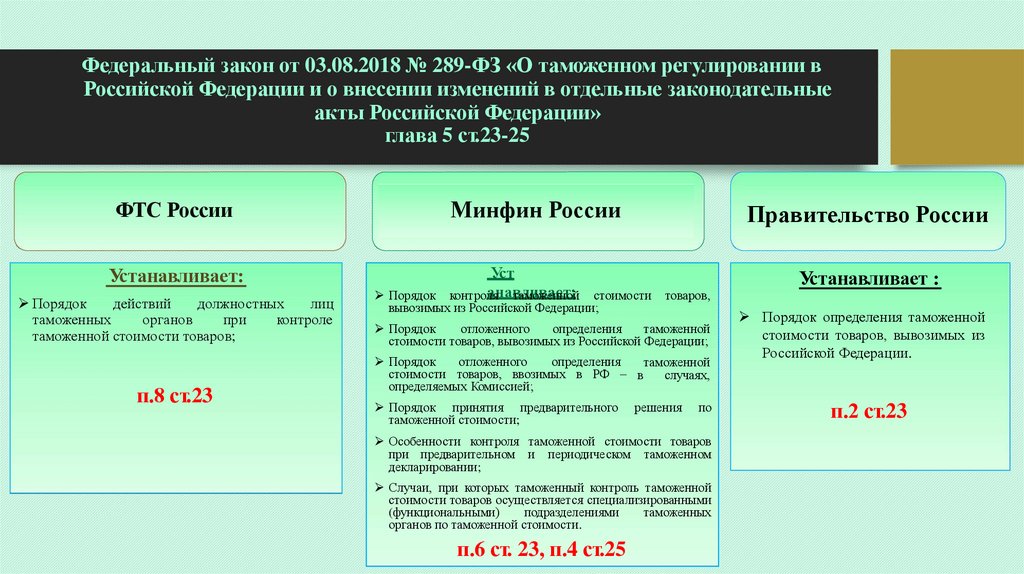

Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании вРоссийской Федерации и о внесении изменений в отдельные законодательные

акты Российской Федерации»

глава 5 ст.23-25

ФТС России

Минфин России

Устанавливает:

Уст

анавливает:

контроля

таможенной

Порядок

действий

должностных

лиц

таможенных

органов

при

контроле

таможенной стоимости товаров;

п.8 ст.23

Правительство России

Порядок

стоимости

вывозимых из Российской Федерации;

товаров,

Порядок

отложенного

определения

таможенной

стоимости товаров, вывозимых из Российской Федерации;

Порядок

отложенного

определения

таможенной

стоимости товаров, ввозимых в РФ – в

случаях,

определяемых Комиссией;

Порядок принятия предварительного

таможенной стоимости;

решения

по

Особенности контроля таможенной стоимости товаров

при предварительном и периодическом таможенном

декларировании;

Случаи, при которых таможенный контроль таможенной

стоимости товаров осуществляется специализированными

(функциональными)

подразделениями

таможенных

органов по таможенной стоимости.

п.6 ст. 23, п.4 ст.25

Устанавливает :

Порядок определения таможенной

стоимости товаров, вывозимых из

Российской Федерации.

п.2 ст.23

25. Определение таможенной стоимости

Таможенный кодексЕАЭС

Глава 5

Ст.37-45

ПОСТАНОВЛЕНИЕ

ПРАВИТЕЛЬСТВА РФ

от 16 декабря 2019 г. N 1694

Об утверждении

Правил определения

таможенной стоимости

товаров, вывозимых из

Российской Федерации

Положения главы 5 основаны на общих принципах и правилах, установленных статьей VII

Генерального соглашения по тарифам и торговле 1994 года (ГАТТ 1994) и Соглашением по

применению статьи VII Генерального соглашения по тарифам и торговле 1994 года.

26.

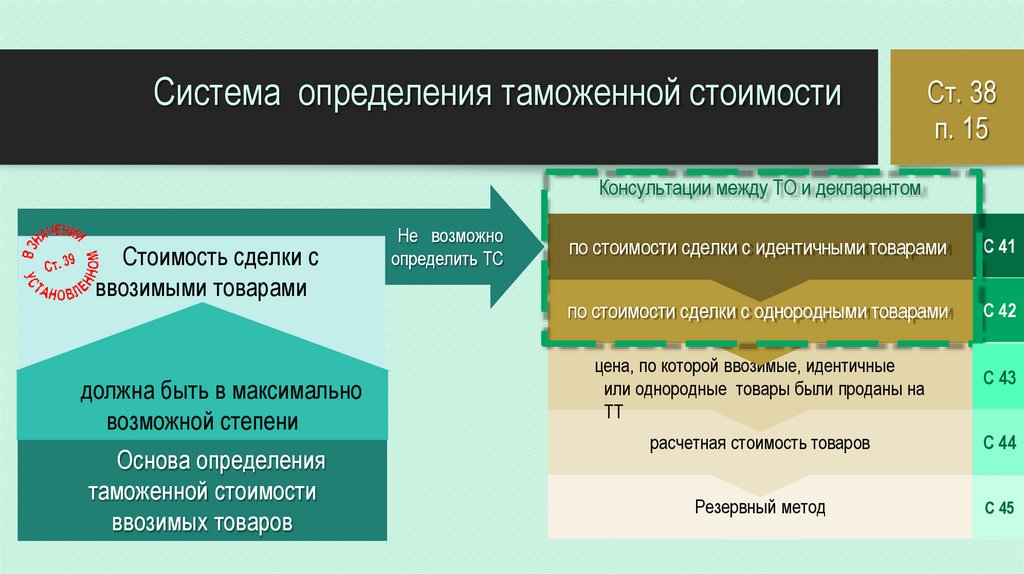

Система определения таможенной стоимостиСт. 38

п. 15

Консультации между ТО и декларантом

Стоимость сделки с

ввозимыми товарами

должна быть в максимально

возможной степени

Основа определения

таможенной стоимости

ввозимых товаров

Не возможно

определить ТС

по стоимости сделки с идентичными товарами

С 41

по стоимости сделки с однородными товарами

С 42

цена, по которой ввозимые, идентичные

или однородные товары были проданы на

ТТ

С 43

расчетная стоимость товаров

С 44

Резервный метод

С 45

27. Ст. 38 п. 15

Система определения таможенной стоимостиСт. 38

п. 15

Ст.39, 40

Метод1

по стоимости сделки

с ввозимыми

товарами

Ст.41

Метод 2

по стоимости сделки

с идентичными

товарами

Ст.42

Метод 3

по стоимости сделки

с однородными

товарами

Ст.46

Метод 6

резервный

Ст.44

Метод5

сложения

Ст.43

Метод4

вычитания

28.

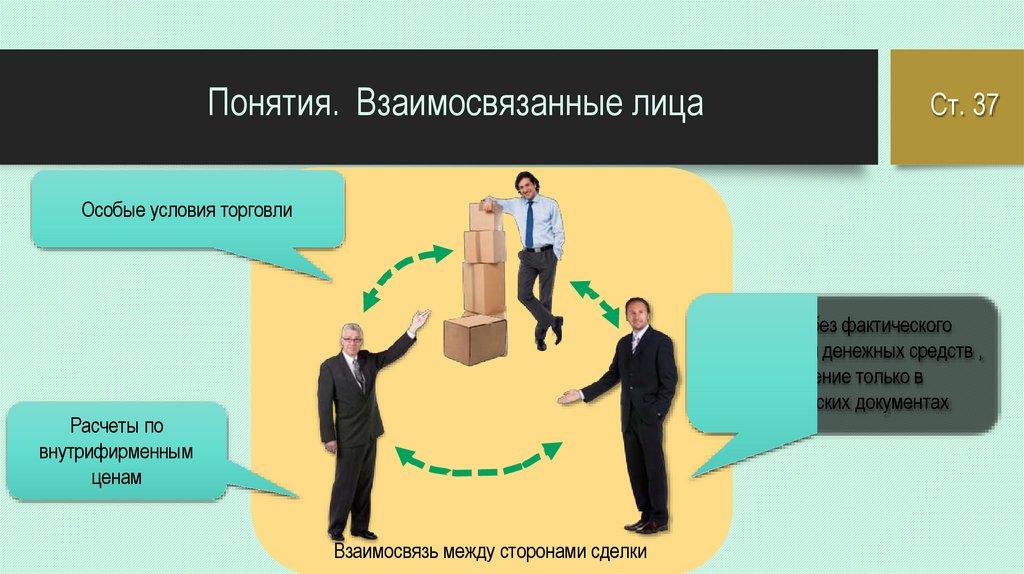

Понятия. Взаимосвязанные лицаСт. 37

Особые условия торговли

Расчеты без фактического

перечисления денежных средств ,

отражение только в

бухгалтерских документах

Расчеты по

внутрифирменным

ценам

Взаимосвязь между сторонами сделки

29. Понятия. Взаимосвязанные лица

являются работодателем иработником, служащим

являются сотрудниками или

директорами (руководителями)

предприятий друг друга

владеет, контролирует или является

держателем пяти или более

процентов выпущенных в обращение

голосующих акций обоих из них

одно из них прямо или косвенно

контролирует другое

являются юридически

признанными деловыми

партнерами… и совместно несут

расходы и убытки, связанные с

осуществлением совместной

деятельности

Ст. 37

оба они прямо или косвенно

контролируются третьим лицом

вместе они прямо или косвенно

контролируют третье лицо

являются родственниками или

членами одной семьи

30.

Примеры наличия взаимосвязимежду сторонами сделки

Фирма -продавец –

учредитель фирмы покупателя

Генеральный

директор фирмыпокупателя сотрудник фирмыпродавца

Покупатель обязан ежегодно,

либо по требованию в любое

время за любой период

предоставлять информацию

продавцу о финансовом

состоянии и операционных

Ст. 37

Фирма-продавец каждые 3 месяца

проводит аудит фирмы-покупателя

Обе стороны сделки

обязаны предоставлять

ежеквартально немецкой

компании - учредителю

отчеты о своем

финансовом состоянии

31. Пример не отнесения товаров к идентичным или

однороднымРешение

Коллегии

ЕЭК

№202

ЕАЭС

Имеют одинаковый фасон

Сшиты из 100% шерсти

Имеют разные размеры

Костюмы одной партии имеют известный бренд

Нельзя признать

идентичными или

однородными!

32. Определения

Товары того же классаили вида

Место прибытия

товаров на таможенную

территорию

Глава 1 статья 10

ТК ЕАЭС

Общепринятые

принципы

бухгалтерского учета

Ст. 37

• товары, относящиеся к одной группе или ряду товаров, включая идентичные и

однородные товары, изготовление которых относится к соответствующему виду

экономической деятельности

• Местами перемещения товаров через таможенную границу Союза являются

пункты пропуска через государственные границы государств-членов либо иные

места, определенные в соответствии с законодательством государств-членов.

• Места перемещения товаров через таможенную границу Союза, через которые

товары прибывают на таможенную территорию Союза, являются местами

прибытия.

• система правил бухгалтерского учета, применяемая в установленном порядке в

соответствующем государстве в соответствующий период времени

33.

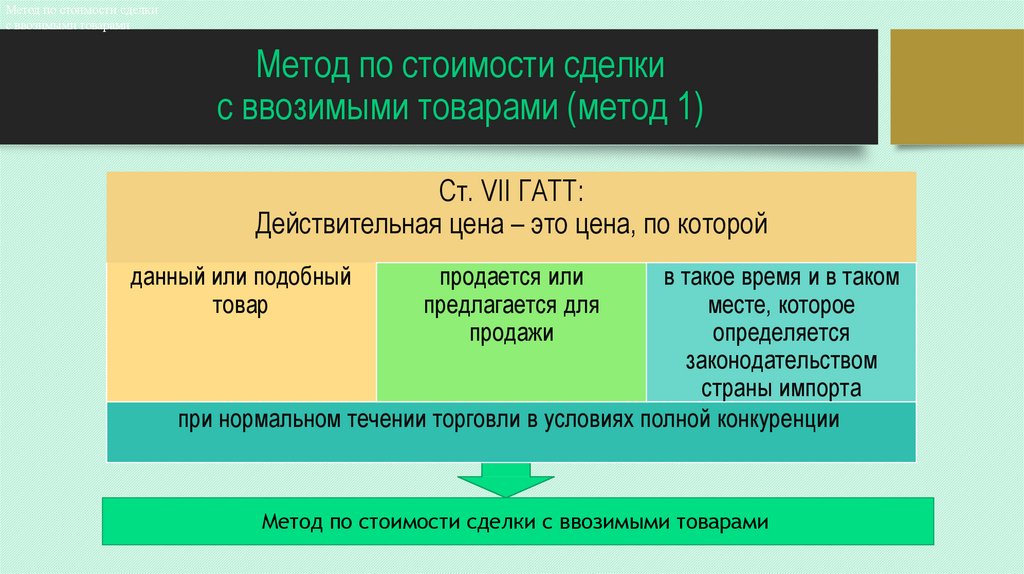

Метод по стоимости сделкис ввозимыми товарами

Метод по стоимости сделки

с ввозимыми товарами (метод 1)

Ст. VII ГАТТ:

Действительная цена – это цена, по которой

данный или подобный

товар

продается или

предлагается для

продажи

в такое время и в таком

месте, которое

определяется

законодательством

страны импорта

при нормальном течении торговли в условиях полной конкуренции

Метод по стоимости сделки с ввозимыми товарами

34.

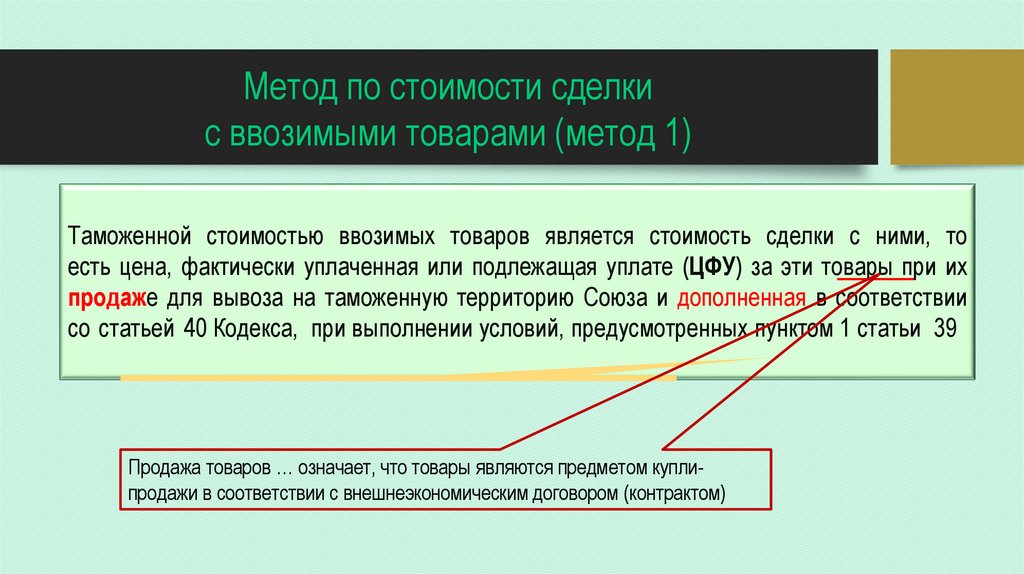

Метод по стоимости сделкис ввозимыми товарами (метод 1)

Таможенной стоимостью ввозимых товаров является стоимость сделки с ними, то

есть цена, фактически уплаченная или подлежащая уплате (ЦФУ) за эти товары при их

продаже для вывоза на таможенную территорию Союза и дополненная в соответствии

со статьей 40 Кодекса, при выполнении условий, предусмотренных пунктом 1 статьи 39

Продажа товаров … означает, что товары являются предметом куплипродажи в соответствии с внешнеэкономическим договором (контрактом)

35. Примеры сделок, не относящихся к сделкам купли-продажи

Метод 1не применим

при ввозе товаров:

по безвозмездным договорам;

по договорам аренды, в том числе по договору финансовой аренды

(лизинга), даже при условии последующего выкупа товара;

по посредническим договорам, в частности по договору комиссии,

договору консигнации, агентскому договору, не содержащим цену, по

которой товары продаются для вывоза на таможенную территорию

Союза;

по договорам займа, товарного кредита, по которым товары или

эквивалентные им товары подлежат возврату собственнику;

для проведения экспертизы, оценки (подтверждения) соответствия (в

том числе исследований, испытаний, проверок, экспериментов и

показа свойств и характеристик);

в качестве вклада в уставный капитал (фонд);

по договору мены (бартера);

при ввозе товаров после ремонта;

прочие сделки, где отсутствует факт продажи товаров.

36.

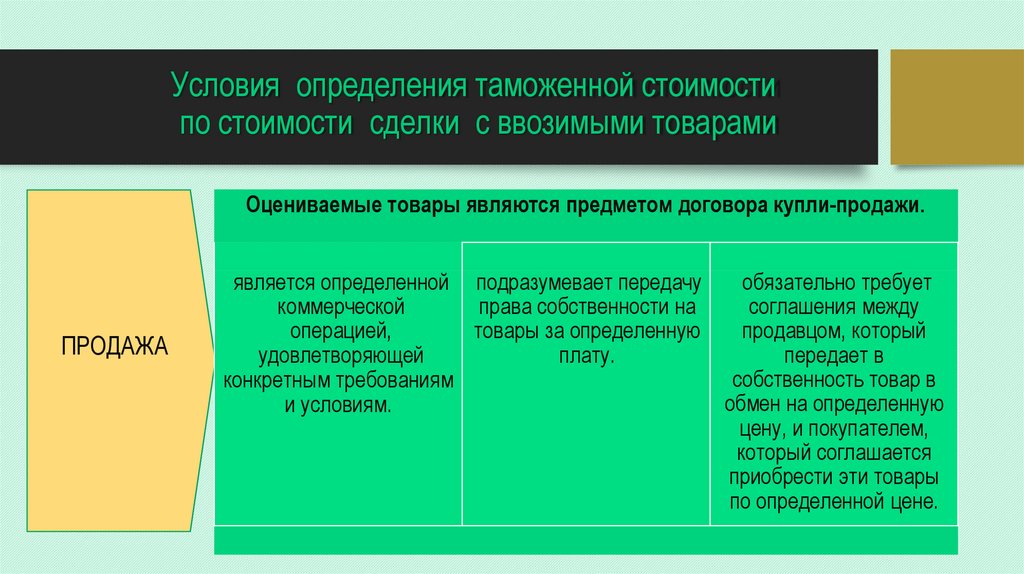

Условия определения таможенной стоимостипо стоимости сделки с ввозимыми товарами

Оцениваемые товары являются предметом договора купли-продажи.

ПРОДАЖА

является определенной подразумевает передачу

обязательно требует

коммерческой

права собственности на

соглашения между

операцией,

товары за определенную

продавцом, который

удовлетворяющей

плату.

передает в

собственность товар в

конкретным требованиям

обмен на определенную

и условиям.

цену, и покупателем,

который соглашается

приобрести эти товары

по определенной цене.

37.

Условия определения таможенной стоимостипо стоимости сделки с ввозимыми товарами

Конвенция о договорах международной купли-продажи (Венская

конвенция) Статья 30

Оцениваемые

товары

являются

предметом

договора

купли-продажи

• Продавец обязан поставить товар, передать относящиеся к нему документы и передать

право собственности на товар в соответствии с требованиями договора и настоящей

Конвенции.

Статья 53

• Покупатель обязан уплатить цену за товар и принять поставку товара в соответствии с

требованиями договора и настоящей Конвенции.

Гражданский Кодекс РФ. Статья 454. Договор куплипродажи

• По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в

собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и

уплатить за него определенную денежную сумму (цену).

38. Структура таможенной стоимости

Решение КоллегииЕвразийской

экономической комиссии

от 20.12.2012 № 283

Под сделкой понимается совокупность

различных сделок, осуществляемых в

соответствии с такими видами договоров

(соглашений), как внешнеэкономический

договор (контракт), в соответствии с

которым товары продаются для вывоза на

таможенную

территорию

С оюза,

договор

международной

перевозки

(транспортировки) товаров, лицензионный

договор и другие

Таможенная стоимость

=

Стоимость сделки

Стоимость сделки

=

Вычеты

(-)

-

Контрактная цена

(цена, фактич. уплач.

или подлеж. уплате)

+

Дополнительные

Начисления

(+)

39. Структура таможенной стоимости

В стоимость сделки должны включатьсясоответствующие стоимостные показатели по

каждому из договоров, на основании которых

осуществлялся ввоз товаров на таможенную

территорию ТС, то есть как непосредственно по

сделке купли-продажи (цена, фактически

уплаченная или подлежащая уплате за

ввозимые товары), так и по иным договорам,

расходы по которым включаются в таможенную

стоимость товаров согласно ст.5 Соглашения

Вычеты

(-)

Таможенная стоимость

Стоимость сделки

Стоимость сделки

Контрактная цена

(цена, фактич. уплач.

или подлеж. уплате)

Дополнительные

Начисления

(+)

40.

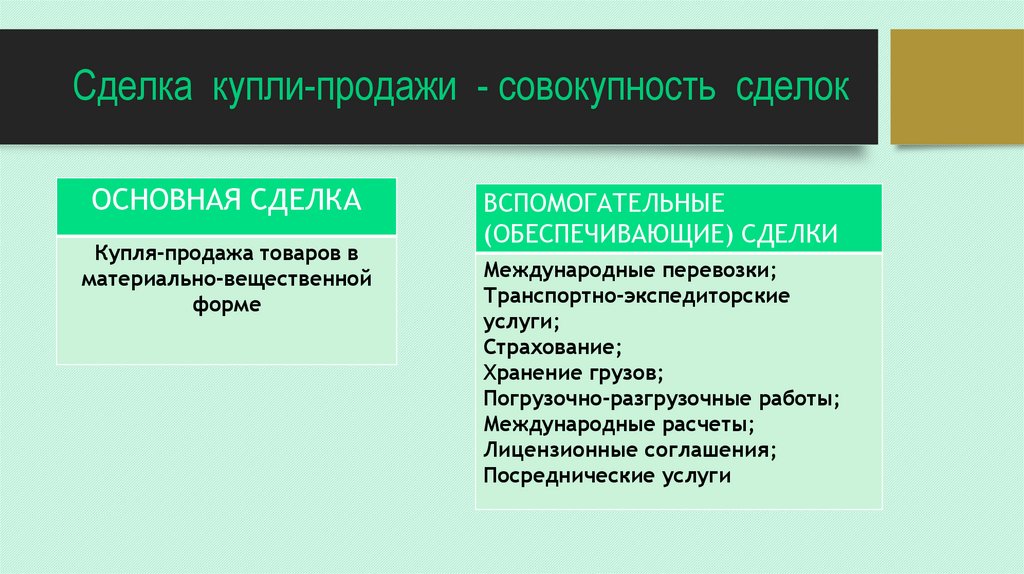

Сделка купли-продажи - совокупность сделокОСНОВНАЯ СДЕЛКА

Купля-продажа товаров в

материально-вещественной

форме

ВСПОМОГАТЕЛЬНЫЕ

(ОБЕСПЕЧИВАЮЩИЕ) СДЕЛКИ

Международные перевозки;

Транспортно-экспедиторские

услуги;

Страхование;

Хранение грузов;

Погрузочно-разгрузочные работы;

Международные расчеты;

Лицензионные соглашения;

Посреднические услуги

41. Цена фактически уплаченная или подлежащая уплате

Фирма АФирма В

Ценой, фактически уплаченной или подлежащей уплате

за ввозимые товары, является общая сумма всех

платежей за эти товары, осуществленных или

подлежащих осуществлению покупателем

непосредственно продавцу или иному лицу в пользу

продавца

Перевод покупателем продавцу дивидендов или иных

подобных платежей в случае, если они не связаны с

ввозимыми товарами, не является частью таможенной

стоимости

Решение Коллегии Евразийской экономической комиссии

от 22.09.2015 № 118 «Об утверждении Правил учета

процентных платежей при определении таможенной

стоимости товаров»

42. Определение таможенной стоимости

При заключении сделоквзаимосвязанными лицами

расчеты между продавцом и

покупателем могут

осуществляться без

фактического перечисления

денежных средств и отражаться

только в бухгалтерских

документах

43. Цена фактически уплаченная или подлежащая уплате

Фирма АФирма С

Прошу Вас платеж за

товар перевести фирме C

Платежи могут осуществляться не только прямо, то есть непосредственно

продавцу, но и косвенно, то есть третьему лицу в пользу продавца,

например, путем погашения полностью или частично задолженности

продавца для выполнения обязательств продавца перед третьим лицом

Фирма В

44. Расходы не влияющие на установление цены на товар

Надо быпроверить

качество товара…

Расходы (за исключением расходов, которые в соответствии со статьей 5

Соглашения добавляются к цене, фактически уплаченной или подлежащей

уплате за ввозимые товары), обусловленные действиями, предпринятыми

покупателем за свой счет, если такие расходы не влияют на установление

продавцом цены на товары, не рассматриваются в качестве косвенных платежей

даже в случае, когда эти действия соответствуют интересам продавца, и не

включаются в таможенную стоимость ввозимых товаров

45. Расходы не влияющие на установление цены на товар

Фирма ВСтрана вывоза

Эксперт

Как эксперт, я могу Вам

сказать, что оборудование

качественное

500 у.е.

Фирма А

46. Расходы, влияющие на установление цены на товар

Фирма АФирма В

Я продам Вам товар, но

с условием…

Если действия покупателя, предпринятые с целью продвижения

товаров на внутреннем рынке Таможенного союза, осуществлены по

требованию продавца и продавец определяет условия их

осуществления, что является условием продажи ввозимых товаров и,

как следствие, влияет на установление продавцом цены на товары, то

в этом случае расходы на такие действия покупателя должны быть

включены в цену, фактически уплаченную или подлежащую уплате

47.

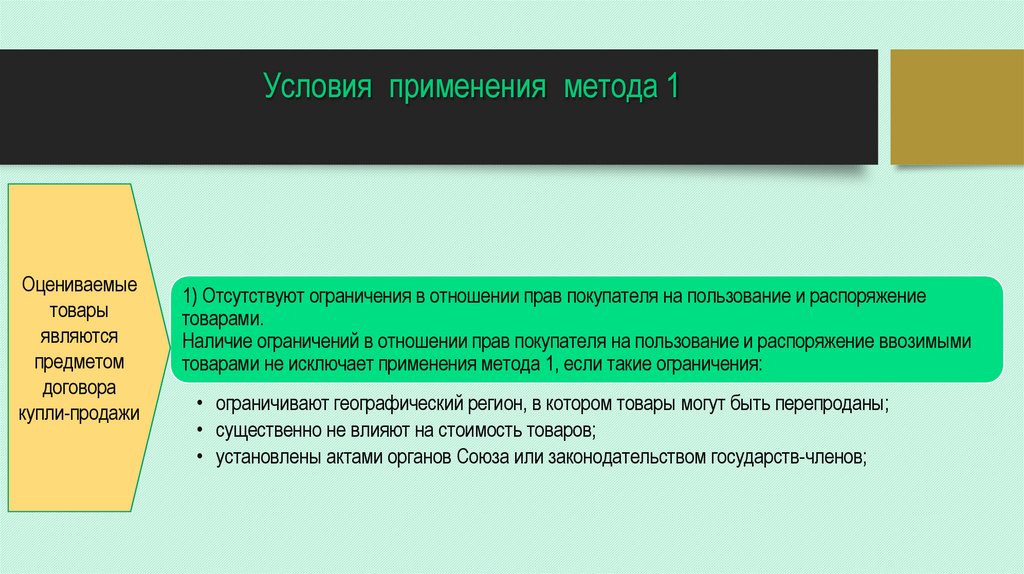

Условия применения метода 1Оцениваемые

товары

являются

предметом

договора

купли-продажи

1) Отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение

товарами.

Наличие ограничений в отношении прав покупателя на пользование и распоряжение ввозимыми

товарами не исключает применения метода 1, если такие ограничения:

• ограничивают географический регион, в котором товары могут быть перепроданы;

• существенно не влияют на стоимость товаров;

• установлены актами органов Союза или законодательством государств-членов;

48.

Условия применения метода 1ПРИМЕРЫ

49.

Условия применения метода 1Оцениваемые

товары

являются

предметом

договора

купли-продажи

2) Продажа товаров или их цена не зависит от соблюдения условий или обязательств, влияние

которых на стоимость товаров не может быть определено (например, покупка товара одного

наименования, пользующегося высоким спросом, только при условии покупки другого товара с

низким уровнем спроса).

50.

Условия применения метода 1Оцениваемые

товары

являются

предметом

договора

купли-продажи

3) Никакая часть дохода или выручки, от последующей продажи

товаров, распоряжения товарами иным способом или их использования,

не будет причитаться прямо или косвенно продавцу

• В случае если данное условие сформулировано таким образом, что возможно определить в

стоимостном выражении сумму, подлежащую перечислению продавцу ввозимых товаров, и

сделать соответствующее дополнительное начисление к цене, фактически уплаченной или

подлежащей уплате, то метод 1 применим.

51.

Условия применения метода 14) Покупатель и продавец не являются взаимосвязанными лицами, или

Оцениваемые

товары

являются

предметом

договора

купли-продажи

покупатель и продавец являются взаимосвязанными лицами, но стоимость

сделки приемлема для таможенных целей

В случае если хотя бы одно из условий, указанных в пункте 1 статьи 39 ,

не выполняется, цена, фактически уплаченная или подлежащая уплате, не

является приемлемой для определения таможенной стоимости ввозимых

товаров и метод 1 не применяется.

52.

Условия применения метода 1Факт взаимосвязи между продавцом и покупателем сам по себе не является

основанием для признания стоимости сделки неприемлемой для целей

определения таможенной стоимости товаров

Должны быть проанализированы сопутствующие продаже

обстоятельства. Если указанная взаимосвязь не повлияла

на цену, фактически уплаченную или подлежащую уплате,

стоимость сделки должна быть признана приемлемой для

целей определения таможенной стоимости товаров.

53.

Условия применения метода 1В случае если продавец и покупатель являются

взаимосвязанными лицами и при этом на основе

информации,

представленной

декларантом

или

полученной таможенным органом иным способом,

таможенный орган обнаружит признаки того, что

взаимосвязь между продавцом и покупателем повлияла

на цену, фактически уплаченную или подлежащую

уплате, то таможенный орган в письменной или

электронной форме сообщает декларанту об этих

признаках. В этом случае таможенный орган проводит

таможенный

контроль,

в

том

числе

анализ

сопутствующих продаже обстоятельств.

54.

Условия применения метода 1Декларант (таможенный представитель) имеет право доказать

отсутствие влияния взаимосвязи продавца и покупателя на цену,

фактически уплаченную или подлежащую уплате.

Декларант (таможенный представитель) может представить при

декларировании товаров либо документы и сведения, отражающие

сопутствующие продаже обстоятельства либо документы и сведения,

подтверждающие, что стоимость сделки с ввозимыми товарами близка

к одной из проверочных величин - стоимость сделки с идентичными или

однородными товарами при продажах таких товаров покупателям, не

являющимся взаимосвязанными с продавцом лицами, для вывоза на

таможенную территорию Союза;

55.

Условия применения метода 1Декларант (таможенный представитель) имеет право доказать

отсутствие влияния взаимосвязи продавца и покупателя на цену,

фактически уплаченную или подлежащую уплате.

В случае если в результате проведенного анализа таможенный орган

установил, что покупатель и продавец, являясь взаимосвязанными

лицами, взаимно продают и покупают товары на тех же условиях, в том

числе по сопоставимым ценам (то есть по ценам того же уровня), как

если бы они не являлись взаимосвязанными лицами, этот факт

является доказательством того, что взаимосвязь между продавцом и

покупателем не повлияла на цену, фактически уплаченную или

подлежащую уплате

56.

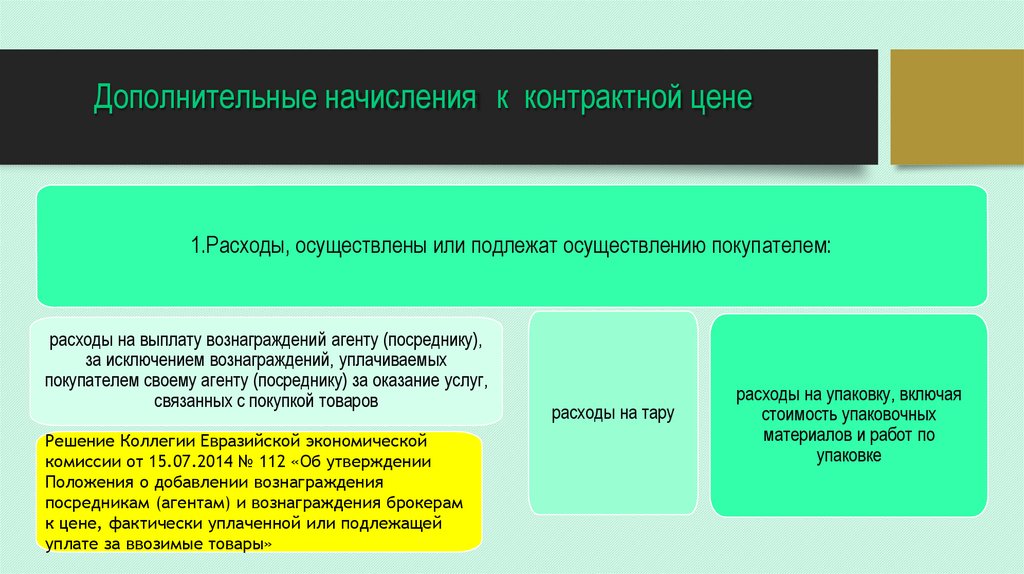

Дополнительные начисления к контрактной цене1.Расходы, осуществлены или подлежат осуществлению покупателем:

расходы на выплату вознаграждений агенту (посреднику),

за исключением вознаграждений, уплачиваемых

покупателем своему агенту (посреднику) за оказание услуг,

связанных с покупкой товаров

Решение Коллегии Евразийской экономической

комиссии от 15.07.2014 № 112 «Об утверждении

Положения о добавлении вознаграждения

посредникам (агентам) и вознаграждения брокерам

к цене, фактически уплаченной или подлежащей

уплате за ввозимые товары»

расходы на тару

расходы на упаковку, включая

стоимость упаковочных

материалов и работ по

упаковке

57.

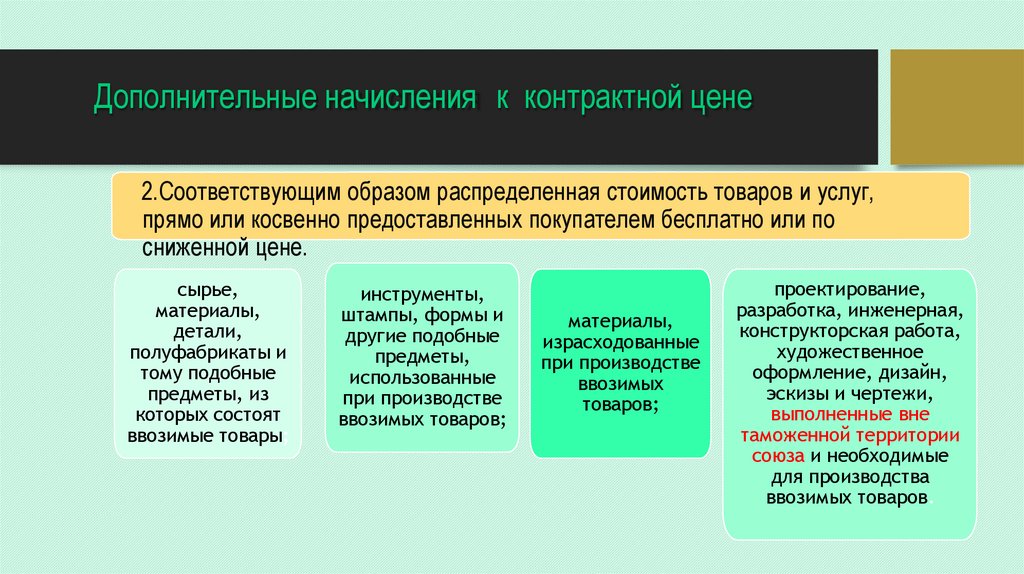

Дополнительные начисления к контрактной цене2.Соответствующим образом распределенная стоимость товаров и услуг,

прямо или косвенно предоставленных покупателем бесплатно или по

сниженной цене.

сырье,

материалы,

детали,

полуфабрикаты и

тому подобные

предметы, из

которых состоят

ввозимые товары;

инструменты,

штампы, формы и

другие подобные

предметы,

использованные

при производстве

ввозимых товаров;

материалы,

израсходованные

при производстве

ввозимых

товаров;

проектирование,

разработка, инженерная,

конструкторская работа,

художественное

оформление, дизайн,

эскизы и чертежи,

выполненные вне

таможенной территории

союза и необходимые

для производства

ввозимых товаров.

58.

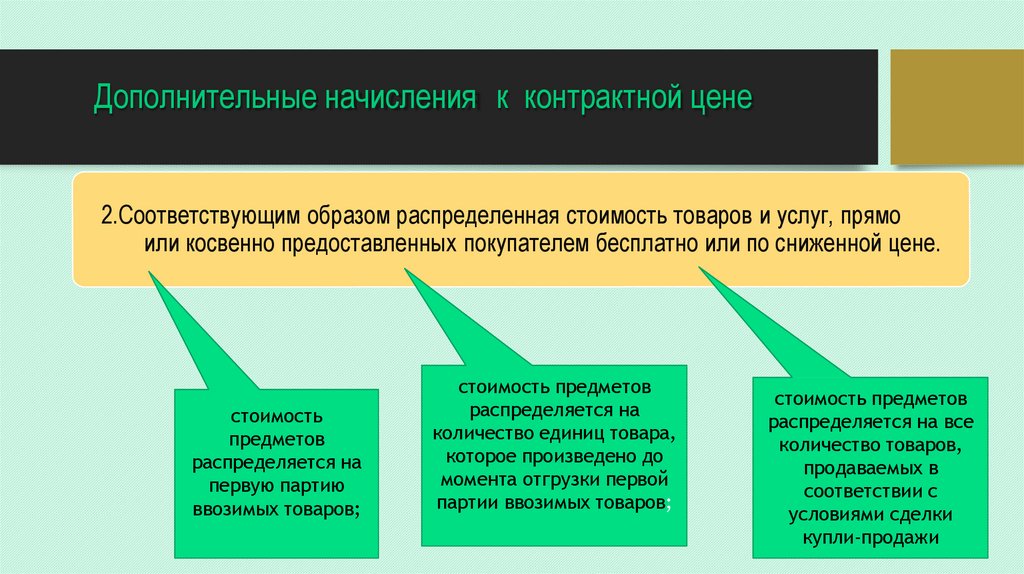

Дополнительные начисления к контрактной цене2.Соответствующим образом распределенная стоимость товаров и услуг, прямо

или косвенно предоставленных покупателем бесплатно или по сниженной цене.

стоимость

предметов

распределяется на

первую партию

ввозимых товаров;

стоимость предметов

распределяется на

количество единиц товара,

которое произведено до

момента отгрузки первой

партии ввозимых товаров;

стоимость предметов

распределяется на все

количество товаров,

продаваемых в

соответствии с

условиями сделки

купли-продажи

59.

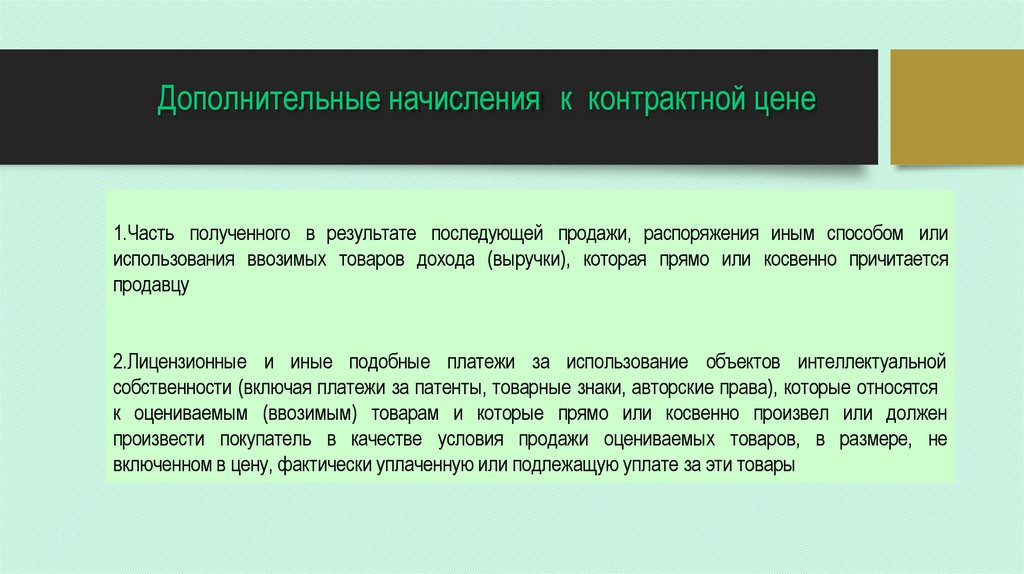

Дополнительные начисления к контрактной цене1.Часть полученного в результате последующей продажи, распоряжения иным способом или

использования ввозимых товаров дохода (выручки), которая прямо или косвенно причитается

продавцу

2.Лицензионные и иные подобные платежи за использование объектов интеллектуальной

собственности (включая платежи за патенты, товарные знаки, авторские права), которые относятся

к оцениваемым (ввозимым) товарам и которые прямо или косвенно произвел или должен

произвести покупатель в качестве условия продажи оцениваемых товаров, в размере, не

включенном в цену, фактически уплаченную или подлежащую уплате за эти товары

60.

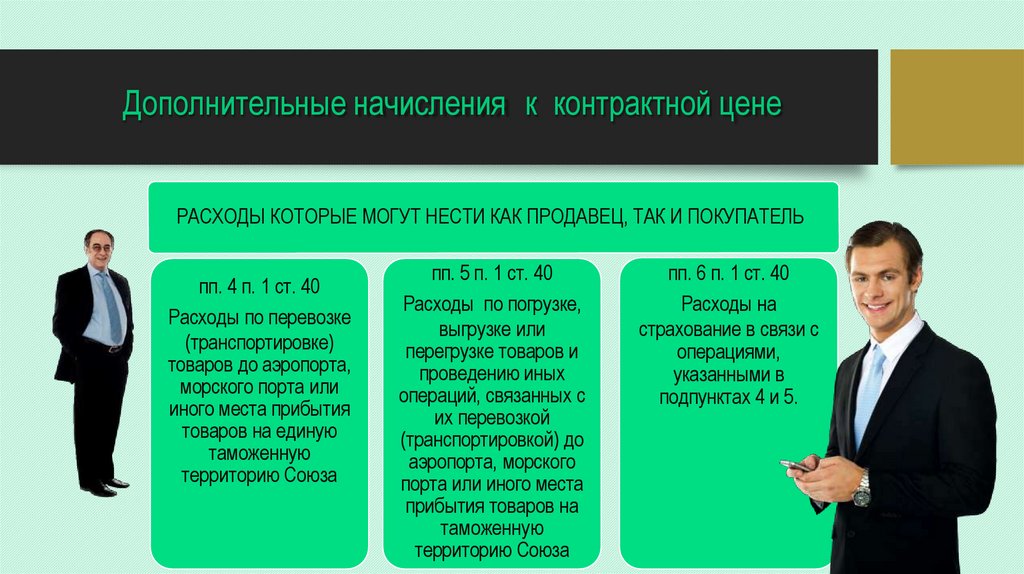

Дополнительные начисления к контрактной ценеРАСХОДЫ КОТОРЫЕ МОГУТ НЕСТИ КАК ПРОДАВЕЦ, ТАК И ПОКУПАТЕЛЬ

пп. 4 п. 1 ст. 40

Расходы по перевозке

(транспортировке)

товаров до аэропорта,

морского порта или

иного места прибытия

товаров на единую

таможенную

территорию Союза

пп. 5 п. 1 ст. 40

Расходы по погрузке,

выгрузке или

перегрузке товаров и

проведению иных

операций, связанных с

их перевозкой

(транспортировкой) до

аэропорта, морского

порта или иного места

прибытия товаров на

таможенную

территорию Союза

пп. 6 п. 1 ст. 40

Расходы на

страхование в связи с

операциями,

указанными в

подпунктах 4 и 5.

61.

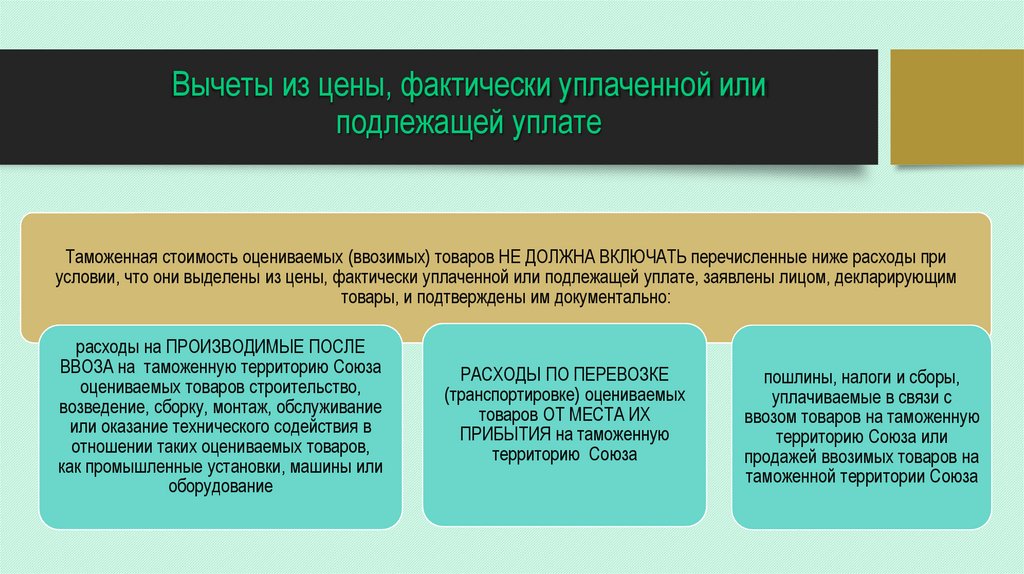

Вычеты из цены, фактически уплаченной илиподлежащей уплате

Таможенная стоимость оцениваемых (ввозимых) товаров НЕ ДОЛЖНА ВКЛЮЧАТЬ перечисленные ниже расходы при

условии, что они выделены из цены, фактически уплаченной или подлежащей уплате, заявлены лицом, декларирующим

товары, и подтверждены им документально:

расходы на ПРОИЗВОДИМЫЕ ПОСЛЕ

ВВОЗА на таможенную территорию Союза

оцениваемых товаров строительство,

возведение, сборку, монтаж, обслуживание

или оказание технического содействия в

отношении таких оцениваемых товаров,

как промышленные установки, машины или

оборудование

РАСХОДЫ ПО ПЕРЕВОЗКЕ

(транспортировке) оцениваемых

товаров ОТ МЕСТА ИХ

ПРИБЫТИЯ на таможенную

территорию Союза

пошлины, налоги и сборы,

уплачиваемые в связи с

ввозом товаров на таможенную

территорию Союза или

продажей ввозимых товаров на

таможенной территории Союза

62.

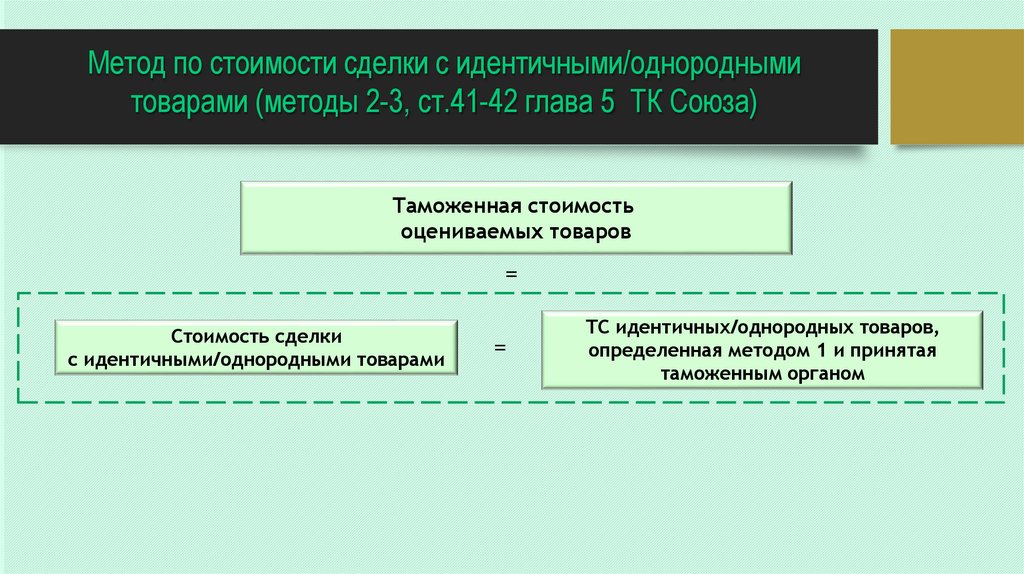

Метод по стоимости сделки с идентичными/однороднымитоварами (методы 2-3, ст.41-42 глава 5 ТК Союза)

Таможенная стоимость

оцениваемых товаров

=

Стоимость сделки

с идентичными/однородными товарами

=

ТС идентичных/однородных товаров,

определенная методом 1 и принятая

таможенным органом

63.

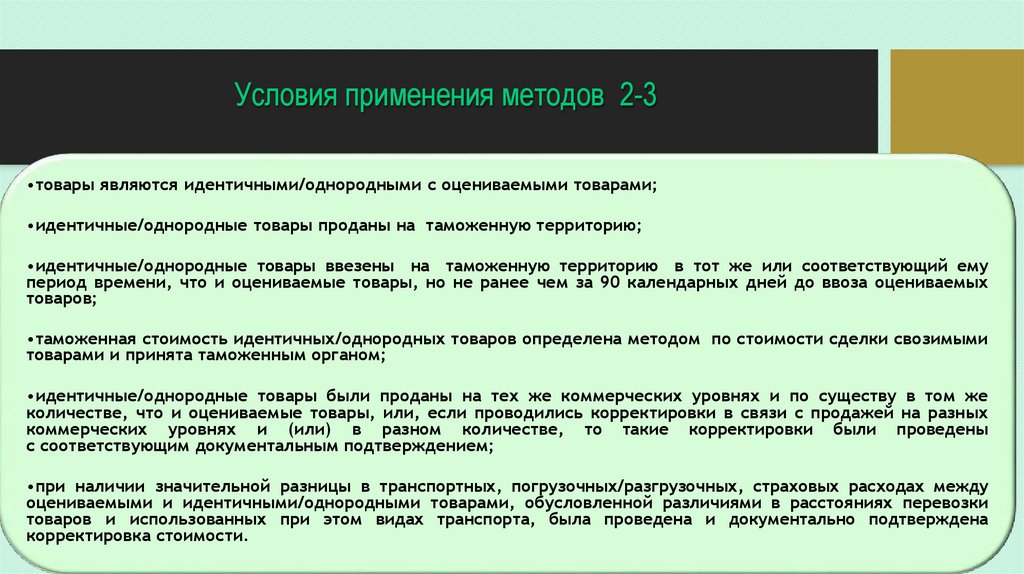

Условия применения методов 2-3•товары являются идентичными/однородными с оцениваемыми товарами;

•идентичные/однородные товары проданы на таможенную территорию;

•идентичные/однородные товары ввезены на таможенную территорию в тот же или соответствующий ему

период времени, что и оцениваемые товары, но не ранее чем за 90 календарных дней до ввоза оцениваемых

товаров;

•таможенная стоимость идентичных/однородных товаров определена методом по стоимости сделки свозимыми

товарами и принята таможенным органом;

•идентичные/однородные товары были проданы на тех же коммерческих уровнях и по существу в том же

количестве, что и оцениваемые товары, или, если проводились корректировки в связи с продажей на разных

коммерческих уровнях и (или) в разном количестве, то такие корректировки были проведены

с соответствующим документальным подтверждением;

•при наличии значительной разницы в транспортных, погрузочных/разгрузочных, страховых расходах между

оцениваемыми и идентичными/однородными товарами, обусловленной различиями в расстояниях перевозки

товаров и использованных при этом видах транспорта, была проведена и документально подтверждена

корректировка стоимости.

64.

Понятия. Идентичные товарыОдинаковые по физическим

характеристикам,

Произведены в той

же стране, что и

оцениваемые

(ввозимые) товары

Ст. 37

Одинаковые по качеству и

репутации

65.

Понятия. Идентичные товарыСт. 37

ПРОИЗВЕДЕННЫЕ

Добытые

Выращенные

Изготовленные

66. Понятия. Однородные товары

имеют сходныехарактеристики

состоят из схожих

компонентов

НО

Ст. 37

Одинаковые по

качеству и

репутации

произведены из таких

же материалов

выполняют те же

функции

коммерчески

взаимозаменяемы

Произведены в той

же стране, что и

оцениваемые

(ввозимые) товары

67. Решение

Пример не отнесения товаров к идентичнымОтличаются по цвету (расхождение в отношении внешнего вида)

Отличаются по цвету (расхождение в отношении внешнего вида)

НЕ могут быть признаны ИДЕНТИЧНЫМИ

ЦеЦнеана

автокмроабсниолгяо

с арт-таовнтиормоовбаинлияем

Цена

синего

автомобиля

Решение

Коллегии

ЕЭК

№202

68.

Пример отнесения товаров к идентичнымЕАЭС

Решение

Коллегии

ЕЭК

№202

69.

Пример отнесения товаров к однороднымРешение

Коллегии

ЕЭК

№202

ЕАЭС

Good tire

speed tire

• изготовлены по одному стандарту

• имеют одинаковое качество

• пользуются одинаковой репутацией

Признать

однородными!

70.

Пример не отнесения товаров к однороднымРешение

Коллегии

ЕЭК

№202

ЕАЭС

• Изготовлены из компонентов

высокой степени очистки

• Предназначена для использования в

лабораторных исследованиях

• Имеет более высокую цену

Нельзя признать

однородными!

71.

Примеры не отнесения товаров к идентичным илиоднородным

Решение

Коллегии

ЕЭК

№202

ЕАЭС

• Изготовлены из одного материала

• Имеют одинаковую конструкцию

• Имеют разный срок службы финишного

покрытия, т.е. различное качество

Нельзя признать

идентичными или

однородными!

72.

Примеры не отнесения товаров к идентичным илиоднородным

• Одинаковые модели

• Собраны из французских узлов и агрегатов

Решение

Коллегии

ЕЭК

№202

Нельзя признать

идентичными или

однородными!

73.

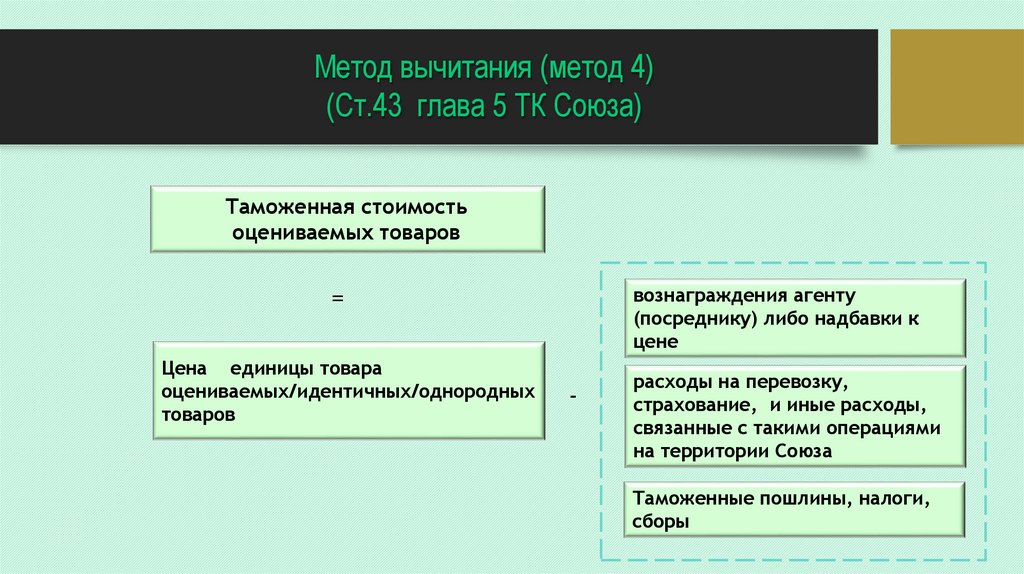

Метод вычитания (метод 4)(Ст.43 глава 5 ТК Союза)

Таможенная стоимость

оцениваемых товаров

=

Цена единицы товара

оцениваемых/идентичных/однородных

товаров

вознаграждения агенту

(посреднику) либо надбавки к

цене

-

расходы на перевозку,

страхование, и иные расходы,

связанные с такими операциями

на территории Союза

Таможенные пошлины, налоги,

сборы

74.

Условия применения метода вычитанияОцениваемые/идентичные/однородные товары продаются на таможенной

территории в том же состоянии, в котором они были ввезены на таможенную

территорию Союза;

Оцениваемые/идентичные/однородные товары продаются лицам, не

являющимися взаимосвязанными с лицами, осуществляющими продажу на

таможенной территории Союза;

Оцениваемые, идентичные/однородные товары продаются на таможенной

территории Союза в тот же или соответствующий ему период времени, в

который оцениваемые товары пересекали таможенную границу Союза.

75.

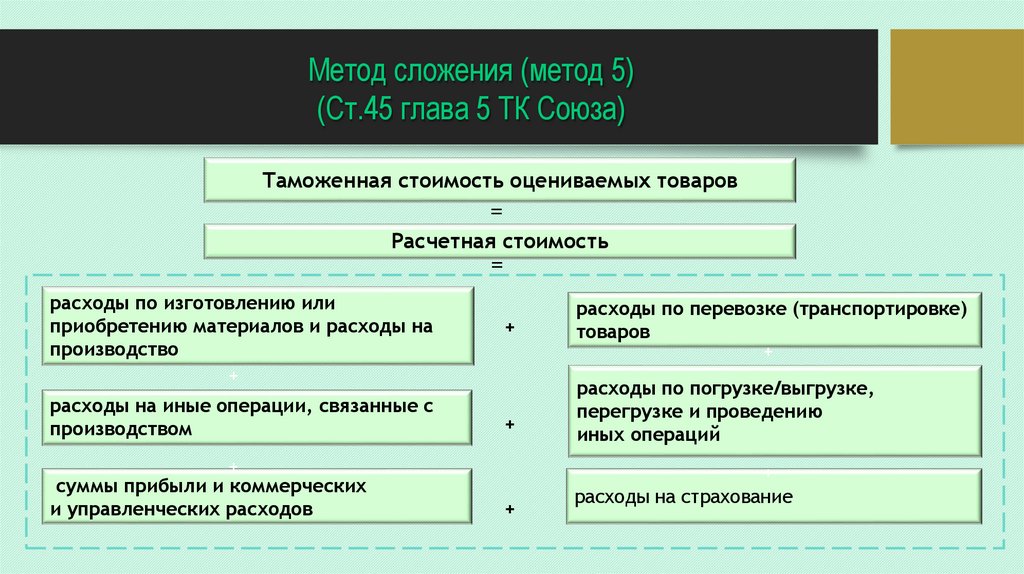

Метод сложения (метод 5)(Ст.45 глава 5 ТК Союза)

Таможенная стоимость оцениваемых товаров

=

Расчетная стоимость

=

расходы по изготовлению или

приобретению материалов и расходы на

производство

+

расходы на иные операции, связанные с

производством

+

суммы прибыли и коммерческих

и управленческих расходов

+

+

+

расходы по перевозке (транспортировке)

товаров

+

расходы по погрузке/выгрузке,

перегрузке и проведению

иных операций

+

расходы на страхование

76.

Резервный метод (метод 6)(Ст.45 глава 5 ТК Союза)

Метод 1

Метод 2

Метод 3

Метод 4

Метод 5

Метод 6

Гибкое применение методов 1 - 5