finance

financeSimilar presentations:

Основы организации бухгалтерского учета в торговле. Лекция 1-2

1.

ОСНОВЫ ОРГАНИЗАЦИИБУХГАЛТЕРСКОГО УЧЕТА В

ТОРГОВЛЕ

2.

Сущность торговли и классификация еевидов

Виды

торговли

Оптовая

(Раздел 51

ОКВЭД)

Розничная

(Раздел 52

ОКВЭД)

3.

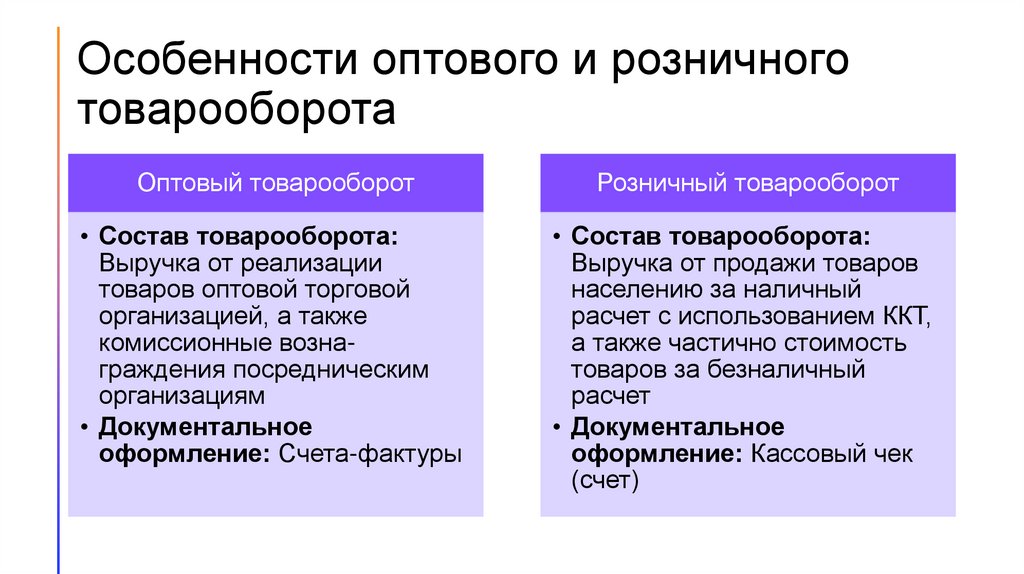

Особенности оптовой и розничнойторговли

Оптовая торговля

Розничная торговля

• Покупатели: Юридические лица

— промышленные и коммерческие

предприятия, оптовые и розничные

торговые организации;

• Назначение товара: Дальнейшая

перепродажа или использование

для производства продукции

• Порядок оплаты товара:

Безналичные расчеты, а также

наличные расчеты в пределах

установленного лимита

• Покупатели: Физические лица —

население и отдельные юридические лица, осуществляющие

деятельность в социальной сфере

• Назначение товара:

Использование, не связанное с

предпринимательской

деятельностью

• Порядок оплаты товара:

Наличные расчеты с использованием контрольнокассовой техники (ККТ)

4.

Гражданский кодекс Российской Федерации;Налоговый кодекс Российской Федерации;

Нормативная

база,

регламентирующа

я учет в торговле:

Положение по бухгалтерскому учету «Учет

материально-производственных запасов» (ПБУ 5/01);

Методические указания по бухгалтерскому учету

материально-производственных запасов;

Приказы и нормативные документы министерств и

ведомств по вопросам ведения бухгалтерского и

налогового учета на предприятиях торговли

5.

Государственное регулированиеторговой деятельности

Лицензирование

• Лицензирование

конкретной деятельности

при ее начале

(Постановление

Правительства РФ «О

лицензировании

отдельных видов

деятельности»)

Сертификация

• Сертификация

произведенного

продукта, работы или

услуги (Закон РФ «О

сертификации

продукции»

6.

купляпродажа

Содержание

товарной

операции

обмен товаров

юридические действия поверенного

совершение комиссионером по

поручению комитента одной или

нескольких сделок

передача в залог

7.

Особенности учетной политикиторговых организаций

Определение порядка

учета товаров и торговой

наценки (фактическая с/с,

продажная цена)

Метод списания

себестоимости

проданных

товаров(ФИФО, средняя

с/с, стоимость единицы)

Порядок учета расходов

на продажу (списание за

период,

пропорционально

реализации,

Учет тары и упаковки

(МПЗ, ОС, товар,

списание на с/с или на

расходы на продажу)

Нюансы по учету НДС

(применение и

неприменение, ставка «0»

или обычная ставка)

Порядок учета

транспортных затрат

(счет 15, счет 41,

включение в с/с)

Отдельные вопросы по

инвентаризации

(увеличенное количество

инвентаризаций по

продуктам и

медикаментам)

8.

Бухгалтерский учет в оптовойторговле

2. Учет

1. Учет

поступления

товаров;

5. Учет

товарных

потерь;

реализации

товаров: товары со

скидкой; по договору мены;

через посредника; по

договору с привязкой к

валютному эквиваленту или

условным денежным

единицам.

6. Учет

возврата

товаров;

3. Учет тары;

7. Другие

операции.

4.

Инвентаризаци

я в организации

торговли;

9.

Бухгалтерский учет в розничнойторговле

2. Учет

1. Учет

поступления

товаров: учет товаров по

покупным ценам; учет товаров

по продажным ценам.

реализации

товаров: расчет валовой

прибыли в розничной торговой

организации; реализация

товаров в кредит; продажа

товаров при установлении цен "с

привязкой" к валютному

эквиваленту; использование

платежных карт.

4. Учет возврата товаров;

3. Учет товарных потерь

.

5. Другие операции

;

10.

Особенности оптового и розничноготоварооборота

Оптовый товарооборот

Розничный товарооборот

• Состав товарооборота:

Выручка от реализации

товаров оптовой торговой

организацией, а также

комиссионные вознаграждения посредническим

организациям

• Документальное

оформление: Счета-фактуры

• Состав товарооборота:

Выручка от продажи товаров

населению за наличный

расчет с использованием ККТ,

а также частично стоимость

товаров за безналичный

расчет

• Документальное

оформление: Кассовый чек

(счет)

11.

Оптовыйтоварооборот

складской оборот

продажа товаров со

склада торговому

посреднику

транзитный оборот

продажа товаров со

складов

поставщиков, минуя

склады оптовой

организации

внутрисистемный

оборот

отпуск товаров

одной базой другим

базам одной и той

же оптовой организации

12.

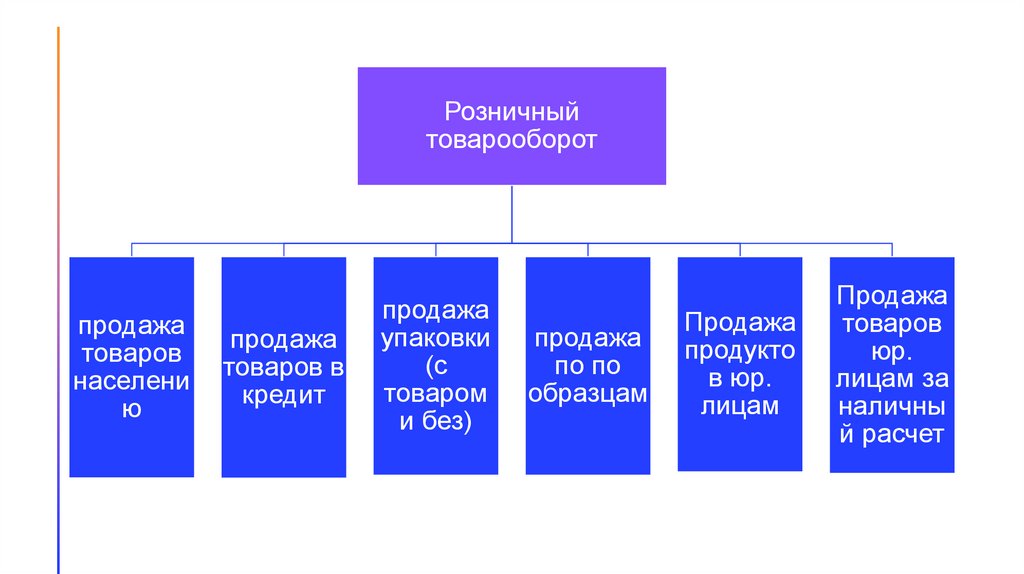

Розничныйтоварооборот

продажа

товаров

населени

ю

продажа

товаров в

кредит

продажа

упаковки

(с

товаром

и без)

продажа

по по

образцам

Продажа

продукто

в юр.

лицам

Продажа

товаров

юр.

лицам за

наличны

й расчет

13.

В выручку в розничномтоварообороте

включается реализация

товаров за

наличный

расчет, по

кредитным

картам,

расчетным

чекам банка

или

перечислен

иям со

счетов

вкладчика

товаров по

почте с

оплатой по

безналичном

у расчету

комиссионны

х товаров

печатных

изданий по

подписке

не включается

товаров в

кредит

стоимость

проданных

товаров,

которые не

выдержали

гарантийных

сроков

службы

стоимость

проездных

билетов и

талонов на

все виды

транспорта

14.

себестоимость товараприбыль производителя

Ценообразование

в торговле

торговая наценка сбытовой

организаций

акциз

налог на добавленную стоимость

- торговая скидка

15.

Виды цен на товарыОптовые

• цены, по которым предприятие-изготовитель реализует свою

продукцию оптовым покупателям

Розничные

• цены, по которым товар продается населению в розницу, т.е.

поштучно или мелкими партиями

Договорные

• цены, устанавливаемые в договоре между продавцом и

покупателем

Свободные

(рыночные)

• цены, определяемые продавцом товара с учетом конъюнктуры

рынка

Покупные

Продажные

• цены, по которым товар приобретается покупателями

• цены с учетом торговой наценки, по которым товар

реализуется оптом или в розницу

16.

Виды договорных ценТвердая цена

• Указывается в договоре за единицу товара и не подлежит изменению

Скользящая цена

• Изменяется по определенному сторонами договора методу в связи с

изменениями ценообразующих элементов

Цена с последующей фиксацией

• При невозможности определения цены при заключении договора

возможно установление базовой цены

17.

Система налогов по уровнямуправления

Федеральный уровень

• НДС;

• акцизы на отдельные виды

товаров;

• налог на прибыль;

• налог на доходы от капитала;

подоходный налог с

физических лиц;

• взносы в государственные

социальные внебюджетные

фонды;

• государственные пошлины;

таможенные пошлины и

таможенные сборы;

• экологический налог

Региональный уровень

• налог на имущество

предприятий;

• транспортный налог и т.п.

Местный уровень

• налог на имущество

физических лиц;

• налог на рекламу;

• земельный налог

18.

Режимы налогообложенияОбщий (ОСН)

• Предусматривает

уплату торговым

предприятием всех

налогов и сборов в

установленные сроки,

включая и авансовые

платежи.

Упрощенная система

налогообложения

(УСН)

Единый

сельскохозяйственный

налог (ЕСХН)

Патентная система

налогообложения

(ПСН)

• один налог в

соответствии с

заранее выбранной

облагаемой базой (6%

от доходов или 15% от

доходов,

уменьшенных на

величину расходов

• специальный

налоговый режим,

предназначен для

сельскохозяйственных

товаропроизводителе

й. Применять ЕСХН

имеют право только те

ИП и организации, у

которых доход от

сельскохозяйственной

деятельности

составляет больше

70% /

• право покупать

патенты (по одному на

каждый вид

деятельности) на

определенные виды

деятельности

Налог на

профессиональный

доход (НПД)

• самозанятые лица и

ИП,

• лимит на доход 2.4

млн. руб.,

• ставки 4 и 6 процента

19.

Классификация налоговых

платежей

торговых

организаций

по

источникам

налоговые платежи,

включаемые в цену товаров и

выплачиваемые из выручки;

- налоговые платежи,

относимые на издержки

обращения;

- налоговые платежи,

осуществляемые за счет

прибыли.

20.

Товаросопроводительныедокументы

накладная (форма

№ТОРГ-12)

товарнотранспортная

накладная (ТТН),

железнодорожная

накладная,

счет,

счет-фактура

«Акт об

установленном

расхождении по

количеству и качеству

при приемке ТМЦ»

(форма №ТОРГ-2)

«Акт о приемке

товаров» ( форма

№ТОРГ-1)

Кассовый чек (оплата

за наличный расчет)

«Товарный отчет» форма №ТОРГ-29

«Партионная карта» форма №МХ-10

«Журнал учета

движения товаров на

складе» - форма

№ТОРГ-18

«Акт о списании

товаров» (форма

№ТОРГ-16)

«Акт о порче, бое,

ломе товарноматериальных

ценностей» (форма

№ТОРГ-15.)

«Накладная на

внутреннее

перемещение

товаров, тары»

(форма №ТОРГ-13)

21.

Аналитическийучет товаров на

складе и в

бухгалтерии

Бухгалтерия

Партионный

Сортовой

Склад

Оперативнобухгалтерский

Сортовой учет

(товарные книги,

карточки

сортового учета)

Партионный учет

(партионная

карта, журнал

регистрации

карт)

22.

41 «Товары» (41-1 «Товары на складах»; 41-2 «Товары в розничнойторговле»; 41-3 «Тара под товаром и порожняя»; 41-4 «Покупные

изделия»),

42 «Торговая наценка»,

44 «Расходы на продажу»,

15 «Заготовление и приобретение материальных ценностей»

Синтетически

й учет

товаров

90 «Продажи». Кроме этого используются счета:

19 «Налог на добавленную стоимость по приобретенным

ценностям»,

45 «Товары отгруженные»,

60 «Расчеты с поставщиками и подрядчиками»,

62 «Расчеты с покупателями и заказчиками»,

71 «Расчеты с подотчетными лицами»,

68 «Расчеты по налогам и сборам»