finance

financeSimilar presentations:

Особенности ведения бухгалтерского учёта в организации торговли

1.

Министерство образования и молодёжной политики Свердловскойобласти государственное автономное профессиональное

образовательное учреждение Свердловской области

«Ирбитский мотоциклетный техникум»

(ГАПОУ СО «ИМТ»)

Особенности ведения

бухгалтерского учёта в

организации торговли

2.

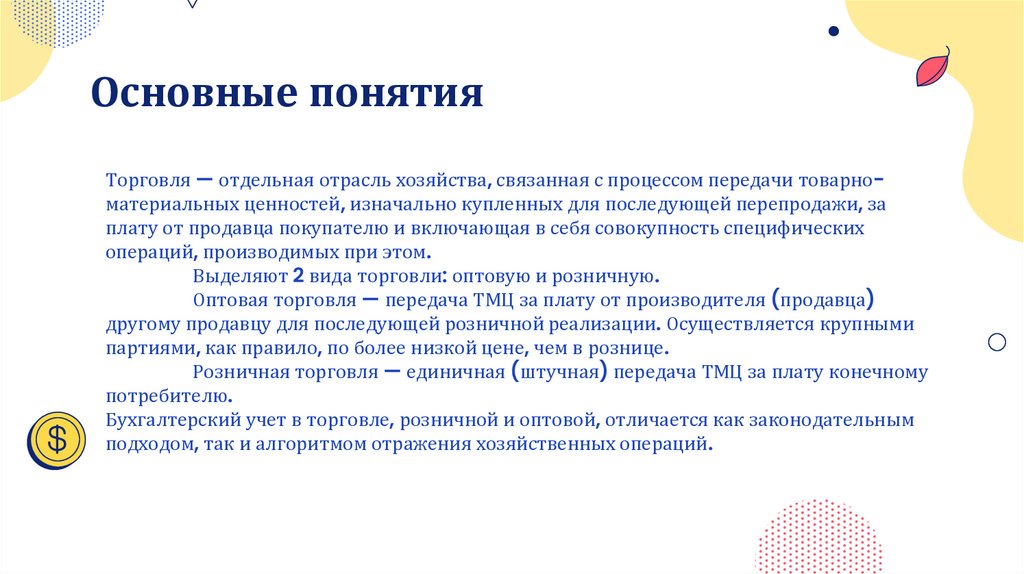

Основные понятияТорговля — отдельная отрасль хозяйства, связанная с процессом передачи товарноматериальных ценностей, изначально купленных для последующей перепродажи, за

плату от продавца покупателю и включающая в себя совокупность специфических

операций, производимых при этом.

Выделяют 2 вида торговли: оптовую и розничную.

Оптовая торговля — передача ТМЦ за плату от производителя (продавца)

другому продавцу для последующей розничной реализации. Осуществляется крупными

партиями, как правило, по более низкой цене, чем в рознице.

Розничная торговля — единичная (штучная) передача ТМЦ за плату конечному

потребителю.

Бухгалтерский учет в торговле, розничной и оптовой, отличается как законодательным

подходом, так и алгоритмом отражения хозяйственных операций.

3.

Особенностибухучета в оптовой

торговле

Бухучет в оптовой торговле включает

в себя фиксацию фактов поступления,

внутреннего движения ТМЦ и

конечной реализации покупателю для

последующей перепродажи.

4.

Поступление ТМЦПоступление ТМЦ фиксируется следующими

записями:

Дт 41 Кт 60 — поступление ТМЦ;

Дт 19 Кт 60 — выделен входящий НДС.

Оно сопровождается накладной по форме

ТОРГ-12 и счетом-фактурой.

5.

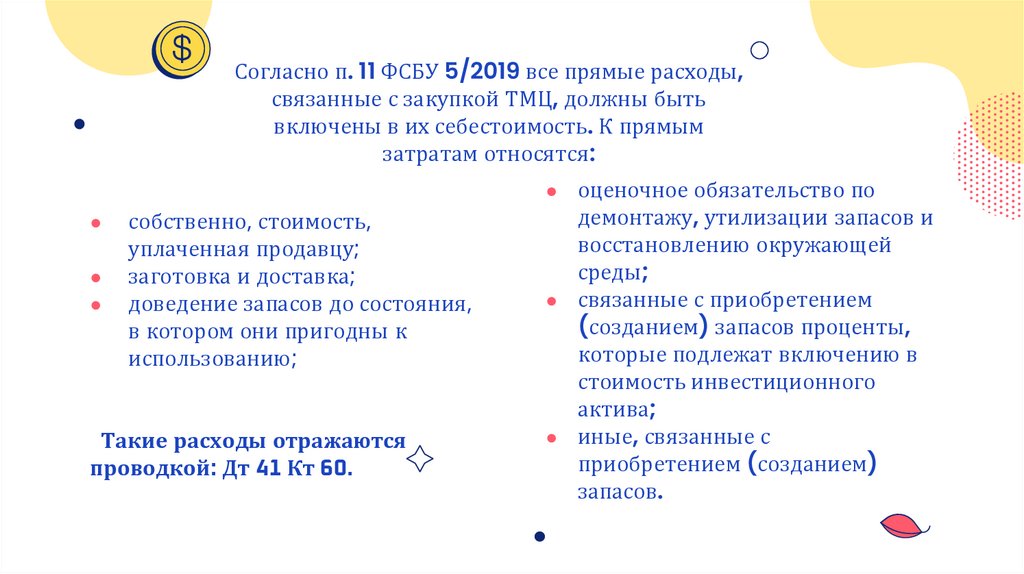

Согласно п. 11 ФСБУ 5/2019 все прямые расходы,связанные с закупкой ТМЦ, должны быть

включены в их себестоимость. К прямым

затратам относятся:

оценочное обязательство по

демонтажу, утилизации запасов и

восстановлению окружающей

среды;

● связанные с приобретением

(созданием) запасов проценты,

которые подлежат включению в

стоимость инвестиционного

актива;

● иные, связанные с

приобретением (созданием)

запасов.

собственно, стоимость,

уплаченная продавцу;

заготовка и доставка;

доведение запасов до состояния,

в котором они пригодны к

использованию;

Такие расходы отражаются

проводкой: Дт 41 Кт 60.

6.

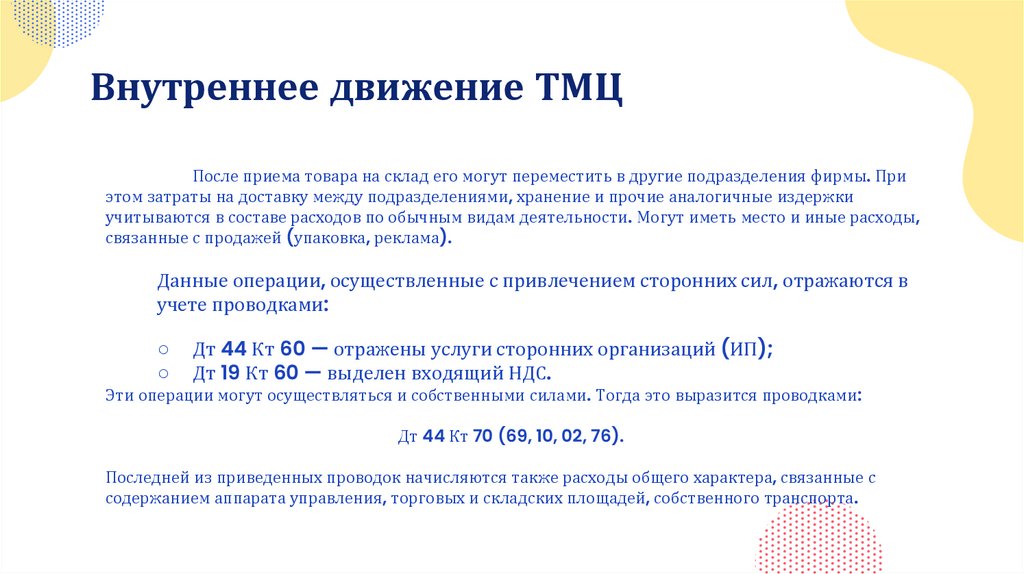

Внутреннее движение ТМЦПосле приема товара на склад его могут переместить в другие подразделения фирмы. При

этом затраты на доставку между подразделениями, хранение и прочие аналогичные издержки

учитываются в составе расходов по обычным видам деятельности. Могут иметь место и иные расходы,

связанные с продажей (упаковка, реклама).

Данные операции, осуществленные с привлечением сторонних сил, отражаются в

учете проводками:

○

○

Дт 44 Кт 60 — отражены услуги сторонних организаций (ИП);

Дт 19 Кт 60 — выделен входящий НДС.

Эти операции могут осуществляться и собственными силами. Тогда это выразится проводками:

Дт 44 Кт 70 (69, 10, 02, 76).

Последней из приведенных проводок начисляются также расходы общего характера, связанные с

содержанием аппарата управления, торговых и складских площадей, собственного транспорта.

7.

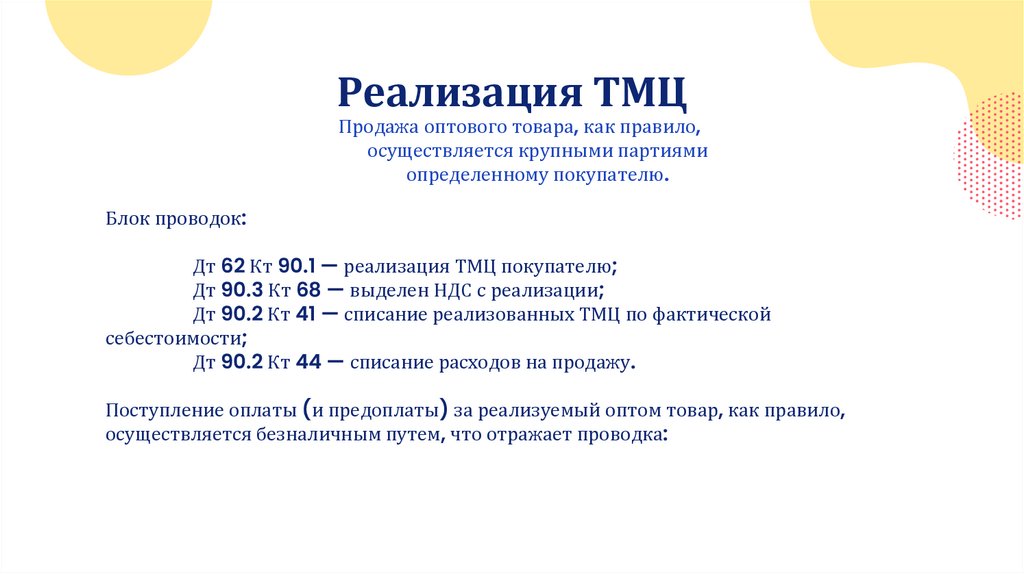

Реализация ТМЦПродажа оптового товара, как правило,

осуществляется крупными партиями

определенному покупателю.

Блок проводок:

Дт 62 Кт 90.1 — реализация ТМЦ покупателю;

Дт 90.3 Кт 68 — выделен НДС с реализации;

Дт 90.2 Кт 41 — списание реализованных ТМЦ по фактической

себестоимости;

Дт 90.2 Кт 44 — списание расходов на продажу.

Поступление оплаты (и предоплаты) за реализуемый оптом товар, как правило,

осуществляется безналичным путем, что отражает проводка:

8.

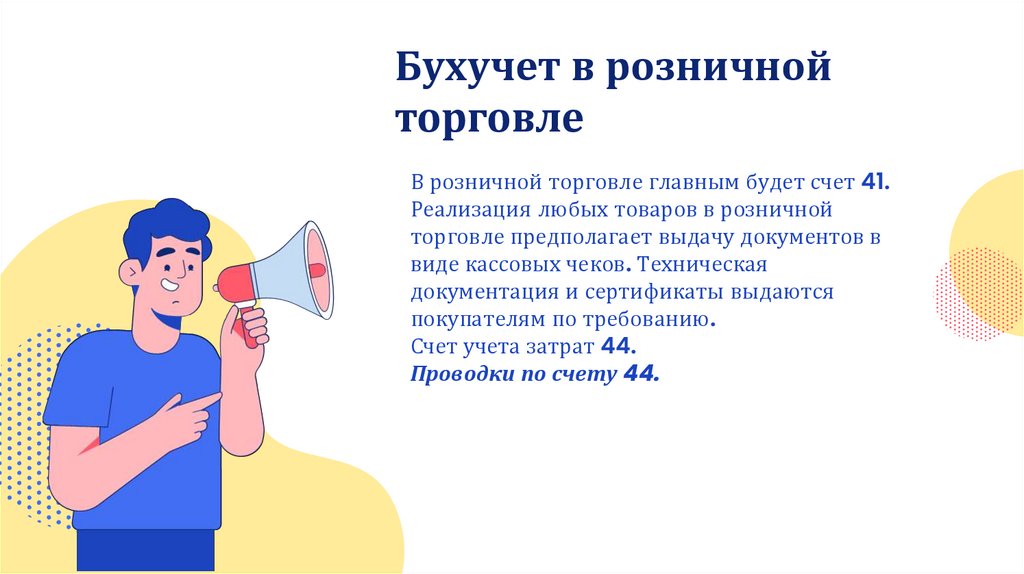

Бухучет в розничнойторговле

В розничной торговле главным будет счет 41.

Реализация любых товаров в розничной

торговле предполагает выдачу документов в

виде кассовых чеков. Техническая

документация и сертификаты выдаются

покупателям по требованию.

Счет учета затрат 44.

Проводки по счету 44.

9.

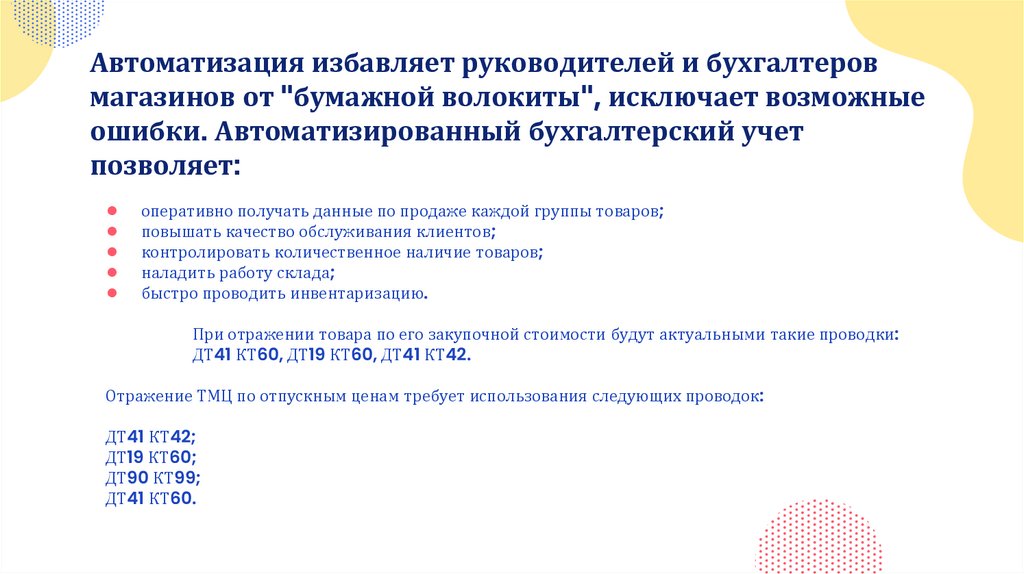

Автоматизация избавляет руководителей и бухгалтеровмагазинов от "бумажной волокиты", исключает возможные

ошибки. Автоматизированный бухгалтерский учет

позволяет:

оперативно получать данные по продаже каждой группы товаров;

повышать качество обслуживания клиентов;

контролировать количественное наличие товаров;

наладить работу склада;

быстро проводить инвентаризацию.

При отражении товара по его закупочной стоимости будут актуальными такие проводки:

ДТ41 КТ60, ДТ19 КТ60, ДТ41 КТ42.

Отражение ТМЦ по отпускным ценам требует использования следующих проводок:

ДТ41 КТ42;

ДТ19 КТ60;

ДТ90 КТ99;

ДТ41 КТ60.

10.

Магазины, которые выполняютденежные операции через кассу,

составляют специальный

кассовый отчет. В этом отчете

отражаются расходные и

приходные операции,

информация о предприятии,

другие важные данные.

11.

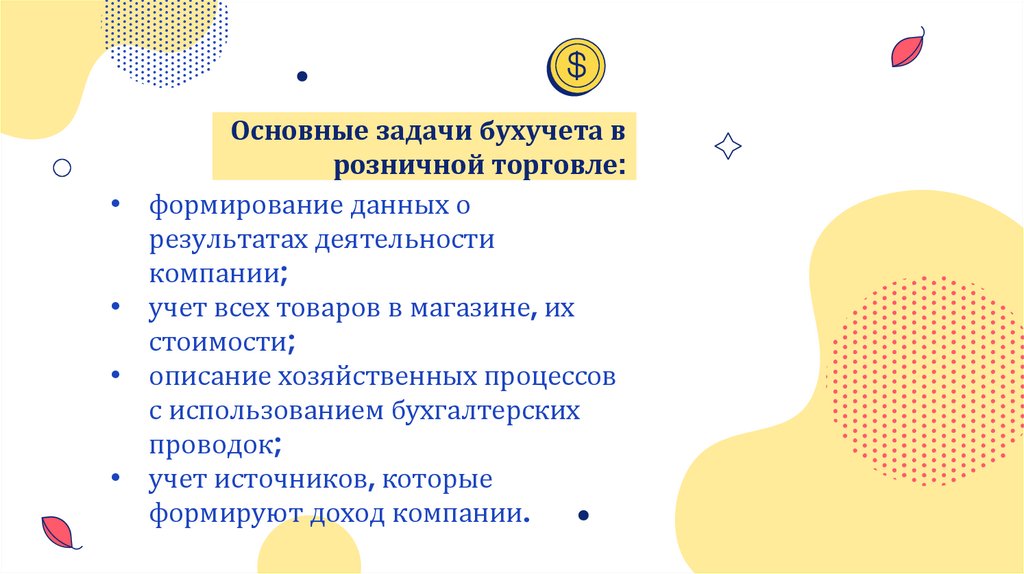

Основные задачи бухучета в

розничной торговле:

формирование данных о

результатах деятельности

компании;

учет всех товаров в магазине, их

стоимости;

описание хозяйственных процессов

с использованием бухгалтерских

проводок;

учет источников, которые

формируют доход компании.

12.

Бухгалтерский розничный учет должен оформляться всоответствии с законодательством. Документация отражает

любые операции с товарно-материальными ценностями

(ТМЦ) в постоянном режиме. Для розничной торговли лучше

использовать специальные программы, которые позволяют

вести торговый и финансовый учет.

Если бухучет выполнен правильно, то можно легко

рассчитать доход от реализации ТМЦ. Общая прибыль

определяется по товарообороту, "среднему проценту",

ассортименту.

13.

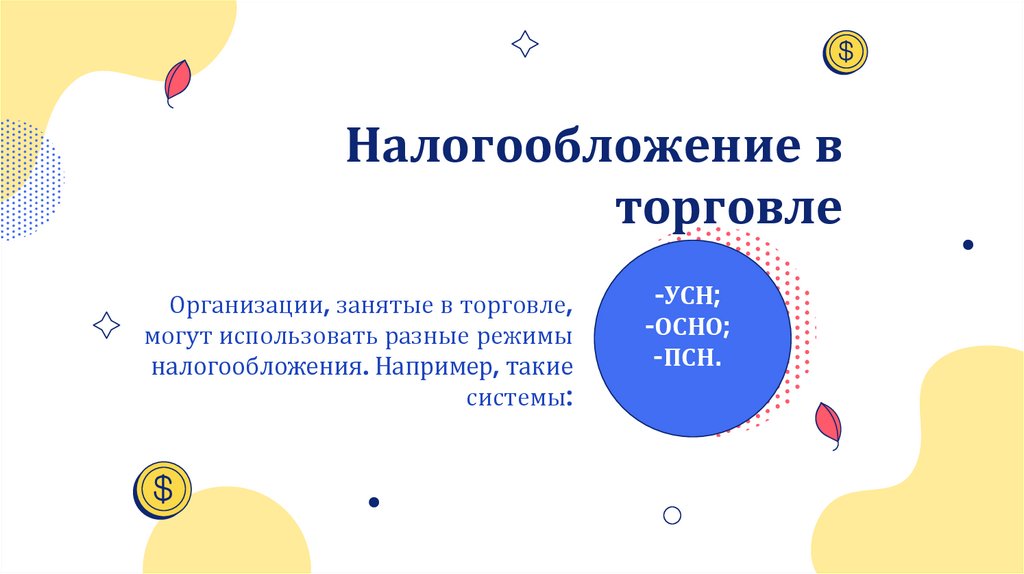

Налогообложение вторговле

Организации, занятые в торговле,

могут использовать разные режимы

налогообложения. Например, такие

системы:

-УСН;

-ОСНО;

-ПСН.

14.

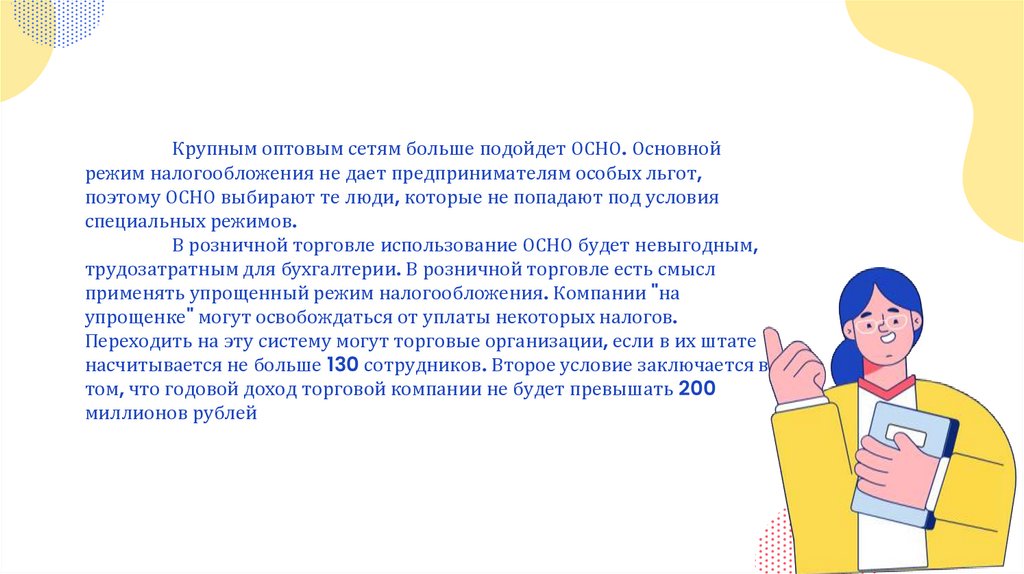

Крупным оптовым сетям больше подойдет ОСНО. Основнойрежим налогообложения не дает предпринимателям особых льгот,

поэтому ОСНО выбирают те люди, которые не попадают под условия

специальных режимов.

В розничной торговле использование ОСНО будет невыгодным,

трудозатратным для бухгалтерии. В розничной торговле есть смысл

применять упрощенный режим налогообложения. Компании "на

упрощенке" могут освобождаться от уплаты некоторых налогов.

Переходить на эту систему могут торговые организации, если в их штате

насчитывается не больше 130 сотрудников. Второе условие заключается в

том, что годовой доход торговой компании не будет превышать 200

миллионов рублей

15.

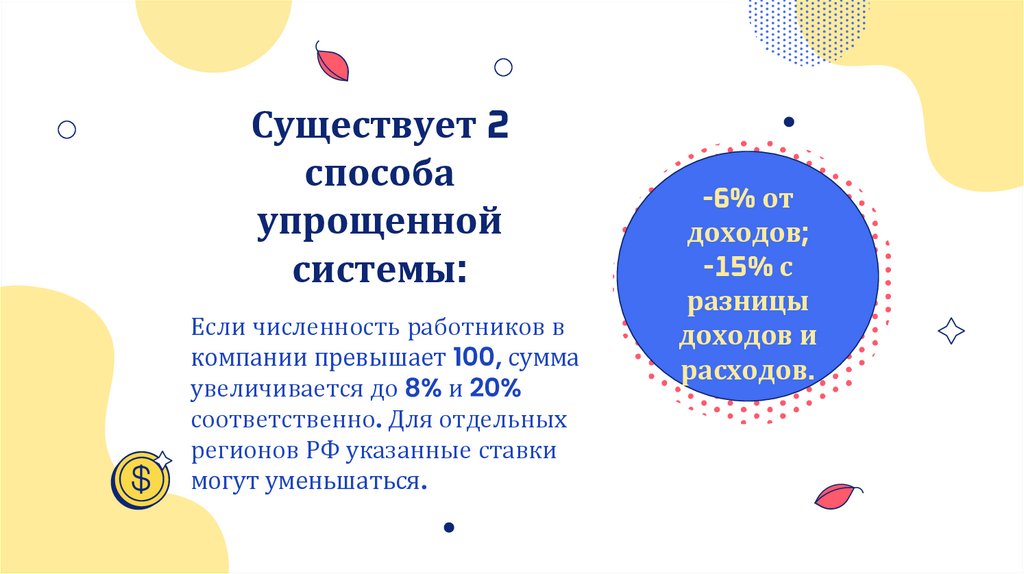

Существует 2способа

упрощенной

системы:

Если численность работников в

компании превышает 100, сумма

увеличивается до 8% и 20%

соответственно. Для отдельных

регионов РФ указанные ставки

могут уменьшаться.

-6% от

доходов;

-15% с

разницы

доходов и

расходов.

16.

СубсчетаСчет 44.01 – предназначается для формирования величины издержек обращения

в торговых фирмах.

Счет 44.02 – используется для сбора данных о коммерческих затратах по

продажам в производственных/промышленных предприятиях.

По дебету сч. 44 отражаются расходы организации за отчетный период в

корреспонденции со счетами – 02, 04, 05, 10, 23, 29, 16, 19, 60, 68,71, 69, 70,

76, 94, 97, 96 и пр.

По кредиту сч. 44 выполняется полное или частичное закрытие счета 44 с

проводками на доходные счета предприятия – 90, 99.

17.

Это важно!Предприниматель

подает заявление на УСН

при регистрации ИП или

максимум через 30 дней

после процесса

регистрации.

18.

Патентная система налогообложенияпозволяет предпринимателям самостоятельно

выбирать срок для выдачи патента. Патент

больше предназначается для торговли с

сезонным характером. Применение ПСН подойдет

компаниям с штатом не более 15 работников.

Также ПСН не используется при продаже

продукции, которая подлежит обязательной

маркировке.

19.

Разные налоговые режимы имеют свои преимущества и недостатки.Предприниматель должен самостоятельно оценить условия

представленных систем, сопоставить их с показателями бизнеса,

выбрать наиболее подходящий вариант.