finance

financeSimilar presentations:

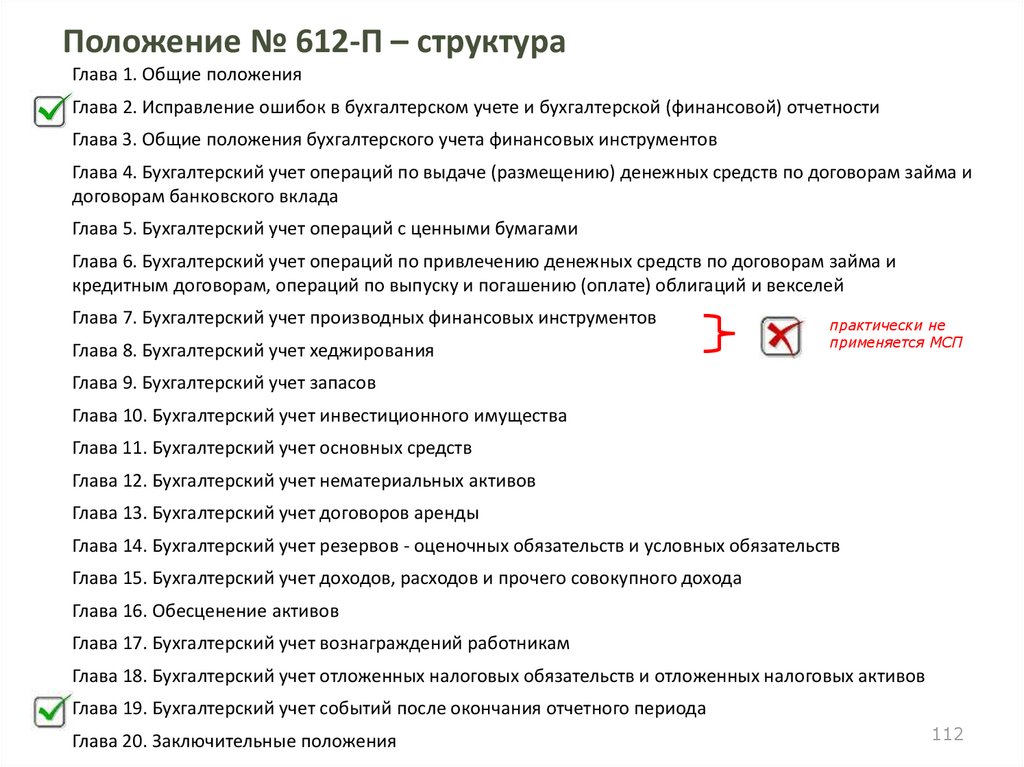

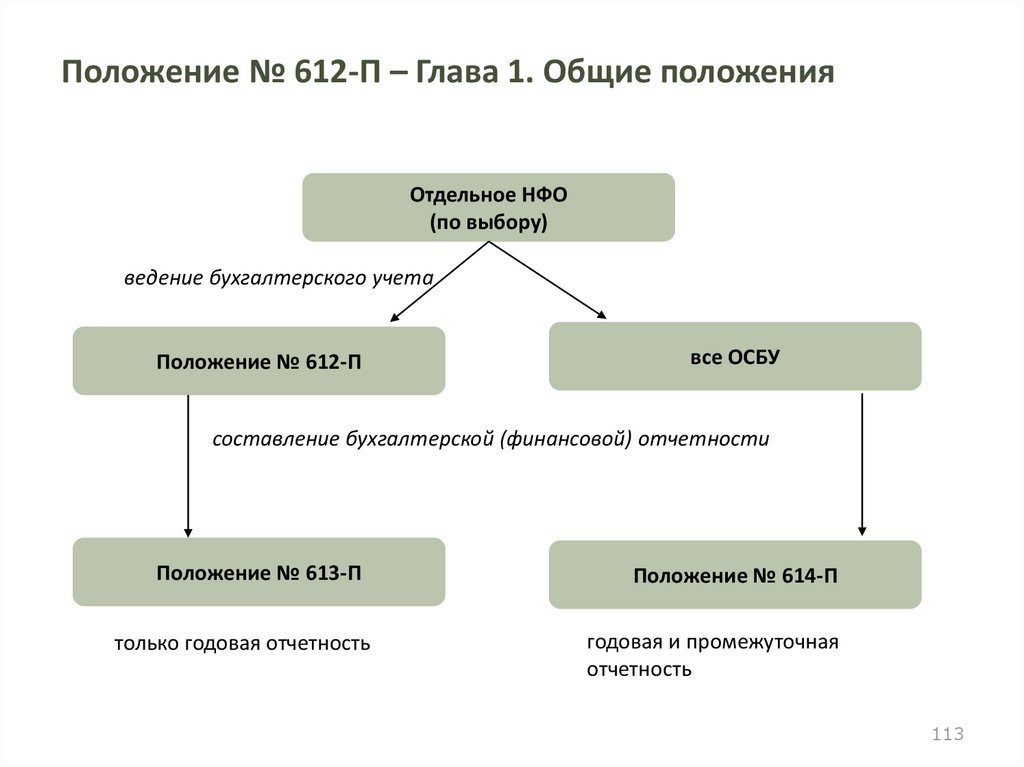

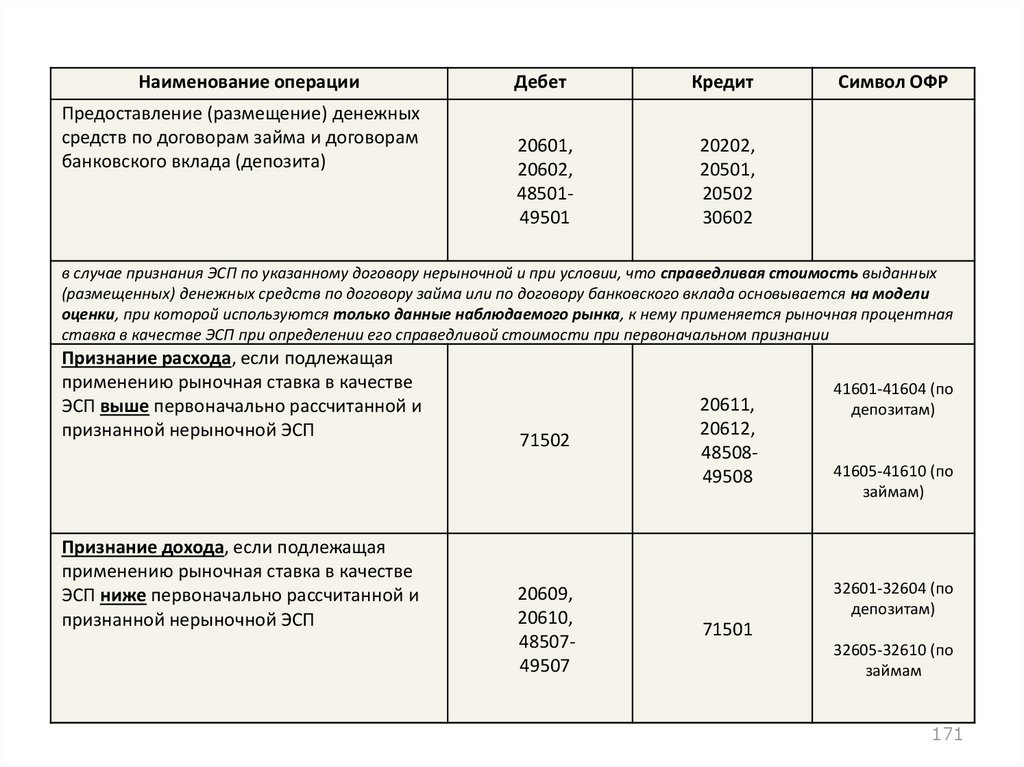

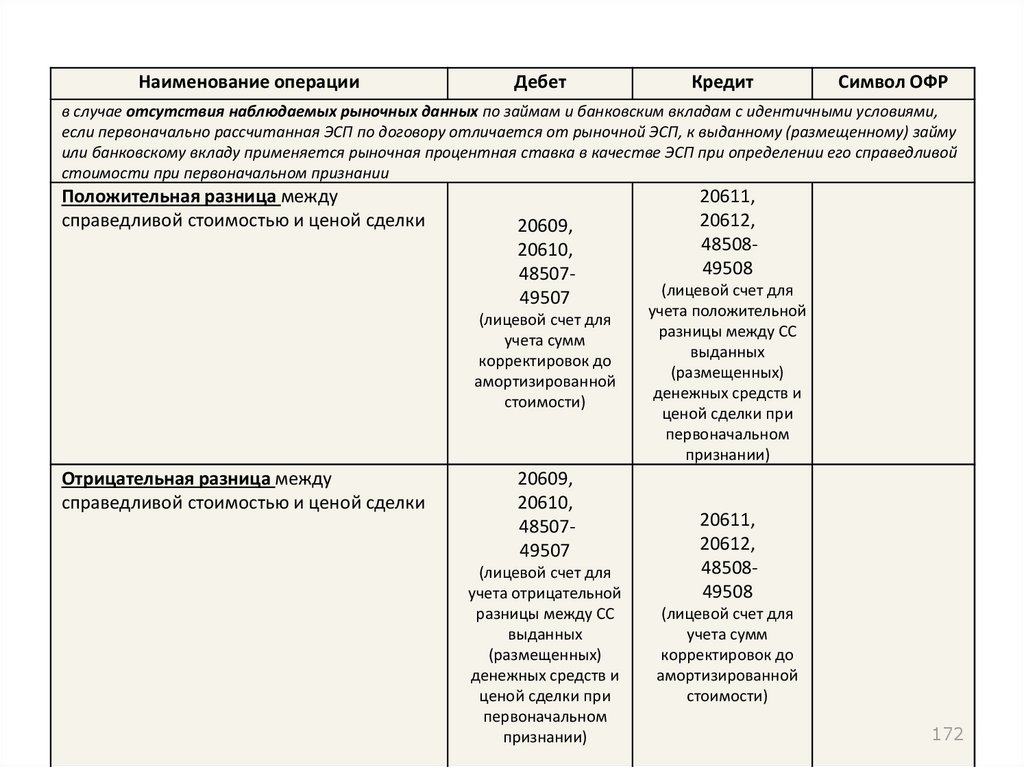

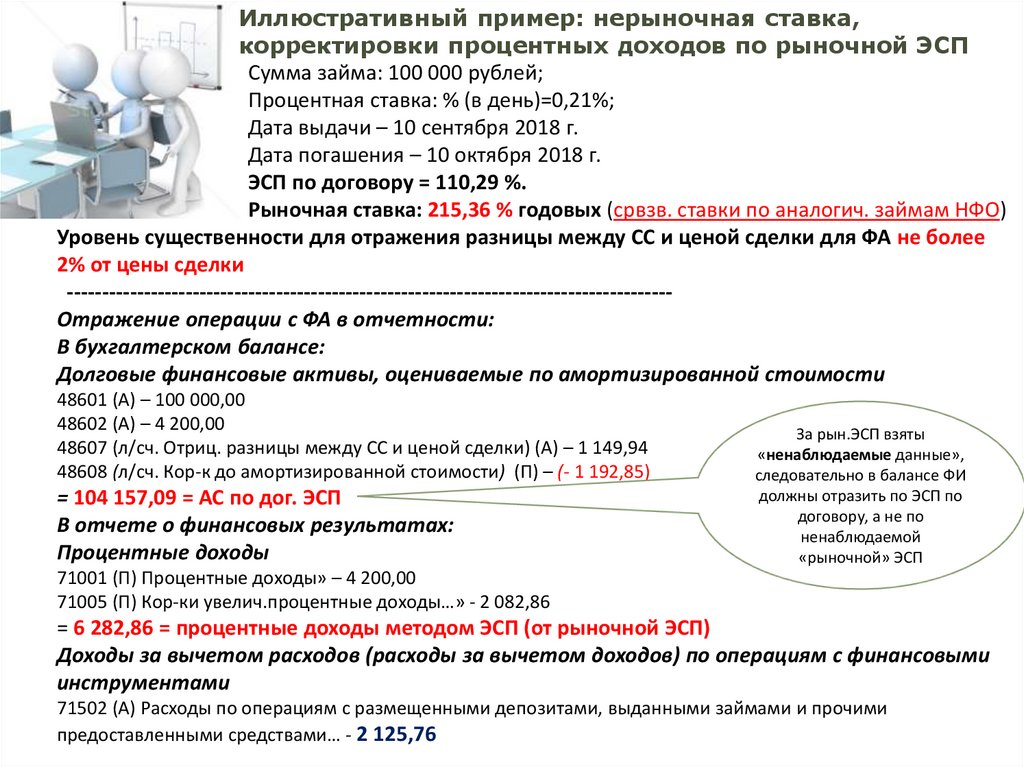

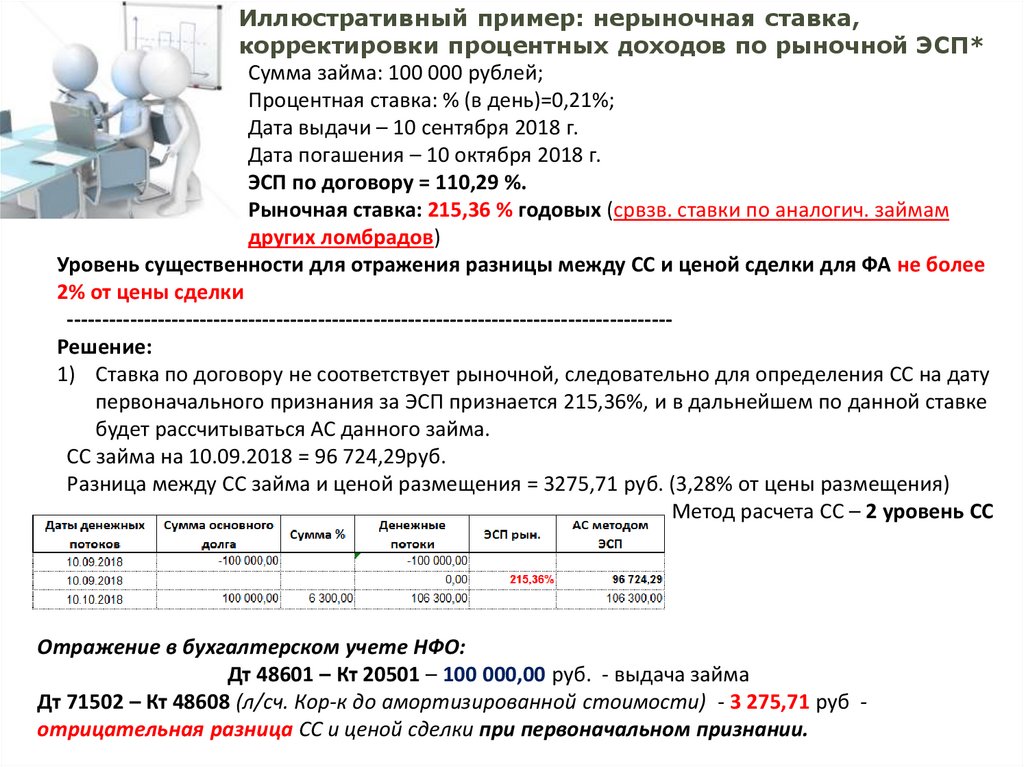

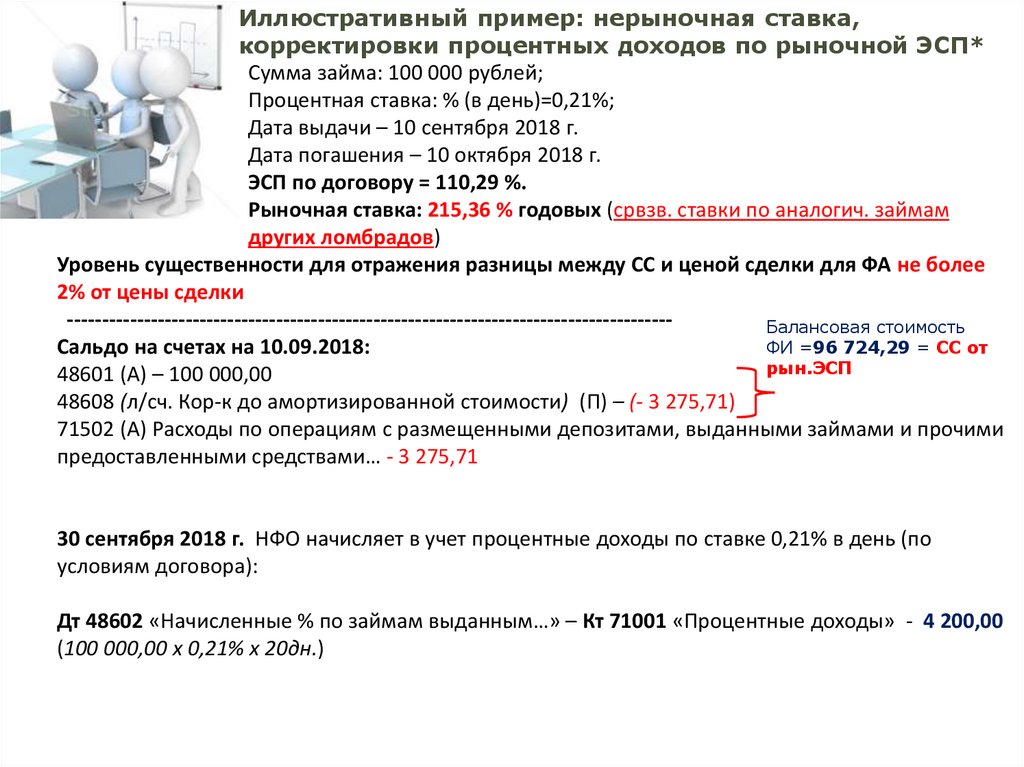

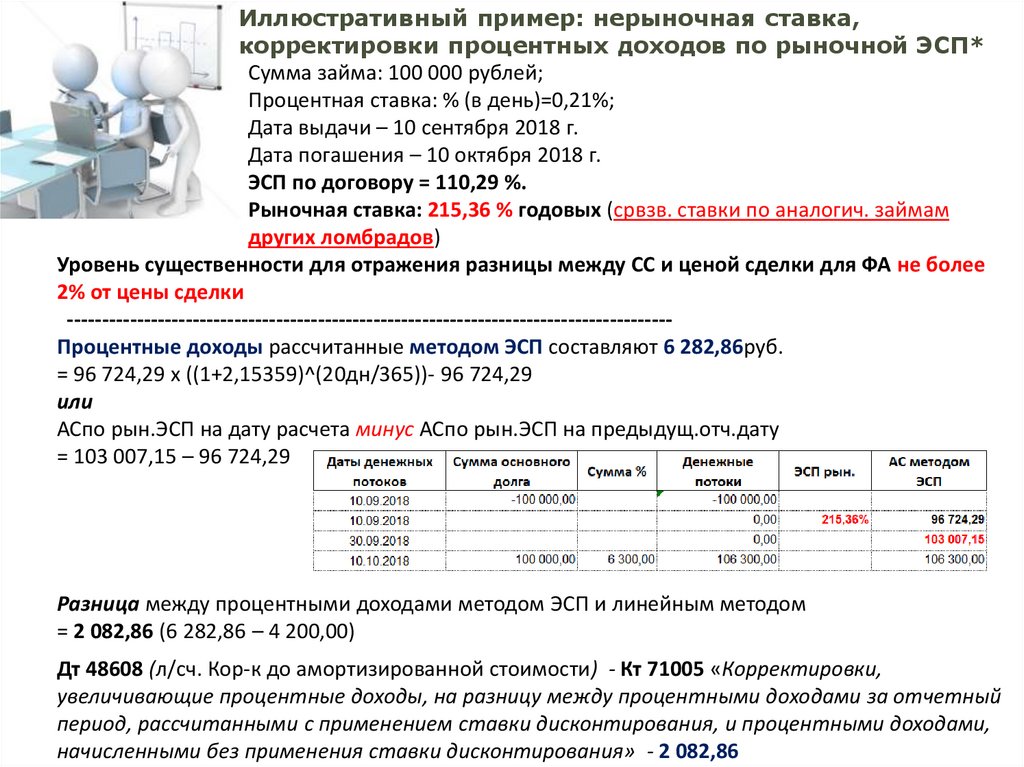

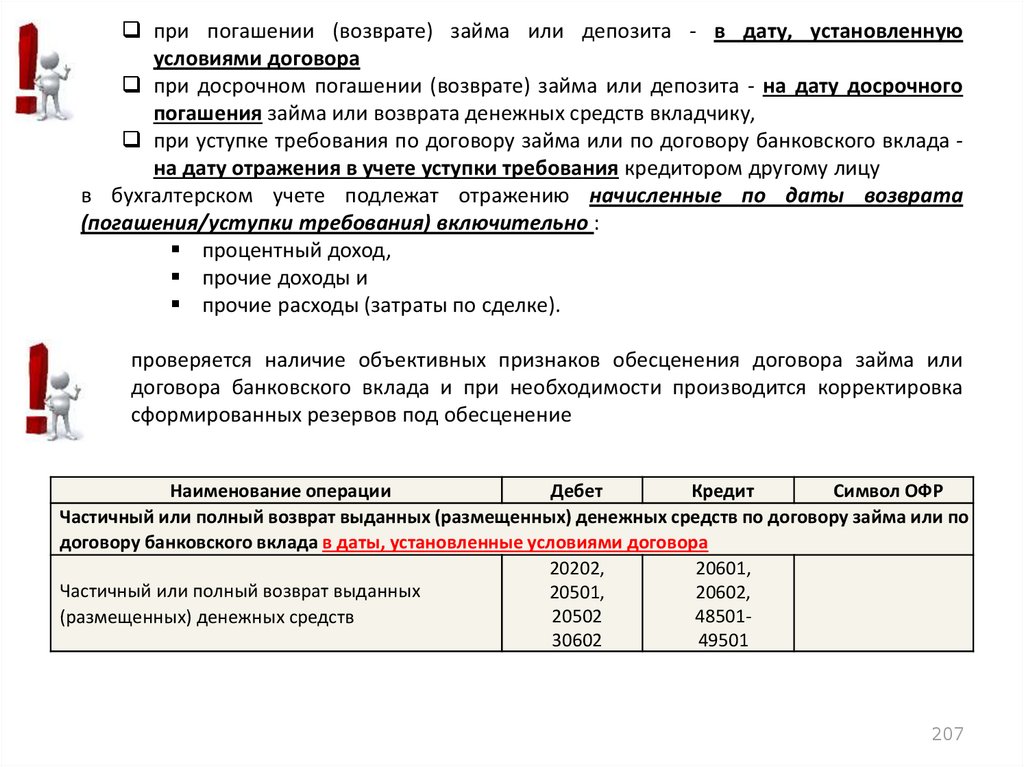

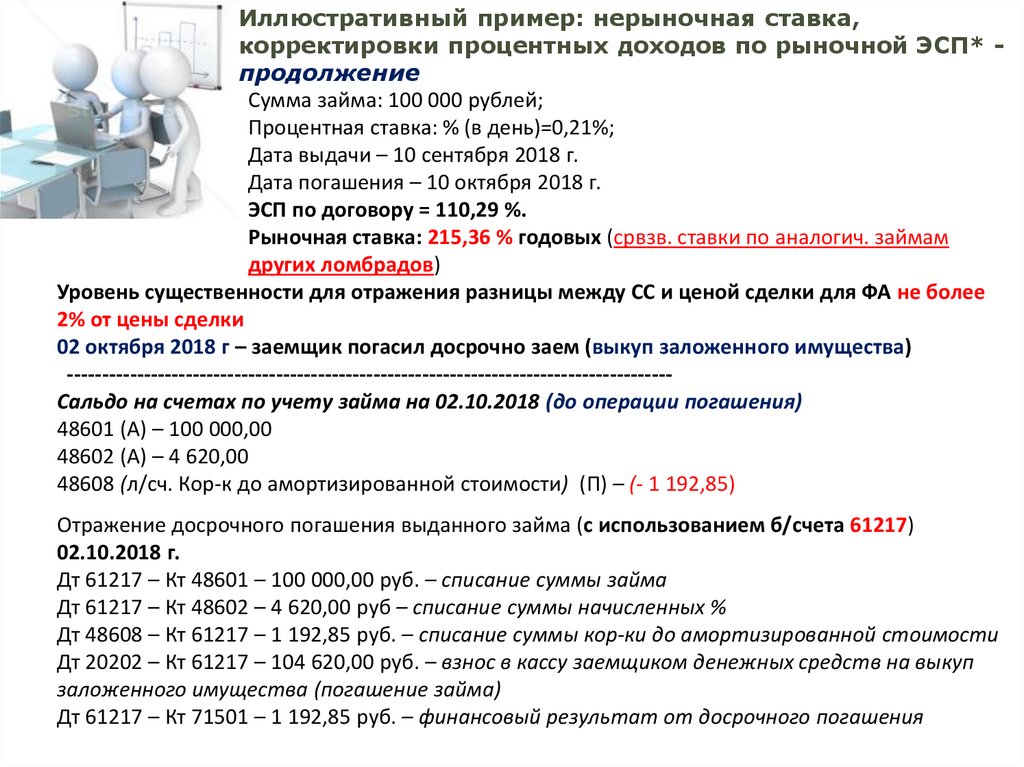

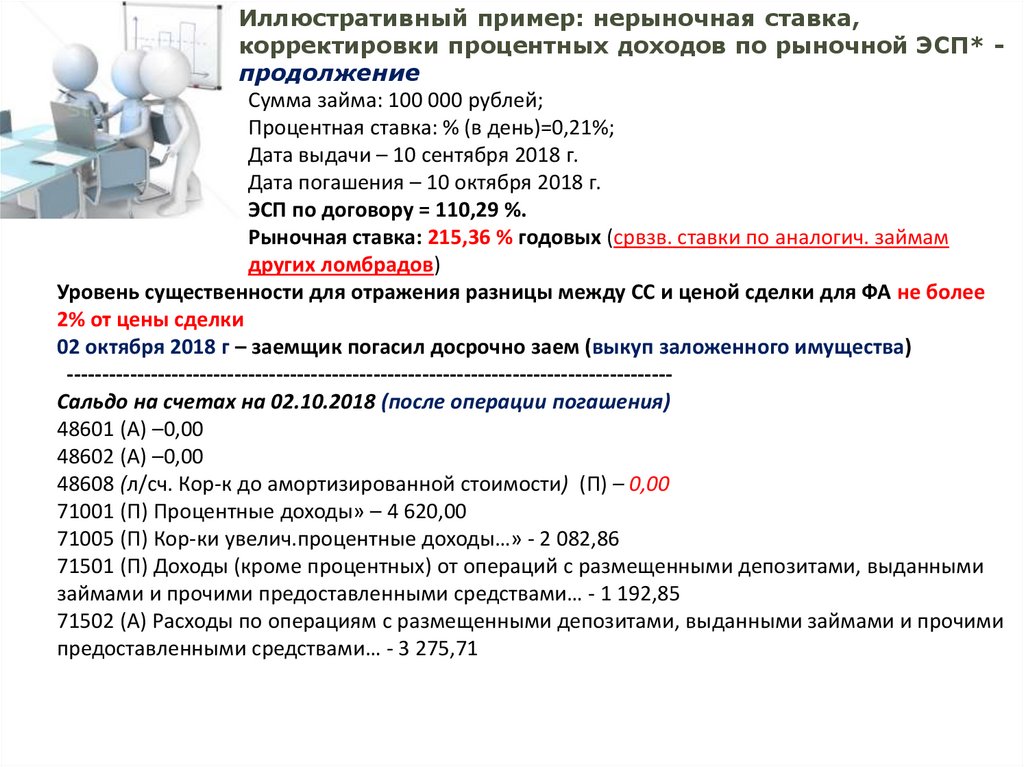

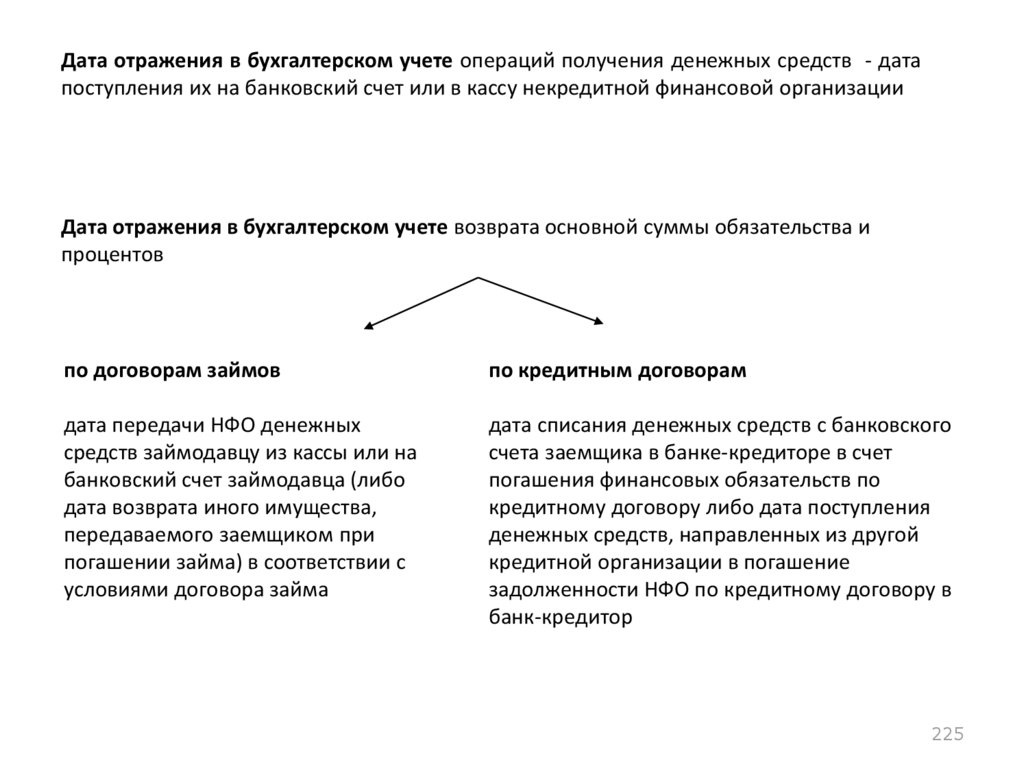

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

Обучение по программе: Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П

1. Обучение по программе «Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П» 26 – 28 ноября 2018 года

Преподаватель: Тараканова Любовь АлексеевнаРазработчик материалов: Носова Светлана Николаевна,

Ведущий методолог Института МФЦ по переходу НФО на ЕПС и ОСБУ.

Практикующий аудитор.

2.

МСФО для малых и средних предприятий:обзор, принципы, особенности

2

3.

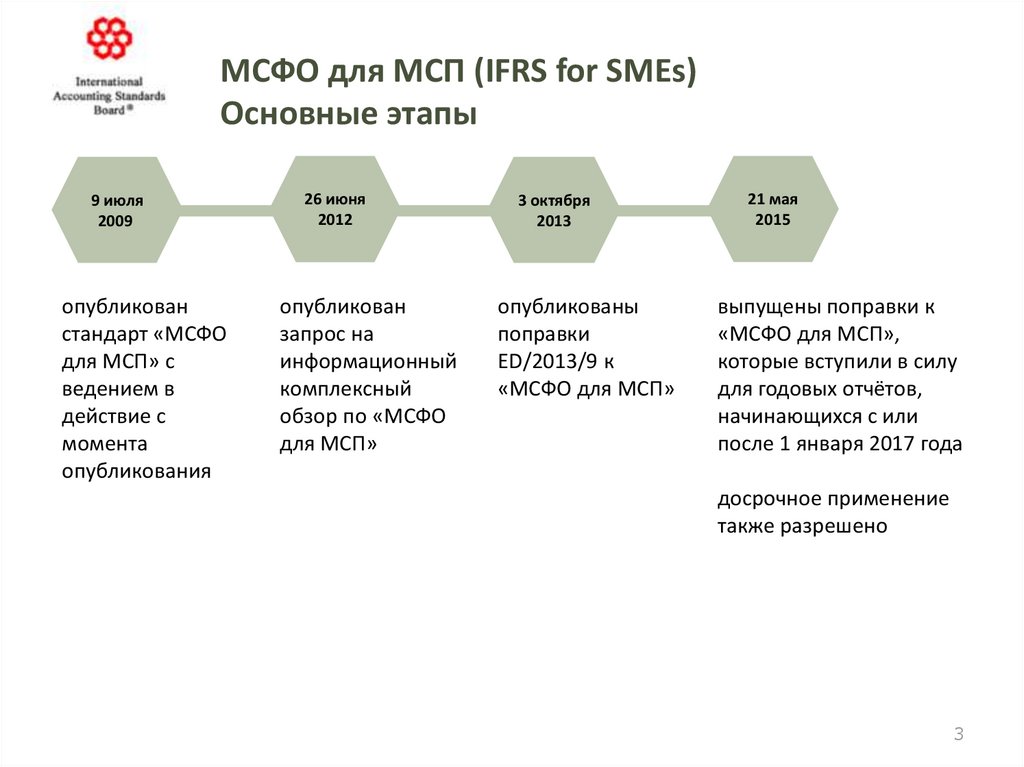

МСФО для МСП (IFRS for SMEs)Основные этапы

9 июля

2009

опубликован

стандарт «МСФО

для МСП» с

ведением в

действие с

момента

опубликования

26 июня

2012

опубликован

запрос на

информационный

комплексный

обзор по «МСФО

для МСП»

3 октября

2013

опубликованы

поправки

ED/2013/9 к

«МСФО для МСП»

21 мая

2015

выпущены поправки к

«МСФО для МСП»,

которые вступили в силу

для годовых отчётов,

начинающихся с или

после 1 января 2017 года

досрочное применение

также разрешено

3

4.

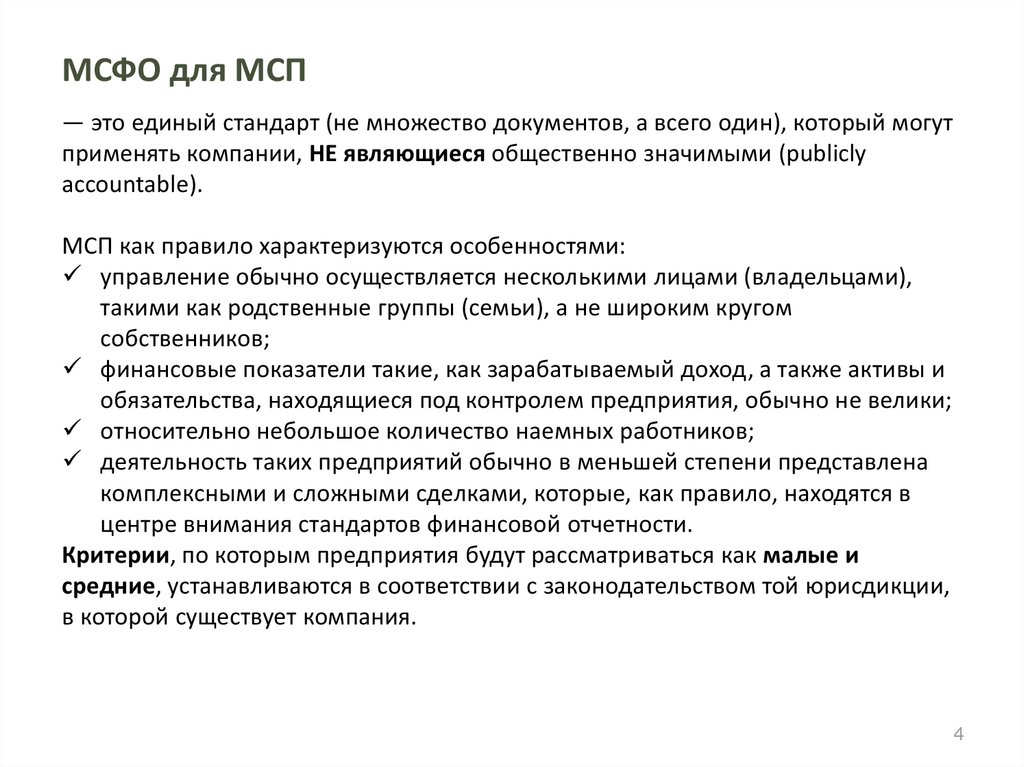

МСФО для МСП— это единый стандарт (не множество документов, а всего один), который могут

применять компании, НЕ являющиеся общественно значимыми (publicly

accountable).

МСП как правило характеризуются особенностями:

управление обычно осуществляется несколькими лицами (владельцами),

такими как родственные группы (семьи), а не широким кругом

собственников;

финансовые показатели такие, как зарабатываемый доход, а также активы и

обязательства, находящиеся под контролем предприятия, обычно не велики;

относительно небольшое количество наемных работников;

деятельность таких предприятий обычно в меньшей степени представлена

комплексными и сложными сделками, которые, как правило, находятся в

центре внимания стандартов финансовой отчетности.

Критерии, по которым предприятия будут рассматриваться как малые и

средние, устанавливаются в соответствии с законодательством той юрисдикции,

в которой существует компания.

4

5.

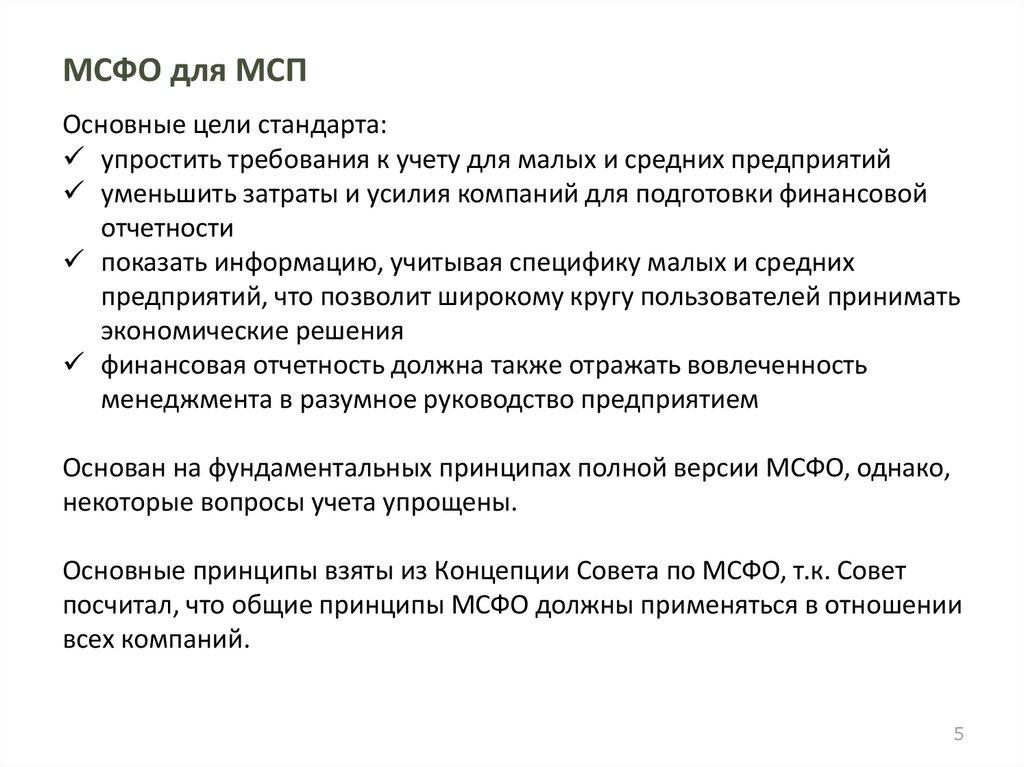

МСФО для МСПОсновные цели стандарта:

упростить требования к учету для малых и средних предприятий

уменьшить затраты и усилия компаний для подготовки финансовой

отчетности

показать информацию, учитывая специфику малых и средних

предприятий, что позволит широкому кругу пользователей принимать

экономические решения

финансовая отчетность должна также отражать вовлеченность

менеджмента в разумное руководство предприятием

Основан на фундаментальных принципах полной версии МСФО, однако,

некоторые вопросы учета упрощены.

Основные принципы взяты из Концепции Совета по МСФО, т.к. Совет

посчитал, что общие принципы МСФО должны применяться в отношении

всех компаний.

5

6.

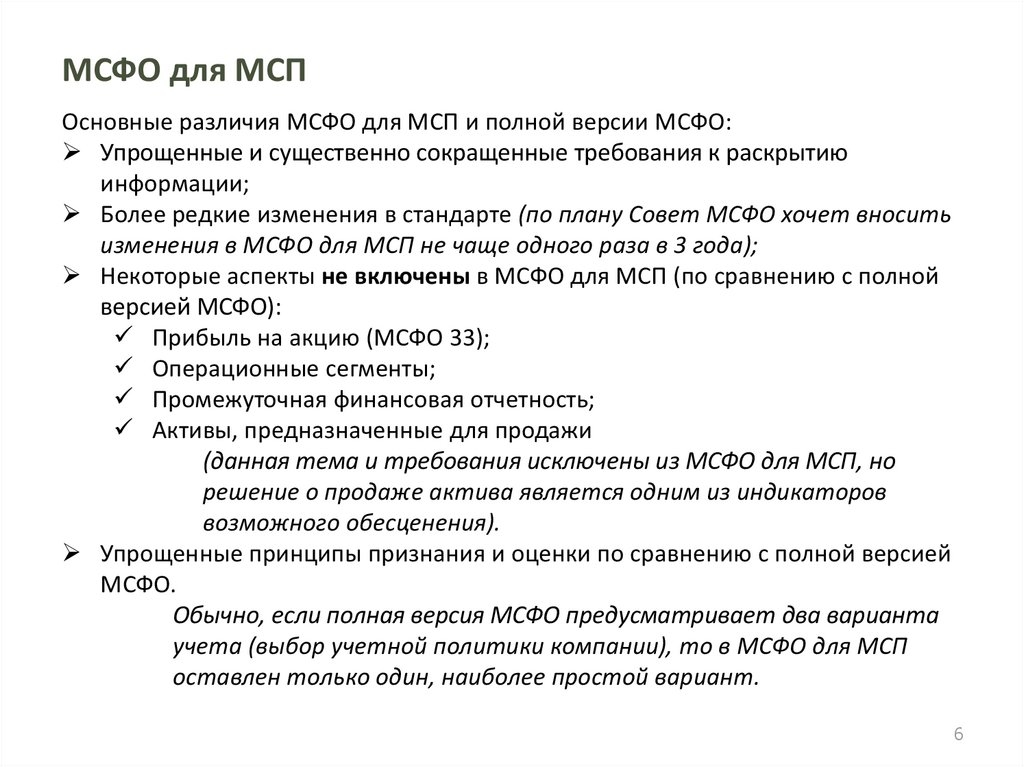

МСФО для МСПОсновные различия МСФО для МСП и полной версии МСФО:

Упрощенные и существенно сокращенные требования к раскрытию

информации;

Более редкие изменения в стандарте (по плану Совет МСФО хочет вносить

изменения в МСФО для МСП не чаще одного раза в 3 года);

Некоторые аспекты не включены в МСФО для МСП (по сравнению с полной

версией МСФО):

Прибыль на акцию (МСФО 33);

Операционные сегменты;

Промежуточная финансовая отчетность;

Активы, предназначенные для продажи

(данная тема и требования исключены из МСФО для МСП, но

решение о продаже актива является одним из индикаторов

возможного обесценения).

Упрощенные принципы признания и оценки по сравнению с полной версией

МСФО.

Обычно, если полная версия МСФО предусматривает два варианта

учета (выбор учетной политики компании), то в МСФО для МСП

оставлен только один, наиболее простой вариант.

6

7.

Методологические основы формируемой Банком России системыбухгалтерского учета и финансовой (бухгалтерской) отчетности.

Нормативное регулирование.

микрокредитные

компании

Страховые брокеры –

субъекты МП

бюро кредитных историй

кредитные рейтинговые

агентства

Отдельные

НФО

МСП

сельскохозяйственные кредитные

потребительские кооперативы, за

исключением сельскохозяйственных

кредитных потребительских кооперативов

последующего уровня

кредитные

потребительские

кооперативы, за

исключением

кредитных

потребительских

кооперативов с числом

членов (пайщиков)

более 3 тысяч

физических лиц и

кредитных

потребительских

кооперативов второго

уровня

ломбарды

7

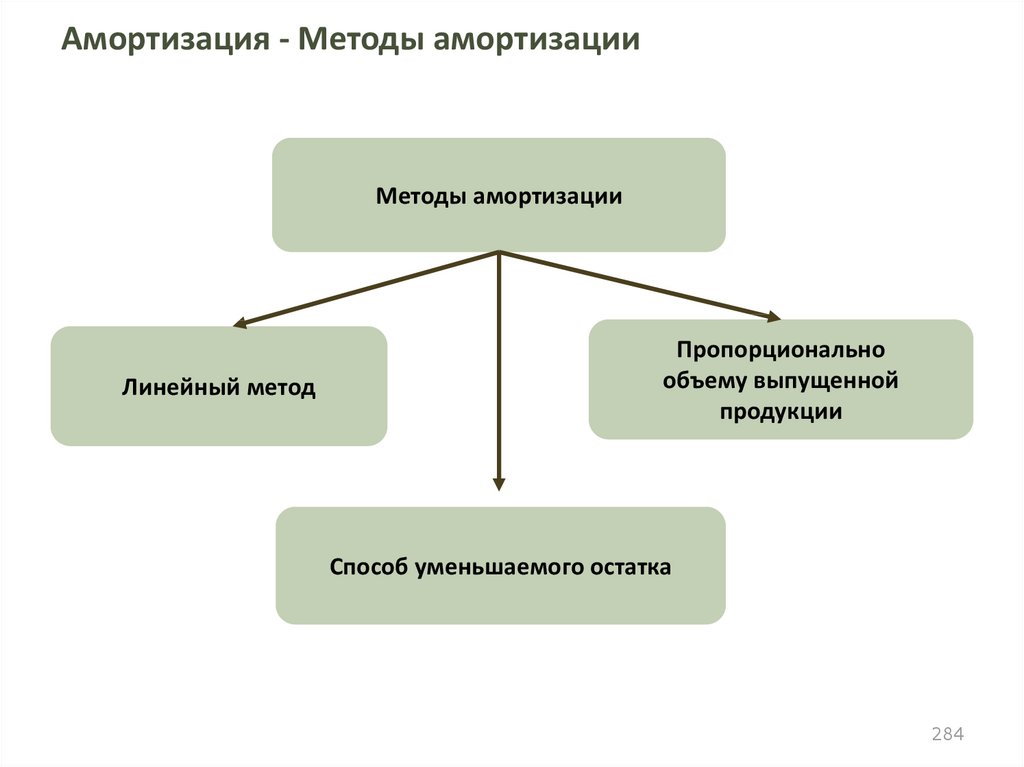

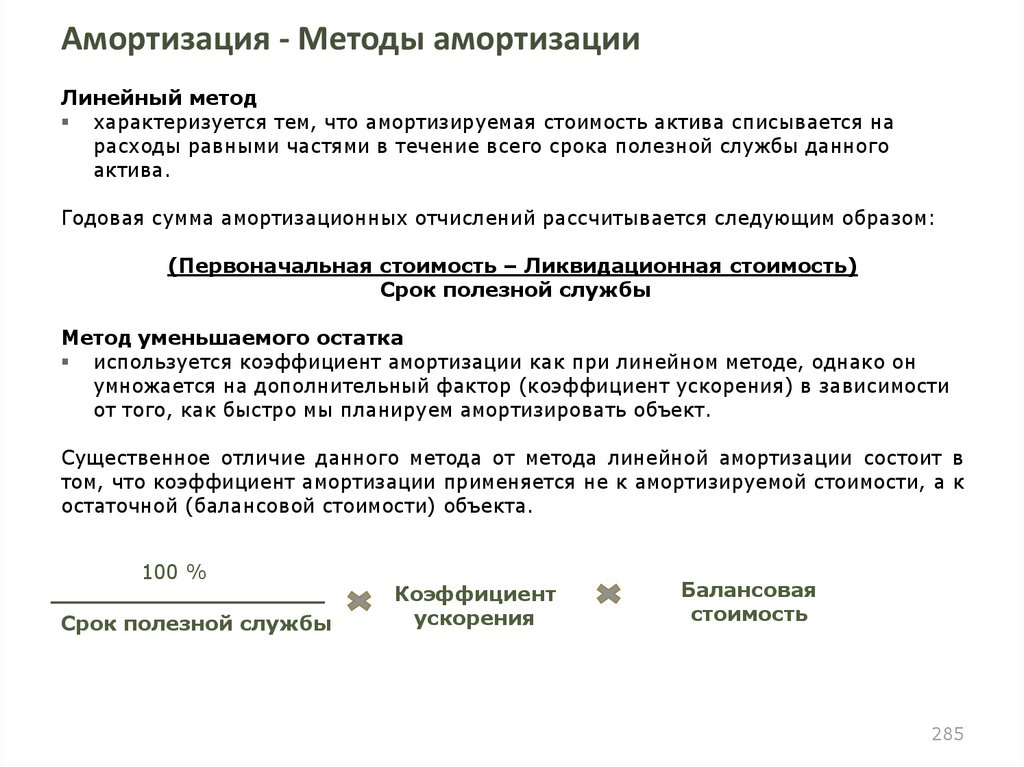

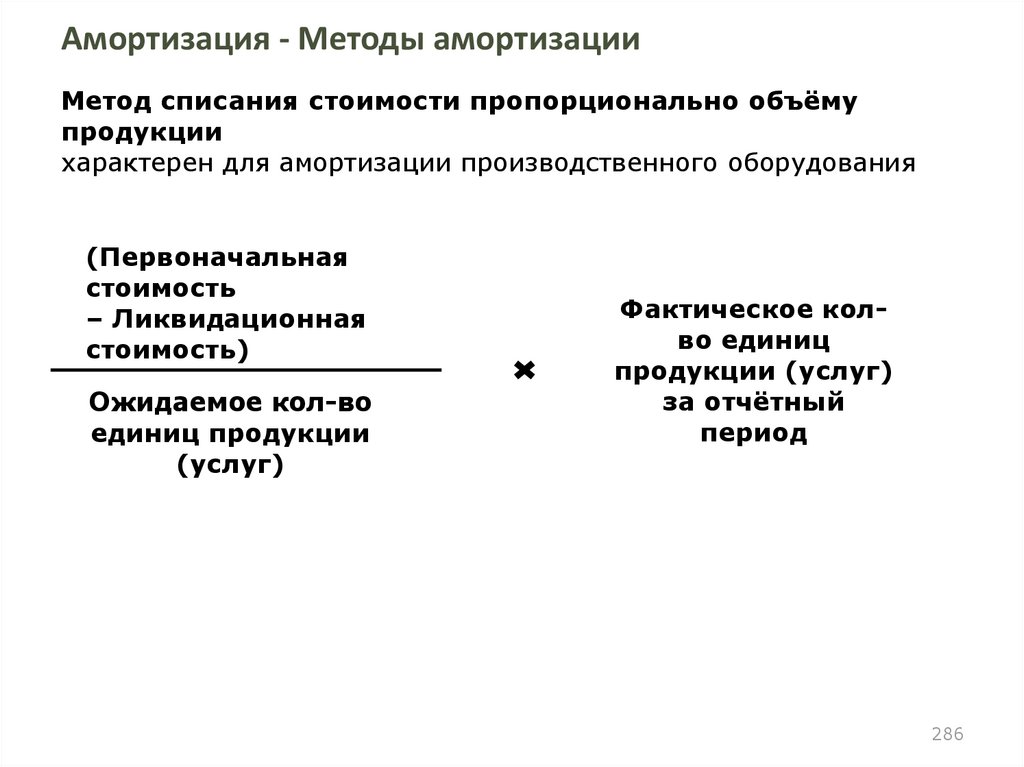

8. Структура плана счетов

ГЛАВЫГлава А.

Балансовые

счета

Глава В.

Внебалансовые

счета

Глава Г.

Счета по учету требований и обязательств по

производным финансовым инструментам и прочим

договорам (сделкам), по которым расчеты и

поставка осуществляются не ранее следующего дня

после дня заключения договора (сделки)

РАЗДЕЛЫ

ПОДРАЗДЕЛЫ

СЧЕТА ПЕРВОГО ПОРЯДКА

СЧЕТА ВТОРОГО ПОРЯДКА

8

9. Счета бухгалтерского учета по отношению к балансу

По старому плану счетов:ПО НОВОМУ ПЛАНУ СЧЕТОВ:

АКТИВНЫЕ (А)

АКТИВНЫЕ (А)

ПАССИВНЫЕ (П)

ПАССИВНЫЕ (П)

АКТИВНО-ПАССИВНЫЕ (АП)

-------

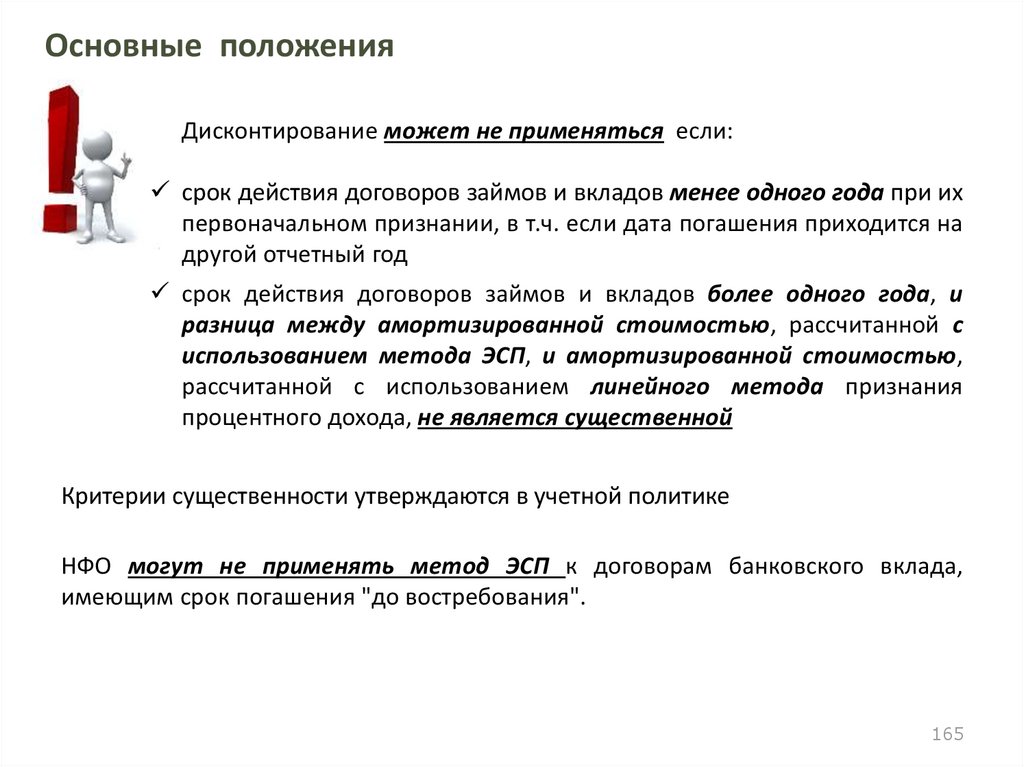

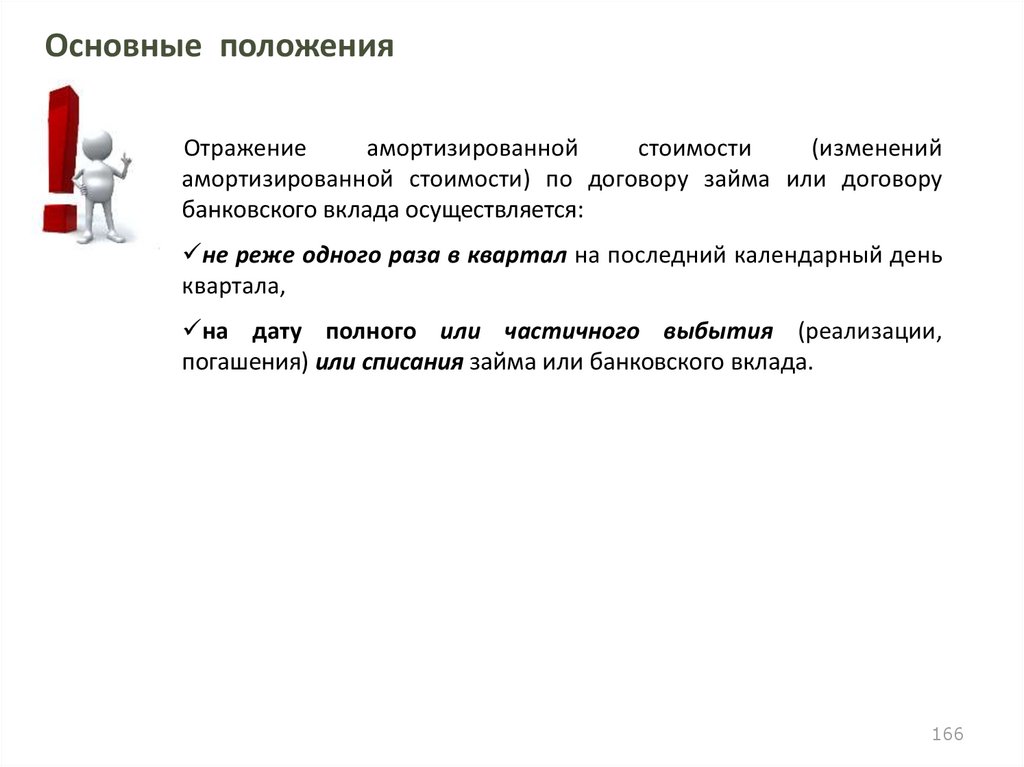

БЕЗ ОСТАТКА (БО)

БЕЗ ПРИЗНАКА СЧЕТА (-)

9

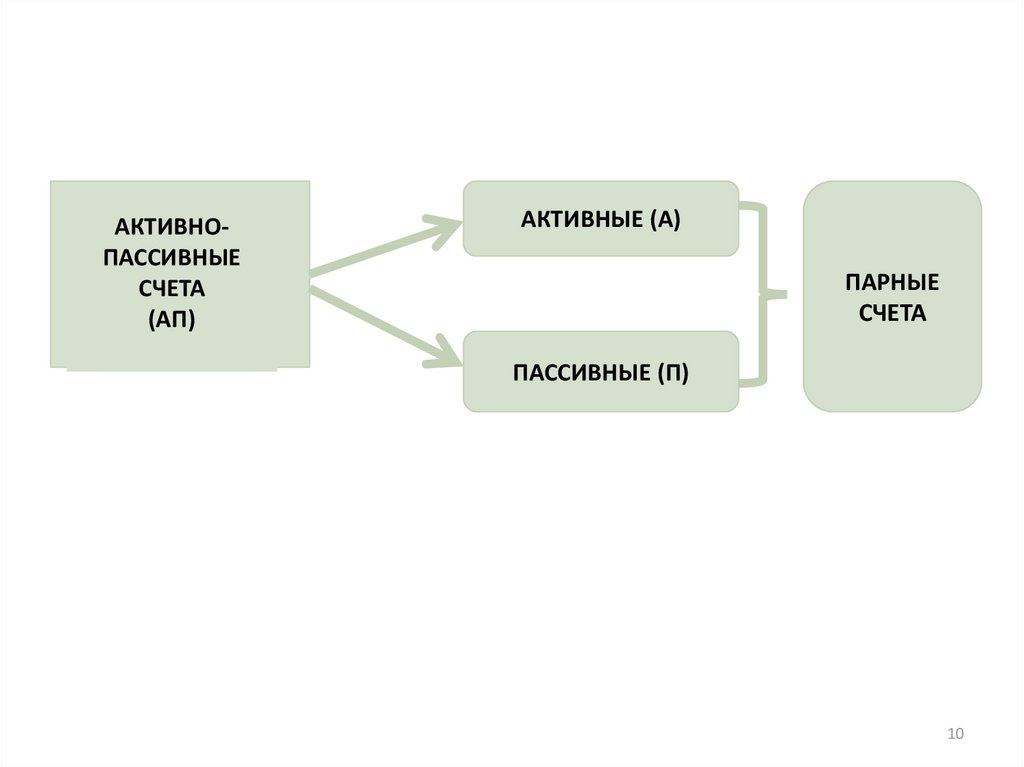

10.

АКТИВНОПАССИВНЫЕСЧЕТА

(АП)

АКТИВНЫЕ (А)

ПАРНЫЕ

СЧЕТА

ПАССИВНЫЕ (П)

10

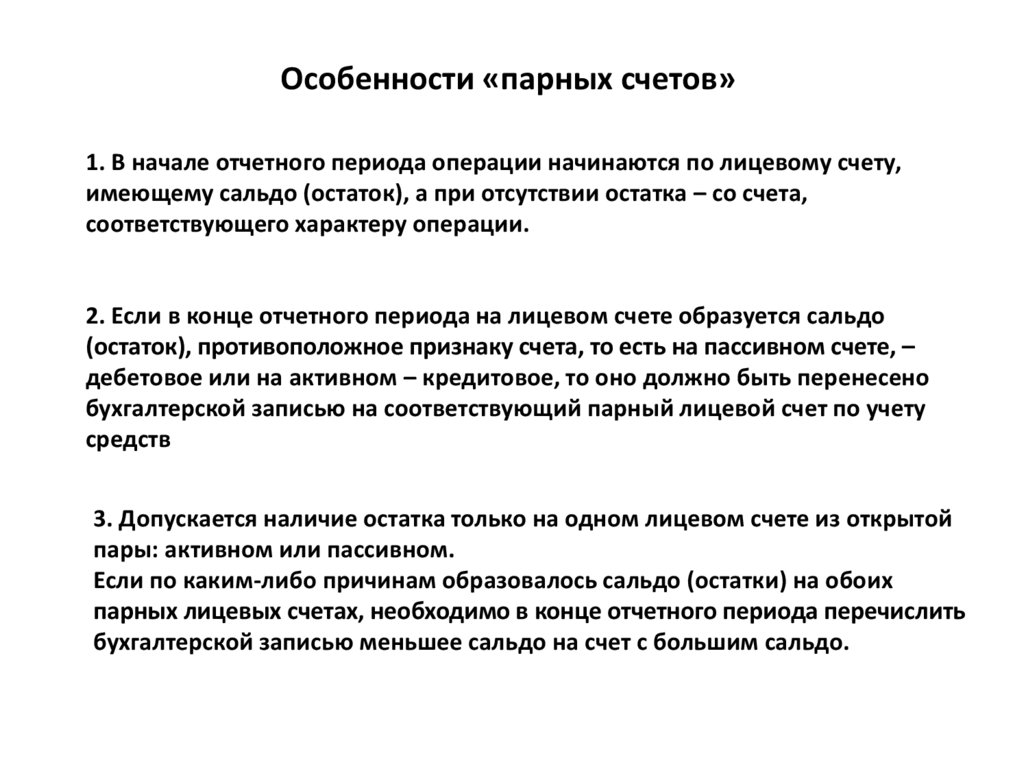

11.

Отраслевое решение "1С:Предприятие 8. Бухгалтерия некредитнойфинансовой организации КОРП"

12.

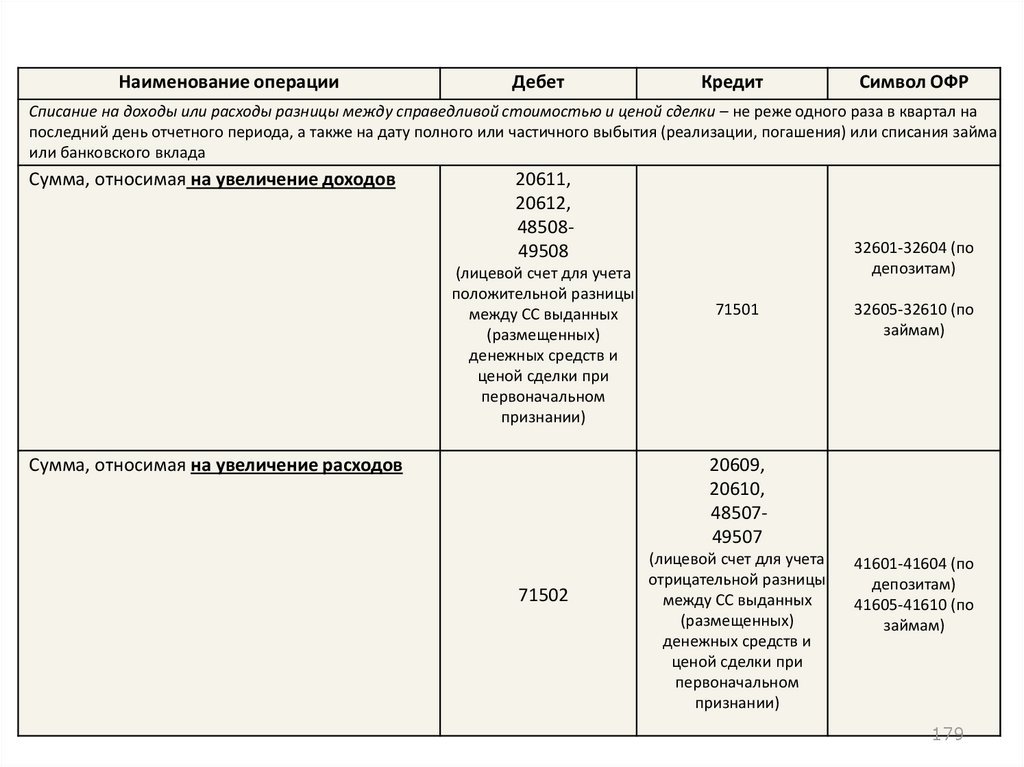

Особенности «парных счетов»1. В начале отчетного периода операции начинаются по лицевому счету,

имеющему сальдо (остаток), а при отсутствии остатка – со счета,

соответствующего характеру операции.

2. Если в конце отчетного периода на лицевом счете образуется сальдо

(остаток), противоположное признаку счета, то есть на пассивном счете, –

дебетовое или на активном – кредитовое, то оно должно быть перенесено

бухгалтерской записью на соответствующий парный лицевой счет по учету

средств

3. Допускается наличие остатка только на одном лицевом счете из открытой

пары: активном или пассивном.

Если по каким-либо причинам образовалось сальдо (остатки) на обоих

парных лицевых счетах, необходимо в конце отчетного периода перечислить

бухгалтерской записью меньшее сальдо на счет с большим сальдо.

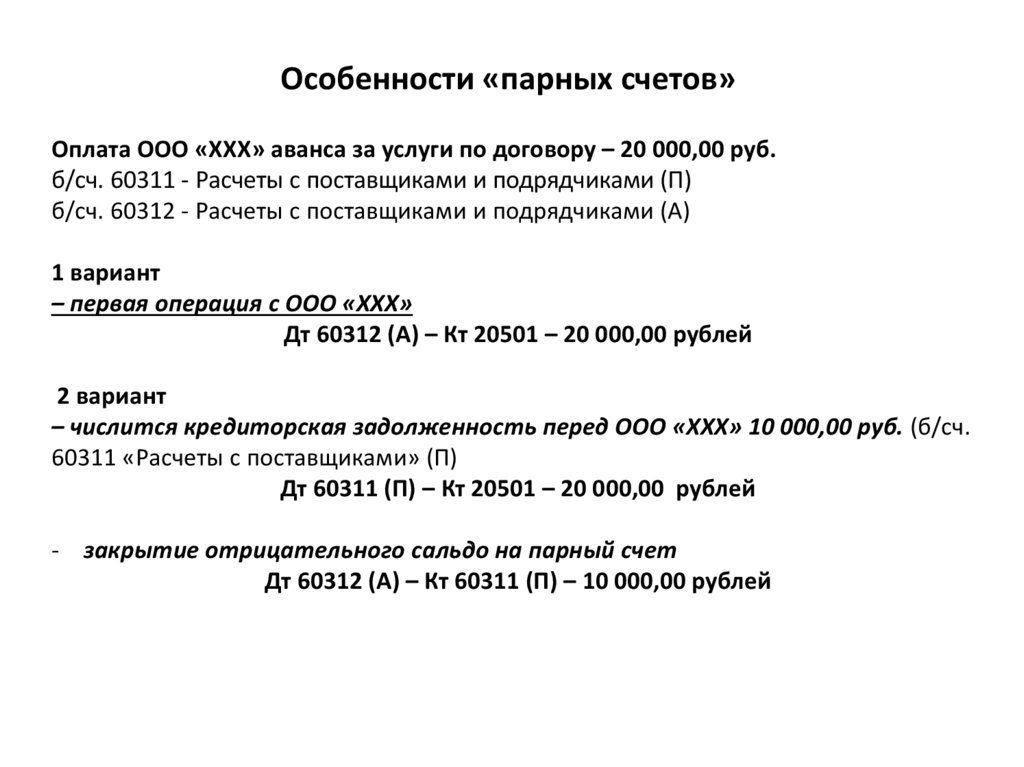

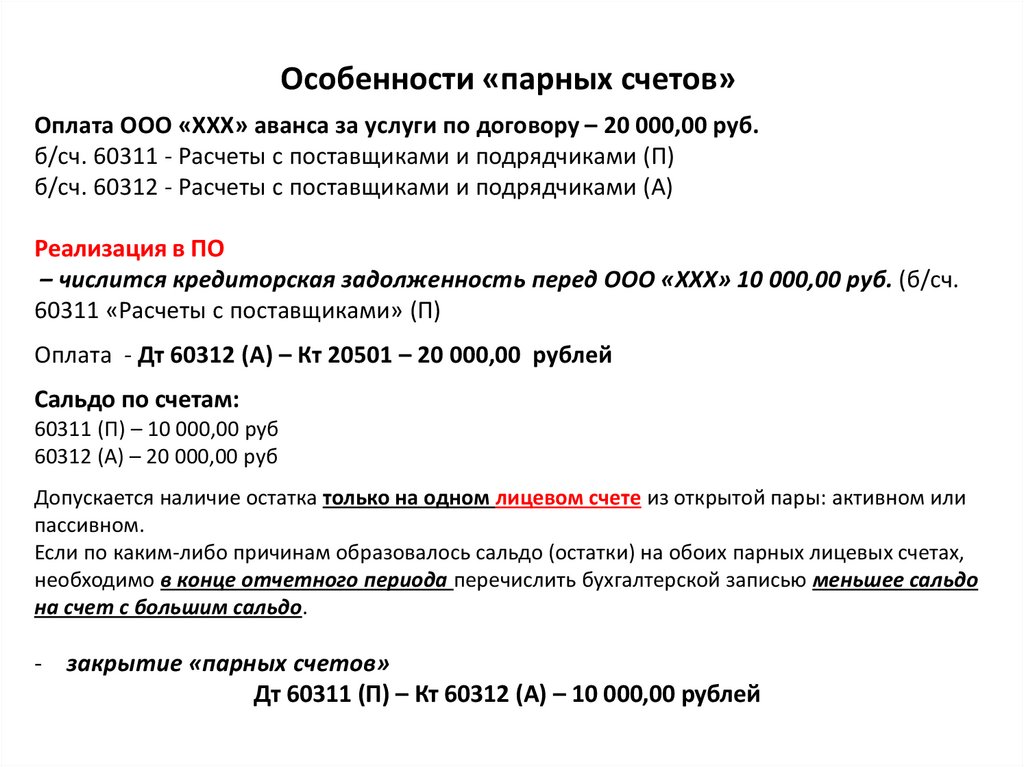

13.

Особенности «парных счетов»Оплата ООО «ХХХ» аванса за услуги по договору – 20 000,00 руб.

б/сч. 60311 - Расчеты с поставщиками и подрядчиками (П)

б/сч. 60312 - Расчеты с поставщиками и подрядчиками (А)

1 вариант

– первая операция с ООО «ХХХ»

Дт 60312 (А) – Кт 20501 – 20 000,00 рублей

2 вариант

– числится кредиторская задолженность перед ООО «ХХХ» 10 000,00 руб. (б/сч.

60311 «Расчеты с поставщиками» (П)

Дт 60311 (П) – Кт 20501 – 20 000,00 рублей

- закрытие отрицательного сальдо на парный счет

Дт 60312 (А) – Кт 60311 (П) – 10 000,00 рублей

14.

Особенности «парных счетов»Оплата ООО «ХХХ» аванса за услуги по договору – 20 000,00 руб.

б/сч. 60311 - Расчеты с поставщиками и подрядчиками (П)

б/сч. 60312 - Расчеты с поставщиками и подрядчиками (А)

Реализация в ПО

– числится кредиторская задолженность перед ООО «ХХХ» 10 000,00 руб. (б/сч.

60311 «Расчеты с поставщиками» (П)

Оплата - Дт 60312 (А) – Кт 20501 – 20 000,00 рублей

Сальдо по счетам:

60311 (П) – 10 000,00 руб

60312 (А) – 20 000,00 руб

Допускается наличие остатка только на одном лицевом счете из открытой пары: активном или

пассивном.

Если по каким-либо причинам образовалось сальдо (остатки) на обоих парных лицевых счетах,

необходимо в конце отчетного периода перечислить бухгалтерской записью меньшее сальдо

на счет с большим сальдо.

- закрытие «парных счетов»

Дт 60311 (П) – Кт 60312 (А) – 10 000,00 рублей

15.

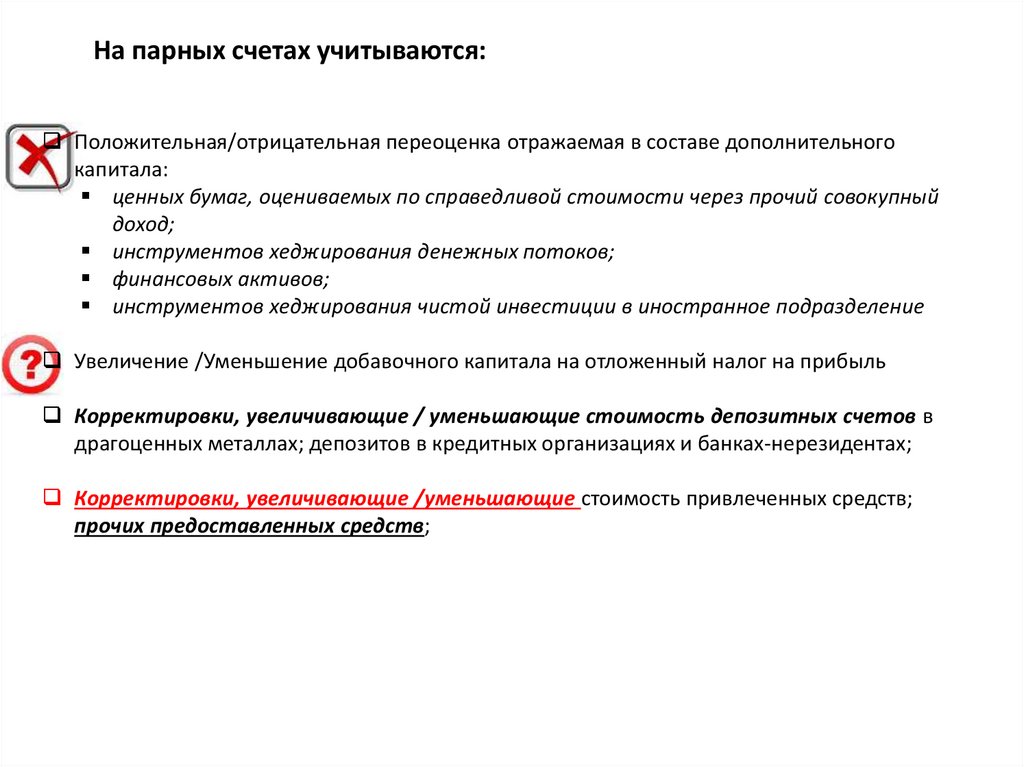

16.

На парных счетах учитываются:Положительная/отрицательная переоценка отражаемая в составе дополнительного

капитала:

ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный

доход;

инструментов хеджирования денежных потоков;

финансовых активов;

инструментов хеджирования чистой инвестиции в иностранное подразделение

Увеличение /Уменьшение добавочного капитала на отложенный налог на прибыль

Корректировки, увеличивающие / уменьшающие стоимость депозитных счетов в

драгоценных металлах; депозитов в кредитных организациях и банках-нерезидентах;

Корректировки, увеличивающие /уменьшающие стоимость привлеченных средств;

прочих предоставленных средств;

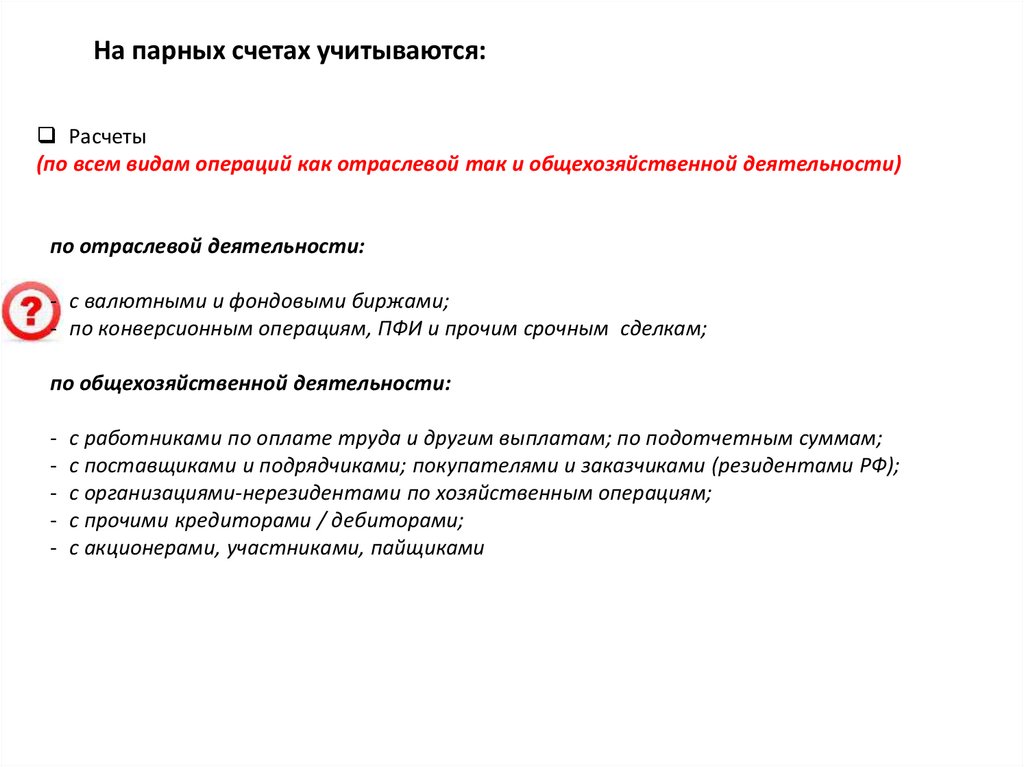

17.

На парных счетах учитываются:Расчеты

(по всем видам операций как отраслевой так и общехозяйственной деятельности)

по отраслевой деятельности:

- с валютными и фондовыми биржами;

- по конверсионным операциям, ПФИ и прочим срочным сделкам;

по общехозяйственной деятельности:

-

с работниками по оплате труда и другим выплатам; по подотчетным суммам;

с поставщиками и подрядчиками; покупателями и заказчиками (резидентами РФ);

с организациями-нерезидентами по хозяйственным операциям;

с прочими кредиторами / дебиторами;

с акционерами, участниками, пайщиками

18.

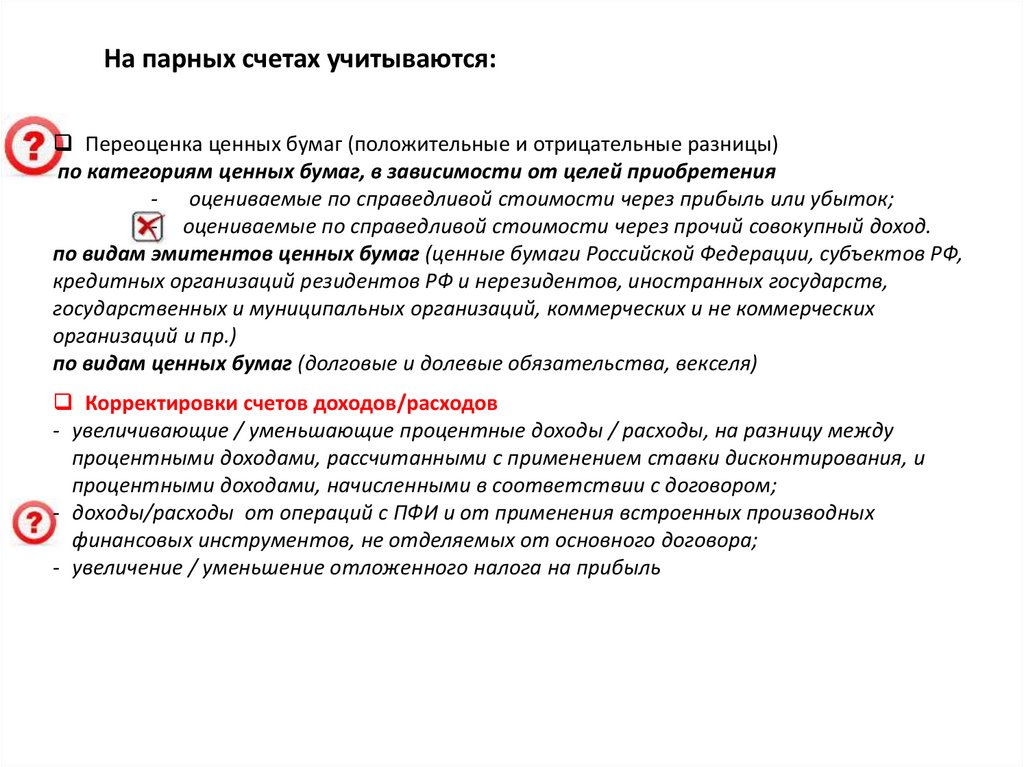

На парных счетах учитываются:Переоценка ценных бумаг (положительные и отрицательные разницы)

по категориям ценных бумаг, в зависимости от целей приобретения

- оцениваемые по справедливой стоимости через прибыль или убыток;

- оцениваемые по справедливой стоимости через прочий совокупный доход.

по видам эмитентов ценных бумаг (ценные бумаги Российской Федерации, субъектов РФ,

кредитных организаций резидентов РФ и нерезидентов, иностранных государств,

государственных и муниципальных организаций, коммерческих и не коммерческих

организаций и пр.)

по видам ценных бумаг (долговые и долевые обязательства, векселя)

Корректировки счетов доходов/расходов

- увеличивающие / уменьшающие процентные доходы / расходы, на разницу между

процентными доходами, рассчитанными с применением ставки дисконтирования, и

процентными доходами, начисленными в соответствии с договором;

- доходы/расходы от операций с ПФИ и от применения встроенных производных

финансовых инструментов, не отделяемых от основного договора;

- увеличение / уменьшение отложенного налога на прибыль

19.

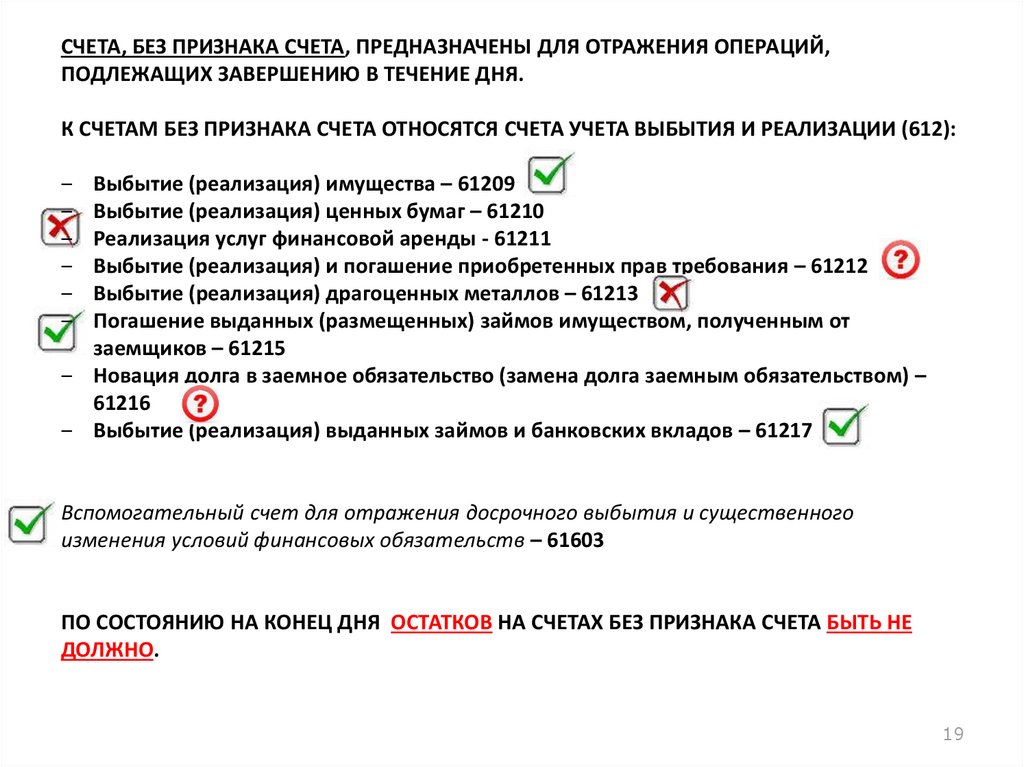

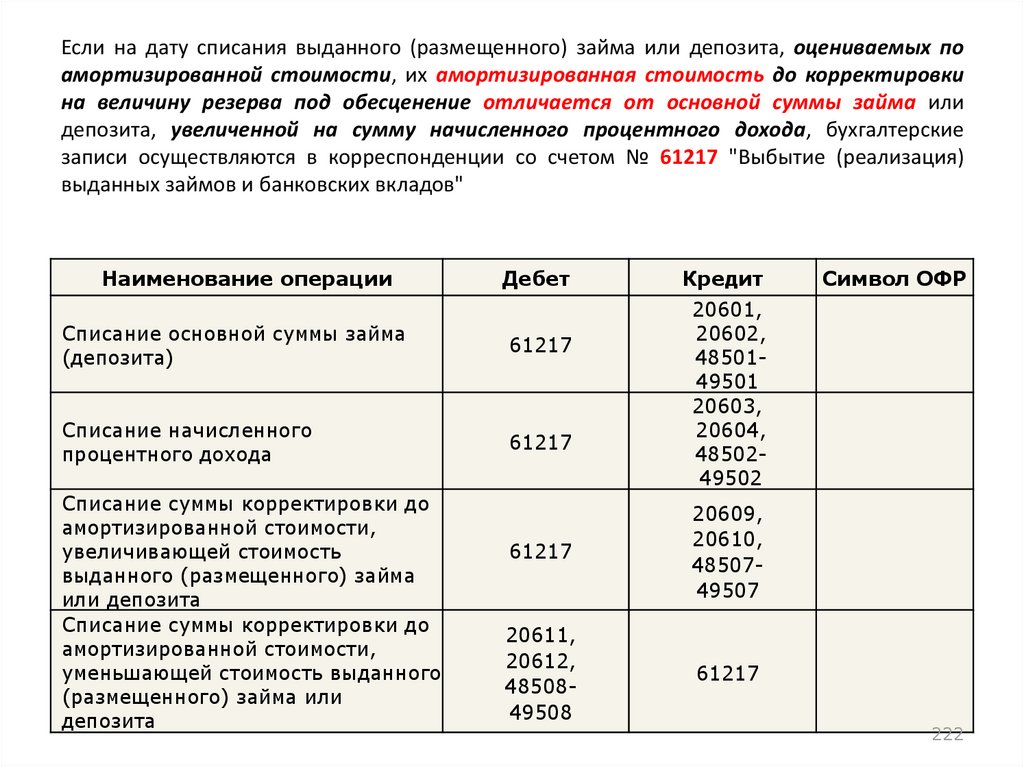

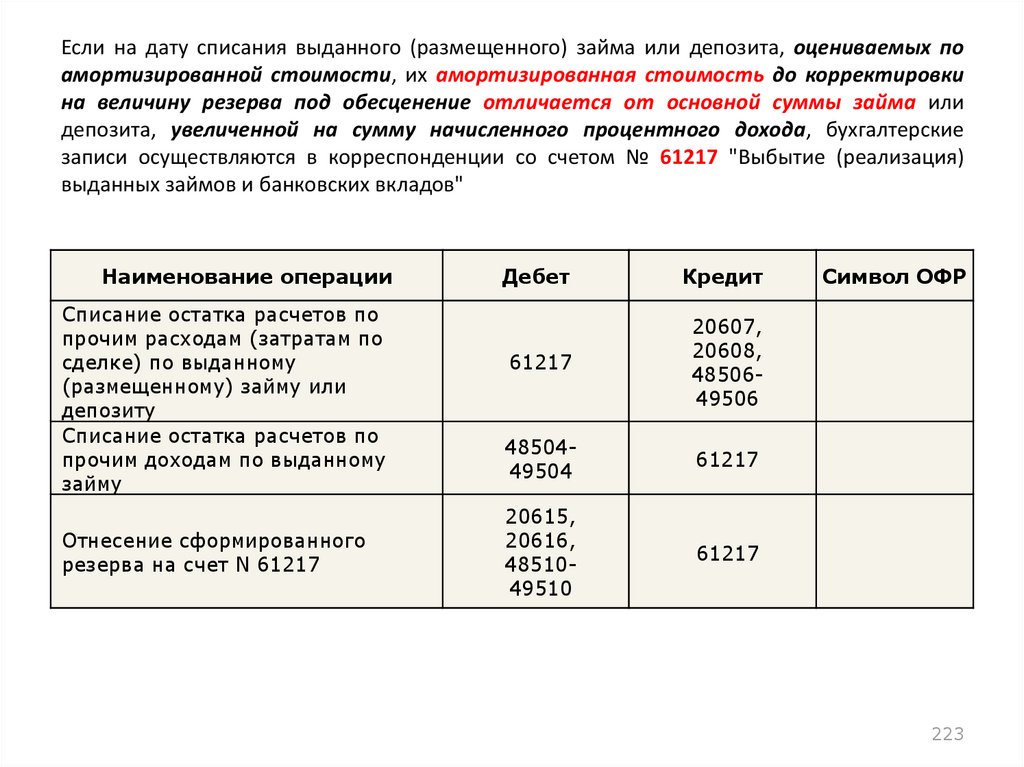

СЧЕТА, БЕЗ ПРИЗНАКА СЧЕТА, ПРЕДНАЗНАЧЕНЫ ДЛЯ ОТРАЖЕНИЯ ОПЕРАЦИЙ,ПОДЛЕЖАЩИХ ЗАВЕРШЕНИЮ В ТЕЧЕНИЕ ДНЯ.

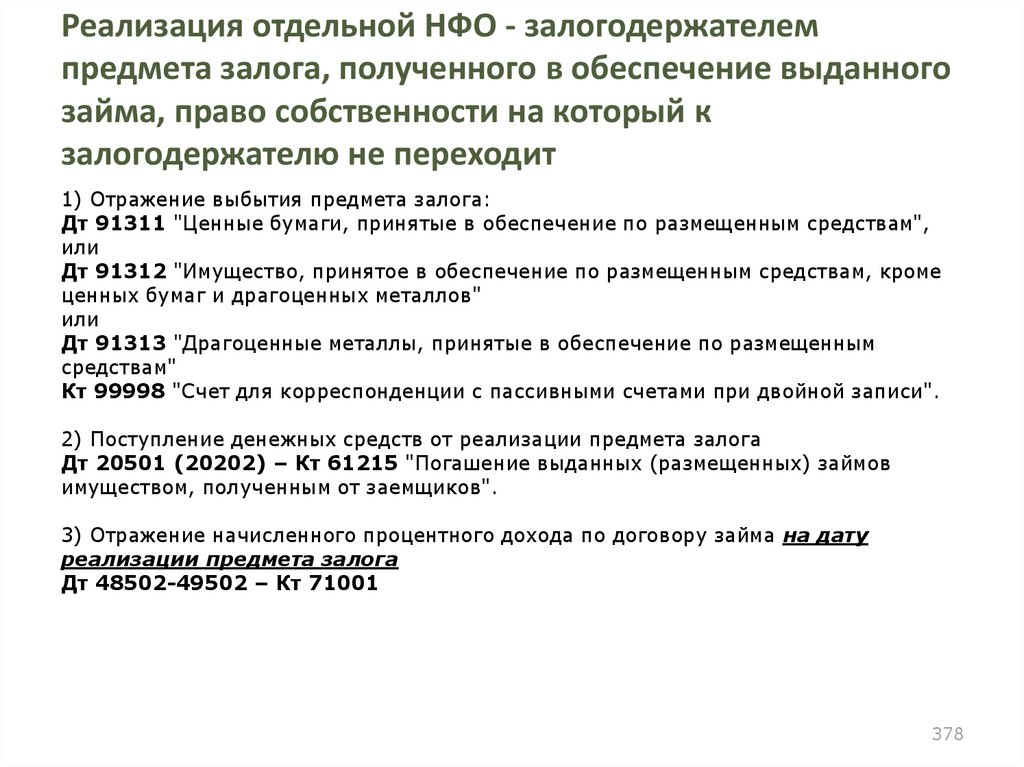

К СЧЕТАМ БЕЗ ПРИЗНАКА СЧЕТА ОТНОСЯТСЯ СЧЕТА УЧЕТА ВЫБЫТИЯ И РЕАЛИЗАЦИИ (612):

‒

‒

‒

‒

‒

‒

Выбытие (реализация) имущества – 61209

Выбытие (реализация) ценных бумаг – 61210

Реализация услуг финансовой аренды - 61211

Выбытие (реализация) и погашение приобретенных прав требования – 61212

Выбытие (реализация) драгоценных металлов – 61213

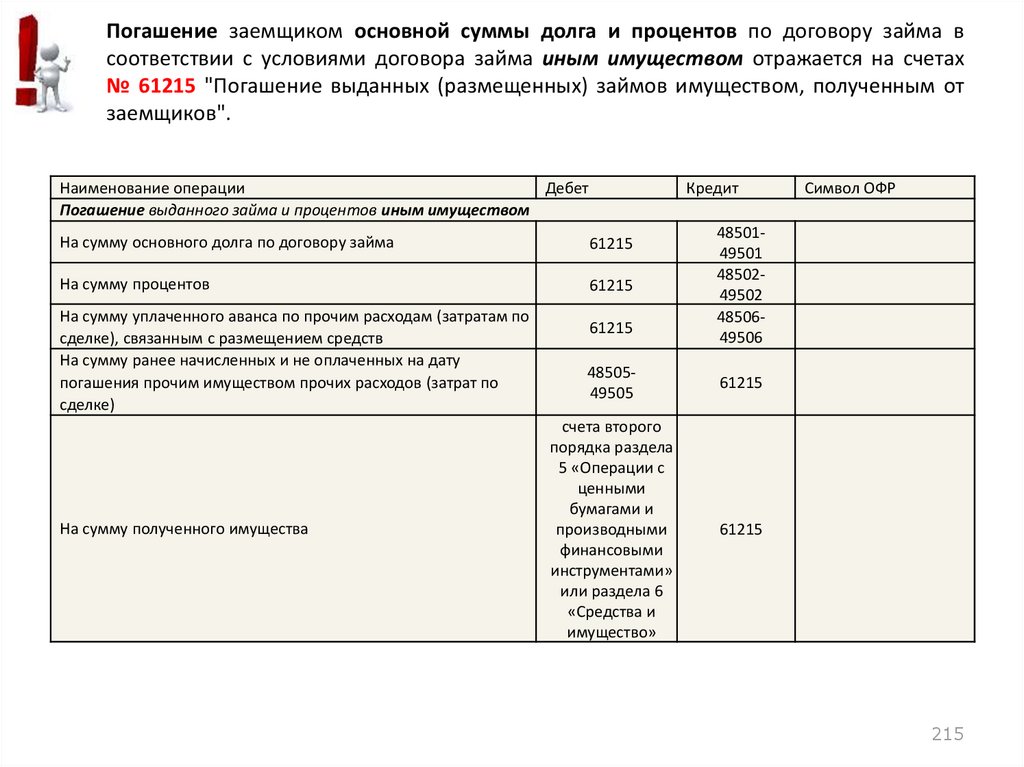

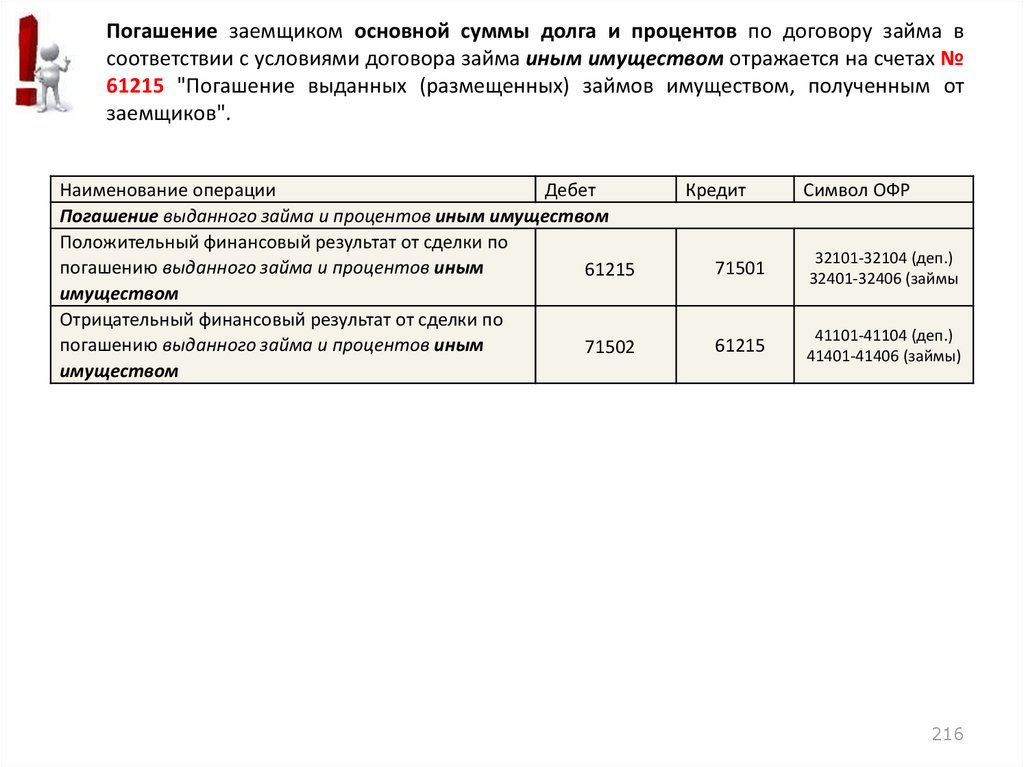

Погашение выданных (размещенных) займов имуществом, полученным от

заемщиков – 61215

‒ Новация долга в заемное обязательство (замена долга заемным обязательством) –

61216

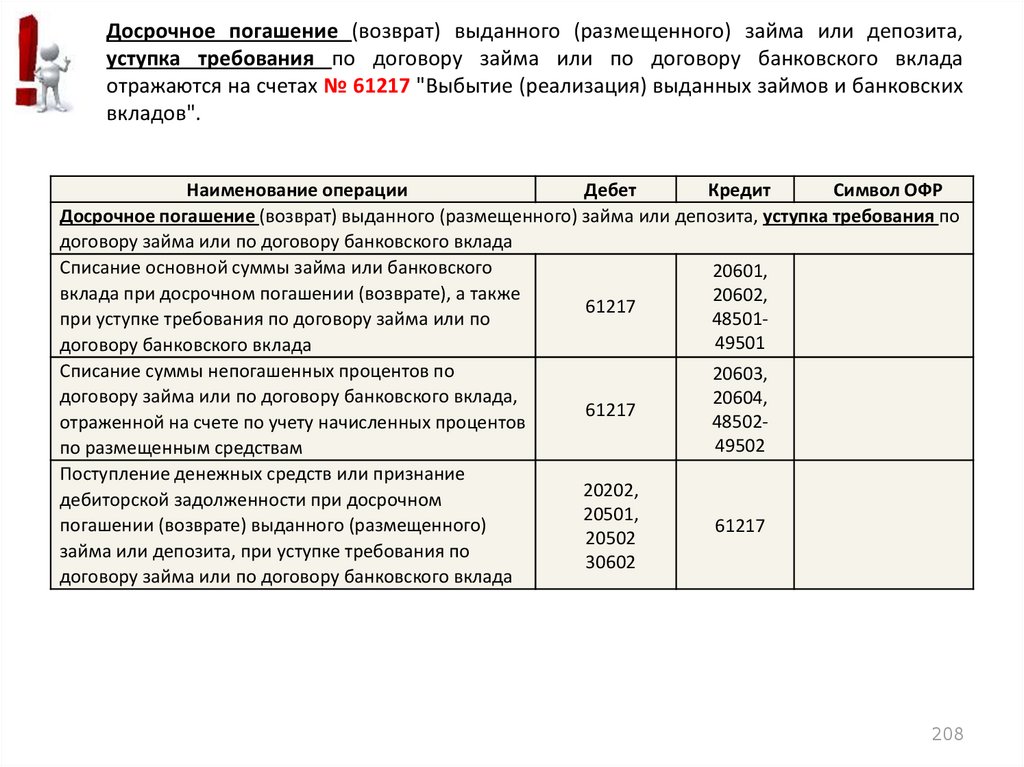

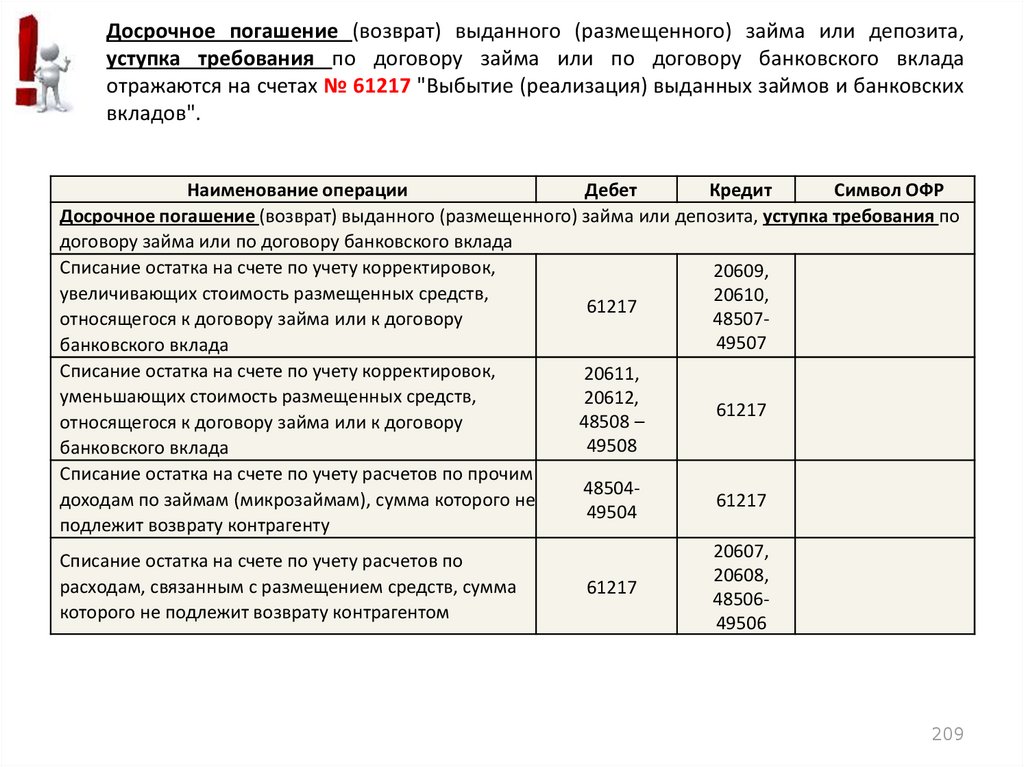

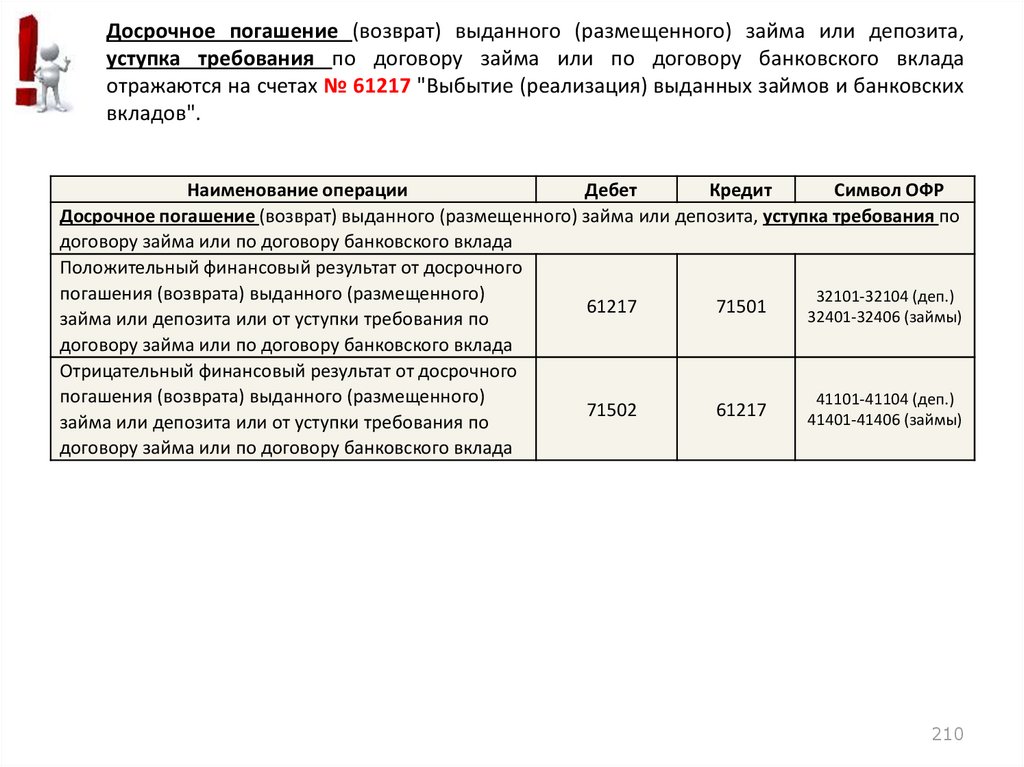

‒ Выбытие (реализация) выданных займов и банковских вкладов – 61217

Вспомогательный счет для отражения досрочного выбытия и существенного

изменения условий финансовых обязательств – 61603

ПО СОСТОЯНИЮ НА КОНЕЦ ДНЯ ОСТАТКОВ НА СЧЕТАХ БЕЗ ПРИЗНАКА СЧЕТА БЫТЬ НЕ

ДОЛЖНО.

19

20.

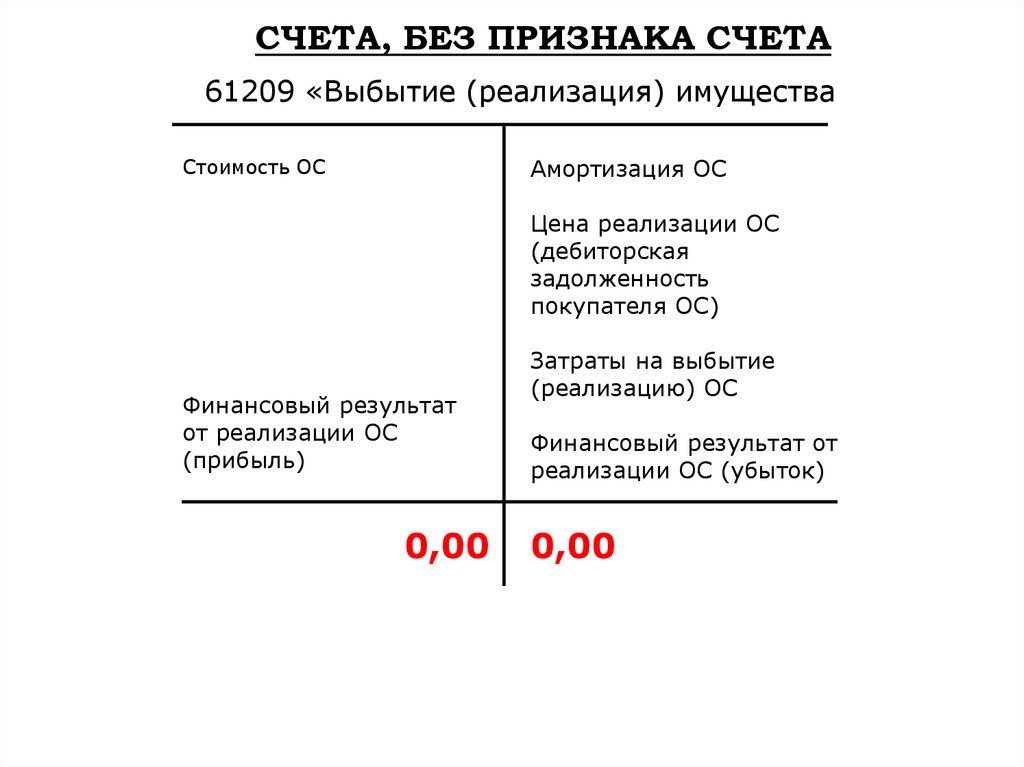

СЧЕТА, БЕЗ ПРИЗНАКА СЧЕТА61209 «Выбытие (реализация) имущества

Амортизация ОС

Стоимость ОС

Цена реализации ОС

(дебиторская

задолженность

покупателя ОС)

Финансовый результат

от реализации ОС

(прибыль)

0,00

Затраты на выбытие

(реализацию) ОС

Финансовый результат от

реализации ОС (убыток)

0,00

21.

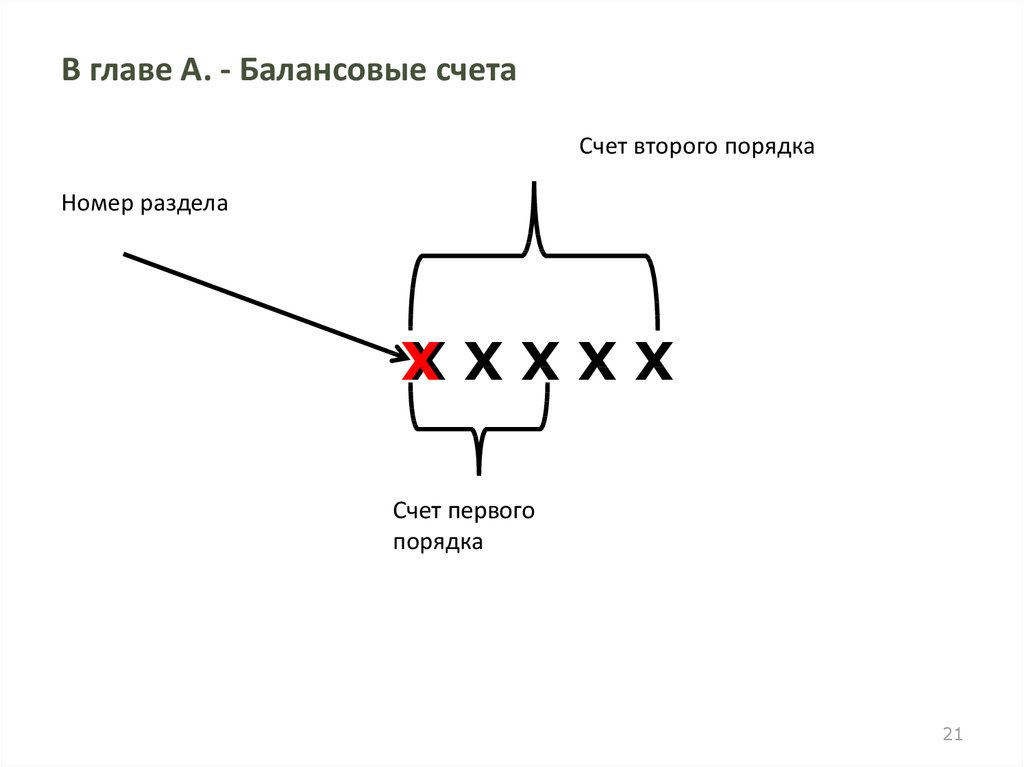

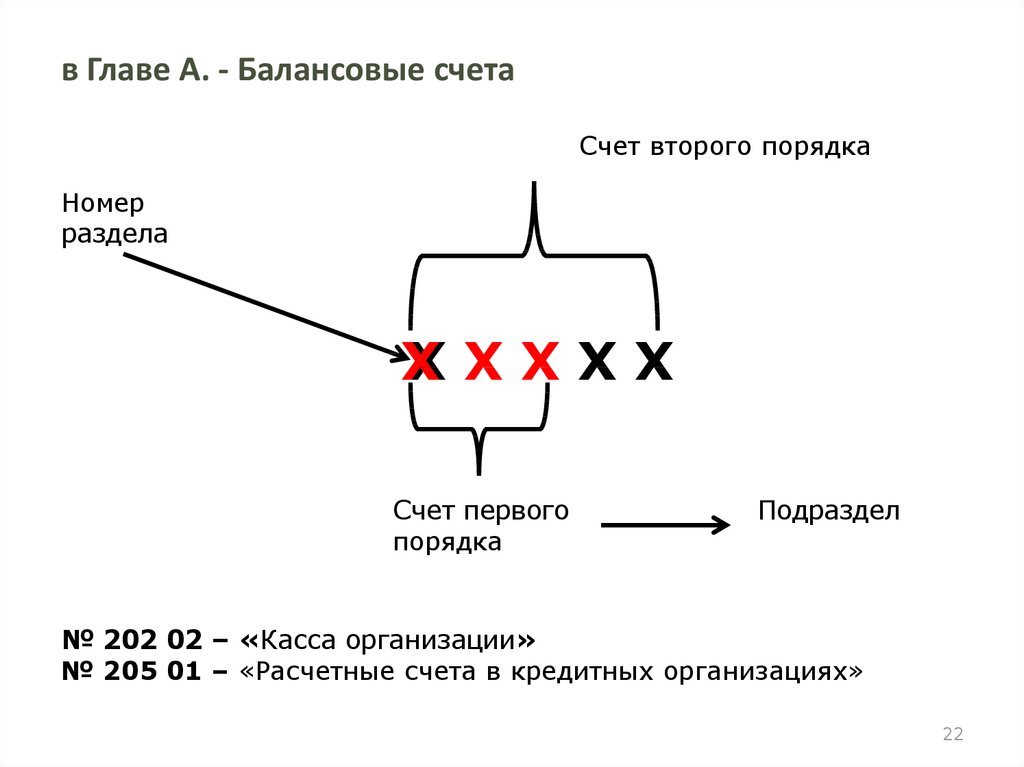

В главе А. - Балансовые счетаСчет второго порядка

Номер раздела

Х

ХХХХХ

Счет первого

порядка

21

22.

в Главе А. - Балансовые счетаСчет второго порядка

Номер

раздела

Х

ХХХХХ

Счет первого

порядка

Подраздел

№ 202 02 – «Касса организации»

№ 205 01 – «Расчетные счета в кредитных организациях»

22

23.

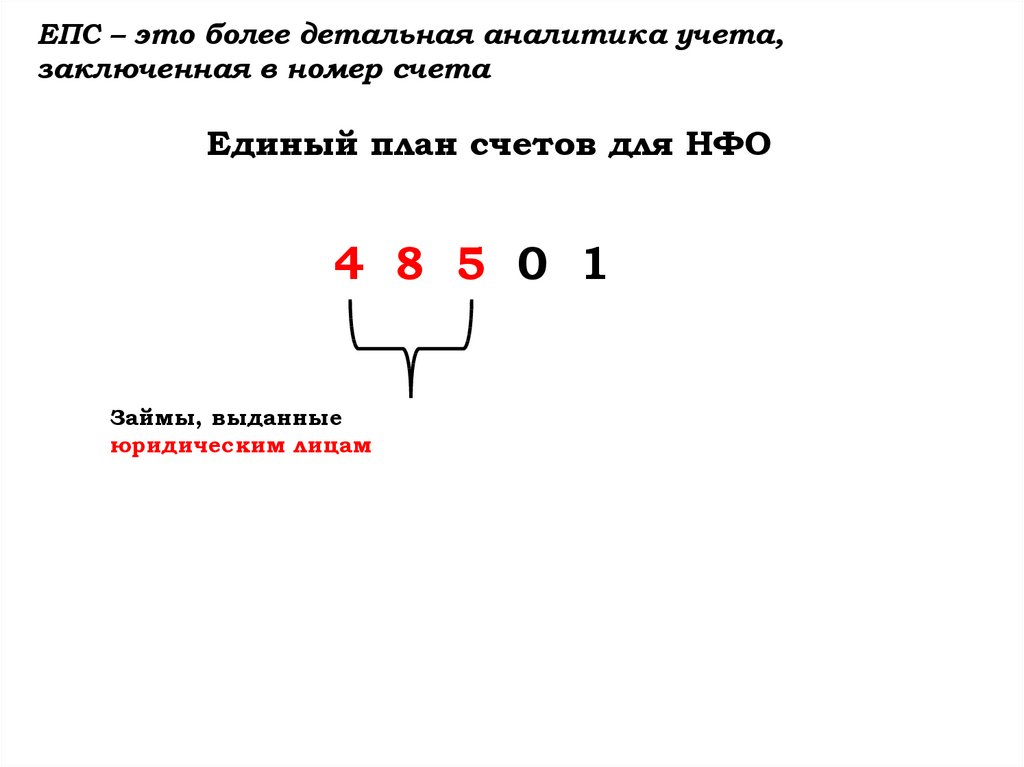

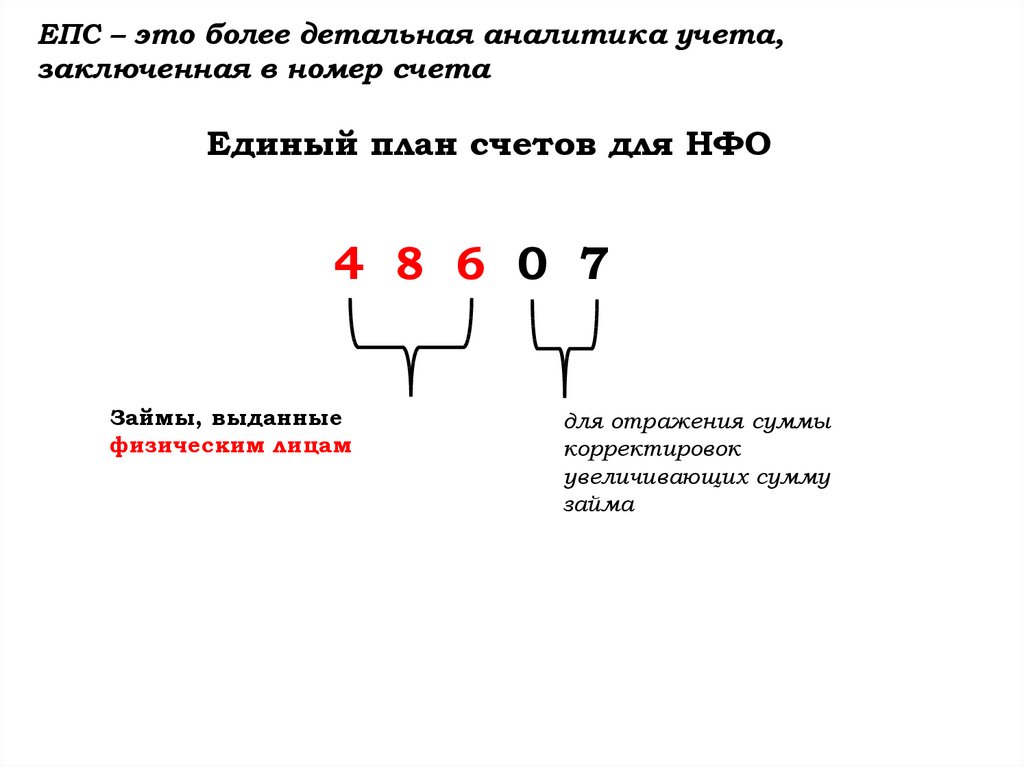

ЕПС – это более детальная аналитика учета,заключенная в номер счета

Единый план счетов для НФО

4 8 5 0 1

Займы, выданные

юридическим лицам

24.

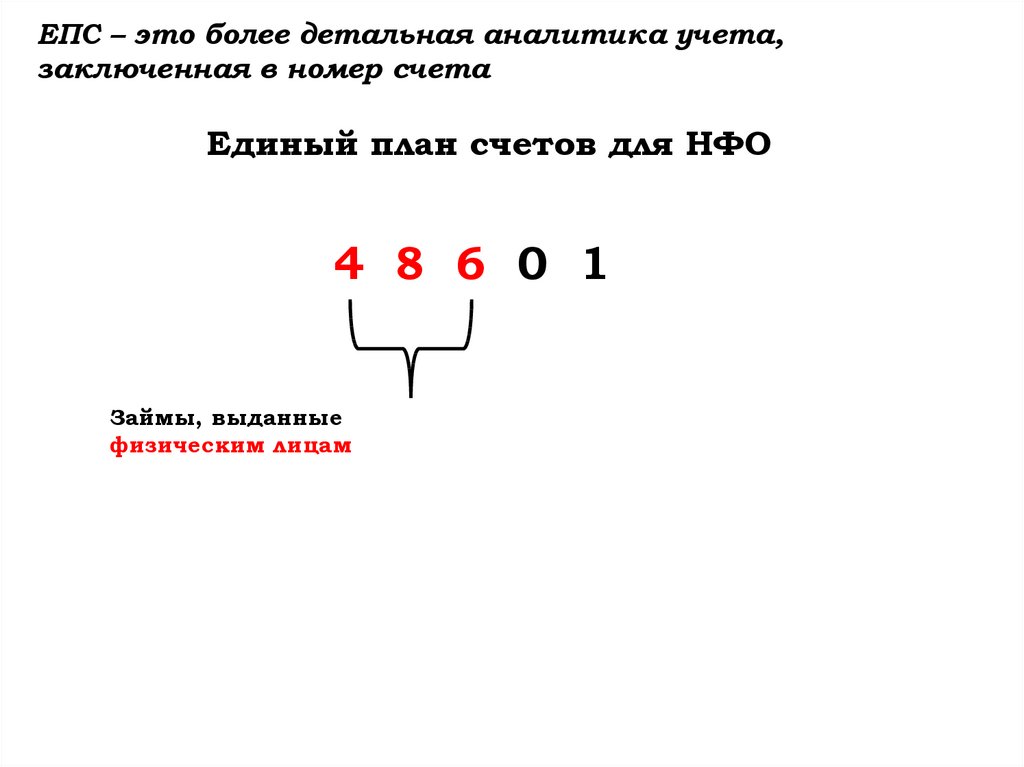

ЕПС – это более детальная аналитика учета,заключенная в номер счета

Единый план счетов для НФО

4 8 6 0 1

Займы, выданные

физическим лицам

25.

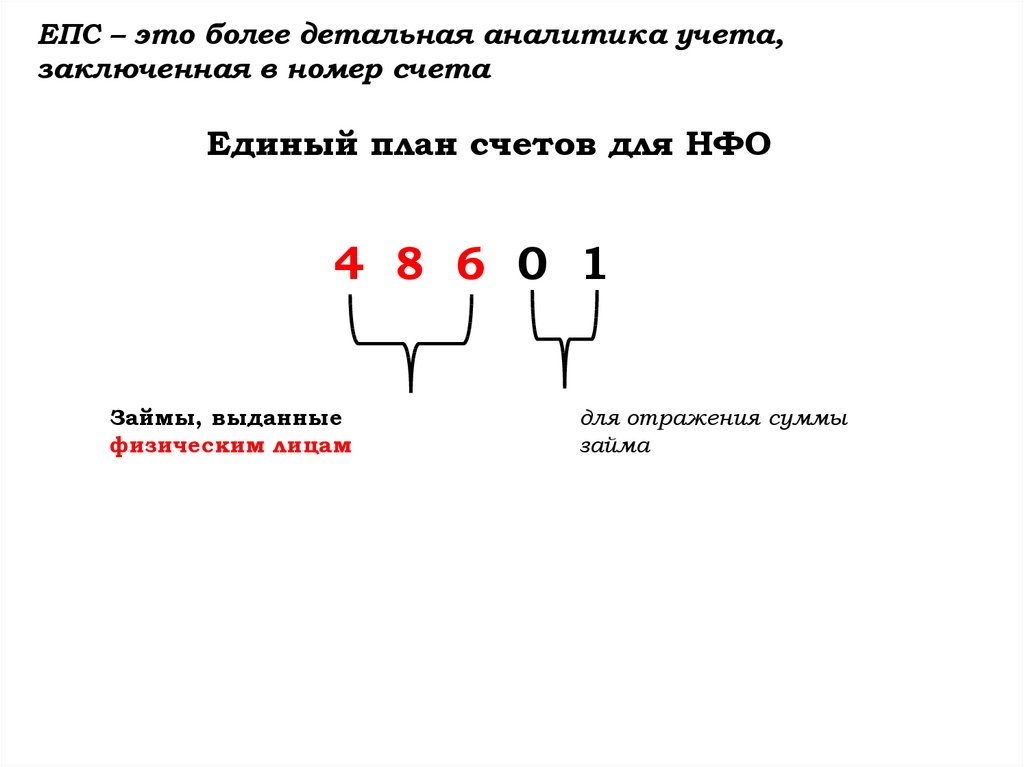

ЕПС – это более детальная аналитика учета,заключенная в номер счета

Единый план счетов для НФО

4 8 6 0 1

Займы, выданные

физическим лицам

для отражения суммы

займа

26.

ЕПС – это более детальная аналитика учета,заключенная в номер счета

Единый план счетов для НФО

4 8 6 0 2

Займы, выданные

физическим лицам

для отражения суммы

начисленных процентов по

займу

27.

ЕПС – это более детальная аналитика учета,заключенная в номер счета

Единый план счетов для НФО

4 8 6 0 7

Займы, выданные

физическим лицам

для отражения суммы

корректировок

увеличивающих сумму

займа

28.

ЕПС – это более детальная аналитика учета,заключенная в номер счета

Единый план счетов для НФО

4 8 6 1 0

Займы, выданные

физическим лицам

для отражения суммы

резерва под обесценение

займа

29.

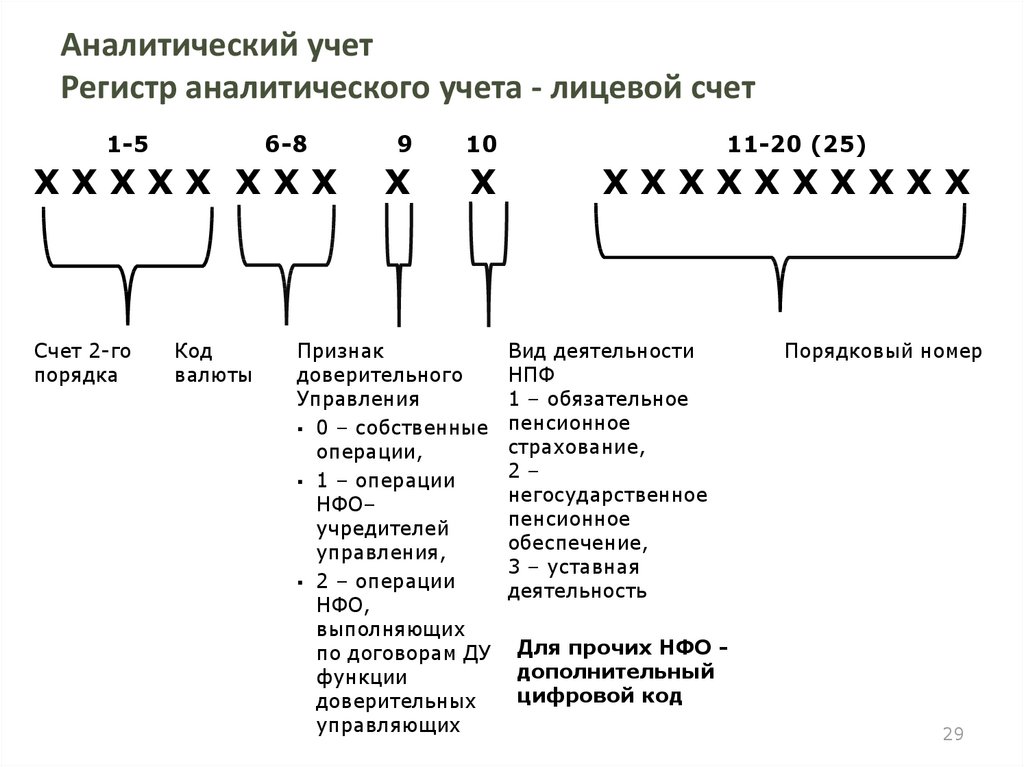

Аналитический учетРегистр аналитического учета - лицевой счет

1-5

6-8

ХХХХХ ХХХ

Счет 2-го

порядка

Код

валюты

9

10

Х

Х

Признак

доверительного

Управления

0 – собственные

операции,

1 – операции

НФО–

учредителей

управления,

2 – операции

НФО,

выполняющих

по договорам ДУ

функции

доверительных

управляющих

11-20 (25)

ХХХХХХХХХХ

Вид деятельности

НПФ

1 – обязательное

пенсионное

страхование,

2–

негосударственное

пенсионное

обеспечение,

3 – уставная

деятельность

Порядковый номер

Для прочих НФО дополнительный

цифровой код

29

30.

Аналитический учетРегистр аналитического учета - лицевой счет

ХХХХХ ХХХ

0

Х

Код валюты Признак

доверительного

Управления

Счет 2-го порядка

0 – собственные

операции,

1 – операции НФО–

учредителей

управления,

2 – операции НФО,

выполняющих по

договорам ДУ

функции

доверительных

управляющих

ХХХХХХХХХХ

Вид деятельности НПФ

1 – обязательное

пенсионное страхование,

2 – негосударственное

пенсионное

обеспечение,

3 – уставная

деятельность

Порядковый номер

Для прочих НФО дополнительный

цифровой код

30

31.

Аналитический учетРегистр аналитического учета - лицевой счет

ХХХХХ 810

0

Х

Счет 2-го порядка Код

валюты Признак

доверительного

Управления

0 – собственные

операции,

1 – операции

рубли

НФО– учредителей

управления,

2 – операции

НФО,

выполняющих по

договорам ДУ

функции

доверительных

управляющих

ХХХХХХХХХХ

Вид деятельности НПФ

1 – обязательное

пенсионное страхование,

2 – негосударственное

пенсионное

обеспечение,

3 – уставная

деятельность

Порядковый номер

Для прочих НФО дополнительный цифровой

код

31

32.

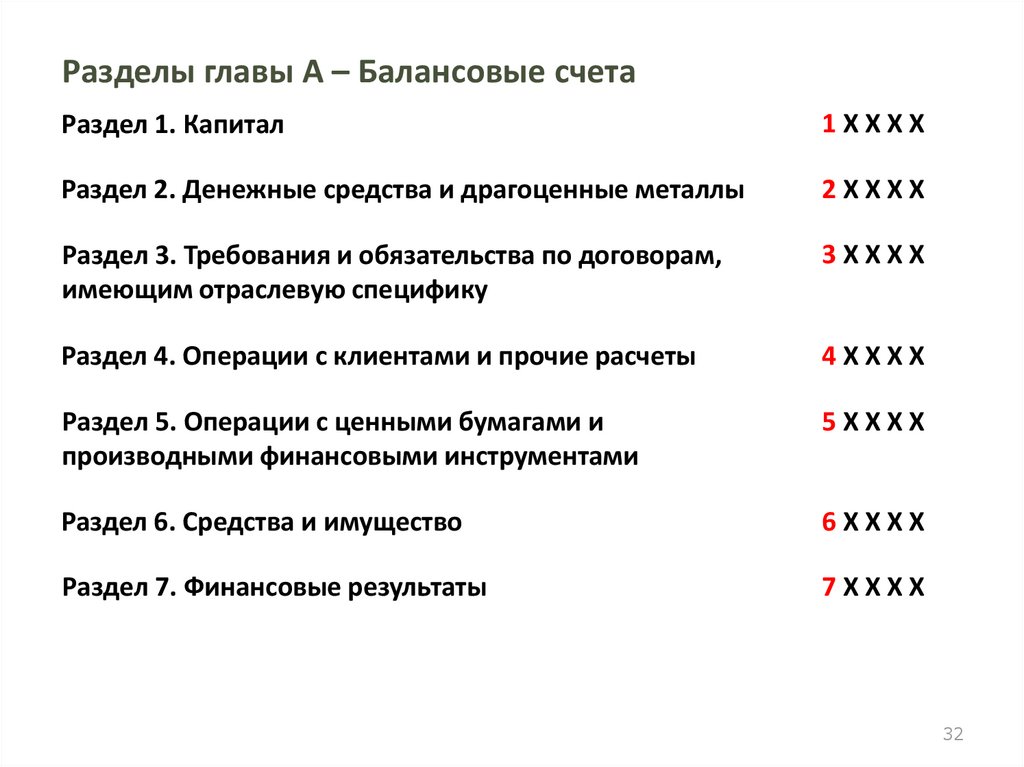

Разделы главы А – Балансовые счетаРаздел 1. Капитал

1ХХХХ

Раздел 2. Денежные средства и драгоценные металлы

2ХХХХ

Раздел 3. Требования и обязательства по договорам,

имеющим отраслевую специфику

3ХХХХ

Раздел 4. Операции с клиентами и прочие расчеты

4ХХХХ

Раздел 5. Операции с ценными бумагами и

производными финансовыми инструментами

5ХХХХ

Раздел 6. Средства и имущество

6ХХХХ

Раздел 7. Финансовые результаты

7ХХХХ

32

33.

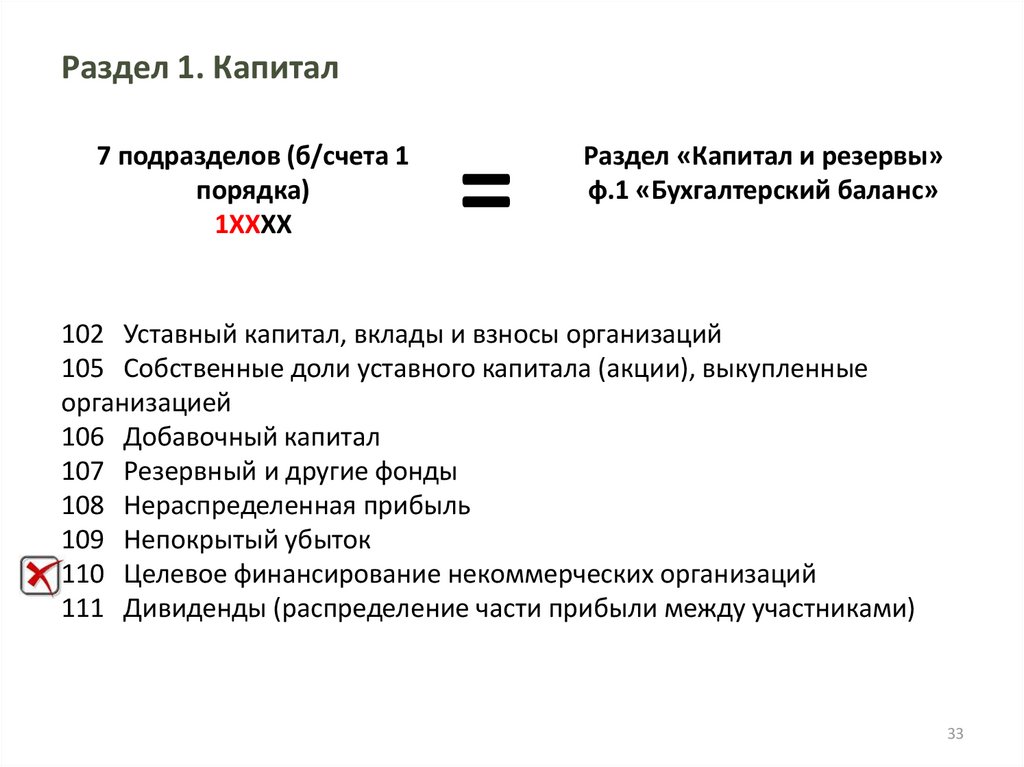

Раздел 1. Капитал7 подразделов (б/счета 1

порядка)

1ХХХХ

=

Раздел «Капитал и резервы»

ф.1 «Бухгалтерский баланс»

102 Уставный капитал, вклады и взносы организаций

105 Собственные доли уставного капитала (акции), выкупленные

организацией

106 Добавочный капитал

107 Резервный и другие фонды

108 Нераспределенная прибыль

109 Непокрытый убыток

110 Целевое финансирование некоммерческих организаций

111 Дивиденды (распределение части прибыли между участниками)

33

34.

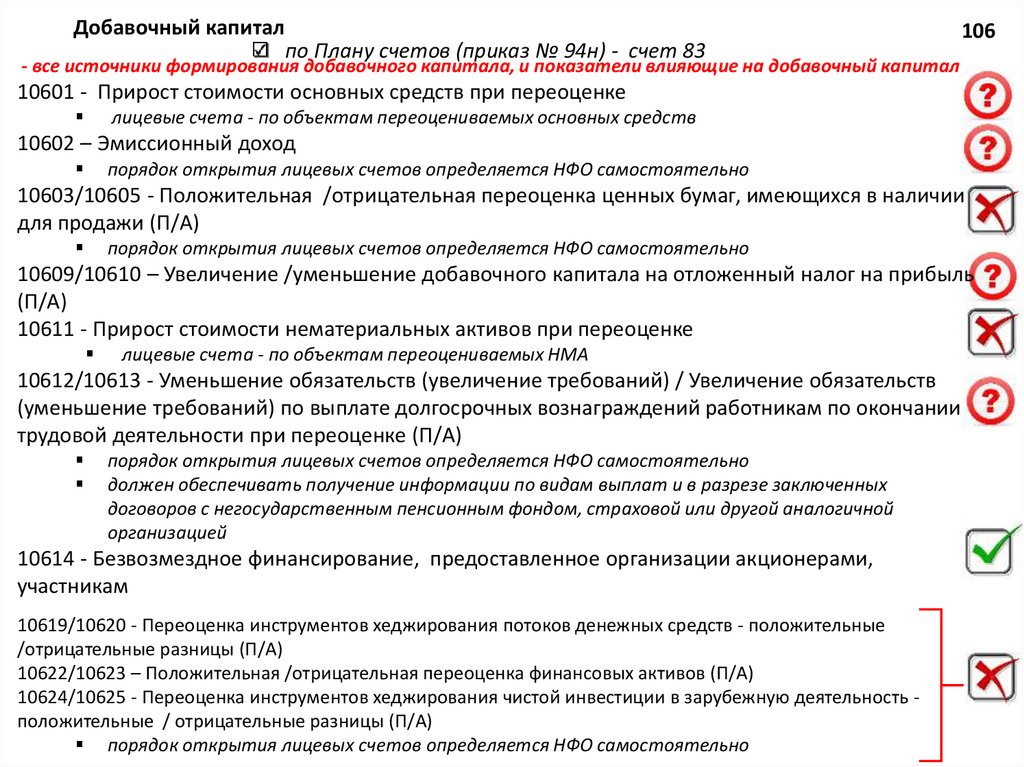

Добавочный капиталпо Плану счетов (приказ № 94н) - счет 83

106

- все источники формирования добавочного капитала, и показатели влияющие на добавочный капитал

10601 - Прирост стоимости основных средств при переоценке

лицевые счета - по объектам переоцениваемых основных средств

10602 – Эмиссионный доход

порядок открытия лицевых счетов определяется НФО самостоятельно

10603/10605 - Положительная /отрицательная переоценка ценных бумаг, имеющихся в наличии

для продажи (П/А)

порядок открытия лицевых счетов определяется НФО самостоятельно

10609/10610 – Увеличение /уменьшение добавочного капитала на отложенный налог на прибыль

(П/А)

10611 - Прирост стоимости нематериальных активов при переоценке

лицевые счета - по объектам переоцениваемых НМА

10612/10613 - Уменьшение обязательств (увеличение требований) / Увеличение обязательств

(уменьшение требований) по выплате долгосрочных вознаграждений работникам по окончании

трудовой деятельности при переоценке (П/А)

порядок открытия лицевых счетов определяется НФО самостоятельно

должен обеспечивать получение информации по видам выплат и в разрезе заключенных

договоров с негосударственным пенсионным фондом, страховой или другой аналогичной

организацией

10614 - Безвозмездное финансирование, предоставленное организации акционерами,

участникам

10619/10620 - Переоценка инструментов хеджирования потоков денежных средств - положительные

/отрицательные разницы (П/А)

10622/10623 – Положительная /отрицательная переоценка финансовых активов (П/А)

10624/10625 - Переоценка инструментов хеджирования чистой инвестиции в зарубежную деятельность положительные / отрицательные разницы (П/А)

порядок открытия лицевых счетов определяется НФО самостоятельно

35.

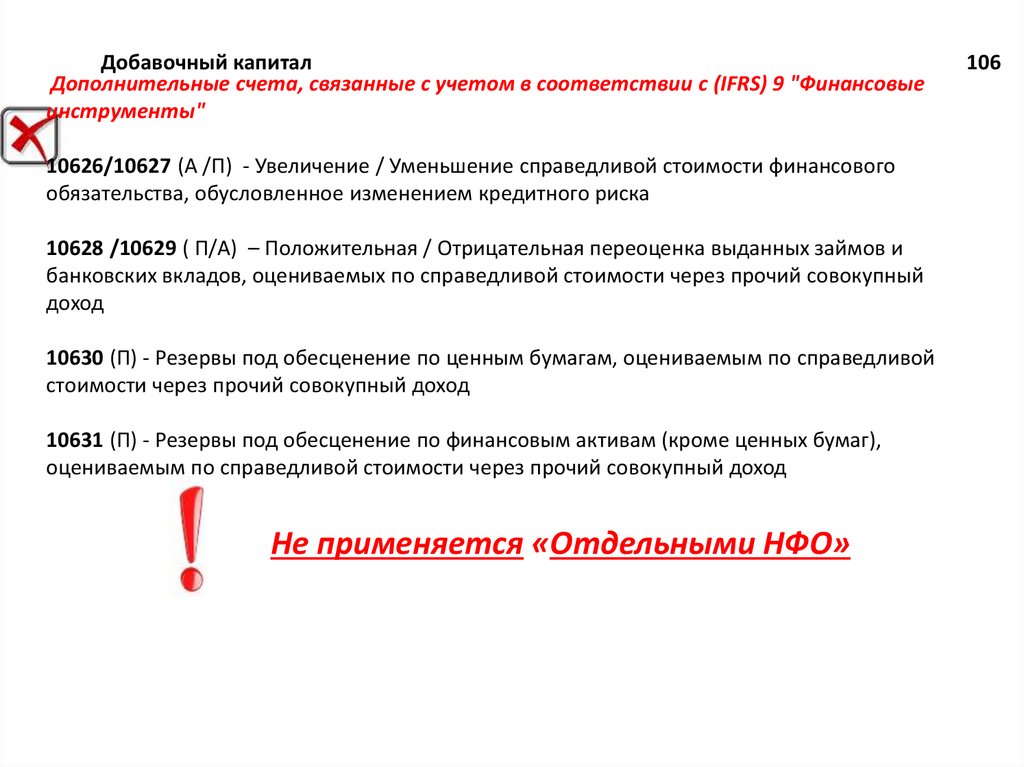

Добавочный капиталДополнительные счета, связанные с учетом в соответствии с (IFRS) 9 "Финансовые

инструменты"

10626/10627 (А /П) - Увеличение / Уменьшение справедливой стоимости финансового

обязательства, обусловленное изменением кредитного риска

10628 /10629 ( П/А) – Положительная / Отрицательная переоценка выданных займов и

банковских вкладов, оцениваемых по справедливой стоимости через прочий совокупный

доход

10630 (П) - Резервы под обесценение по ценным бумагам, оцениваемым по справедливой

стоимости через прочий совокупный доход

10631 (П) - Резервы под обесценение по финансовым активам (кроме ценных бумаг),

оцениваемым по справедливой стоимости через прочий совокупный доход

Не применяется «Отдельными НФО»

106

36.

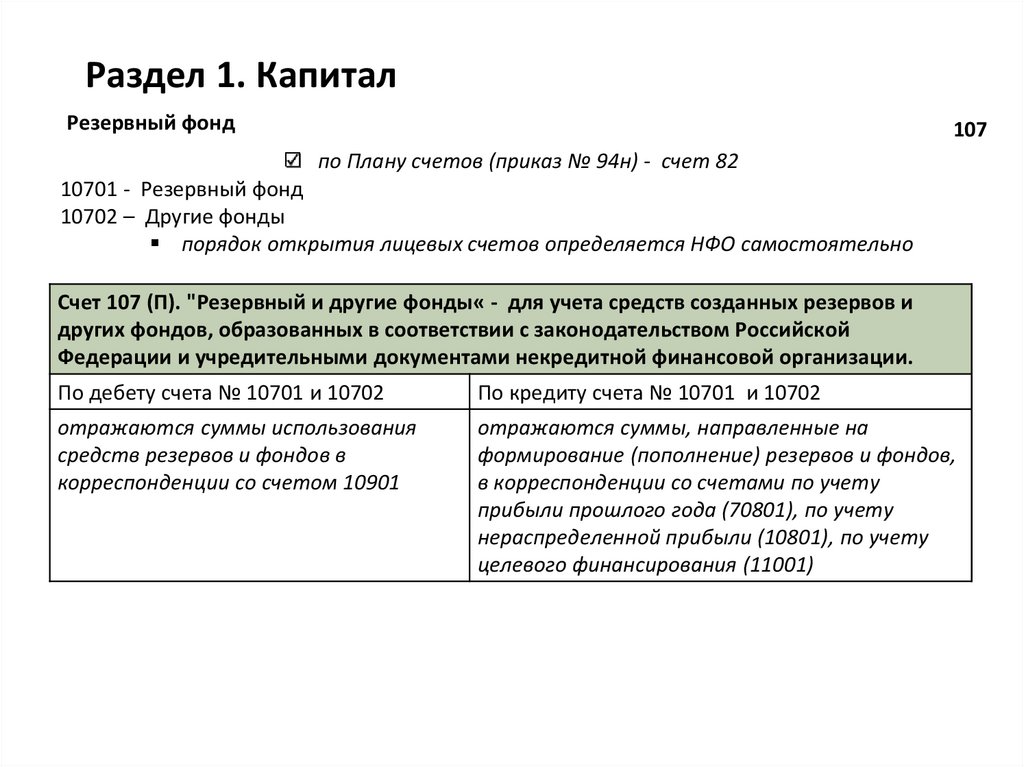

Раздел 1. КапиталРезервный фонд

107

по Плану счетов (приказ № 94н) - счет 82

10701 - Резервный фонд

10702 – Другие фонды

порядок открытия лицевых счетов определяется НФО самостоятельно

Счет 107 (П). "Резервный и другие фонды« - для учета средств созданных резервов и

других фондов, образованных в соответствии с законодательством Российской

Федерации и учредительными документами некредитной финансовой организации.

По дебету счета № 10701 и 10702

По кредиту счета № 10701 и 10702

отражаются суммы использования

средств резервов и фондов в

корреспонденции со счетом 10901

отражаются суммы, направленные на

формирование (пополнение) резервов и фондов,

в корреспонденции со счетами по учету

прибыли прошлого года (70801), по учету

нераспределенной прибыли (10801), по учету

целевого финансирования (11001)

37.

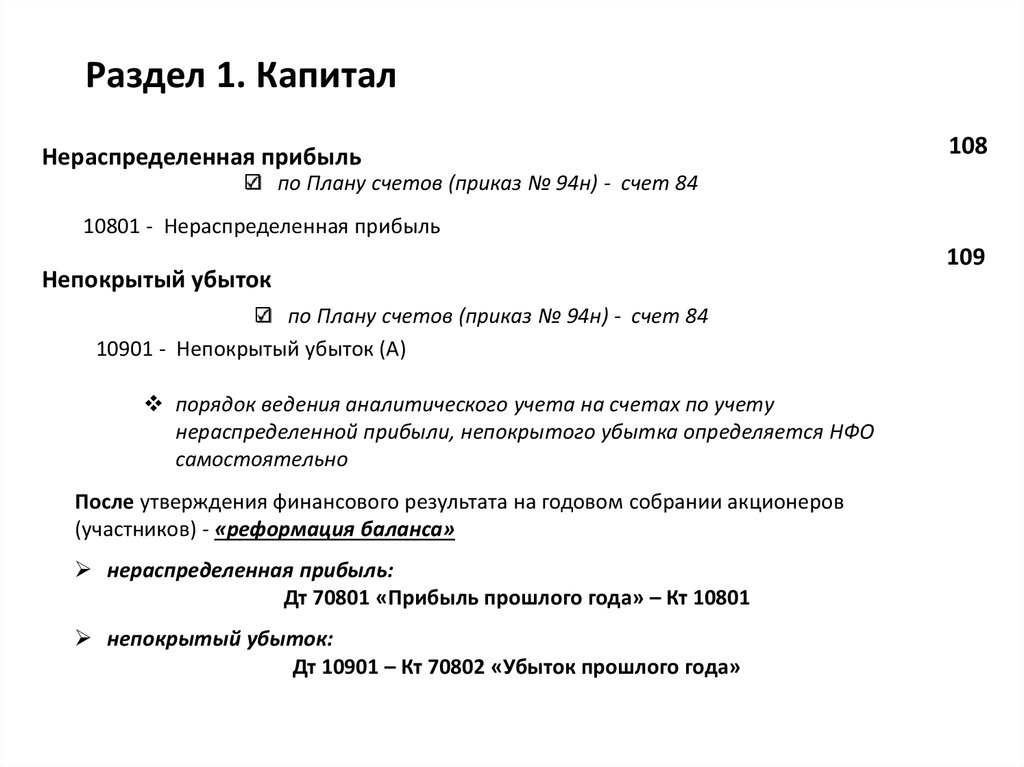

Раздел 1. КапиталНераспределенная прибыль

108

по Плану счетов (приказ № 94н) - счет 84

10801 - Нераспределенная прибыль

Непокрытый убыток

по Плану счетов (приказ № 94н) - счет 84

10901 - Непокрытый убыток (А)

порядок ведения аналитического учета на счетах по учету

нераспределенной прибыли, непокрытого убытка определяется НФО

самостоятельно

После утверждения финансового результата на годовом собрании акционеров

(участников) - «реформация баланса»

нераспределенная прибыль:

Дт 70801 «Прибыль прошлого года» – Кт 10801

непокрытый убыток:

Дт 10901 – Кт 70802 «Убыток прошлого года»

109

38.

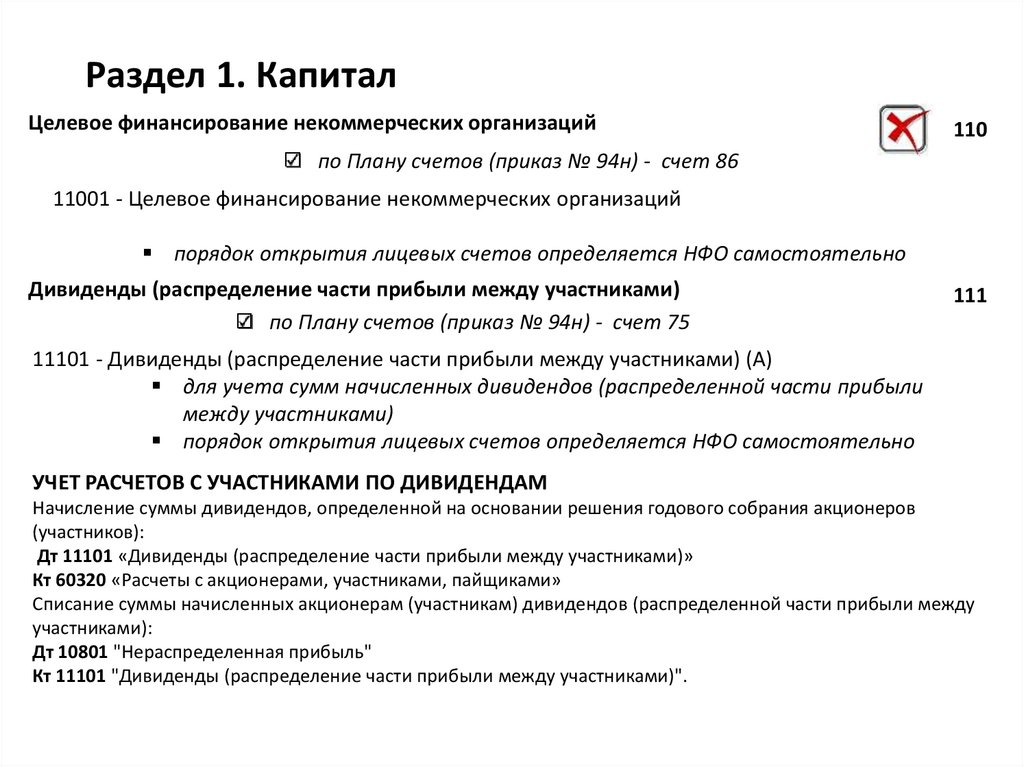

Раздел 1. КапиталЦелевое финансирование некоммерческих организаций

110

по Плану счетов (приказ № 94н) - счет 86

11001 - Целевое финансирование некоммерческих организаций

порядок открытия лицевых счетов определяется НФО самостоятельно

Дивиденды (распределение части прибыли между участниками)

по Плану счетов (приказ № 94н) - счет 75

111

11101 - Дивиденды (распределение части прибыли между участниками) (А)

для учета сумм начисленных дивидендов (распределенной части прибыли

между участниками)

порядок открытия лицевых счетов определяется НФО самостоятельно

УЧЕТ РАСЧЕТОВ С УЧАСТНИКАМИ ПО ДИВИДЕНДАМ

Начисление суммы дивидендов, определенной на основании решения годового собрания акционеров

(участников):

Дт 11101 «Дивиденды (распределение части прибыли между участниками)»

Кт 60320 «Расчеты с акционерами, участниками, пайщиками»

Списание суммы начисленных акционерам (участникам) дивидендов (распределенной части прибыли между

участниками):

Дт 10801 "Нераспределенная прибыль"

Кт 11101 "Дивиденды (распределение части прибыли между участниками)".

39.

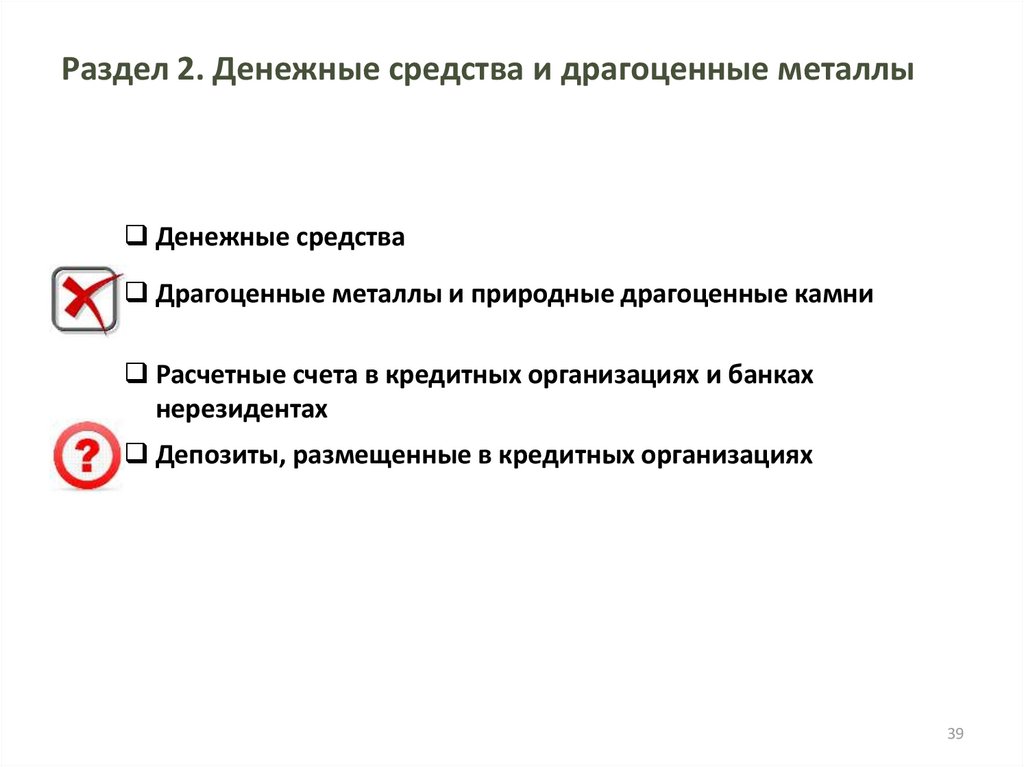

Раздел 2. Денежные средства и драгоценные металлыДенежные средства

Драгоценные металлы и природные драгоценные камни

Расчетные счета в кредитных организациях и банках

нерезидентах

Депозиты, размещенные в кредитных организациях

39

40.

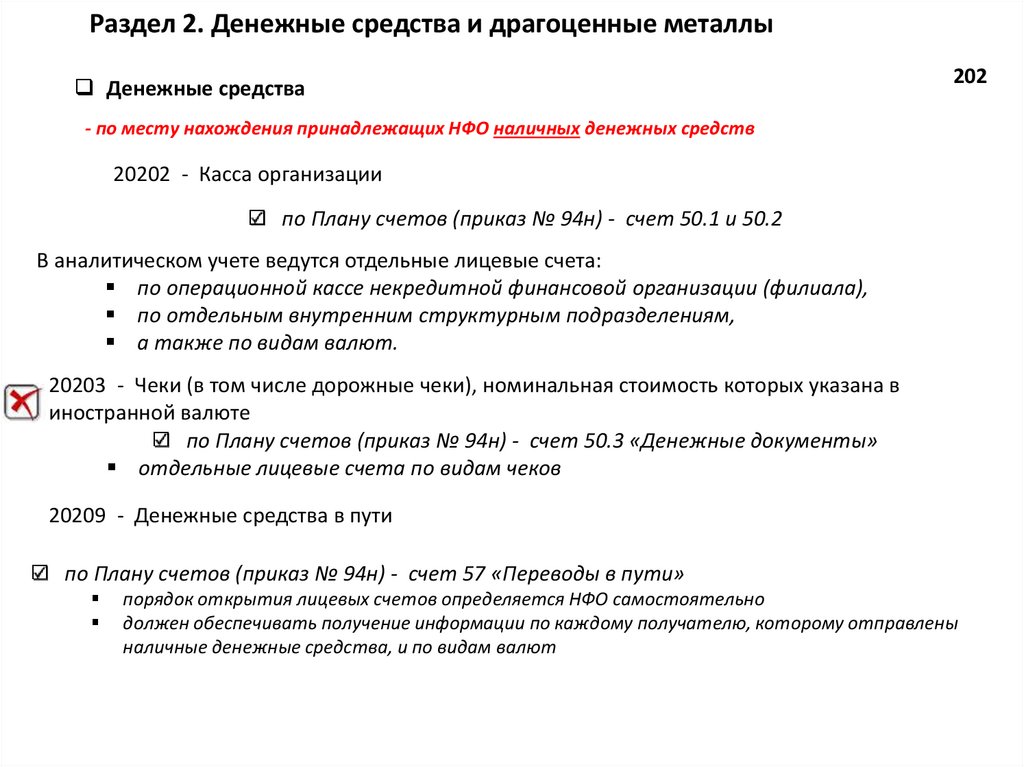

Раздел 2. Денежные средства и драгоценные металлыДенежные средства

202

- по месту нахождения принадлежащих НФО наличных денежных средств

20202 - Касса организации

по Плану счетов (приказ № 94н) - счет 50.1 и 50.2

В аналитическом учете ведутся отдельные лицевые счета:

по операционной кассе некредитной финансовой организации (филиала),

по отдельным внутренним структурным подразделениям,

а также по видам валют.

20203 - Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в

иностранной валюте

по Плану счетов (приказ № 94н) - счет 50.3 «Денежные документы»

отдельные лицевые счета по видам чеков

20209 - Денежные средства в пути

по Плану счетов (приказ № 94н) - счет 57 «Переводы в пути»

порядок открытия лицевых счетов определяется НФО самостоятельно

должен обеспечивать получение информации по каждому получателю, которому отправлены

наличные денежные средства, и по видам валют

41.

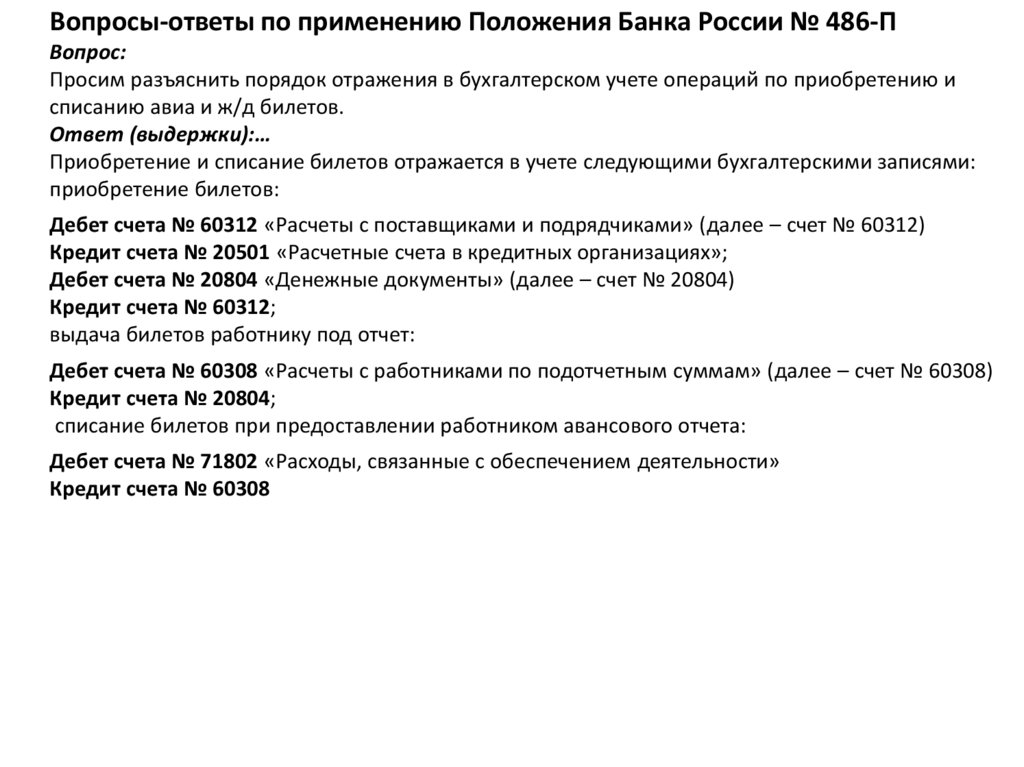

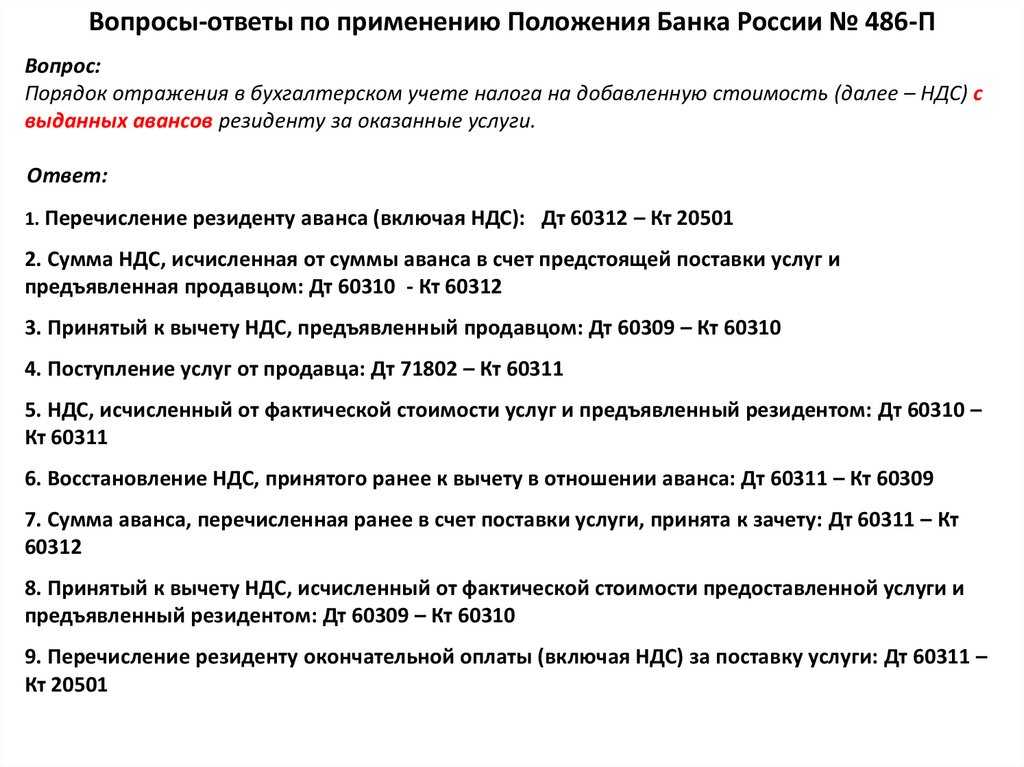

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

МФО пополняет кассы своих региональных офисов выдачи займов путем снятия

представителем подразделения наличных средств по корпоративным кэш-картам,

«привязанным» к расчетному счету компании.

В тот же день снятые по карте средства представитель регионального подразделения вносит в

кассу и в бухгалтерской системе осуществляется проводка пополнения кассы: «Дт 20202 (л/с

кассы подразделения) – Кт 20209».

При этом проводка по списанию наличных с расчетного счета Дт 20209 – Кт 20501 на эту же

сумму осуществляется оператором банка с задержкой на несколько дней.

В результате, из-за такого разрыва между датами проводок на счете 20209 образуется

отрицательное дебетовое сальдо.

Допустимо ли отражать отрицательное сальдо по счету 20209 в описанной ситуации?

Ответ:

В случае если МФО применяется корпоративная карта, «привязанная» к расчетному счету и

выданная сотруднику (руководителю) компании, то для целей отражения соответствующих

операций бухгалтерского учета используется балансовый счет № 60308 «Расчеты с работниками

по подотчетным суммам» (аналог сч. 71 – прим.).

Операции, указанные в обращении, следует отражать следующими бухгалтерскими записями.

Пополнение кассы регионального офиса (на дату фактического осуществления операции):

Дебет счета № 20202 «Касса организации»

Кредит счета № 60308 «Расчеты с работниками по подотчетным суммам»;

Списание наличных денежных средств с расчетного счета (на дату получения выписки по счету):

Дебет счета № 60308 «Расчеты с работниками по подотчетным суммам»

Кредит счета № 20501 «Расчетные счета в кредитных организациях».

42.

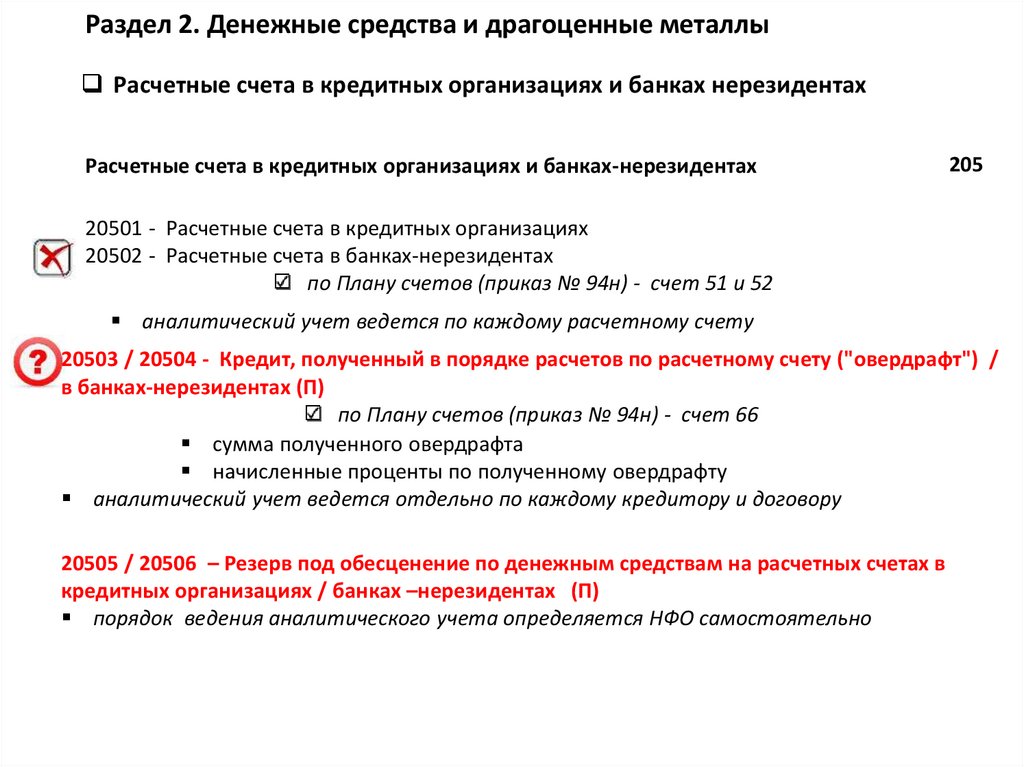

Раздел 2. Денежные средства и драгоценные металлыРасчетные счета в кредитных организациях и банках нерезидентах

Расчетные счета в кредитных организациях и банках-нерезидентах

205

20501 - Расчетные счета в кредитных организациях

20502 - Расчетные счета в банках-нерезидентах

по Плану счетов (приказ № 94н) - счет 51 и 52

аналитический учет ведется по каждому расчетному счету

20503 / 20504 - Кредит, полученный в порядке расчетов по расчетному счету ("овердрафт") /

в банках-нерезидентах (П)

по Плану счетов (приказ № 94н) - счет 66

сумма полученного овердрафта

начисленные проценты по полученному овердрафту

аналитический учет ведется отдельно по каждому кредитору и договору

20505 / 20506 – Резерв под обесценение по денежным средствам на расчетных счетах в

кредитных организациях / банках –нерезидентах (П)

порядок ведения аналитического учета определяется НФО самостоятельно

43.

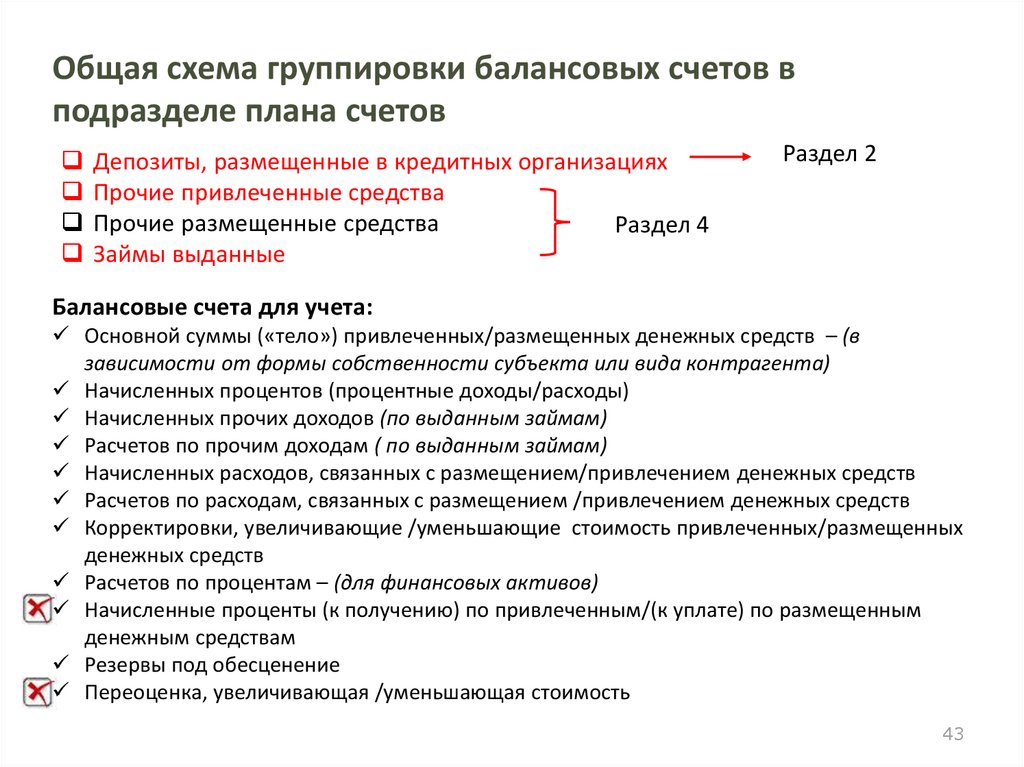

Общая схема группировки балансовых счетов вподразделе плана счетов

Депозиты, размещенные в кредитных организациях

Прочие привлеченные средства

Прочие размещенные средства

Раздел 4

Займы выданные

Раздел 2

Балансовые счета для учета:

Основной суммы («тело») привлеченных/размещенных денежных средств – (в

зависимости от формы собственности субъекта или вида контрагента)

Начисленных процентов (процентные доходы/расходы)

Начисленных прочих доходов (по выданным займам)

Расчетов по прочим доходам ( по выданным займам)

Начисленных расходов, связанных с размещением/привлечением денежных средств

Расчетов по расходам, связанных с размещением /привлечением денежных средств

Корректировки, увеличивающие /уменьшающие стоимость привлеченных/размещенных

денежных средств

Расчетов по процентам – (для финансовых активов)

Начисленные проценты (к получению) по привлеченным/(к уплате) по размещенным

денежным средствам

Резервы под обесценение

Переоценка, увеличивающая /уменьшающая стоимость

43

44.

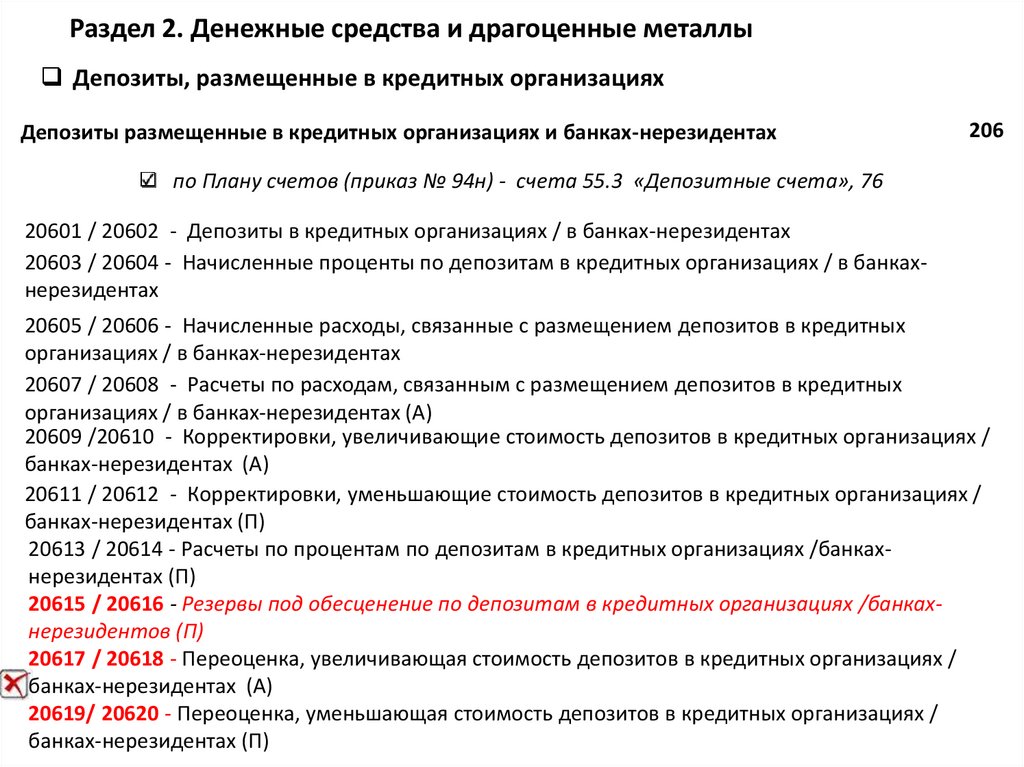

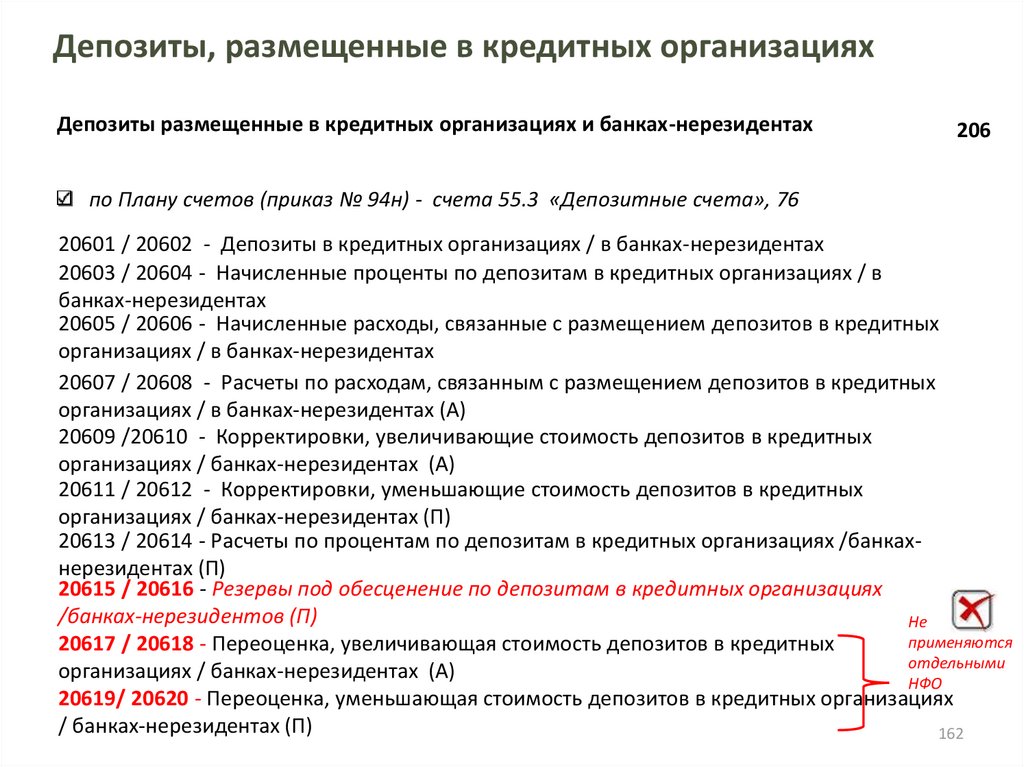

Раздел 2. Денежные средства и драгоценные металлыДепозиты, размещенные в кредитных организациях

Депозиты размещенные в кредитных организациях и банках-нерезидентах

206

по Плану счетов (приказ № 94н) - счета 55.3 «Депозитные счета», 76

20601 / 20602 - Депозиты в кредитных организациях / в банках-нерезидентах

20603 / 20604 - Начисленные проценты по депозитам в кредитных организациях / в банкахнерезидентах

20605 / 20606 - Начисленные расходы, связанные с размещением депозитов в кредитных

организациях / в банках-нерезидентах

20607 / 20608 - Расчеты по расходам, связанным с размещением депозитов в кредитных

организациях / в банках-нерезидентах (А)

20609 /20610 - Корректировки, увеличивающие стоимость депозитов в кредитных организациях /

банках-нерезидентах (А)

20611 / 20612 - Корректировки, уменьшающие стоимость депозитов в кредитных организациях /

банках-нерезидентах (П)

20613 / 20614 - Расчеты по процентам по депозитам в кредитных организациях /банкахнерезидентах (П)

20615 / 20616 - Резервы под обесценение по депозитам в кредитных организациях /банкахнерезидентов (П)

20617 / 20618 - Переоценка, увеличивающая стоимость депозитов в кредитных организациях /

банках-нерезидентах (А)

20619/ 20620 - Переоценка, уменьшающая стоимость депозитов в кредитных организациях /

банках-нерезидентах (П)

45.

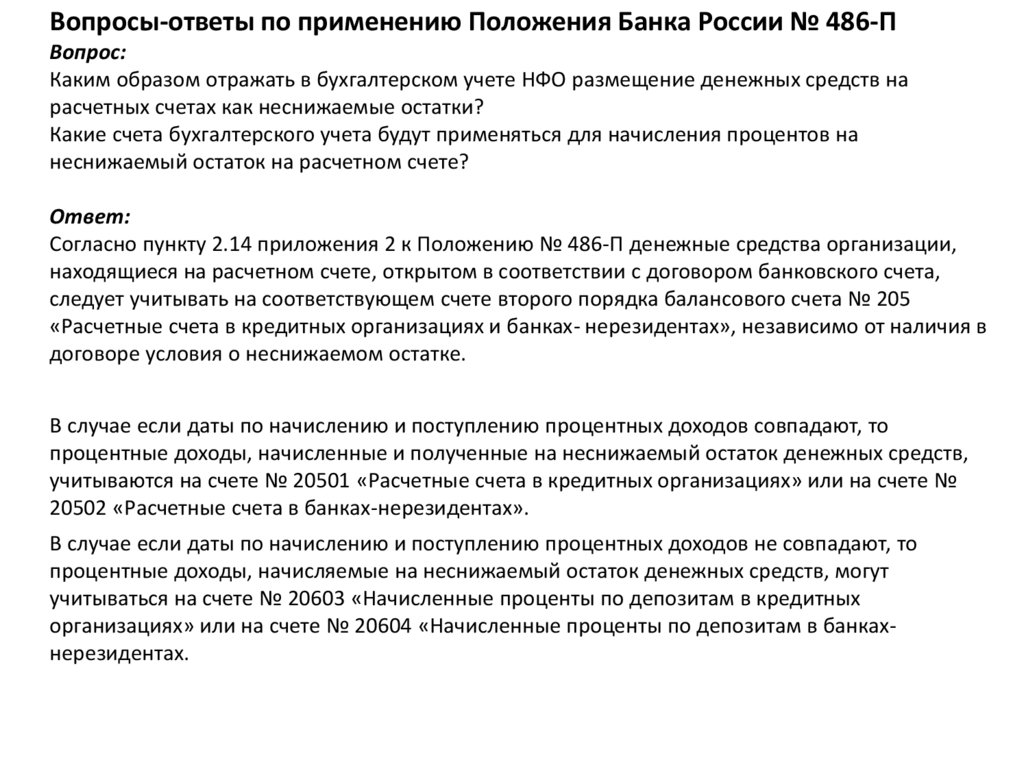

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

Каким образом отражать в бухгалтерском учете НФО размещение денежных средств на

расчетных счетах как неснижаемые остатки?

Какие счета бухгалтерского учета будут применяться для начисления процентов на

неснижаемый остаток на расчетном счете?

Ответ:

Согласно пункту 2.14 приложения 2 к Положению № 486-П денежные средства организации,

находящиеся на расчетном счете, открытом в соответствии с договором банковского счета,

следует учитывать на соответствующем счете второго порядка балансового счета № 205

«Расчетные счета в кредитных организациях и банках- нерезидентах», независимо от наличия в

договоре условия о неснижаемом остатке.

В случае если даты по начислению и поступлению процентных доходов совпадают, то

процентные доходы, начисленные и полученные на неснижаемый остаток денежных средств,

учитываются на счете № 20501 «Расчетные счета в кредитных организациях» или на счете №

20502 «Расчетные счета в банках-нерезидентах».

В случае если даты по начислению и поступлению процентных доходов не совпадают, то

процентные доходы, начисляемые на неснижаемый остаток денежных средств, могут

учитываться на счете № 20603 «Начисленные проценты по депозитам в кредитных

организациях» или на счете № 20604 «Начисленные проценты по депозитам в банкахнерезидентах.

46.

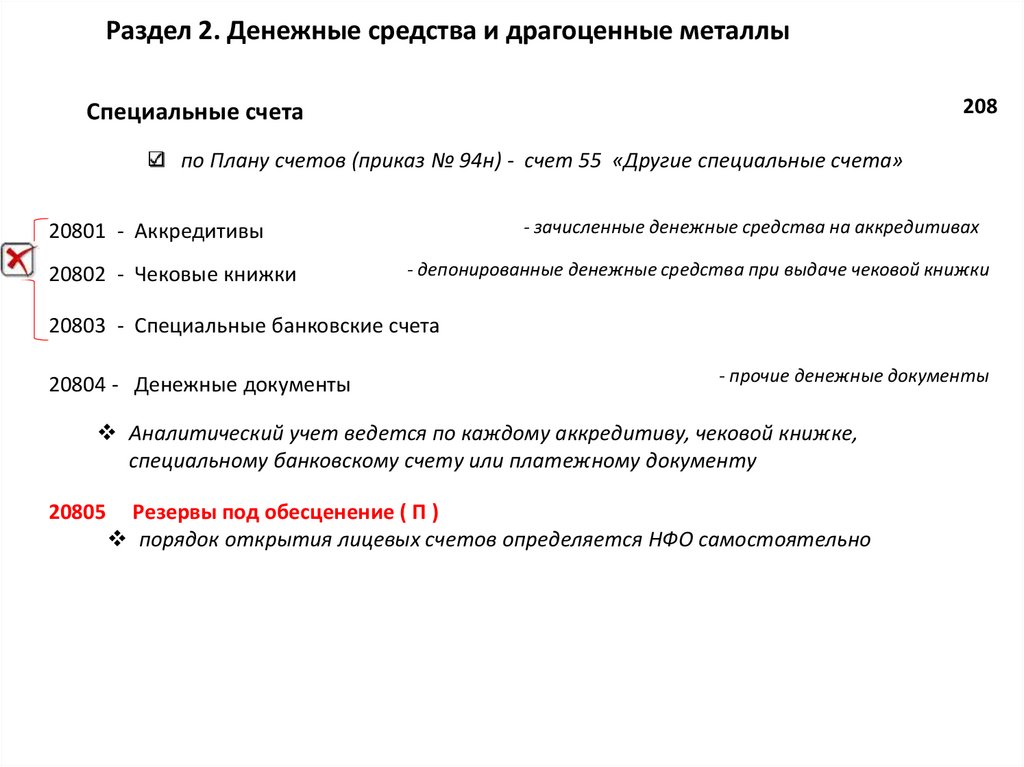

Раздел 2. Денежные средства и драгоценные металлы208

Специальные счета

по Плану счетов (приказ № 94н) - счет 55 «Другие специальные счета»

- зачисленные денежные средства на аккредитивах

20801 - Аккредитивы

20802 - Чековые книжки

- депонированные денежные средства при выдаче чековой книжки

20803 - Специальные банковские счета

20804 - Денежные документы

- прочие денежные документы

Аналитический учет ведется по каждому аккредитиву, чековой книжке,

специальному банковскому счету или платежному документу

20805

Резервы под обесценение ( П )

порядок открытия лицевых счетов определяется НФО самостоятельно

47.

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

Просим разъяснить порядок отражения в бухгалтерском учете операций по приобретению и

списанию авиа и ж/д билетов.

Ответ (выдержки):…

Приобретение и списание билетов отражается в учете следующими бухгалтерскими записями:

приобретение билетов:

Дебет счета № 60312 «Расчеты с поставщиками и подрядчиками» (далее – счет № 60312)

Кредит счета № 20501 «Расчетные счета в кредитных организациях»;

Дебет счета № 20804 «Денежные документы» (далее – счет № 20804)

Кредит счета № 60312;

выдача билетов работнику под отчет:

Дебет счета № 60308 «Расчеты с работниками по подотчетным суммам» (далее – счет № 60308)

Кредит счета № 20804;

списание билетов при предоставлении работником авансового отчета:

Дебет счета № 71802 «Расходы, связанные с обеспечением деятельности»

Кредит счета № 60308

48.

Раздел 3. Требования и обязательства по договорам,имеющим отраслевую специфику

Внутрихозяйственные требования и обязательства

Счета для осуществления клиринга, расчеты по ценным бумагам

Страховые обязательства

Доля перестраховщиков в страховых обязательствах

Пенсионные обязательства

Обязательства по договорам, классифицированным как

инвестиционные, без негарантированной возможности получения

дополнительных выгод

Отложенные аквизиционные расходы и доходы

Могут использоваться счета 30305 и 30306

– если в НФО есть обособленные

подразделения ВЫДЕЛЕННЫЕ НА

48

ОТДЕЛЬНЫЙ БАЛАНС

49.

Раздел 4. Операции с клиентами и прочие расчетыдля учета пассивных и активных операций с клиентами и прочих расчетов,

связанных с операционной деятельностью НФО

Прочие привлеченные средства

Прочие размещенные средства

Прочие активы и пассивы

Расчеты по операциям страхования, сострахования и

перестрахования

Расчеты по пенсионным программам

Займы выданные

49

50.

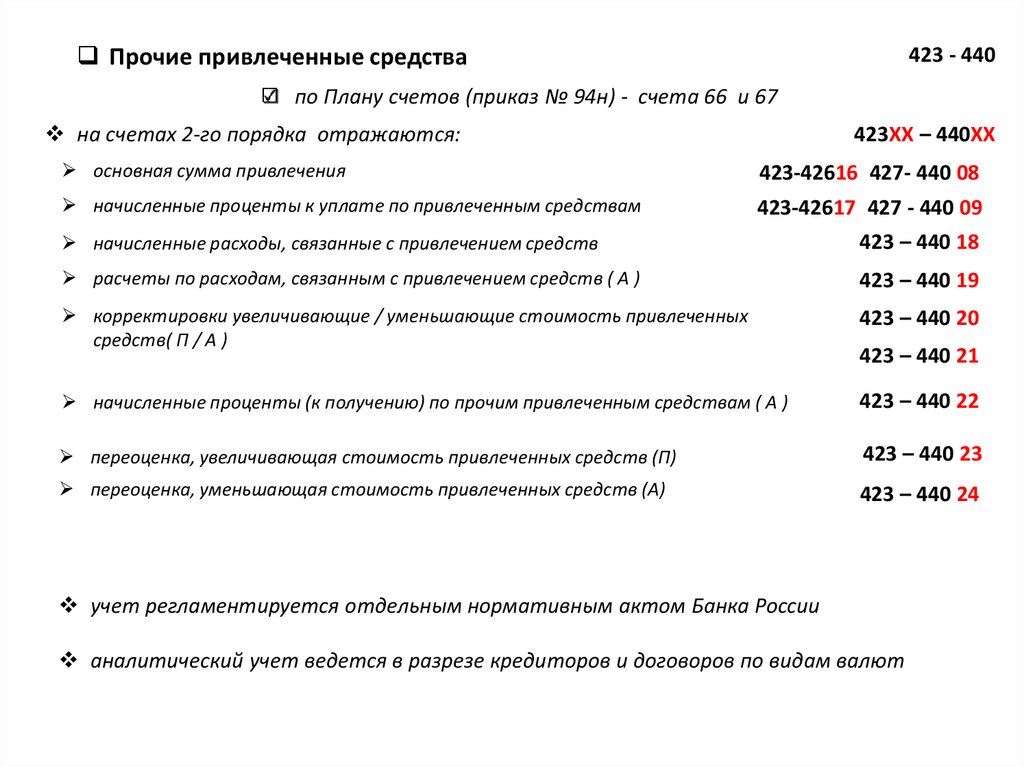

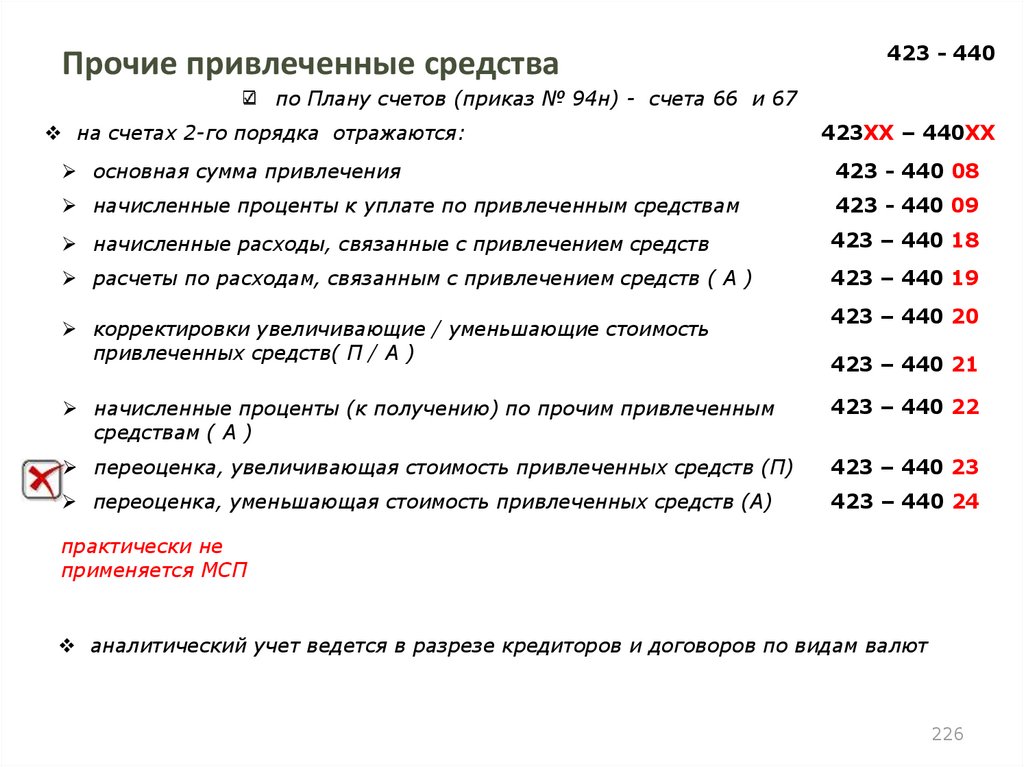

Прочие привлеченные средства423 - 440

по Плану счетов (приказ № 94н) - счета 66 и 67

для учета на договорных условиях кредитов, займов и прочих привлеченных средств

юридических и физических лиц

счета 1-го порядка - по субъектам, предоставившим средства

физическими лицами (резиденты и нерезиденты РФ) и юридическими лицами:

Федеральным казначейством;

финансовыми органами субъектов РФ и органов местного самоуправления;

государственными внебюджетными фондами РФ;

внебюджетными фондами субъектов РФ и органов местного самоуправления;

финансовыми организациями, находящимися в федеральной собственности;

коммерческими организациями, находящимися в федеральной собственности;

некоммерческими организациями, находящимися в федеральной собственности;

финансовыми организациями, находящимися в государственной (кроме федеральной)

собственности;

коммерческими организациями, находящимися в государственной (кроме федеральной)

собственности;

некоммерческими организациями, находящимися в государственной (кроме федеральной)

собственности;

негосударственными финансовыми организациями;

негосударственными коммерческими организациями;

негосударственными некоммерческими организациями;

51.

Прочие привлеченные средства423 - 440

по Плану счетов (приказ № 94н) - счета 66 и 67

на счетах 2-го порядка отражаются:

423ХХ – 440ХХ

основная сумма привлечения

423-42616 427- 440 08

начисленные проценты к уплате по привлеченным средствам

423-42617 427 - 440 09

начисленные расходы, связанные с привлечением средств

423 – 440 18

расчеты по расходам, связанным с привлечением средств ( А )

423 – 440 19

корректировки увеличивающие / уменьшающие стоимость привлеченных

средств( П / А )

423 – 440 20

начисленные проценты (к получению) по прочим привлеченным средствам ( А )

423 – 440 22

переоценка, увеличивающая стоимость привлеченных средств (П)

423 – 440 23

переоценка, уменьшающая стоимость привлеченных средств (А)

423 – 440 24

423 – 440 21

учет регламентируется отдельным нормативным актом Банка России

аналитический учет ведется в разрезе кредиторов и договоров по видам валют

52.

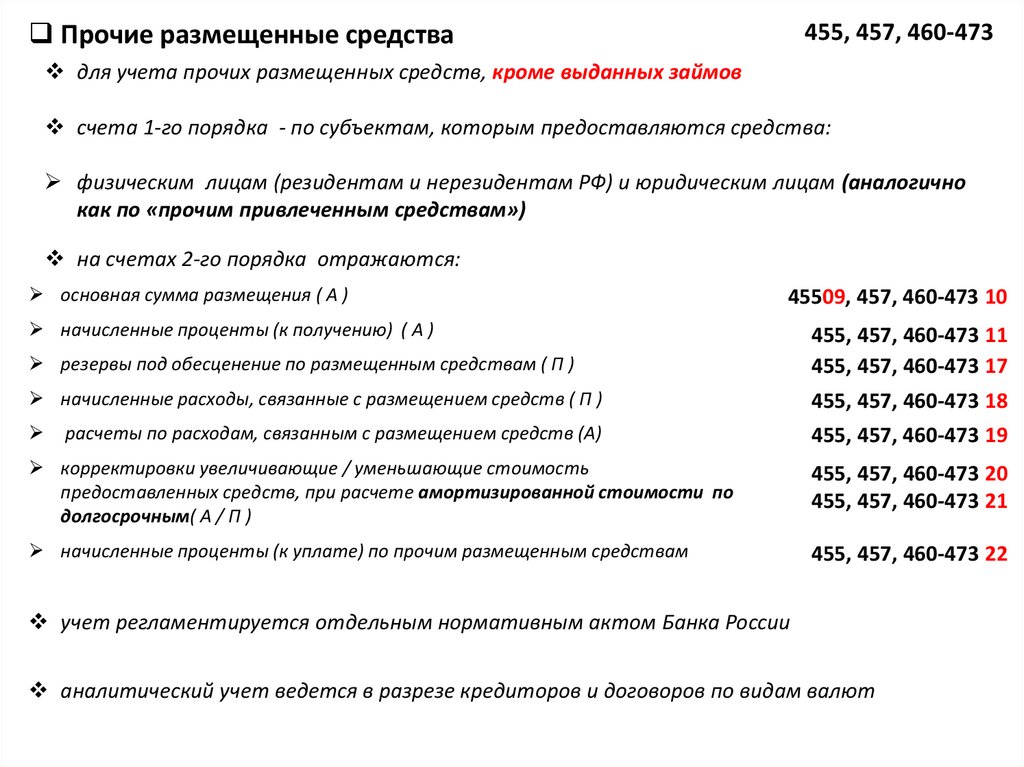

Прочие размещенные средства455, 457, 460-473

для учета прочих размещенных средств, кроме выданных займов

счета 1-го порядка - по субъектам, которым предоставляются средства:

физическим лицам (резидентам и нерезидентам РФ) и юридическим лицам (аналогично

как по «прочим привлеченным средствам»)

на счетах 2-го порядка отражаются:

основная сумма размещения ( А )

45509, 457, 460-473 10

начисленные проценты (к получению) ( А )

резервы под обесценение по размещенным средствам ( П )

455, 457, 460-473 11

455, 457, 460-473 17

начисленные расходы, связанные с размещением средств ( П )

455, 457, 460-473 18

455, 457, 460-473 19

расчеты по расходам, связанным с размещением средств (А)

корректировки увеличивающие / уменьшающие стоимость

предоставленных средств, при расчете амортизированной стоимости по

долгосрочным( А / П )

455, 457, 460-473 20

455, 457, 460-473 21

начисленные проценты (к уплате) по прочим размещенным средствам

455, 457, 460-473 22

учет регламентируется отдельным нормативным актом Банка России

аналитический учет ведется в разрезе кредиторов и договоров по видам валют

53.

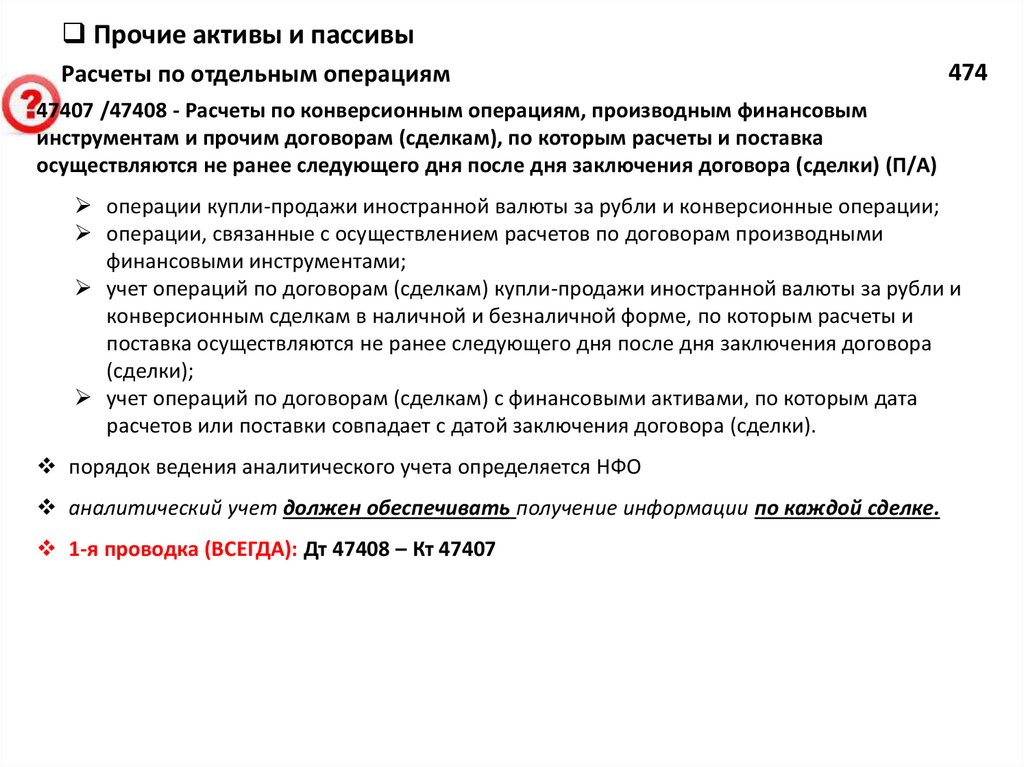

Прочие активы и пассивыРасчеты по отдельным операциям

474

47407 /47408 - Расчеты по конверсионным операциям, производным финансовым

инструментам и прочим договорам (сделкам), по которым расчеты и поставка

осуществляются не ранее следующего дня после дня заключения договора (сделки) (П/А)

операции купли-продажи иностранной валюты за рубли и конверсионные операции;

операции, связанные с осуществлением расчетов по договорам производными

финансовыми инструментами;

учет операций по договорам (сделкам) купли-продажи иностранной валюты за рубли и

конверсионным сделкам в наличной и безналичной форме, по которым расчеты и

поставка осуществляются не ранее следующего дня после дня заключения договора

(сделки);

учет операций по договорам (сделкам) с финансовыми активами, по которым дата

расчетов или поставки совпадает с датой заключения договора (сделки).

порядок ведения аналитического учета определяется НФО

аналитический учет должен обеспечивать получение информации по каждой сделке.

1-я проводка (ВСЕГДА): Дт 47408 – Кт 47407

54.

Прочие активы и пассивыРасчеты по отдельным операциям

474

47416 - Суммы, поступившие на расчетные счета в кредитных организациях и банкахнерезидентах, до выяснения (П)

47417 - Суммы, списанные с расчетных счетов в кредитных организациях и банкахнерезидентах, до выяснения (А)

для учета сумм невыясненного назначения, которые в момент поступления (списания) не

могут быть проведены по соответствующим счетам по принадлежности (при искажении или

неправильном указании реквизитов либо отсутствии расчетного документа)

порядок ведения аналитического учета определяется НПФ

аналитический учет должен обеспечивать получение информации по каждому

распоряжению

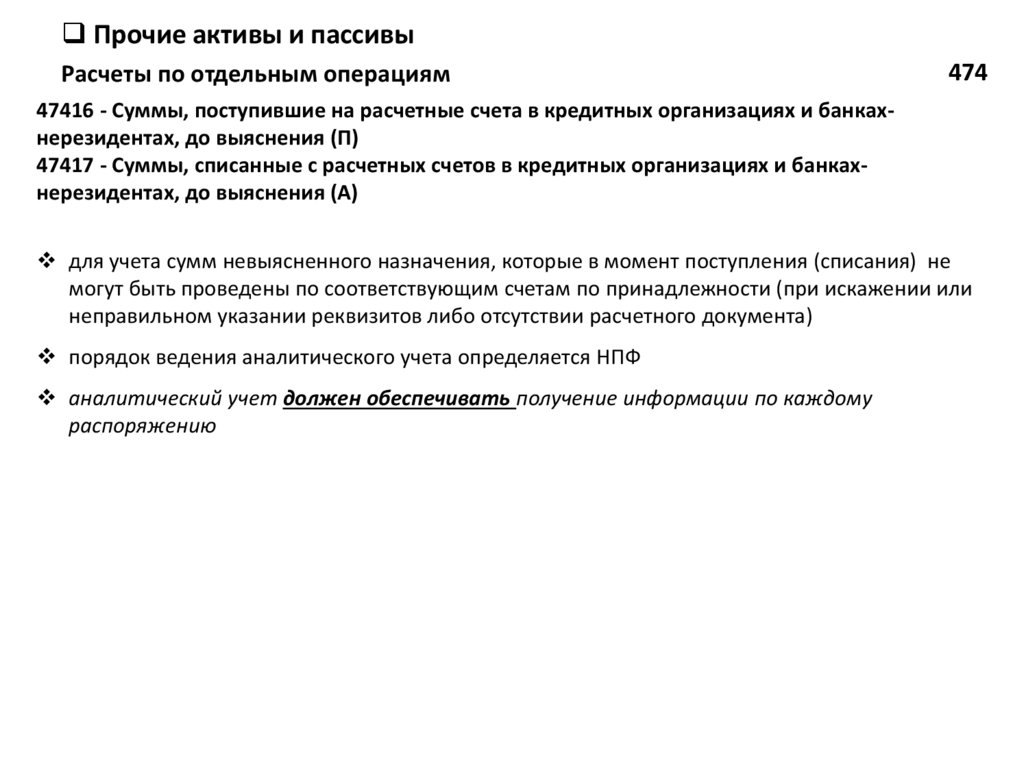

55.

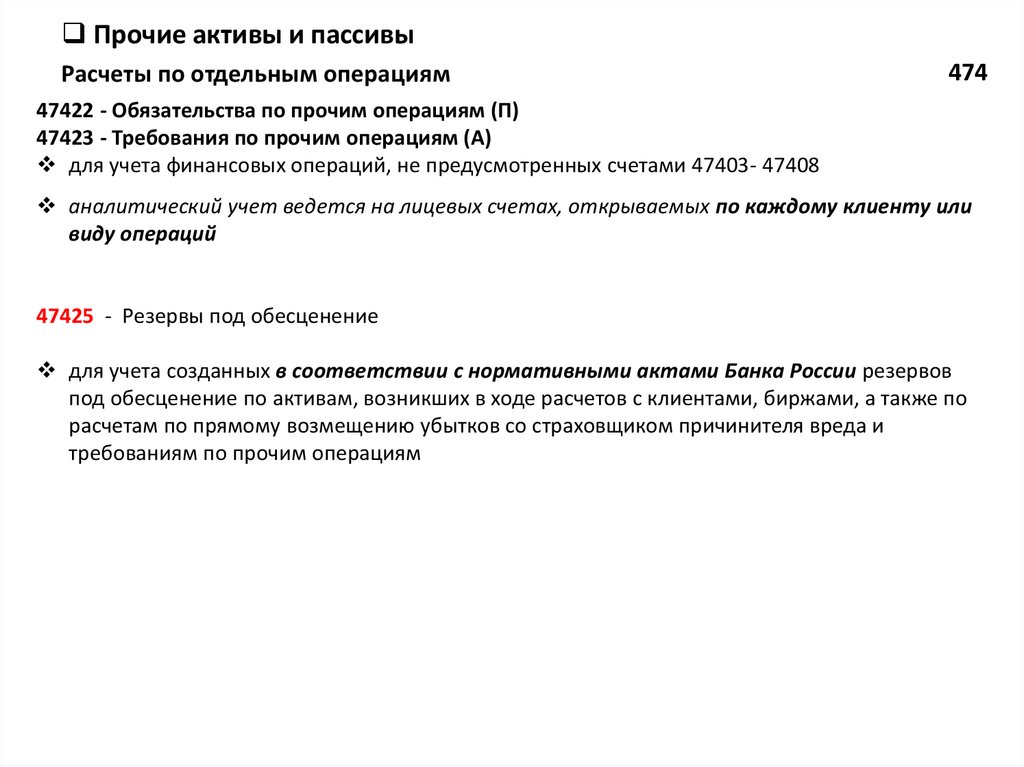

Прочие активы и пассивыРасчеты по отдельным операциям

474

47422 - Обязательства по прочим операциям (П)

47423 - Требования по прочим операциям (А)

для учета финансовых операций, не предусмотренных счетами 47403- 47408

аналитический учет ведется на лицевых счетах, открываемых по каждому клиенту или

виду операций

47425 - Резервы под обесценение

для учета созданных в соответствии с нормативными актами Банка России резервов

под обесценение по активам, возникших в ходе расчетов с клиентами, биржами, а также по

расчетам по прямому возмещению убытков со страховщиком причинителя вреда и

требованиям по прочим операциям

56.

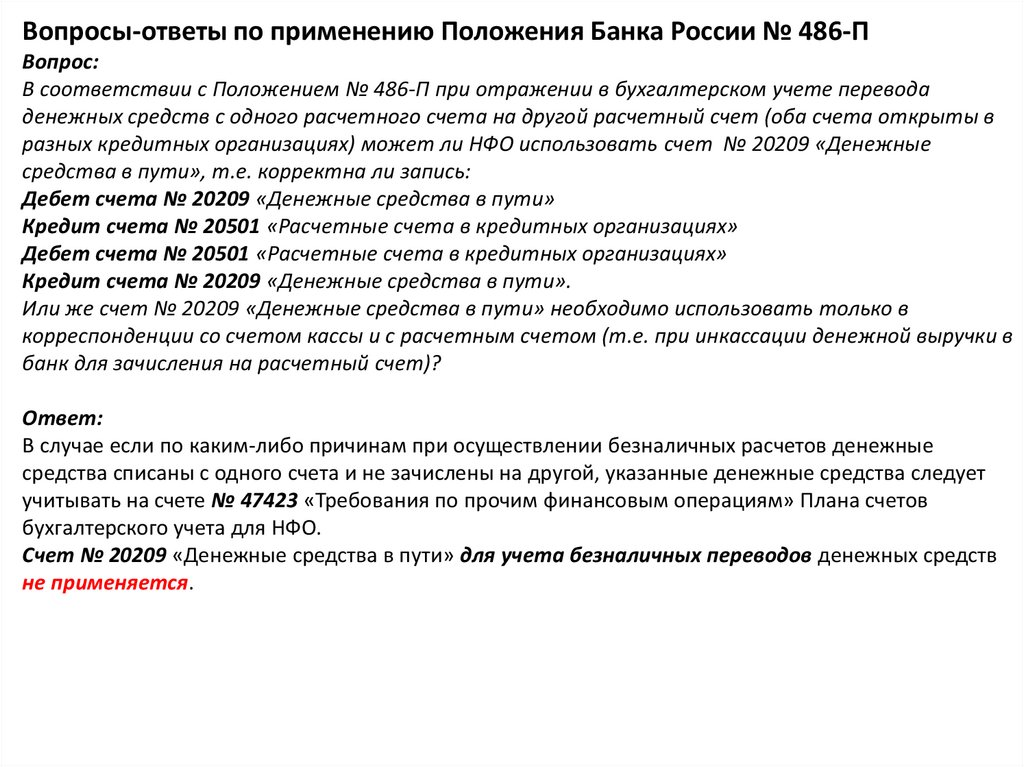

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

В соответствии с Положением № 486-П при отражении в бухгалтерском учете перевода

денежных средств с одного расчетного счета на другой расчетный счет (оба счета открыты в

разных кредитных организациях) может ли НФО использовать счет № 20209 «Денежные

средства в пути», т.е. корректна ли запись:

Дебет счета № 20209 «Денежные средства в пути»

Кредит счета № 20501 «Расчетные счета в кредитных организациях»

Дебет счета № 20501 «Расчетные счета в кредитных организациях»

Кредит счета № 20209 «Денежные средства в пути».

Или же счет № 20209 «Денежные средства в пути» необходимо использовать только в

корреспонденции со счетом кассы и с расчетным счетом (т.е. при инкассации денежной выручки в

банк для зачисления на расчетный счет)?

Ответ:

В случае если по каким-либо причинам при осуществлении безналичных расчетов денежные

средства списаны с одного счета и не зачислены на другой, указанные денежные средства следует

учитывать на счете № 47423 «Требования по прочим финансовым операциям» Плана счетов

бухгалтерского учета для НФО.

Счет № 20209 «Денежные средства в пути» для учета безналичных переводов денежных средств

не применяется.

57.

Прочие активы и пассивыОперации финансовой аренды

477

учет размещенных арендодателем денежных средств (инвестиционных затрат)

по договорам финансовой аренды

резервов под обесценение по операциям финансовой аренды

47701 – Вложения в операции финансовой аренды (А)

47702 – Резервы под обесценение (П)

47703 - Корректировка стоимости дебиторской задолженности по договорам финансовой

аренды (А)

аналитический учет ведется в разрезе каждого договора

58.

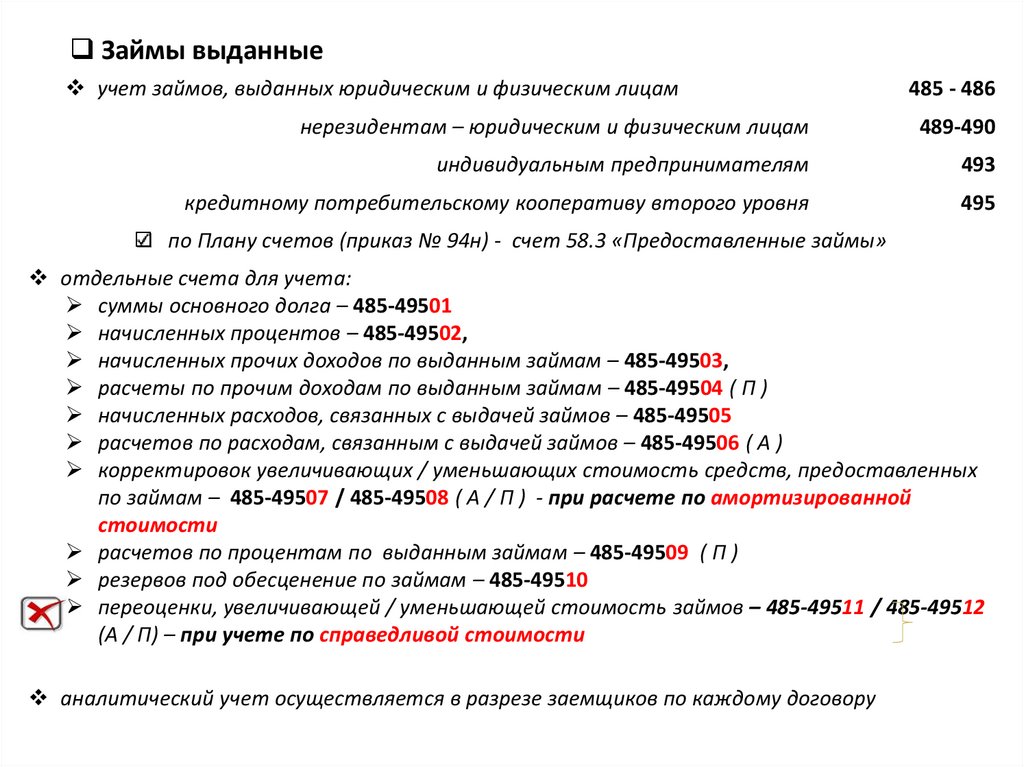

Займы выданныеучет займов, выданных юридическим и физическим лицам

485 - 486

нерезидентам – юридическим и физическим лицам

489-490

индивидуальным предпринимателям

493

кредитному потребительскому кооперативу второго уровня

495

по Плану счетов (приказ № 94н) - счет 58.3 «Предоставленные займы»

отдельные счета для учета:

суммы основного долга – 485-49501

начисленных процентов – 485-49502,

начисленных прочих доходов по выданным займам – 485-49503,

расчеты по прочим доходам по выданным займам – 485-49504 ( П )

начисленных расходов, связанных с выдачей займов – 485-49505

расчетов по расходам, связанным с выдачей займов – 485-49506 ( А )

корректировок увеличивающих / уменьшающих стоимость средств, предоставленных

по займам – 485-49507 / 485-49508 ( А / П ) - при расчете по амортизированной

стоимости

расчетов по процентам по выданным займам – 485-49509 ( П )

резервов под обесценение по займам – 485-49510

переоценки, увеличивающей / уменьшающей стоимость займов – 485-49511 / 485-49512

(А / П) – при учете по справедливой стоимости

аналитический учет осуществляется в разрезе заемщиков по каждому договору

59.

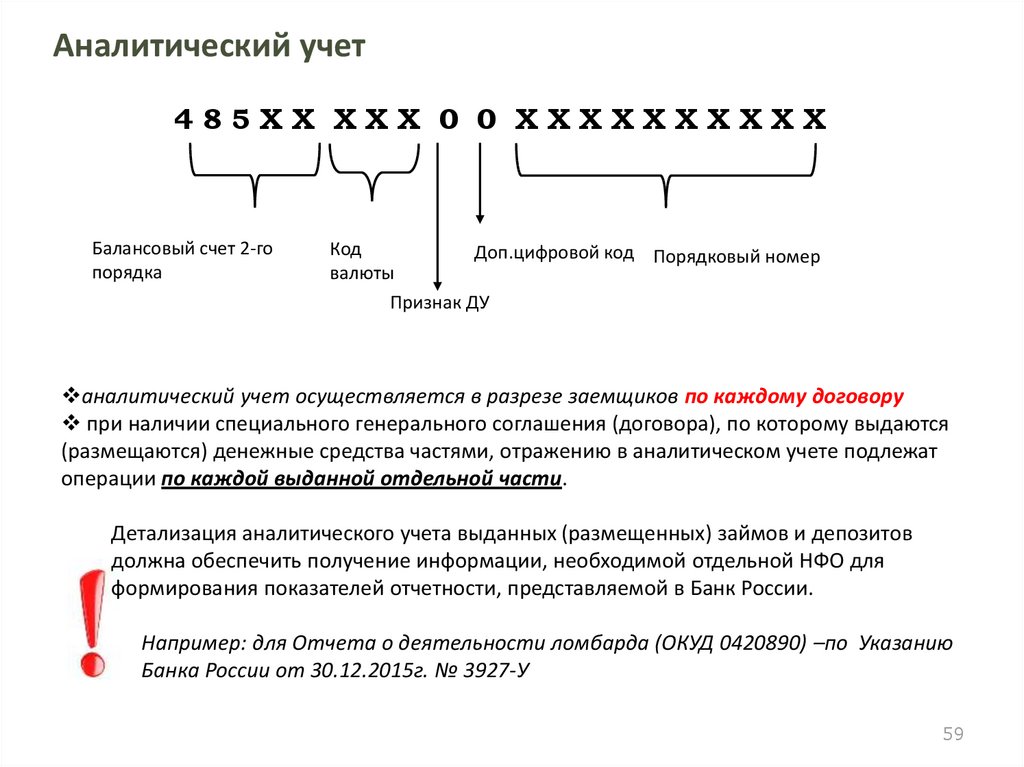

Аналитический учет485ХХ ХХХ 0 0 ХХХХХХХХХХ

Балансовый счет 2-го

порядка

Код

Доп.цифровой код Порядковый номер

валюты

Признак ДУ

аналитический учет осуществляется в разрезе заемщиков по каждому договору

при наличии специального генерального соглашения (договора), по которому выдаются

(размещаются) денежные средства частями, отражению в аналитическом учете подлежат

операции по каждой выданной отдельной части.

Детализация аналитического учета выданных (размещенных) займов и депозитов

должна обеспечить получение информации, необходимой отдельной НФО для

формирования показателей отчетности, представляемой в Банк России.

Например: для Отчета о деятельности ломбарда (ОКУД 0420890) –по Указанию

Банка России от 30.12.2015г. № 3927-У

59

60.

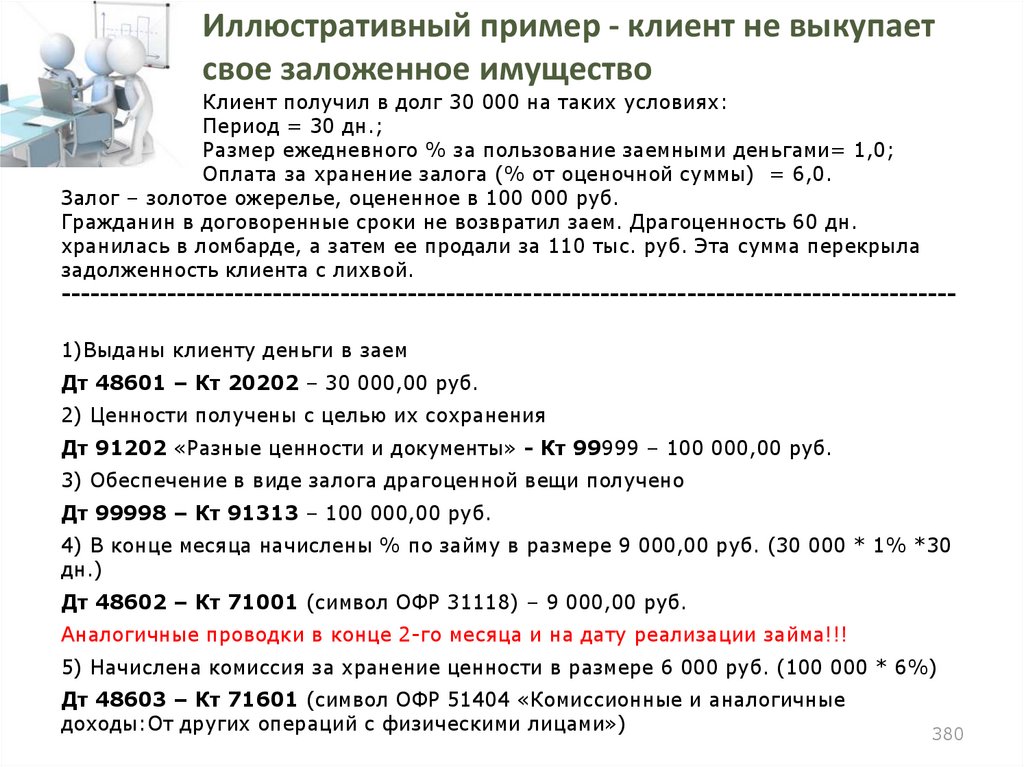

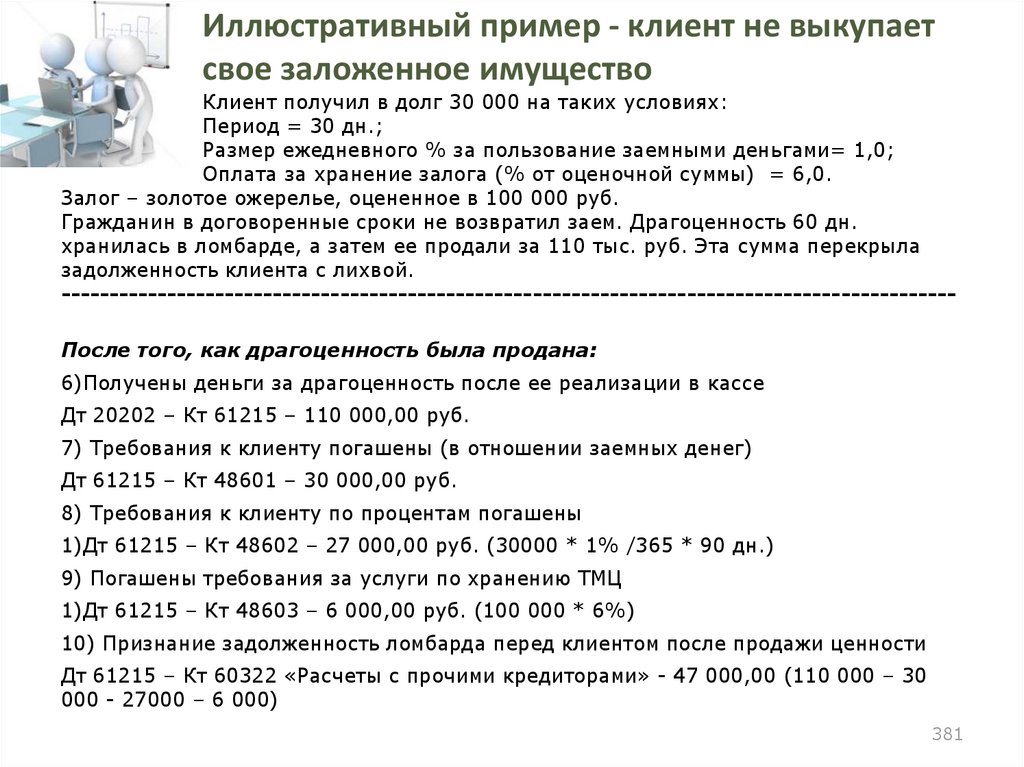

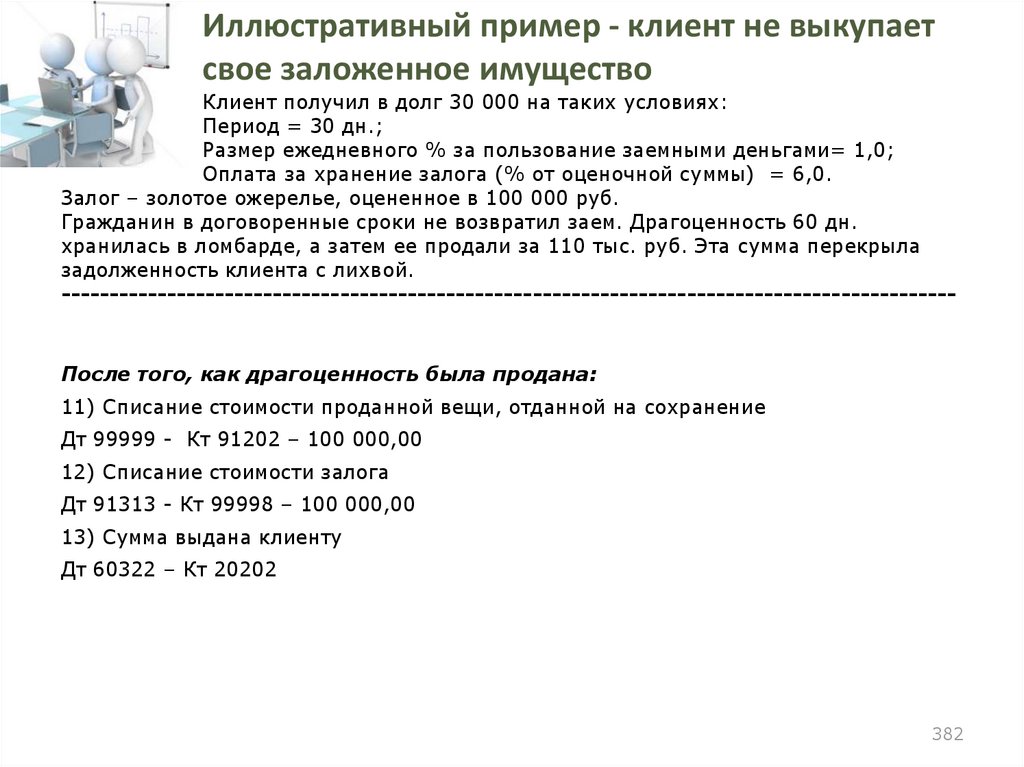

6061.

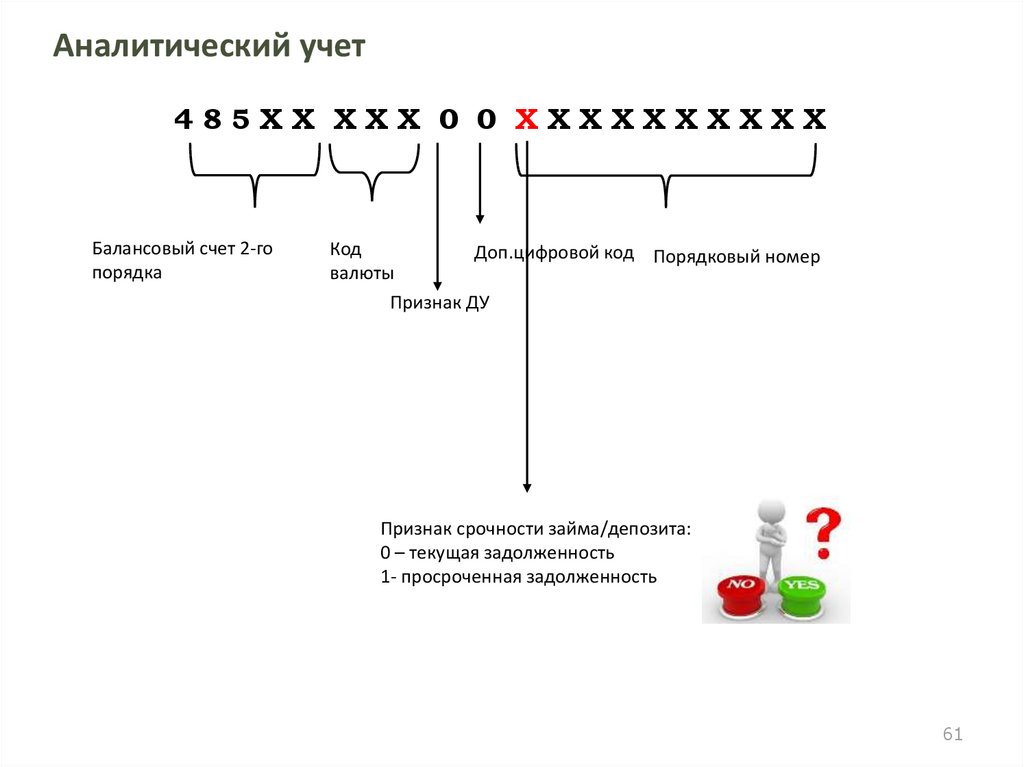

Аналитический учет485ХХ ХХХ 0 0 ХХХХХХХХХХ

Балансовый счет 2-го

порядка

Код

Доп.цифровой код Порядковый номер

валюты

Признак ДУ

Признак срочности займа/депозита:

0 – текущая задолженность

1- просроченная задолженность

61

62.

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

Какой порядок ведения аналитического учета на балансовых счетах по учету выданных

(размещенных) денежных средств по договору займа или договору банковского вклада?

Вправе ли НФО не открывать отдельные лицевые счета по каждому отдельному займу, а

достаточно открыть один (общий) счет для отражения микрозаймов выданных физическим

лицам, а аналитику вести в разрезе физических лиц и договоров?

Вправе ли НФО использовать данный подход в отношении учета процентов, комиссий, резервов

и иных аналитик/характеристик для выданных микрозаймов?

Ответ (выдержки):

…

Пунктом 4.13 Положения для отдельных НФО (Положение № 612-П – прим.) помимо требований

осуществлять аналитический учет в разрезе заемщиков по каждому договору, также

установлены следующие дополнительные требования к аналитическому учету: детализация

аналитического учета выданных (размещенных) займов и депозитов должна обеспечить

получение информации, необходимой отдельной некредитной финансовой организации для

формирования соответствующих показателей отчетности, представляемой в Банк России.

Порядок ведения аналитического учета должен применяться НФО единообразно ко всем счетам

второго порядка по учету займов (микрозаймов).

63.

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

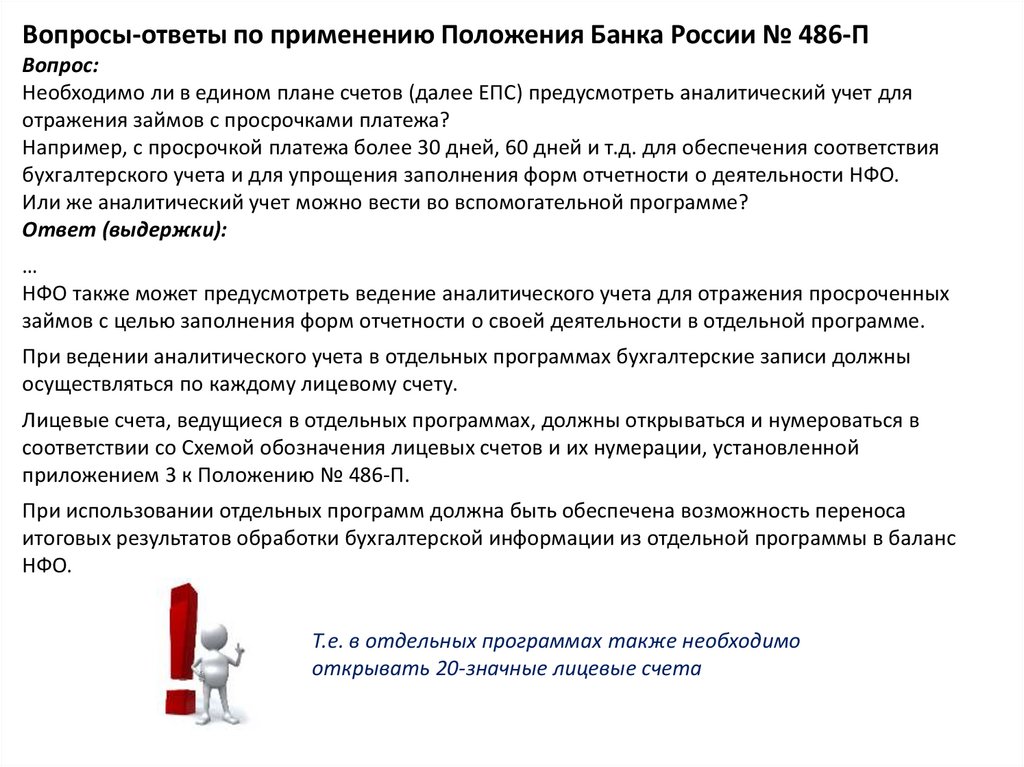

Необходимо ли в едином плане счетов (далее ЕПС) предусмотреть аналитический учет для

отражения займов с просрочками платежа?

Например, с просрочкой платежа более 30 дней, 60 дней и т.д. для обеспечения соответствия

бухгалтерского учета и для упрощения заполнения форм отчетности о деятельности НФО.

Или же аналитический учет можно вести во вспомогательной программе?

Ответ (выдержки):

…

НФО также может предусмотреть ведение аналитического учета для отражения просроченных

займов с целью заполнения форм отчетности о своей деятельности в отдельной программе.

При ведении аналитического учета в отдельных программах бухгалтерские записи должны

осуществляться по каждому лицевому счету.

Лицевые счета, ведущиеся в отдельных программах, должны открываться и нумероваться в

соответствии со Схемой обозначения лицевых счетов и их нумерации, установленной

приложением 3 к Положению № 486-П.

При использовании отдельных программ должна быть обеспечена возможность переноса

итоговых результатов обработки бухгалтерской информации из отдельной программы в баланс

НФО.

Т.е. в отдельных программах также необходимо

открывать 20-значные лицевые счета

64.

Раздел 5. Операции с ценными бумагами ипроизводными финансовыми инструментами

Вложения в долговые ценные бумаги

Вложения в долевые ценные бумаги

Учтенные векселя

Выпущенные ценные бумаги

Производные финансовые инструменты

Глава 5. Бухгалтерский учет операций с ценными бумагами

отдельными некредитными финансовыми организациями

Глава 7. Бухгалтерский учет производных финансовых

инструментов отдельными некредитными финансовыми

организациями

64

65.

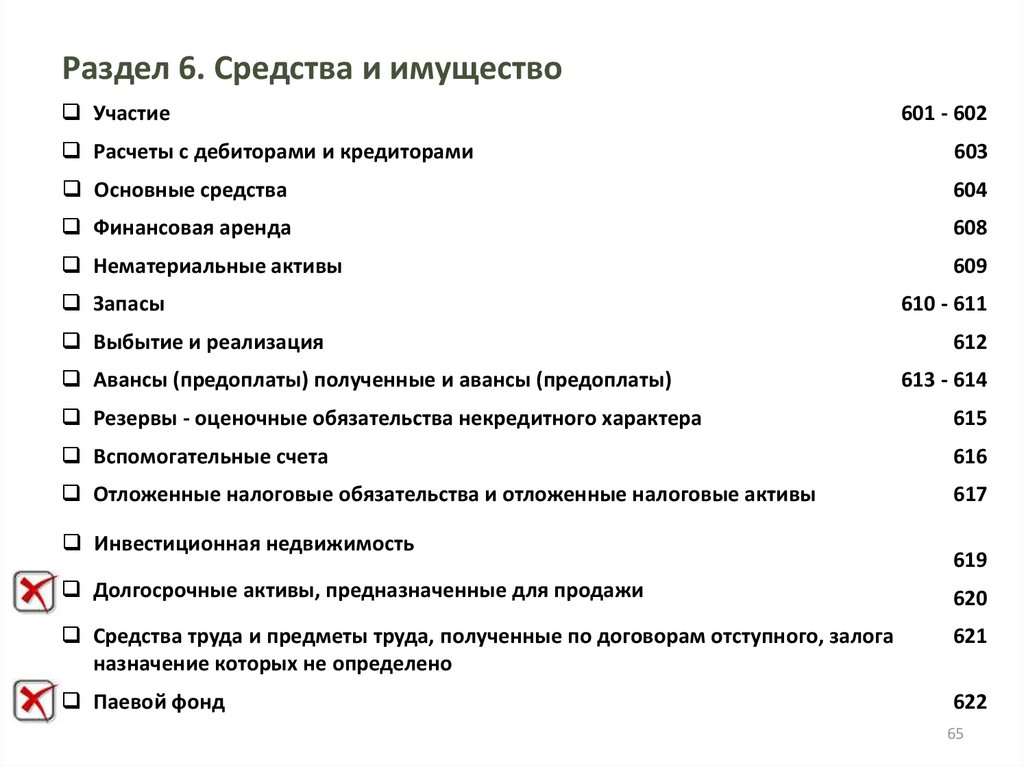

Раздел 6. Средства и имуществоУчастие

601 - 602

Расчеты с дебиторами и кредиторами

603

Основные средства

604

Финансовая аренда

608

Нематериальные активы

609

Запасы

Выбытие и реализация

Авансы (предоплаты) полученные и авансы (предоплаты)

610 - 611

612

613 - 614

Резервы - оценочные обязательства некредитного характера

615

Вспомогательные счета

616

Отложенные налоговые обязательства и отложенные налоговые активы

617

Инвестиционная недвижимость

Долгосрочные активы, предназначенные для продажи

619

620

Средства труда и предметы труда, полученные по договорам отступного, залога

назначение которых не определено

621

Паевой фонд

622

65

66.

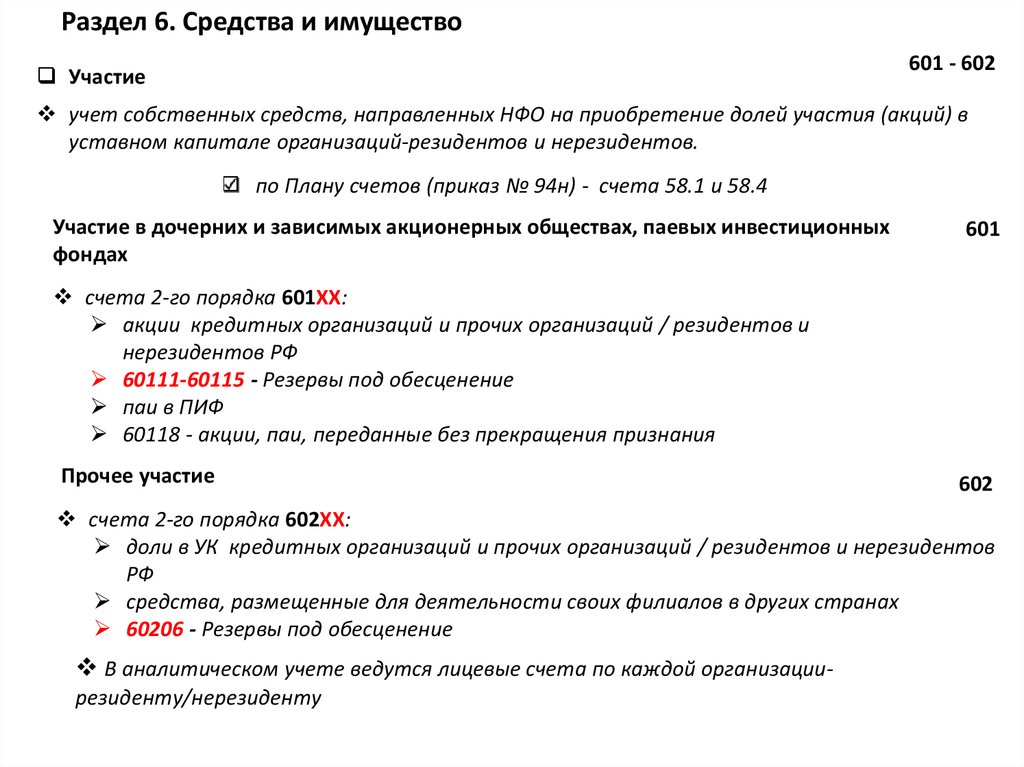

Раздел 6. Средства и имущество601 - 602

Участие

учет собственных средств, направленных НФО на приобретение долей участия (акций) в

уставном капитале организаций-резидентов и нерезидентов.

по Плану счетов (приказ № 94н) - счета 58.1 и 58.4

Участие в дочерних и зависимых акционерных обществах, паевых инвестиционных

фондах

601

счета 2-го порядка 601ХХ:

акции кредитных организаций и прочих организаций / резидентов и

нерезидентов РФ

60111-60115 - Резервы под обесценение

паи в ПИФ

60118 - акции, паи, переданные без прекращения признания

Прочее участие

602

счета 2-го порядка 602ХХ:

доли в УК кредитных организаций и прочих организаций / резидентов и нерезидентов

РФ

средства, размещенные для деятельности своих филиалов в других странах

60206 - Резервы под обесценение

В аналитическом учете ведутся лицевые счета по каждой организациирезиденту/нерезиденту

67.

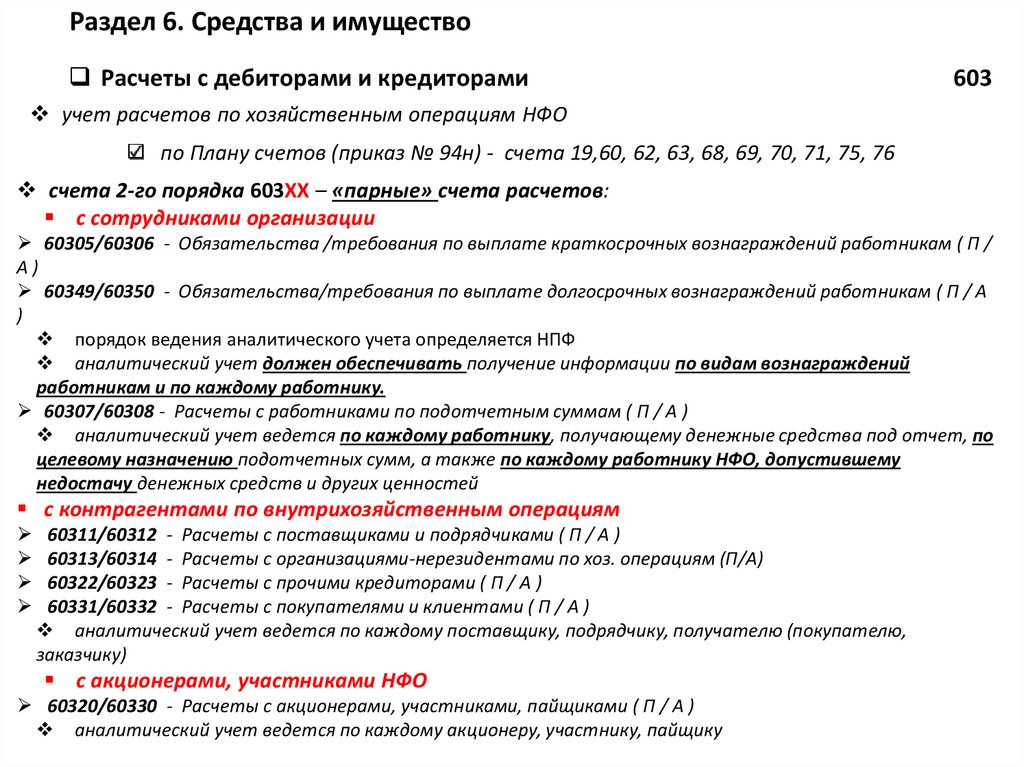

Раздел 6. Средства и имуществоРасчеты с дебиторами и кредиторами

603

учет расчетов по хозяйственным операциям НФО

по Плану счетов (приказ № 94н) - счета 19,60, 62, 63, 68, 69, 70, 71, 75, 76

счета 2-го порядка 603ХХ – «парные» счета расчетов:

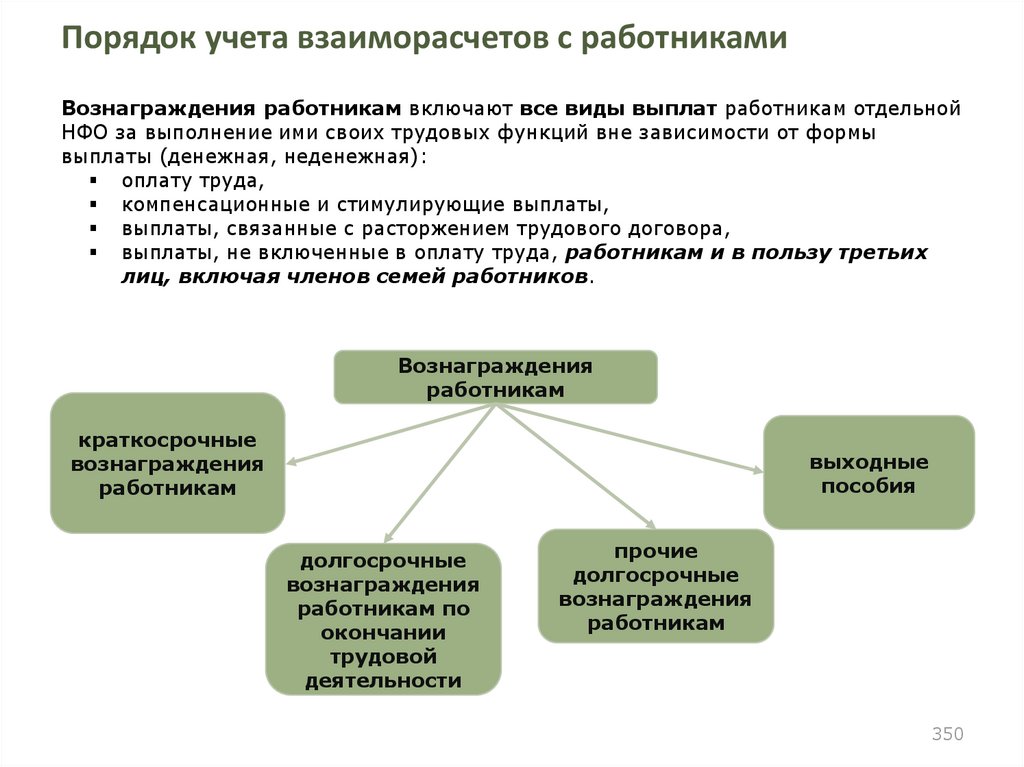

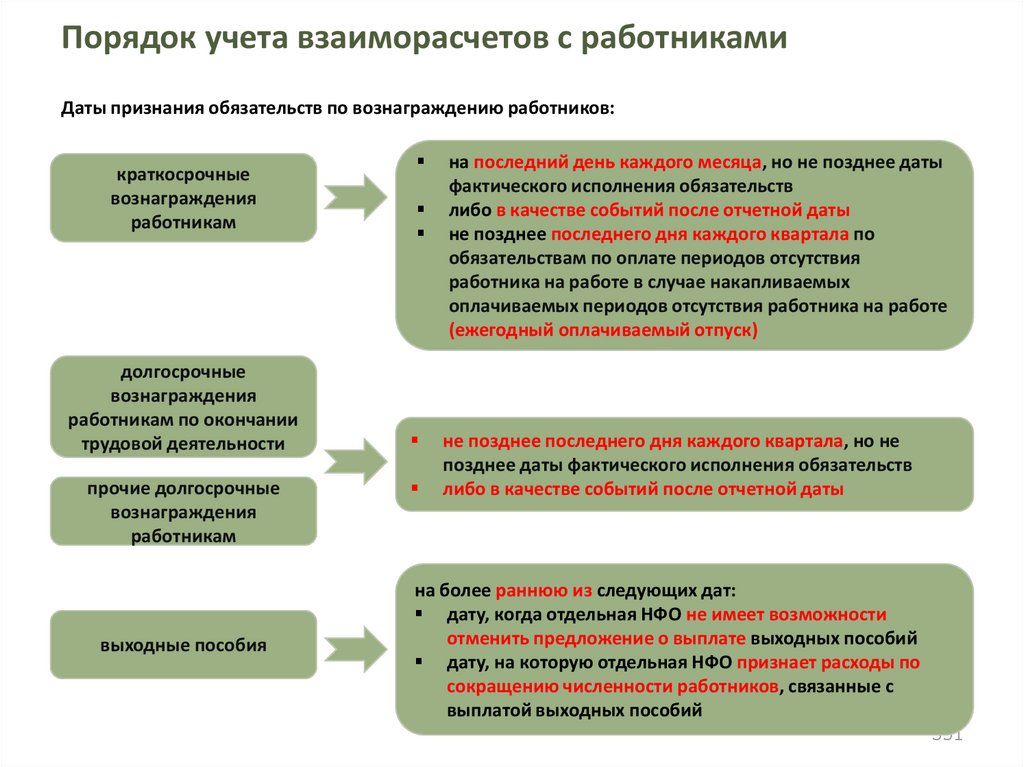

с сотрудниками организации

60305/60306 - Обязательства /требования по выплате краткосрочных вознаграждений работникам ( П /

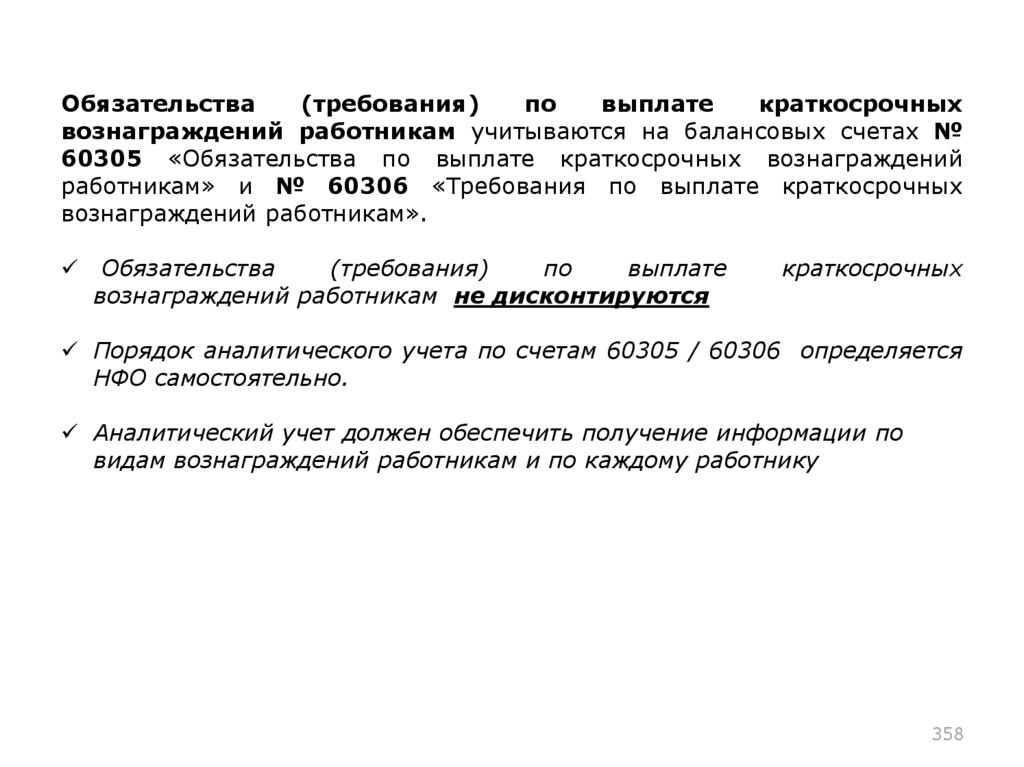

А)

60349/60350 - Обязательства/требования по выплате долгосрочных вознаграждений работникам ( П / А

)

порядок ведения аналитического учета определяется НПФ

аналитический учет должен обеспечивать получение информации по видам вознаграждений

работникам и по каждому работнику.

60307/60308 - Расчеты с работниками по подотчетным суммам ( П / А )

аналитический учет ведется по каждому работнику, получающему денежные средства под отчет, по

целевому назначению подотчетных сумм, а также по каждому работнику НФО, допустившему

недостачу денежных средств и других ценностей

с контрагентами по внутрихозяйственным операциям

60311/60312 - Расчеты с поставщиками и подрядчиками ( П / А )

60313/60314 - Расчеты с организациями-нерезидентами по хоз. операциям (П/А)

60322/60323 - Расчеты с прочими кредиторами ( П / А )

60331/60332 - Расчеты с покупателями и клиентами ( П / А )

аналитический учет ведется по каждому поставщику, подрядчику, получателю (покупателю,

заказчику)

с акционерами, участниками НФО

60320/60330 - Расчеты с акционерами, участниками, пайщиками ( П / А )

аналитический учет ведется по каждому акционеру, участнику, пайщику

68.

Раздел 6. Средства и имуществоотдельные (не парные!!!) счета 2-го порядка 603ХХ:

с бюджетом и внебюджетными фондами

60301 - Расчеты по налогам и сборам, кроме налога на прибыль ( П)

60302 - Расчеты по налогам и сборам, кроме налога на прибыль (А)

60328 - Расчеты по налогу на прибыль (П)

60329 - Расчеты по налогу на прибыль (А)

60335 - Расчеты по социальному страхованию и обеспечению (П)

60336 - Расчеты по социальному страхованию и обеспечению (А)

порядок ведения аналитического учета определяется НФО в соответствии с законодательством

Российской Федерации о налогах и сборах; с законодательством о страховых взносах в ПФ РФ, ФСС и

ФОМС

60309 - Налог на добавленную стоимость, полученный ( П )

60310 - Налог на добавленную стоимость, уплаченный ( А )

порядок ведения аналитического учета определяется НФО в соответствии с законодательством

Российской Федерации о налогах и сборах

60315 - Суммы, выплаченные по предоставленным гарантиям и поручительствам ( А )

аналитический учет ведется в разрезе отдельных гарантий и поручительств

60324 - Резервы под обесценение

60347 - Расчеты по начисленным доходам по акциям, долям, паям ( А )

порядок ведения аналитического учета определяется НФО

69.

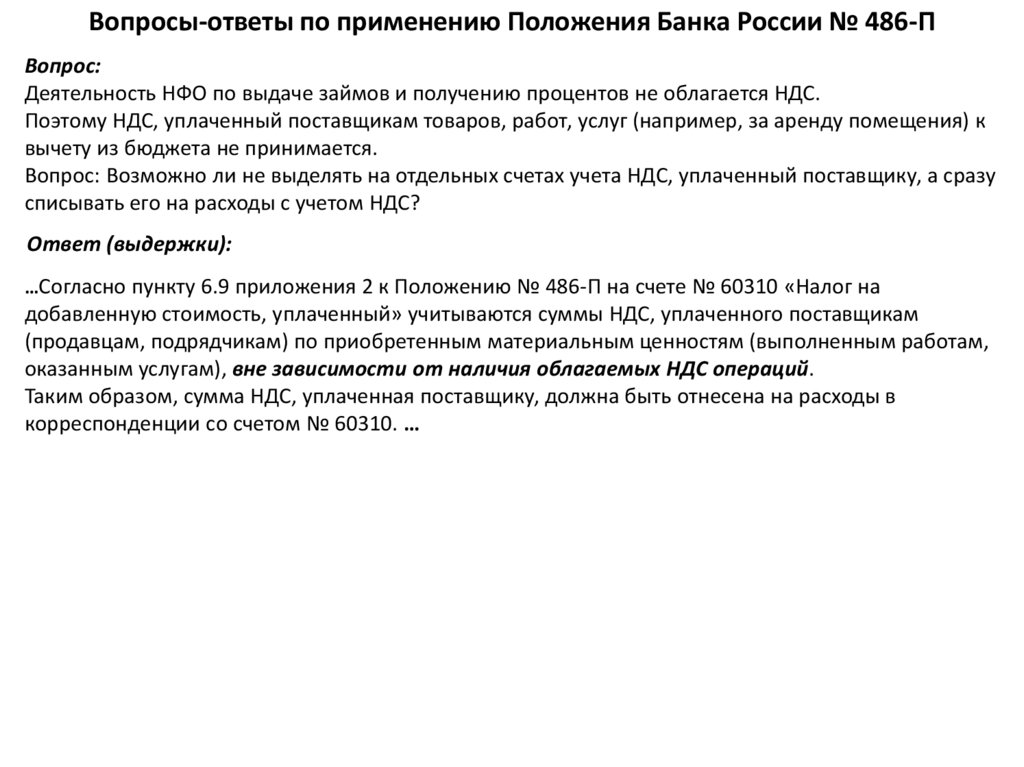

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

Деятельность НФО по выдаче займов и получению процентов не облагается НДС.

Поэтому НДС, уплаченный поставщикам товаров, работ, услуг (например, за аренду помещения) к

вычету из бюджета не принимается.

Вопрос: Возможно ли не выделять на отдельных счетах учета НДС, уплаченный поставщику, а сразу

списывать его на расходы с учетом НДС?

Ответ (выдержки):

…Согласно пункту 6.9 приложения 2 к Положению № 486-П на счете № 60310 «Налог на

добавленную стоимость, уплаченный» учитываются суммы НДС, уплаченного поставщикам

(продавцам, подрядчикам) по приобретенным материальным ценностям (выполненным работам,

оказанным услугам), вне зависимости от наличия облагаемых НДС операций.

Таким образом, сумма НДС, уплаченная поставщику, должна быть отнесена на расходы в

корреспонденции со счетом № 60310. …

70.

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

Порядок отражения в бухгалтерском учете налога на добавленную стоимость (далее – НДС) с

выданных авансов резиденту за оказанные услуги.

Ответ:

1. Перечисление резиденту аванса (включая НДС): Дт 60312 – Кт 20501

2. Сумма НДС, исчисленная от суммы аванса в счет предстоящей поставки услуг и

предъявленная продавцом: Дт 60310 - Кт 60312

3. Принятый к вычету НДС, предъявленный продавцом: Дт 60309 – Кт 60310

4. Поступление услуг от продавца: Дт 71802 – Кт 60311

5. НДС, исчисленный от фактической стоимости услуг и предъявленный резидентом: Дт 60310 –

Кт 60311

6. Восстановление НДС, принятого ранее к вычету в отношении аванса: Дт 60311 – Кт 60309

7. Сумма аванса, перечисленная ранее в счет поставки услуги, принята к зачету: Дт 60311 – Кт

60312

8. Принятый к вычету НДС, исчисленный от фактической стоимости предоставленной услуги и

предъявленный резидентом: Дт 60309 – Кт 60310

9. Перечисление резиденту окончательной оплаты (включая НДС) за поставку услуги: Дт 60311 –

Кт 20501

71.

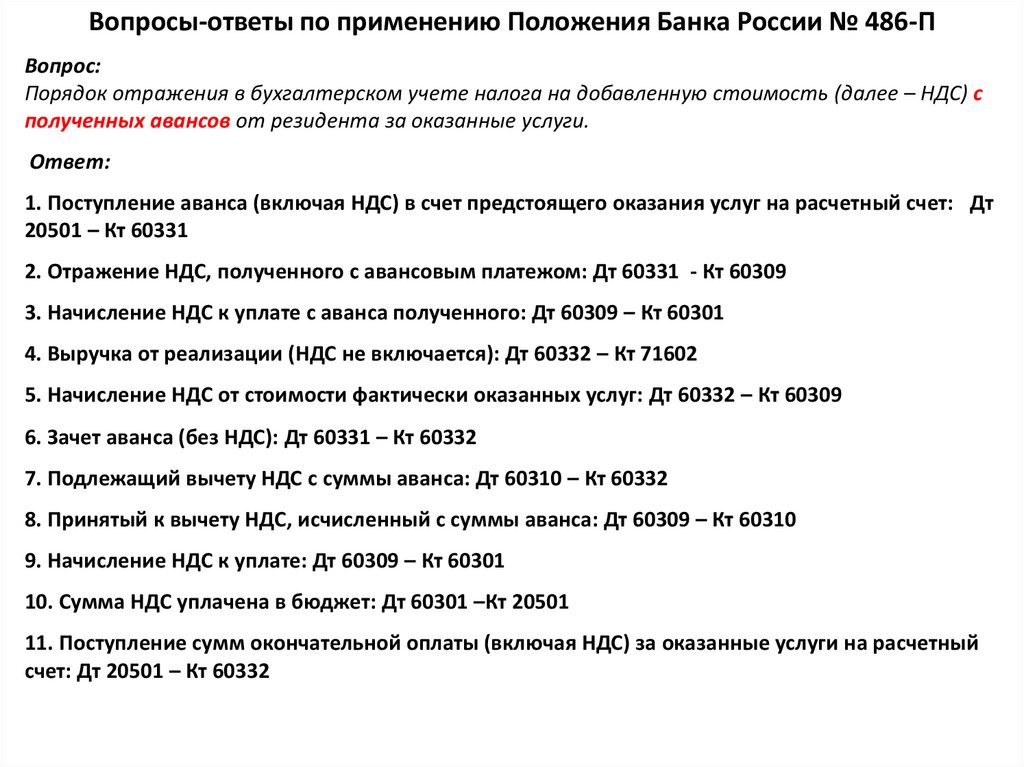

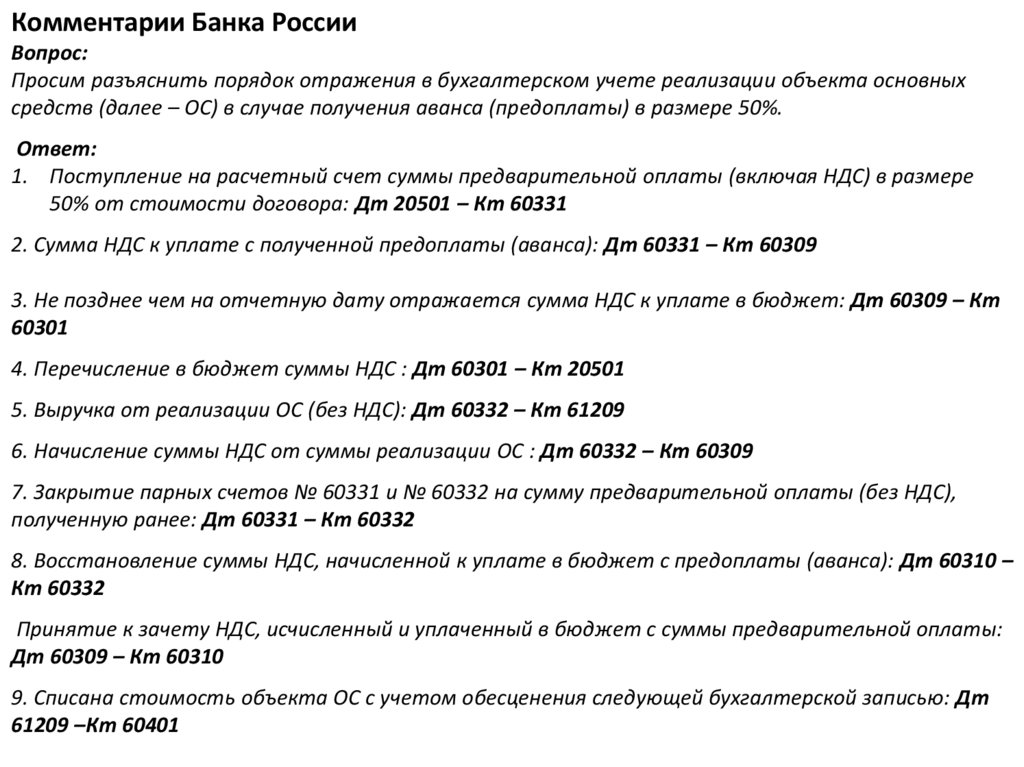

Вопросы-ответы по применению Положения Банка России № 486-ПВопрос:

Порядок отражения в бухгалтерском учете налога на добавленную стоимость (далее – НДС) с

полученных авансов от резидента за оказанные услуги.

Ответ:

1. Поступление аванса (включая НДС) в счет предстоящего оказания услуг на расчетный счет: Дт

20501 – Кт 60331

2. Отражение НДС, полученного с авансовым платежом: Дт 60331 - Кт 60309

3. Начисление НДС к уплате с аванса полученного: Дт 60309 – Кт 60301

4. Выручка от реализации (НДС не включается): Дт 60332 – Кт 71602

5. Начисление НДС от стоимости фактически оказанных услуг: Дт 60332 – Кт 60309

6. Зачет аванса (без НДС): Дт 60331 – Кт 60332

7. Подлежащий вычету НДС с суммы аванса: Дт 60310 – Кт 60332

8. Принятый к вычету НДС, исчисленный с суммы аванса: Дт 60309 – Кт 60310

9. Начисление НДС к уплате: Дт 60309 – Кт 60301

10. Сумма НДС уплачена в бюджет: Дт 60301 –Кт 20501

11. Поступление сумм окончательной оплаты (включая НДС) за оказанные услуги на расчетный

счет: Дт 20501 – Кт 60332

72.

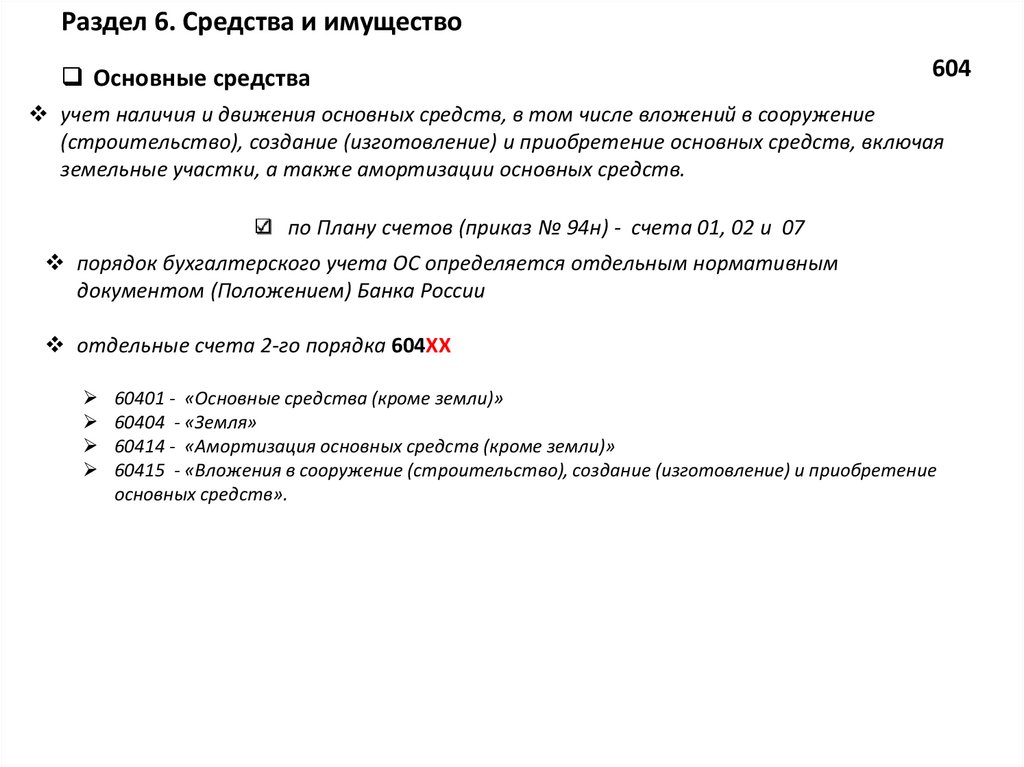

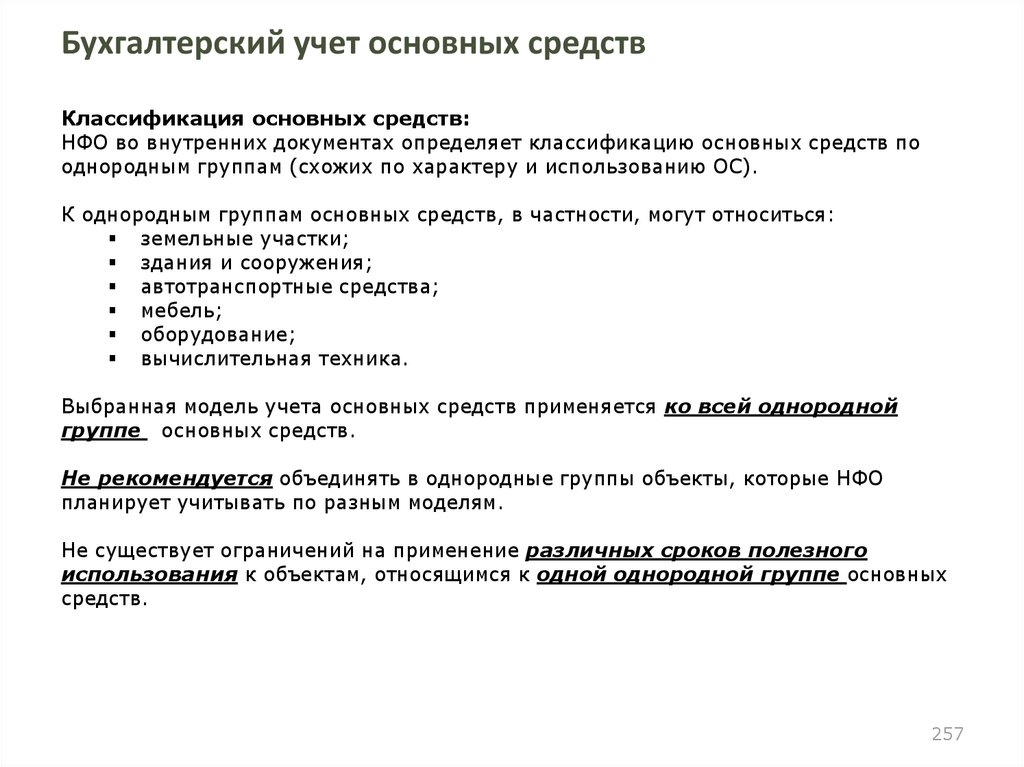

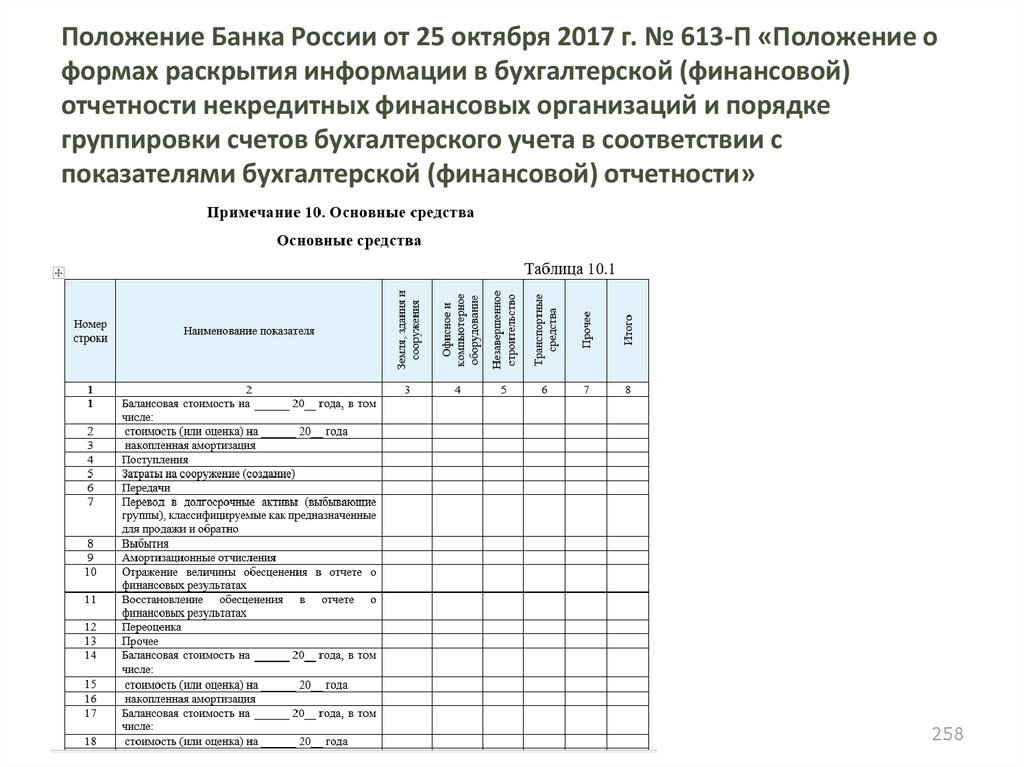

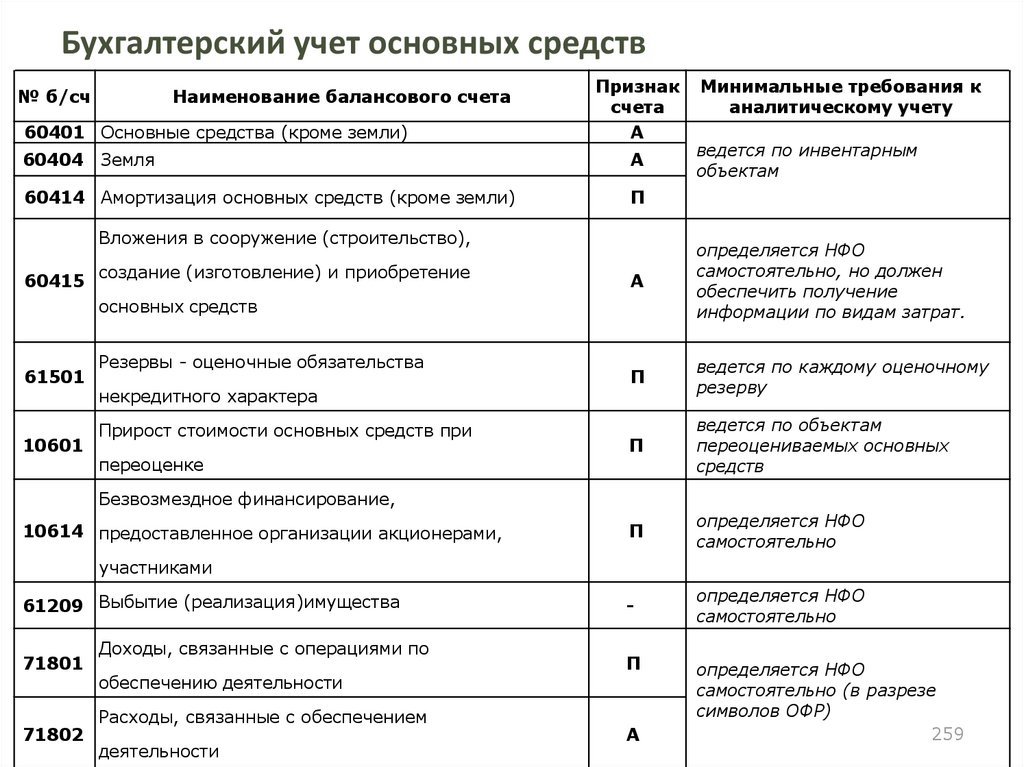

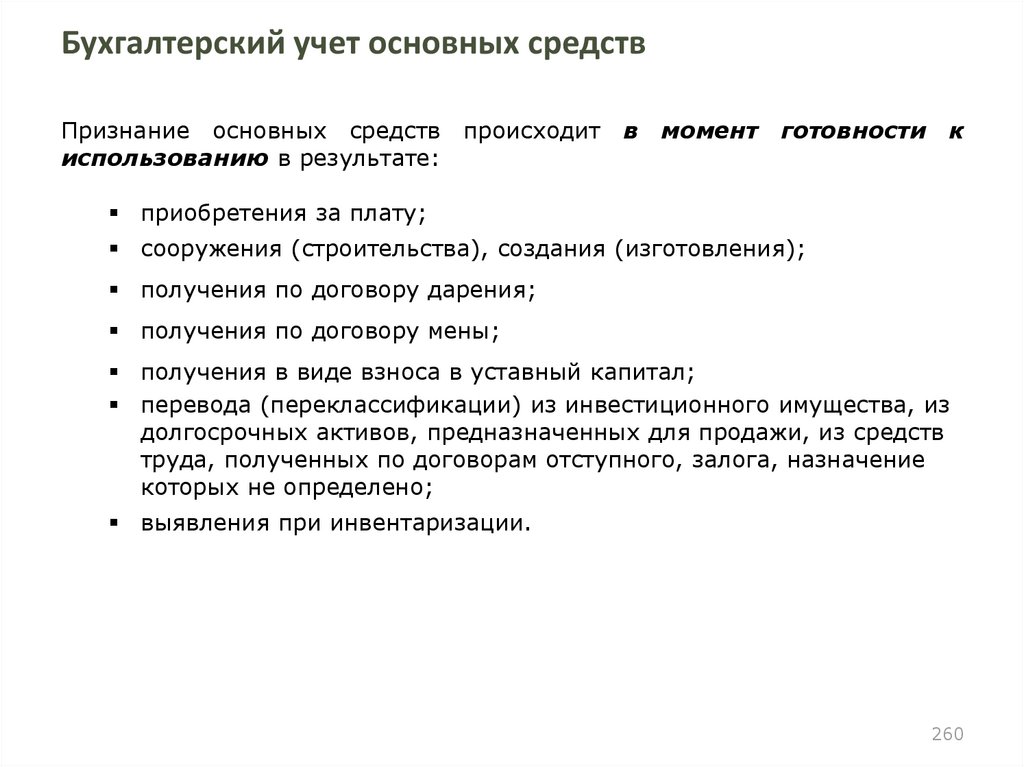

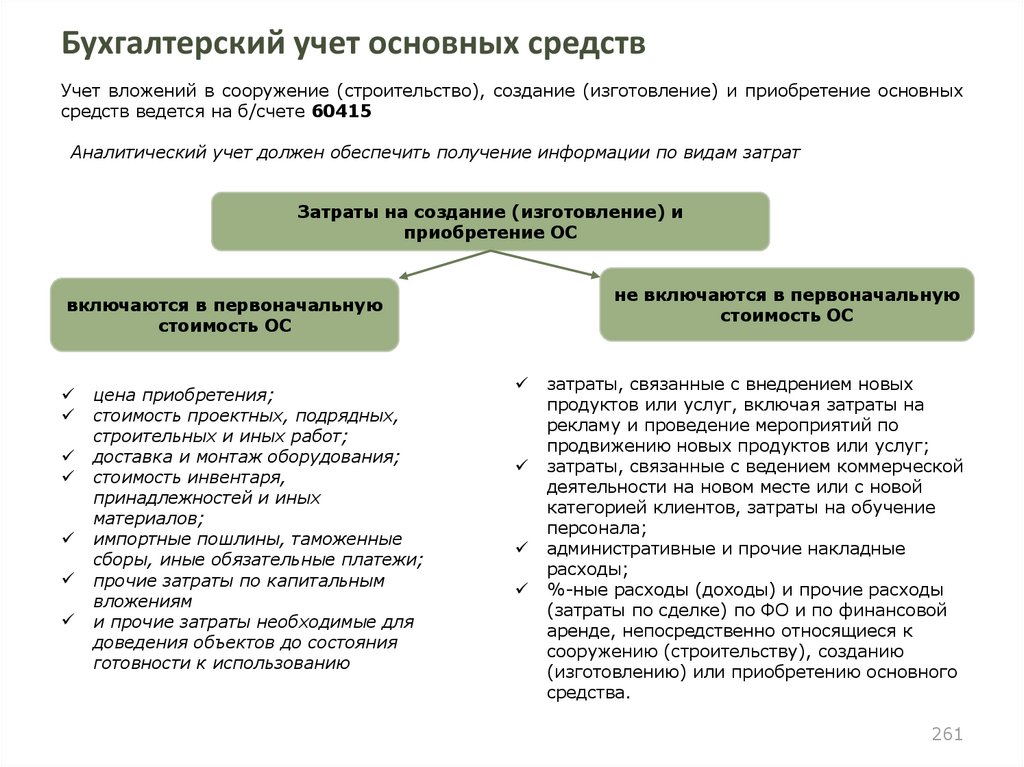

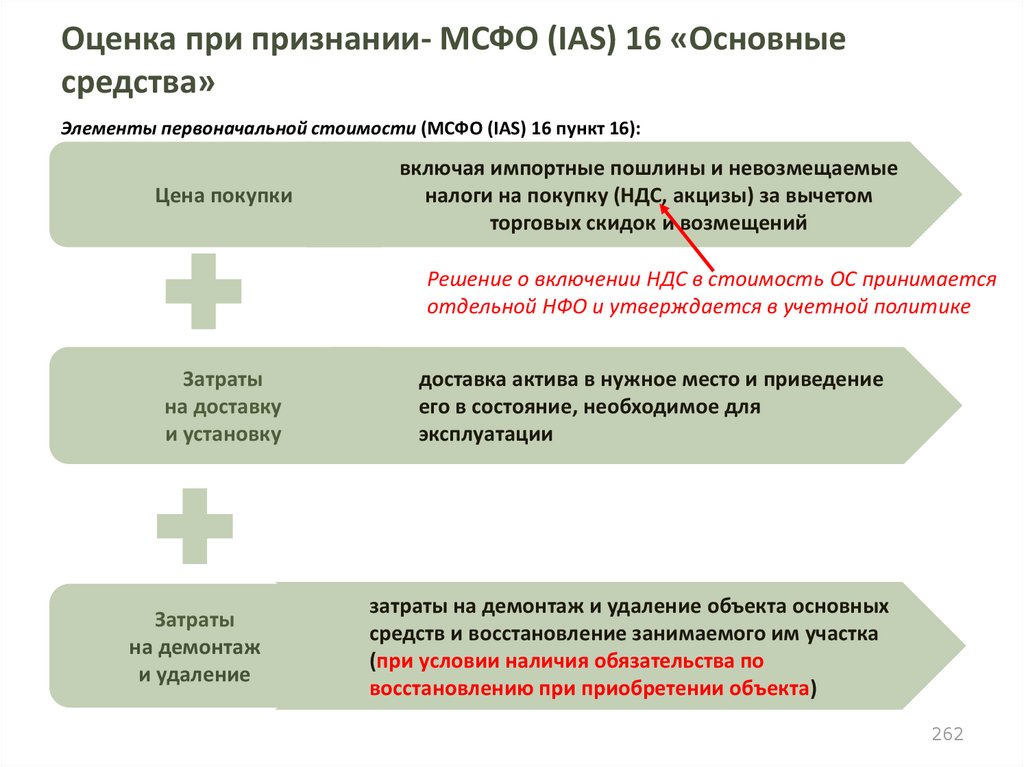

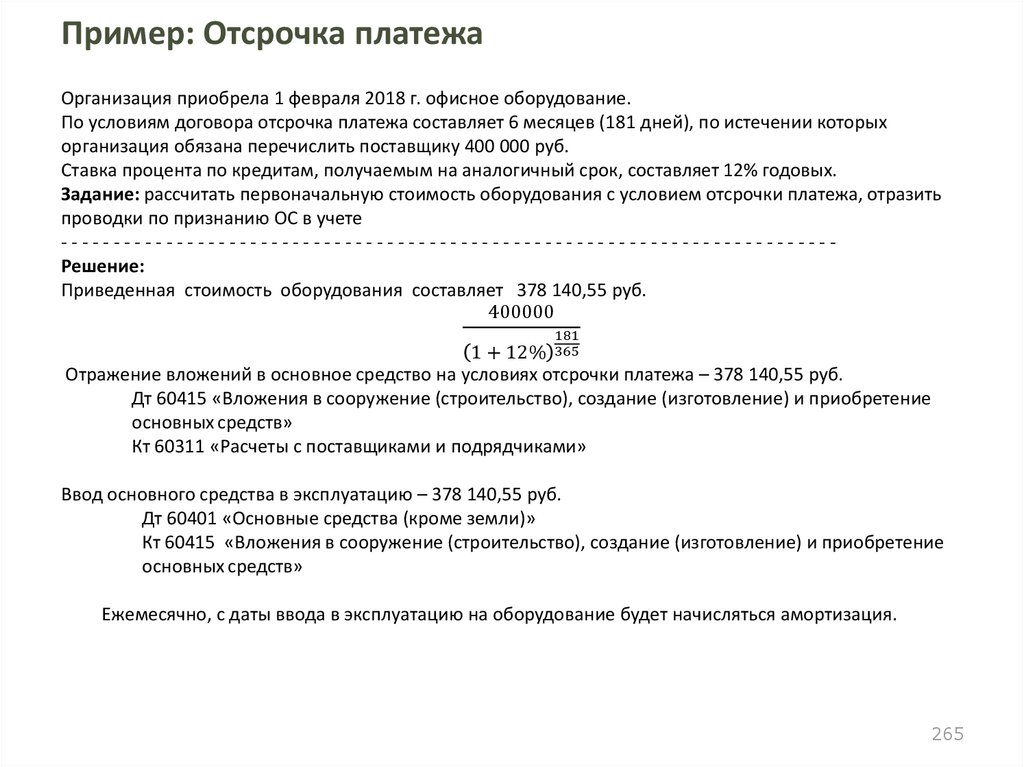

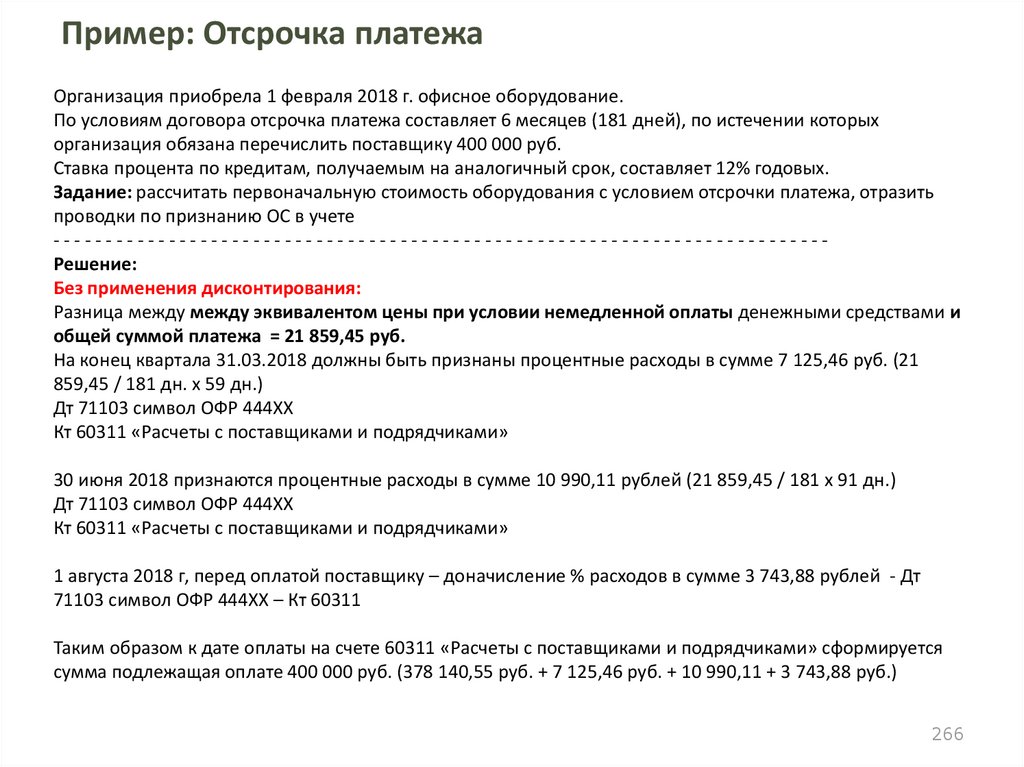

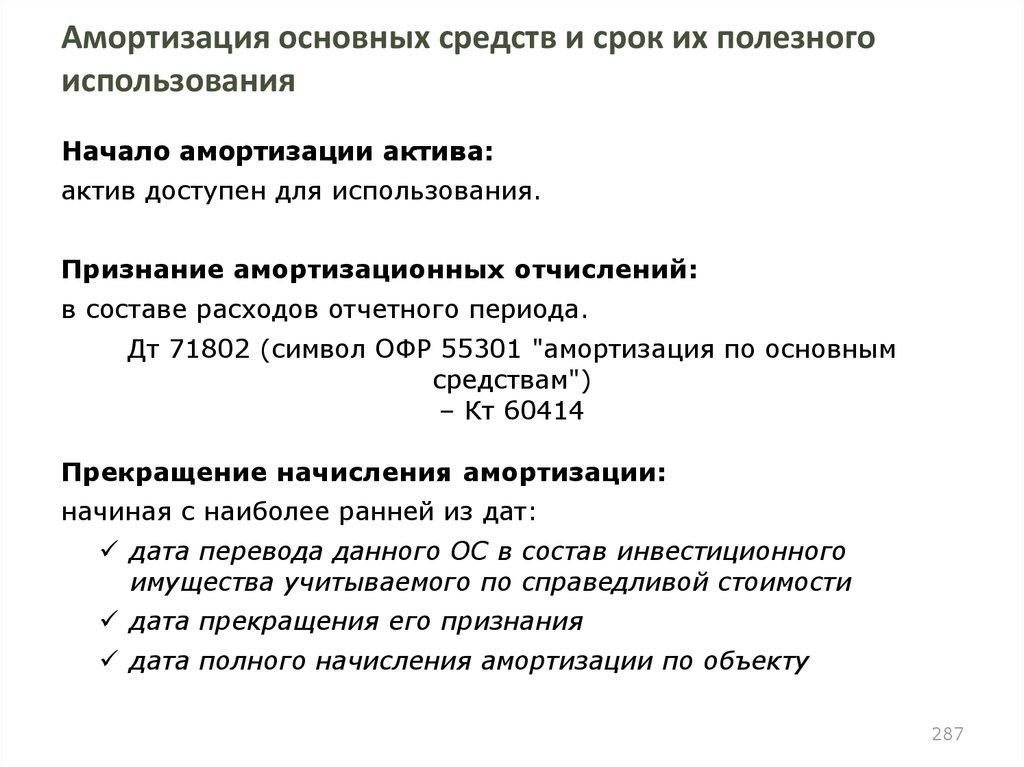

Раздел 6. Средства и имуществоОсновные средства

604

учет наличия и движения основных средств, в том числе вложений в сооружение

(строительство), создание (изготовление) и приобретение основных средств, включая

земельные участки, а также амортизации основных средств.

по Плану счетов (приказ № 94н) - счета 01, 02 и 07

порядок бухгалтерского учета ОС определяется отдельным нормативным

документом (Положением) Банка России

отдельные счета 2-го порядка 604ХХ

60401 - «Основные средства (кроме земли)»

60404 - «Земля»

60414 - «Амортизация основных средств (кроме земли)»

60415 - «Вложения в сооружение (строительство), создание (изготовление) и приобретение

основных средств».

73.

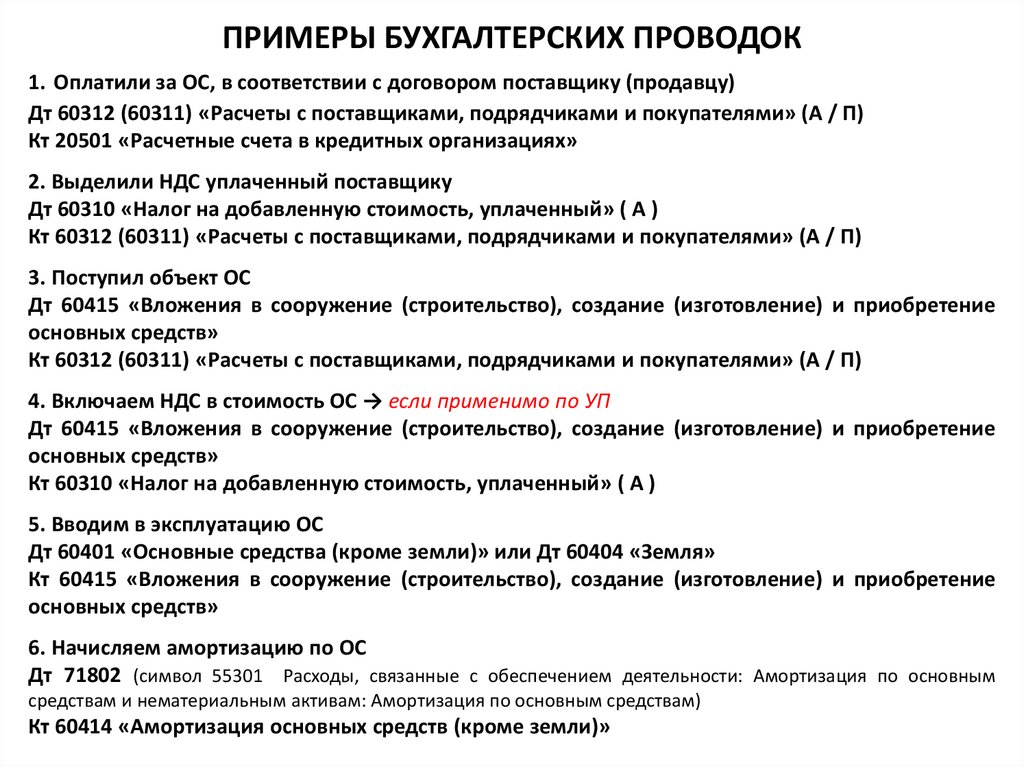

ПРИМЕРЫ БУХГАЛТЕРСКИХ ПРОВОДОК1. Оплатили за ОС, в соответствии с договором поставщику (продавцу)

Дт 60312 (60311) «Расчеты с поставщиками, подрядчиками и покупателями» (А / П)

Кт 20501 «Расчетные счета в кредитных организациях»

2. Выделили НДС уплаченный поставщику

Дт 60310 «Налог на добавленную стоимость, уплаченный» ( А )

Кт 60312 (60311) «Расчеты с поставщиками, подрядчиками и покупателями» (А / П)

3. Поступил объект ОС

Дт 60415 «Вложения в сооружение (строительство), создание (изготовление) и приобретение

основных средств»

Кт 60312 (60311) «Расчеты с поставщиками, подрядчиками и покупателями» (А / П)

4. Включаем НДС в стоимость ОС → если применимо по УП

Дт 60415 «Вложения в сооружение (строительство), создание (изготовление) и приобретение

основных средств»

Кт 60310 «Налог на добавленную стоимость, уплаченный» ( А )

5. Вводим в эксплуатацию ОС

Дт 60401 «Основные средства (кроме земли)» или Дт 60404 «Земля»

Кт 60415 «Вложения в сооружение (строительство), создание (изготовление) и приобретение

основных средств»

6. Начисляем амортизацию по ОС

Дт 71802 (символ 55301 Расходы, связанные с обеспечением деятельности: Амортизация по основным

средствам и нематериальным активам: Амортизация по основным средствам)

Кт 60414 «Амортизация основных средств (кроме земли)»

74.

ПРИМЕРЫ БУХГАЛТЕРСКИХ ПРОВОДОКВыбытие ОС

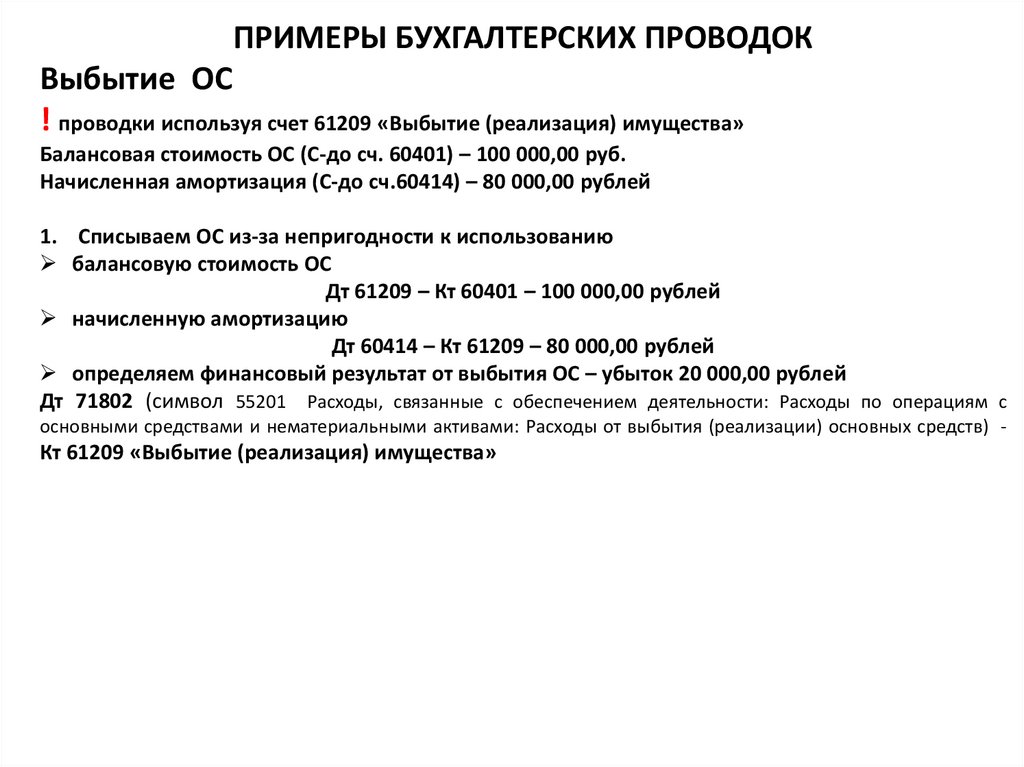

! проводки используя счет 61209 «Выбытие (реализация) имущества»

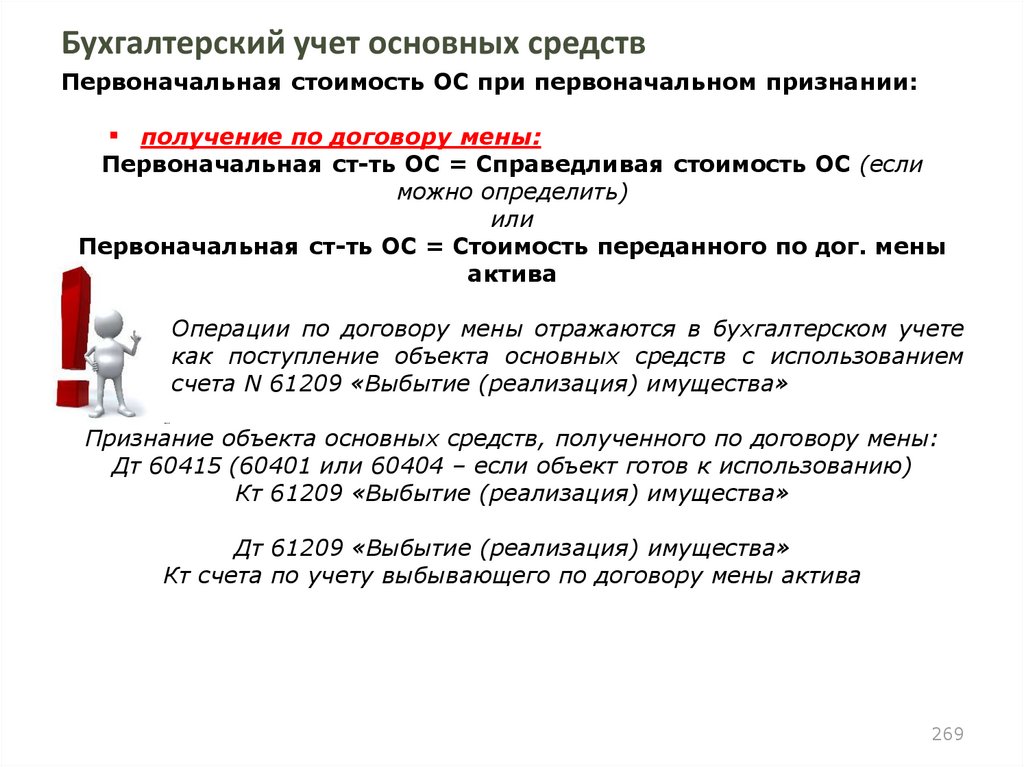

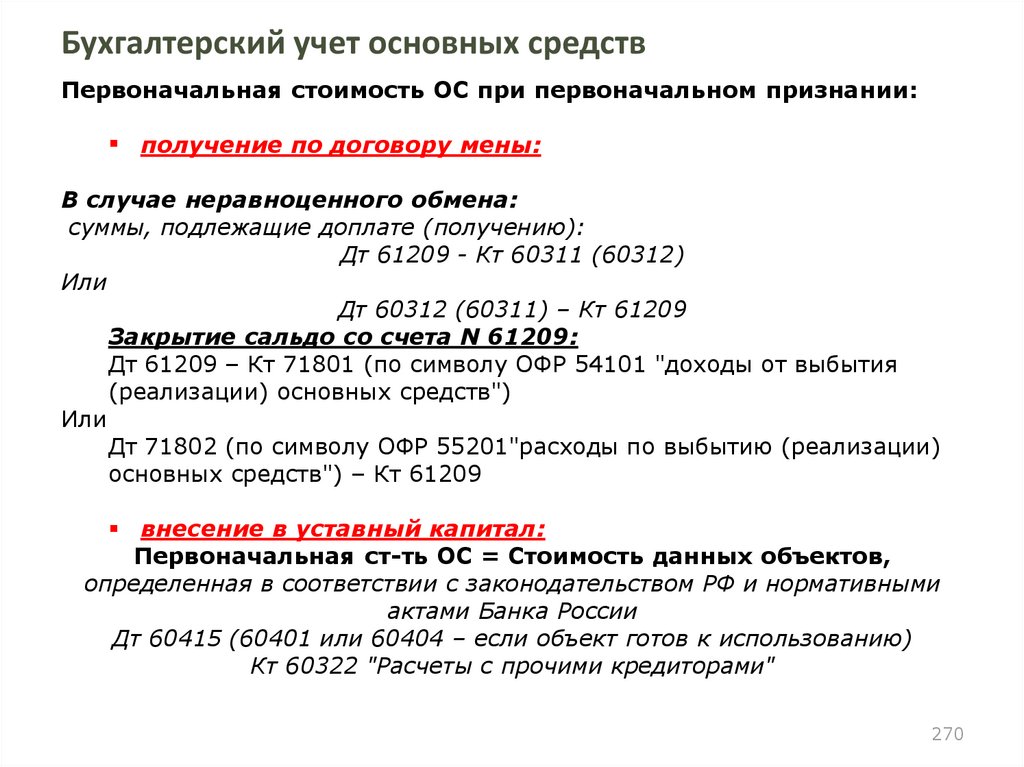

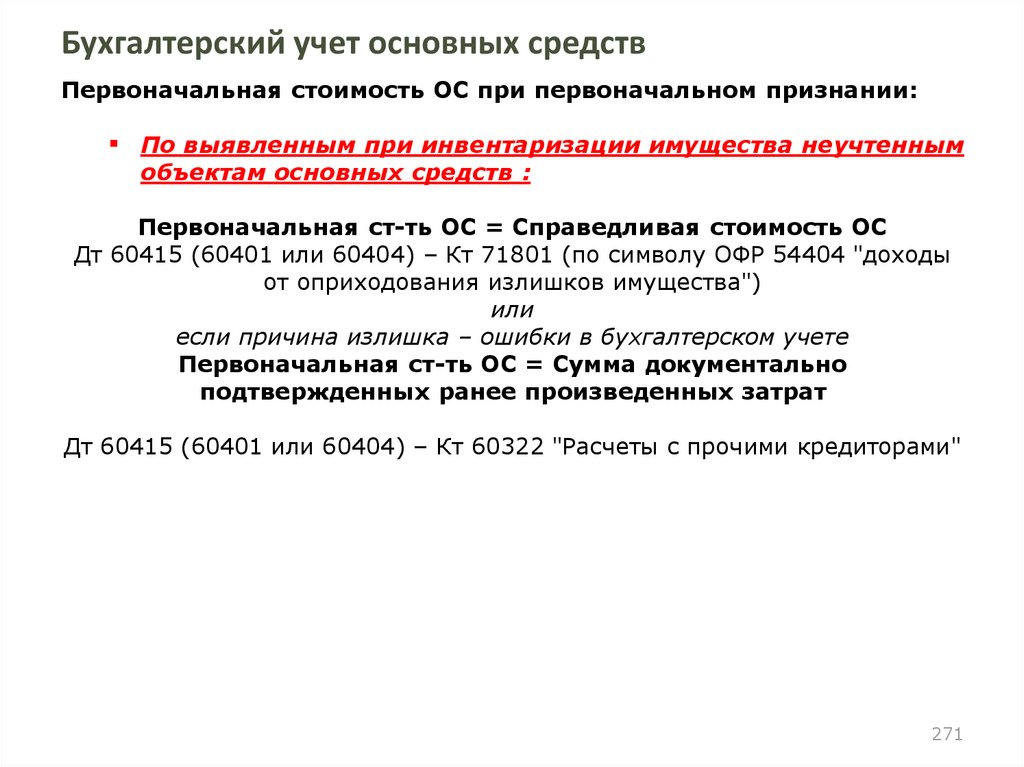

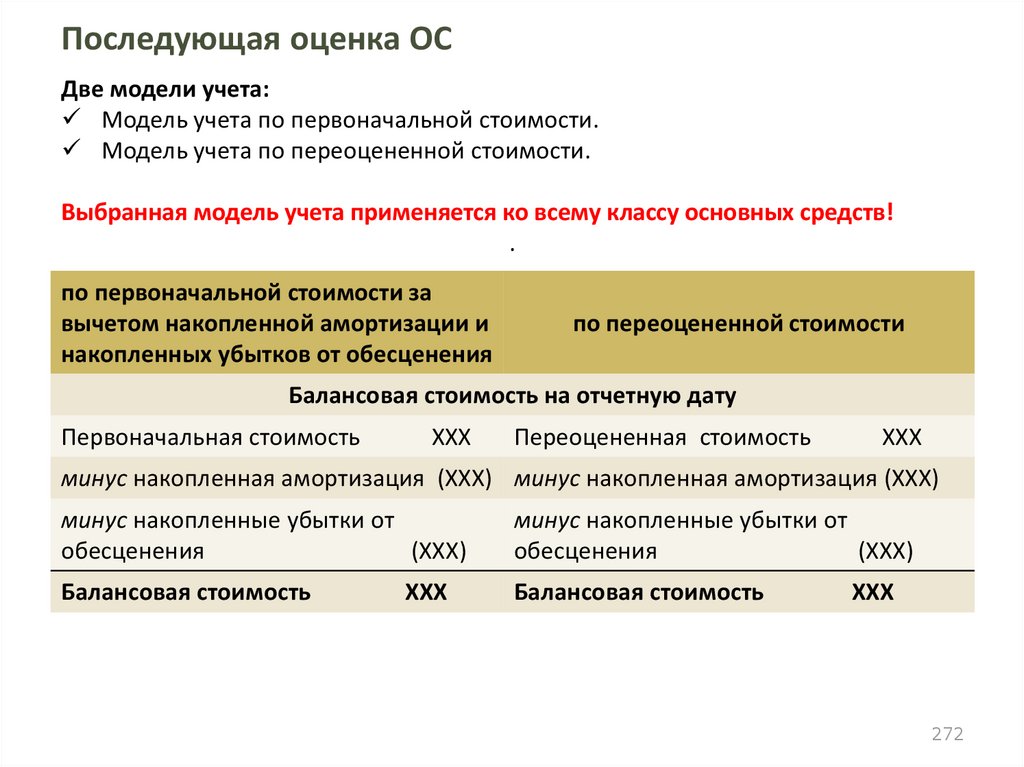

Балансовая стоимость ОС (С-до сч. 60401) – 100 000,00 руб.

Начисленная амортизация (С-до сч.60414) – 80 000,00 рублей

1. Списываем ОС из-за непригодности к использованию

балансовую стоимость ОС

Дт 61209 – Кт 60401 – 100 000,00 рублей

начисленную амортизацию

Дт 60414 – Кт 61209 – 80 000,00 рублей

определяем финансовый результат от выбытия ОС – убыток 20 000,00 рублей

Дт 71802 (символ 55201 Расходы, связанные с обеспечением деятельности: Расходы по операциям с

основными средствами и нематериальными активами: Расходы от выбытия (реализации) основных средств) -

Кт 61209 «Выбытие (реализация) имущества»

75.

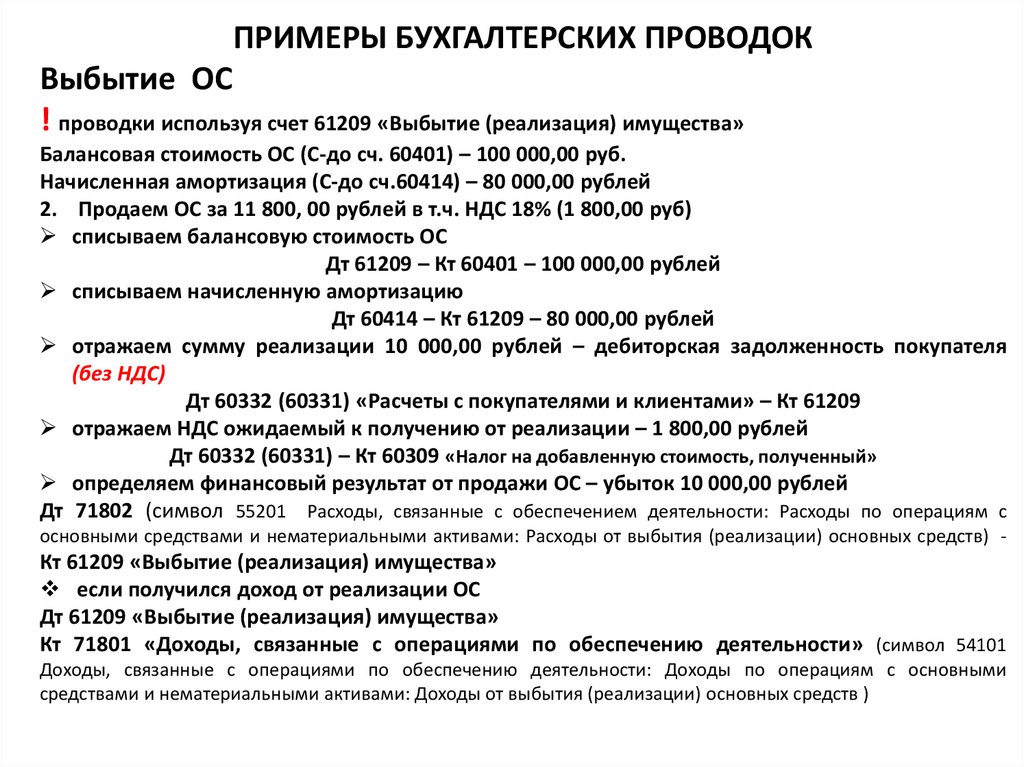

ПРИМЕРЫ БУХГАЛТЕРСКИХ ПРОВОДОКВыбытие ОС

! проводки используя счет 61209 «Выбытие (реализация) имущества»

Балансовая стоимость ОС (С-до сч. 60401) – 100 000,00 руб.

Начисленная амортизация (С-до сч.60414) – 80 000,00 рублей

2. Продаем ОС за 11 800, 00 рублей в т.ч. НДС 18% (1 800,00 руб)

списываем балансовую стоимость ОС

Дт 61209 – Кт 60401 – 100 000,00 рублей

списываем начисленную амортизацию

Дт 60414 – Кт 61209 – 80 000,00 рублей

отражаем сумму реализации 10 000,00 рублей – дебиторская задолженность покупателя

(без НДС)

Дт 60332 (60331) «Расчеты с покупателями и клиентами» – Кт 61209

отражаем НДС ожидаемый к получению от реализации – 1 800,00 рублей

Дт 60332 (60331) – Кт 60309 «Налог на добавленную стоимость, полученный»

определяем финансовый результат от продажи ОС – убыток 10 000,00 рублей

Дт 71802 (символ 55201 Расходы, связанные с обеспечением деятельности: Расходы по операциям с

основными средствами и нематериальными активами: Расходы от выбытия (реализации) основных средств) -

Кт 61209 «Выбытие (реализация) имущества»

если получился доход от реализации ОС

Дт 61209 «Выбытие (реализация) имущества»

Кт 71801 «Доходы, связанные с операциями по обеспечению деятельности» (символ 54101

Доходы, связанные с операциями по обеспечению деятельности: Доходы по операциям с основными

средствами и нематериальными активами: Доходы от выбытия (реализации) основных средств )

76.

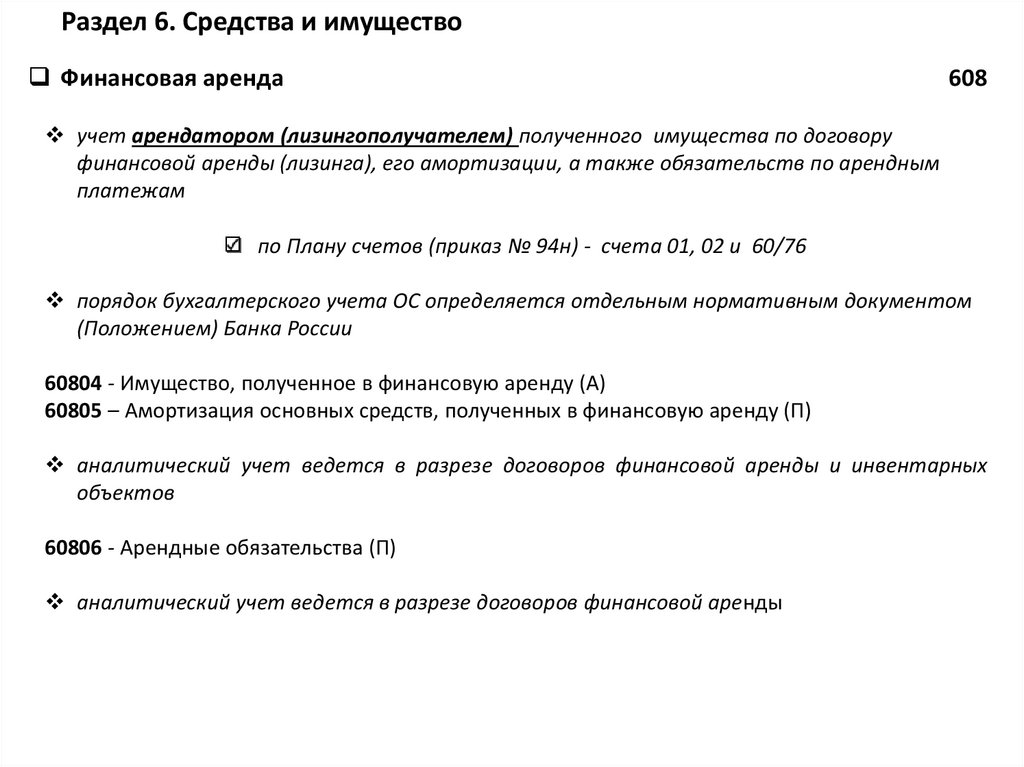

Раздел 6. Средства и имуществоФинансовая аренда

608

учет арендатором (лизингополучателем) полученного имущества по договору

финансовой аренды (лизинга), его амортизации, а также обязательств по арендным

платежам

по Плану счетов (приказ № 94н) - счета 01, 02 и 60/76

порядок бухгалтерского учета ОС определяется отдельным нормативным документом

(Положением) Банка России

60804 - Имущество, полученное в финансовую аренду (А)

60805 – Амортизация основных средств, полученных в финансовую аренду (П)

аналитический учет ведется в разрезе договоров финансовой аренды и инвентарных

объектов

60806 - Арендные обязательства (П)

аналитический учет ведется в разрезе договоров финансовой аренды

77.

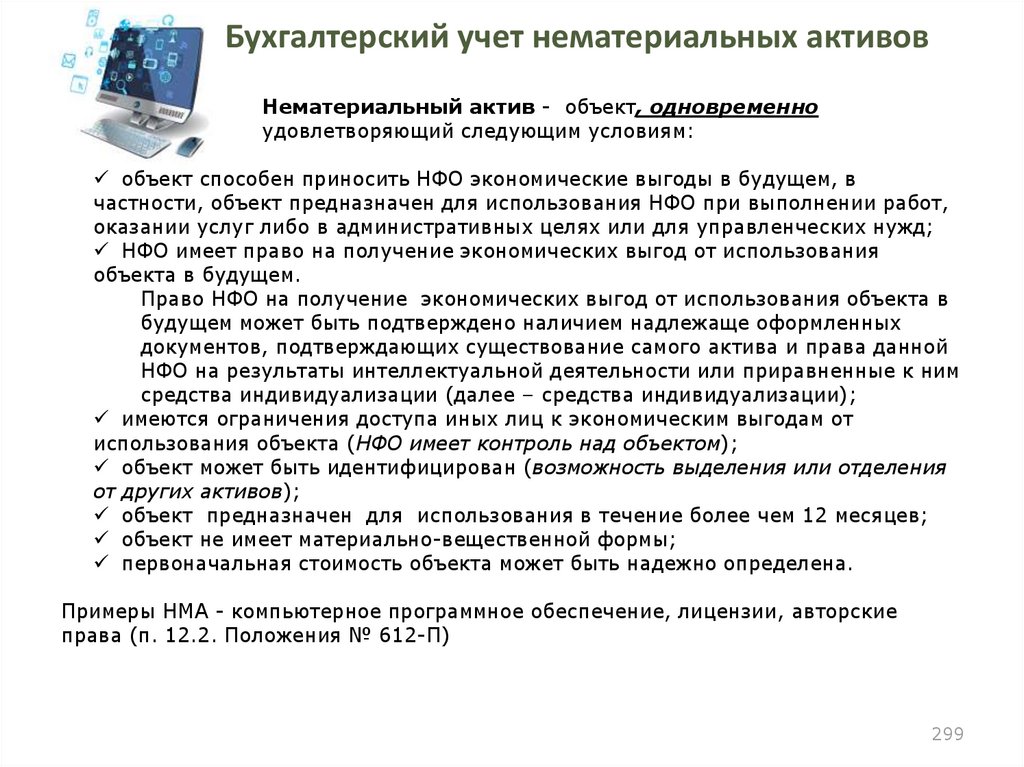

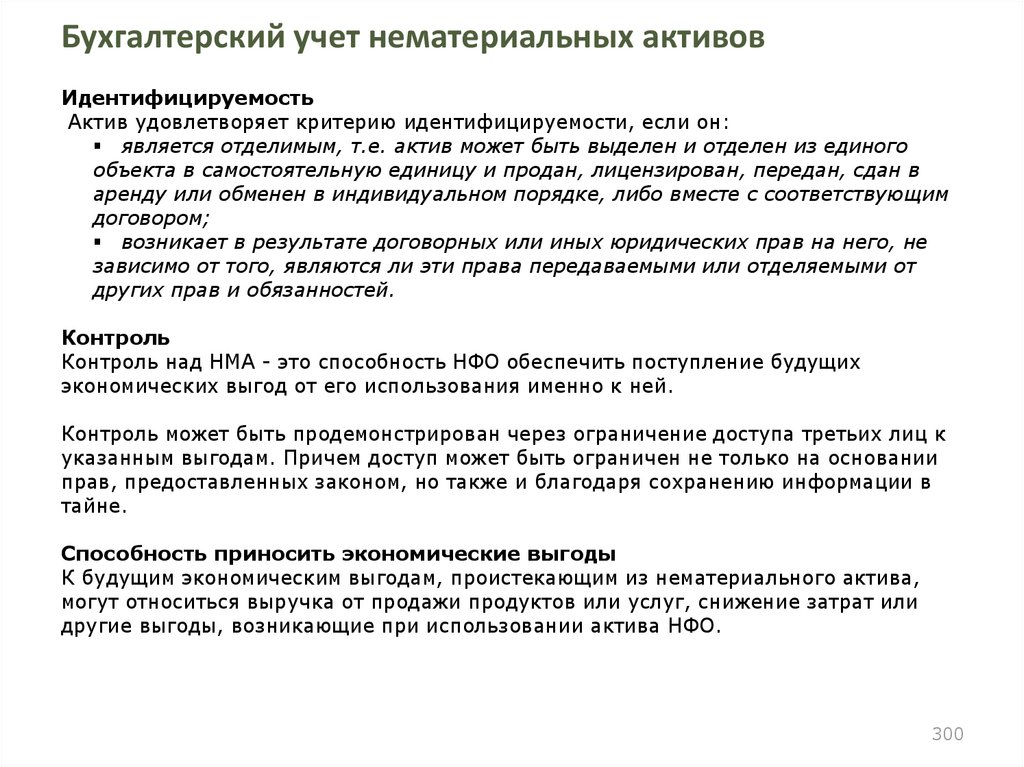

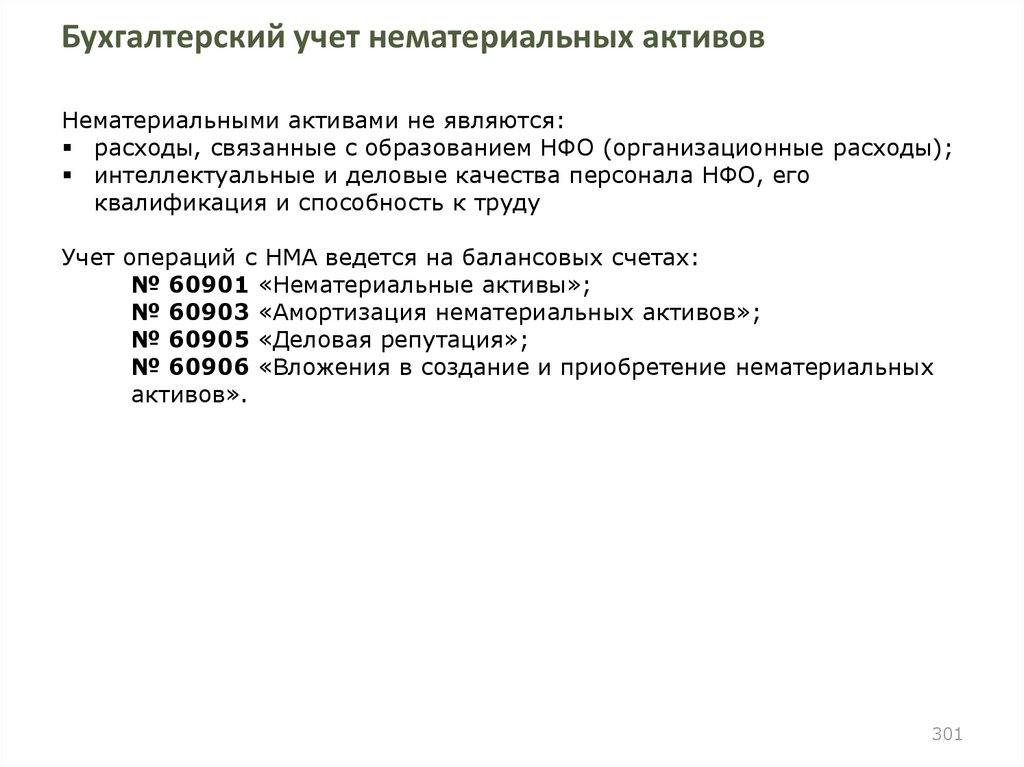

Раздел 6. Средства и имуществоНематериальные активы

609

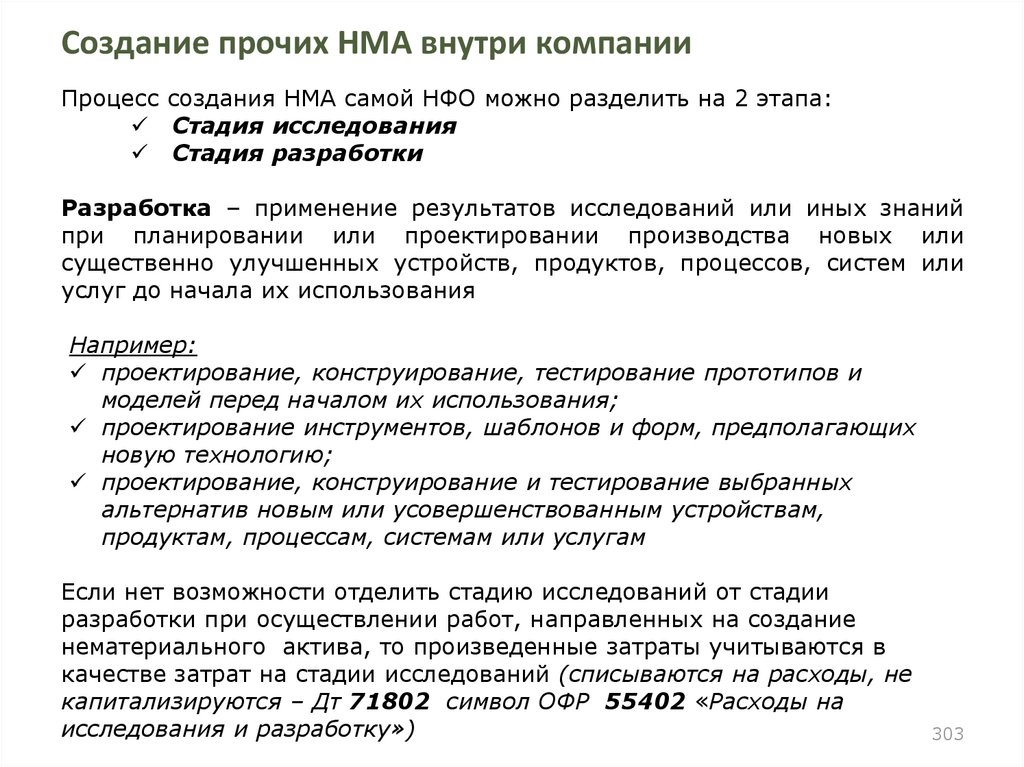

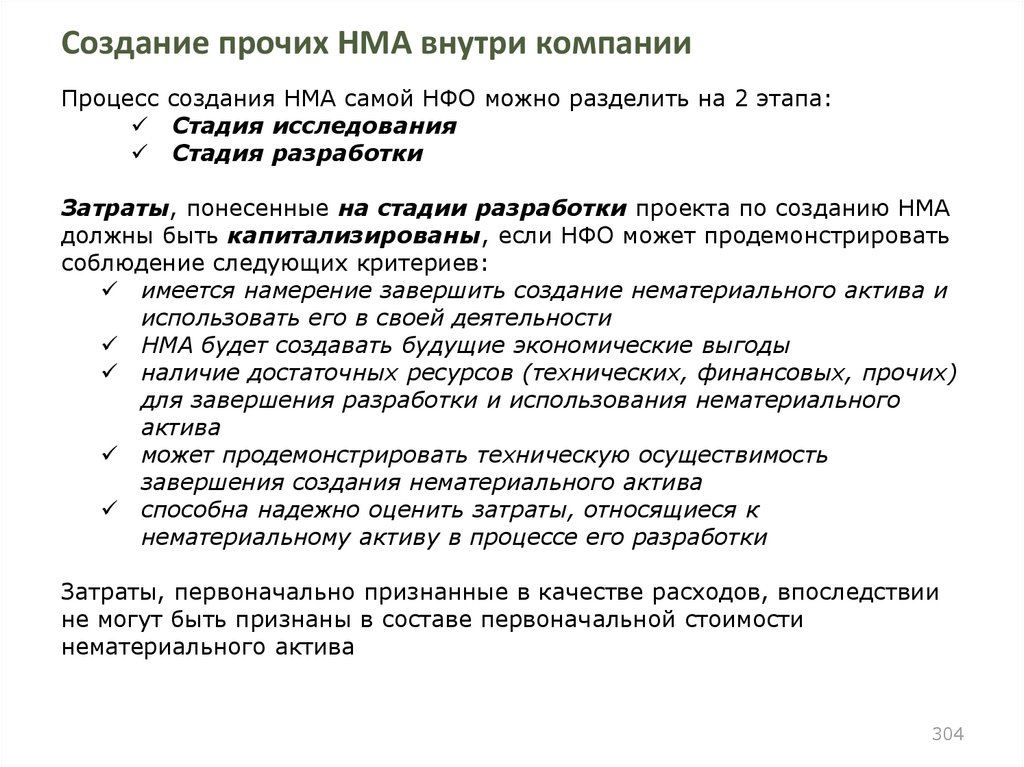

учет наличия и движения нематериальных активов, в том числе вложений в создание и

приобретение нематериальных активов, и деловой репутации, а также амортизации

нематериальных активов

по Плану счетов (приказ № 94н) - счета 04, 05 и 08.04 «Приобретение НМА»

порядок бухгалтерского учета ОС определяется отдельным нормативным документом

(Положением) Банка России

60901 - Нематериальные активы (А)

60903 - Амортизация нематериальных активов (П)

аналитический учет ведется по инвентарным объектам НМА

60905 - Деловая репутация (А)

Деловая репутация (ДР) = Цена приобретения

- (∑Активов - ∑Обязательств)

Отрицательная ДР относится на счет 71801 (в ОФР по символу 54407 «Прочие доходы, связанные с

операциями по обеспечению деятельности некредитной финансовой организации: Другие доходы, относимые

к прочим, в том числе носящие разовый, случайный характер»)

60907 - Вложения в создание и приобретение нематериальных активов (А)

78.

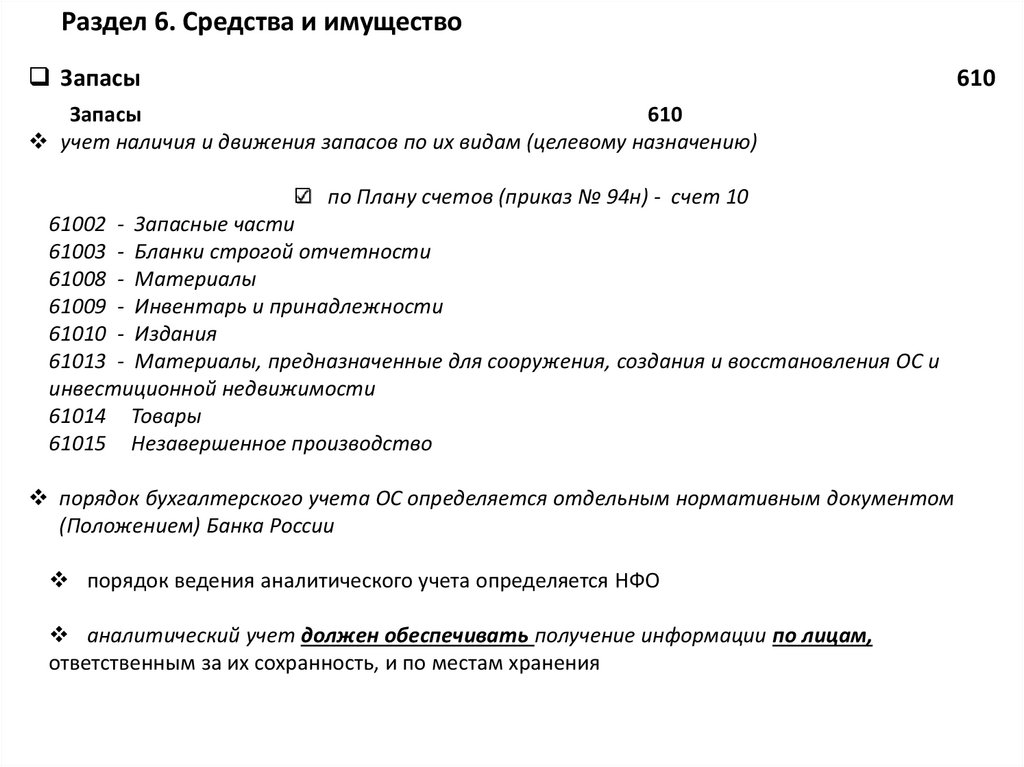

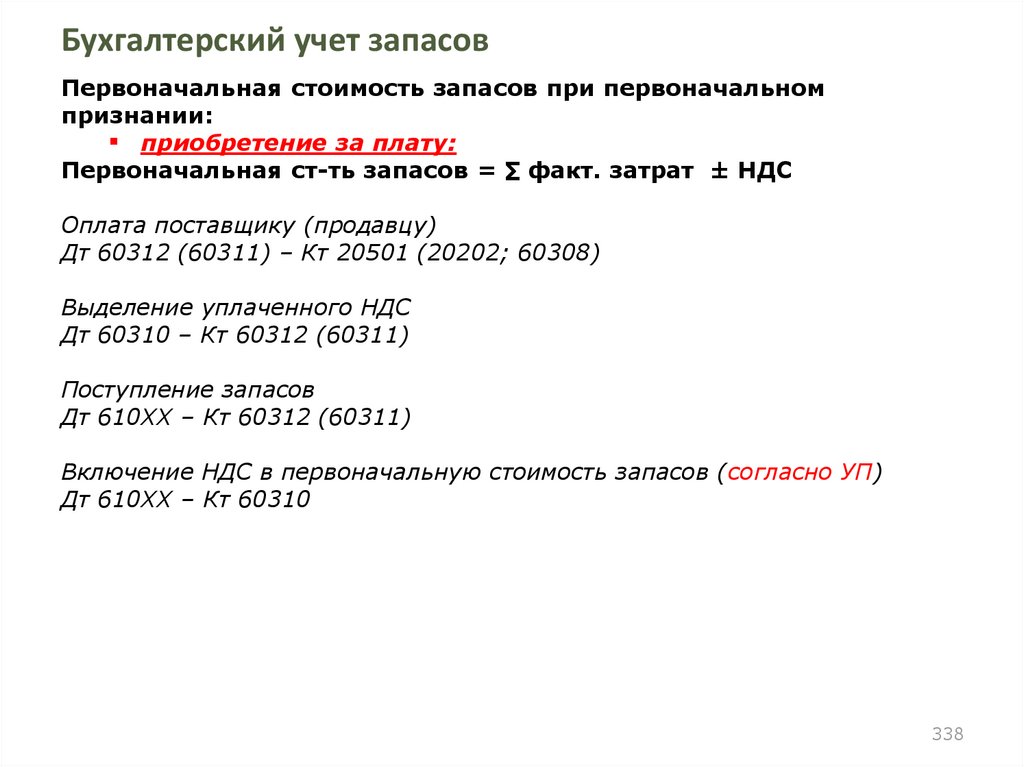

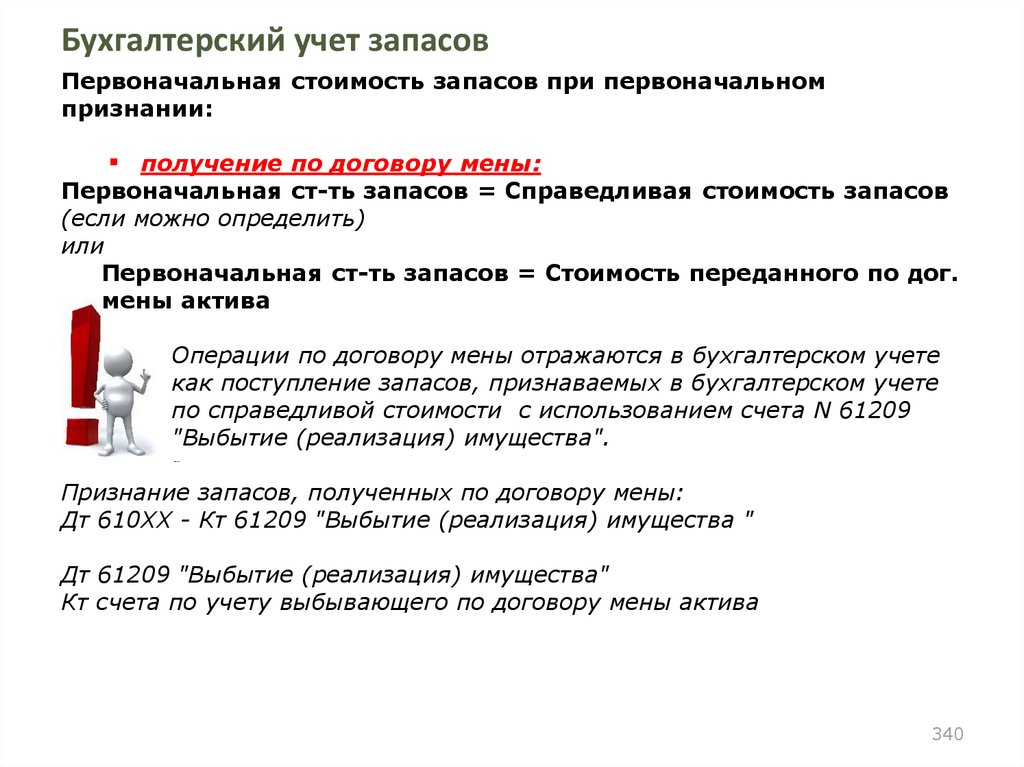

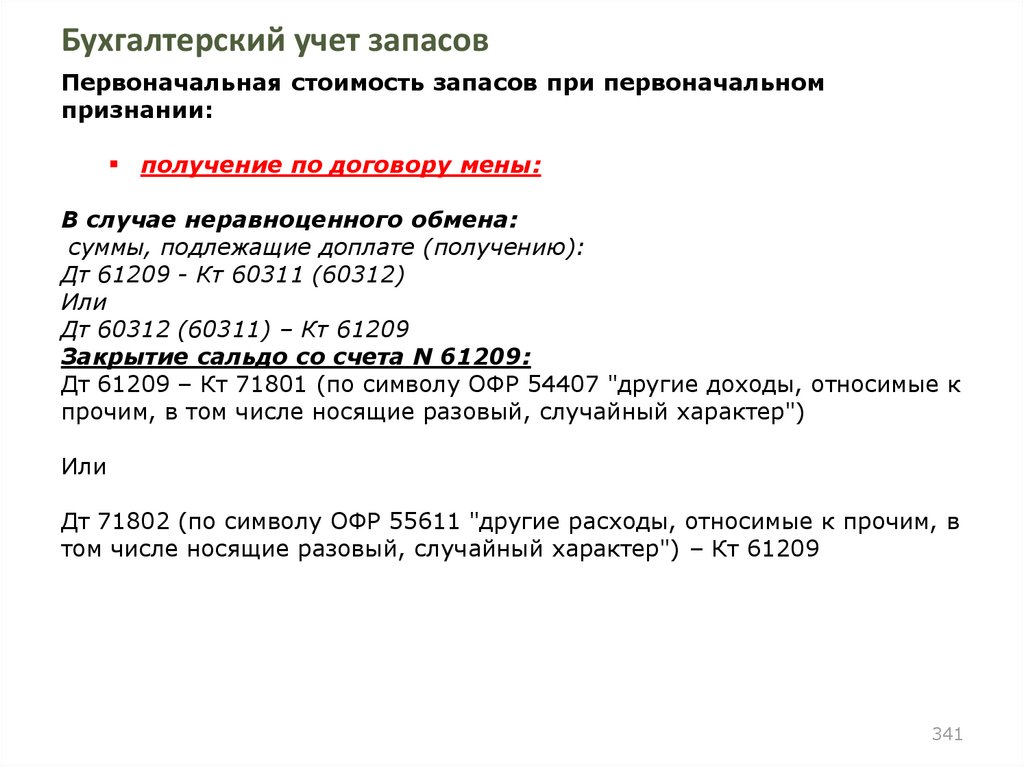

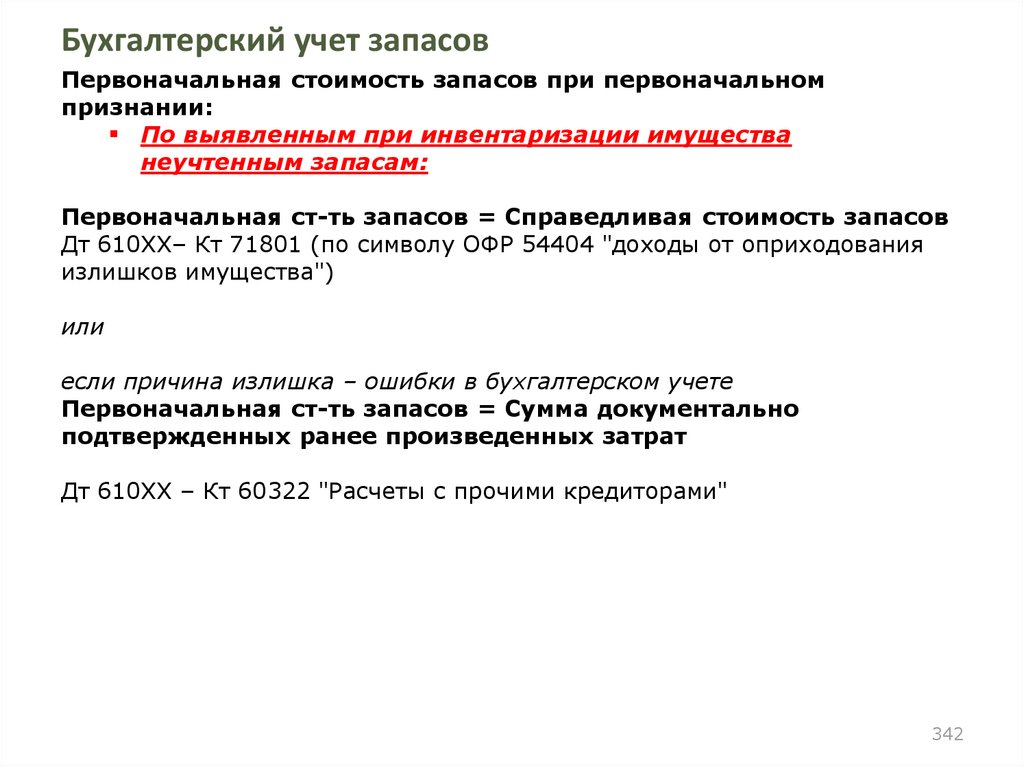

Раздел 6. Средства и имуществоЗапасы

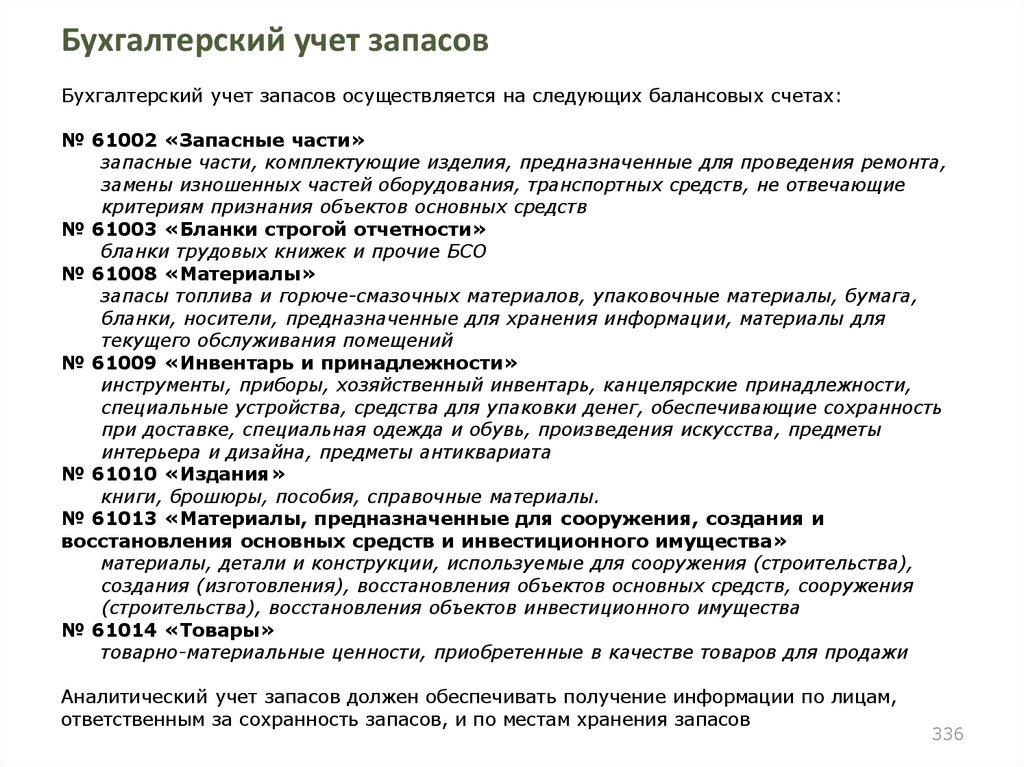

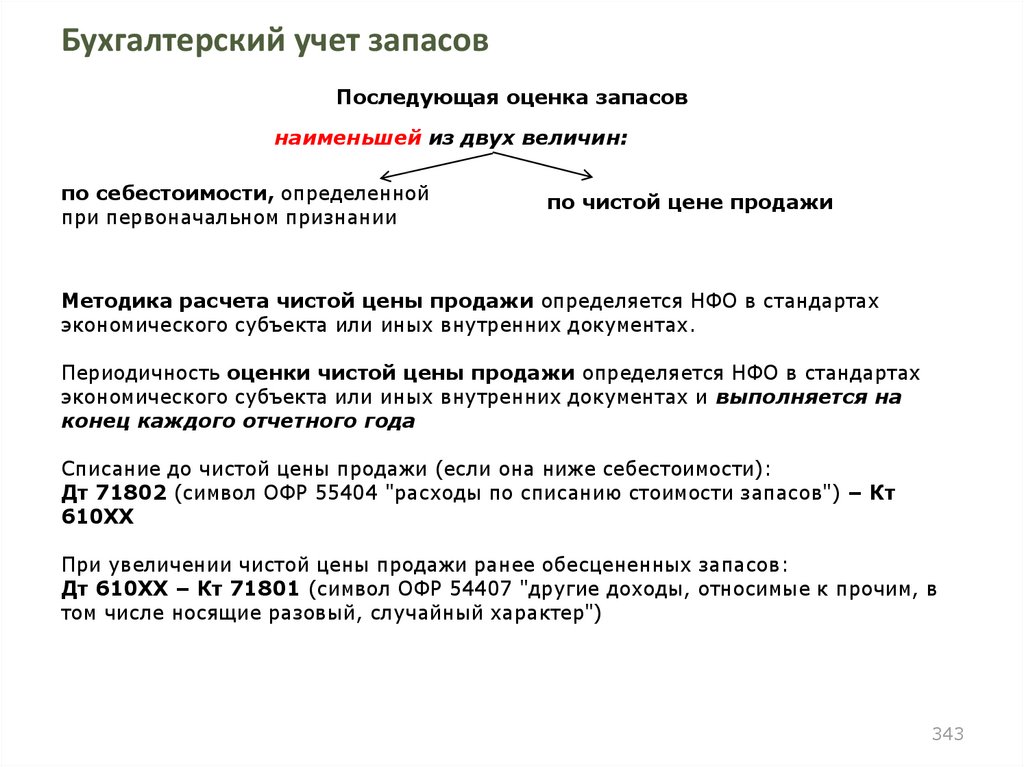

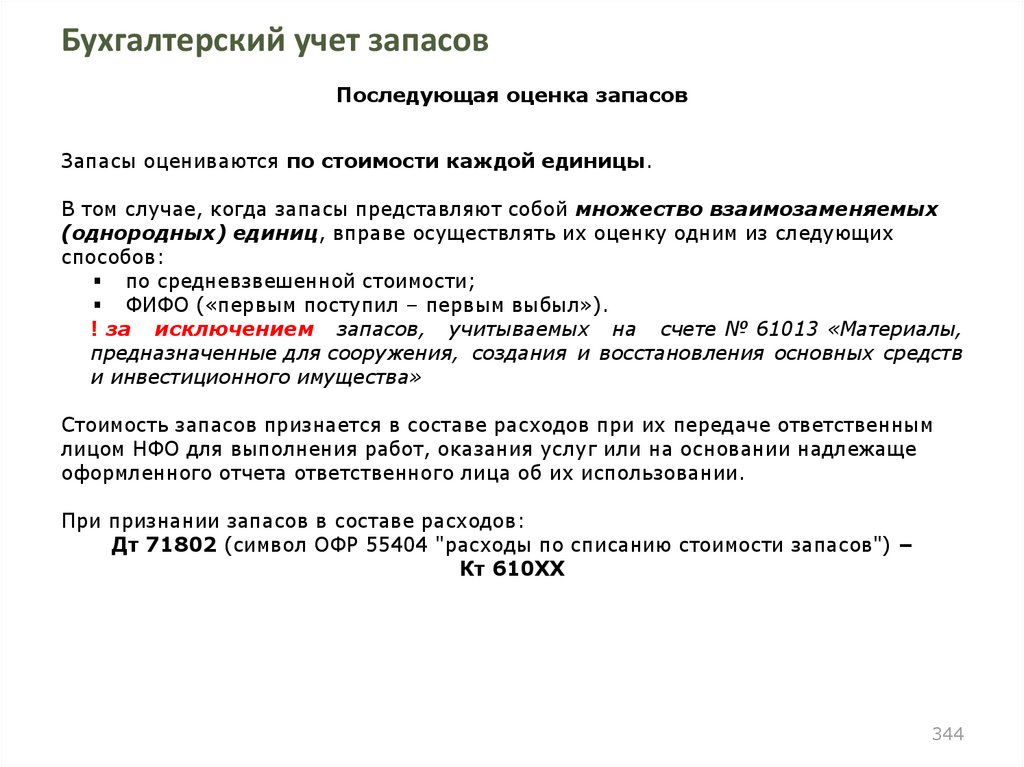

610

Запасы

610

учет наличия и движения запасов по их видам (целевому назначению)

по Плану счетов (приказ № 94н) - счет 10

61002 - Запасные части

61003 - Бланки строгой отчетности

61008 - Материалы

61009 - Инвентарь и принадлежности

61010 - Издания

61013 - Материалы, предназначенные для сооружения, создания и восстановления ОС и

инвестиционной недвижимости

61014 Товары

61015 Незавершенное производство

порядок бухгалтерского учета ОС определяется отдельным нормативным документом

(Положением) Банка России

порядок ведения аналитического учета определяется НФО

аналитический учет должен обеспечивать получение информации по лицам,

ответственным за их сохранность, и по местам хранения

79.

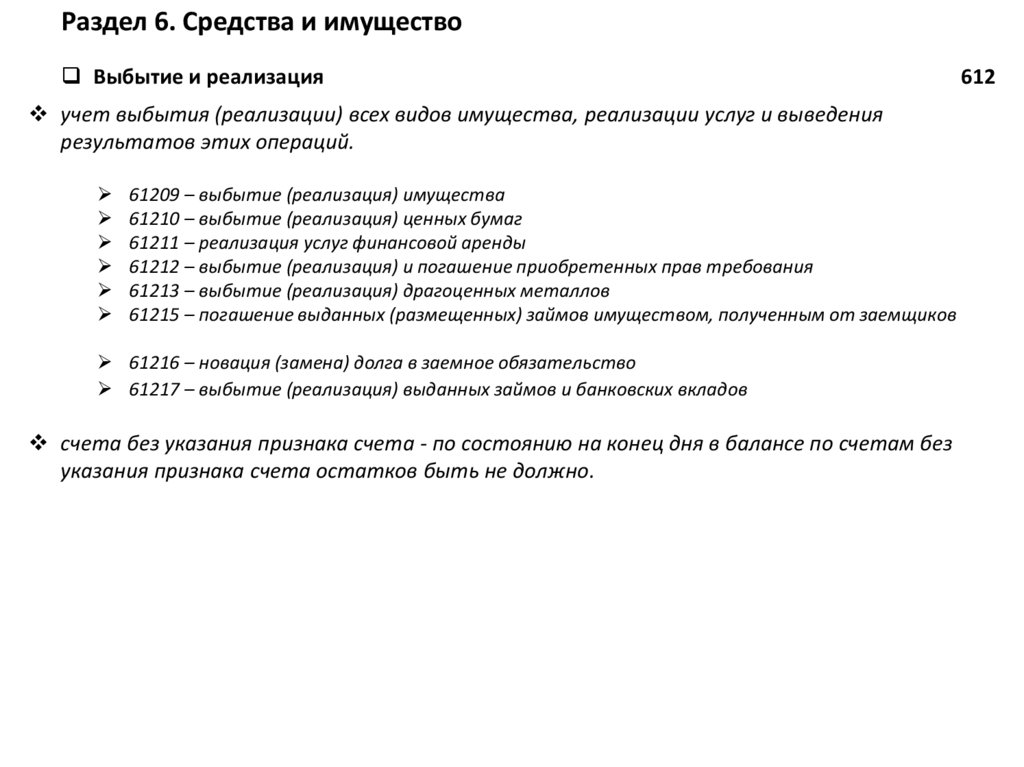

Раздел 6. Средства и имуществоВыбытие и реализация

учет выбытия (реализации) всех видов имущества, реализации услуг и выведения

результатов этих операций.

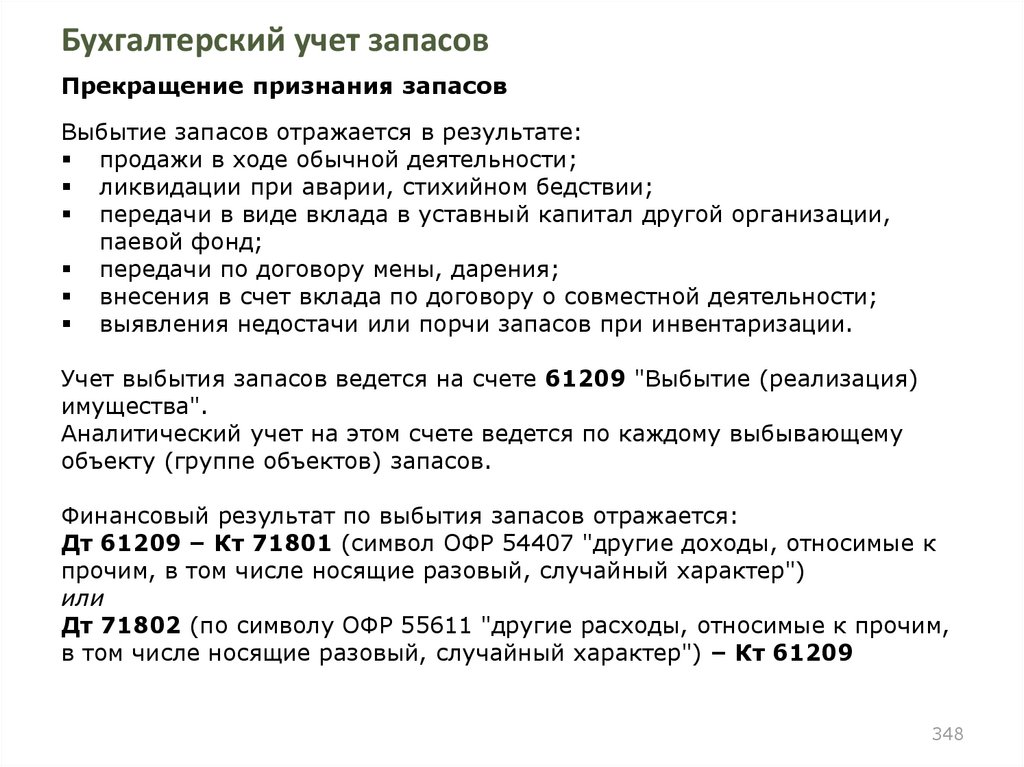

61209 – выбытие (реализация) имущества

61210 – выбытие (реализация) ценных бумаг

61211 – реализация услуг финансовой аренды

61212 – выбытие (реализация) и погашение приобретенных прав требования

61213 – выбытие (реализация) драгоценных металлов

61215 – погашение выданных (размещенных) займов имуществом, полученным от заемщиков

61216 – новация (замена) долга в заемное обязательство

61217 – выбытие (реализация) выданных займов и банковских вкладов

счета без указания признака счета - по состоянию на конец дня в балансе по счетам без

указания признака счета остатков быть не должно.

612

80.

Раздел 6. Средства и имуществоАвансы (предоплаты) полученные и авансы (предоплаты)

613 - 614

учет наличия и движения сумм, полученных (уплаченных) авансов (предоплат), которые

подлежат отнесению на доходы (расходы) в последующих отчетных периодах.

613 Авансы (предоплаты) полученные ( П )

(аналог сч. 98 »Доходы будущих периодов»)

61304 – Авансы (предоплаты) полученные по другим операциям

614 Авансы (предоплаты) уплаченные ( А )

(аналог сч. 97 »Расходы будущих периодов»)

61403 – Авансы (предоплаты) уплаченные по другим операциям

отчетным периодом является календарный год.

НФО для пропорционального отнесения авансов на счета доходов/расходов вправе

установить в учетной политике в качестве временного интервала календарный месяц или

квартал

аналитический учет ведется в разрезе каждого договора

81.

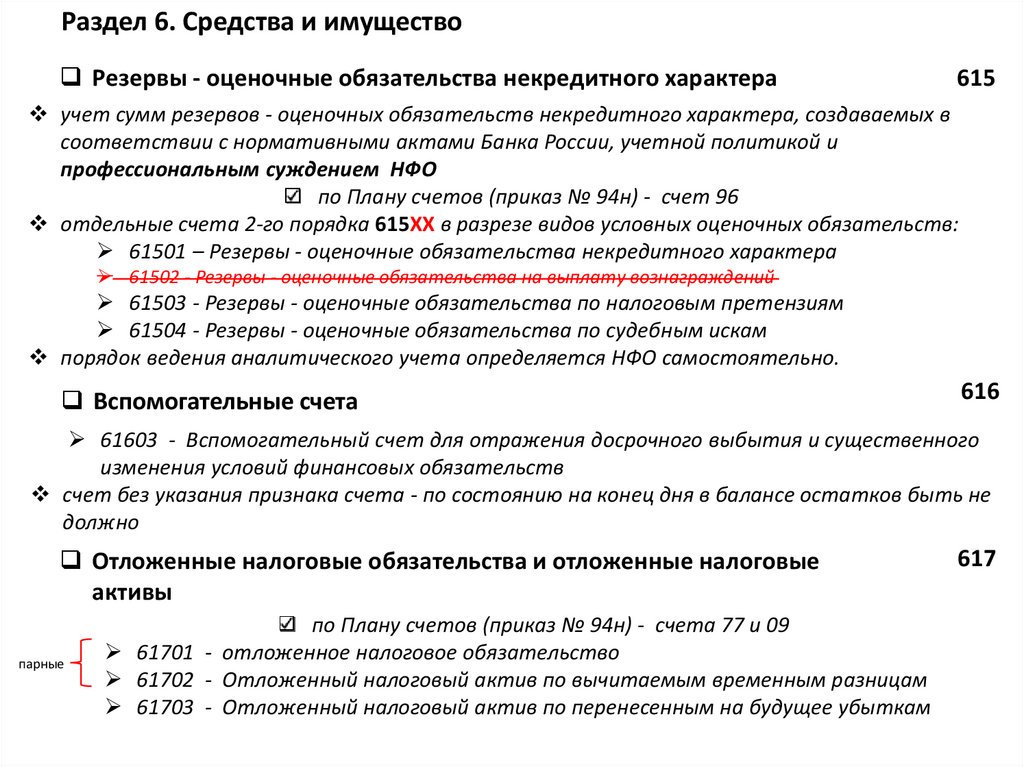

Раздел 6. Средства и имуществоРезервы - оценочные обязательства некредитного характера

615

учет сумм резервов - оценочных обязательств некредитного характера, создаваемых в

соответствии с нормативными актами Банка России, учетной политикой и

профессиональным суждением НФО

по Плану счетов (приказ № 94н) - счет 96

отдельные счета 2-го порядка 615ХХ в разрезе видов условных оценочных обязательств:

61501 – Резервы - оценочные обязательства некредитного характера

61502 - Резервы - оценочные обязательства на выплату вознаграждений

61503 - Резервы - оценочные обязательства по налоговым претензиям

61504 - Резервы - оценочные обязательства по судебным искам

порядок ведения аналитического учета определяется НФО самостоятельно.

Вспомогательные счета

616

61603 - Вспомогательный счет для отражения досрочного выбытия и существенного

изменения условий финансовых обязательств

счет без указания признака счета - по состоянию на конец дня в балансе остатков быть не

должно

Отложенные налоговые обязательства и отложенные налоговые

активы

парные

по Плану счетов (приказ № 94н) - счета 77 и 09

61701 - отложенное налоговое обязательство

61702 - Отложенный налоговый актив по вычитаемым временным разницам

61703 - Отложенный налоговый актив по перенесенным на будущее убыткам

617

82.

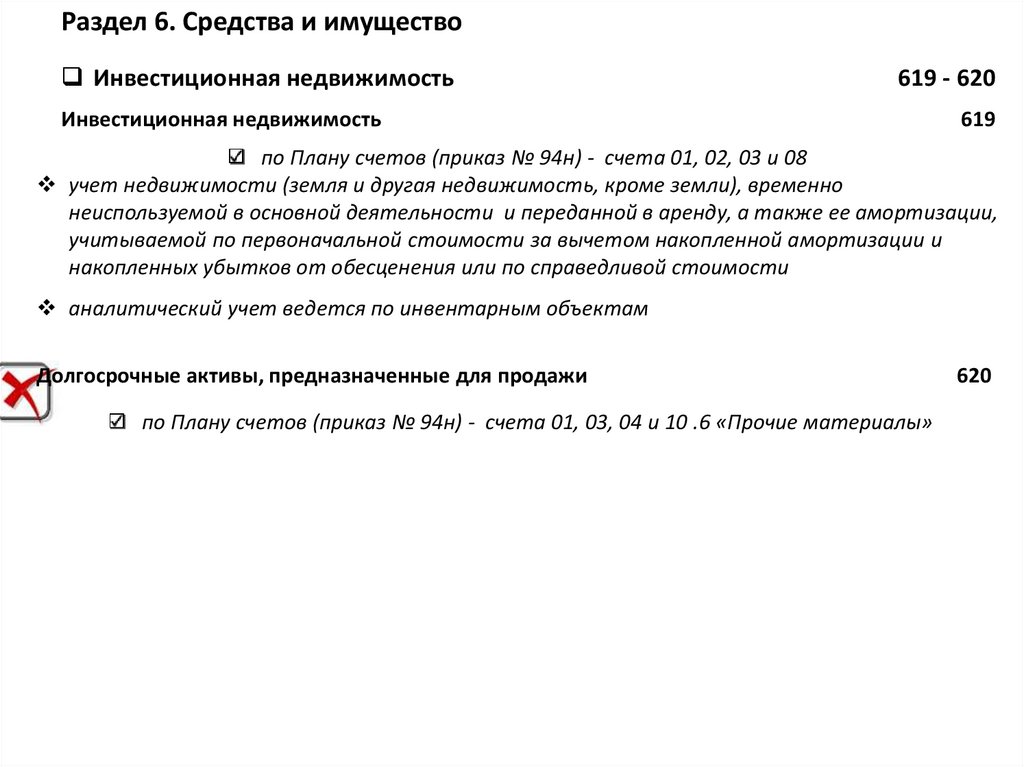

Раздел 6. Средства и имуществоИнвестиционная недвижимость

619 - 620

Инвестиционная недвижимость

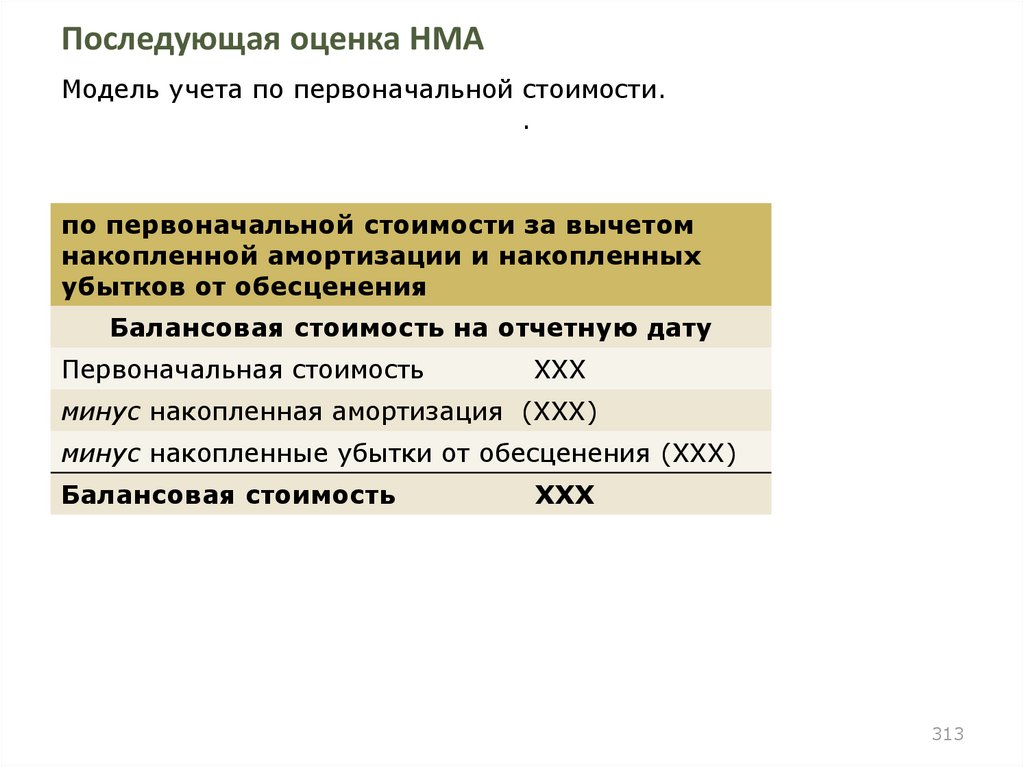

619

по Плану счетов (приказ № 94н) - счета 01, 02, 03 и 08

учет недвижимости (земля и другая недвижимость, кроме земли), временно

неиспользуемой в основной деятельности и переданной в аренду, а также ее амортизации,

учитываемой по первоначальной стоимости за вычетом накопленной амортизации и

накопленных убытков от обесценения или по справедливой стоимости

аналитический учет ведется по инвентарным объектам

Долгосрочные активы, предназначенные для продажи

по Плану счетов (приказ № 94н) - счета 01, 03, 04 и 10 .6 «Прочие материалы»

620

83.

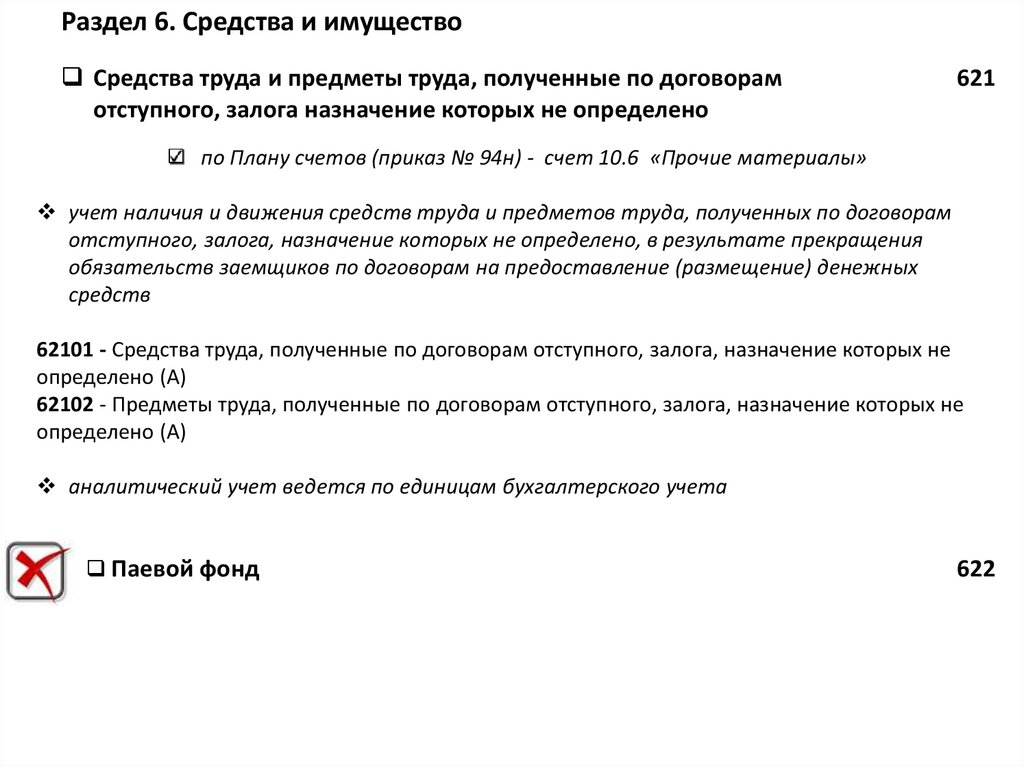

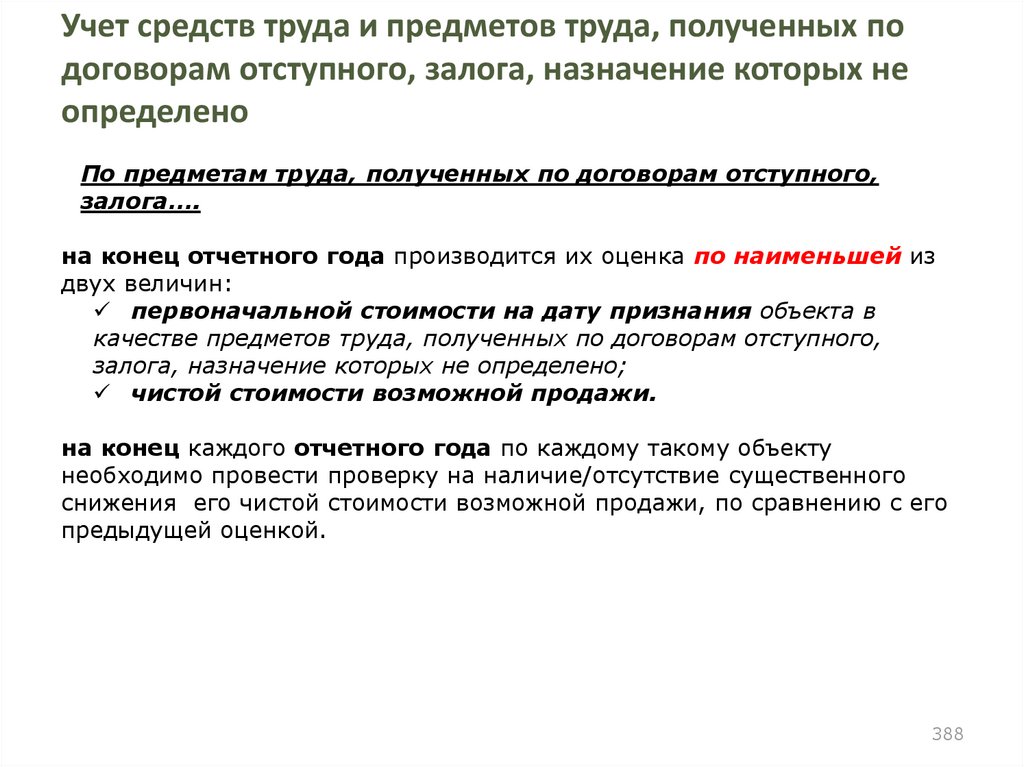

Раздел 6. Средства и имуществоСредства труда и предметы труда, полученные по договорам

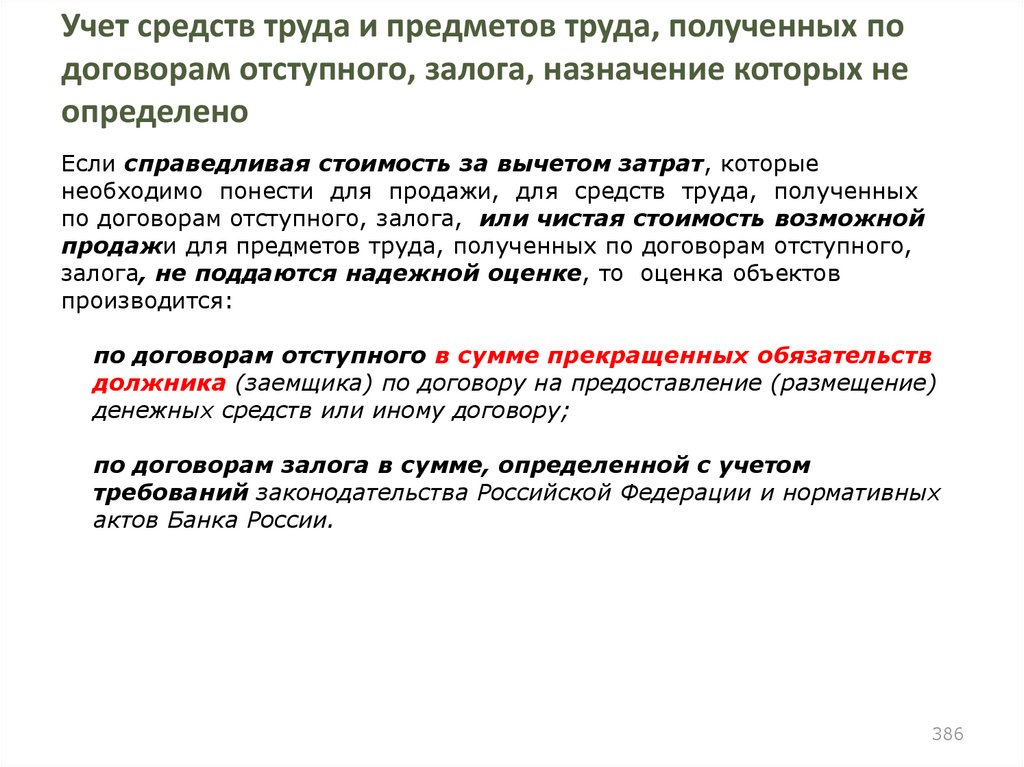

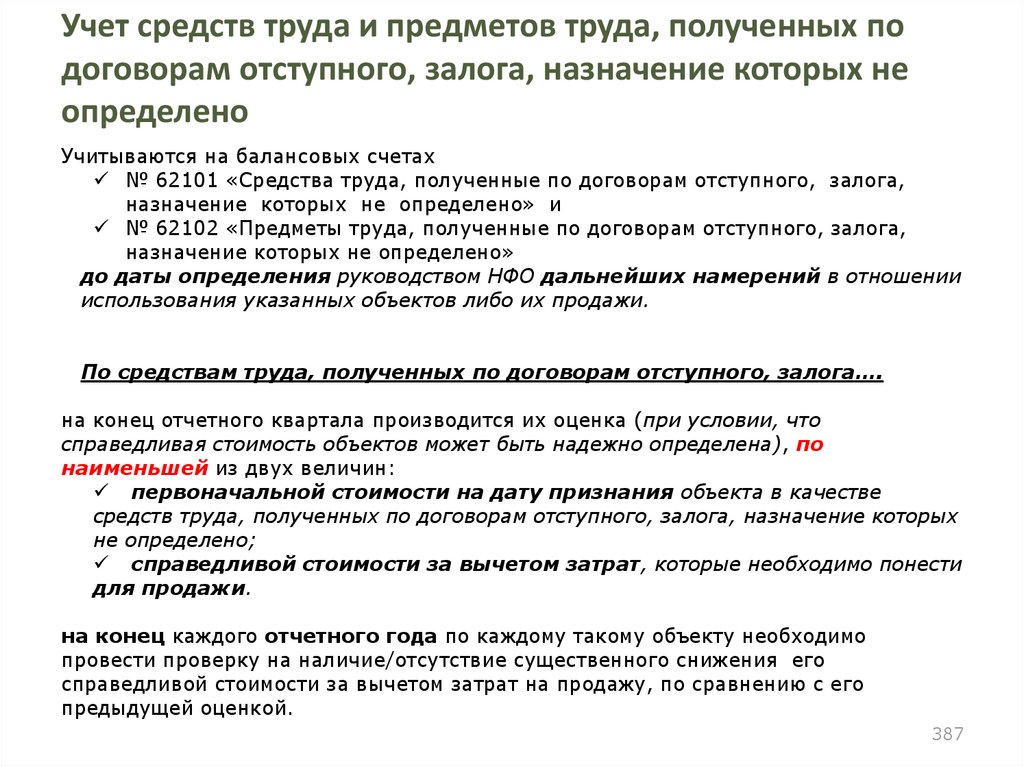

отступного, залога назначение которых не определено

621

по Плану счетов (приказ № 94н) - счет 10.6 «Прочие материалы»

учет наличия и движения средств труда и предметов труда, полученных по договорам

отступного, залога, назначение которых не определено, в результате прекращения

обязательств заемщиков по договорам на предоставление (размещение) денежных

средств

62101 - Средства труда, полученные по договорам отступного, залога, назначение которых не

определено (А)

62102 - Предметы труда, полученные по договорам отступного, залога, назначение которых не

определено (А)

аналитический учет ведется по единицам бухгалтерского учета

Паевой фонд

622

84.

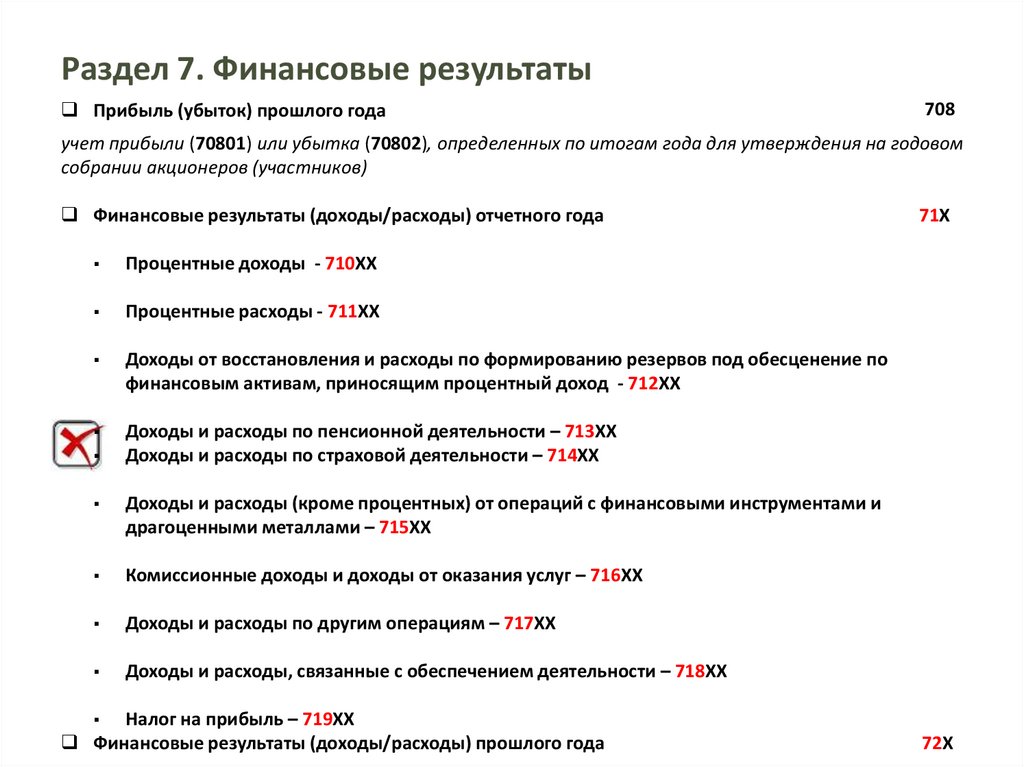

Раздел 7. Финансовые результатыПрибыль (убыток) прошлого года

708

Финансовые результаты (доходы/расходы) отчетного года

71Х

Финансовые результаты (доходы/расходы) прошлого года

72Х

84

85.

Аналитический учетРегистр аналитического учета - лицевой счет

счетов по учету доходов и расходов

1-5

7ХХХХ

6-8

810

9

10

11-15

16-20 (25)

Х

Х

ХХХХХ

ХХХХХ

Для НПФ – вид деятельности

Для остальных НФО дополнительный цифровой код

Счета доходов/расходов – только

в рублях!!!

Символ

отчета о

финансовых

результатах

(далее –

символ ОФР)

Порядковый

номер л/сч

85

86.

Символ отчета о финансовых результатах№

Части

Х

№

Раздела

Х

№

Подраздела

Х

Х

Х

№

аналитики

подраздела

86

87.

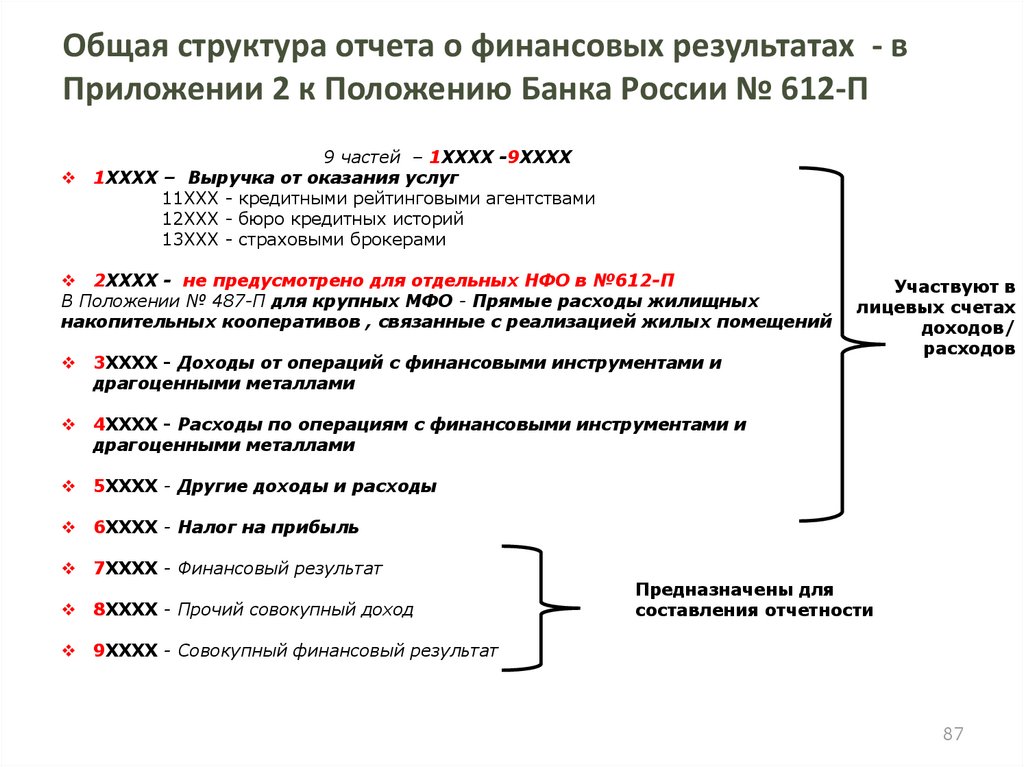

Общая структура отчета о финансовых результатах - вПриложении 2 к Положению Банка России № 612-П

9 частей – 1ХХХХ -9ХХХХ

1ХХХХ – Выручка от оказания услуг

11ХХХ - кредитными рейтинговыми агентствами

12ХХХ - бюро кредитных историй

13ХХХ - страховыми брокерами

2ХХХХ - не предусмотрено для отдельных НФО в №612-П

В Положении № 487-П для крупных МФО - Прямые расходы жилищных

накопительных кооперативов , связанные с реализацией жилых помещений

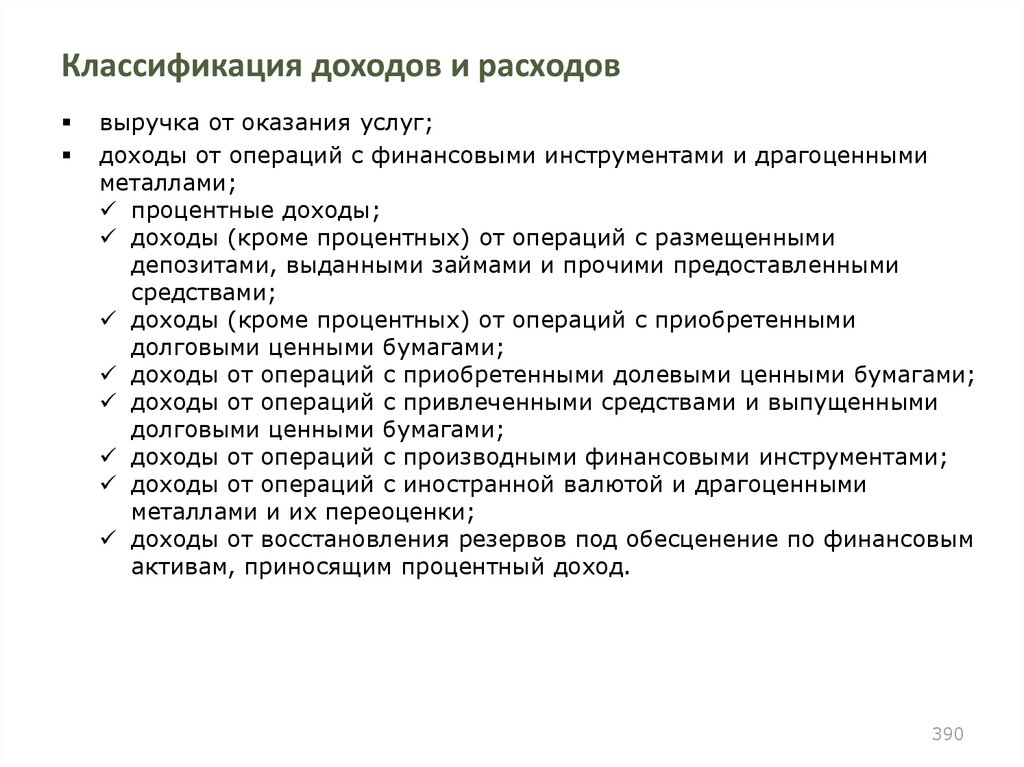

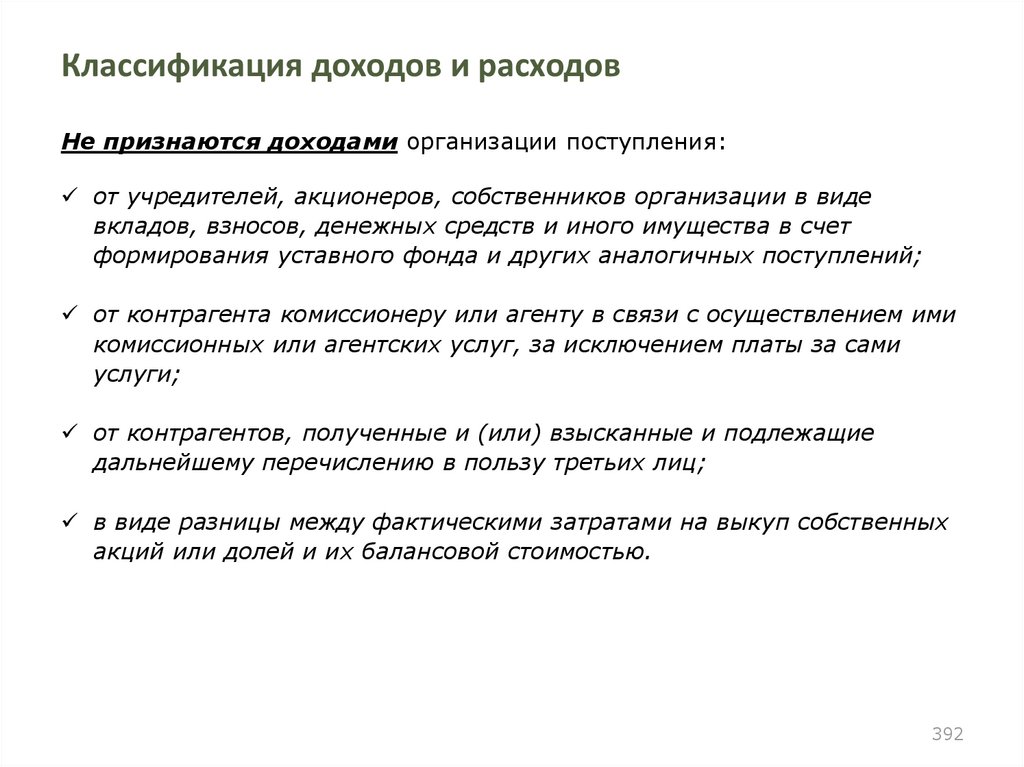

3ХХХХ - Доходы от операций с финансовыми инструментами и

драгоценными металлами

Участвуют в

лицевых счетах

доходов/

расходов

4ХХХХ - Расходы по операциям с финансовыми инструментами и

драгоценными металлами

5ХХХХ - Другие доходы и расходы

6ХХХХ - Налог на прибыль

7ХХХХ - Финансовый результат

8ХХХХ - Прочий совокупный доход

Предназначены для

составления отчетности

9ХХХХ - Совокупный финансовый результат

87

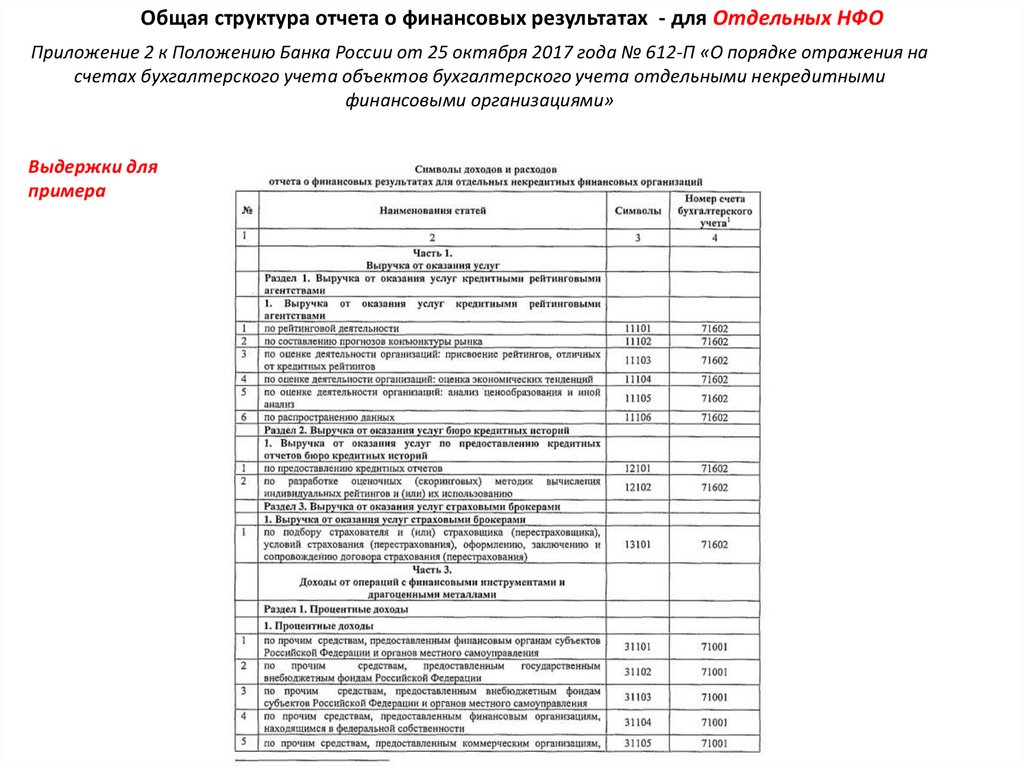

88.

Общая структура отчета о финансовых результатах - для Отдельных НФОПриложение 2 к Положению Банка России от 25 октября 2017 года № 612-П «О порядке отражения на

счетах бухгалтерского учета объектов бухгалтерского учета отдельными некредитными

финансовыми организациями»

Выдержки для

примера

89.

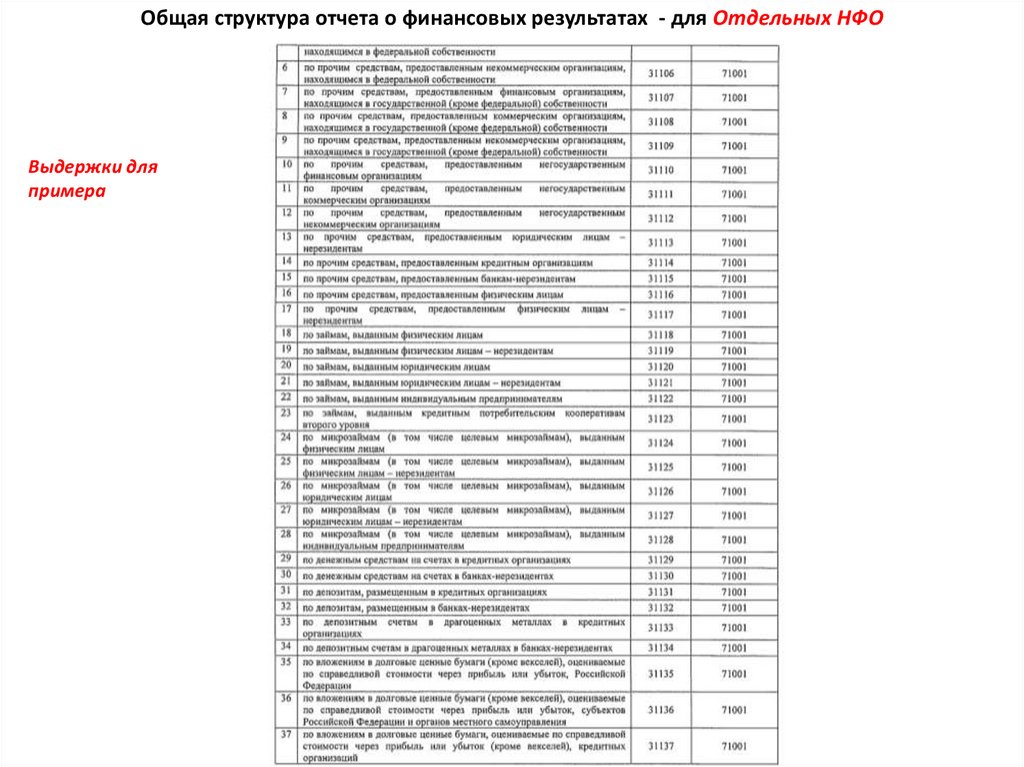

Общая структура отчета о финансовых результатах - для Отдельных НФОВыдержки для

примера

90.

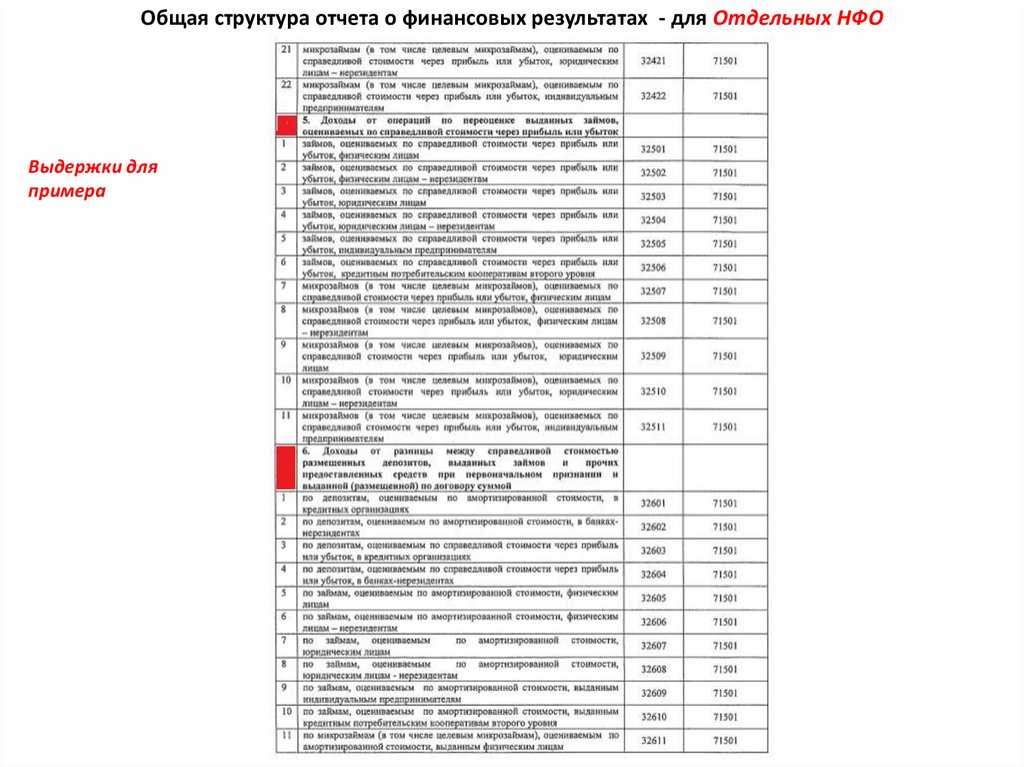

Общая структура отчета о финансовых результатах - для Отдельных НФОВыдержки для

примера

91.

Общая структура отчета о финансовых результатах - для Отдельных НФОВыдержки для

примера

92.

Раздел 7. Финансовые результатыПрибыль (убыток) прошлого года

708

учет прибыли (70801) или убытка (70802), определенных по итогам года для утверждения на годовом

собрании акционеров (участников)

Финансовые результаты (доходы/расходы) отчетного года

Процентные доходы - 710ХХ

Процентные расходы - 711ХХ

Доходы от восстановления и расходы по формированию резервов под обесценение по

финансовым активам, приносящим процентный доход - 712ХХ

Доходы и расходы по пенсионной деятельности – 713ХХ

Доходы и расходы по страховой деятельности – 714ХХ

Доходы и расходы (кроме процентных) от операций с финансовыми инструментами и

драгоценными металлами – 715ХХ

Комиссионные доходы и доходы от оказания услуг – 716ХХ

Доходы и расходы по другим операциям – 717ХХ

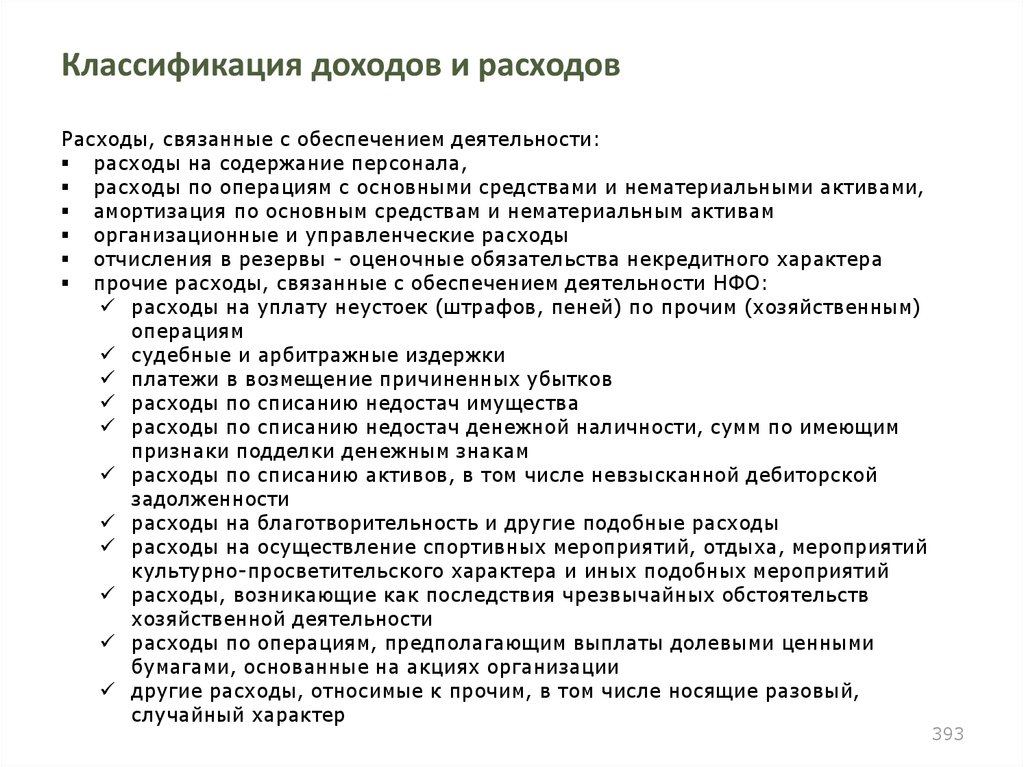

Доходы и расходы, связанные с обеспечением деятельности – 718ХХ

Налог на прибыль – 719ХХ

Финансовые результаты (доходы/расходы) прошлого года

71Х

72Х

93.

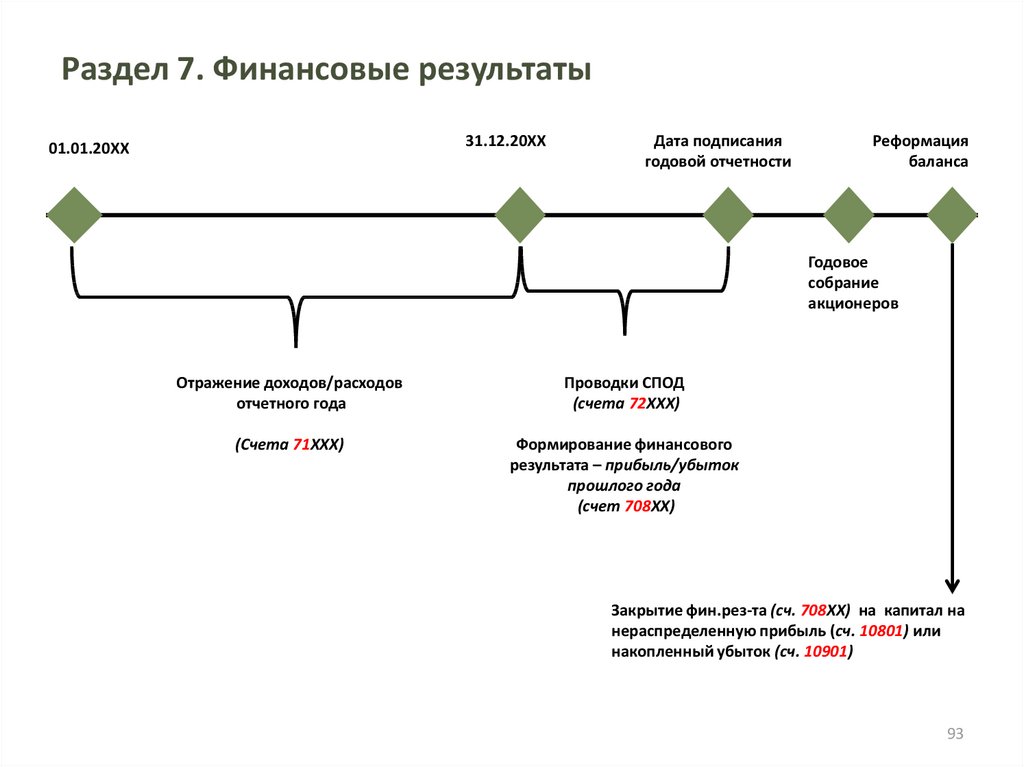

Раздел 7. Финансовые результаты31.12.20ХХ

01.01.20ХХ

Дата подписания

годовой отчетности

Реформация

баланса

Годовое

собрание

акционеров

Отражение доходов/расходов

отчетного года

Проводки СПОД

(счета 72ХХХ)

(Счета 71ХХХ)

Формирование финансового

результата – прибыль/убыток

прошлого года

(счет 708ХХ)

Закрытие фин.рез-та (сч. 708ХХ) на капитал на

нераспределенную прибыль (сч. 10801) или

накопленный убыток (сч. 10901)

93

94.

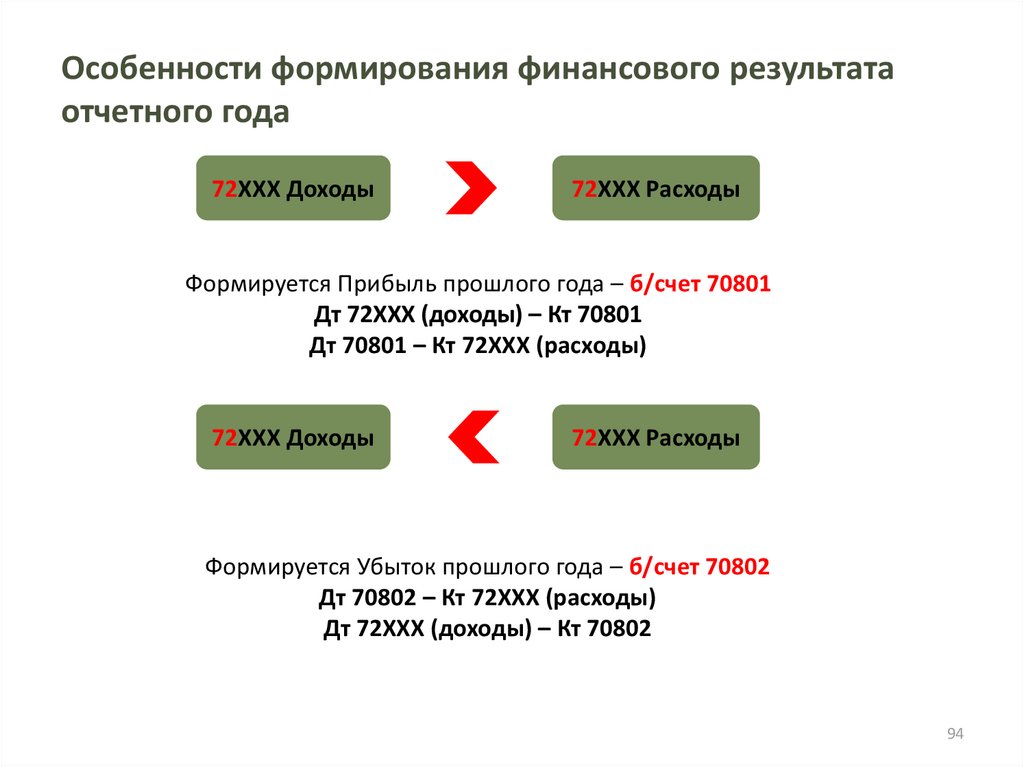

Особенности формирования финансового результатаотчетного года

72ХХХ Доходы

72ХХХ Расходы

Формируется Прибыль прошлого года – б/счет 70801

Дт 72ХХХ (доходы) – Кт 70801

Дт 70801 – Кт 72ХХХ (расходы)

72ХХХ Доходы

72ХХХ Расходы

Формируется Убыток прошлого года – б/счет 70802

Дт 70802 – Кт 72ХХХ (расходы)

Дт 72ХХХ (доходы) – Кт 70802

94

95.

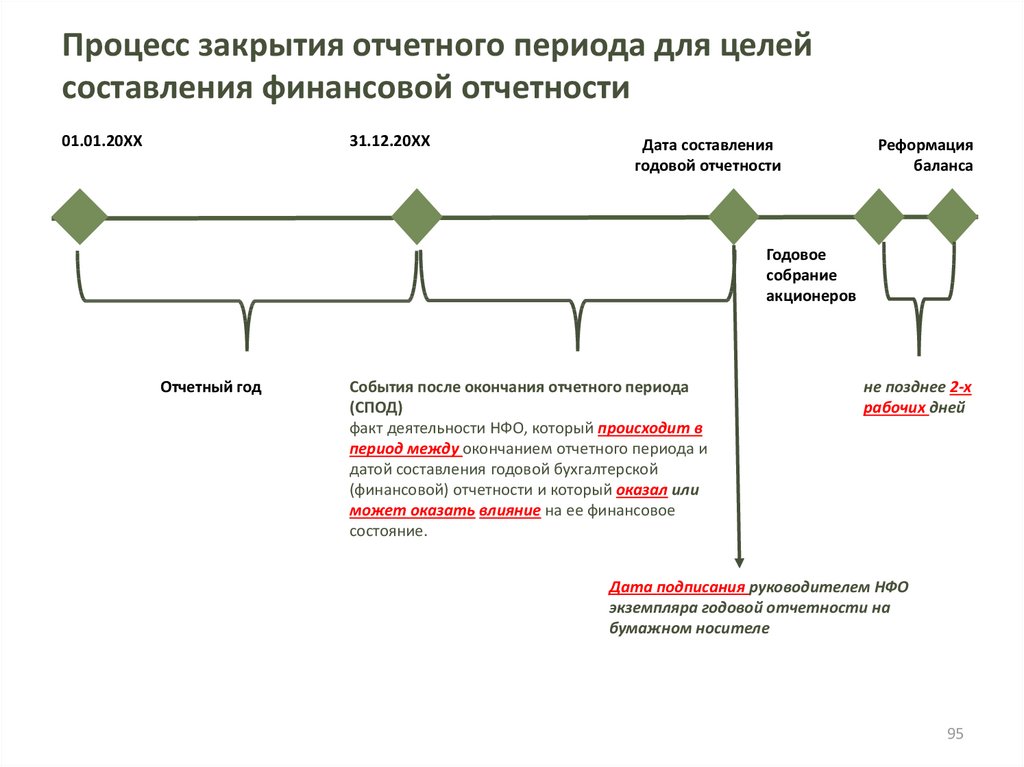

Процесс закрытия отчетного периода для целейсоставления финансовой отчетности

01.01.20ХХ

31.12.20ХХ

Дата составления

годовой отчетности

Реформация

баланса

Годовое

собрание

акционеров

Отчетный год

События после окончания отчетного периода

(СПОД)

факт деятельности НФО, который происходит в

период между окончанием отчетного периода и

датой составления годовой бухгалтерской

(финансовой) отчетности и который оказал или

может оказать влияние на ее финансовое

состояние.

не позднее 2-х

рабочих дней

Дата подписания руководителем НФО

экземпляра годовой отчетности на

бумажном носителе

95

96.

К событиям после окончания отчетного периода (СПОД) относятся:корректирующие СПОД - события, подтверждающие условия,

существовавшие на отчетную дату;

некорректирующие СПОД - события, свидетельствующие о возникших

после окончания отчетного периода условиях .

Корректирующие СПОДы подлежат особому отражению в бухгалтерском учете в

период после окончания отчетного года до даты составления годовой

бухгалтерской отчетности.

Некорректирующие СПОДы отражаются в бухгалтерском учете как события

нового отчетного года.

При составлении годовой бухгалтерской (финансовой) отчетности, на основании

соответствующих расчетов, НФО оценивает последствия СПОДов в денежном

выражении.

НФО должна обеспечить обоснование расчета денежного выражения

последствий СПОДов.

96

97.

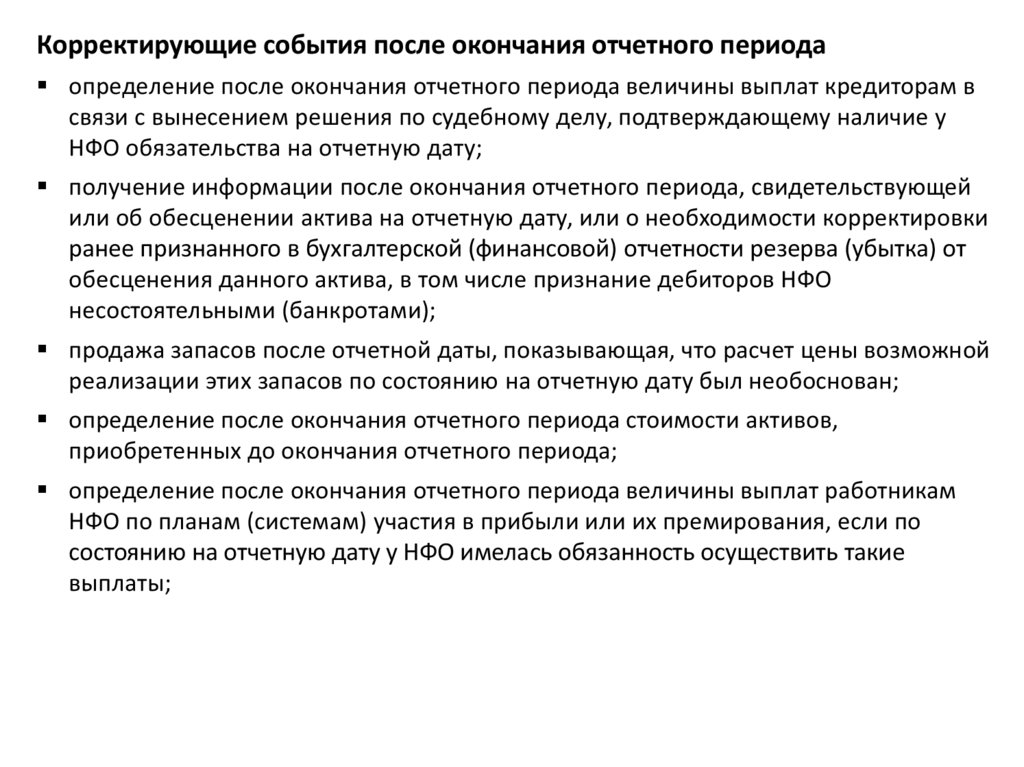

Корректирующие события после окончания отчетного периодаопределение после окончания отчетного периода величины выплат кредиторам в

связи с вынесением решения по судебному делу, подтверждающему наличие у

НФО обязательства на отчетную дату;

получение информации после окончания отчетного периода, свидетельствующей

или об обесценении актива на отчетную дату, или о необходимости корректировки

ранее признанного в бухгалтерской (финансовой) отчетности резерва (убытка) от

обесценения данного актива, в том числе признание дебиторов НФО

несостоятельными (банкротами);

продажа запасов после отчетной даты, показывающая, что расчет цены возможной

реализации этих запасов по состоянию на отчетную дату был необоснован;

определение после окончания отчетного периода стоимости активов,

приобретенных до окончания отчетного периода;

определение после окончания отчетного периода величины выплат работникам

НФО по планам (системам) участия в прибыли или их премирования, если по

состоянию на отчетную дату у НФО имелась обязанность осуществить такие

выплаты;

98.

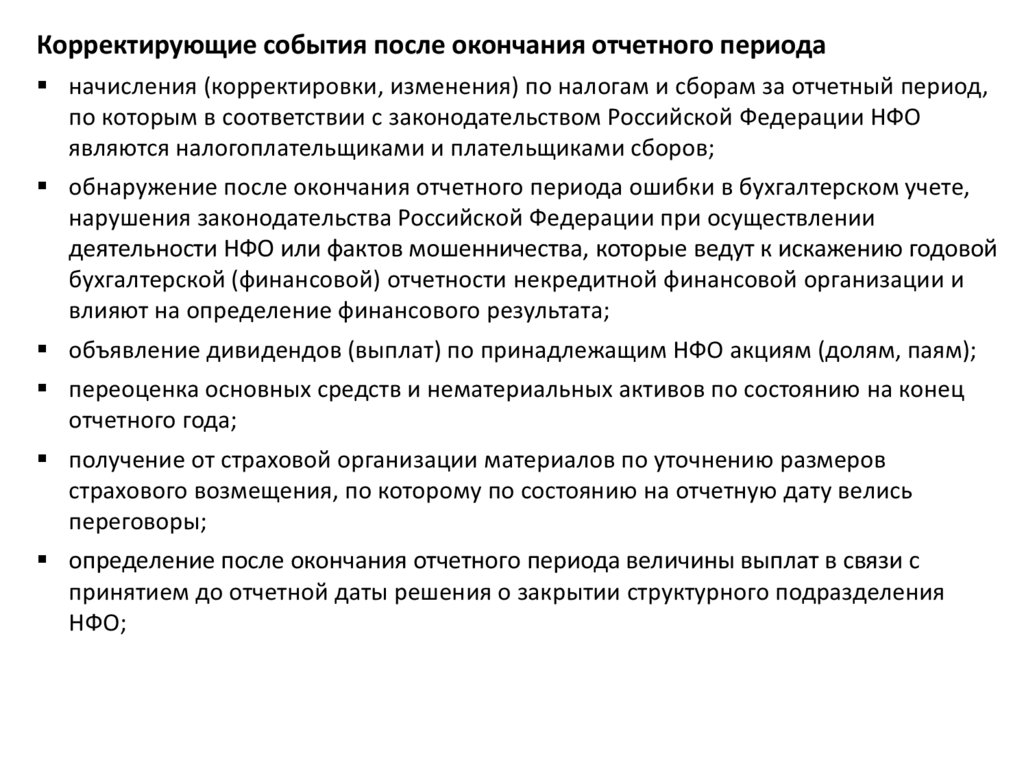

Корректирующие события после окончания отчетного периоданачисления (корректировки, изменения) по налогам и сборам за отчетный период,

по которым в соответствии с законодательством Российской Федерации НФО

являются налогоплательщиками и плательщиками сборов;

обнаружение после окончания отчетного периода ошибки в бухгалтерском учете,

нарушения законодательства Российской Федерации при осуществлении

деятельности НФО или фактов мошенничества, которые ведут к искажению годовой

бухгалтерской (финансовой) отчетности некредитной финансовой организации и

влияют на определение финансового результата;

объявление дивидендов (выплат) по принадлежащим НФО акциям (долям, паям);

переоценка основных средств и нематериальных активов по состоянию на конец

отчетного года;

получение от страховой организации материалов по уточнению размеров

страхового возмещения, по которому по состоянию на отчетную дату велись

переговоры;

определение после окончания отчетного периода величины выплат в связи с

принятием до отчетной даты решения о закрытии структурного подразделения

НФО;

99.

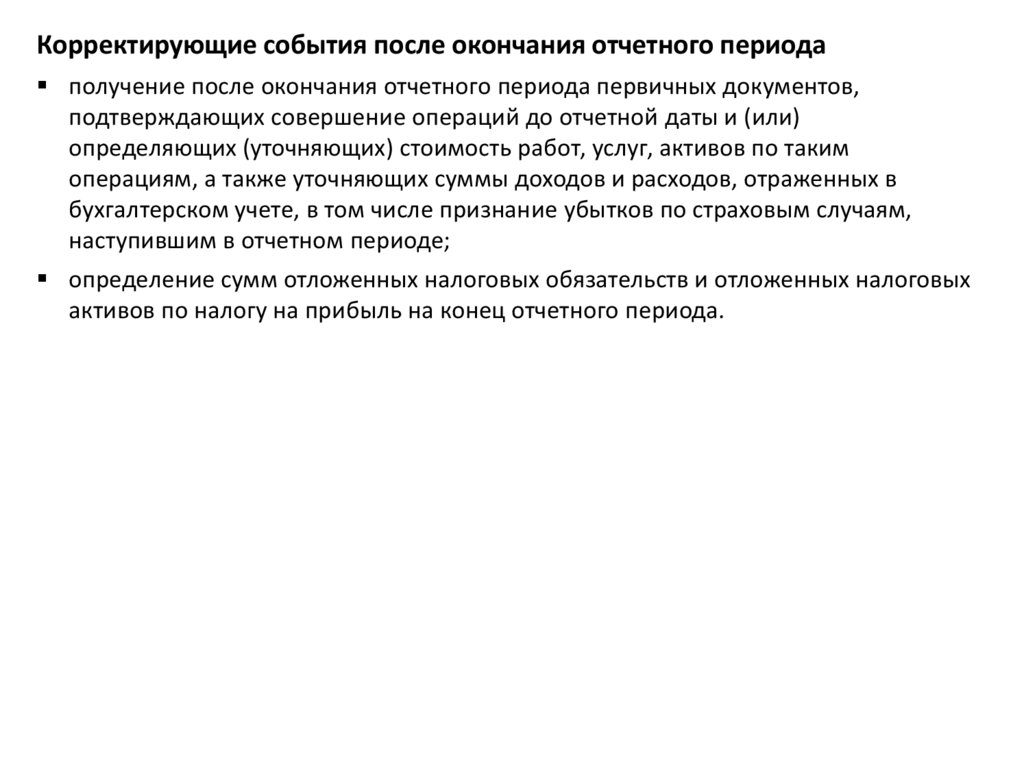

Корректирующие события после окончания отчетного периодаполучение после окончания отчетного периода первичных документов,

подтверждающих совершение операций до отчетной даты и (или)

определяющих (уточняющих) стоимость работ, услуг, активов по таким

операциям, а также уточняющих суммы доходов и расходов, отраженных в

бухгалтерском учете, в том числе признание убытков по страховым случаям,

наступившим в отчетном периоде;

определение сумм отложенных налоговых обязательств и отложенных налоговых

активов по налогу на прибыль на конец отчетного периода.

100.

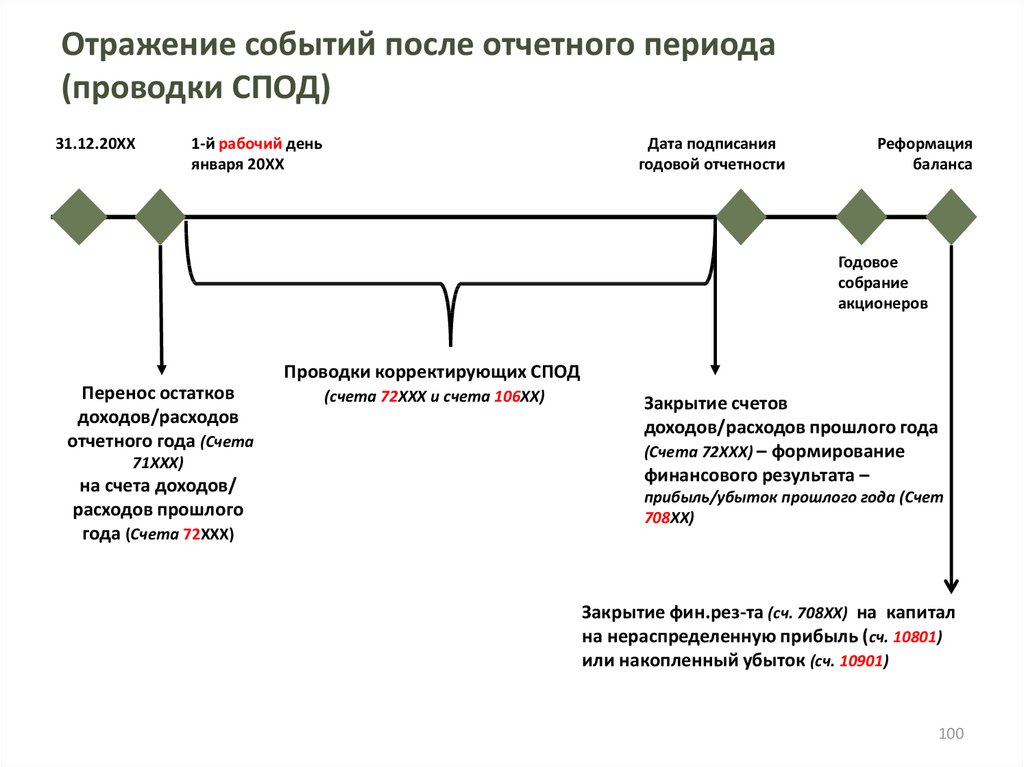

Отражение событий после отчетного периода(проводки СПОД)

31.12.20ХХ

1-й рабочий день

января 20ХХ

Дата подписания

годовой отчетности

Реформация

баланса

Годовое

собрание

акционеров

Проводки корректирующих СПОД

Перенос остатков

доходов/расходов

отчетного года (Счета

71ХХХ)

на счета доходов/

расходов прошлого

года (Счета 72ХХХ)

(счета 72ХХХ и счета 106ХХ)

Закрытие счетов

доходов/расходов прошлого года

(Счета 72ХХХ) – формирование

финансового результата –

прибыль/убыток прошлого года (Счет

708ХХ)

Закрытие фин.рез-та (сч. 708ХХ) на капитал

на нераспределенную прибыль (сч. 10801)

или накопленный убыток (сч. 10901)

100

101.

Формы регистров по отражению операций СПОДпредусмотрены для кредитных организаций

Составляется в разрезе лицевых

счетов;

1-е операции – перенос

остатков со счетов

доходов/расходов отчетного

года на счета

доходов/расходов прошлого

года

последние операцииформирование счета 708

101

102.

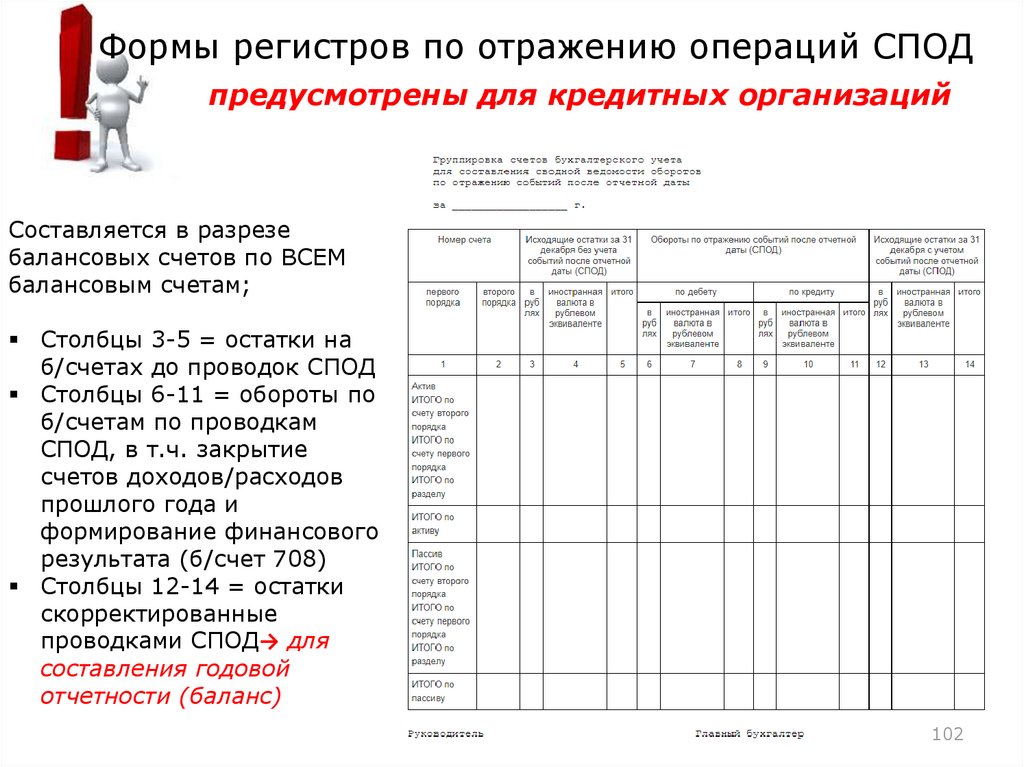

Формы регистров по отражению операций СПОДпредусмотрены для кредитных организаций

Составляется в разрезе

балансовых счетов по ВСЕМ

балансовым счетам;

Столбцы 3-5 = остатки на

б/счетах до проводок СПОД

Столбцы 6-11 = обороты по

б/счетам по проводкам

СПОД, в т.ч. закрытие

счетов доходов/расходов

прошлого года и

формирование финансового

результата (б/счет 708)

Столбцы 12-14 = остатки

скорректированные

проводками СПОД→ для

составления годовой

отчетности (баланс)

102

103.

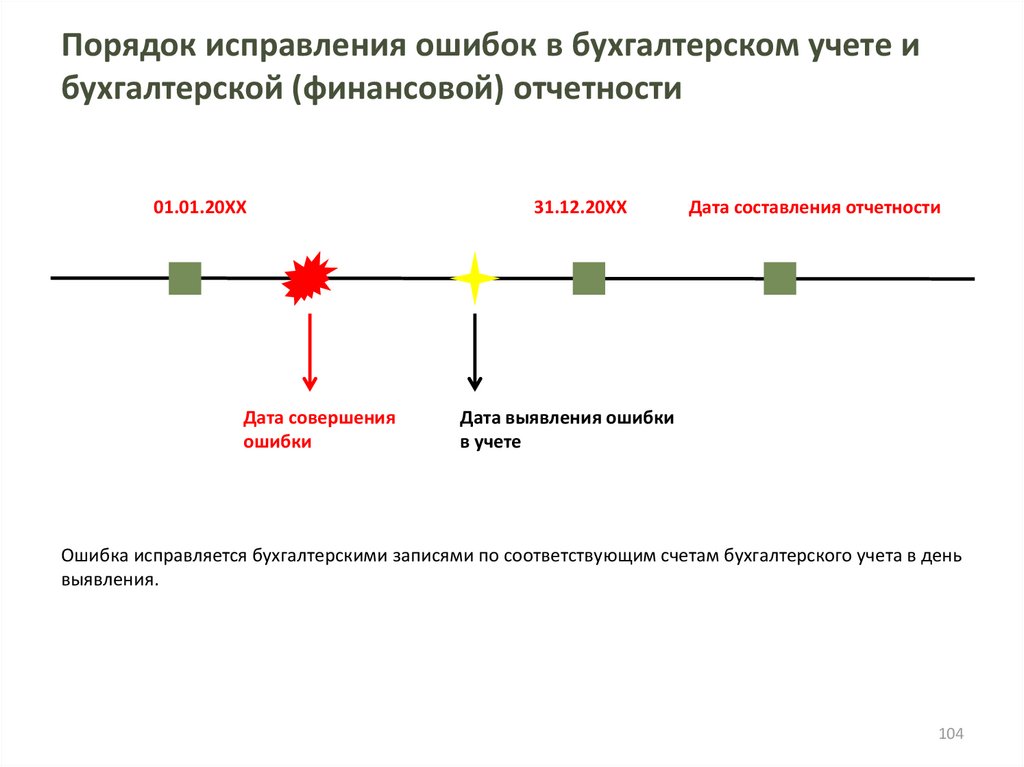

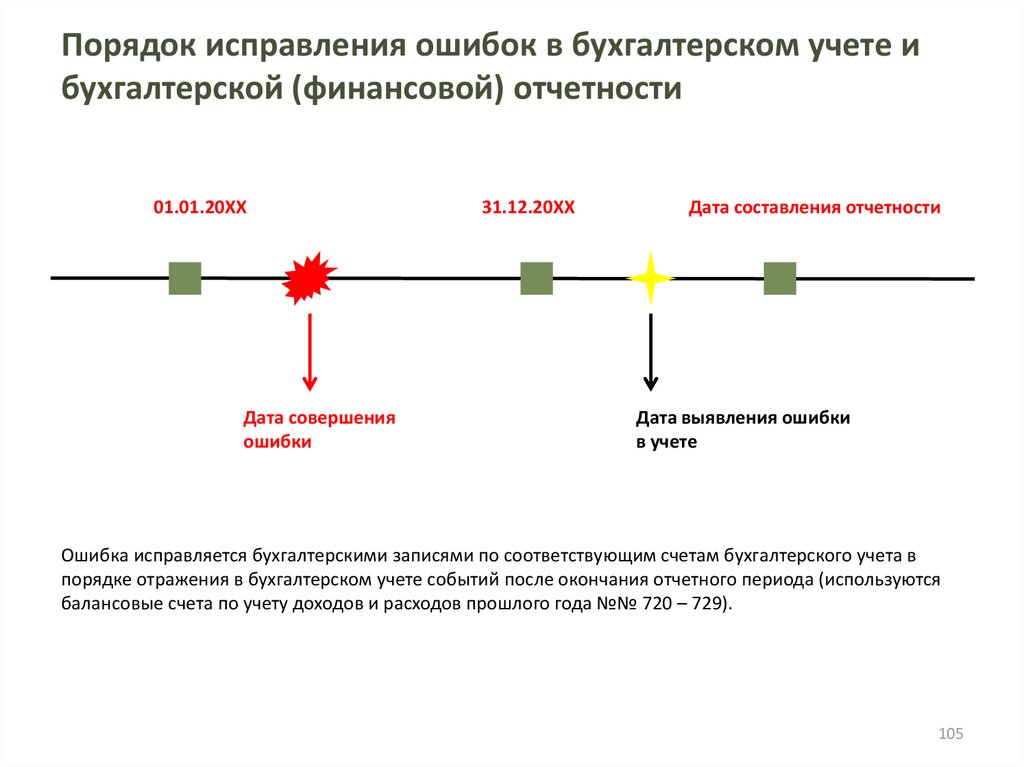

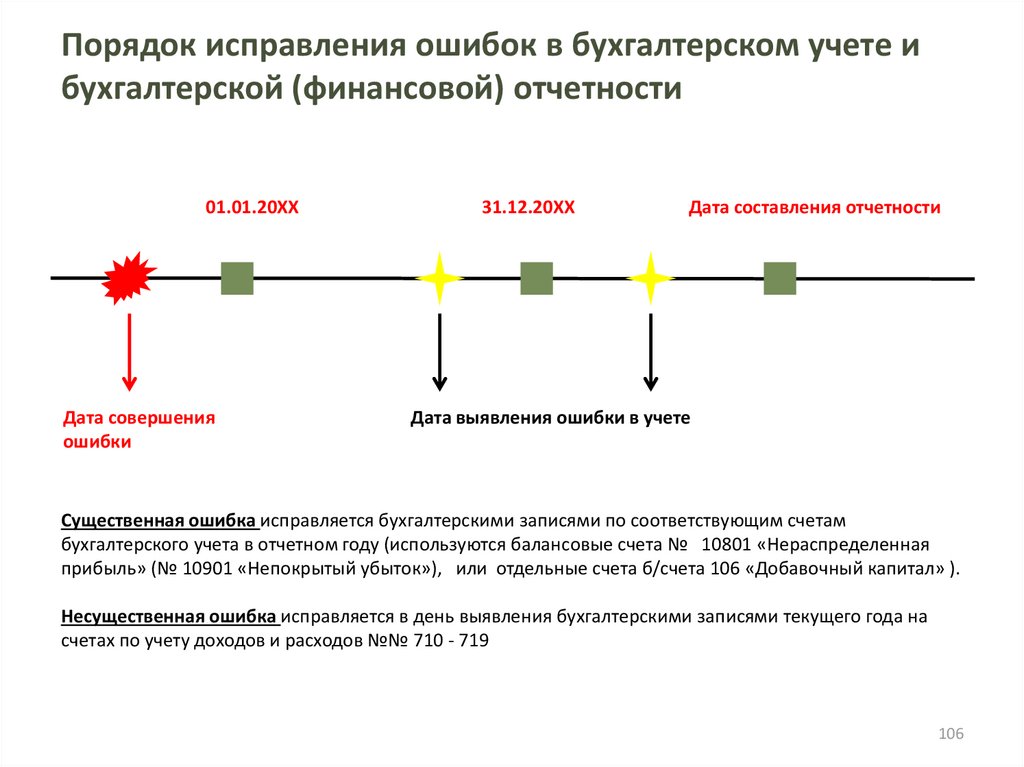

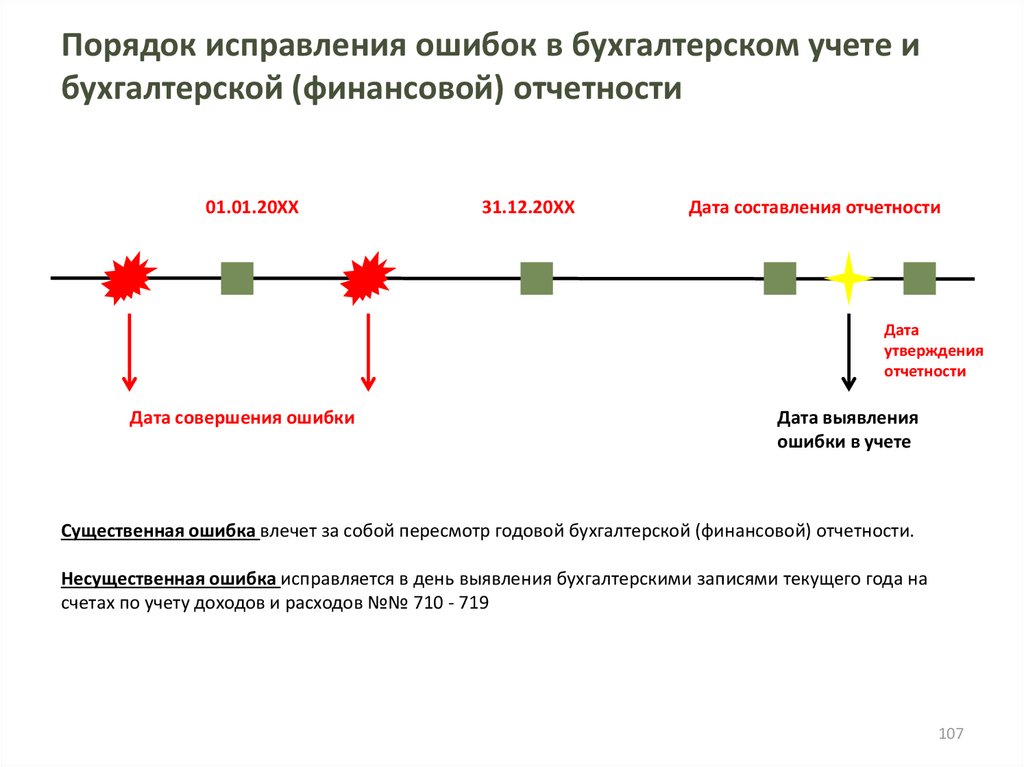

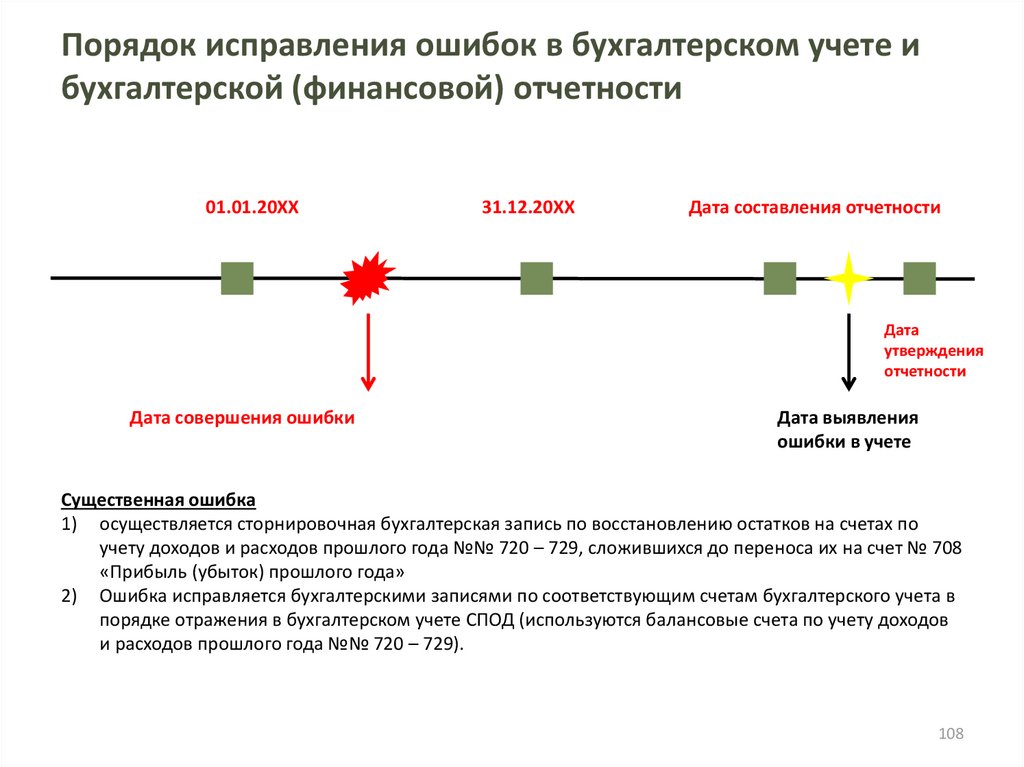

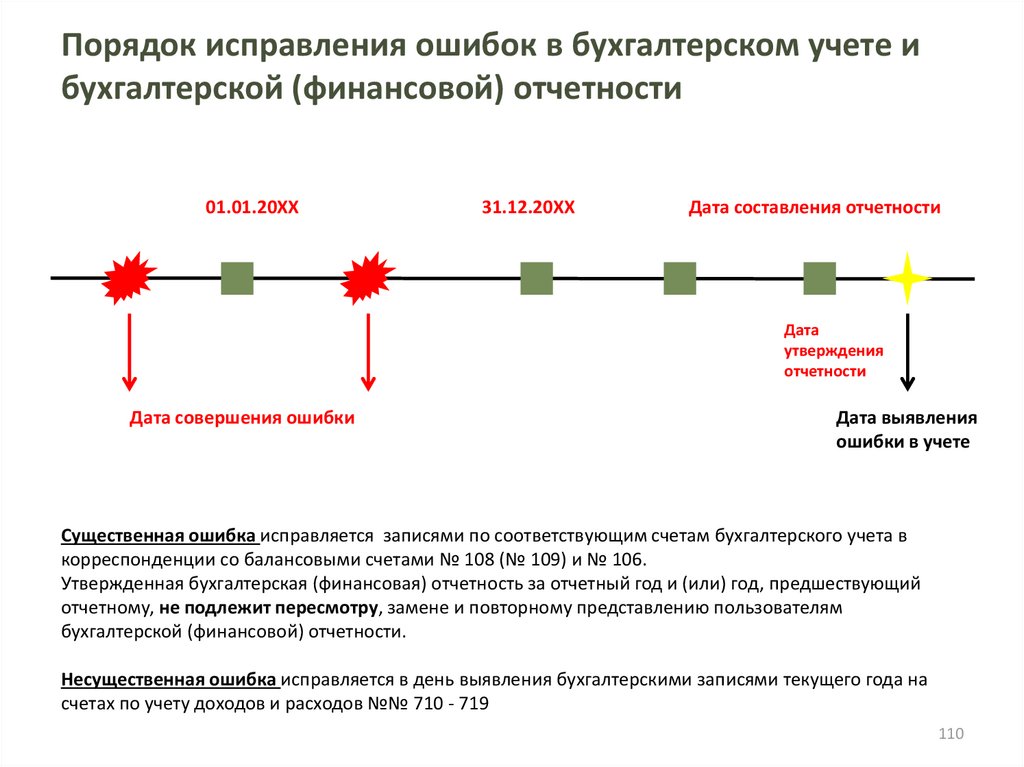

Исправление ошибок в учетеОшибки в бухгалтерском учете:

существенные

несущественные

Уровень существенности – утверждается в УП организации.

Например:

Вариант 1: «Ошибка считается существенной, если одновременно соблюдаются

следующие условия:

сумма ошибки более чем на 5% искажает сумму по соответствующей статье

бухгалтерской (финансовой) отчетности;

сумма ошибки более чем на 1% искажает итоговую сумму по соответствующей

форме бухгалтерской (финансовой) отчетности»

или

Вариант 2: «Уровень существенности – искажение более чем на 5% от суммы