finance

financeSimilar presentations:

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

денежных средств по договорам займа и банковского вклада. Глава 4")

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

1.

Носова Светлана НиколаевнаВедущий методолог Института

МФЦ по переходу НФО на ЕПС и

ОСБУ. Практикующий аудитор.

ГЛАВА 4. БУХГАЛТЕРСКИЙ УЧЕТ

ОПЕРАЦИЙ ПО ВЫДАЧЕ

(РАЗМЕЩЕНИЮ) ДЕНЕЖНЫХ

СРЕДСТВ ПО ДОГОВОРАМ ЗАЙМА

И ДОГОВОРАМ БАНКОВСКОГО

ВКЛАДА ОТДЕЛЬНЫМИ

НЕКРЕДИТНЫМИ ФИНАНСОВЫМИ

ОРГАНИЗАЦИЯМИ

2.

7.6.Глава 4. Бухгалтерский учет операций по выдаче

(размещению) денежных средств по договорам

займа и договорам банковского вклада отдельными

некредитными финансовыми организациями

Резервы под обесценение выданных займов (размещенных

депозитов).

(примеры оценки резервов под обесценение - для

ломбардов )

Списание безнадежной задолженности за счет созданного

резерва.

3.

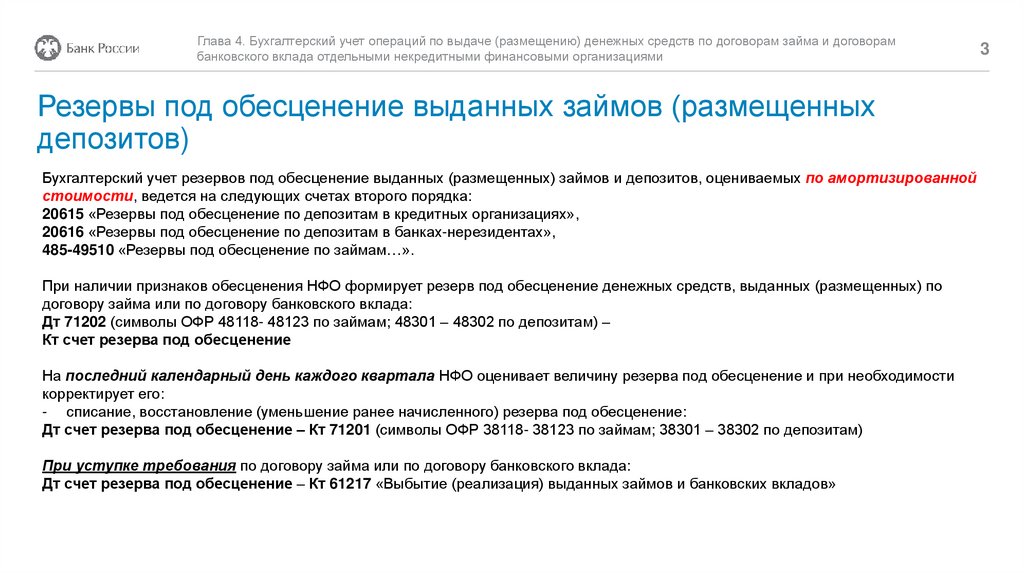

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

Резервы под обесценение выданных займов (размещенных

депозитов)

Бухгалтерский учет резервов под обесценение выданных (размещенных) займов и депозитов, оцениваемых по амортизированной

стоимости, ведется на следующих счетах второго порядка:

20615 «Резервы под обесценение по депозитам в кредитных организациях»,

20616 «Резервы под обесценение по депозитам в банках-нерезидентах»,

485-49510 «Резервы под обесценение по займам…».

При наличии признаков обесценения НФО формирует резерв под обесценение денежных средств, выданных (размещенных) по

договору займа или по договору банковского вклада:

Дт 71202 (символы ОФР 48118- 48123 по займам; 48301 – 48302 по депозитам) –

Кт счет резерва под обесценение

На последний календарный день каждого квартала НФО оценивает величину резерва под обесценение и при необходимости

корректирует его:

- списание, восстановление (уменьшение ранее начисленного) резерва под обесценение:

Дт счет резерва под обесценение – Кт 71201 (символы ОФР 38118- 38123 по займам; 38301 – 38302 по депозитам)

При уступке требования по договору займа или по договору банковского вклада:

Дт счет резерва под обесценение – Кт 61217 «Выбытие (реализация) выданных займов и банковских вкладов»

3

4.

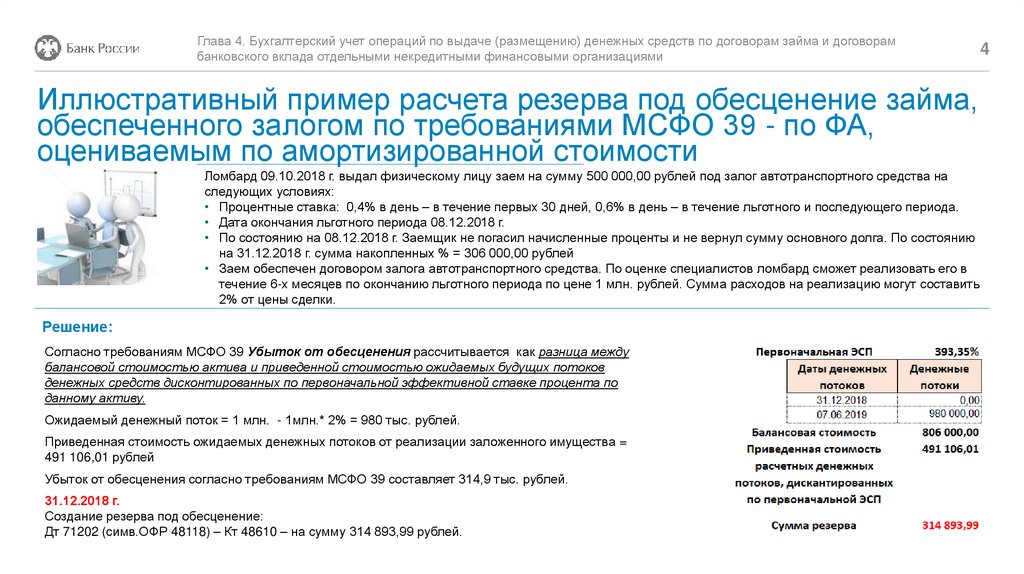

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

Иллюстративный пример расчета резерва под обесценение займа,

обеспеченного залогом по требованиями МСФО 39 - по ФА,

оцениваемым по амортизированной стоимости

Ломбард 09.10.2018 г. выдал физическому лицу заем на сумму 500 000,00 рублей под залог автотранспортного средства на

следующих условиях:

• Процентные ставка: 0,4% в день – в течение первых 30 дней, 0,6% в день – в течение льготного и последующего периода.

• Дата окончания льготного периода 08.12.2018 г.

• По состоянию на 08.12.2018 г. Заемщик не погасил начисленные проценты и не вернул сумму основного долга. По состоянию

на 31.12.2018 г. сумма накопленных % = 306 000,00 рублей

• Заем обеспечен договором залога автотранспортного средства. По оценке специалистов ломбард сможет реализовать его в

течение 6-х месяцев по окончанию льготного периода по цене 1 млн. рублей. Сумма расходов на реализацию могут составить

2% от цены сделки.

Решение:

Согласно требованиям МСФО 39 Убыток от обесценения рассчитывается как разница между

балансовой стоимостью актива и приведенной стоимостью ожидаемых будущих потоков

денежных средств дисконтированных по первоначальной эффективной ставке процента по

данному активу.

Ожидаемый денежный поток = 1 млн. - 1млн.* 2% = 980 тыс. рублей.

Приведенная стоимость ожидаемых денежных потоков от реализации заложенного имущества =

491 106,01 рублей

Убыток от обесценения согласно требованиям МСФО 39 составляет 314,9 тыс. рублей.

31.12.2018 г.

Создание резерва под обесценение:

Дт 71202 (симв.ОФР 48118) – Кт 48610 – на сумму 314 893,99 рублей.

4

5.

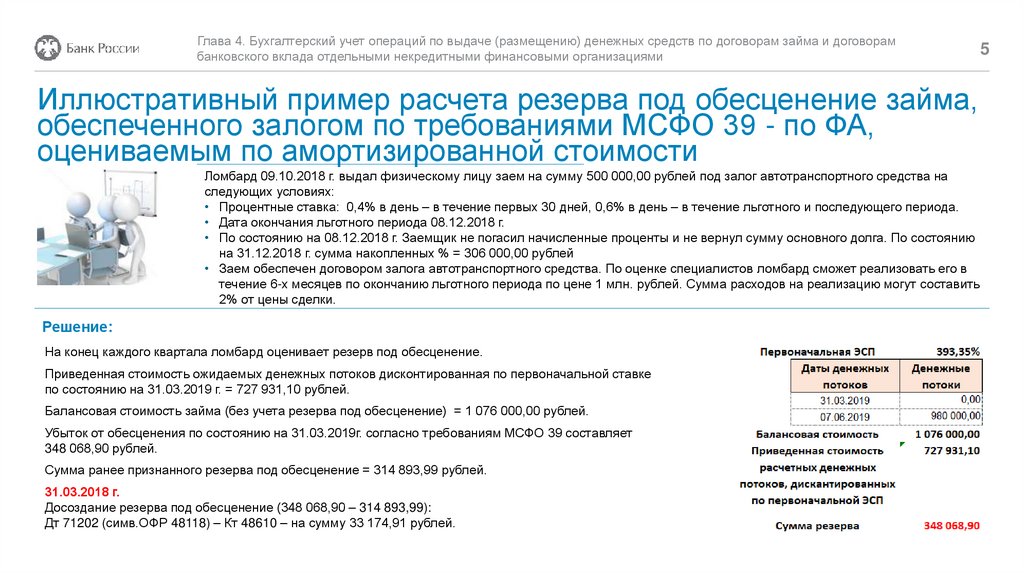

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

Иллюстративный пример расчета резерва под обесценение займа,

обеспеченного залогом по требованиями МСФО 39 - по ФА,

оцениваемым по амортизированной стоимости

Ломбард 09.10.2018 г. выдал физическому лицу заем на сумму 500 000,00 рублей под залог автотранспортного средства на

следующих условиях:

• Процентные ставка: 0,4% в день – в течение первых 30 дней, 0,6% в день – в течение льготного и последующего периода.

• Дата окончания льготного периода 08.12.2018 г.

• По состоянию на 08.12.2018 г. Заемщик не погасил начисленные проценты и не вернул сумму основного долга. По состоянию

на 31.12.2018 г. сумма накопленных % = 306 000,00 рублей

• Заем обеспечен договором залога автотранспортного средства. По оценке специалистов ломбард сможет реализовать его в

течение 6-х месяцев по окончанию льготного периода по цене 1 млн. рублей. Сумма расходов на реализацию могут составить

2% от цены сделки.

Решение:

На конец каждого квартала ломбард оценивает резерв под обесценение.

Приведенная стоимость ожидаемых денежных потоков дисконтированная по первоначальной ставке

по состоянию на 31.03.2019 г. = 727 931,10 рублей.

Балансовая стоимость займа (без учета резерва под обесценение) = 1 076 000,00 рублей.

Убыток от обесценения по состоянию на 31.03.2019г. согласно требованиям МСФО 39 составляет

348 068,90 рублей.

Сумма ранее признанного резерва под обесценение = 314 893,99 рублей.

31.03.2018 г.

Досоздание резерва под обесценение (348 068,90 – 314 893,99):

Дт 71202 (симв.ОФР 48118) – Кт 48610 – на сумму 33 174,91 рублей.

5

6.

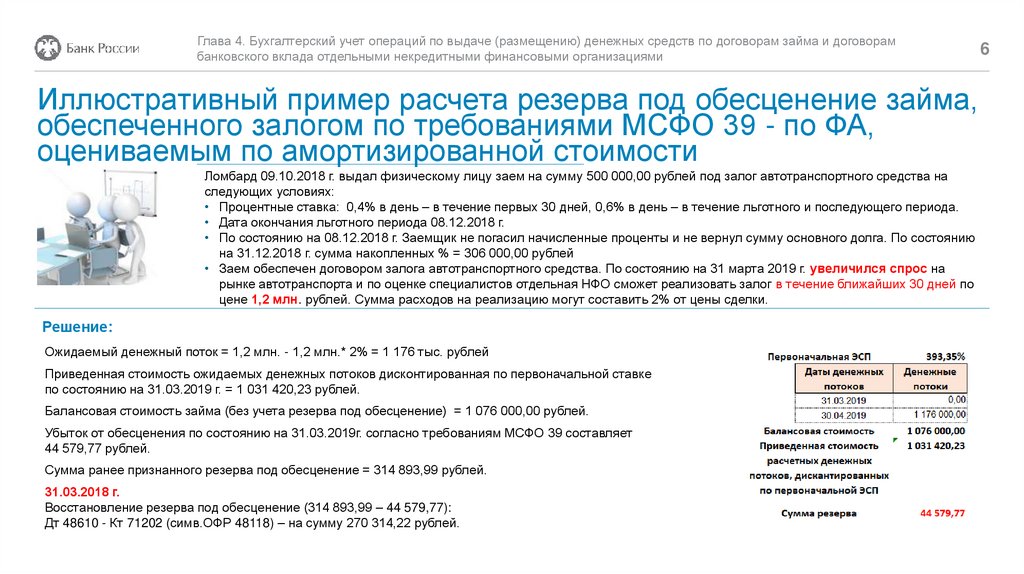

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

Иллюстративный пример расчета резерва под обесценение займа,

обеспеченного залогом по требованиями МСФО 39 - по ФА,

оцениваемым по амортизированной стоимости

Ломбард 09.10.2018 г. выдал физическому лицу заем на сумму 500 000,00 рублей под залог автотранспортного средства на

следующих условиях:

• Процентные ставка: 0,4% в день – в течение первых 30 дней, 0,6% в день – в течение льготного и последующего периода.

• Дата окончания льготного периода 08.12.2018 г.

• По состоянию на 08.12.2018 г. Заемщик не погасил начисленные проценты и не вернул сумму основного долга. По состоянию

на 31.12.2018 г. сумма накопленных % = 306 000,00 рублей

• Заем обеспечен договором залога автотранспортного средства. По состоянию на 31 марта 2019 г. увеличился спрос на

рынке автотранспорта и по оценке специалистов отдельная НФО сможет реализовать залог в течение ближайших 30 дней по

цене 1,2 млн. рублей. Сумма расходов на реализацию могут составить 2% от цены сделки.

Решение:

Ожидаемый денежный поток = 1,2 млн. - 1,2 млн.* 2% = 1 176 тыс. рублей

Приведенная стоимость ожидаемых денежных потоков дисконтированная по первоначальной ставке

по состоянию на 31.03.2019 г. = 1 031 420,23 рублей.

Балансовая стоимость займа (без учета резерва под обесценение) = 1 076 000,00 рублей.

Убыток от обесценения по состоянию на 31.03.2019г. согласно требованиям МСФО 39 составляет

44 579,77 рублей.

Сумма ранее признанного резерва под обесценение = 314 893,99 рублей.

31.03.2018 г.

Восстановление резерва под обесценение (314 893,99 – 44 579,77):

Дт 48610 - Кт 71202 (симв.ОФР 48118) – на сумму 270 314,22 рублей.

6

7.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

7

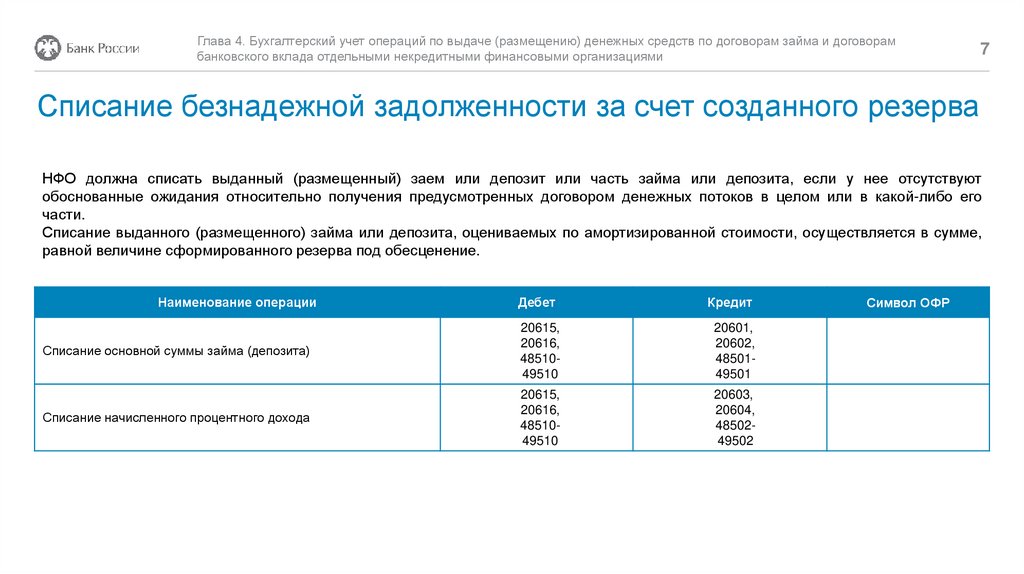

Списание безнадежной задолженности за счет созданного резерва

НФО должна списать выданный (размещенный) заем или депозит или часть займа или депозита, если у нее отсутствуют

обоснованные ожидания относительно получения предусмотренных договором денежных потоков в целом или в какой-либо его

части.

Списание выданного (размещенного) займа или депозита, оцениваемых по амортизированной стоимости, осуществляется в сумме,

равной величине сформированного резерва под обесценение.

Наименование операции

Дебет

Кредит

Списание основной суммы займа (депозита)

20615,

20616,

4851049510

20601,

20602,

4850149501

Списание начисленного процентного дохода

20615,

20616,

4851049510

20603,

20604,

4850249502

Символ ОФР

8.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

8

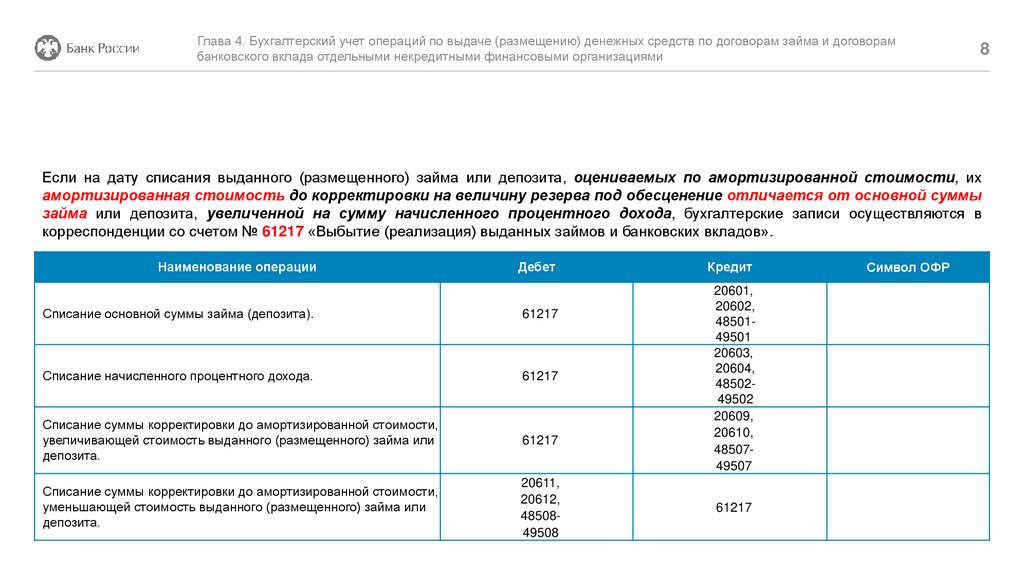

Если на дату списания выданного (размещенного) займа или депозита, оцениваемых по амортизированной стоимости, их

амортизированная стоимость до корректировки на величину резерва под обесценение отличается от основной суммы

займа или депозита, увеличенной на сумму начисленного процентного дохода, бухгалтерские записи осуществляются в

корреспонденции со счетом № 61217 «Выбытие (реализация) выданных займов и банковских вкладов».

Наименование операции

Дебет

Списание основной суммы займа (депозита).

61217

Списание начисленного процентного дохода.

61217

Списание суммы корректировки до амортизированной стоимости,

увеличивающей стоимость выданного (размещенного) займа или

депозита.

61217

Списание суммы корректировки до амортизированной стоимости,

уменьшающей стоимость выданного (размещенного) займа или

депозита.

20611,

20612,

4850849508

Кредит

20601,

20602,

4850149501

20603,

20604,

4850249502

20609,

20610,

4850749507

61217

Символ ОФР

9.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорамбанковского вклада отдельными некредитными финансовыми организациями

9

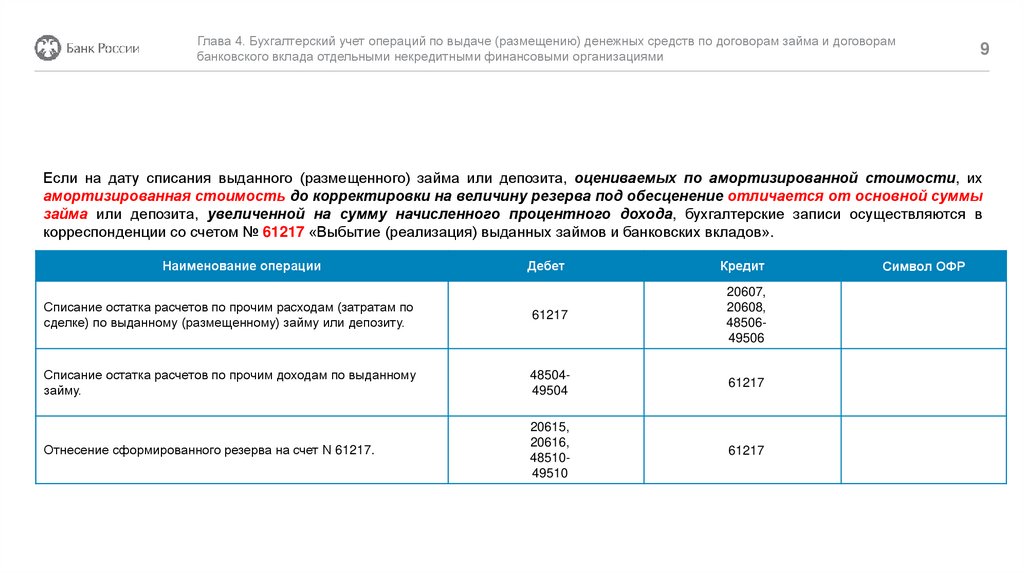

Если на дату списания выданного (размещенного) займа или депозита, оцениваемых по амортизированной стоимости, их

амортизированная стоимость до корректировки на величину резерва под обесценение отличается от основной суммы

займа или депозита, увеличенной на сумму начисленного процентного дохода, бухгалтерские записи осуществляются в

корреспонденции со счетом № 61217 «Выбытие (реализация) выданных займов и банковских вкладов».

Наименование операции

Дебет

Кредит

Списание остатка расчетов по прочим расходам (затратам по

сделке) по выданному (размещенному) займу или депозиту.

61217

20607,

20608,

4850649506

Списание остатка расчетов по прочим доходам по выданному

займу.

4850449504

61217

Отнесение сформированного резерва на счет N 61217.

20615,

20616,

4851049510

61217

Символ ОФР