finance

financeSimilar presentations:

Тема 9. Планирование амортизационных отчислений

1. Тема 9: Планирование амортизационных отчислений

1. Объекты начисления амортизации.2. Порядок установления нормативных сроков

службы, сроков полезного использования, норм

амортизации

основных

средств

и

нематериальных активов.

3. Порядок расчета амортизационных отчислений.

2.

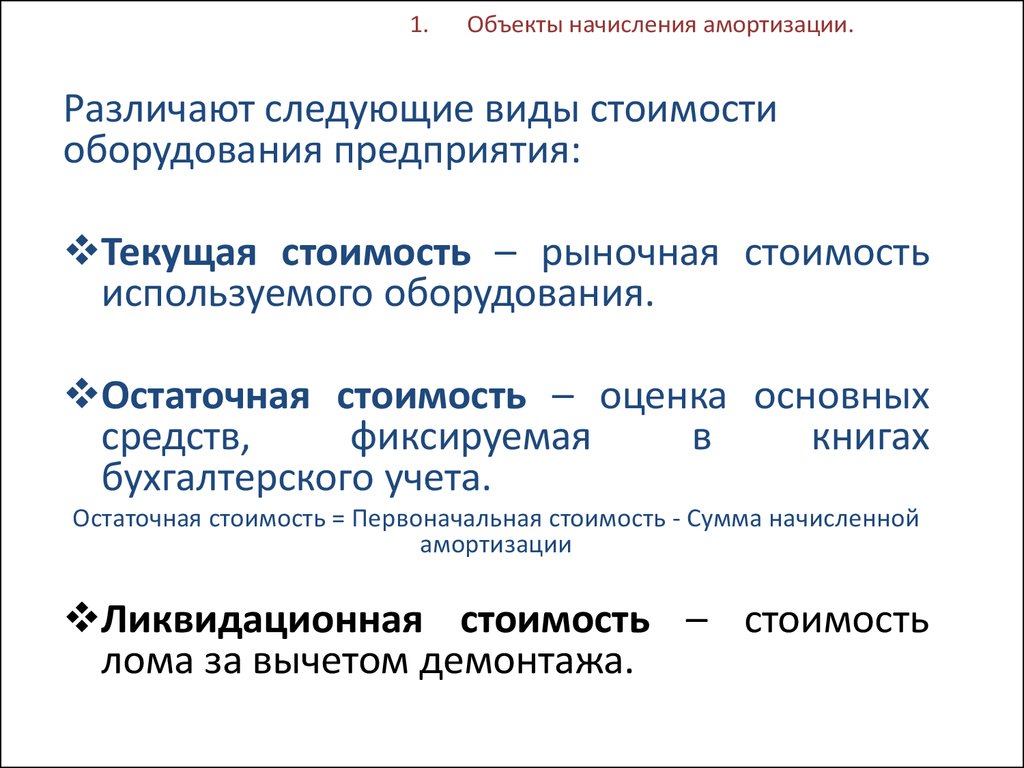

1.Объекты начисления амортизации.

Различают следующие виды стоимости

оборудования предприятия:

Текущая стоимость – рыночная стоимость

используемого оборудования.

Остаточная стоимость – оценка основных

средств,

фиксируемая

в

книгах

бухгалтерского учета.

Остаточная стоимость = Первоначальная стоимость - Сумма начисленной

амортизации

Ликвидационная стоимость – стоимость

лома за вычетом демонтажа.

3.

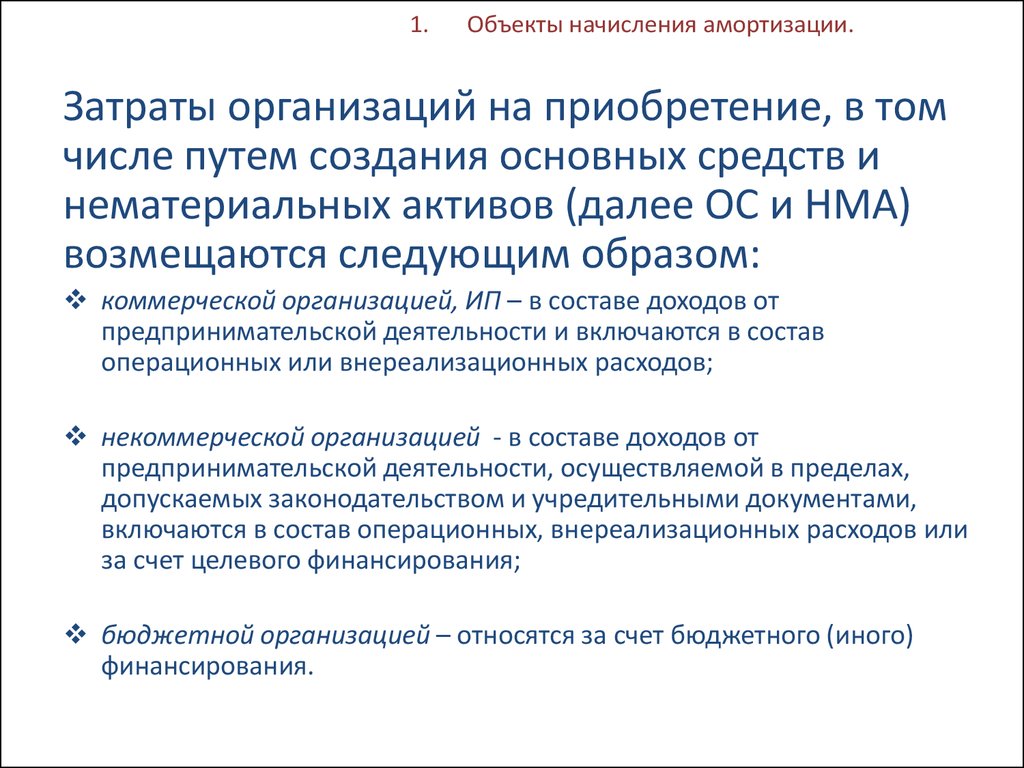

1.Объекты начисления амортизации.

Затраты организаций на приобретение, в том

числе путем создания основных средств и

нематериальных активов (далее ОС и НМА)

возмещаются следующим образом:

коммерческой организацией, ИП – в составе доходов от

предпринимательской деятельности и включаются в состав

операционных или внереализационных расходов;

некоммерческой организацией - в составе доходов от

предпринимательской деятельности, осуществляемой в пределах,

допускаемых законодательством и учредительными документами,

включаются в состав операционных, внереализационных расходов или

за счет целевого финансирования;

бюджетной организацией – относятся за счет бюджетного (иного)

финансирования.

4. 4 Амортизация как процесс перенесения стоимости объектов основных средств и нематериальных активов на стоимость производимых (оказываемы

4 Амортизация как процесс перенесения стоимости объектов основныхсредств и нематериальных активов на стоимость производимых

(оказываемых) с их использованием в процессе предпринимательской

деятельности

товаров,

работ,

услуг

включает

в

себя:

распределение амортизируемой стоимости объектов ОС и НМА между

отчетными периодами, составляющими в совокупности расчетный

(ожидаемый) срок службы, рациональным способом, выбранным

организацией самостоятельно в соответствии с ИНСТРУКЦИЕЙ О

ПОРЯДКЕ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

И НЕМАТЕРИАЛЬНЫХ АКТИВОВ (в ред. постановлений

Минэкономики, Минфина, Минстройархитектуры от 02.12.2009 №

191/144/27, от 30.09.2010 № 141/106/28, от 30.09.2011 № 162/101/45)

2. систематическое включение организацией (за исключением бюджетной)

относящейся к данному отчетному периоду части стоимости используемых

объектов основных средств и нематериальных активов (далее амортизационные отчисления):

• в затраты на производство

• в расходы на реализацию

• в операционные расходы

1.

5.

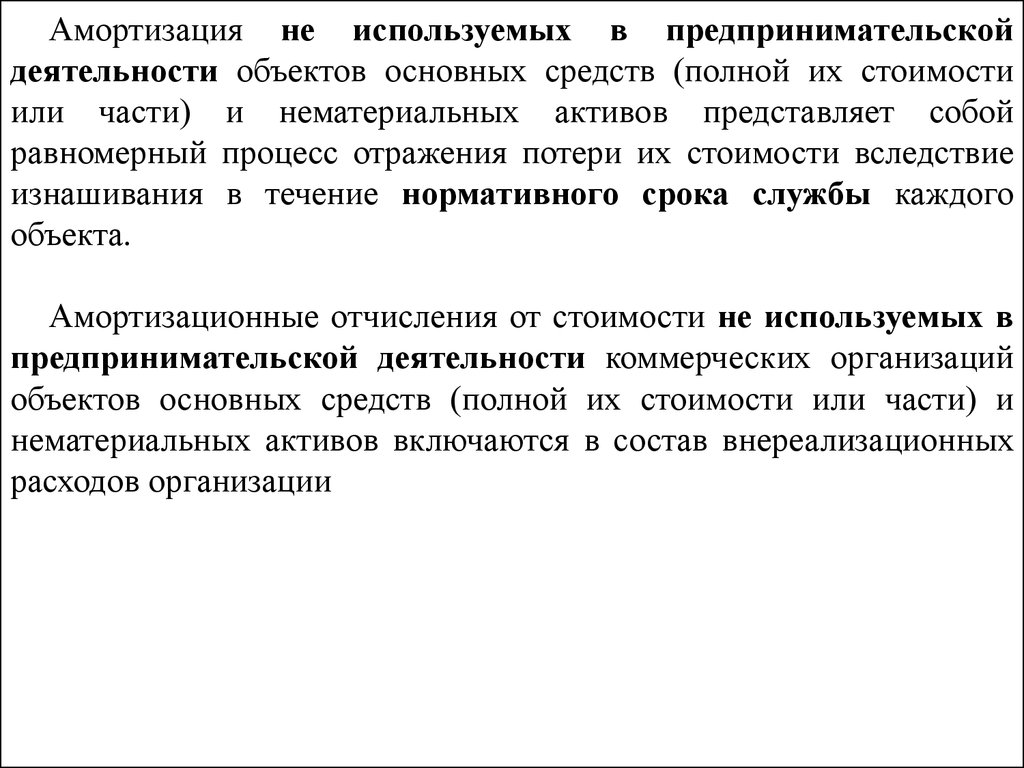

Амортизация не используемых в предпринимательскойдеятельности объектов основных средств (полной их стоимости

или части) и нематериальных активов представляет собой

равномерный процесс отражения потери их стоимости вследствие

изнашивания в течение нормативного срока службы каждого

объекта.

Амортизационные отчисления от стоимости не используемых в

предпринимательской деятельности коммерческих организаций

объектов основных средств (полной их стоимости или части) и

нематериальных активов включаются в состав внереализационных

расходов организации

6.

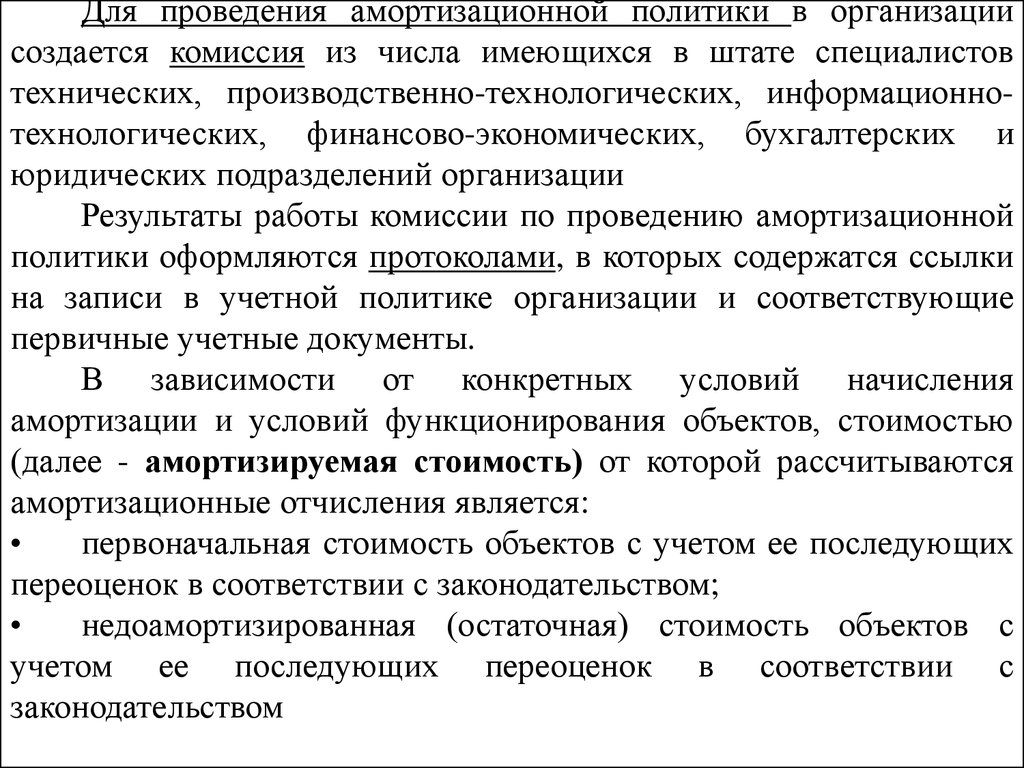

Для проведения амортизационной политики в организациисоздается комиссия из числа имеющихся в штате специалистов

технических, производственно-технологических, информационнотехнологических, финансово-экономических, бухгалтерских и

юридических подразделений организации

Результаты работы комиссии по проведению амортизационной

политики оформляются протоколами, в которых содержатся ссылки

на записи в учетной политике организации и соответствующие

первичные учетные документы.

В зависимости от конкретных условий начисления

амортизации и условий функционирования объектов, стоимостью

(далее - амортизируемая стоимость) от которой рассчитываются

амортизационные отчисления является:

первоначальная стоимость объектов с учетом ее последующих

переоценок в соответствии с законодательством;

недоамортизированная (остаточная) стоимость объектов с

учетом ее последующих переоценок в соответствии с

законодательством

7.

Организация вправе определить амортизируемую стоимость завычетом амортизационной ликвидационной стоимости объекта.

Для целей начисления амортизации амортизационная

ликвидационная стоимость представляет собой оценочную

величину в текущих ценах, которую организация планирует

получить от реализации объекта ОС или НМА, за вычетом

предполагаемых затрат, связанных с их реализацией, в конце

устанавливаемого срока полезного использования указанного

объекта.

Амортизационная ликвидационная стоимость рассчитывается

исходя из предположения, что данный объект уже достиг того

состояния, в котором, как можно ожидать, он будет находиться в

конце срока полезного использования.

Решение о применении амортизационной ликвидационной

стоимости при расчете амортизируемой стоимости принимается

организацией самостоятельно и закрепляется учетной политикой

организации по объектам, вводимым в эксплуатацию с 1 января

2011 г.

8.

Объектами начисления амортизации являются числящиеся набухгалтерском учете (кроме числящихся на забалансовых счетах)

организации (в учете у индивидуального предпринимателя)

основные средства и нематериальные активы как используемые,

так и не используемые в предпринимательской деятельности, а

также объекты, предоставленные организацией во временное

владение и / или пользование с целью получения дохода,

учитываемые в качестве доходных вложений.

У индивидуальных предпринимателей основные средства и

нематериальные активы, не используемые в предпринимательской

деятельности, объектами начисления амортизации не являются.

9.

К амортизируемым относятся:1. имущество, относимое к основным средствам с соблюдением условий,

установленных законодательством, за исключением следующих групп и виды

основных средств:

• библиотечные фонды, сценическо-постановочные средства и оборудование;

• фильмофонды, музейные и художественные ценности;

• здания, сооружения, являющиеся памятниками архитектуры и искусства,

включенными в Государственный список историко-культурных ценностей

Республики Беларусь, за исключением зданий и сооружений, используемых

организациями для осуществления предпринимательской деятельности, кроме

зданий и сооружений, числящихся на балансовых счетах бюджетных организаций

и некоммерческих организаций культуры;

• основные средства государственных организаций, находящихся за границей;

• земельные участки.

2.отражаемые арендатором (лизингополучателем) в виде присоединенной

стоимости полученного в аренду (лизинг) имущества:

• капитальные затраты арендатора (лизингополучателя) в неотделимые

улучшения арендованного (полученного в лизинг) имущества, если они не

возмещаются арендодателем (лизингодателем);

• затраты лизингополучателя по доставке, монтажу и установке, а также другие

его расходы, связанные с получением данного имущества.

10.

Амортизация начисляется в организации ежемесячно пообъектам основных средств до полного перенесения стоимости

объекта или его выбытия:

— по используемым в предпринимательской деятельности

объектам амортизируемого имущества — исходя из их

амортизируемой стоимости и рассчитанных в соответствии с

установленными сроками полезного использования норм

амортизации;

— по объектам амортизируемого имущества, не используемым

в предпринимательской деятельности, — исходя из их

амортизируемой стоимости и рассчитанных в соответствии с

установленными нормативными сроками службы норм

амортизации данных объектов.

11.

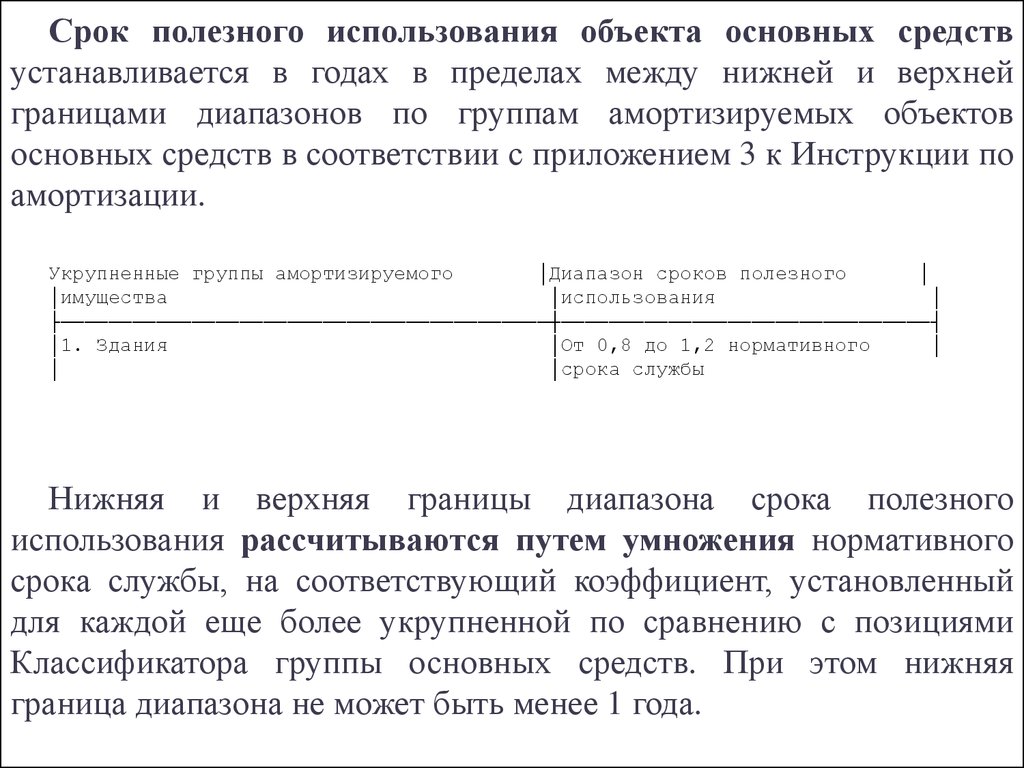

Срок полезного использования объекта основных средствустанавливается в годах в пределах между нижней и верхней

границами диапазонов по группам амортизируемых объектов

основных средств в соответствии с приложением 3 к Инструкции по

амортизации.

Укрупненные группы амортизируемого

│Диапазон сроков полезного

│

│имущества

│использования

│

├─────────────────────────────────────────┼───────────────────────────────┤

│1. Здания

│От 0,8 до 1,2 нормативного

│

│

│срока службы

Нижняя и верхняя границы диапазона срока полезного

использования рассчитываются путем умножения нормативного

срока службы, на соответствующий коэффициент, установленный

для каждой еще более укрупненной по сравнению с позициями

Классификатора группы основных средств. При этом нижняя

граница диапазона не может быть менее 1 года.

12.

Амортизация основных средств и нематериальных активовначисляется:

• по объектам, используемым - исходя из выбранного срока полезного

использования:

• линейным;

• нелинейным;

• производительным способами.

Начисление амортизации линейным и нелинейным способами

производится:

• по вновь введенным в эксплуатацию - с первого числа месяца,

следующего за месяцем их ввода в эксплуатацию;

• учреждаемой или образующейся в результате реорганизации

организацией - с первого числа месяца, следующего за месяцем, в котором

была осуществлена государственная регистрация организации.

Начисление амортизации по объектам основных средств и

нематериальных активов производительным способом начинается с даты

их ввода в эксплуатацию.