finance

financeSimilar presentations:

Способы начисления амортизационных отчислений

1.

Способы начисления амортизационных отчисленийМетоды, не учитывающие начисление

процентов на сумму амортизации

метод постоянной доли списания

остаточной стоимости

метод суммы порядковых чисел

стандартный

табличный метод

пропорциональный отработанному

времени/объему производства

Методы, учитывающие начисление

процентов на сумму амортизации

метод накопленного резерва

метод аннуитетов

1

2.

Линейные способы начисления амортизацииЛинейный метод начисления амортизации

Dt

P L

n

где

D – величина амортизационных отчислений

P – первоначальная стоимость объекта

L – ликвидационная стоимость объекта

n – период начисления амортизации

Линейный метод начисления амортизации, пропорциональный

отработанному времени/объему производства

где

D – величина амортизационных отчислений

P – первоначальная стоимость объекта

P L

L – ликвидационная стоимость объекта

Dt

V – общая ожидаемая продолжительность

V

работы оборудования (или объем

продукции, который будет выпущен)

2

3.

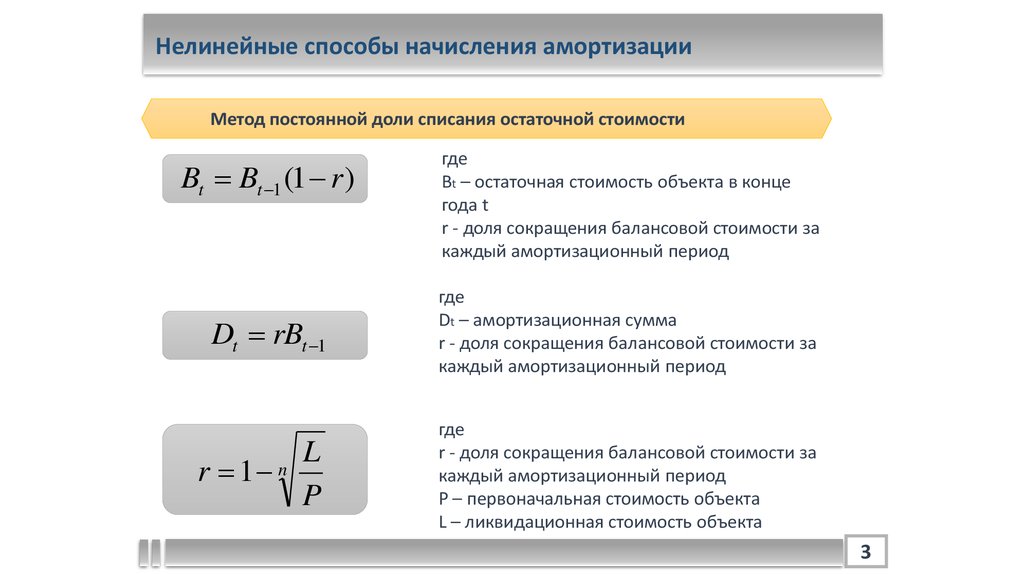

Нелинейные способы начисления амортизацииМетод постоянной доли списания остаточной стоимости

Bt Bt 1 (1 r )

где

Bt – остаточная стоимость объекта в конце

года t

r - доля сокращения балансовой стоимости за

каждый амортизационный период

Dt rBt 1

где

Dt – амортизационная сумма

r - доля сокращения балансовой стоимости за

каждый амортизационный период

L

r 1

P

где

r - доля сокращения балансовой стоимости за

каждый амортизационный период

P – первоначальная стоимость объекта

L – ликвидационная стоимость объекта

n

3

4.

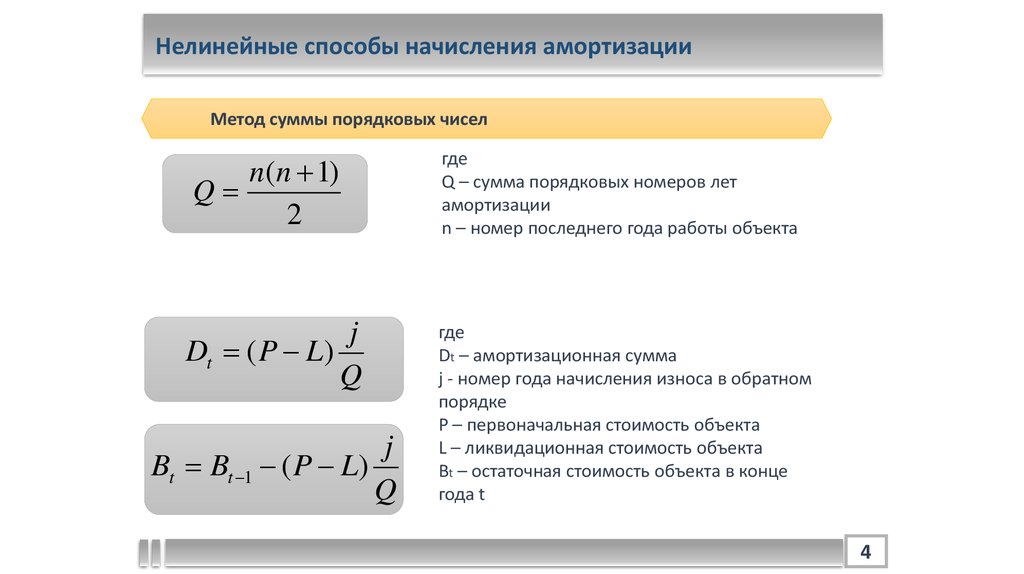

Нелинейные способы начисления амортизацииМетод суммы порядковых чисел

n( n 1)

Q

2

j

Dt ( P L)

Q

j

Bt Bt 1 ( P L)

Q

где

Q – сумма порядковых номеров лет

амортизации

n – номер последнего года работы объекта

где

Dt – амортизационная сумма

j - номер года начисления износа в обратном

порядке

P – первоначальная стоимость объекта

L – ликвидационная стоимость объекта

Bt – остаточная стоимость объекта в конце

года t

4

5.

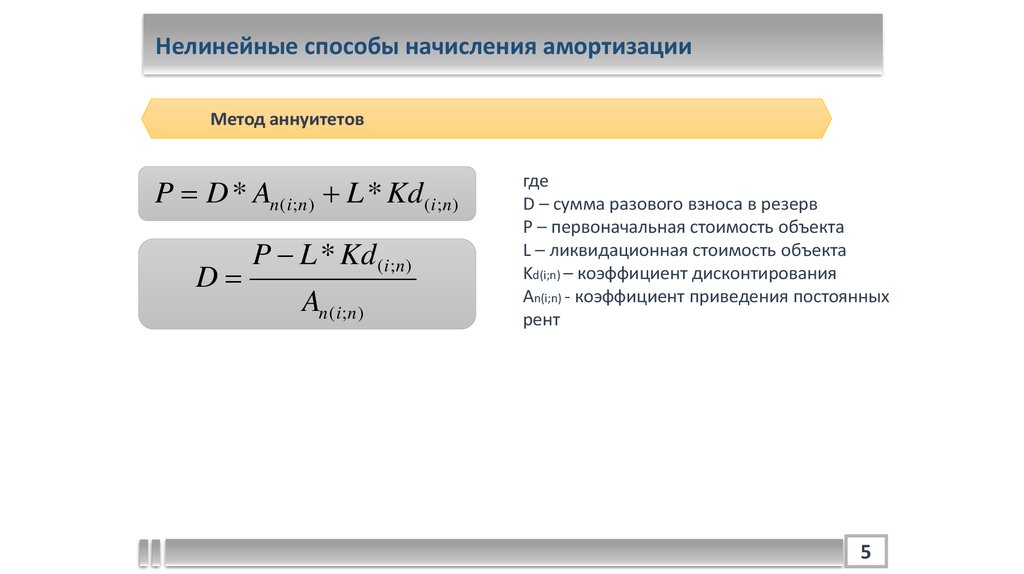

Нелинейные способы начисления амортизацииМетод аннуитетов

P D * An (i ;n ) L * Kd (i ;n )

D

P L * Kd (i ;n )

An (i ;n )

где

D – сумма разового взноса в резерв

P – первоначальная стоимость объекта

L – ликвидационная стоимость объекта

Kd(i;n) – коэффициент дисконтирования

An(i;n) - коэффициент приведения постоянных

рент

5

6.

Нелинейные способы начисления амортизацииТабличный метод

Заключается в разработке специальных таблиц долей списания

первоначальной балансовой стоимости

6

7.

Нелинейные способы начисления амортизацииМетод накопленного резерва

( P L)

D

const .

S n; j

Dt D(1 i)

t 1

где

D – сумма разового взноса в резерв

Sn;j - коэффициент наращения постоянной

финансовой ренты

P – первоначальная стоимость объекта

L – ликвидационная стоимость объекта

t – интервал от начала списания до момента

оценки

7