finance

financeSimilar presentations:

Амортизация ОС. Амортизационные отчисления

1.

Амортизация ОС2.

Для покрытия затрат на восстановление ипроизводство

основных

средств

предприятие

производит

амортизационные отчисления, т.е.

денежное возмещение износа ОС путем

включения части их стоимости в затраты

на выпуск продукции .

3.

Стоимость основных средств погашаетсяпосредством амортизации

4.

Не подлежат амортизации:инвестиционная недвижимость, оцениваемая по

переоцененной стоимости;

- основные средства, потребительские свойства

которых с течением времени не изменяются

(земельные участки, объекты

природопользования, музейные предметы и

музейные коллекции);

- по ОС, используемым для реализации

законодательства РФ о мобилизационной

подготовке и мобилизации, если такие ОС

законсервированы и не используются

5.

Пример расчете амортизируемойстоимости, ликвидационной и СПИ

Компания занимается грузоперевозками, имеет в своем парке грузовые автомобили с

первоначальной стоимостью за единицу 1,5 млн руб. Руководство компании

определило, что после пробега 600 000 км автомобиль должен быть продан, т.к. для

компании выгоднее приобрести и эксплуатировать новый автомобиль, нежели

ремонтировать старый, неся при этом риски убытков по невыполненным заказам и

неожиданным поломкам. На текущий момент финансовая служба компании оценила,

что грузовые автомобили используемой категории с пробегом 600 000 км могут быть

проданы на вторичном рынке за 0,3 млн руб. По оценкам технических служб

примерный срок, за который грузовой автомобиль при нормальной загрузке проедет

600 000 км, составляет 10 лет. Таким образом, в бухгалтерском учете компании

амортизируемая стоимость одного грузовика будет составлять 1,2 млн руб. (=1,5 млн

руб. – 0,3 млн руб.), ликвидационная стоимость будет составлять 0,3 млн руб., срок

полезного использования – 10 лет. Ликвидационная стоимость (цены на

автомобильном рынке достаточно динамично меняются) и срок полезного

использования будут пересматриваться на дату окончания каждого отчетного года, а

их изменения будут отражаться перспективно в соответствии с ПБУ 21/2008

«Изменения оценочных значений».

(кратко записать пример)

6.

Пример расчета СПИ иликвидационной стоимости

Компания имеет на балансе старый трактор Т-

40. По информации технических служб срок его

эксплуатации может составлять не более 5 лет,

металлолом общей массой 3 тонны по текущим

ценам вторсырья можно продать за 50 тыс. руб.,

стоимость разборки и вывоза составит 10 тыс.

руб.

Таким

образом

срок

полезного

использования трактора будет составлять 5 лет,

а ликвидационная стоимость составит 40 тыс.

руб. (=50 тыс. руб. – 10 тыс. руб.).

(кратко записать)

7.

Начало амортизации– с даты признания объекта ОС в БУ. По

решению

организации

допускается

начинать начисление амортизации с

первого числа месяца, следующего за

месяцем признания объекта в БУ

8.

Прекращение амортизации– с момента списания объекта ОС с БУ. По

решению

организации

допускается

прекращать начисление амортизации с

первого числа месяца, следующего за

месяцем списания объекта с БУ

9.

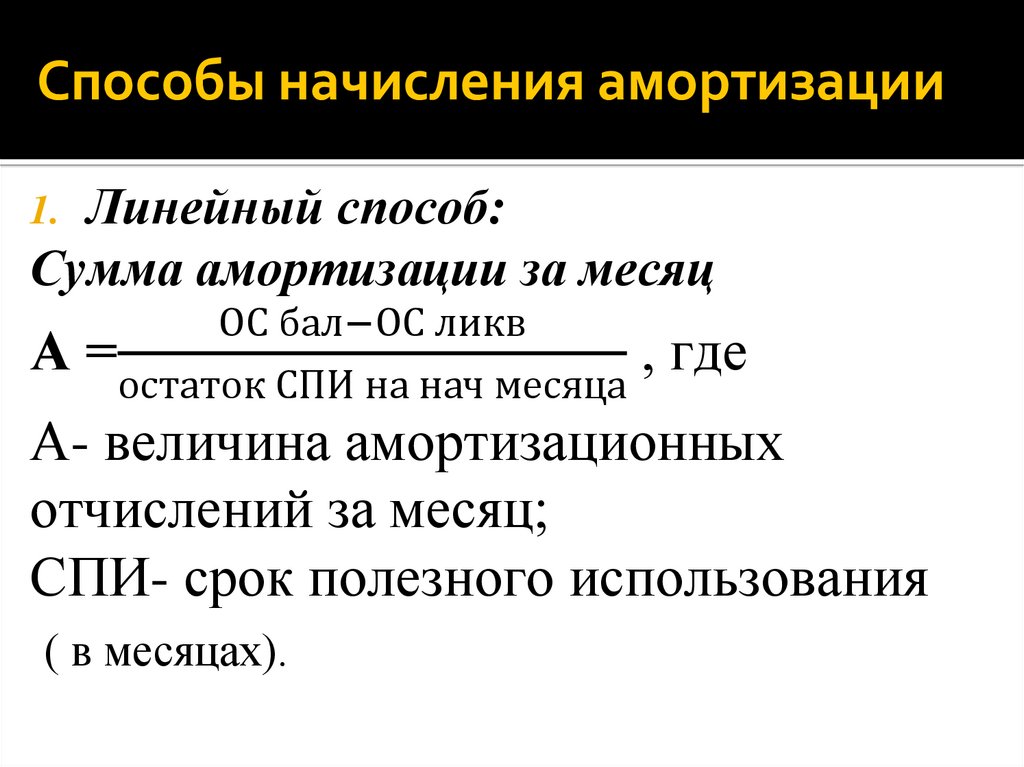

Способы начисления амортизации1. Линейный способ:

Сумма амортизации за месяц

ОС бал−ОС ликв

А=

, где

остаток СПИ на нач месяца

А- величина амортизационных

отчислений за месяц;

СПИ- срок полезного использования

( в месяцах).

10.

1. Линейный способ применяется к ОС,СПИ которых определяется периодом, в

течение которого их использование будет

приносить экономические выгоды.

11.

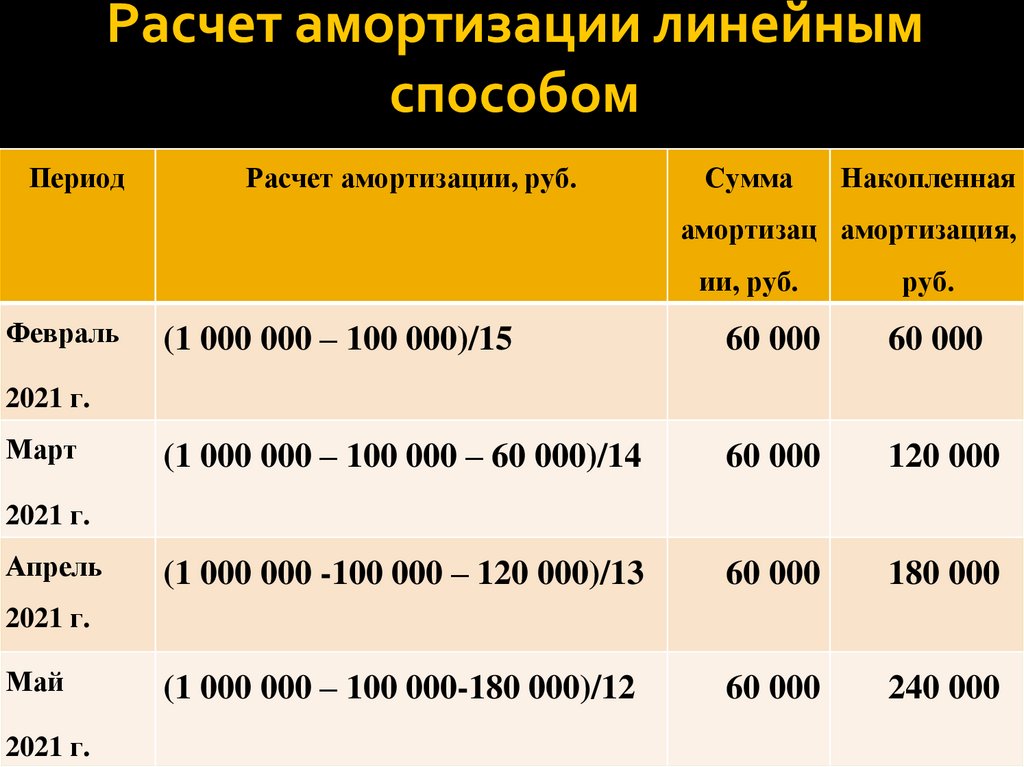

Расчет амортизации линейнымспособом

Период

Расчет амортизации, руб.

Сумма

Накопленная

амортизац амортизация,

ии, руб.

Февраль

руб.

(1 000 000 – 100 000)/15

60 000

60 000

(1 000 000 – 100 000 – 60 000)/14

60 000

120 000

(1 000 000 -100 000 – 120 000)/13

60 000

180 000

(1 000 000 – 100 000-180 000)/12

60 000

240 000

2021 г.

Март

2021 г.

Апрель

2021 г.

Май

2021 г.

12.

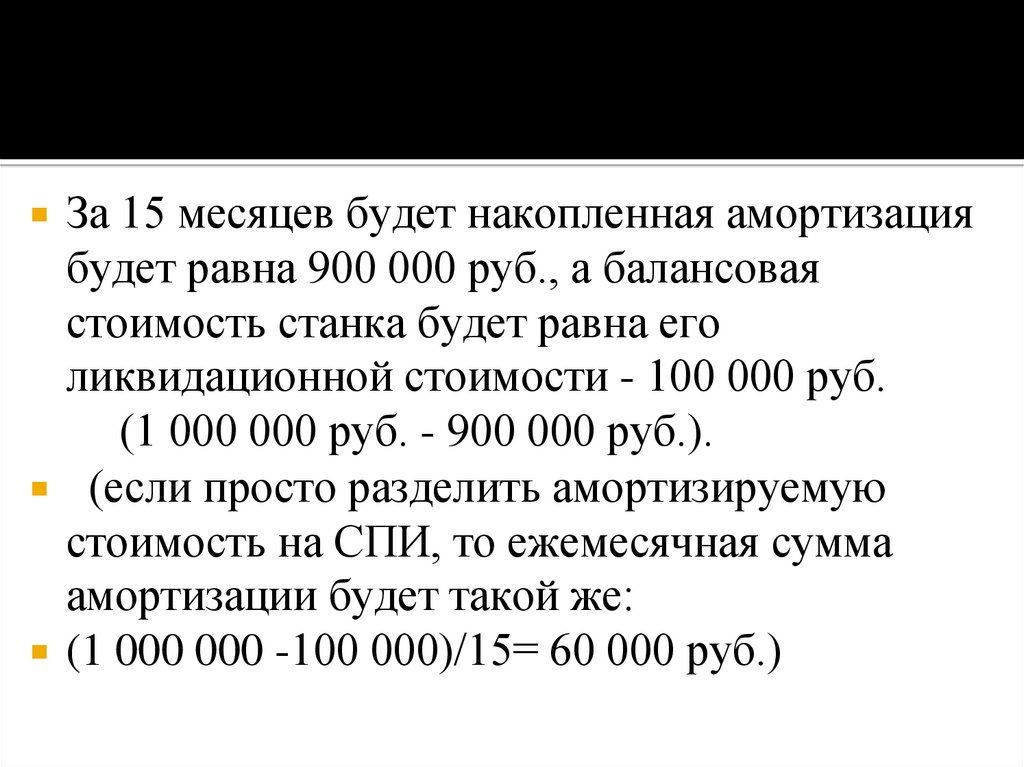

За 15 месяцев будет накопленная амортизациябудет равна 900 000 руб., а балансовая

стоимость станка будет равна его

ликвидационной стоимости - 100 000 руб.

(1 000 000 руб. - 900 000 руб.).

(если просто разделить амортизируемую

стоимость на СПИ, то ежемесячная сумма

амортизации будет такой же:

(1 000 000 -100 000)/15= 60 000 руб.)

13.

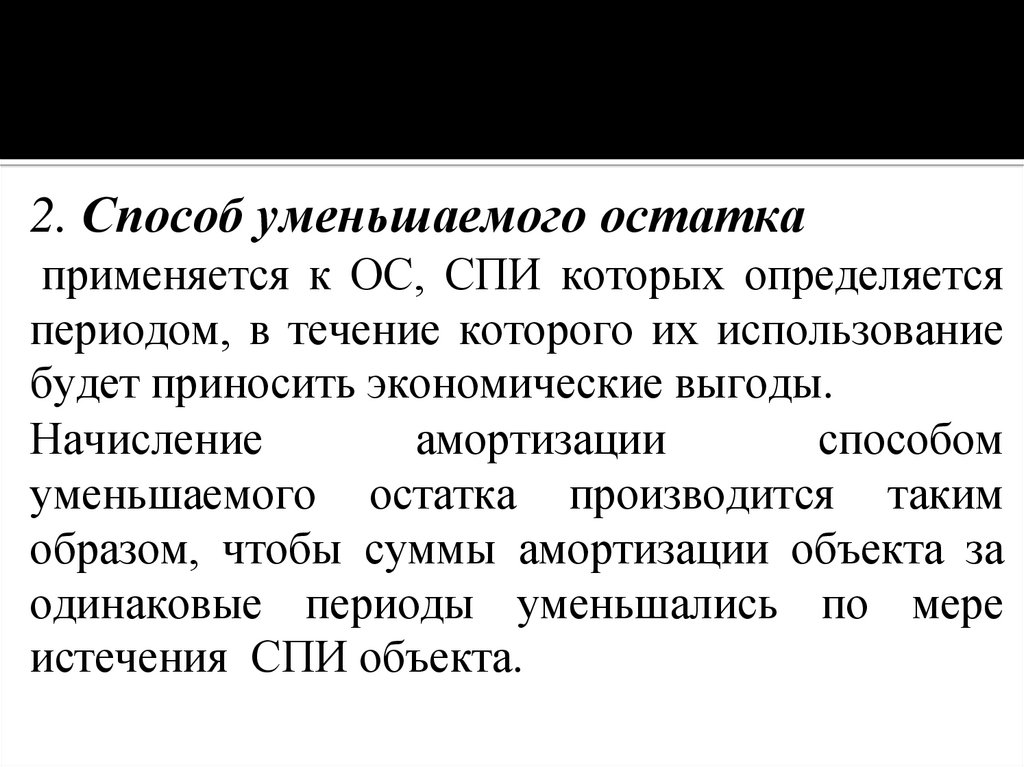

2. Способ уменьшаемого остаткаприменяется к ОС, СПИ которых определяется

периодом, в течение которого их использование

будет приносить экономические выгоды.

Начисление

амортизации

способом

уменьшаемого остатка производится таким

образом, чтобы суммы амортизации объекта за

одинаковые периоды уменьшались по мере

истечения СПИ объекта.

14.

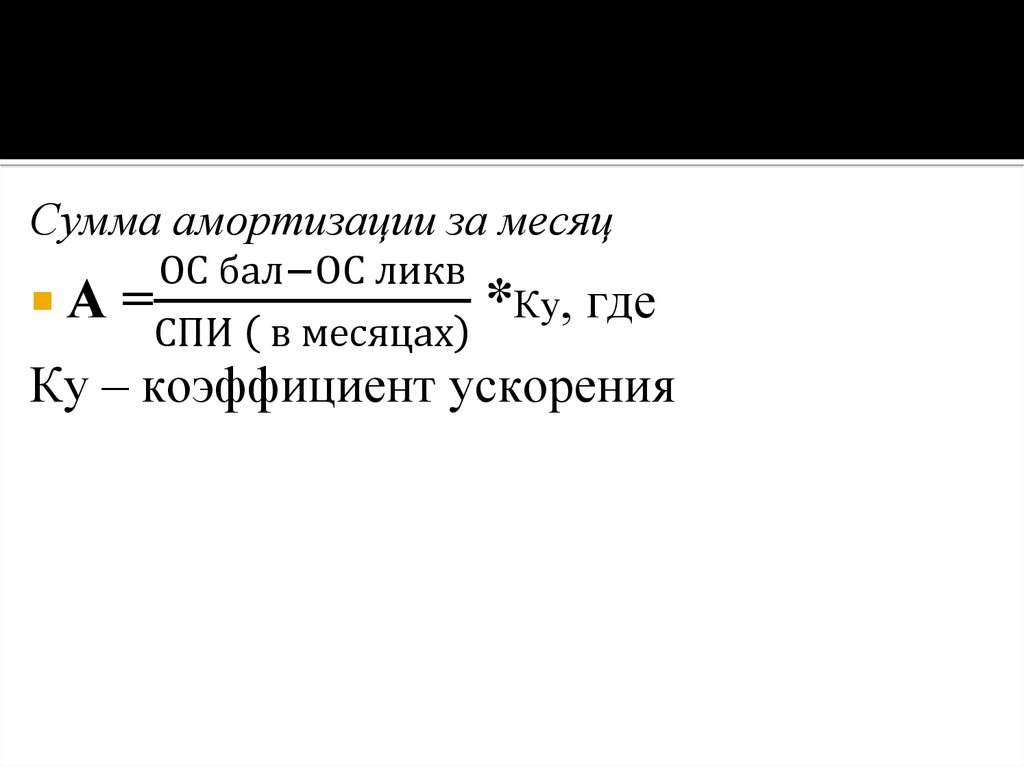

Сумма амортизации за месяцОС бал−ОС ликв

А =

*Ку, где

СПИ в месяцах

Ку – коэффициент ускорения

15.

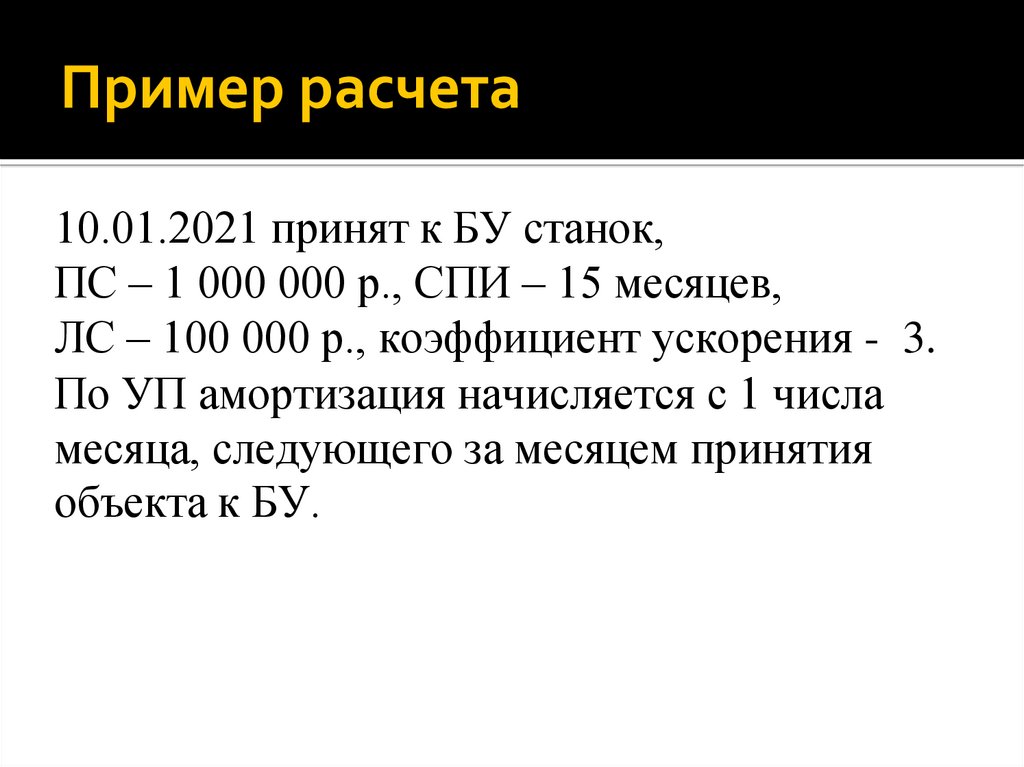

Пример расчета10.01.2021 принят к БУ станок,

ПС – 1 000 000 р., СПИ – 15 месяцев,

ЛС – 100 000 р., коэффициент ускорения - 3.

По УП амортизация начисляется с 1 числа

месяца, следующего за месяцем принятия

объекта к БУ.

16.

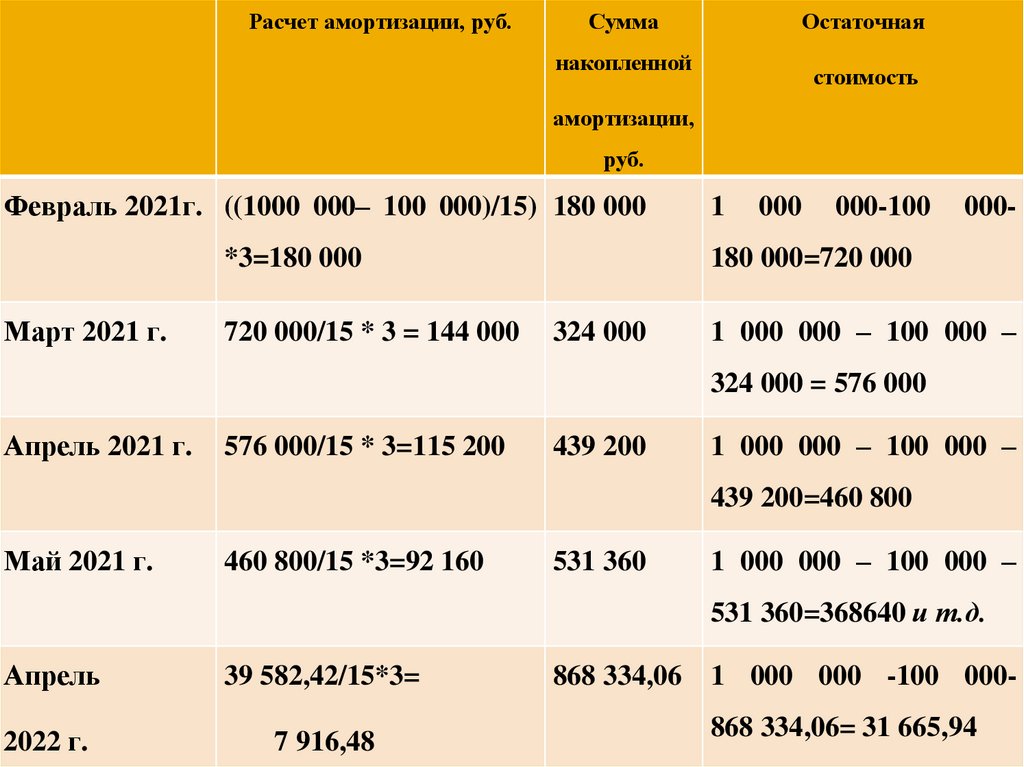

Расчет амортизации, руб.Сумма

Остаточная

накопленной

стоимость

амортизации,

руб.

Февраль 2021г. ((1000 000– 100 000)/15) 180 000

*3=180 000

Март 2021 г.

720 000/15 * 3 = 144 000

1

000

000-100

000-

180 000=720 000

324 000

1 000 000 – 100 000 –

324 000 = 576 000

Апрель 2021 г.

576 000/15 * 3=115 200

439 200

1 000 000 – 100 000 –

439 200=460 800

Май 2021 г.

460 800/15 *3=92 160

531 360

1 000 000 – 100 000 –

531 360=368640 и т.д.

Апрель

39 582,42/15*3=

2022 г.

7 916,48

868 334,06 1 000 000 -100 000868 334,06= 31 665,94

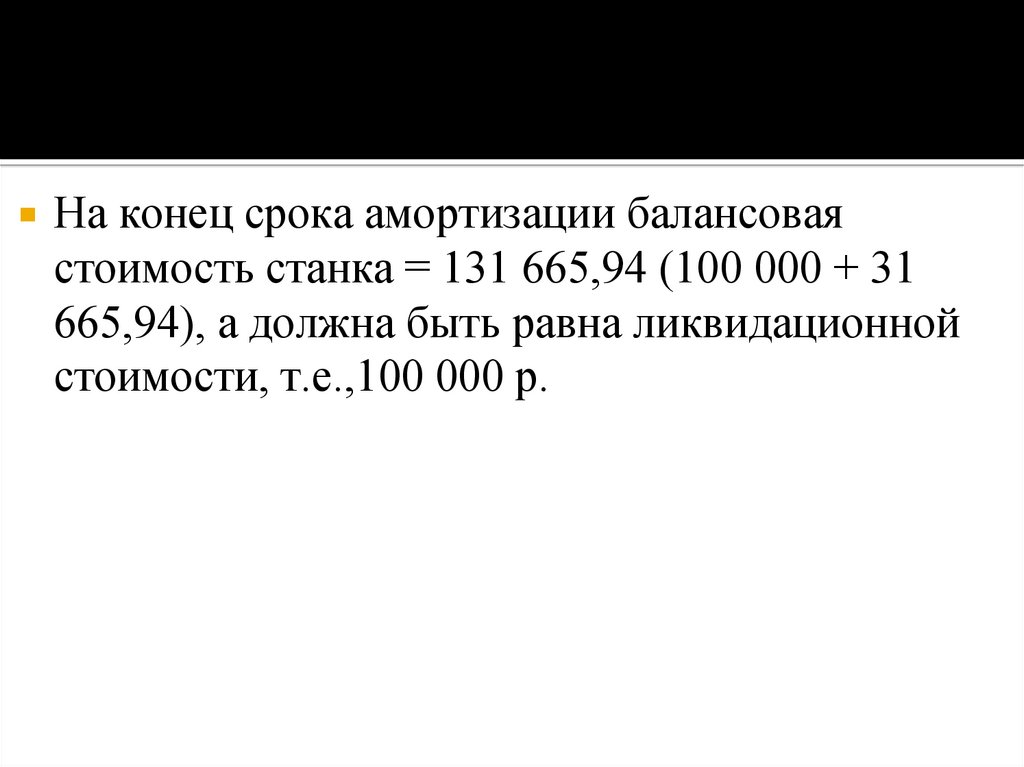

17.

На конец срока амортизации балансоваястоимость станка = 131 665,94 (100 000 + 31

665,94), а должна быть равна ликвидационной

стоимости, т.е.,100 000 р.

18.

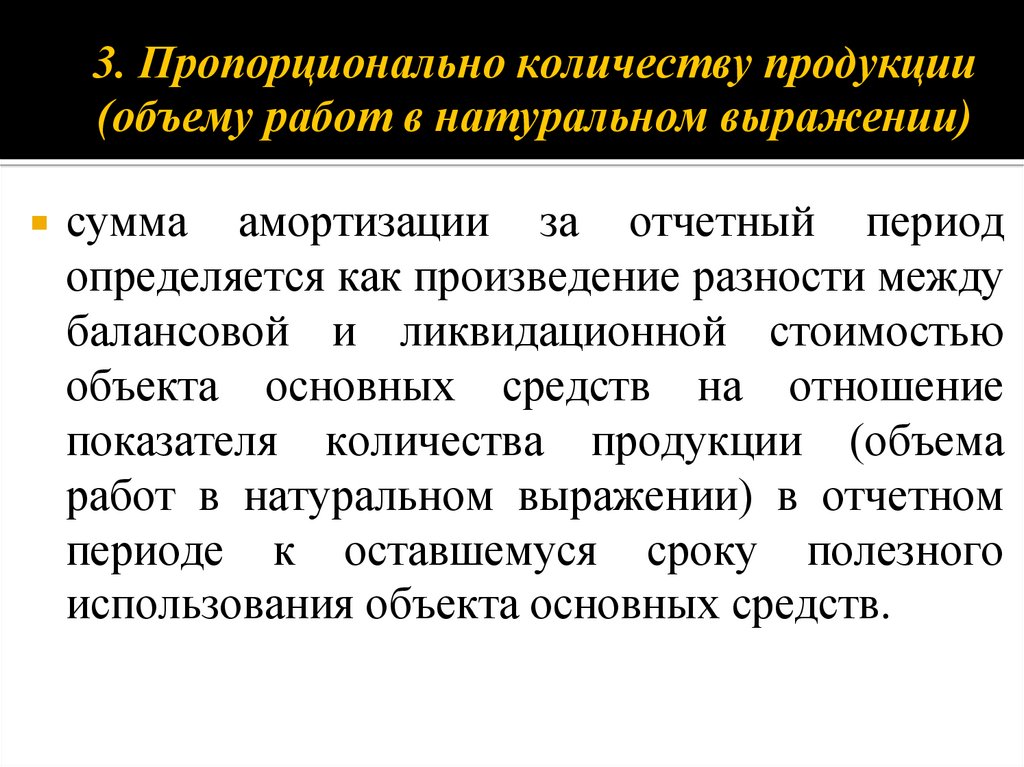

3. Пропорционально количеству продукции(объему работ в натуральном выражении)

сумма

амортизации за отчетный период

определяется как произведение разности между

балансовой и ликвидационной стоимостью

объекта основных средств на отношение

показателя количества продукции (объема

работ в натуральном выражении) в отчетном

периоде к оставшемуся сроку полезного

использования объекта основных средств.

19.

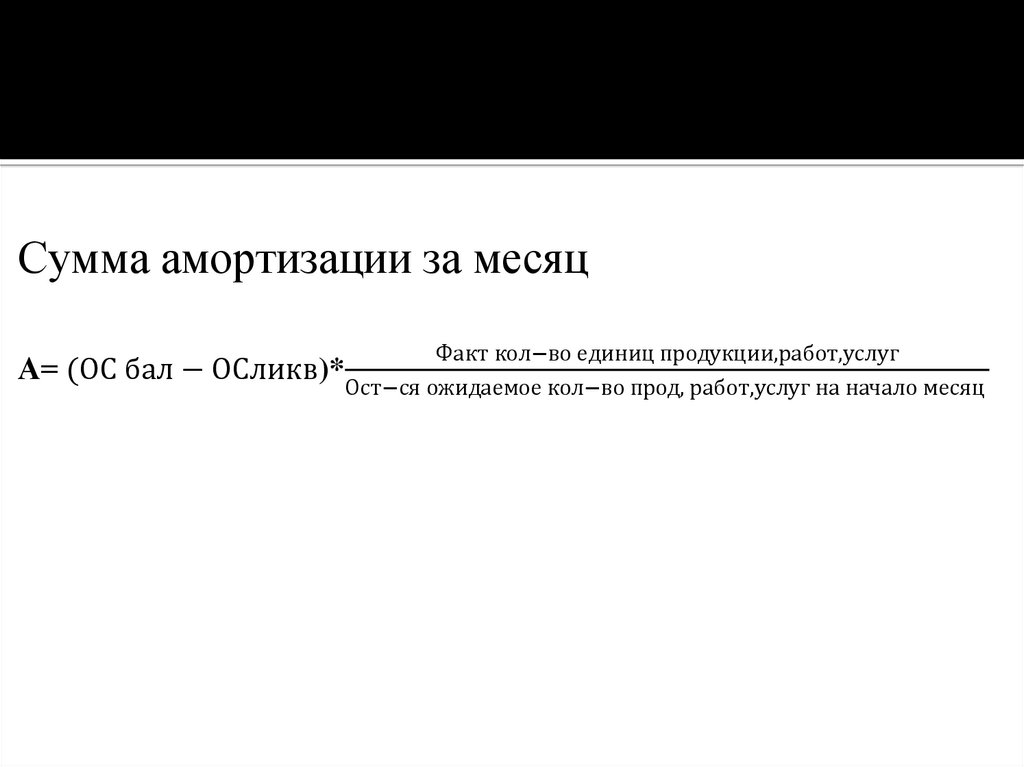

Сумма амортизации за месяцА= (ОС бал − ОСликв)*

Факт кол−во единиц продукции,работ,услуг

Ост−ся ожидаемое кол−во прод, работ,услуг на начало месяц

20.

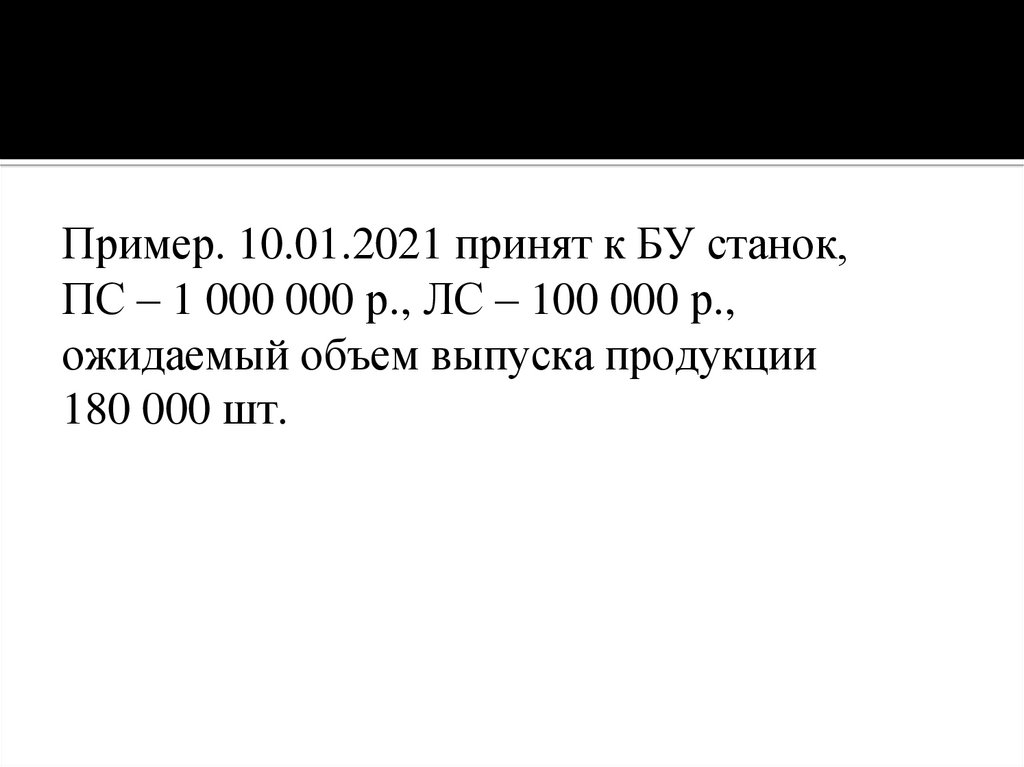

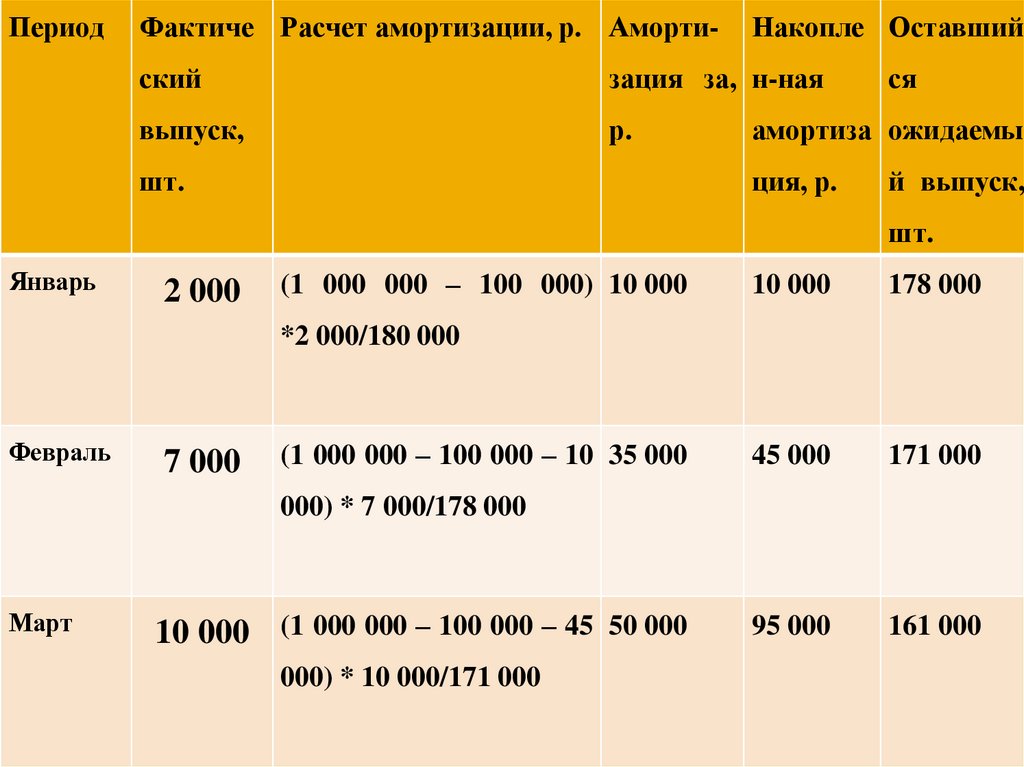

Пример. 10.01.2021 принят к БУ станок,ПС – 1 000 000 р., ЛС – 100 000 р.,

ожидаемый объем выпуска продукции

180 000 шт.

21.

ПериодФактиче Расчет амортизации, р. Аморти-

Накопле Оставший

ский

зация за, н-ная

выпуск,

р.

шт.

ся

амортиза ожидаемы

ция, р.

й выпуск,

шт.

Январь

2 000

(1 000 000 – 100 000) 10 000

10 000

178 000

45 000

171 000

95 000

161 000

*2 000/180 000

Февраль

7 000

(1 000 000 – 100 000 – 10 35 000

000) * 7 000/178 000

Март

10 000 (1 000 000 – 100 000 – 45 50 000

000) * 10 000/171 000

22.

Проблема: объект не будет самортизирован,если ожидаемый объем выпуска не будет

фактически получен.

23.

элементы амортизации- СПИ ( в месяцах)

- ликвидационная стоимость (ЛС)

- способ начисления амортизации

Элементы амортизации определяются при

признании этого объекта ОС в БУ.

Элементы подлежат проверке на соответствие

условиям использования объекта ОС.

24.

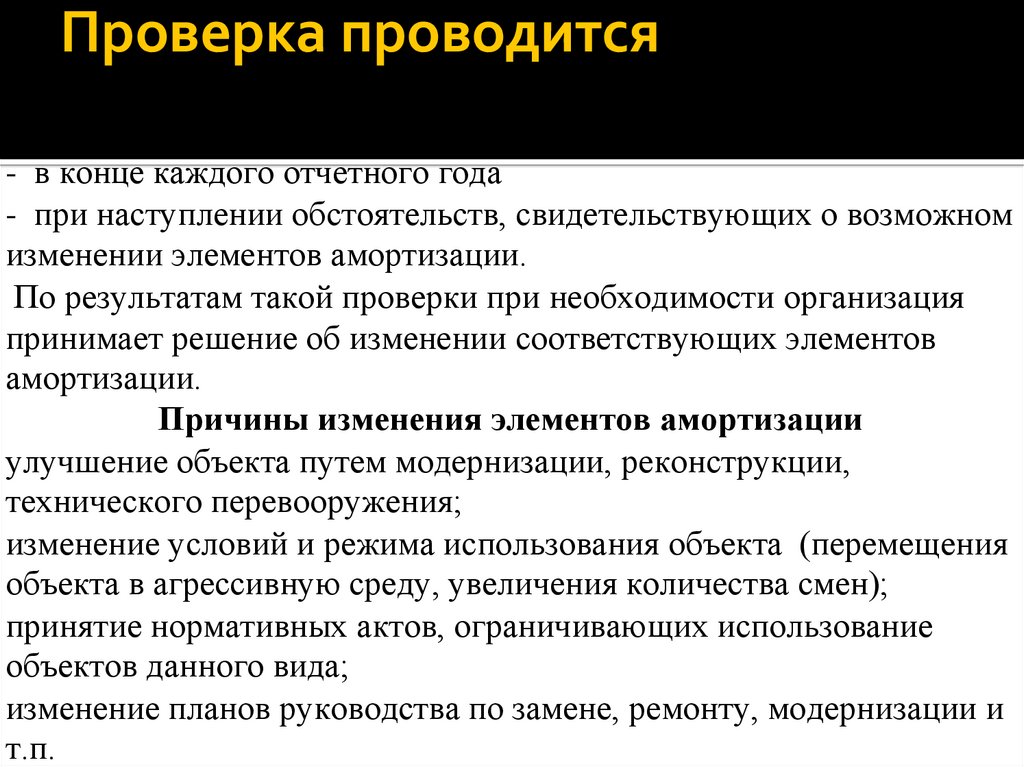

Проверка проводится- в конце каждого отчетного года

- при наступлении обстоятельств, свидетельствующих о возможном

изменении элементов амортизации.

По результатам такой проверки при необходимости организация

принимает решение об изменении соответствующих элементов

амортизации.

Причины изменения элементов амортизации

улучшение объекта путем модернизации, реконструкции,

технического перевооружения;

изменение условий и режима использования объекта (перемещения

объекта в агрессивную среду, увеличения количества смен);

принятие нормативных актов, ограничивающих использование

объектов данного вида;

изменение планов руководства по замене, ремонту, модернизации и

т.п.

25.

Конкретныйпорядок проверки каждого

элемента амортизации, уровень и иные

критерии

существенности,

соответствие

которым влечет за собой изменение элементов

амортизации, устанавливают в УП.

26.

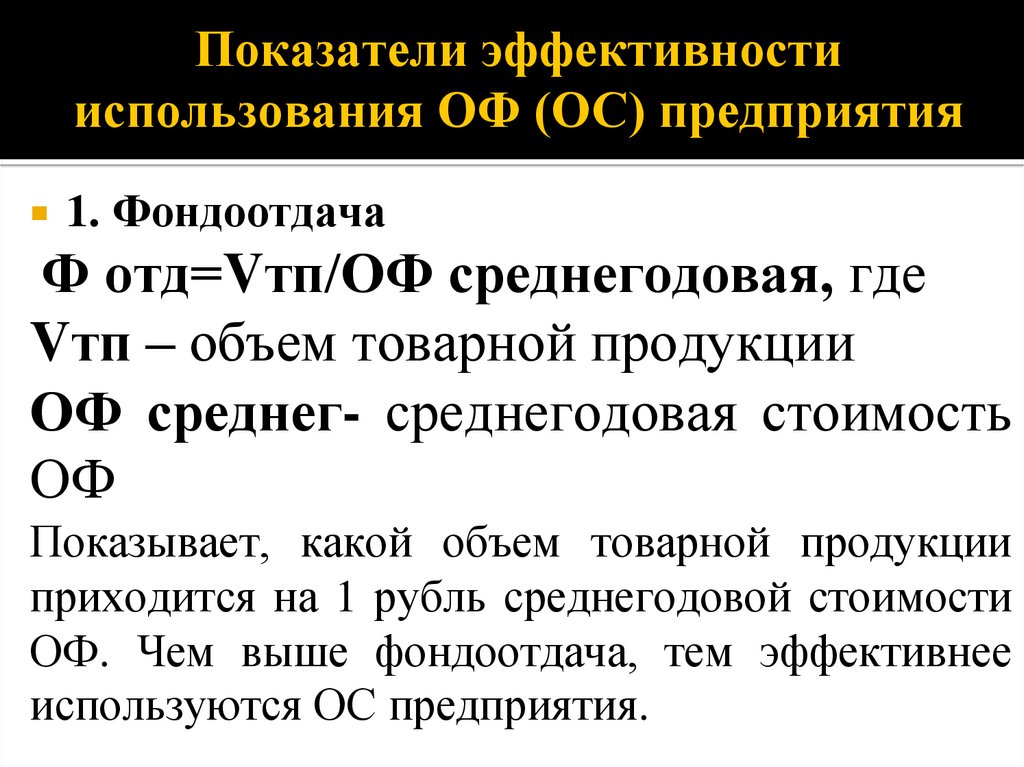

Показатели эффективностииспользования ОФ (ОС) предприятия

1. Фондоотдача

Ф отд=Vтп/ОФ среднегодовая, где

Vтп – объем товарной продукции

ОФ среднег- среднегодовая стоимость

ОФ

Показывает, какой объем товарной продукции

приходится на 1 рубль среднегодовой стоимости

ОФ. Чем выше фондоотдача, тем эффективнее

используются ОС предприятия.

27.

Фондоотдача может быть рассчитана пообъему продаж, реализованной,

отгруженной, товарной продукции.

28.

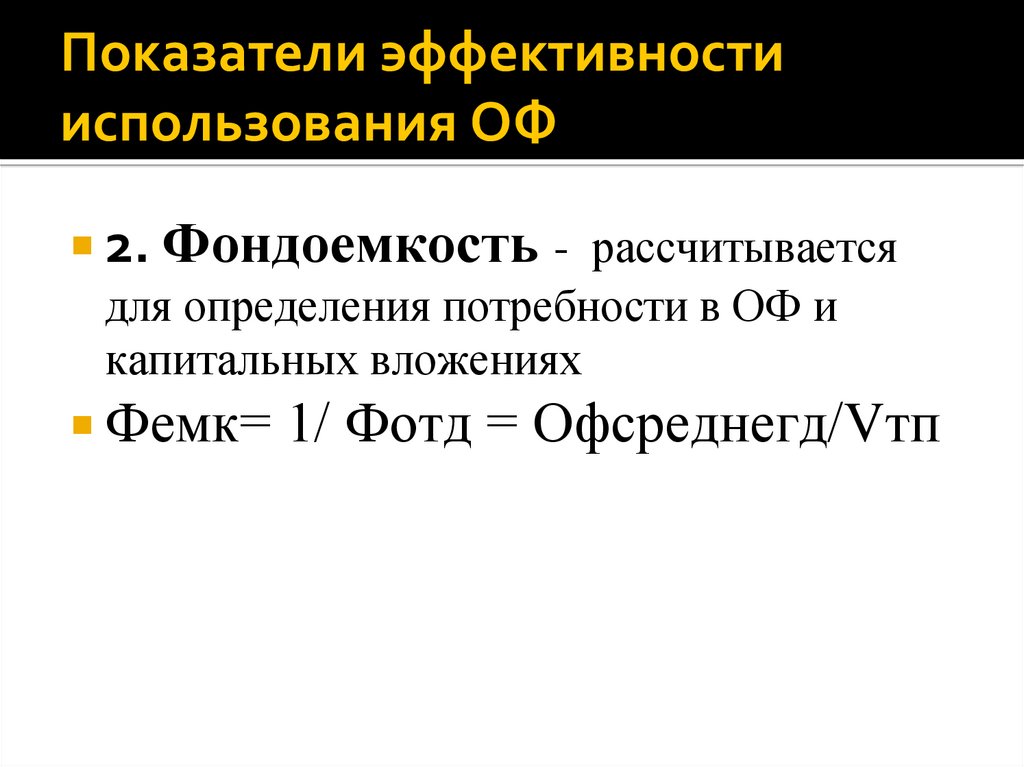

Показатели эффективностииспользования ОФ

2. Фондоемкость - рассчитывается

для определения потребности в ОФ и

капитальных вложениях

Фемк= 1/ Фотд = Офсреднегд/Vтп

29.

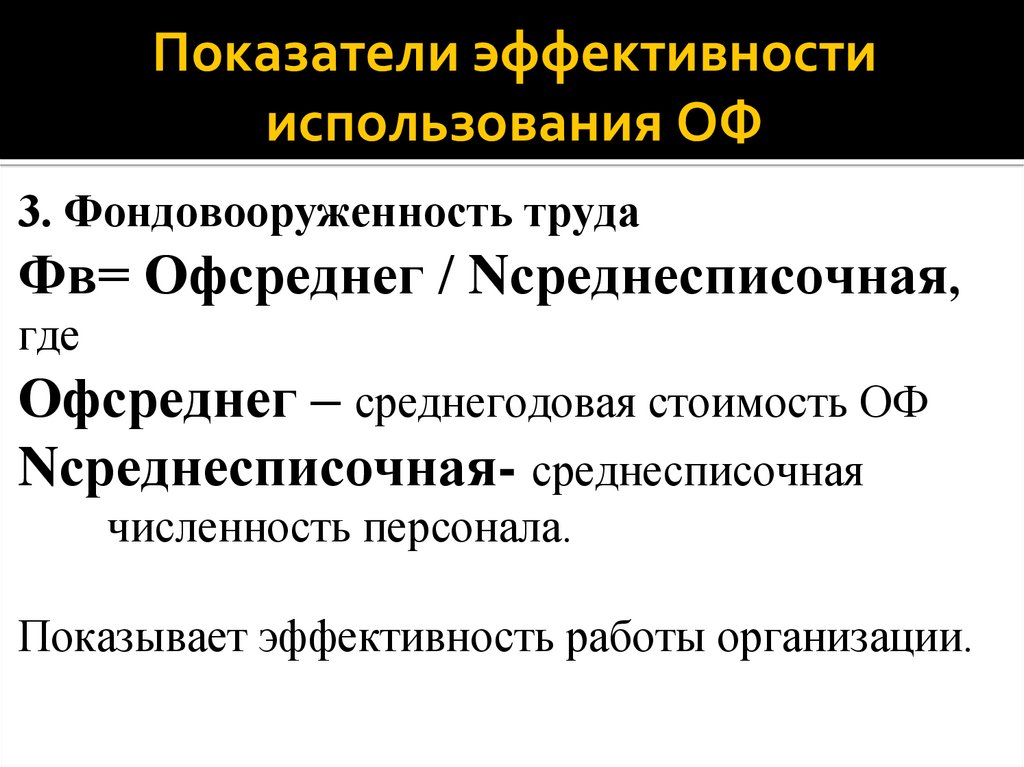

Показатели эффективностииспользования ОФ

3. Фондовооруженность труда

Фв= Офсреднег / Nсреднесписочная,

где

Офсреднег – среднегодовая стоимость ОФ

Nсреднесписочная- среднесписочная

численность персонала.

Показывает эффективность работы организации.

30.

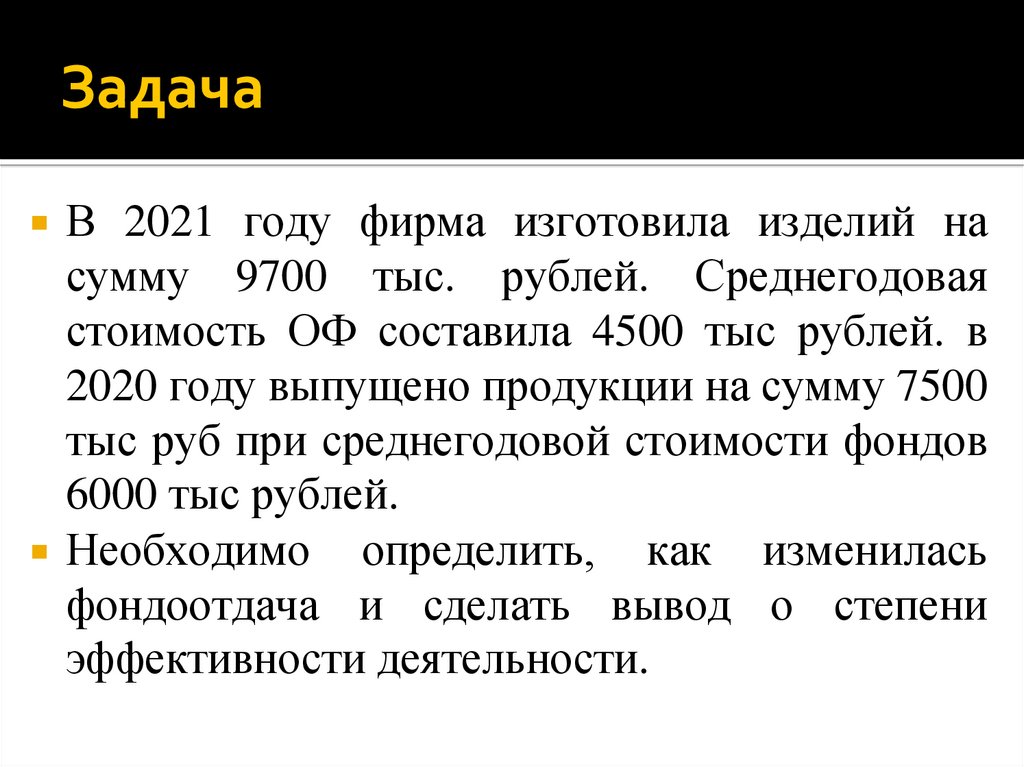

ЗадачаВ

2021 году фирма изготовила изделий на

сумму 9700 тыс. рублей. Среднегодовая

стоимость ОФ составила 4500 тыс рублей. в

2020 году выпущено продукции на сумму 7500

тыс руб при среднегодовой стоимости фондов

6000 тыс рублей.

Необходимо определить, как изменилась

фондоотдача и сделать вывод о степени

эффективности деятельности.

31.

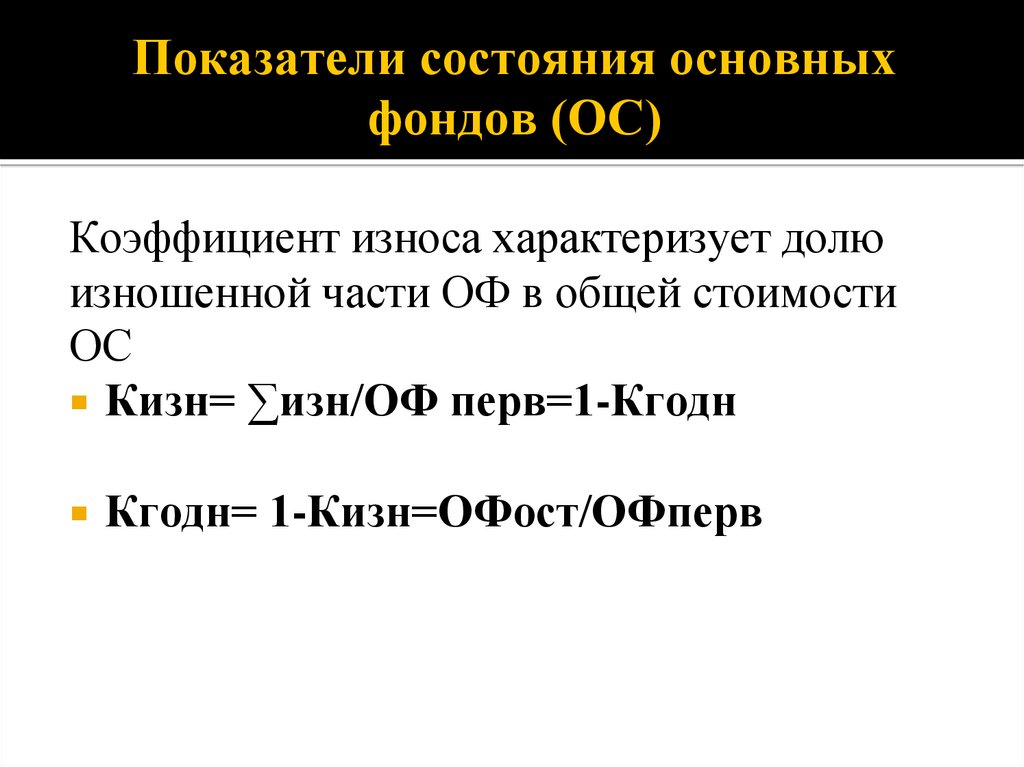

Показатели состояния основныхфондов (ОС)

Коэффициент износа характеризует долю

изношенной части ОФ в общей стоимости

ОС

Кизн= ∑изн/ОФ перв=1-Кгодн

Кгодн= 1-Кизн=ОФост/ОФперв

32.

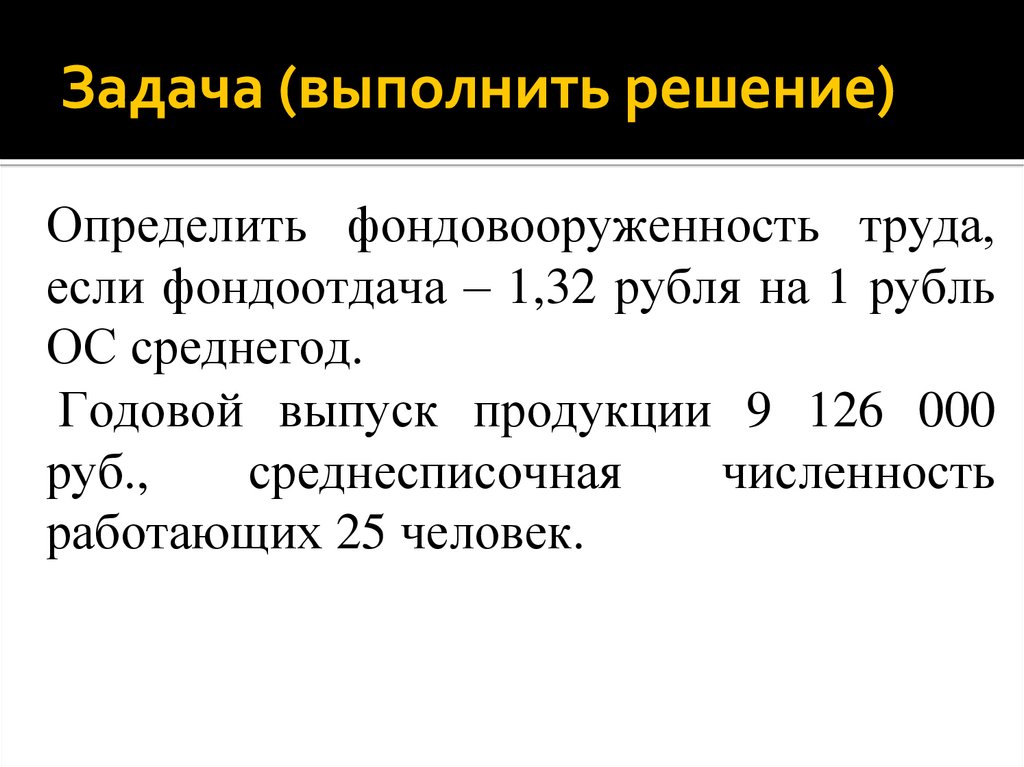

Задача (выполнить решение)Определить фондовооруженность труда,

если фондоотдача – 1,32 рубля на 1 рубль

ОС среднегод.

Годовой выпуск продукции 9 126 000

руб.,

среднесписочная

численность

работающих 25 человек.

33.

Задача (выполнить решение)Определить фондоотдачу и фондоемкость

продукции. Если на начало года стоимость ОФ

составила 773 000, в течение года вводилось и

выбывало оборудование:

1 марта выбыло оборудование на 70 000;

1 ноября введено новых объектов – 90 000руб.

Годовой выпуск продукции -2 132 800 рублей.