finance

financeSimilar presentations:

")

Основные фонды в строительстве. Тема 8

1. ТЕМА 8 «ОСНОВНЫЕ ФОНДЫ В СТРОИТЕЛЬСТВЕ»

План темы:1. Классификация и структура основных фондов.

2. Учет и оценка основных фондов.

3. Лизинг и его использование организациями строительного комплекса.

4. Амортизация основных средств.

Методические рекомендации к изучению темы:

При изучении данной темы необходимо обратить внимание на показатели

эффективности использования основных фондов, изучить методику начисления

амортизации и определить какой способ является наиболее подходящим для

предприятия. Уметь рассчитывать и анализировать варианты наиболее эффективного

использования основных фондов.

Дополнительная литература:

1. Налоговый Кодекс Российской Федерации

2. О бухгалтерском учете: Федеральный Закон //от 06.12.2011 N 402-ФЗ.

3. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01

2.

1. Классификация и структура основных фондов.Ф

И

Н

А

Н

С

Ы

приобретения

Обеспечивают создание и

использование денежных

фондов целевого

назначения ДЛЯ:

Оборотные фонды

эксплуатации

восстановления

Основные фонды

МАТЕРИАЛЬНЫЕ АКТИВЫ / ИМУЩЕСТВО

О

С

Н

О

В

Н

Ы

Х

Ф

О

Н

Д

О

В

3.

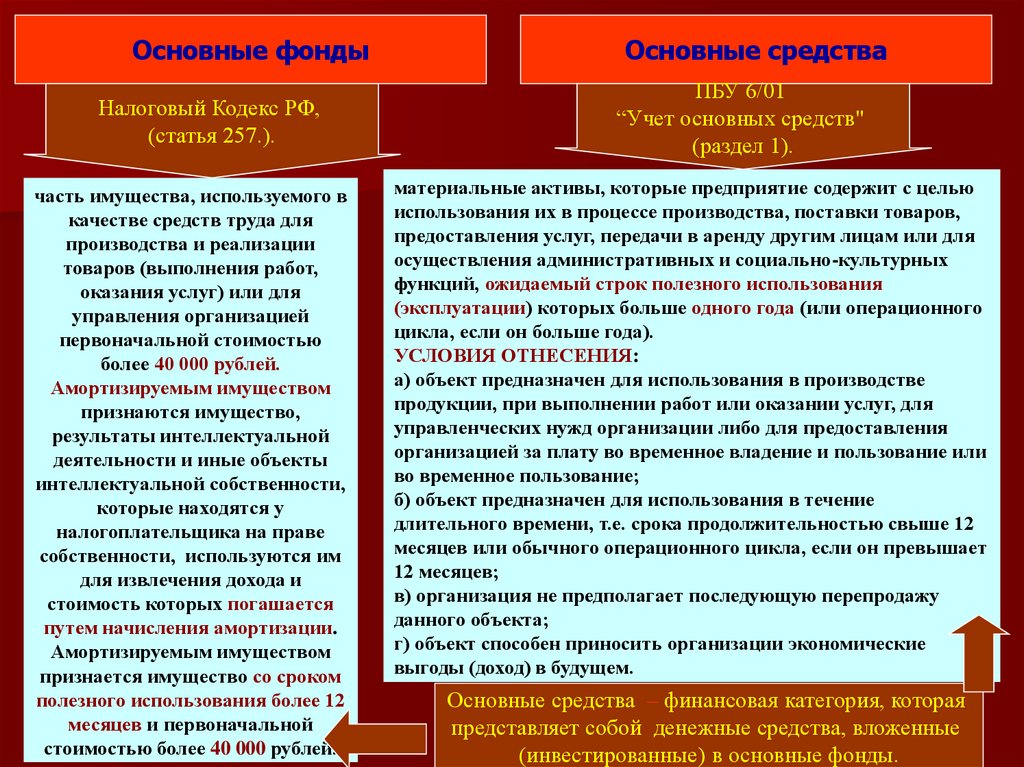

Основные фондыНалоговый Кодекс РФ,

(статья 257.).

часть имущества, используемого в

качестве средств труда для

производства и реализации

товаров (выполнения работ,

оказания услуг) или для

управления организацией

первоначальной стоимостью

более 40 000 рублей.

Амортизируемым имуществом

признаются имущество,

результаты интеллектуальной

деятельности и иные объекты

интеллектуальной собственности,

которые находятся у

налогоплательщика на праве

собственности, используются им

для извлечения дохода и

стоимость которых погашается

путем начисления амортизации.

Амортизируемым имуществом

признается имущество со сроком

полезного использования более 12

месяцев и первоначальной

стоимостью более 40 000 рублей.

Основные средства

ПБУ 6/01

“Учет основных средств"

(раздел 1).

материальные активы, которые предприятие содержит с целью

использования их в процессе производства, поставки товаров,

предоставления услуг, передачи в аренду другим лицам или для

осуществления административных и социально-культурных

функций, ожидаемый строк полезного использования

(эксплуатации) которых больше одного года (или операционного

цикла, если он больше года).

УСЛОВИЯ ОТНЕСЕНИЯ:

а) объект предназначен для использования в производстве

продукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для предоставления

организацией за плату во временное владение и пользование или

во временное пользование;

б) объект предназначен для использования в течение

длительного времени, т.е. срока продолжительностью свыше 12

месяцев или обычного операционного цикла, если он превышает

12 месяцев;

в) организация не предполагает последующую перепродажу

данного объекта;

г) объект способен приносить организации экономические

выгоды (доход) в будущем.

Основные средства – финансовая категория, которая

представляет собой денежные средства, вложенные

(инвестированные) в основные фонды.

4.

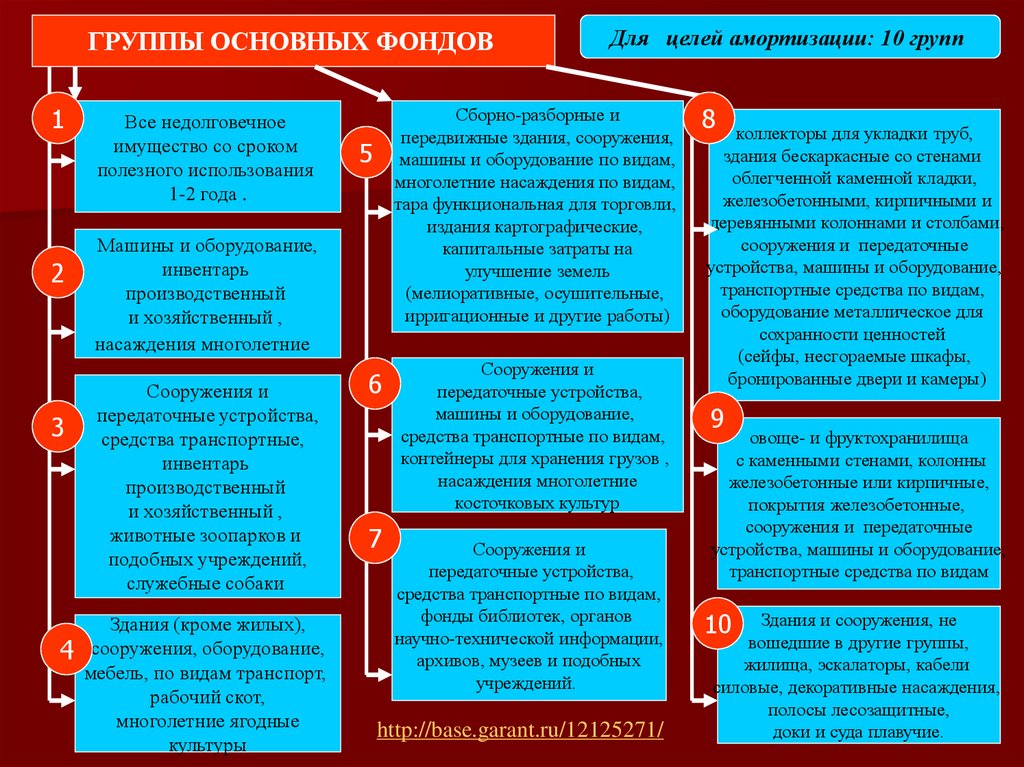

ГРУППЫ ОСНОВНЫХ ФОНДОВ1

2

3

Все недолговечное

имущество со сроком

полезного использования

1-2 года .

Сборно-разборные и

передвижные здания, сооружения,

машины и оборудование по видам,

многолетние насаждения по видам,

тара функциональная для торговли,

издания картографические,

капитальные затраты на

улучшение земель

(мелиоративные, осушительные,

ирригационные и другие работы)

5

Машины и оборудование,

инвентарь

производственный

и хозяйственный ,

насаждения многолетние

Сооружения и

передаточные устройства,

средства транспортные,

инвентарь

производственный

и хозяйственный ,

животные зоопарков и

подобных учреждений,

служебные собаки

Здания (кроме жилых),

4 сооружения, оборудование,

мебель, по видам транспорт,

рабочий скот,

многолетние ягодные

культуры

Для целей амортизации: 10 групп

6

7

Сооружения и

передаточные устройства,

машины и оборудование,

средства транспортные по видам,

контейнеры для хранения грузов ,

насаждения многолетние

косточковых культур

Сооружения и

передаточные устройства,

средства транспортные по видам,

фонды библиотек, органов

научно-технической информации,

архивов, музеев и подобных

учреждений.

http://base.garant.ru/12125271/

8

коллекторы для укладки труб,

здания бескаркасные со стенами

облегченной каменной кладки,

железобетонными, кирпичными и

деревянными колоннами и столбами,

сооружения и передаточные

устройства, машины и оборудование,

транспортные средства по видам,

оборудование металлическое для

сохранности ценностей

(сейфы, несгораемые шкафы,

бронированные двери и камеры)

9

овоще- и фруктохранилища

с каменными стенами, колонны

железобетонные или кирпичные,

покрытия железобетонные,

сооружения и передаточные

устройства, машины и оборудование,

транспортные средства по видам

10

Здания и сооружения, не

вошедшие в другие группы,

жилища, эскалаторы, кабели

силовые, декоративные насаждения,

полосы лесозащитные,

доки и суда плавучие.

5.

В момент приобретиения основных фондов:величина основных средств

=

стоимости основных фондов

По мере участия основных фондов в прозводственном процессе:

стоимость основных средств

путем амортизации переносится на готовую продукцию

остаточная стоимость (за вычетом износа)

Как финансовая категория:

основные средства

переходят

прочие фонды

денежных средств

в частности

амортизационные

отчисления,

фонды производственного

и социального развития

и прочие фонды

Приобретенные (созданные) основные средства зачисляются на

баланс предприятия по первоначальной стоимости.

Источниками финансирования основных фондов являются:

Собственные

финансовые ресурсы

Привлеченные финансовые

ресурсы и заемные средства

Централизованные

финансовые ресурсы

6.

Основные производственные фонды - это фонды предприятия, котороеполностью и длительное время участвует в производственном процессе, а свою

стоимость переносят на готовый продукт постепенно по мере изнашивания

АКТИВНЫЕ

ПАСИВНЫЕ

обслуживают решающие участки

производства и характеризуют

производственные возможности

предприятия

здания, сооружения, инвентарь,

обеспечивающие нормальное

функционирование активных элементов

основных фондов

Производственные

ПАСИВНЫЕ

-Производственные

здания.

-Производственные

сооружения.

АКТИВНЫЕ

-Рабочие машины

и оборудование.

-Силовые машины

и оборудование.

-Транспортные

средства.

-Инструменты и

инвентарь.

Непроизводственные

-Жилые дома.

-Здания и

сооружения

коммунального

хозяйства.

-Объекты бытового

обслуживания,

культуры,

здравоохранения.

7.

ВЫДЕЛЯЮТАРЕНДУ:

ОСНОВНЫЕ ФОНДЫ БЫВАЮТ:

СОБСТВЕННЫЕ

ЗАЕМНЫЕ

Учитываются на

балансе, по ним

начисляется

амортизация.

Балансовая стоимость

основных средств =

сумма по остаточной

стоимости =

первоначальная

стоимость с учетом

переоценки накопленная

амортизация.

полученные по

договорам аренды,

лизинга и прочим

http://www.consu

ltant.ru/law/ref/f

orms/buh_formy/

buhgalterskii_bal

ans/

Статья 625 ГК

РФ. Особенности отдельных

видов аренды и аренды

отдельных видов имущества

Прокат

Передача движимого имущества во временное

пользование для потребительских целей на основании

публичного договора до 1 года

Аренда транспортных средств

Может заключаться в виде фрахтования (с экипажем) и без предоставления

услуг по управлению и технической эксплуатации, сроки и ответственность

сторон устанавливаются договором.

Аренда зданий и сооружений

Заключается на срок более года и подлежит обязательной регистрации,

земельный участок тоже является предметом аренды.

Аренда предприятий

Передается как целостный

имущественный комплекс, с

основными фондами, землей

и обязательствами перед

кредиторами, обязательна

госрегистрация.

Финансовая аренда

Заключается на основании договора

лизинга, арендодатель приобретает

любые непотребляемые вещи, кроме

земельных участков и других

природных объектов и передает их в

лизинг арендатору.

В отношении жилых помещений заключается

договор найма

8. Остаточная балансовая стоимость основных фондов =

Б(а) = Б(а-1)+П(а-1)–В(а-1)-А(а-1)Балансовая

стоимость на

начало периода

Поступило

Выбыло

Начислено

амортизации

9.

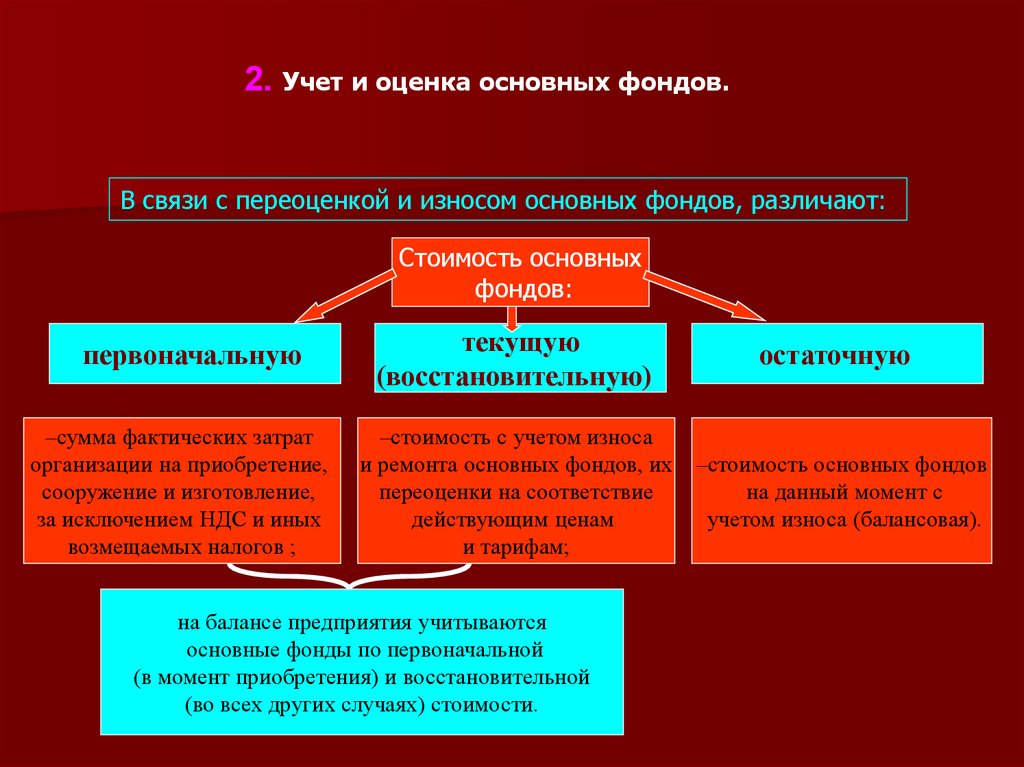

2. Учет и оценка основных фондов.В связи с переоценкой и износом основных фондов, различают:

Стоимость основных

фондов:

первоначальную

текущую

(восстановительную)

остаточную

–сумма фактических затрат

организации на приобретение,

сооружение и изготовление,

за исключением НДС и иных

возмещаемых налогов ;

–стоимость с учетом износа

и ремонта основных фондов, их

переоценки на соответствие

действующим ценам

и тарифам;

–стоимость основных фондов

на данный момент с

учетом износа (балансовая).

на балансе предприятия учитываются

основные фонды по первоначальной

(в момент приобретения) и восстановительной

(во всех других случаях) стоимости.

10.

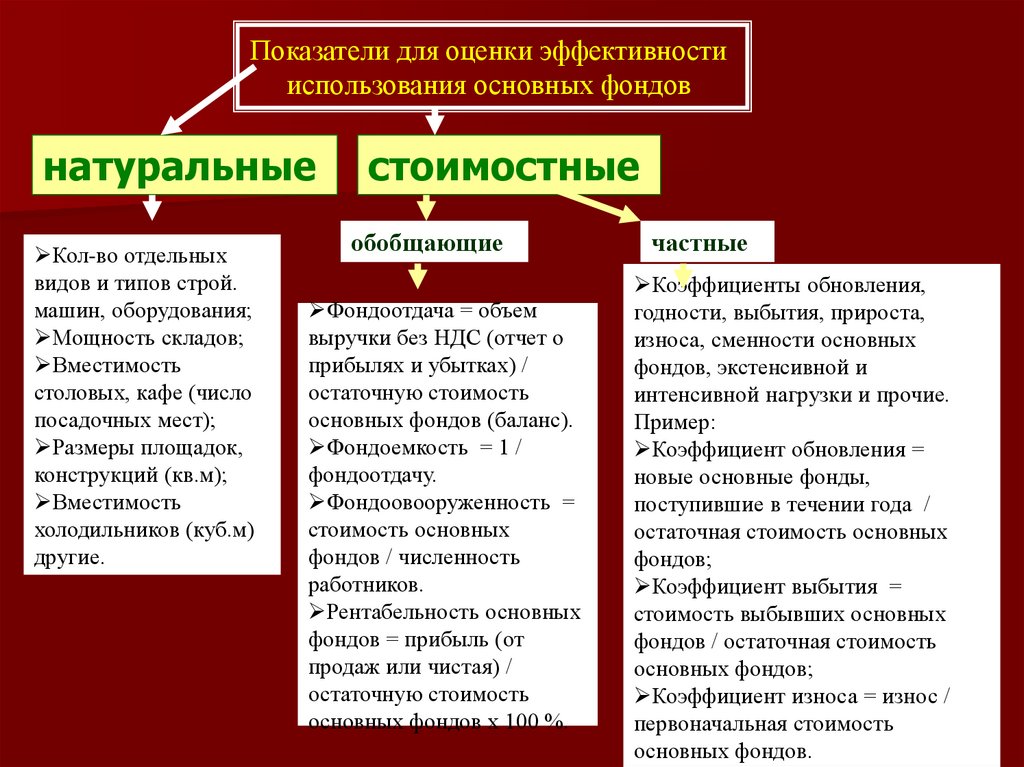

Показатели для оценки эффективностииспользования основных фондов

натуральные

Кол-во отдельных

видов и типов строй.

машин, оборудования;

Мощность складов;

Вместимость

столовых, кафе (число

посадочных мест);

Размеры площадок,

конструкций (кв.м);

Вместимость

холодильников (куб.м)

другие.

стоимостные

обобщающие

Фондоотдача = объем

выручки без НДС (отчет о

прибылях и убытках) /

остаточную стоимость

основных фондов (баланс).

Фондоемкость = 1 /

фондоотдачу.

Фондоовооруженность =

стоимость основных

фондов / численность

работников.

Рентабельность основных

фондов = прибыль (от

продаж или чистая) /

остаточную стоимость

основных фондов х 100 %.

частные

Коэффициенты обновления,

годности, выбытия, прироста,

износа, сменности основных

фондов, экстенсивной и

интенсивной нагрузки и прочие.

Пример:

Коэффициент обновления =

новые основные фонды,

поступившие в течении года /

остаточная стоимость основных

фондов;

Коэффициент выбытия =

стоимость выбывших основных

фондов / остаточная стоимость

основных фондов;

Коэффициент износа = износ /

первоначальная стоимость

основных фондов.

11.

Совершенствованиеорганизации

хозяйственной

деятельности

предприятия

Увеличение доли

активных основных

фондов, машин и

оборудования

Рациональное

использование основных

фондов, повышение их

фондоотдачи

Модернизация

оборудования и

внедрение

прогрессивных

технологий

Пути повышения

эффективности

использования

основных фондов

Повышение уровня

механизации труда,

увеличение

фондовооруженности

сотрудников

Реконструкция

действующих

предприятий

Внедрение

автоматизированных

систем управления,

повышение

механизации средств

труда

Рост коэффициентов

сменности, годности,

интенсивной нагрузки и

прочие

12. ПРИМЕР. На основе данных таблицы определите эффективность использования основных фондов с применением стоимостных показателей

предприятияТаблица 1

Основные показатели финансово-хозяйственной деятельности предприятия

№

п/п

Показатели

Значение

2019

2020

1.

Выручка с НДС, млн.руб.

18560

26758

2.

Себестоимость продаж, млн.руб.

5780

11537

3.

Прочие доходы, млн.руб.

148

56

4.

Прочие расходы, млн.руб.

79

45

5.

Коммерческие расходы, млн.руб.

2450

2560

6.

Управленческие расходы, млн.руб.

980

1850

7.

Стоимость основных фондов, млн.руб.

2561

2573

8.

Поступило основных фондов в течении отчетного периода, млн. руб.

77

88

9.

Выбыло основных фондов в течении отчетного периода, млн.руб.

45

50

10.

Начислено амортизации в течении отчетного периода, млн.руб.

20

25

11.

Численность работников, человек.

65

54

13. Решение пересчитать!!!

Фондоотдача = Чистый доход / Остаточную стоимость ОФФО2019 = (18560 - 18560/6) / (2561+77-45-20) = 15467/2573

= 6,01

ФО2020 = (26758 - 26758/6) / (2573+88-50-25) = 22298/2586

= 8,62

Фондоемкость = Остаточная стоимость ОФ/ Чистый доход = 1/ФО

ФЕ2019 = 1/6,01 = 0,17

ФЕ2020 = 1/8,62 = 0,12

Фондовооруженность = Остаточная стоимость ОФ/ Численность

работников (руб./чел)

ФВ2019 = 2573 /65 = 39,58 млн.руб/чел

ФВ2020 = 2586 /54 = 47,89 млн.руб/чел

Рентабельность ОФ = Прибыль (валовая и чистая) / Остаточная

стоимость ОФ * 100% (%)

Роф2019 = (18560 - 18560/6) -5780+148-79-2450-980-Налог на

прибыль/2573*100 = (6326 – 6326*0,2) /2573*100 =196,69

%

Роф2020 = (26758 - 26758/6) -11537+56-45-2560-1850-Налог

на прибыль/2586*100 = (6362 – 6362*0,2) /2573*100

=197,82 %

14. 3.Лизинг и его использование организациями строительного комплекса.

Лизинг - комплекс имущественных отношений, складывающихся в связи спередачей имущества во временное пользование.

Согласно российскому законодательству лизинговая деятельность разновидность арендных отношений, когда по лизинговому договору

арендодатель (лизингодатель) обязуется приобрести в собственность

указанное арендатором (лизингополучателем) имущество у определенного

им продавца и предоставить арендатору это имущество за плату во

временное владение и использование для предпринимательских целей.

Предметом лизингового договора могут быть любые вещи, которые не

теряют своих натуральных свойств в процессе их использования,

применяемые для предпринимательской деятельности (в том числе

строительные машины и оборудование, инструмент), за исключением

земельных участков и других природных объектов.

15. Лизинговая сделка имеет двух- или трехсторонний характер взаимоотношений.

ЛИЗИНГОДАТЕЛЬпредоставляет на условиях лизингового

соглашения во владение и пользование

имущество, специально приобретенное

в собственность

специализированная

лизинговая компания

финансовая

лизинговая компания

ПРОДАВЕЦ

ЛИЗИНГОВОГО

ИМУЩЕСТВА

завод-изготовитель

машин и оборудования,

другое юридическое

или физическое лицо,

которое продает

имущество, являющееся

объектом лизингового

договора.

Финансово-кредитное

учреждение

другой хозяйствующий субъект,

для которого лизинг

непрофилирующая, но и не

запрещенная сфера

предпринимательской

деятельности

ЛИЗИНГОПОЛУЧАТЕЛЬ

16. Лизинг оперативный и финансовый

1 - Лизингополучатель обращается в лизинговую компанию сзапросом о возможности заключения договора лизинга.

Лизингодатель проводит оценку платежеспособности клиента и

принимает решение о заключении договора лизинга. Заключается

договор лизинга (финансовой аренды).

2 - При недостаточности собственных средств Лизингодатель

обращается в Банк за кредитом на приобретение у Поставщика

передаваемого в лизинг имущества.

3- Банк кредитует

Лизингодателя.

4 - Лизингодатель заключает с

Поставщиком (Производителем)

имущества договор поставки.

5 - Происходит страхование

предмета договора лизинга. По

условиям договора обязанность

по страхованию имущества

может возлагаться как на

Лизингодателя, так и на

Лизингополучателя.

6 - Поставщик поставляет

имущество Лизингополучателю.

При этом право собственности

на имущество до момента его

выкупа принадлежит

Лизингодателю.

7 - Лизингодатель выплачивает

ежемесячные лизинговые

платежи и пользуется

имуществом. По окончанию

договора имущество переходит в

собственность

Лизингополучателя.

17. Лизинг возвратный

1 - Лизингополучатель обращается в лизинговую компанию сзапросом о возможности заключения договора лизинга.

Лизингодатель проводит оценку платежеспособности клиента и

принимает решение о заключении договора лизинга. Заключается

договор лизинга (финансовой аренды).

2 - Между Лизингодателем и Лизингополучателем заключается

договор купли-продажи имущества. Физической передачи

имущества не происходит, оно остается у Лизингополучателя.

3- При недостаточности

собственных средств

Лизингодатель обращается в

Банк за кредитом на выкуп у

Лизингополучателя имущества.

4- Происходит страхование

предмета договора лизинга. По

условиям договора обязанность

по страхованию имущества

может возлагаться как на

Лизингодателя, так и на

Лизингополучателя.

5 - Лизингодатель выплачивает

ежемесячные лизинговые

платежи и пользуется

имуществом. По окончанию

договора имущество вновь

переходит в собственность

Лизингополучателя.

18.

Строительные организации в основномпотенциальные лизингополучатели.

Однако в ряде случаев они могут выступать и в

качестве продавца лизингового имущества

(например, при реализации строительных машин и

оборудования уже бывших в употреблении), а также

в роли лизингодателя, если лизинговая деятельность

осуществляется подразделениями механизации.

Гражданский кодекс РФ не устанавливает каких-либо

нормативных сроков действия договора лизинга,

целиком оставляя решение этого вопроса на

усмотрение сторон.

Вместе с тем для лизинга характерно приближение

срока к сроку службы оборудования, по окончании

которого в соответствии с условиями договора

лизингополучатель вправе приобрести имущество в

собственность, возобновить договор на других

условиях либо вернуть имущество лизингодателю.

19.

Договор лизинга"___" ________ 200__ г.

1. Предмет договора.

2. Срок лизинга.

3. Приемка имущества.

4. Право собственности и право пользования имуществом.

5. Страхование имущества.

6. Использование имущества.

7. Лизинговые платежи и порядок расчетов.

8. Форс-мажор.

9. Арбитражный суд.

10. Общие положения.

11. Прекращение договора.

12. Завершение сделки.

13. Действия сторон по завершении сделки.

14. Заявка на предоставление движимого имущества в лизинг.

15. Акт приемки движимого имущества в лизинг.

Лизинговая компания (наименование организации-лизингодателя), именуемая в дальнейшем

"лизингодатель", в лице ______________________________, действующего на основании

________________________, с одной стороны, фирма (наименование организации-продавца),

именуемая в дальнейшем "продавец", в лице ________________________, действующего на

основании _____________________, с другой стороны, и компания (наименование организации

лизингополучателя), именуемая в дальнейшем "лизингополучатель", в лице

_________________________, действующего на основании _____________________ третьей

стороны заключили настоящий договор о нижеследующем.

Предмет договора

В соответствии с заявлением лизингополучателя лизингодатель обязуется приобрести в

собственность у продавца для последующей передачи в лизинг лизингополучателю следующее,

выбранное им без участия лизингодателя имущество:

список имущества

Всего приобретается имущества на сумму _______ млн руб., включая транспортные расходы

_______ млн руб. и налог на добавленную стоимость________ млн руб.

Указанное имущество приобретается в следующих производственных целях:

__________________.

Оплата стоимости имущества производится лизингодателем в _____срок со дня подписания

настоящего договора в безналичном порядке путем перевода всей суммы стоимости на

расчетный счет продавца.

Срок лизинга

Имущество передается лизингополучателю в лизинг на срок _____ лет _____ месяцев, начиная с

даты приемки его лизингополучателем. Исчисление срока лизинга начинается с момента

приемки имущества лизингополучателем в эксплуатацию.

***********************************************************************

Заявка на предоставление движимого имущества в лизинг

N заявки ___________________________________________________________

Дата получения _____________________________________________________

Регистрационный номер в реестре ____________________________________

Наименование проекта _______________________________________________

Заявитель (лизингополучатель) ______________________________________

Комплектность и стоимость оборудования _____________________________

Срок лизинга _______________________________________________________

Возможный поставщик оборудования ___________________________________

Наименование предприятия ___________________________________________

Руководитель _______________________________________________________

Телефон, адрес _____________________________________________________

Заявитель настоящим подтверждает и гарантирует, что вся информация, содержащаяся в заявке и

прилагаемых к ней документах, является подлинной и соответствует истинным фактам.

Подпись заявителя ________________

М.П.

Дата ____________________ 200__ г.

Акт приемки движимого имущества в лизинг

"___" ___________ 200_ г.

Место составления акта приемки__________________________________________

Время начала приемки___________________________________________________

Время окончания приемки________________________________________________

Комиссия в составе:

1) Лизинговая компания (наименование организации-лизингодателя) в

лице ___________________________________________________________________,

2) Фирма (наименование организации-продавца) в лице ________________________

________________________________________________________________________,

3) Компания (наименование организации-лизингополучателя), в лице ___

______________________________________________, настоящим удостоверяют.

Имущество, принимаемое в лизинг, соответствует условиям,

предусмотренным в "Договоре лизинга движимого имущества" от "___"

_____2000__г. N __, заключенном между лизингодателем, продавцом и

лизингополучателем (далее - договор). У лизингополучателя отсутствуют

претензии по качеству, комплектности и работоспособности полученного во

временное владение и пользование имущества.

Имущество подлежит оплате в соответствии с договором в сумме_______________

________________________________________________________________________.

Гарантийное обслуживание осуществляется продавцом. Гарантийные

обязательства составляют ___ месяцев с момента подписания акта приемки.

Подписи членов комиссии:

Лизингодатель _________________

М.П.

Лизингополучатель ______________

М.П.

Продавец ______________________

20.

4. Амортизация основных средств.Амортизация - систематическое распределение стоимости амортизируемого

имущества (основных средств, других внеоборотных активов) на протяжении

срока их полезного использования (эксплуатации).

Амортизации

подлежат :

расходы на приобретение основных средств,

нематериальных активов и долгосрочных

биологических активов для использования в

хозяйственной деятельности (за исключением НДС и

акцизов); расходы на их самостоятельное

изготовление (не для перепродажи); полученное

организацией-инвестором от собственника в

концессию; полученное бесплатно в оперативное

управление или хозяйственное ведение; капитальные

вложения в предоставленные в аренду объекты

основных средств в форме неотделимых улучшений,

произведенных арендатором с согласия

арендодателя.

21.

АмортизацииНЕ

подлежат :

земля и иные объекты природопользования (вода, недра и другие

природные ресурсы), а также материально-производственные запасы,

товары, объекты незавершенного капитального строительства, ценные

бумаги, финансовые инструменты срочных сделок (в том числе

форвардные, фьючерсные контракты, опционные контракты);

имущество бюджетных организаций, за исключением имущества,

приобретенного в связи с осуществлением предпринимательской

деятельности и используемого для ее осуществления;

имущество некоммерческих организаций, полученное в качестве

целевых поступлений или приобретенное за счет целевых средств и

используемое для осуществления некоммерческой деятельности;

имущество, приобретенное (созданное) за счет бюджетных

средств целевого финансирования (за исключением приватизации);

объекты внешнего благоустройства (лесного хозяйства, дорожного

хозяйства, сооружение которых осуществлялось с привлечением

источников бюджетного или иного аналогичного целевого

финансирования, специализированные сооружения судоходной

обстановки) и другие аналогичные объекты;

приобретенные издания (книги, брошюры и иные подобные

объекты), произведения искусства;

приобретенные права на результаты интеллектуальной

деятельности и иные объекты интеллектуальной собственности, если по

договору на приобретение указанных прав оплата должна производиться

периодическими платежами в течение срока действия указанного договора.

22.

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ПО ГРУППАМ1

2

3

4

8

от 1 года

до 2 лет включительно;

5

свыше 2 лет до 3 лет

включительно

6

свыше 7 лет до 10 лет

включительно;

свыше 10 лет до 15 лет

включительно;

свыше 20 лет

до 25 лет

включительно;

9

свыше 25 лет

до 30 лет

свыше 3 лет до 5 лет

включительно;

7

свыше 5 лет до 7 лет

включительно;

свыше 15 лет до 20 лет

включительно;

применяется метод начисления амортизации, установленный

в учетной политике для целей налогообложения

10

свыше 30 лет.

Т

О

Л

Ь

К

О

Л

И

Н

Е

Й

Н

Ы

Й

М

Е

Т

О

Д

23.

Сроком полезного использования признается период, в течение которого объектосновных средств или объект нематериальных активов служит для выполнения

целей деятельности предприятия. Срок полезного использования определяется

самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого

имущества с учетом классификации основных средств, утверждаемой Правительством

Российской Федерации.

В случае, если в результате выбытия амортизируемого имущества суммарный

баланс соответствующей амортизационной группы (подгруппы) был уменьшен до

достижения суммарным балансом нуля, такая амортизационная группа

(подгруппа) ликвидируется.

В случае, если суммарный баланс амортизационной группы (подгруппы)

становится менее 20 000 рублей, в месяце, следующем за месяцем, когда

указанное значение было достигнуто, если за это время суммарный баланс

соответствующей амортизационной группы (подгруппы) не увеличился в

результате ввода в эксплуатацию объектов амортизируемого имущества,

предприятие вправе ликвидировать указанную группу (подгруппу), при этом

значение суммарного баланса относится на внереализационные расходы

текущего периода.

24.

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИЛИНЕЙНЫЙ

Первоначальная

(восстановительная) стоимость

каждого

отдельного

объекта

Х

норму

амортизации, %

НЕЛИНЕЙНЫЙ

Суммарная

стоимость

всех объектов

на 1-е число

месяца,

отнесенных

к данной

амортизационной группе

(подгруппе) –

стоимость тех,

по которым

амортизация

начисляется

линейным

методом

Х

норму

амортизации,

%

Налоговый учет

способ

уменьшаемого остатка

Принцип как у

нелинейного,

исходя из

остаточной

стоимости объекта

основных средств

на начало

отчетного года и

нормы

амортизации,

исчисленной

исходя из срока

полезного

использования

этого объекта и

коэффициента не

выше 3,

установленного

организацией

способ списания

стоимости по сумме

чисел лет срока

полезного

использования

способ списания

стоимости

пропорционально

объему продукции

(работ)

годовая сумма

амортизации

определяется как

произведение

первоначальной

стоимости и

кумулятивного

коэффициента.

Кк - деление

количества лет,

остающихся до

конца срока

полезного

использования

объекта основных

средств на сумму

чисел лет его

полезного

использования.

месячная сумма

амортизации

определяется как

произведение

фактического

месячного объема и

производственной

ставки амортизации.

Производственная

ставка исчисляется

делением остаточной

стоимости на общий

объем, который

предприятие

ожидает произвести

с использованием

объекта основных

средств.

Бухгалтерский учет

25.

Предприятие вправе применять к основной норме амортизации специальный коэффициент,но не выше 2:

1) Для основных средств, используемых для работы в условиях агрессивной среды и (или)

повышенной сменности (ссовокупность природных и (или) искусственных факторов, влияние

которых вызывает повышенный износ (старение) основных средств в процессе их

эксплуатации, нахождение основных средств в контакте с взрыво-, пожароопасной,

токсичной или иной агрессивной технологической средой, которая может послужить

причиной (источником) инициирования аварийной ситуации).

2) в отношении собственных амортизируемых основных средств - сельскохозяйственных

организаций промышленного типа (птицефабрики, животноводческие комплексы,

зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств - организаций, имеющих статус

резидента промышленно-производственной или туристско-рекреационной особой

экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам, имеющим

высокую энергетическую эффективность, в соответствии с перечнем таких объектов,

установленным Правительством Российской Федерации, или к объектам, имеющим высокий

класс энергетической эффективности.

Предприятие вправе применять к основной норме амортизации специальный коэффициент,

но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора

финансовой аренды (договора лизинга), для предприятий, у которых данные основные средства

должны учитываться в соответствии с условиями договора финансовой аренды (договора

лизинга).

2) в отношении амортизируемых основных средств, используемых только для осуществления

научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых операторами нового морского

месторождения углеводородного сырья, исключительно при осуществлении деятельности,

связанной с добычей углеводородного сырья на новом морском месторождении

углеводородного сырья.

26.

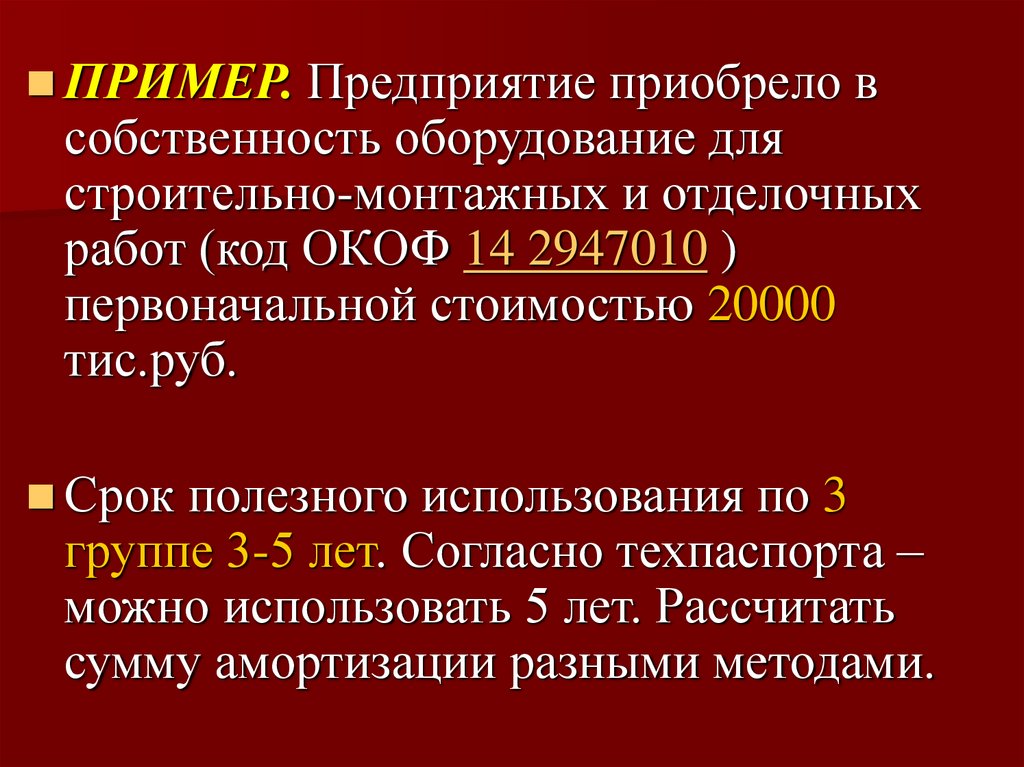

ПРИМЕР. Предприятие приобрело всобственность оборудование для

строительно-монтажных и отделочных

работ (код ОКОФ 14 2947010 )

первоначальной стоимостью 20000

тис.руб.

Срок полезного использования по 3

группе 3-5 лет. Согласно техпаспорта –

можно использовать 5 лет. Рассчитать

сумму амортизации разными методами.

27.

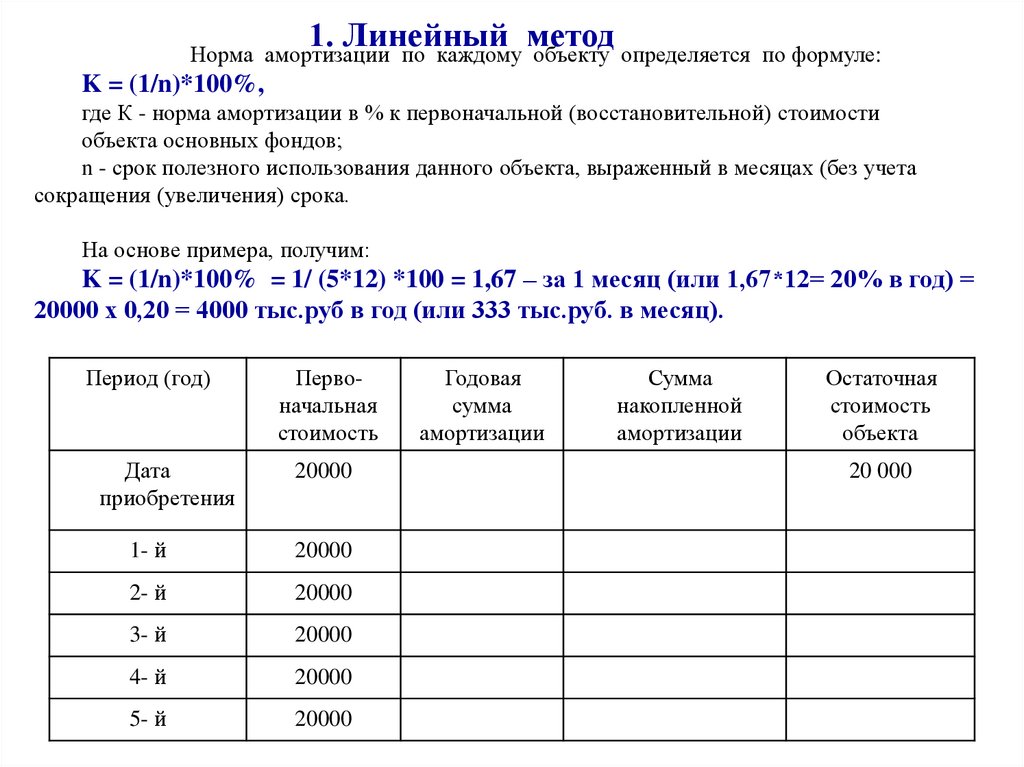

1. Линейный методНорма амортизации по каждому объекту определяется по формуле:

K = (1/n)*100%,

где К - норма амортизации в % к первоначальной (восстановительной) стоимости

объекта основных фондов;

n - срок полезного использования данного объекта, выраженный в месяцах (без учета

сокращения (увеличения) срока.

На основе примера, получим:

K = (1/n)*100% = 1/ (5*12) *100 = 1,67 – за 1 месяц (или 1,67*12= 20% в год) =

20000 х 0,20 = 4000 тыс.руб в год (или 333 тыс.руб. в месяц).

Период (год)

Дата

приобретения

Первоначальная

стоимость

Годовая

сумма

амортизации

Сумма

накопленной

амортизации

20000

Остаточная

стоимость

объекта

20 000

1- й

20000

4000

4000

16000

2- й

20000

4000

8000

12000

3- й

20000

4000

12000

8000

4- й

20000

4000

16000

4000

5- й

20000

4000

20000

0

28.

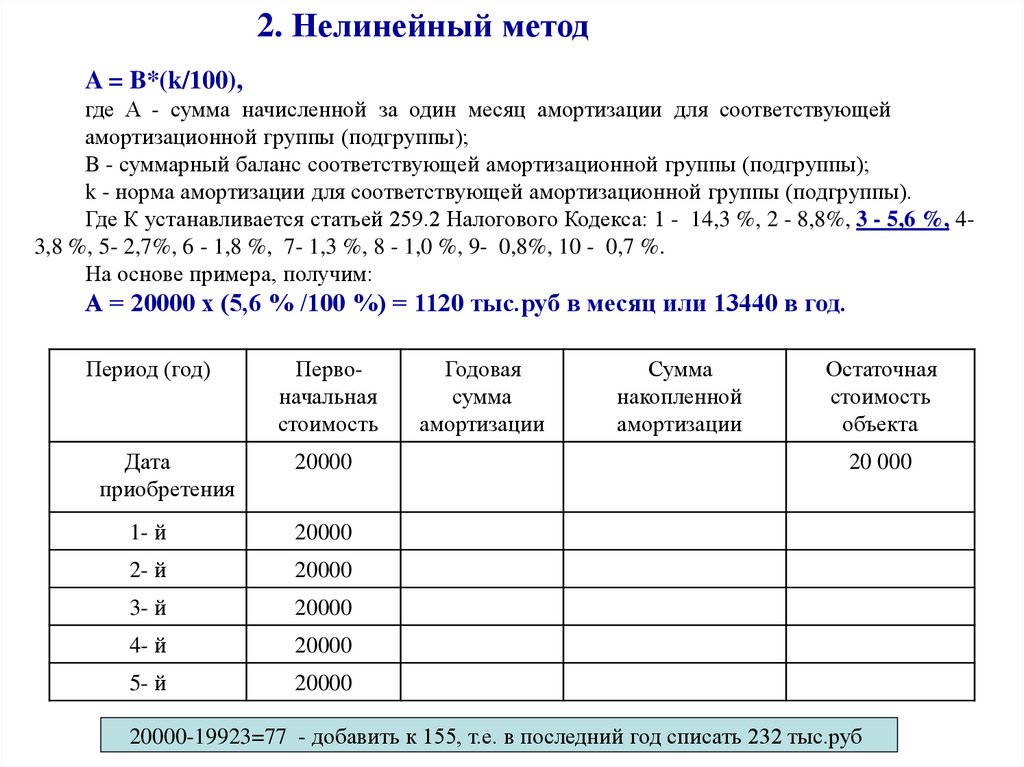

2. Нелинейный методA = B*(k/100),

где A - сумма начисленной за один месяц амортизации для соответствующей

амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

Где К устанавливается статьей 259.2 Налогового Кодекса: 1 - 14,3 %, 2 - 8,8%, 3 - 5,6 %, 43,8 %, 5- 2,7%, 6 - 1,8 %, 7- 1,3 %, 8 - 1,0 %, 9- 0,8%, 10 - 0,7 %.

На основе примера, получим:

А = 20000 х (5,6 % /100 %) = 1120 тыс.руб в месяц или 13440 в год.

Период (год)

Дата

приобретения

Первоначальная

стоимость

Годовая

сумма

амортизации

Сумма

накопленной

амортизации

20000

Остаточная

стоимость

объекта

20 000

1- й

20000

13440

13440

6560

2- й

20000

4408

17848

2152

3- й

20000

1446

19294

706

4- й

20000

474

19768

232

5- й

20000

155 +77

20000

0

20000-19923=77 - добавить к 155, т.е. в последний год списать 232 тыс.руб

29.

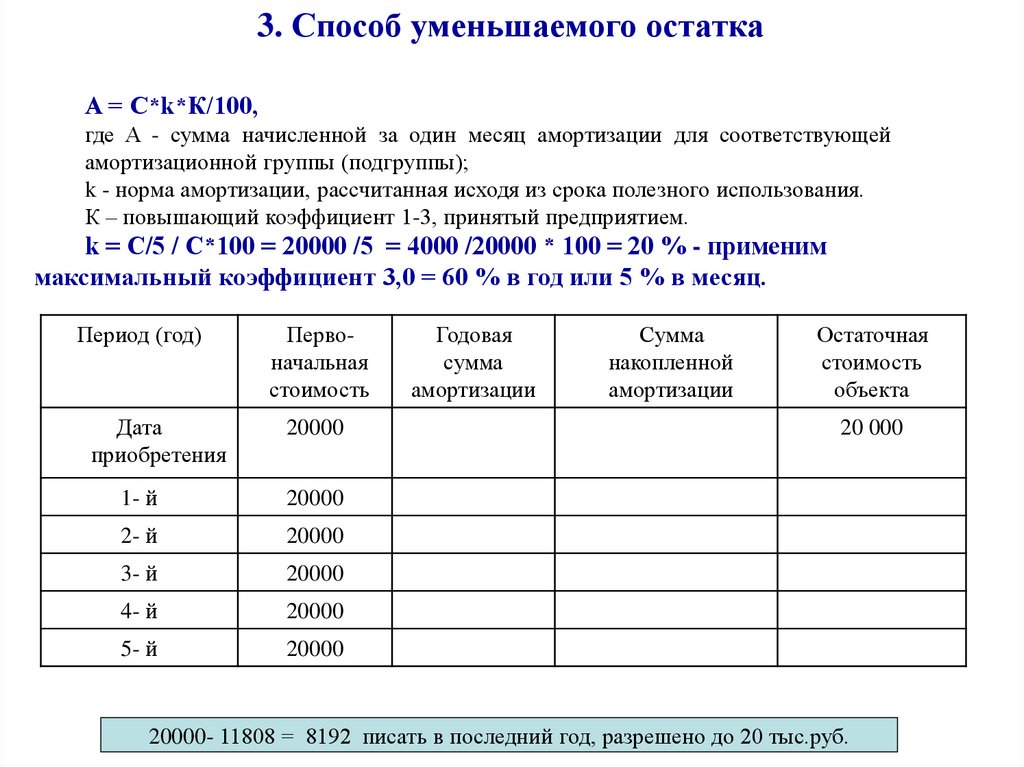

3. Способ уменьшаемого остаткаA = С*k*К/100,

где A - сумма начисленной за один месяц амортизации для соответствующей

амортизационной группы (подгруппы);

k - норма амортизации, рассчитанная исходя из срока полезного использования.

К – повышающий коэффициент 1-3, принятый предприятием.

k = С/5 / С*100 = 20000 /5 = 4000 /20000 * 100 = 20 % - применим

максимальный коэффициент 3,0 = 60 % в год или 5 % в месяц.

Период (год)

Дата

приобретения

Первоначальная

стоимость

Годовая

сумма

амортизации

Сумма

накопленной

амортизации

20000

Остаточная

стоимость

объекта

20 000

1- й

20000

12000

12000

8000

2- й

20000

4800

16800

3200

3- й

20000

1920

18720

1280

4- й

20000

768

19488

512

5- й

20000

512

20000

0

20000- 11808 = 8192 писать в последний год, разрешено до 20 тыс.руб.

30.

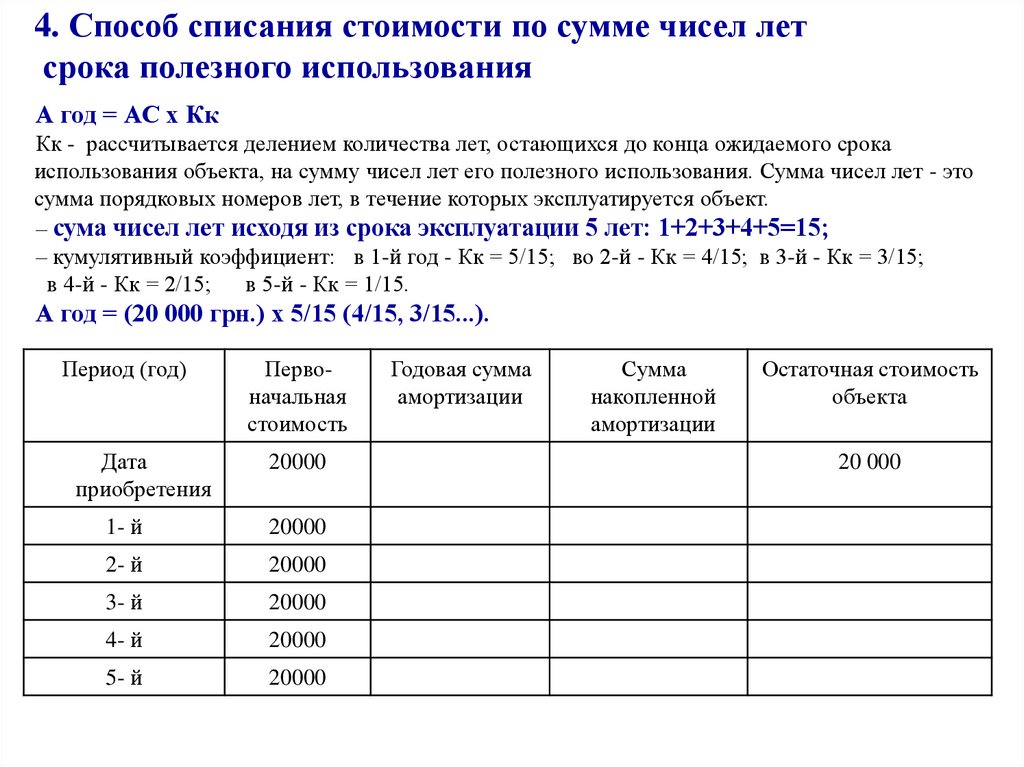

4. Способ списания стоимости по сумме чисел летсрока полезного использования

А год = АС х Кк

Кк - рассчитывается делением количества лет, остающихся до конца ожидаемого срока

использования объекта, на сумму чисел лет его полезного использования. Сумма чисел лет - это

сумма порядковых номеров лет, в течение которых эксплуатируется объект.

– сума чисел лет исходя из срока эксплуатации 5 лет: 1+2+3+4+5=15;

– кумулятивный коэффициент: в 1-й год - Кк = 5/15; во 2-й - Кк = 4/15; в 3-й - Кк = 3/15;

в 4-й - Кк = 2/15;

в 5-й - Кк = 1/15.

А год = (20 000 грн.) х 5/15 (4/15, 3/15...).

Период (год)

Дата

приобретения

Первоначальная

стоимость

Годовая сумма

амортизации

Сумма

накопленной

амортизации

20000

Остаточная стоимость

объекта

20 000

1- й

20000

6667

6667

13333

2- й

20000

5333

12000

8000

3- й

20000

4000

16000

4000

4- й

20000

2667

18667

1333

5- й

20000

1333

20000

0

31.

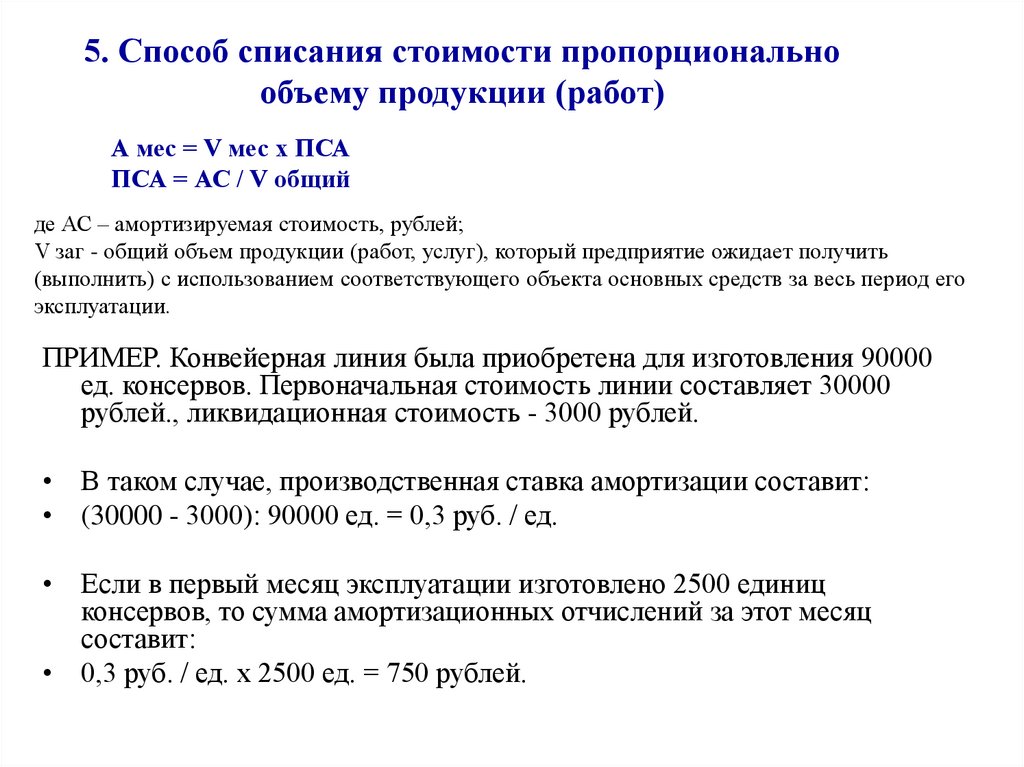

5. Способ списания стоимости пропорциональнообъему продукции (работ)

А мес = V мес х ПСА

ПСА = АС / V общий

де АС – амортизируемая стоимость, рублей;

V заг - общий объем продукции (работ, услуг), который предприятие ожидает получить

(выполнить) с использованием соответствующего объекта основных средств за весь период его

эксплуатации.

ПРИМЕР. Конвейерная линия была приобретена для изготовления 90000

ед. консервов. Первоначальная стоимость линии составляет 30000

рублей., ликвидационная стоимость - 3000 рублей.

• В таком случае, производственная ставка амортизации составит:

• (30000 - 3000): 90000 ед. = 0,3 руб. / ед.

• Если в первый месяц эксплуатации изготовлено 2500 единиц

консервов, то сумма амортизационных отчислений за этот месяц

составит:

• 0,3 руб. / ед. х 2500 ед. = 750 рублей.