finance

financeSimilar presentations:

Параметры продукта "Звездочка". Продукт долгосрочного страхования жизни для ребенка

1.

«Звездочка»ПРОДУКТ ДОЛГОСРОЧНОГО

СТРАХОВАНИЯ ЖИЗНИ

ДЛЯ РЕБЕНКА

2.

Идея продуктаКаждый родитель беспокоится о жизни и здоровье

своих детей.

3.

Идея продуктаОднако, не всегда удается уберечь ребенка от

непредвиденных обстоятельств.

Операции

Болезни

Травмы

Инвалидность

Госпитализация

4.

Идея продуктаВозникают вопросы:

1 Как оставаться спокойным за

жизнь и здоровье своего ребенка?

2 Где получить финансовую поддержку при

наступлении несчастных случаев, болезней,

а также, их последствий?

3 Как сохранить привычный уровень

жизни при возникновении подобных

ситуаций?

5.

Определение продукта«Звездочка»

Продукт долгосрочного страхования жизни,

который направлен на защиту жизни и

здоровья ребенка.

6.

Как работает полис «Звездочка»?1 шаг.

Оформление

Ольга приобрела полис

для своего ребенка.

Условия:

Возраст застрахованного – 6 лет

Срок страхования – 10 лет

Страховая сумма – 500 000 рублей

Взнос раз в полгода – 6 343 рублей

7.

Как работает полис «Звездочка»?2 шаг.

Страховое событие

Ребенок в результате НС

попал в больницу с

ушибом головного мозга.

2 недели Ольга

находилась в стационаре

вместе с ребенком, без

возможности работать.

8.

Как работает полис «Звездочка»?3 шаг.

Сбор и подача

документов

Ольга обратилась в

страховую компанию и

подала документы на

получение страховой

выплаты.

9.

Как работает полис «Звездочка»?4 шаг.

Получение страховой

выплаты

В течение 14 дней она

получила выплату в размере

54 800 рублей, которая

помогла компенсировать

затраты на восстановление

здоровья ребенка и

сохранить привычный

уровень жизни семьи.

10.

Как работает полис «Звездочка»?5 шаг.

Окончание договора

В конце срока действия

договора Ольга получила

часть уплаченных взносов в

размере 63 480 рублей.

Эти деньги семья

направила на подготовку

ребенка к поступлению в

университет.

11.

Участники договораСТРАХОВЩИК

ООО «ППФ Страхование жизни»

СТРАХОВАТЕЛЬ

Физическое лицо от 18 лет или юридическое лицо РФ

ЗАСТРАХОВАННЫЙ

Физическое лицо от 1 до 18 лет

но не более 25 лет на момент окончания действий договора

ВЫГОДОПРИОБРЕТАТЕЛЬ

Выгодоприобретателем по риску «Дожитие» и

прочим рискам (кроме риска Смерть) является

Застрахованный (его законные представители).

Выгодоприобретателем по риску «Смерть по любой

причине» (возврат взносов в случае смерти) является

Страхователь (необходимо согласие законного

представителя ребенка).

Допускается назначение выгодоприобретателем

любого человека, путем заполнения

соответствующего заявления

На момент подключения страховой программы возраст Застрахованного должен быть не менее 1 (одного) года.

В остальных случаях, всегда учитывается страховой возраст Застрахованного.

12.

ИсключенияПо продукту «Звездочка» мы не можем принять на

страхование:

Имеющих установленную I (первую), II (вторую), III (третью) группу инвалидности или категорию «ребенокинвалид», либо имеющих основания для присвоения группы инвалидности или категории «ребенок-инвалид»

Имеющих действующее направление на медико-социальную экспертизу

Имеющих диагностированные психические (нервные) заболевания и/или расстройства

Состоящих на учете в наркологических и/или психоневрологических, и/или

противотуберкулезных диспансерах

Нуждающихся в постоянном уходе по состоянию здоровья

Больных СПИДом или инфицированные вирусом иммунодефицита человека (ВИЧинфицированные)

Находящихся под следствием или осуждённых к лишению свободы

По программе «Госпитализация в результате болезни» имеющих диагностированные хронические и

врожденные заболевания и пороки на момент заключения договора или дополнительного соглашения о

включении Дополнительной программы в договор

По программе «СОЗ» и программе «Хирургические операции в результате болезни» имеющих

диагностированные врожденные заболевания и пороки на момент заключения договора или

дополнительного соглашения о включении Дополнительной программы в договор

Правила П.6.8. и Условия договора «Звездочка» п. 2.5.

13.

Действие договораСрок страхования - от 5 лет до 24 лет с

шагом в 1 год.

Договор страхования действует 24/7 по

всему миру.

Страховая защита начинает действовать на

следующий день после уплаты первого

взноса в полном объеме.

В отношении Застрахованного ребенка в возрасте менее 16 лет, страховая защита действует и во время участия в соревнованиях и

спортивных мероприятиях.

14.

Структура продукта+

-

Базовая программа

+

-

+

-

Смертельно – опасные заболевания

Дополнительная программа

Госпитализация по болезни

Дополнительная программа

Хирургические операции в

результате болезни

Дополнительная программа

15.

Структура продукта+

-

Базовая программа

+

-

+

-

Смертельно – опасные заболевания

Дополнительная программа

Госпитализация по болезни

Дополнительная программа

Хирургические операции в

результате болезни

Дополнительная программа

16.

Страховые рискиСтраховые суммы

min

max

Страховые выплаты

Дожитие застрахованного

Возврат части взносов

25% при сроке страхования 5-9 лет

25%; 50% при сроке страхования 10-19 лет

25%; 50%; 75% при сроке страхования

20-24 лет

Смерть по любой причине

Возврат взносов по Базовой программе

Инвалидность в результате НС

ДО 18 лет

• Категория «Ребенок Инвалид» – 100%

С 18 лет

• 1 группа инвалидности – 100%

• 2 группа инвалидности – 80%

• 3 группа инвалидности – 50%

Телесные повреждения в результате НС

Госпитализация НС с прогрессивной

выплатой

Хирургические операции в результате

несчастного случая

Реанимация ЛП

250 000 рублей

(устанавливается

по желанию

клиента кратной

1000 рублей)

1 000 000 рублей

% в соответствии с таблицей выплат

С 3 по 30 день - 0,08%

С 31 по 90 день - 0,12%

С 91 по 122 день - 0,16%

НЕЗАВИСИМАЯ ВЫПЛАТА!

% в соответствии с таблицей выплат

НЕЗАВИСИМАЯ ВЫПЛАТА!

0,2% за каждый день реанимации,

начиная со

2 – ого дня реанимации, но не более 10

дней

17.

Особенности работы рисковРиск «Смерть по любой причине", Инвалидность

в результате НС» и «Хирургические операции в

результате НС».

Данные события будут считаться страховыми, если

произошли в течении 1 года с даты наступления НС и

явились его следствием

Выплата

по риску БП

«Программа

НС»

1 год

18.

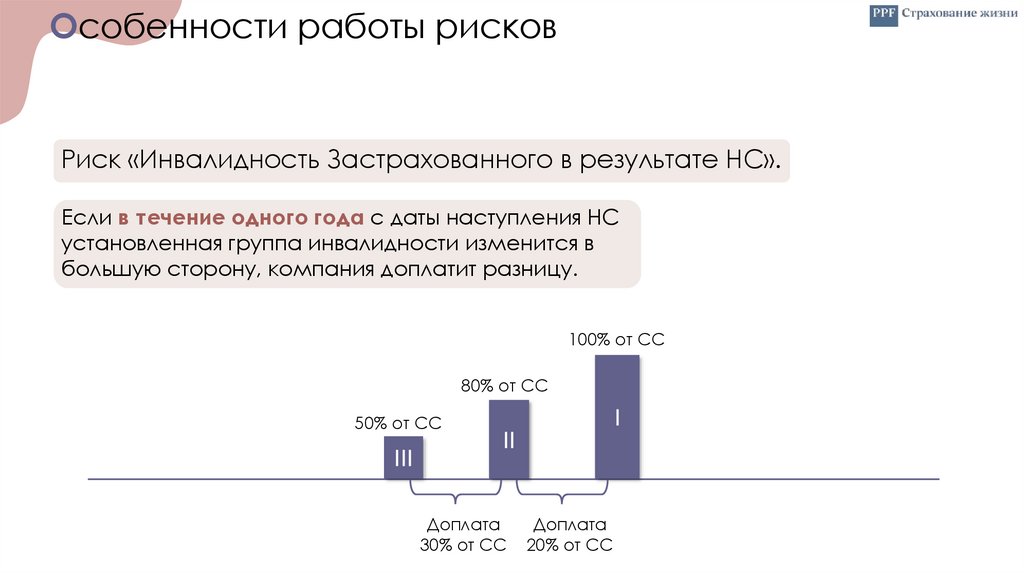

Особенности работы рисковРиск «Инвалидность Застрахованного в результате НС».

Если в течение одного года с даты наступления НС

установленная группа инвалидности изменится в

большую сторону, компания доплатит разницу.

100% от СС

80% от СС

50% от СС

III

I

II

Доплата

30% от СС

Доплата

20% от СС

19.

Особенности работы рисковРиск «Телесные повреждения в результате НС».

Размер страховых выплат по страховым случаям,

произошедшим в течение одного года действия

договора страхования не может превышать 100%

от размера страховой суммы.

100% СС

20.

Особенности работы рисковЕсли в результате одного и того же несчастного случая, полис

предусматривает выплату по двум или большему количеству

событий, то выплате подлежит максимальная по размеру сумма,

за вычетом сумм, выплаченных ранее, в связи с данным несчастным

случаем (за исключением рисков: «Госпитализация в результате

НС» и «Хирургические операции в результате НС»).

21.

Особенности работы рисковРиск «Хирургические операции в результате НС».

Размер страховых выплат по страховым случаям, произошедшим в

течение одного года действия договора страхования не может превышать

100% от размера страховой суммы.

Страховые выплаты осуществляются не более чем по 3 страховым

случаям, произошедшим в одном страховом году.

100% СС

Если в результате одного вмешательства требуется проведение нескольких операций, размер выплачиваемой суммы будет равен

сумме, соответствующей операции с самым высоким процентом выплаты.

22.

Особенности работы рисковРиск «Хирургические операции в результате НС».

Доплачивается

разница

Выплата по

программе

25%

СС

25%

СС

Выплата по

программе

25%

СС

60 дней

Выплаты не

будет

25%

СС

60 дней

Выплата по

программе

25%

СС

Выплата

будет

25%

СС

60 дней

Если со дня проведения последней хирургической операции прошло менее 60 дней и проводится иная операция с большим

размером выплаты в соответствии с таблицей, то выплата осуществляется в размере положительной разницы между суммой,

подлежащей выплаты и суммой ранее осуществленной (-ых) выплаты (выплат) в течении 60 дней со дня подлежащей выплате

операции.

23.

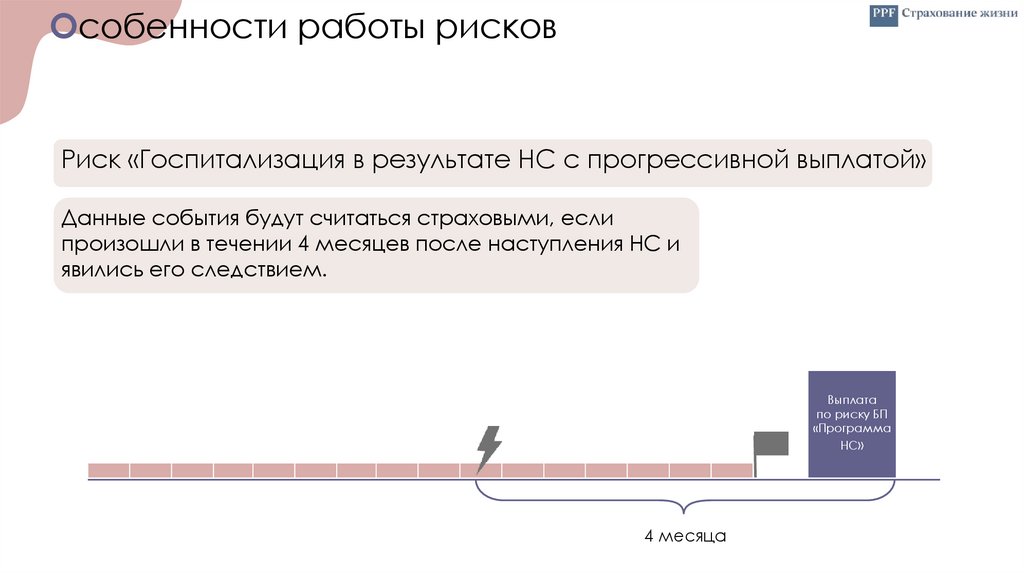

Особенности работы рисковРиск «Госпитализация в результате НС с прогрессивной выплатой»

Данные события будут считаться страховыми, если

произошли в течении 4 месяцев после наступления НС и

явились его следствием.

Выплата

по риску БП

«Программа

НС»

4 месяца

24.

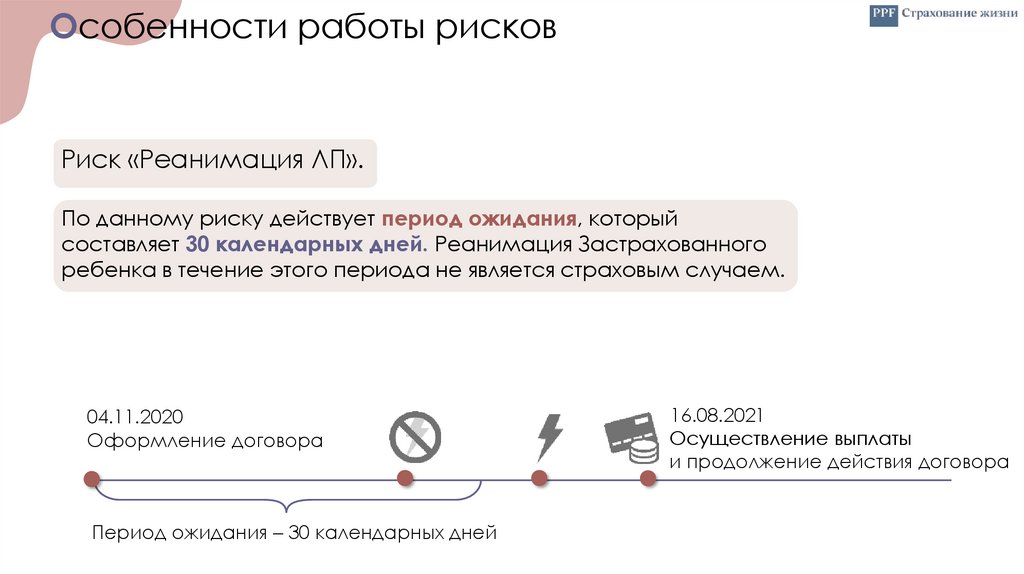

Особенности работы рисковРиск «Реанимация ЛП».

По данному риску действует период ожидания, который

составляет 30 календарных дней. Реанимация Застрахованного

ребенка в течение этого периода не является страховым случаем.

04.11.2020

Оформление договора

Период ожидания – 30 календарных дней

16.08.2021

Осуществление выплаты

и продолжение действия договора

25.

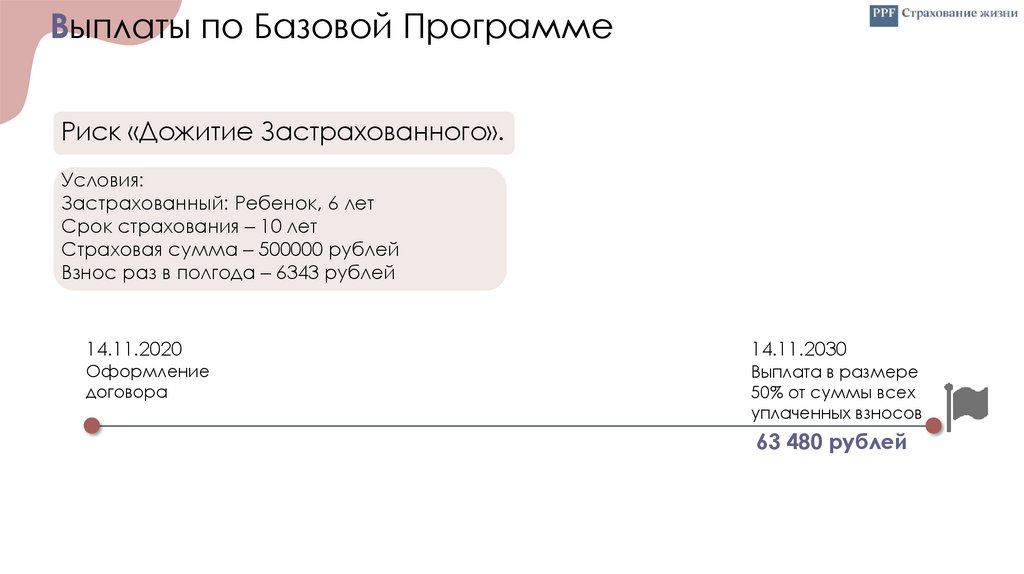

Выплаты по Базовой ПрограммеРиск «Дожитие Застрахованного».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

14.11.2020

14.11.2030

Оформление

договора

Выплата в размере

50% от суммы всех

уплаченных взносов

63 480 рублей

26.

Выплаты по Базовой ПрограммеРиск «Смерть по любой причине».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

20.10.2020

Оформление договора

11.06.2025

Возврат взносов и окончание

действия договора

05.06.2025

Уход из жизни

63 430 рублей

27.

Выплаты по Базовой ПрограммеРиск «Инвалидность Застрахованного в результате НС».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

05.10.2020

Оформление договора

15.05.2023

Выплата в размере 500000 рублей

и окончание действия риска

09.05.2023

Присвоена категория «Ребенок инвалид»

Расчет выплаты:

500000 х 100% = 500000 рублей.

28.

Выплаты по Базовой ПрограммеРиск «Телесные повреждения Застрахованного в результате НС».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

12.12.2020

Оформление договора

28.03.2022

Выплата в размере 100000 рублей

и продолжение действия договора

18.03.2022

Ребенок получил телесные повреждения

различной степени тяжести

Расчет выплаты:

500000 х 20%= 100000 рублей.

29.

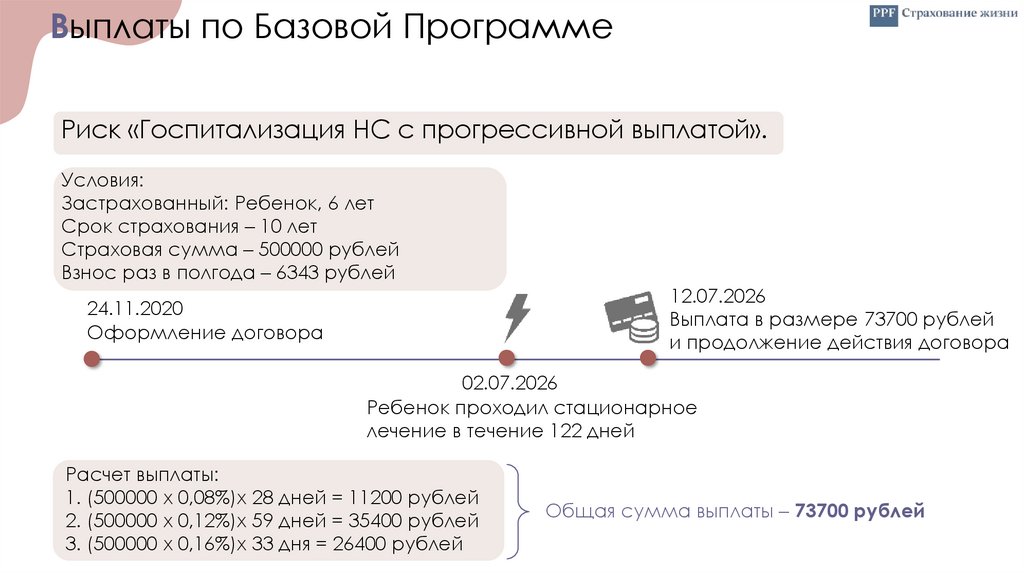

Выплаты по Базовой ПрограммеРиск «Госпитализация НС с прогрессивной выплатой».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

12.07.2026

Выплата в размере 73700 рублей

и продолжение действия договора

24.11.2020

Оформление договора

02.07.2026

Ребенок проходил стационарное

лечение в течение 122 дней

Расчет выплаты:

1. (500000 х 0,08%)х 28 дней = 11200 рублей

2. (500000 х 0,12%)х 59 дней = 35400 рублей

3. (500000 х 0,16%)х 33 дня = 26400 рублей

Общая сумма выплаты – 73700 рублей

30.

Выплаты по Базовой ПрограммеРиск «Хирургические операции в результате НС».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

17.01.2021

Оформление договора

17.09.2027

Выплата в размере 125000 рублей

и продолжение действия договора

06.09.2027

Ребенку была произведена операция в

результате несчастного случая

Расчет выплаты:

500000 х 25%= 125000 рублей

31.

Выплаты по Базовой ПрограммеРиск «Реанимация ЛП».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

04.11.2020

Оформление договора

16.08.2026

Выплата в размере 9000 рублей

и продолжение действия договора

03.08.2026

Ребенок попал в реанимацию на 10 дней

Расчет выплаты:

(500000 х 0,2%)х 9 дней = 9000 рублей

32.

Выплаты по Базовой ПрограммеРиск «Реанимация ЛП» и «Госпитализация НС с прогрессивной выплатой».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма – 500000 рублей

Взнос раз в полгода – 6343 рублей

Госпитализация

Реанимация

Перевод в палату

20.10.2020

Оформление договора

Выплата

с 3-го дня

5 дней

Выплата со 2-го дня

10 дней

Выплата

за 3 дня

Выплата в размере

11800 рублей

и продолжение

действия договора

3 дня

Расчет выплаты:

(500000 х 0,08%)х 4 дня = 1600 рублей. (Выплата по риску «Госпитализация НС с прогрессивной выплатой» с 3-го по 6 день).

(500000 х 0,2%)х 9 дней = 9000 рублей. (Выплата по риску «Реанимация ЛП» со 2-го по 10 день).

(500000 х 0,08%)х 3 дня = 1200 рублей. (Выплата по риску «Госпитализация НС с прогрессивной выплатой» за 3 дня).

33.

Структура продукта+

-

Базовая программа

+

-

+

-

Смертельно – опасные заболевания

Дополнительная программа

Госпитализация по болезни

Дополнительная программа

Хирургические операции в

результате болезни

Дополнительная программа

34.

Структура продуктаСтраховые риски

Страховые суммы

Страховые выплаты

Максимальная СС

Минимальная СС

Смертельно - опасные

заболевания

75 000 рублей

(устанавливается по

желанию клиента

кратной 1000 рублей)

% от СС по БП

Абсолютное

ограничение

100%

1 000 000 рублей

Абсолютное

ограничение!

100% СС по ДП

(включая 10% по

ангиопластике)

35.

Программа «СОЗ»СОЗ – 10 действует до достижения Застрахованным

ребенком 18 лет (фактический возраст).

Страховые риски:

Первичное диагностирование следующих заболеваний:

Рак

Хроническая почечная недостаточность

Глухота (потеря слуха)

Паралич

Слепота (потеря зрения)

Инфекционный менингит

Энцефалит

Кома

Тяжелая травма головы

Трансплантация жизненно важных органов

36.

Программа «СОЗ»СОЗ – 27 начинает действовать после достижения

Застрахованным ребенком 18 лет.

Страховые риски:

Первичное диагностирование следующих заболеваний:

Рак

Инфаркт

Доброкачественная опухоль

головного мозга

Полиомиелит

Рассеянный склероз

Инсульт

Печеночная недостаточность

(терминальная стадия)

Мотонейронная болезнь

Слепота

Глухота

Потеря речи

Апластическая анемия

Апаллический синдром

Бактериальный менингит

Кома

Энцефалит

Болезнь Альцгеймера или другая

органическая деменция

Дыхательная недостаточность

(терминальная стадия)

Повреждение головы

в результате травмы

Терминальная почечная

недостаточность

Болезнь Паркинсона

37.

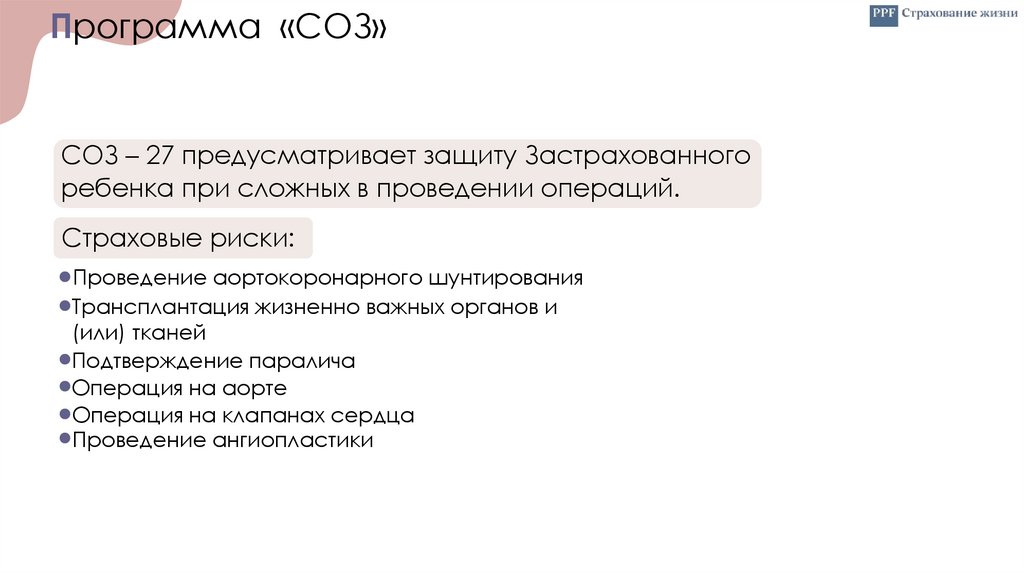

Программа «СОЗ»СОЗ – 27 предусматривает защиту Застрахованного

ребенка при сложных в проведении операций.

Страховые риски:

Проведение аортокоронарного шунтирования

Трансплантация жизненно важных органов и

(или) тканей

Подтверждение паралича

Операция на аорте

Операция на клапанах сердца

Проведение ангиопластики

38.

Программа «СОЗ»Срок страхования по риску:

Прекращается при выплате 100% страховой

суммы по всем событиям СОЗ, кроме

события «ангиопластика». Дальнейшее

продление или возобновление риска

невозможно.

Продолжается при выплате 10% от

страховой суммы по риску СОЗ - 27 по

событию «ангиопластика».

ВАЖНО! Объем последующей страховой выплаты уменьшается

на величину выплаченной суммы в связи с событием

«ангиопластика»

39.

Особенности работы рисковРиск «Смертельно - опасные заболевания».

По данному риску действует период

ожидания, который составляет 180

календарных дней.

Диагностирование СОЗ в течение этого

периода не является страховым случаем.

10.12.2020

Оформление договора

Период ожидания – 180 календарных дней

По риску действует период выживания,

который составляет 30 календарных дней.

Выплата производится при условии, что

Застрахованный ребенок остается жив на

31 календарный день с даты первичного

диагностирования СОЗ.

29.02.2023

Осуществление выплаты в размере

100% и окончание действия риска

Период выживания – 30 календарных дней

40.

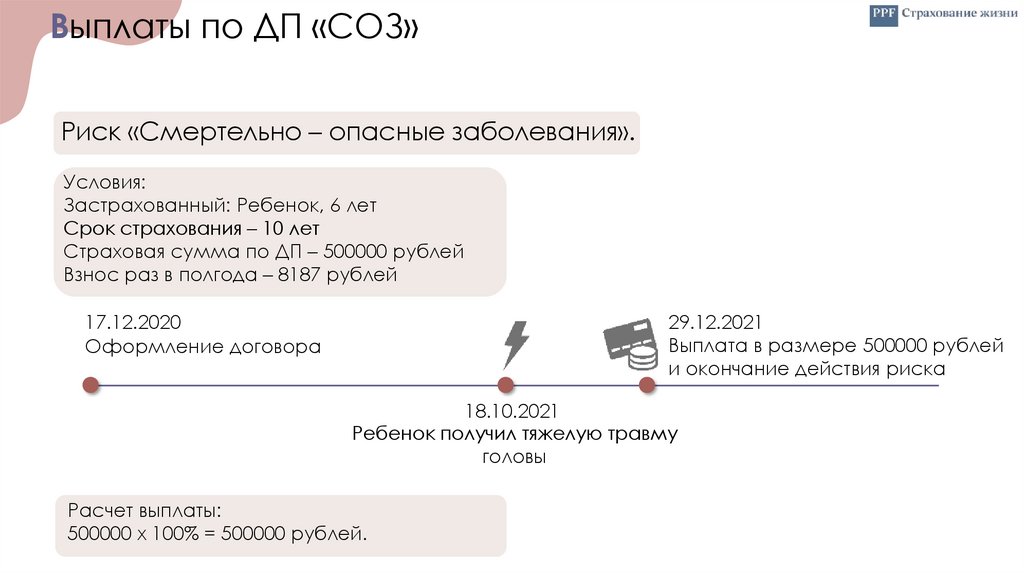

Выплаты по ДП «СОЗ»Риск «Смертельно – опасные заболевания».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма по ДП – 500000 рублей

Взнос раз в полгода – 8187 рублей

17.12.2020

Оформление договора

29.12.2021

Выплата в размере 500000 рублей

и окончание действия риска

18.10.2021

Ребенок получил тяжелую травму

головы

Расчет выплаты:

500000 х 100% = 500000 рублей.

41.

Структура продукта+

-

Базовая программа

+

-

+

-

Смертельно – опасные заболевания

Дополнительная программа

Госпитализация по болезни

Дополнительная программа

Хирургические операции в

результате болезни

Дополнительная программа

42.

Структура продуктаСтраховые риски

Страховые суммы

Страховые выплаты

Максимальная СС

Минимальная СС

Госпитализация по болезни

100 рублей

(устанавливается по

желанию клиента с

точностью до 100

рублей)

% от СС по БП

Абсолютное

ограничение

С 3 по 30 день - 0,08%

0, 08%

800 рублей

Абсолютное

ограничение!

43.

Особенности работы рисковРиск «Госпитализация по болезни».

По данному риску действует период ожидания, который

составляет 30 календарных дней. Госпитализация

Застрахованного ребенка в результате болезни в течение этого

периода не является страховым случаем.

01.12.2020

Оформление договора

Период ожидания – 30 календарных дней

17.04.2021

Осуществление выплаты

и продолжение действия договора

44.

Особенности работы рисковЕсли в результате одного несчастного случая необходимо произвести

выплату как по страховому случаю по риску «Госпитализация НС», так и по

страховому случаю «Реанимация ЛП», или в результате одной болезни

необходимо произвести выплату как по страховому случаю «Госпитализация

по болезни», так и по страховому случаю «Реанимация ЛП», то выплата

производится только по одному из этих случаев с наибольшей суммой

страховой выплаты.

45.

Выплаты по ДП «Госпитализация по болезни»Риск «Госпитализация по болезни».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма по ДП – 400 рублей в день

Взнос раз в полгода – 7474 рублей

20.10.2020

Оформление договора

16.06.2022

Выплата в размере 11200 рублей

и продолжение действия договора

05.06.2022

Ребенок проходил стационарное

лечение в течение 30 дней

Расчет выплаты:

400 х 28 дней = 11200 рублей.

46.

ВыплатыРиск «Госпитализация по болезни» и «Реанимация ЛП».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страховая сумма по БП – 500000 рублей

Страховая сумма по ДП – 400 рублей в день

Взнос раз в полгода – 7474 рублей

Госпитализация

Реанимация

Перевод в палату

20.10.2020

Оформление договора

Выплата

с 3-го дня

5 дней

Выплата со 2-го дня

10 дней

Выплата

за 3 дня

3 дня

Расчет выплаты:

400 х 4 дня = 1600 рублей. (Выплата по риску «Госпитализация по болезни» с 3-го по 6 день).

(500000 х 0,2%)х 9 дней = 9000 рублей. (Выплата по риску «Реанимация ЛП» со 2-го по 10 день).

400 х 3 дня = 1200 рублей. (Выплата по риску «Госпитализация по болезни» за 3 дня).

Выплата в размере

11800 рублей

и продолжение

действия договора

47.

Структура продукта+

-

Базовая программа

+

-

+

-

Смертельно – опасные заболевания

Дополнительная программа

Госпитализация по болезни

Дополнительная программа

Хирургические операции в

результате болезни

Дополнительная программа

48.

Структура продуктаСтраховые риски

Страховые суммы

Страховые выплаты

Максимальная СС

Минимальная СС

Хирургические операции в

результате болезни

100 000 рублей

(устанавливается по

желанию клиента

кратной 1000 рублей)

% от СС по БП

100%

Абсолютное

ограничение

1 000 000 рублей

Абсолютное

ограничение!

% в соответствии с

таблицей выплат

49.

Особенности работы рисковРиск «Хирургические операции в результате болезни».

По данному риску действует период ожидания, который

составляет 180 календарных дней. Проведение хирургических

операций в результате болезни в течение периода ожидания не

является страховым случаем.

15.10.2020

Оформление договора

Период ожидания – 180 календарных дней

20.09.2022

Осуществление выплаты

и продолжение действия договора

50.

Выплаты по ДП «ХОБ»Риск «Хирургические операции в результате болезни».

Условия:

Застрахованный: Ребенок, 6 лет

Срок страхования – 10 лет

Страхования сумма по ДП – 500000 рублей

Взнос раз в полгода – 7653 рублей

28.11.2020

Оформление договора

16.06.2022

Выплата в размере 250000 рублей

и продолжение действия договора

05.06.2022

Ребенку была произведена операция

в результате болезни

Расчет выплаты:

500000 х 50%= 250000 рублей.

51.

Совокупность страховых суммСтраховые суммы по договору «Звездочка» суммируются со

страховыми суммами по договору «Солнышко».

Страховые риски

Инвалидность НС

ТП НС

Госпитализация НС

Госпитализация по болезни

Реанимация ЛП

ХО НС

ХОБ

СОЗ

Максимальная совокупная страховая

сумма по договорам «Звездочка» и

«Солнышко»

1 000 000

1 250 000

2 000

1 000

2 000

1 000 000

1 000 000

1 000 000

52.

Оформление полисаБазовая программа содержит фиксированный набор

рисков, которые подключатся пакетом. Дополнительные

программы подключатся по желанию клиента.

Размер страховых взносов:

При оплате в рассрочку - минимальный размер годового

взноса составляет 7 000 рублей.

При единовременной оплате – минимальный размер

страхового взноса составляет 50 000 рублей.

53.

Этапы оформления полисаПрограмма «Звездочка» предусматривает

4 этапа оформления полиса.

Заполнение

Заявления

Оплата

страховой

премии/взноса

Проведение

андеррайтинга

Принятие

решения,

выпуск полиса

При заполнении полиса обязательно уточните у клиента адрес электронной почты для отправки ему кассовых чеков и заполните

соответствующее поле.

54.

Этап 1. Заполнения заявленияДоговор заключается на основании письменного

заявления Страхователя. Данное заявление

является неотъемлемой часть договора.

При заключении договора Страхователь правдиво

и полно сообщает Страховщику все известные

обстоятельства, имеющие существенное

значение для оценки страхового риска.

55.

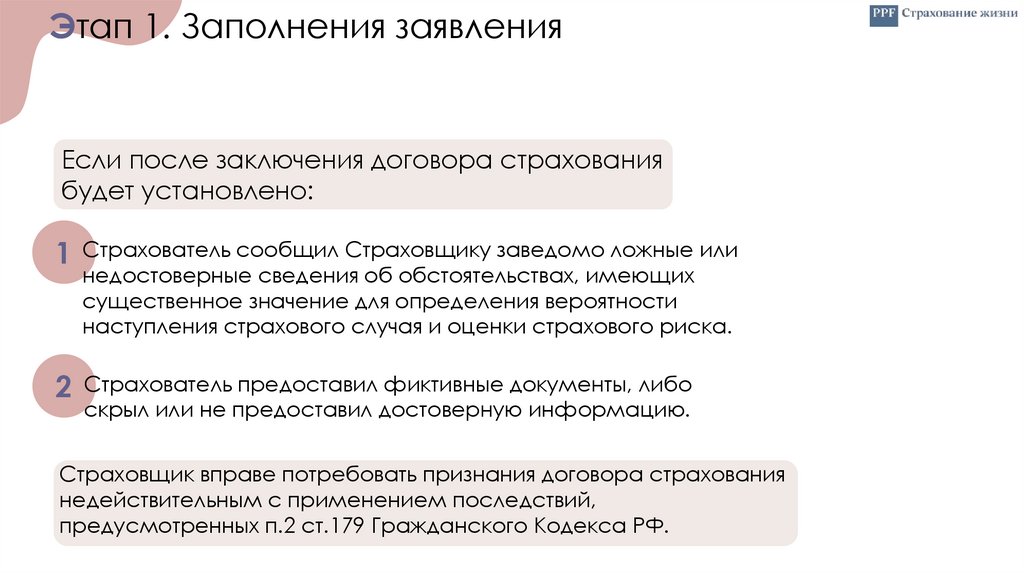

Этап 1. Заполнения заявленияЕсли после заключения договора страхования

будет установлено:

1

Страхователь сообщил Страховщику заведомо ложные или

недостоверные сведения об обстоятельствах, имеющих

существенное значение для определения вероятности

наступления страхового случая и оценки страхового риска.

2

Страхователь предоставил фиктивные документы, либо

скрыл или не предоставил достоверную информацию.

Страховщик вправе потребовать признания договора страхования

недействительным с применением последствий,

предусмотренных п.2 ст.179 Гражданского Кодекса РФ.

56.

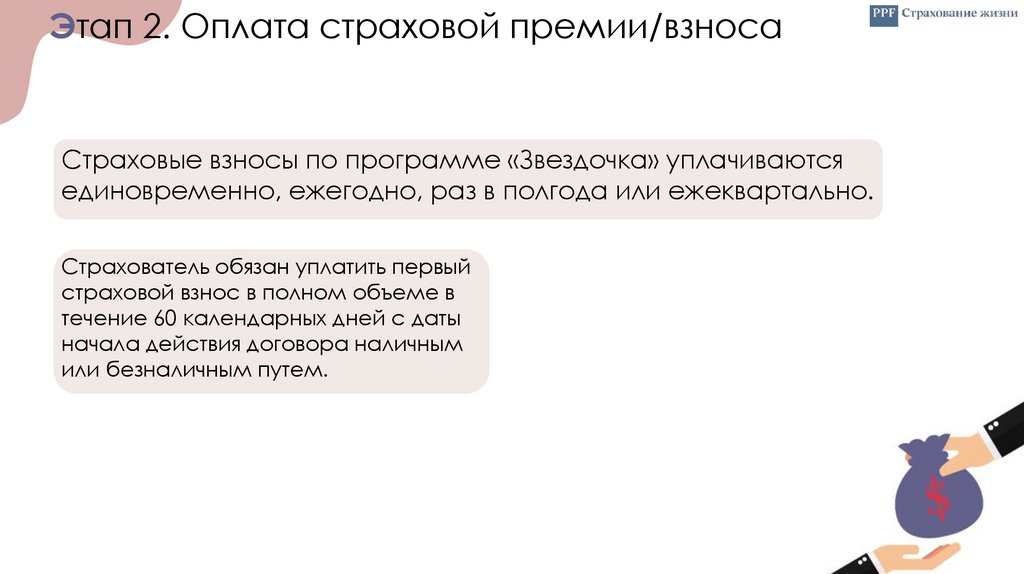

Этап 2. Оплата страховой премии/взносаСтраховые взносы по программе «Звездочка» уплачиваются

единовременно, ежегодно, раз в полгода или ежеквартально.

Страхователь обязан уплатить первый

страховой взнос в полном объеме в

течение 60 календарных дней с даты

начала действия договора наличным

или безналичным путем.

57.

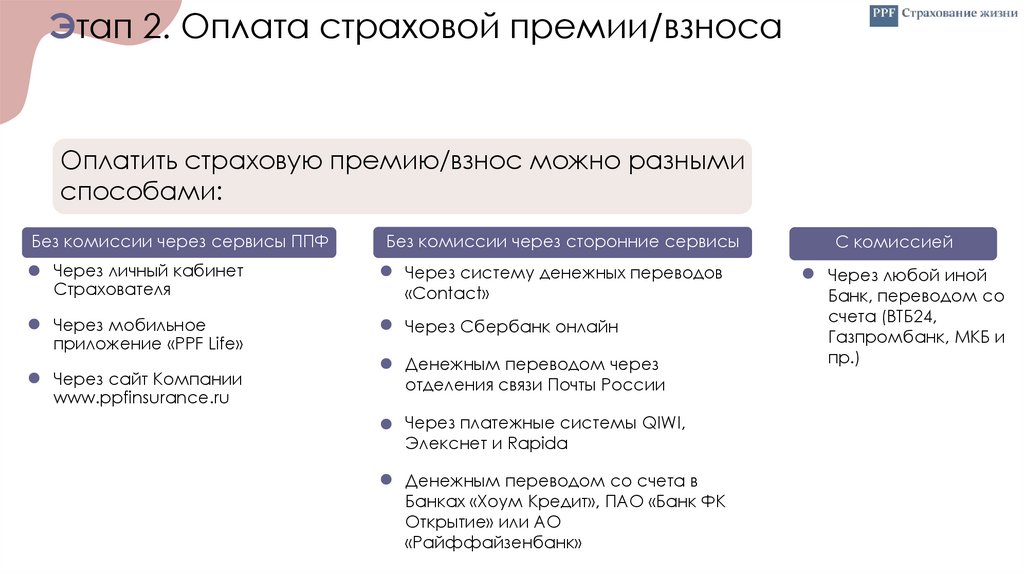

Этап 2. Оплата страховой премии/взносаОплатить страховую премию/взнос можно разными

способами:

Без комиссии через сервисы ППФ

Без комиссии через сторонние сервисы

Через личный кабинет

Страхователя

Через систему денежных переводов

«Contact»

Через мобильное

приложение «PPF Life»

Через Сбербанк онлайн

Денежным переводом через

отделения связи Почты России

Через платежные системы QIWI,

Элекснет и Rapida

Денежным переводом со счета в

Банках «Хоум Кредит», ПАО «Банк ФК

Открытие» или АО

«Райффайзенбанк»

Через сайт Компании

www.ppfinsurance.ru

С комиссией

Через любой иной

Банк, переводом со

счета (ВТБ24,

Газпромбанк, МКБ и

пр.)

58.

Этап 2. Оплата страховой премии/взносаЕсли в течение 60 дней с даты начала действия договора

страховая премия или первый взнос не был уплачен в

полном объеме, то:

1

Действие договора прекращается с даты, установленной для

оплаты первого страхового взноса.

2

Договор страхования не действует, обязанность Страховщика по

выплате страхового возмещения не возникает.

3

Поступившие денежные средства возвращаются плательщику в

полном объеме в течение 14 рабочих дней с даты поступления

оригинала заявления на возврат средств.

59.

Этап 3. Проведение андеррайтингаАндеррайтинг - это процедура, которая проводится

Страховщиком и выявляет факторы, влияющие на

увеличение вероятности наступления страхового

случая по договору.

По программе «Звездочка» андеррайтинг

проводится в случае подключения любой

дополнительной программы.

Если клиент подключает только базовую

программу андеррайтинг не проводится,

при этом медицинская анкета не

заполняется.

60.

Этап 3. Проведение андеррайтингаПо программе «Звездочка» проводятся следующие

виды андеррайтинга:

• Медицинский андеррайтинг - оценка рисков угрозы жизни или здоровью

Основного Застрахованного и Застрахованного Ребенка

• Профессиональный андеррайтинг - оценка влияния профессии на риск

потери дохода в связи с утратой трудоспособности или смерти

Застрахованного

• Территориальный андеррайтинг - оценка степени рисков, зависимости от

климатических, экологических, социально-политических, санитарногигиенических условий территории страхования

• Андеррайтинг отдыха и хобби - оценка степени риска, связанного с

характером свободного времяпрепровождения, а также с хобби и

увлечениями Основного Застрахованного и Застрахованного Ребенка

61.

Этап 3. Проведение андеррайтингаАндеррайтинг включает заполнение анкеты Застрахованного.

На основании данных медицинской анкеты возможно

индивидуальное назначение андеррайтером

предстрахового медицинского обследования.

При проведении андеррайтинга ребенка

до 16 лет нет стандартной зависимости

возраста и страховой суммы, поэтому

программа медицинского обследования

не назначается.

62.

Этап 3. Проведение андеррайтингаПри заключении договора страхования «Звездочка»

Страховщик по результатам оценки страхового риска

вправе:

1

Принять Застрахованного на страхование

стандартных условиях.

2

Принять Застрахованного на нестандартных условиях

(уменьшить страховые суммы, указанные Страхователем в

заявлении на страховании, и/или предложить Страхователю

иную программу страхования, изменив условия страхования).

3

Отказать в принятии на страхование по продукту или отказать в подключении

одной или нескольким программам.

63.

Этап 4. Принятие решение/выпуск полисаСтраховой полис составляется и подписывается в двух

экземплярах (для Страховщика и Страхователя).

При подписании договора, приложений к нему,

и других документов, относящихся к договору

страхования, Страховщик вправе использовать

факсимильное воспроизведение печати

Страховщика.

По итогам оценки состояния здоровья Застрахованного с учётом

профессиональных, финансовых, территориальных рисков и иных факторов

Страховщик вправе установить предельные страховые суммы по заявленным

на страхование программам или предложить иные особые условия.

64.

Срок действия и срок страхованияДата начала срока зависит от выбранного Страхователем

варианта оплаты страховой премии или первого страхового

взноса:

При оплате через сайт Компании www.ppfinsurance.ru –

дата, следующая за датой списания денежных средств с

карты клиента.

При оплате через терминалы платежного агента

Элекснет – дата, следующая за датой оплаты денежных

средств (то есть датой, указанной в кассовом чеке).

При оплате почтовым переводом – дата, следующая за

датой оплаты денежных средств (то есть датой, указанной

в квитанции об оплате).

При оплате через банки – является дата, следующая за

датой зачисления средств на расчетный счет

Страховщика.

65.

Процесс урегулированияСтрахователь, Застрахованный

или Выгодоприобретатель должны

известить Страховщика в течение

30 суток, начиная со дня наступления

страхового случая.

Клиент готовит комплект документов

на получение страховой выплаты для

отправки в страховую компанию.

В страховую компанию

приходят документы от

клиента. Начинается

рассмотрение.

В течение 14 рабочих дней с даты получения всех необходимых

документов, и результатов медицинской экспертизы (при

необходимости) Страховщик:

• осуществляет страховую выплату в случае признания

произошедшего события страховым случаем;

• принимает решение об отказе в страховой выплате, о чем

письменно сообщает Страхователю.

В случае если ни Страхователь, ни Застрахованный, ни Выгодоприобретатель не известили Страховщика в 30-дневный срок, при

отсутствии объективных причин, препятствующих этому, Страховщик вправе отказать в выплате по данному событию в соответствии

с п 2 ст. 961 Гражданского Кодекса РФ.

66.

Особенности процесса урегулированияДействия, которые могут потребоваться дополнительно, для

принятия решения о выплате:

Медицинское обследование - организованные

за счет Страховщика мероприятия,

направленные на установление причин и

обстоятельств заявленного события,

проводимые с целью подтверждения того,

является ли такое событие страховым случаем,

например, врачебный осмотр, лабораторные

и инструментальные методы исследований.

Медицинское обследование проводится в

медицинских учреждениях, определенных

Страховщиком и имеющих соответствующую

лицензию на осуществление медицинской

деятельности. Конкретный перечень

мероприятий определяется Страховщиком и

проводится за счет Страховщика.

Медицинская экспертиза – получение

Страховщиком за свой счет консультации

или независимого заключения

специалиста и/или медицинского

учреждения по результатам анализа и

исследования медицинских документов и

информации, предоставленных

Застрахованным, а также результатов

медицинского обследования

Застрахованного. Медицинская

экспертиза проводится для установления

причин и обстоятельств заявленного

события с целью подтверждения того,

является ли такое событие страховым

случаем.

67.

Особенности процесса урегулированияСтраховщик вправе самостоятельно принять решение о

достаточности фактически представленных документов

для признания наступившего с Застрахованным события

страховым случаем и определения размера страховой

выплаты, а также, запросить дополнительные документы,

необходимые для принятия окончательного решения, но

не более указанных в Общих правилах страхования

жизни.

68.

Льготный периодСтрахователю предоставляется льготный период для

уплаты очередного страхового взноса, если по какимлибо причинам Страхователь не может оплачивать

страховые взносы в сроки, установленные договором.

Льготный период составляет 60 дней.

Дата уплаты очередного

страхового взноса – начало

льготного периода

Уплата очередного страхового

взноса в полном объеме в

течение льготного периода

Льготный период – 60 календарных дней

69.

Льготный периодВ течение льготного периода Страховщик несет

ответственность по договору страхования в объеме,

установленном в договоре страхования, если:

1

Страхователь уплатил очередной страховой взнос в

полном объеме в течение срока льготного периода.

2

Договор страхования автоматически

преобразован в Оплаченный.

В течении льготного периода Страховщик направляет уведомление

на номер мобильного телефона о просрочке очередного платежа

через 30, 55 дней от даты очередного платежа.

70.

Перевод полиса в ОплаченныйВ случае неуплаты очередного страхового взноса по

договору по истечении льготного периода и если

Страхователь не информировал Страховщика о

желании досрочно расторгнуть договор или изменить

условия договора, то Страховщик осуществляет

перерасчет размера страховой суммы по Базовой

программе на дату, предшествующую дате уплаты

очередного страхового взноса по договору.

71.

Перевод полиса в ОплаченныйДоговор страхования автоматически преобразуется в Оплаченный

договор при условии, что в результате расчета полученная страховая

сумма по Базовой программе превышает 15000 рублей, в

противном случае договор считается прекратившим свое действие.

Пересчет Страховой суммы

с учетом доп. дохода

(не менее 15000 руб.)

Страхование

продолжается

без уплаты

взносов

Перевод полиса в оплаченный

Льготный период – 60 календарных дней

72.

Перевод полиса в ОплаченныйПри переводе договора в Оплаченный, Страховщик:

1

Направляет Страхователю «Уведомление о переводе полиса в

Оплаченный» и «Дополнение к полису», подписанное

Страховщиком, вступающее в силу с даты уплаты очередного

страхового взноса, уплата которого Страхователем просрочена,

если иное не предусмотрено условиями договора страхования.

2

С даты уплаты очередного страхового взноса страхование будет

продолжено без дальнейшей уплаты страховых взносов с

соответствующим изменением страховой суммы и/или срока

страхования.

73.

Перевод полиса в ОплаченныйВступление

договора в

силу.

Дата

очередного

платежа.

Уведомление на номер

мобильного телефона о

просрочке очередного

платежа.

Перевод полиса

в Оплаченный

Льготный период – 60 календарных дней

Уведомление на

номер мобильного

телефона об

очередном платеже.

Расторжение

договора

74.

Дополнительный доходДоговор страхования «Звездочка» предполагает участие

в распределении дополнительного инвестиционного

дохода в зависимости от результатов инвестиционной

деятельности Страховщика.

Итоги инвестиционной деятельности подводятся

Страховщиком по окончании календарного года в

первом квартале года, следующего за отчетным.

75.

Дополнительный доходОбъявление о дополнительном инвестиционном

доходе может осуществляться Страховщиком:

1 Путем публикации информации о размере фактической

доходности и/или дополнительного инвестиционного дохода в

средствах массовой информации.

2 И/или путем индивидуальной рассылки писем, уведомлений

Страхователям по действующим и участвующим в

распределении дополнительного инвестиционного дохода

договорам страхования.

Размещение информации о размере фактической доходности и/или дополнительного

инвестиционного дохода в «Личном кабинете» Страхователя на официальном сайте

Страховщика в сети Интернет по адресу: www.ppfinsurance.ru или по ссылке

https://my.ppfinsurance.ru является индивидуальным уведомлением Страхователя.

76.

Дополнительный доходИзменения по результатам инвестиционной деятельности

возможны только для договоров, которые действовали на

конец календарного года и по которым сформирован

положительный страховой резерв на конец отчетного года.

Распределение дополнительного инвестиционного

дохода осуществляется путем увеличения

страховой суммы Базовой программы при

неизменной величине страховых взносов в течение

срока действия договора.

При расчете дополнительного инвестиционного дохода Страховщик может учитывать наличие задолженности и переплаты

Страхователя по оплате страховых взносов, а также размер задолженности и длительность просрочки уплаты страховых взносов.

77.

Дополнительный доходДополнительный инвестиционный доход - часть дохода Страховщика от

инвестирования средств страховых резервов за отчётный период, полученная за счёт

превышения фактической доходности над гарантированной. Дополнительный

инвестиционный доход может быть распределен среди договоров, условиями

которых предусмотрено распределение дополнительного инвестиционного дохода.

Гарантированная доходность – предполагаемая доходность от размещения

средств страховых резервов в течение срока страхования, участвующая в

определении страхового тарифа и размера выкупных сумм при заключении

договора страхования.

Фактическая доходность – доходность, определяемая по результатам

инвестиционной деятельности Страховщика, по факту размещения средств

страховых резервов за отчетный период (календарный год).

Годовщина договора страхования – число и месяц даты начала действия договора

страхования, за исключением случаев, когда дата начала действия договора

страхования приходится на 29 февраля. В этом случае в невисокосные годы

годовщиной действия договора страхования считается 28 февраля, а в високосные

– 29 февраля

78.

Дополнительный доходГарантированная

Страховая сумма

по договору.

Страховая сумма

на момент

окончания договора.

Дополнительный доход по

договору – часть дополнительного

инвестиционного дохода

компании, распределенного

между всеми договорами.

Гарантированная доходность обеспечивает выплату 100 % гарантированной

страховой суммы по договору страхования

20 лет

Страховые

взносы.

79.

Дополнительный доходДополнительный доход в виде разницы между измененной

и первоначальной страховой суммой подлежит выплате:

1 При наступлении страхового случая по риску «Дожитие

Застрахованного» - в составе страховой выплаты по Базовой

программе;

2 При досрочном прекращении договора страхования - в составе

выкупной суммы, а также учитывается в целях расчета страховой

суммы при переводе договора в Оплаченный договор в соответствии

с п. 4.6 Условий.

80.

ИзмененияВ договор «Звездочка» можно внести финансовые и

нефинансовые изменения.

Страхователь обязан сообщить Страховщику (в письменном виде) в

течение 10 календарных дней, начиная со дня, когда ему стало

известно о следующих изменениях :

Об изменении своего почтового адреса, адреса регистрации.

Об изменении паспортных данных (реквизитах)

Страхователя и ЗР, а также, Выгодоприобретателя.

Об обстоятельствах, влияющих на оценку степени страхового

риска (при изменении обстоятельств, указанных в заявлении

на страхование).

81.

Финансовые измененияВ течение срока действия договора страхования

допускаются следующие финансовые изменения:

Изменение (увеличение/уменьшение) страховой суммы по

Программе страхования.

Изменение периодичности оплаты взносов.

Изменение срока страхования (в т.ч. вариант

предусматривающий сохранение размера страхового взноса).

82.

Порядок внесения финансовых измененийСтрахователь направляет Страховщику заполненное

Заявление на изменение программы страхования почтовым

отправлением по адресу места нахождения Страховщика,

указанному в договоре не позднее, чем за 30 дней до даты

предполагаемых изменений.

Страховщик производит возможные

изменения, о чем уведомляет

Страхователя путем отправки

Дополнительного соглашения.

83.

Порядок внесения финансовых измененийФинансовые изменения могут быть произведены:

Начиная с 1-й годовщины действия Договора и вступают в силу с

даты очередной годовщины Договора. В заявлении на внесение

изменений можно за один раз внести несколько изменений (т.е.,

например можно изменить страховую сумму, периодичность

оплаты взносов и срок страхования)

До окончания срока действия Договора

осталось не менее 3-х лет

При отсутствии задолженности по уплате

страхового взноса на дату изменений

(годовщину Полиса)

После внесения изменений

годовой взнос должен быть не

менее 7000 рублей.

84.

Нефинансовые измененияВ течение срока действия договора страхования

допускаются следующие нефинансовые изменения:

Изменение ФИО, паспортных данных, адреса Застрахованного,

Страхователя, Выгодоприобретателя.

Изменение адреса, контактных данных Застрахованного,

Страхователя, Выгодоприобретателя.

Изменение (добавление, исключение, замена, изменение

доли) Выгодоприобретателя.

85.

Нефинансовые измененияПорядок внесения нефинансовых изменений:

1

При изменении фамилии, имени, отчества, паспортных данных Страхователя,

Застрахованного или Выгодоприобретателя.

В случае изменения паспортных данных Страхователя необходимо

предоставить Страховщику копию паспорта.

2

Страхователь направляет Страховщику заполненное Заявление на изменение

данных почтовым отправлением по адресу места нахождения Страховщика,

указанному в договоре.

3

Все данные, относящиеся к указанным изменениям, в соответствии с

вышеизложенными требованиями, принимаются Страховщиком в качестве

условий договора с даты, указанной в заявлении Страхователя, без направления

ответного уведомления Страхователю.

3

При замене Страхователя или Выгодоприобретателя, Страхователь письменно сообщает

об этом Страховщику, заполнив Заявление на изменение данных о Страхователе,

Застрахованном, Выгодоприобретателе (далее – Заявление на изменение данных) по

утвержденной Страховщиком форме. При смене Выгодоприобретателя необходимо

направить Страховщику дополнительное заявление от Застрахованного и Страхователя (в

случае если это разные лица) о том, что они согласны с назначением конкретного лица

Выгодоприобретателем по данному Полису.

86.

Прекращение договораДействие договора страхования прекращается в случаях,

предусмотренных п. 6.27 Правил, при этом дополнительно

в рамках данного продукта предусматривается

следующее:

Действие договора прекращается при наступлении страхового

случая по риску «Смерть по любой причине» после осуществления

соответствующей страховой выплаты.

Срок страхования по Программе СОЗ прекращается при

выплате 100% страховой суммы по этой программе. При этом

дальнейшее продление или возобновление Программы СОЗ

невозможно.

87.

Досрочное прекращение договораДоговор может быть досрочно прекращен по

инициативе Страхователя.

О намерении досрочного прекращения договора

Страхователь обязан уведомить Страховщика не

менее чем за 30 дней до предполагаемой даты

прекращения договора страхования, если стороны не

согласовали иной срок.

Договор считается прекращенным с 00 часов 00 минут дня, указанного в

заявлении, или 30 дня с даты получения заявления Страховщиком, если дата

прекращения договора страхования не указана либо указанная

Страхователем дата прекращения договора страхования является более

ранней, чем 30 дней с даты получения заявления Страховщиком.

88.

Досрочное прекращение договораПри досрочном прекращении действия договора,

условиями которого предусмотрено страхование на

случай дожития Застрахованного уплаченные

страховые взносы возврату не подлежат.

Страховщик выплачивает Страхователю, если

иное не предусмотрено условиями договора:

Выкупную сумму, рассчитанную на дату, предшествующую дате

уплаты очередного страхового взноса по договору, уплата

которого просрочена.

89.

Выкупная суммаВыплата выкупной суммы или возврат части уплаченной

страховой премии (взносов) производится в валюте

Российской Федерации

Выплата выкупной суммы (за минусом задолженности

Страхователя по оплате страховых взносов, если имеется)

производится:

В течение 30 дней с даты расторжения договора

страхования, если договор страхования расторгается по

инициативе Страхователя.

В течение 30 дней с даты получения заявления на выплату денежных

средств в связи с расторжением, если договор страхования

расторгается в соответствии с п. 4.6 Условий.

90.

Кому можно предложить этот продукт?1

Тем, у кого есть дети в

возрасте от 1 до 18 лет

2

Тем, кто хочет защитить жизнь и здоровье своего

ребенка, но не готов или не рассматривает

формирование накоплений

3

Тем, кому важно защитить ребенка от

несчастных случаев, а также, их последствий

4

Людям, которые хотят позаботиться о здоровье

ребенка при наступлении болезни, а также, в случае

смертельно-опасных заболеваний

91.

Что получает клиент от покупки полиса?1

Возможность застраховать ребенка в

первые годы его жизни

2

Финансовую защиту ребенка при

наступлении НС и болезней

3

Полноценную защиту ребенка при

диагностировании угрожающего жизни заболевания

4

Возможность получить увеличенную выплату по

госпитализации с прогрессивной выплатой

5

Возможность вернуть часть уплаченных взносов в конце

срока действия договора по риску «Дожитие

застрахованного»

92.

Что получает агент от продажи полиса?1

Вы дарите клиенту спокойствие за жизнь и

здоровье его ребенка

2

Формирование лояльности к

страхованию, компании и консультанту

3

Расширение клиентского портфеля и

выполнение собственных планов по доходу

4

Новые рекомендации