finance

finance law

lawSimilar presentations:

. Организация подготовки аудиторской деятельности. Лекция 3")

")

")

Подготовка аудиторской проверки. (Тема 9)

1. Тема 9. Подготовка аудиторской проверки

Вопросы:1. Выбор аудитора экономическим субъектом

2. Отбор клиентов аудиторскими фирмами

3. Письмо о согласии на проведение аудита.

4. Договор на проведение аудиторской проверки и

оказания иных аудиторских услуг

Документы:

ФПСАД № 12 «Согласование условий проведения аудита»

2.

При выборе аудиторской организации илииндивидуального аудитора экономическому субъекту

следует учесть, что:

обязательный

аудит

в организациях

особой группы

может проводить

только

аудиторская

организация

Организации в уставных

(складочных) капиталах

которых доля государственной

собственности или собственности

субъекта РФ составляет

не менее 25%, государственные

корпорации, ГУПы и МУПы

заключают договор на

проведение аудита с аудиторскими

организациями - победителями

открытого конкурса на право

проведения аудиторских

проверок указанных организаций.

3.

членство аудиторской организации вСРО аудиторов

выполнен ли принцип независимости

экономического субъекта от аудиторской

организации / индивидуального аудитора

при проведении аудита

наличие у аудиторов аудиторской организации

квалификационных аттестатов, соответствующих

профилю проверки

4.

опыт работы аудиторской организации на рынкеаудиторских услуг, наличие у нее достаточного числа

сотрудников (аудиторов) для проведения аудиторской

проверки организации соответствующего размера

наличие

положительных

рекомендаций

от других

клиентов

Следует

обратить

внимание

на

Уровень цен

на

представляемые

услуги

Отсутствие претензий к аудиторской организации

со стороны других клиентов, налоговых и

контролирующих органов

5.

Неудачныйвыбор

клиента может

привести к

значительным

финансовым и

моральным

издержкам,

нанести

ущерб репутации

аудиторской

организации

Потенциальный клиент должен

обратиться в аудиторскую

организацию с просьбой о

проведении у него аудиторской

проверки желательно в

письменном виде с указанием

того,

в отношении какой отчетности,

в какие сроки и

на каких условиях,

либо указать какую другую

услугу он желает получить.

Аудиторская организация

имеет право выбора клиента.

6. Отбор клиентов аудиторскими фирмами

Система подбора клиентов является важнейшим аспектом контролякачества деятельности аудиторской фирмы. Политика фирмы в

отношении подбора новых клиентов включает следующие элементы:

1) Получение и обзор финансовой информации о новом клиенте –

бухгалтерской отчетности, регистрирующих документов, отчетов

регулирующим органам, СРО.

2) Получение информации о компании и руководстве у организаций,

сотрудничающих с возможным клиентом.

3) Получение информации у бывшего аудитора о причинах смены аудитора,

о честности руководства компании, о расхождениях аудитора с

руководством относительно применения принципов бухгалтерского

учета.

4) Оценка принципиальной возможности сотрудничества с клиентом

(Выявление предприятий с повышенным уровнем риска - для

проведения аудита возможно потребуется восстановление

бухгалтерского учета, могут быть обнаружены факты, ставящие под

сомнение порядочность руководства, могут возникнуть сомнения, что

аудитор сможет получить всю необходимую документацию, оплату

услуг ).

5) Оценка возможности проведения аудита.

7. Отбор клиентов аудиторскими фирмами

Для того, чтобы оценить возможность проведения аудита,аудиторская организация должна:

1. Убедиться, что не будет нарушен принцип независимости, т.е.

определить принципиальную возможность аудита;

2. Оценить, достаточно ли знаний и ресурсов для проведения

аудита, т.е. убедиться в том, что не будет нарушен принцип

профессиональной компетентности и должной тщательности;

3. Определить, не потребуются ли услуги

экспертов, других аудиторов;

8. Отбор клиентов аудиторскими фирмами

Решения о продолжении сотрудничества принимаются точнотакже, но аудиторы имеют больше информации об

обслуживаемой компании.

Вопросы о продолжении сотрудничества с имеющимися

клиентами могут рассматриваться периодически (например,

ежегодно), либо при возникновении особых обстоятельств –

изменении в составе руководства, собственников, юристов,

изменения финансового положения клиента, начала судебного

процесса, изменении сферы деятельности и масштаба

аудиторских проверок.

Компания клиента может диверсифицировать или расширить

производство в международном масштабе до такой степени,

что маленькая аудиторская фирма не справится с аудиторской

проверкой этой компании. Аудиторские компании могут

отказываться от обслуживания клиентов, если они замечены в

фальсификации данных финансовых отчетов или в

использовании активов компании в личных целях.

9.

Средства массовой информации(газеты, журналы, радио, телевидение)

Банки

Страховые

компании

Деловые партнеры

потенциального

клиента

К числу основных процедур отбора клиентов относится экспресс- анализ

отчетности, позволяющий оценить финансовое положение клиента,

его платежеспособность, а в некоторых случаях сразу определить

недостоверность бухгалтерской отчетности

(невключение показателей филиалов, видов деятельности).

10. СБОР СВЕДЕНИЙ О КЛИЕНТЕ

Собирая сведения о клиенте, аудиторская организациявыясняет:

• причины, побудившие экономический субъект обратиться к

услугам аудиторской организации (особенно в случае

инициативного аудита);

• причины, побудившие экономический субъект сменить

аудиторскую организацию, если этот факт имел место;

• виды деятельности организации и наличие лицензий на

них;

• размер организации - клиента (численность персонала,

объем документооборота, наличие и расположение

филиалов и обособленных подразделений;

• характер взаимоотношений клиента с налоговыми

органами, банками, страховыми организациями,

акционерами и другими пользователями его отчетности;

11. СБОР СВЕДЕНИЙ О КЛИЕНТЕ

• объем, и характер нарушений порядка ведениябухгалтерского учета, составления отчетности,

хозяйственного законодательства при осуществлении

финансово-хозяйственной деятельности, недостатков СВК,

выявленных предыдущими аудиторскими организациями и

органами налогового контроля;

• наличие всей обязательной документации – первичных

документов, регистров учета, бухгалтерской отчетности по

всем филиалам и подразделениям и по всем видам

деятельности;

• происходила ли в течение отчетного периода смена

руководства, главного бухгалтера, персонала;

12. СБОР СВЕДЕНИЙ О КЛИЕНТЕ

• не планирует ли предприятие в ближайшее времясущественно сократить объемы производства продукции,

объявить о банкротстве, ликвидироваться.

• готовность руководства организации предоставить всю

необходимую информацию для проверки - руководство

организации должно, в частности, предоставить аудиторам

копии отчетов (письменных информаций) по результатам

предыдущих аудитов не менее чем за три

предшествовавших финансовых года;

• готовность вносить изменения (исправления) в

бухгалтерский учет и бухгалтерскую отчетность по

результатам проведенной аудиторской проверки.

13. Оценка результатов работы

Следует помнить отом, что финансовые

затраты по

расторжению

договора в

одностороннем

порядке по инициативе

аудитора могут

превысить сумму,

причитающуюся к

уплате за услуги

аудитора

по договору

А не будет ли

аудиторский

риск

будет слишком

высоким?

А не будет ли

проверка

слишком

трудоемкой?

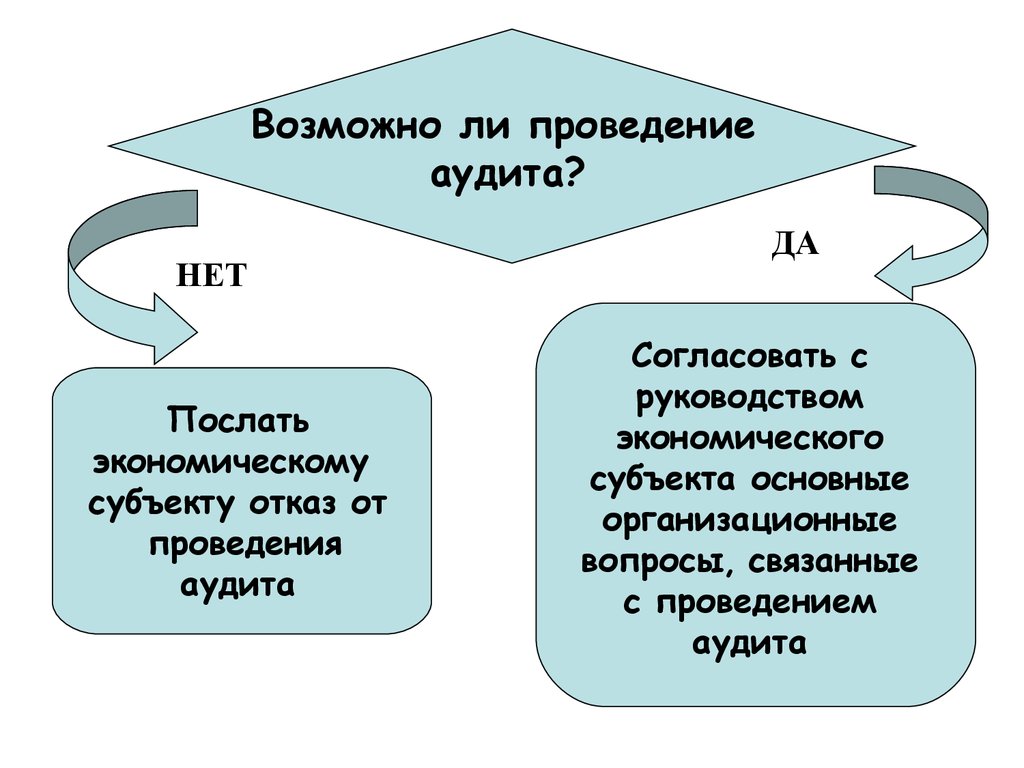

14.

Возможно ли проведениеаудита?

НЕТ

Послать

экономическому

субъекту отказ от

проведения

аудита

ДА

Согласовать с

руководством

экономического

субъекта основные

организационные

вопросы, связанные

с проведением

аудита

15. Письмо о проведении аудита

Требования к согласованию условий проведения аудитаприведены в ФПСАД № 12 « Согласование условий

аудиторской проверки».

Для достижения договоренности с руководством клиента

относительно условий проведения аудита аудитор может

направить ему письмо о проведении аудита, в котором

приводятся основные условия аудиторской проверки.

Письмо

о

задании

является

документальным

подтверждением того, что аудитор

• принимает задание,

• соглашается с целями и объемом аудита,

• объемом обязательств перед клиентом

• и формой отчетов.

16. Письмо о проведении аудита

В письме о проведении аудита должны бытьопределены:

1. Условия аудиторской проверки:

цель аудита бухгалтерской отчетности,

законодательные акты и нормативные

документы, используемые в ходе проверки.

границы аудита (аудит филиалов и

подразделений, дочерних компаний);

17. Письмо о проведении аудита

2. Обязательства аудиторской организации:• форма отчетности аудиторской организации (аудиторское

заключение и любые другие документы, которые

предполагается подготовить по результатам аудита);

• обязательство по соблюдению коммерческой тайны;

• информация о возможности того, что существенные

искажения в отчетности могут оказаться необнаруженными

в связи с ограничениями, присущими аудиту

18. Письмо о проведении аудита

3. Обязательства экономического субъекта:• ответственность за полноту и достоверность

представляемых на проверку документов;

• обеспечение свободного доступа к документам и

информации, необходимой для проведения проверки;

• обеспечение помощи со стороны сотрудников

проверяемого экономического субъекта;

организация встречных проверок с партнерами

экономического субъекта;

• неоказание давления на аудиторскую организацию с

целью изменения ее мнения о достоверности

бухгалтерской отчетности.

19. Письмо о проведении аудита

Дополнительная информация:• квалификация персонала аудиторской

организации,

• ее крупнейшие клиенты,

• условия оплаты,

• план аудита,

• просьба о представлении необходимых

разъяснений в письменной и устной форме от

сотрудников и руководства,

• договоренности о привлечении экспертов,

внутренних аудиторов, других аудиторов и др.

20. Повторный аудит

Обычно письмо о проведении аудита направляют клиенту толькопри первоначальном аудите. В случае повторного аудита письмо

о проведении аудита направляется, если:

Произошли изменения в руководстве клиента, в направлении

и масштабе его деятельности или существенные

изменения в законодательстве

В случае изменения сроков,

размеры оплаты и других

условий аудиторской проверки

В случае неправильного

понимания клиентом

цели и объема аудита

Если руководство согласно с приведенными в письме условиями, то

оно подписывает письмо и направляет его аудиторской

организации. Пример письма приведен в ФПСАД № 12.

21. Действия аудитора при получении просьбы об изменении условий аудиторского задания на условия, предусматривающие более низкий уровень уве

Действия аудитора при получении просьбы об изменении условийаудиторского задания на условия, предусматривающие более

низкий уровень уверенности в достоверности бухгалтерской

отчетности, чем разумная уверенность

Является ли просьба об изменении

условий задания обоснованной?

ДА

Согласование

новых условий

аудиторского задания

В отчет не

включаются ссылки

на первоначальное

задание

НЕТ

Аудитор не вправе менять

условия задания

Если аудируемое лицо возражает против

продолжения работы в соответствии

с первоначальным заданием, то аудитор

должен отказаться от выполнения задания

и сообщить о возникшей ситуации

заинтересованным лицам

22. Договор на оказание аудиторских услуг

После согласования всех существенных условий проведенияпроверки и утверждения собранием акционеров

(собственниками) аудиторской организации в качестве

аудитора, заключается договор на проведение аудита, в

котором документально фиксируются все согласованные

условия.

В преамбуле договора перечисляются стороны договора,

именуемые Исполнитель и Заказчик. Далее раскрываются

все согласованные условия:

1. Предмет договора (работа по подготовке аудиторского

заключения с целью выразить мнение о достоверности

бухгалтерской отчетности экономического субъекта за

определенный договором период).

23. Договор на оказание аудиторских услуг

2. Условия оказания аудиторских услуг:• цель оказания услуг – выражение мнения о

достоверности бухгалтерской отчетности,

• объекты аудита – в частности филиалы, дочерние

компании при их наличии, сроки оказания услуг,

• законодательные и нормативные акты, на

основании которых оказываются услуги

24. Договор на оказание аудиторских услуг

3. Права и обязанности аудиторскойорганизации;

4. Права и обязанности экономического

субъекта;

5. Стоимость и порядок оплаты аудиторских услуг;

6. Конфиденциальность

7. Ответственность сторон и порядок разрешения

споров.

8. Заключительные положения (с какого момента

договор вступает в силу, срок действия и др.)

25.

Договор на оказание аудиторских услугявляется в соответствии с ГК РФ

договором на оказание возмездных

услуг.

Особенности данного договора описаны в

учебнике (Подольский. В.И. Аудит.)