management

managementSimilar presentations:

")

")

")

Diagnosticarea managerială a venitului din vânzări

1.

DIAGNOSTICAREA MANAGERIALĂ AVENITULUI DIN VÂNZĂRI

Business și Administrare

2.

Noțiunea de venit din vânzări și importanța lui în întreprindere.Veniturile din vânzări (volumul vânzărilor, vânzările nete) reprezintă afluxuri de

avantaje economice generate în cursul anului de gestiune în urma vânzării

produselor, mărfurilor, prestării serviciilor, îndeplinirii contractelor de construcţie

etc.

Aceste avantaje pot îmbrăca diferite forme: încasări de mijloace băneşti

(numerar), intrări ale activelor nemonetare, recepţionări ale serviciilor prestate de

terţi etc.

Necesitatea analizei veniturilor din vânzări rezultă din importanţa informaţiei

analitice pentru luarea deciziilor de către conducerea întreprinderii şi de utilizatorii externi

ai informaţiei din Situațiile financiare (investitorii reali şi potenţiali, creditorii, furnizorii,

concurenţii, organele fiscale etc).

3.

Analiza veniturilor din vânzări oferă utilizatorilor Situațiilorfinanciare posibilitatea aprecierii următoarelor aspecte:

* Care este mărimea şi evoluţia veniturilor din vânzări în ultimii ani?

* Care sunt sursele principale de venituri, adică care este profilul real

(specializarea, tipul de activitate) al întreprinderii?

* Cât de diversificată este activitatea operaţională a întreprinderii şi cât

de stabile sunt sursele de venituri?

• Care sunt cauzele principale ce au provocat modificarea veniturilor

din vânzări?

4.

Aprecierea generală a mărimii şi evoluţieiveniturilor din vânzări

Aprecierea generală a mărimii şi evoluţiei veniturilor din vânzări are menirea de a examina dimensiunea lor absolută

şi relativă în comparaţie cu:

1. Realizările anilor precedenţi.

Examinarea veniturilor din vânzări în dinamică

permite evaluarea volumului activităţii operaţionale şi studierea modificărilor survenite în acest

volum în ultimii ani. Această direcţie de analiză se efectuează exclusiv în baza datelor Raportului

privind rezultatele financiare şi nu necesită atragerea altor surse informaţionale.

2. Obiectivele stabilite în Planul de afaceri .

Confruntarea datelor reale privind volumul

vânzărilor cu nivelul programat în Planul de afaceri devine necesară, de exemplu, în cazuri de

atragere treptată a surselor financiare cu condiţia îndeplinirii obiectivelor stabilite în Planul de

afaceri pentru anumite perioade de timp.

5.

Analiza structurală a veniturilor din vânzări◦ Analiza structurală a vânzărilor pe tipuri de activitate operaţională- permite stabilirea

profilului real al activităţii operaţionale, cu alte cuvinte specializarea întreprinderii în fabricarea

produselor, comercializarea mărfurilor, prestarea serviciilor sau executarea lucrărilor de construcţie.

◦ Activitatea operaţională a întreprinderii poate fi îngust specializată sau multilateral diversificată.

Fiecare din aceste variante are anumite avantaje. În particular, specializarea permite majorarea

eficienţei activităţii operaţionale datorită procurării utilajului special, angajării personalului calificat

în domeniu, acumulării experienţei corespunzătoare etc. Totodată, majorarea gradului de

diversificare, adică desfăşurarea diferitelor tipuri de activitate operaţională asigură o structură mai

variată a veniturilor cu scopul diminuării riscurilor şi reducerii condiţiilor de incertitudine care apar

în domeniile de activitate practicată.

Structura venitului din vânzări:

◦ VV=VPF+VCM+VPS+VCC+VAA

◦ VV- venitul din vânzări;

◦ VPF-venitul din vânzarea produselor finite;

◦ VCM- venitul din comercializarea mărfurilor;

◦ VPS- venitul din prestarea serviciilor;

◦ VCC- venitul din contractele de construcții;

◦ VAA- venitul din alte tipuri de activități care constituie pentru entitate activitatea de bază.

6.

Analiza structurală a vânzărilor pe segmente(sectoare) ale pieţei de desfacere

În cazul când întreprinderea îşi desfăşoară activitatea operaţională pe

mai multe pieţe (de exemplu, în Republica Moldova, ţările C.S.I., UE, alte

ţări străine), în cursul analizei se studiază veniturile din vânzări în profilul

zonelor (segmentelor, sectoarelor) pieţei de desfacere.

În acest scop se examinează evoluţia vânzărilor pe fiecare segment,

precum şi contribuţia acestora la volumul total al vânzărilor.

7.

Analiza structurală a vânzărilor după formade achitare

Încasarea mijloacelor băneşti din vânzări reprezintă forma

predominantă şi obişnuită, care în mod normal se practică la

efectuarea operaţiunilor economice transparente.

Pentru detalierea achitărilor contra mijloacelor băneşti pot

fi separate veniturile din vânzări obţinute în numerar şi prin

virament.

De asemenea, din suma totală a încasărilor băneşti din

vânzări se evidenţiază cele obţinute în valuta naţională şi

străină.

8.

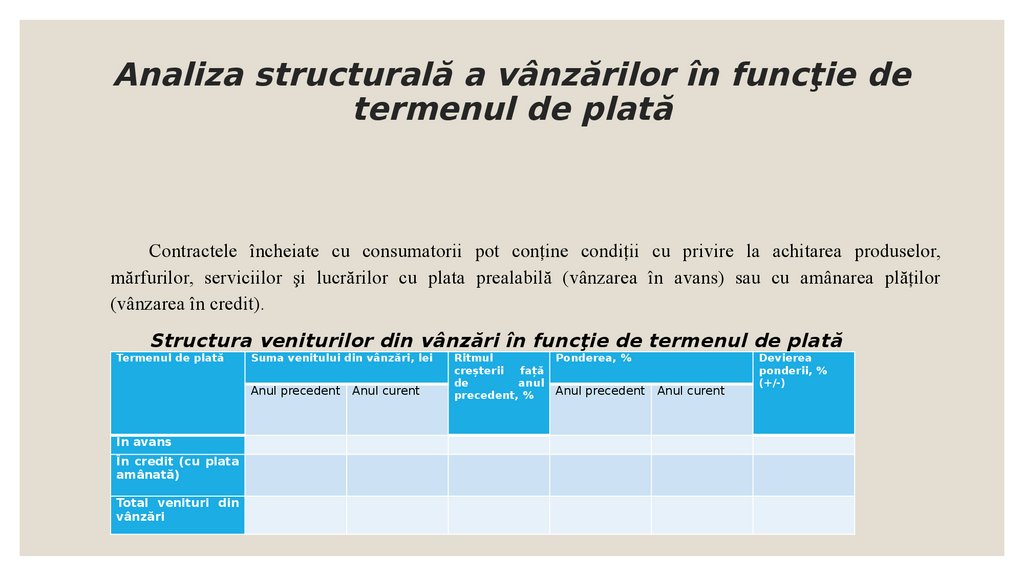

Analiza structurală a vânzărilor în funcţie determenul de plată

Contractele încheiate cu consumatorii pot conţine condiţii cu privire la achitarea produselor,

mărfurilor, serviciilor şi lucrărilor cu plata prealabilă (vânzarea în avans) sau cu amânarea plăţilor

(vânzarea în credit).

Structura veniturilor din vânzări în funcţie de termenul de plată

Termenul de plată

Suma venitului din vânzări, lei

Anul precedent

În avans

În credit (cu plata

amânată)

Total venituri din

vânzări

Anul curent

Ritmul

creșterii

față

de

anul

precedent, %

Ponderea, %

Anul precedent

Anul curent

Devierea

ponderii, %

(+/-)

9.

Analiza factorială aveniturilor din vânzări

Veniturile din vânzarea produselor finite se modifică sub influenţa a trei grupe de factori:

Modificarea volumului producţiei fabricate. Este evident că, pentru a vinde mai mult,

întreprinderea trebuie, în primul rând, să producă mai mult. Şi invers, cu alte condiţii egale

reducerea volumului producţiei fabricate va determina scăderea veniturilor din vânzări. Deci,

există legătură directă între indicatorul rezultativ (veniturile din vânzarea produselor) şi

modificarea volumului producţiei fabricate care, la rândul său, se află sub influenţa factorilor

mai detaliaţi (legaţi de folosirea mijloacelor fixe, potenţialului uman etc).

10.

*Modificarea stocurilor produselor finite. Uneori, în condiţiile diminuării volumului producţiei fabricate,

întreprinderea reuşeşte să menţină ori să majoreze vânzările datorită reducerii produselor stocate. Şi dimpotrivă,

creşterea producerii nu întotdeauna duce la mărirea vânzărilor, dacă mai multe produse fabricate rămân în stocuri.

Deci, există legătura inversă (opusă) dintre indicatorul rezultativ şi modificarea stocurilor produselor finite.

*

Modificarea preţurilor pentru produsele vândute. Acest factor exercită o influenţă duală asupra indicatorului

rezultativ. Astfel, majorarea preţurilor de vânzare cu alte condiţii egale (în particular, cantitatea produselor vândute)

influenţează pozitiv, adică duce la mărirea vânzărilor. Din acest punct de vedere, există legătură directă între

indicatorul rezultativ şi factorul în cauză.

11.

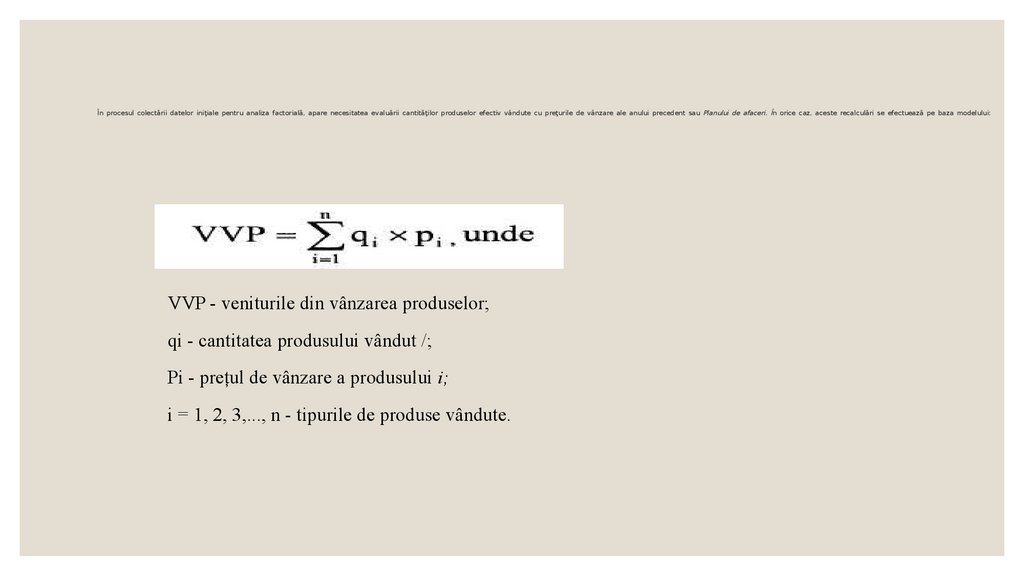

În procesul colectării datelor iniţiale pentru analiza factorială, apare necesitatea evaluării cantităţilor produselor efectiv vândute cu preţurile de vânzare ale anului precedent sau Planului de afaceri. În orice caz, aceste recalculări se efectuează pe baza modelului:VVP - veniturile din vânzarea produselor;

qi - cantitatea produsului vândut /;

Pi - preţul de vânzare a produsului i;

i = 1, 2, 3,..., n - tipurile de produse vândute.

12.

Corectitudinea(legătura

reciprocă)

datelor

veniturilor

din

vânzarea

produselor

se

verifică

practica

economică

este

cunoscută

sub

(mărfurilor)":

iniţiale

colectate

pentru

analiza

prin

aplicarea

formulei,

care

în

denumirea

„balanţa

produselor