finance

finance business

businessSimilar presentations:

Ежемесячный обзор рынков. Сбербанк КИБ

1.

2020Июнь

Данный документ подготовлен Акционерным обществом «Сбербанк КИБ» (далее – «Компания»).

Информация о Компании: ОГРН 1027739007768; Российская Федерация, 117312, г. Москва, ул. Вавилова, д. 19; +7 (495) 258 0500; sbrf-cib.ru, sberbank-pb.ru.

Компания является профессиональным участником рынка ценных бумаг, который в соответствии с применимым законодательством Российской Федерации

осуществляет и совмещает брокерскую, дилерскую, депозитарную деятельность и деятельность по инвестиционному консультированию. Подробная информация

об услугах Компании и актуальных условиях их оказания размещена на интернет-сайте Компании и может изменяться Компанией в одностороннем порядке

посредством размещения и/или направления уведомлений. Оказываемые Компанией услуги не являются услугами по открытию банковских счетов и приему

вкладов. Денежные средства, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23

декабря 2003 года № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Данный документ содержит информацию о финансовых инструментах и адресован клиентам Компании, которым Компания в соответствии с договором и/или

применимым регулированием вправе предоставлять информацию о тех или иных финансовых инструментах (далее – «Клиент»).

Компания предоставляет данный документ исключительно при условии, что любое лицо, которое получает его в свое распоряжение, до ознакомления с ним и/или

совершения с ним каких-либо иных действий, а также до интерпретации содержащейся в документе информации и/или принятия на ее основании каких-либо

решений, полностью прочитает, понимает и принимает положения и обстоятельства, изложенные в тексте письма, а также в настоящем документе на с.21, с

наличием которых и с необходимостью добросовестно руководствоваться которыми данное лицо соглашается.

2.

В этом выпускеОбзор глобальных рынков

>

Акции: в центре внимания восстановление

экономик и новые стимулы от мировых ЦБ

1

Россия: макроэкономика

и инвестиционная стратегия

>

Российские активы в лидерах роста по

итогам мая.

>

Облигации: доходности американского 10летнего бенчмарка не изменились;

>

Сырьевые рынки: цены на нефть

продолжили восстанавливаться, спрос на

золото сохранился;

>

>

Валюты: курс доллара продолжил

находиться под давлением на фоне ‘risk

on’.

РБК для Sberbank Private Banking:

Глобальные макроэкономические

тенденции

>

Выходящие макроданные говорят о

постепенном восстановлении

мировой экономики.

Глобальная инвестиционная

стратегия

>

Спрос на риск в мае поддержал цены

высокодоходных облигаций.

Тема месяца

>

Зеленая энергетика обошла по

производству электричества атомную

энергетику

Passive vs active. Плюсы и минусы

активных и пассивных

инвестиционных стратегий, и стоит

ли их смешивать

Ключевые события ближайшего месяца

Обзор изменений в налоговом и валютном

законодательстве

3.

Обзор глобальных рынковАкции: в центре внимания восстановление

экономик и новые стимулы от мировых ЦБ

2

Июнь 2020

1

В июне рынки акций продемонстрировали восходящий тренд на

фоне постепенного восстановления экономик, благодаря новым

стимулам от мировых ЦБ. Опережающую динамику показывали

европейские индексы после итогов заседания ЕЦБ, на котором

было принято решение об увеличении объема экстренной

программы выкупа облигаций PEPP на 600 млрд евро. Рынок

закладывал ожидания того, что объем выкупа будет увеличен на

500 млрд евро. Индексы развивающихся стран так же

пользовались повышенным спросом благодаря росту аппетита к

риску. Фондовый рынок США в июне выглядел слабее других,

несмотря на то, что ФРС сообщила, что продолжить покупать

казначейские облигации и коммерческие ипотечные бумаги по

меньшей мере в текущем темпе ($80 млрд и $40 млрд

соответственно). Инвесторов расстроил неутешительный прогноза

ФРС, согласно которому ВВП страны в 2020 году упадет на 6,5%.

Глава ФРС Джером Пауэлл заявил, что COVID-19 несет в себе

крайнюю неопределенность в отношении будущих темпов

восстановления экономики.

2

Несмотря на то, что на рынках преобладали

оптимистичные

настроения

среди

инвесторов, по-прежнему существует ряд

рисков. Одним из ключевых рисков все так

же остается сохраняющаяся нерешенная

проблема с пандемией COVID-19. Согласно

данным

от

Всемирной

организации

здравоохранения (ВОЗ) 19 июня в мире было

зарегистрировано более 183 тыс. новых

случаев инфицирования COVID-19, что стало

рекордным однодневным ростом числа

случаев заболевания вирусом. Общее

количество заражений продолжает расти,

превысив 10,8 млн случаем, а о достижении

плато пока речи нет. В связи этим не стоит

исключать того, что восстановление мировой

экономики может быть отложено на более

поздний срок.

Акции

Тикер индекса в Bloomberg (страны)

Значение индекса

на 30.06.2020

MXWO (развитые)

MXEF (развивающиеся)

Изменение

с начала месяца

Изменение

с начала года

2201.79

2.51% ↑

-6.90% ↓

995.10

6.96% ↑

-11.04% ↓

SPX (США)

3100.29

1.84% ↑

-4.31% ↓

SX5E (Европа)

3234.07

7.41% ↑

-14.04% ↓

UKX (Великобритания)

6169.74

2.04% ↑

-23.70% ↓

NKY (Япония)

22288.14

1.86% ↑

-5.07% ↓

RTS (Россия)

1212.63

-0.58% ↓

-21.74% ↓

2984.67

5.69% ↑

-1.73% ↓

HSI (Гонконг)

24427.19

6.41% ↑

-13.05% ↓

SENSEX (Индия)

34915.80

7.73% ↑

-20.52% ↓

JCI (Индонезия)

4905.39

4.92% ↑

-25.16% ↓

IBOV (Бразилия)

95055.80

7.90% ↑

-39.49% ↓

MEXBOL (Мексика)

37716.43

0.53% ↑

-30.39% ↓

JALSH (ЮАР)

54362.36

8.90% ↑

-23.59% ↓

116524.80

9.89% ↑

-10.92% ↓

SHCOMP (Китай)

XU100 (Турция)

Источник: Bloomberg

Изменение индексов в пересчете на доходность в долларах США.

4.

Обзор глобальных рынковОблигации: доходности американского 10летнего бенчмарка не изменились

3

Июнь 2020

1

2

В июне доходности американского 10-летнего

бенчмарка не изменились, сохранялись на уровне

0.67%. Наклон суверенной кривой так же не

изменялся, спред между 10-ти летними и 2летними бумагами составлял 50 б.п. В июне в

центре внимания было заседание ФРС, на котором

было принято решение сохранении процентной

ставки на прежнем уровне 0%-0,25%. Но наиболее

важными были заявления Джерома Пауэлла о том,

что нет необходимости в введении отрицательных

процентных ставок, так как нет подтверждений в

эффективности принятия данного решения, а также

уверил рынки в том, что ставки будут оставаться на

текущем низком уровне по 2022 год включительно.

Что касается облигаций развивающихся рынков

(EM), то рост доходностей в июне наблюдался в

России, что могло быть связано с оттоком средств

со стороны нерезидентов, что подтверждалось

девальвацией рубля. С 31 мая доля нерезидентов

в ОФЗ снизилась с 30,65% до 29,62%.

3

В отличие от американского бенчмарка

Европейские облигации показали более

значительное движение в июне, что было

обусловлено

объявленными

ранее

стимулами. В первую очередь все также

следует отметить план восстановления

экономики ЕС, предложенный Европейской

комиссией в мае. Данный план предполагает

помощь

наиболее

пострадавшим

в

результате пандемии странам посредством

субсидий и кредитов. Профинансировать

данный пакет мер планируется за счет

выпуска общеевропейских облигаций. В

результате облигации стран, на которые в

большей степени направлены перечисленные

выше меры, показали снижение

итальянские 10-летние бумаги снизились по

доходности на 22 б.п., а испанские – на 10 б.п.

Облигации

Доходность 10-летних облигаций в

локальной валюте

США

Значение

на 30.06.2020

0.66

Изменение

с начала месяца (в б. п.)

Изменение

с начала года (в б. п.)

0 ↑

-122 ↓

Германия

-0.46

-1 ↓

-20 ↓

Испания

0.46

-10 ↓

6 ↑

Италия

1.26

-22 ↓

-11 ↓

Япония

0.02

2 ↑

3 ↑

Россия

5.91

36 ↑

-47 ↓

Бразилия*

6.95

-10 ↓

8 ↑

Китай

2.85

16 ↑

-28 ↓

Индия**

5.88

9 ↑

-62 ↓

Индонезия

7.18

-12 ↓

11 ↑

Мексика

5.82

-31 ↓

-104 ↓

ЮАР

9.24

34 ↑

29 ↑

11.50

-69 ↓

-45 ↓

Турция

Источник: Bloomberg

Б. п. — базисные пункты.

*Данные с 30.06.2020.

*Данные с 30.06.2020.

5.

Обзор глобальных рынков4

Сырьевые рынки: цены на нефть

продолжили восстанавливаться, спрос

на золото сохранился

Июнь 2020

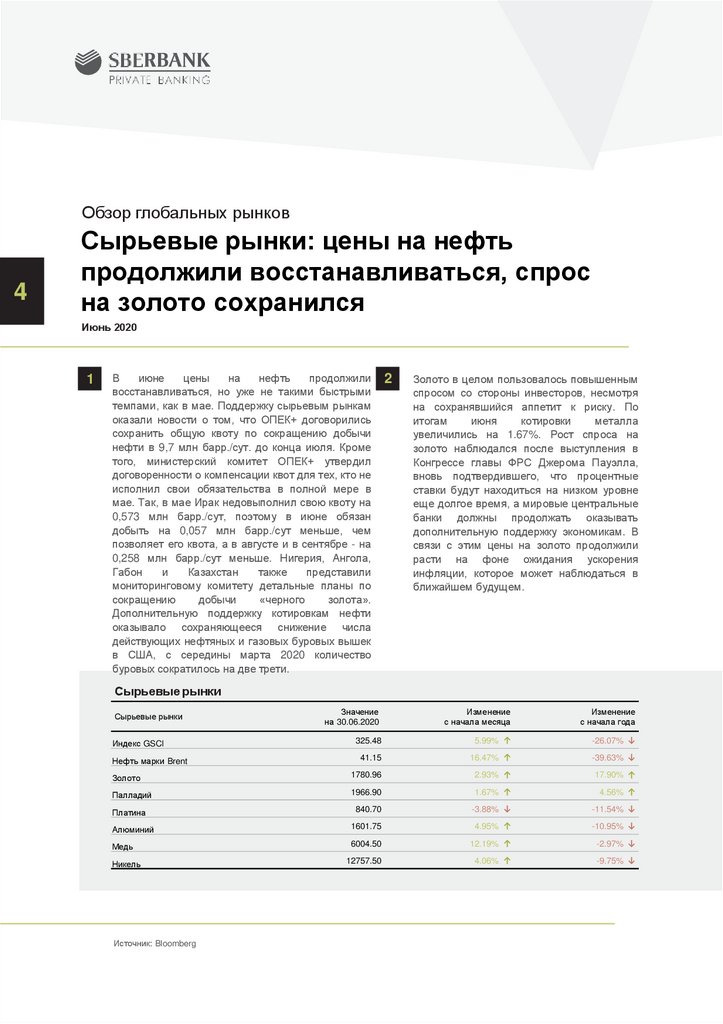

1

В

июне

цены

на

нефть

продолжили

восстанавливаться, но уже не такими быстрыми

темпами, как в мае. Поддержку сырьевым рынкам

оказали новости о том, что ОПЕК+ договорились

сохранить общую квоту по сокращению добычи

нефти в 9,7 млн барр./сут. до конца июля. Кроме

того, министерский комитет ОПЕК+ утвердил

договоренности о компенсации квот для тех, кто не

исполнил свои обязательства в полной мере в

мае. Так, в мае Ирак недовыполнил свою квоту на

0,573 млн барр./сут, поэтому в июне обязан

добыть на 0,057 млн барр./сут меньше, чем

позволяет его квота, а в августе и в сентябре - на

0,258 млн барр./сут меньше. Нигерия, Ангола,

Габон

и

Казахстан

также

представили

мониторинговому комитету детальные планы по

сокращению

добычи

«черного

золота».

Дополнительную поддержку котировкам нефти

оказывало сохраняющееся снижение числа

действующих нефтяных и газовых буровых вышек

в США, с середины марта 2020 количество

буровых сократилось на две трети.

2

Золото в целом пользовалось повышенным

спросом со стороны инвесторов, несмотря

на сохранявшийся аппетит к риску. По

итогам

июня

котировки

металла

увеличились на 1.67%. Рост спроса на

золото наблюдался после выступления в

Конгрессе главы ФРС Джерома Пауэлла,

вновь подтвердившего, что процентные

ставки будут находиться на низком уровне

еще долгое время, а мировые центральные

банки должны продолжать оказывать

дополнительную поддержку экономикам. В

связи с этим цены на золото продолжили

расти на фоне ожидания ускорения

инфляции, которое может наблюдаться в

ближайшем будущем.

Сырьевые рынки

Изменение

с начала месяца

Изменение

с начала года

325.48

5.99% ↑

-26.07% ↓

41.15

16.47% ↑

-39.63% ↓

Золото

1780.96

2.93% ↑

17.90% ↑

Палладий

1966.90

1.67% ↑

4.56% ↑

840.70

-3.88% ↓

-11.54% ↓

Сырьевые рынки

Индекс GSCI

Нефть марки Brent

Платина

Значение

на 30.06.2020

Алюминий

1601.75

4.95% ↑

-10.95% ↓

Медь

6004.50

12.19% ↑

-2.97% ↓

12757.50

4.06% ↑

-9.75% ↓

Никель

Источник: Bloomberg

6.

Обзор глобальных рынковВалюты: курс доллара продолжил

находиться под давлением на фоне ‘risk

on’

5

Июнь 2020

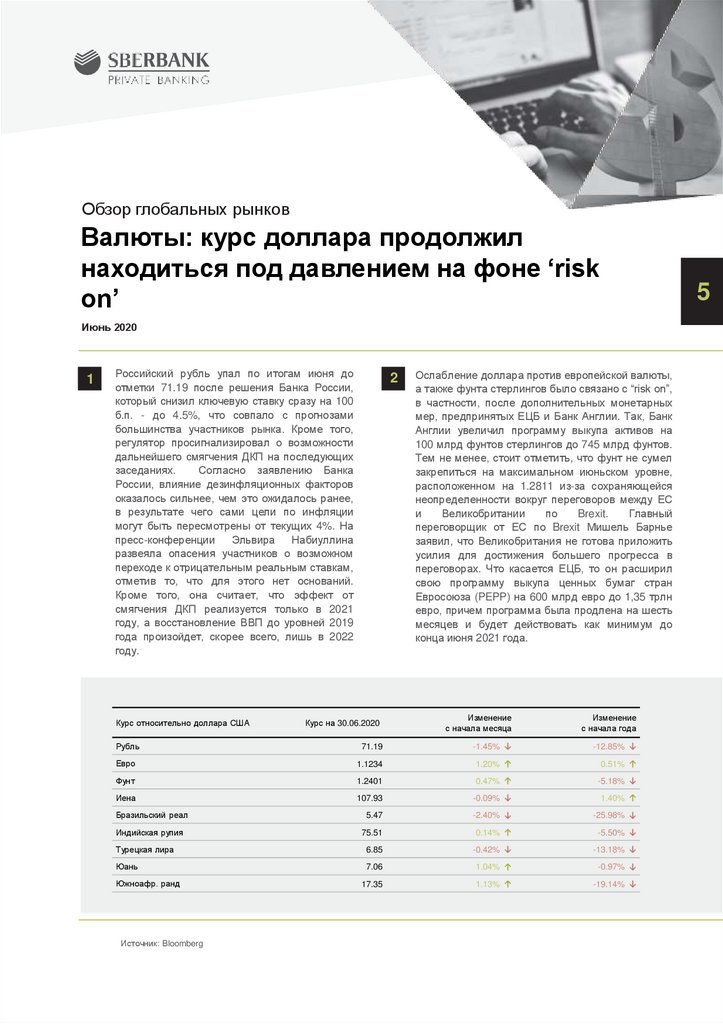

1

Российский рубль упал по итогам июня до

отметки 71.19 после решения Банка России,

который снизил ключевую ставку сразу на 100

б.п. - до 4.5%, что совпало с прогнозами

большинства участников рынка. Кроме того,

регулятор просигнализировал о возможности

дальнейшего смягчения ДКП на последующих

заседаниях.

Согласно заявлению Банка

России, влияние дезинфляционных факторов

оказалось сильнее, чем это ожидалось ранее,

в результате чего сами цели по инфляции

могут быть пересмотрены от текущих 4%. На

пресс-конференции

Эльвира

Набиуллина

развеяла опасения участников о возможном

переходе к отрицательным реальным ставкам,

отметив то, что для этого нет оснований.

Кроме того, она считает, что эффект от

смягчения ДКП реализуется только в 2021

году, а восстановление ВВП до уровней 2019

года произойдет, скорее всего, лишь в 2022

году.

Курс относительно доллара США

2

Курс на 30.06.2020

Ослабление доллара против европейской валюты,

а также фунта стерлингов было связано с “risk on”,

в частности, после дополнительных монетарных

мер, предпринятых ЕЦБ и Банк Англии. Так, Банк

Англии увеличил программу выкупа активов на

100 млрд фунтов стерлингов до 745 млрд фунтов.

Тем не менее, стоит отметить, что фунт не сумел

закрепиться на максимальном июньском уровне,

расположенном на 1.2811 из-за сохраняющейся

неопределенности вокруг переговоров между ЕС

и

Великобритании

по

Brexit.

Главный

переговорщик от ЕС по Brexit Мишель Барнье

заявил, что Великобритания не готова приложить

усилия для достижения большего прогресса в

переговорах. Что касается ЕЦБ, то он расширил

свою программу выкупа ценных бумаг стран

Евросоюза (PEPP) на 600 млрд евро до 1,35 трлн

евро, причем программа была продлена на шесть

месяцев и будет действовать как минимум до

конца июня 2021 года.

Изменение

с начала месяца

Изменение

с начала года

-12.85% ↓

Рубль

71.19

-1.45% ↓

Евро

1.1234

1.20% ↑

0.51% ↑

Фунт

1.2401

0.47% ↑

-5.18% ↓

Иена

107.93

-0.09% ↓

1.40% ↑

Бразильский реал

5.47

-2.40% ↓

-25.98% ↓

Индийская рупия

75.51

0.14% ↑

-5.50% ↓

Турецкая лира

6.85

-0.42% ↓

-13.18% ↓

Юань

7.06

1.04% ↑

-0.97% ↓

17.35

1.13% ↑

-19.14% ↓

Южноафр. ранд

Источник: Bloomberg

7.

Глобальные макроэкономические тенденции6

Выходящие макроданные говорят о постепенном

восстановлении мировой экономики

Июнь 2020

Динамика индексов PMI по данным IHS Markit

1

Отчет по рынку труда США за

июнь показал очередное

снижение безработицы. Индексы

PMI продолжают

восстанавливаться

60

Композитный PMI CША

Композитный PMI Еврозоны

50

40

2

Индексы PMI в европейском

регионе продолжают

восстанавливаться

30

20

10

Источник: Bloomberg

США

Выходящие в июне макроданные продолжили

свидетельствовать

о

постепенном

восстановлении экономики США. Индексы PMI в

промышленности, так и в сфере услуг в июне

улучшились по сравнению с маем, так как

компании начали возобновлять работу после

снятия ряда ограничительных мер.

Кроме того, отчет по рынку труда США за июнь,

который вышел уже в начале июле, показал

снижение безработицы после 13.3% в мае. По

итогам июня показатель составил 11.1%, тогда

как по прогнозам ожидалось снижение до 12.3%.

Занятость в несельскохозяйственном секторе в

июне увеличилась на рекордные 4.8 млн против

прогноза 3.230 млн, а майское значение было

Источник: Bloomberg

пересмотрено в сторону повышения с 2.509 млн

до 2.699 млн. Так же восстановление

продемонстрировали

заказы на товары

длительного пользования, выросшие в мае на

15.7% по сравнению с падением на 18.1% в

апреле и розничные продажи, подскочившие в

мае на 17.7% по сравнению с падением на 14.7%

месяцем ранее. В то же время, данные по ВВП за

первый

квартал

ожидаемо

разочаровали.

Показатель

снизился

на

5%,

падение

зафиксировано впервые с первого квартала 2014

года, когда ВВП снизился на 1,1%. При этом

снижение

показателя

является

самым

значительным с четвертого квартала 2008 года.

8.

7Еврозона

Согласно

данным

Всемирной

организации

здравоохранения (ВОЗ), в июне впервые за несколько

месяцев в Европе вновь зафиксировали рост числа

новых случаев заражения COVID-19 (ухудшение

динамики наблюдалось в 30 странах), что вновь

может

омрачить

перспективы

восстановления

европейской экономики.

Тем не менее, индекс

деловой активности PMI в промышленности в

еврозоне в июне вырос до 47.4 пункта против 39.4

пункта в мае. Экономисты прогнозировали рост

показателя до уровня предварительной оценки в 46,9

пункта. При этом деловой активности PMI в

промышленности Германии в июне вырос до 45.2

пункта с 36.6 пункта в мае, тогда как во Франции

показатель увеличился до 52.3 пункта по сравнению с

40.6 пунктами в мае. Стоит отметить, что

окончательные

данные

по

PMI

говорят

о

первоначальном восстановлении после того, как был

Япония

Япония

в

июне

продолжила

реализовывать

пошаговый план по снятия карантинных мер, отменив

ограничения на передвижения по стране, хотя в Токио

вновь был зафиксирован рост числа новых заражений.

Однако правительство Японии расширило список

стран до 129 государств, которым запрещен въезд на

территорию страны. При этом экономическая

активность в Японии также проявляет признаки

снят ряд ограничительных мер. Кроме того, выросла

надежда на то, что промышленность в регионе

продолжит активно восстанавливаться в ближайшие

месяцы.

Кроме того, в фокусе внимания было заседание ЕЦБ.

Регулятор принял решение о сохранении базовой

процентной ставки по кредитам на нулевом уровне, а

ставку по депозитам - на уровне -0,5%, что совпало с

ожиданиями экономистов. Однако ЕЦБ сообщил об

увеличении объема выкупа облигаций в рамках

программы Pandemic Emergency Purchase Programme

(PEPP) на 600 млрд евро, тогда как экономисты

ожидали, что регулятор увеличит покупки лишь на 500

млрд евро. Общий объем выкупа активов теперь

составляет 1,350 трлн евро, сама программа PEPP

продлена на полгода до июня 2021 года.

постепенного

восстановления: индекс

деловой

активности PMI в промышленной сфере достиг в июне

достиг 40.1 пункта по сравнению с 37.8 пунктами в

мае. Экономисты прогнозировали показатель на

уровне 37.8 пункта. По мере снятия ограничений

ожидается дальнейшее восстановление деловой

активности в производственном секторе в уже

ближайшем будущем.

Развивающиеся страны

Центробанки развивающихся стран продолжают

снижать ставки для поддержки экономики. Банк

России снизил ключевую ставку на 100 б.п. - до 4.5%.

Согласно заявлению ЦБ, влияние дезинфляционных

факторов оказалось сильнее, чем это ожидалось

ранее, в результате чего сами цели по инфляции

могут быть пересмотрены от текущих 4%.

Центральный Банк Индонезии сообщил о снижении

процентной ставки с 4,5% до 4,25%.

В то же время, центральный банк Турции в июне

принял решение не менять процентную ставку,

оставив ее

на уровне 8,25%, что стало

Источник: Bloomberg

неожиданностью

для

экономистов,

которые

прогнозировали снижение ставки на 25 б.п. Данное

решение было принято в связи с частичным

восстановлением экономики в мае после принятых

ранее мер. Также стоит отметить, что индекс деловой

активности PMI в промышленности в Китае в июне

продолжил улучшаться, достигнув 51.2 пункта по

сравнению с 50.7 пунктами в мае и против прогноза

экономистов - 50.5 пункта.

9.

Глобальная инвестиционная стратегия8

Спрос на риск в мае поддержал цены

высокодоходных облигаций

Июнь 2020

Спреды облигаций США и развивающихся cтран

15,00

1

Высокодоходные облигации EM

Высокодоходные облигации US

13,00

Оптимизм инвесторов вырос в

течение месяца, что

поддержало спрос на

высокодоходные облигации

11,00

Облигации инвестиционного рейтинга EM

Облигации инвестиционного рейтинга US

9,00

7,00

5,00

3,00

1,00

mmm yy

mmm yy

mmm yy

mmm yy

mmm yy

mmm yy

Источник: Bloomberg

Государственные и корпоративные облигации (инвестиционного рейтинга)

Оптимизм инвесторов вырос в течение месяца, что

поддержало спрос на рисковые активы. Центральные

банки, в свою очередь, усилили надежды инвесторов,

что стимулирование продолжится. На этом фоне

наибольший рост продемонстрировали корпоративные

облигации. Глобальные высокодоходные выпуски

прибавили среднем порядка 5%* по цене в мае, а их

спреды

серьезно

сократились.

Облигации

инвестиционного рейтинга выросли немного меньше на 1.7%**.

Источник: Bloomberg

*По индексу Bloomberg Barclays Global High-Yield

** По индексу iBoxx USD Liquid Investment Grade Index

Напомним, что бумаги инвестиционной категории стали

бенефициарами последних действий Федрезерва,

связанных

с

осуществлением

программы

количественного смягчения. В мае Федрезерв начал

покупать биржевые фонды (ETF) корпоративных

облигаций.

С учетом этого, мы продолжаем отдавать предпочтение

выпускам инвестиционного рейтинга, однако не

исключаем точечного входа в отдельные имена в

высокодоходных облигациях.

mmm yy

10.

9Акции (развитые и развивающиеся страны)

Июнь стал позитивным месяцем для рынка акций.

Фокус инвесторов, как и в мае, вновь был

сконцентрирован на открытии экономик, а так же

очередной порции стимулирующих мер со стороны

мировых центральных банков. Как и в предыдущем

месяце, основной взор инвесторов был направлен

на европейские рынки после того, как ЕЦБ и Банк

Англии увеличили программы выкупа активов на

600 млрд евро и 100 млрд фунтов стерлингов

соответственно. В то же время, фондовый рынок

сбавил обороты, даже несмотря на то, что ФРС не

ожидает повышения ставки с текущего около

нулевого уровня вплоть до конца 2022 года.

Кроме того, инвесторы продолжили игнорировать

существующие риски, начиная от протестов против

жестокости

полиции

в

США,

заканчивая

опасениями

наступления

второй

волны

распространения COVID-19 после роста числа

новых случаев заболеваний в ряде стран.

Стоит отметить, что в разрезе секторов по индексу

S&P 500 в лидерах роста находились акции

технологических компаний, основных материалов и

финансового сектора. В то же время, хуже рынка

выглядели бумаги, относящиеся к сектору ЖКХ (4,5%).

Что касается текущего позиционирования, то в

текущее время рынок по-прежнему в большей

степени закладывает сценарий быстрого Vобразного восстановления. На этом фоне

поддержку могут получить бумаги циклических

секторов. Тем не менее, мы принимаем во

внимание, что восстановление может затянутся, а

геополитические

риски

усилится,

что

свидетельствует

о

серьезном

потенциале

снижения рынка.

В этом случае более

устойчивыми выглядят “защитные сектора”.

Источник: Bloomberg

При этом к дополнительному риску мы относим

предстоящий

старт

сезона

корпоративных

отчетностей. Мы вновь обращаем внимание, что

наибольший негативный эффект влияния Covid-19

будет заметен по итогам 2 квартала, куда войдут

данные за апрель и май. Согласно прогнозам

Factset, прибыль всех компаний, включённых в

состав индекса S&P 500, во втором снизилась на

37% г/г.

В связи с этим мы считаем, что на текущий момент

точку входа в рынок предсказать довольно трудно,

в связи с чем постепенный вход частями с

сохранением возможности увеличить позицию при

снижении

рынка

может

быть

интересной

стратегией для инвесторов, желающих получить

экспозицию на акции в текущих условиях,

неопределенности.

В части отдельных инструментов мы продолжаем

обращать

внимание

на

акции

телекоммуникационных

компаний,

бумаги

фармацевтического сектора, а также IT и Интернет

благодаря низкому влиянию “вирусного” фактора.

Мы также делаем ставки на улучшение

конъюнктуры

на

энергетическом

рынке

посредством

нефтегазовых

компаний

и

соответствующих биржевых фондов.

11.

Россия: макроэкономика и инвестиционная стратегия10

Российские активы в лидерах роста по

итогам мая

Июнь 2020

1

Доходность по 10-летним долларовым российским

гособлигациям, %

Российский рынок акций в июне

сбавил обороты.

4,9

4,7

4,5

4,3

4,1

3,9

2

3,7

Доходности российских

еврооблигаций остаются одними

из самых низких среди аналогов.

3,5

3,3

3,1

2,9

2,7

2,5

2,3

Источник: Bloomberg

Источник: Bloomberg

12.

АкцииВ июне российский рынок акций значительно

сбавил обороты, индекс РТС по результатам

месяца снизился на 0.58% по сравнению с ростом

на 8.4% в мае, а индекс московской биржи MOEX

просел на 0.31% (в рублях) по сравнению с

увеличением на 3.89% месяцем ранее. В течение

трех недель наблюдался чистый отток капитала из

российских акций со стороны фондов, по нашему

мнению, связанный с фиксацией прибыли, в

частности,

после

завершения

сезона

корпоративной

отчетности

в

России.

Дополнительное давление на рынок акций оказала

негативная статистика по розничным продажам,

снизившиеся в мае на 19,2% г/г, что оказалось хуже

консенсус-прогноза. Однако индекс деловой

активности (PMI) обрабатывающих отраслей РФ в

июне вырос до 49,4 пункта по сравнению с 36,2

пункта благодаря тому, что ряд предприятий вновь

возобновили работу.

При этом число новых инфицированных COVID-19

продолжает расти и

Россия продолжает

фигурировать в первых строках списка стран по

заболеваемости.

Тем не менее, в свете того, что Банк России снизил

ставку на 100 б.п. до 4,5%, то мы считаем, что

большинство акций российских эмитентов стали

привлекательны для покупки.

В первую очередь, основными бенефициарами от

смягчения ДКП стали компании, выплачивающие

высокие дивиденды. Кроме того, мы продолжили

позитивно смотреть на акции российского ITсектора.

На наш взгляд, привлекательность отдельных имен

на российском рынке будет зависеть в большей

степени от рыночного сентимента. Так, при

возобновлении

повышательного

тренда

фаворитами вновь будут циклические компании

(акции банковского сектора, нефтегаз, сектор

металлургии), однако в случае коррекции большую

устойчивость

могут

продемонстрировать

“защитные” сектора. В то же время при развороте

рынка данные компании также могут находится под

давлением в результате фиксации прибыли.

Облигации

Доходности российских еврооблигаций показали

одну из лучших динамик среди аналогов, а 5летние CDS на Россию опустились до 118 б.п., что

отражает высокое кредитное качество российских

эмитентов. Что касается динамики с начала года,

то все суверенные еврооблигации России

находятся в положительной территории, а

некоторые выпуски (в основном длинные)

фактически вышли на максимумы по цене. Таким

образом, многие российские еврооблигации

практически полностью восстановились после

коррекции, а доходности представляют собой

минимальные уровни среди развивающихся стран.

В этой связи, у многих инвесторов может появиться

повод для фиксации в текущих условиях.

Действительно, дальнейший потенциал снижения

доходностей во многих выпусках остается

небольшим.

В рублевых облигациях также наблюдался сильный

отскок особенно в преддверии ожиданий снижения

ставки Банком России. Среди важных событий

месяца следует отметить рекордное размещение

Источник: Bloomberg

Минфина, объем которого составил 170 млрд. руб.

Хороший спрос наблюдался со стороны

нерезидентов. По данным НРД, доля иностранных

инвесторов в ОФЗ на конец мая достигла 31.6%. В

целом такой большой объем размещения

обусловлен совокупностью факторов, среди

которых восстановление цен на сырьевых рынках,

мягкая политика Центробанка, запуск

долгосрочного РЕПО.

С середины апреля рубль является одним из

лидеров роста среди валют развивающихся стран.

Как мы отмечали ранее, это связано с мерами ЦБ

РФ на фоне низкого спроса на валюту в условиях

сокращения импорта, а также увеличения

глобального спроса на риск.

На данном этапе мы продолжаем делать акцент на

краткосрочных и среднесрочных ОФЗ по

сравнению с длиной в результате большей

устойчивости первых к изменению риторики

регулятора, а также на отдельных именах в

корпоративном сегменте.

11

13.

Тема месяца12

Зеленая энергетика обошла по производству

электричества атомную энергетику

Июнь 2020

1

Сектор альтернативной электроэнергетики

продолжает активно развиваться. Одним из

ключевых

трендов

за

последнее

десятилетие в сегменте возобновляемых

источников

энергии

(ВИЭ)

стало

существенное снижение себестоимости

производства

солнечной

и

ветровой

энергии.

Согласно

данным

Международного

агентства по возобновляемым источникам

энергии (IRENA), за период с 2010 по 2019

год стоимость производства солнечной

энергии упала на 82% и составила $0,068 за

1 кВт⋅ч, при этом к 2021 году ожидается

снижение себестоимости еще на 42%, до

$0,039 за 1 кВт⋅ч. При этом стоимость

производства электроэнергии на ветряных

станциях сократилась в рассматриваемом

периоде на 39%, до $0,052 за 1 кВт⋅ч, а к

2021 году IRENA прогнозирует снижение

данного показателя еще на 18%, до $0,043 1

кВт⋅ч.

2

Согласно данным из отчета BP Statistical

Review, потребление электроэнергии в 2019

году подросло на 1,3%, причем на

возобновляемые

источники

энергии

пришлась основная часть прироста, а

именно 41%. Кроме того, доля производства

энергии

от

угольных

электростанция

продолжила снижаться и составила 27%,

достигнув минимальных значений с 2003

года.

Источник: irena.org

Динамика себестоимости производства альтернативных

видов электроэнергии

Источник: Irena.org

14.

13«Зеленая» энергетика набрала стремительные

темпы роста

Сектор альтернативной энергетики продолжает активно

развиваться и по-прежнему выглядит перспективно

благодаря сохраняющимся стремительным темпам

строительства солнечных и ветровых станций во всем

мире. По данным IRENA, глобальная установленная

мощность возобновляемых источников энергии (ВИЭ)

выросла на 7,6% в 2019 году, в эксплуатацию были

введены 176 ГВт новых электростанций, но это оказалось

на 3 ГВт ниже по сравнению с 2018 году. Тем не менее, на

долю новых установленных мощностей возобновляемых

источников энергии пришлось 72% от общего объема

новых введенных мощностей, установленных в прошлом

году. В целом суммарные мощности ВИЭ по итогам 2019

выросли до 2537 ГВт по сравнению с 2361 ГВт в 2018 году.

Большая часть новых мощностей ВИЭ пришлась на

солнечные и ветровые электростанции. В солнечной

энергетике, по данным IRENA, была введено в строй 98

ГВт (54% установленных мощностей пришлось на Азию).

Мощности в ветроэнергетики выросли на 60 ГВт, из них 26

ГВт пришлось на Китай и 9 ГВт в США.

Согласно оценкам PowerWeb, В 2020 году

прогнозируется, что установленные мощности

солнечных станций увеличатся на 142 ГВт, до

789 ГВт, а ветровых - на 67 ГВт, до 722 ГВт.

Кроме того, правительство Германии поставило

цель увеличить солнечные мощности в стране к

2030 году до 98 ГВт с текущих 48 ГВт, а

мощности ветровых станций - до 67–71 ГВт.

Еще одним плюсом в пользу того, что

альтернативная энергетика находится в тренде

послужили новости о том, что в 2019 году

«зеленые» электростанции впервые опередили

атомные по объему выработанной в мире

электроэнергии. В отчете BP Statistical Review,

сообщается, что выработка электричества от

солнечных,

ветровых

и

других

чистых

источников выросла на 13,7% и составила

2805,5 тераватт-часов. В то же время,

производство атомной электроэнергии выросло

только на 3,5%, до 2796 тераватт-часов .

Установленные мощности с 2010 по 2019 гг

Источник: Irena.org

Кроме того, в отчете Renewable Capacity Statistics 2020 от

IRENA также отмечается, что более половины новых

возобновляемых мощностей было установлено в Азии

(95,5 ГВт, рост на 9%), далее следует Европа (+35 ГВт, +

6,6%), затем Северная Америка (+22 ГВт, + 6%), Южная

Америка (+8,4 ГВт, + 4%), Океания (+6,2 ГВт, + 18%),

Евразия (+3,1 ГВт, + 3%), Ближний Восток (+2,5 ГВт, +

13%), Африка (+2 ГВт, + 4,3%).

Прогноз по установленным новым ветровым и

солнечным мощностям до 2023 года

Источник: irena.org, fi-powerweb.com

*Это определении в большей степени относится к американскому рынку, хотя и за пределами США динамика была впечатляющей.

15.

РБК для Sberbank Private Banking*14

Passive vs active

Плюсы и минусы активных и пассивных инвестиционных

стратегий, и стоит ли их смешивать

Июнь 2020

Об авторе: Эдгар Куплайс, Client Relationship Management Saxo Bank. Один из ведущих экспертов по работе с

VIP-клиентами региона Центральная и Восточная Европа, Россия и СНГ. Работает в банковской системе

более 10 лет (Nordea, Swedbank и др.). Магистр по финансам и инвестициям University of Exeter Business

School, Великобритания.

Пассивные наступают

Стремительное

развитие

пассивного

инвестирования через биржевые фонды (ETF Exchange Traded Fund) – одно из ключевых

изменений в индустрии управления капиталом

после мирового финансового кризиса 2008 года.

В период с 1995 по 2018 год общая сумма новых

средств, инвестированных в пассивные паевые

фонды и ETF, составила почти $5 млрд. В то же

время, сумма новых средств, направленных в

фонды с активным управлением, составила $2

млрд. Сейчас около трети всех объемов торгов

акций на американских рынках проходит в рамках

сделок с ETF. Общие объемы средств в активных

фондах, инвестированных в инструменты с

фиксированной

доходностью,

по-прежнему

значительно

опережают

пассивные,

хотя

постепенно объем последних в этом сегменте

растет.

Такой глобальный сдвиг объясняется комбинацией

нескольких факторов.

Первый - демократизация инвестиций и быстрое

развитие онлайн-брокеров и технологий, которые

сделали фондовые рынки еще более доступными

для частных инвесторов. Это привело к росту

спроса на прозрачные и дешевые инструменты,

следящие за доходностью основных фондовых

индексов. Если ранее инвесторы, не имеющие

знаний или времени для самостоятельного

*Источник: Газета РБК, 29 мая 2020 года.

формирования портфеля, по умолчанию выбирали

паевые инвестиционные фонды, то со временем в

их

кругах

сформировалось

мнение,

что

профессиональные управляющие фондами в

долгосрочной

перспективе

не

способны

гарантированно

показать

доходность

выше

доходности индексов.

Еще один фактор – это размеры комиссий, которые

взымались

крупнейшими

активными

управляющими. Сейчас они несколько умерили

свои аппетиты под давлением роста популярности

ETF. Но совсем недавно комиссионные для фондов

акций могли составлять более 1,5% годовых, что в

10 раз больше стандартных комиссий за

управление

ETF.

Помимо

этого,

порядок

применения дополнительных комиссий за вход и

выход из фондов, делал такие инструменты не

только более дорогими, но и менее гибкими для

инвесторов, которым важно иметь возможность

спекулировать на краткосрочных колебаниях рынка.

Недостаточная прозрачность – следующий минус

активных

фондов.

Отсутствие

возможноcти

наблюдать за изменением стоимости портфеля и

иметь представление о структуре активов в режиме

онлайн (а не один раз в месяц или даже квартал,

когда управляющий публикует отчет) также не

добавляет популярности данному инструменту.

16.

15Активные держат позиции (продолжение)

Возникает логичный вопрос, почему индустрия

активного управления до сих пор больше

пассивного? Какие выгоды это может принести

инвестору?

Согласно ежегодному отчету от «Active/Passive

Barometer» от компании Morningstar, по итогам 2019

года, 48% активно управляемых фондов смогли

достичь доходности выше аналогичных пассивных

фондовСтоит обратить внимание на то, что

пассивное инвестирование показало наилучший

результат в тех стратегиях, суть которых

заключается

в

отслеживании

доходности

американских голубых фишек и облигаций

инвестиционного

рейтинга

с

фиксированной

доходностью.

Другие

категории,

включая

американские

акции

средней

и

малой

капитализации, глобальные акции и облигации

«мусорного» рейтинга, указывают на преимущества

именно активного управления. Важно отметить, что

при анализе результатов за 10 лет, большое

значение имеет размер комиссии за управление.

Активные фонды с низкими комиссиями в два раза

чаще показывали результаты лучше бенчмарка по

сравнению с фондами с высокими комиссиями (34%

против 14%).

На это влияет ряд факторов: меньшая ликвидность

категорий вне крупных индексов и преимущества

активного управления за пределами американских

фондовых рынков, когда детальный анализ

компаний и понимание особенностей местного

рынка несет большую добавочную стоимость.

Получается,

что

если

инвестор

желает

сформировать

хорошо

диверсифицированный

портфель и не зависеть от результатов

исключительно крупнейших фондовых индексов, то

без активно реализуемых стратегий такой цели

добиться сложно. Исторически низкая доходность

долларовых облигаций инвестиционного рейтинга и

ненадежность золота как классического защитного

инструмента,

стимулирует

искать

новые

инструменты, где пассивное инвестирование не так

эффективно.

.

Оценки за поведение

Интересно посмотреть, как себя ведут различные

стратегии во время повышенной волатильности,

которую мы наблюдали в этом году.

Если в 2019 году бесспорными лидерами по

доходности были активные и пассивные фонды

акций с фокусом на американские индексы, которые

показывали доходность в среднем от 20%, то в этом

году ситуация сильно поменялась. Активные и

пассивные стратегии, доступные для наших

клиентов, показали смешанную динамику.

Наилучший результат (от +10% с начала года)

продемонстрировали именно активно управляемые

стратегии,

рассчитанные

на

использование

маржинальных инструментов с возможностью

открывать длинные и короткие позиции по

основным индексам акций, сырью и валюте. Рост

волатильности

благоприятно

сказался

на

доходности таких стратегий за счет того, что у

управляющих была возможность более гибко

реагировать на рыночную ситуацию.

Защитные и консервативные стратегии, состоящие

из портфелей ETF, за счет низких комиссий и

быстрого восстановления рынка акций смогли

полностью или частично компенсировать убытки с

результатами от -4% до +1% с начала года.

Результаты

умеренно

активных

стратегий,

инвестирующих в акции, показали скромные

результаты

из-за

более

медленного

восстановления неамериканских фондовых рынков

и концентрации на акциях с высокой дивидендной

доходностью, которые в текущих условиях показали

динамику хуже, чем в целом по рынку – от -4% до 20% с начала года.

17.

15Оценки за поведение (продолжение)

Риски, связанные с контрагентами и ликвидностью,

вопреки расхожему мнению, не исключены и для

крупных ETF. По последним исследованиям три

крупнейших американских управляющих: Vanguard,

BlackRock и StateStreet к 2028 году будут

контролировать четверть акций, входящих в индекс

S&P 500. Это несет дополнительные риски с точки

зрения ликвидности и человеческого фактора

управляющих.

Еще один риск биржевых фондов – делистинг из-за смены

стратегии управляющей компании. В основном это

касается ETF со встроенными деривативами. Так

швейцарский банк UBS недавно объявил о делистинге 9

локальных фондов на австралийском рынке, на общую

сумму в $442,2 млн. Три из них преобразуют для

сохранения инвесторов, однако они больше не будут

торговаться на бирже.

Все хорошо в меру

В целом мы не ожидаем, что стремительное

развитие пассивного инвестирования в скором

времени

заменит

преимущества

активного

управления

портфелем.

Наоборот,

высокая

конкуренция

стимулирует

инвестиционные

компании и брокеров предлагать продукты, которые

отвечают современным запросам клиентов.

Одним из решений, которое набирает все большую

популярность в последнее время, является Digital

Asset

Management.

Это

продукт,

который

комбинирует преимущества обеих стратегий для

управления средствами розничных клиентов.

Основываясь

на

риск-профиле

клиента,

автоматически формируется подборка стратегий:

защитная (больший весь вложений в

инструменты с фиксированной доходностью)

сбалансированная

(комбинация

инструментов с фиксированной доходностью и

акций)

агрессивная (развитые и развивающиеся

рынки акций)

высокорискованная

трейдинговая

стратегия (форекс, длинные/короткие позиции в

индексах акций и сырье)

В

рамках

выбранных

клиентом

стратегий

формируется диверсифицированный портфель.

Помимо прозрачности, такие решения более

демократичны в плане комиссий (0,5%- 0,75%

годовых), чем традиционные паевые или хеджфонды, а с другой – позволяют сформировать

хорошо диверсифицированный портфель.

18.

16Комментарий Sberbank Private Banking

Разнообразие подходов, взглядов и

принципов — важный источник креативности

команд. Залог постоянства инноваций и

конкуренции мнений. Как этого достичь в

современной бизнес-среде? Наиболее

доступный способ — сохранение гендерного

баланса в компании на всей протяженности

корпоративной лестницы.

В одном из исследований HBS была

показана положительная зависимость между

гендерным балансом и производительностью

компаний, причем производительность

измерялась в терминах рыночной

капитализации и выручки компаний. Однако

не менее важный вывод исследования:

повышенная производительность

достигалась только в тех компаниях, где

баланс полов воспринимался как

стандартная бизнес-практика, иными

словами — общепринятая культурная норма,

которая, к сожалению, не формируется

мгновенно, а требует времени на

перестройку и принятие.

И именно поэтому мы уделяем данному

вопросу особую роль, объясняя и показывая

эффективность такого подхода, в том числе и

на примере Sberbank Private Banking.

В прошлом году, мы создали

инвестиционный

продукт, который позволяет нашим клиентам

инвестировать в Европейские компании,

которые удовлетворяют критериям

гендерного баланса – SPB Women Impact

Index Europe. Мы разработали методологию,

которая позволяет ранжировать эмитентов

исходя из соответствия принципу гендерного

баланса.

Идея индекса больше подходит для среднеи долгосрочного инвестирования, но мы уже

сейчас можем говорить о первых

результатах. Даже на фоне падения рынков в

марте – апреле этого года, наш индекс

показал себя существенно лучше широких

рынков: -14.8% против -18.2% за период с 1

января по 27 мая 2020 года. А с момента

запуска в августе 2019 года до 1 января 2020

года доходность индекса составила 11,6%

(38.4% годовых) за период против индекса

голубых фишек Eurostoxx 50 Index 9.3%

(30.2%).

19.

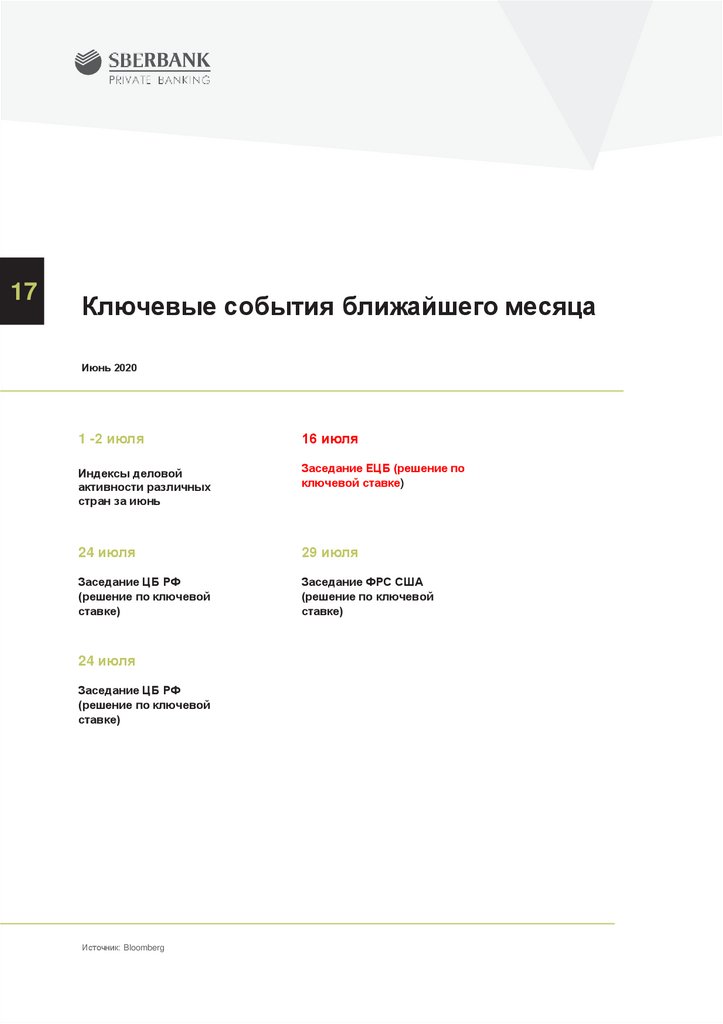

17Ключевые события ближайшего месяца

Июнь 2020

1 -2 июля

16 июля

Индексы деловой

активности различных

стран за июнь

Заседание ЕЦБ (решение по

ключевой ставке)

24 июля

29 июля

Заседание ЦБ РФ

(решение по ключевой

ставке)

Заседание ФРС США

(решение по ключевой

ставке)

24 июля

Заседание ЦБ РФ

(решение по ключевой

ставке)

Источник: Bloomberg

20.

Обзор изменений в налоговом и валютномзаконодательстве: что нового?

*

Июнь 2020

Новость

Комментарий

Продлен срок

подачи отчетов о

движении средств

по иностранным

счетам

Спешим сообщить, что срок подачи отчетов о движении средств по иностранным счетам

для физических лиц был перенесен с 1 июня на 1 декабря 2020 года.

Напомним, что требование по подаче таких отчетов распространяется на физических

лиц – валютных резидентов РФ, которые провели на территории РФ более 183 дней в

2019 году.

Обращаем Ваше внимание, что отчет можно подать онлайн через личный кабинет

налогоплательщика на сайте nalog.ru.

В случае закрытия счетов – другие сроки:

Также напоминаем, что при закрытии иностранного счета вместе с уведомлением о

закрытии в налоговые органы необходимо будет подать также отчет о движении средств

по этому счету в течение месяца после закрытия. Также имейте в виду, что при

закрытии счетов в 2020 году необходимо использовать новую форму отчета.

С 15 июня ФНС

России открывает

налоговые

инспекции для

личного приема по

предварительной

записи*

Записаться в инспекцию можно с 1 июня с помощью сервиса «Онлайн-запись на приём в

инспекцию» или через Единый Контакт-центр ФНС России по номеру телефона 8 (800)

222-22-22.

Одобрен закон об

освобождении ИП и

пострадавших

организаций от

имущественных

налогов за II

квартал**

Совет Федерации одобрил закон, освобождающий от уплаты имущественных налогов за

II квартал 2020 года следующие категории налогоплательщиков:

Федеральная налоговая служба напоминает, что решить большинство вопросов по

налогам можно удаленно. На сайте Службы доступны более 50 онлайн-сервисов.

При посещении налогового органа обязательно ношение средств индивидуальной

защиты в соответствии с правилами, принятыми в субъекте Российской Федерации.

всех индивидуальных предпринимателей;

организации, которые включены на основании налоговой отчетности за 2018 год в

единый реестр субъектов МСП, а также работают в отраслях экономики, в

наибольшей степени пострадавших из-за распространения новой коронавирусной

инфекции;

юрлица, включенные в реестр социально ориентированных некоммерческих

организаций, которые с 2017 года являются получателями грантов Президента РФ,

субсидий и грантов в рамках специальных программ, и ряду других категорий

налогоплательщиков.

*Источник: https://www.nalog.ru/rn77/news/activities_fts/9816257/

**Источник: https://www.nalog.ru/rn77/news/activities_fts/9810857/

18

21.

19Обзор изменений в налоговом и валютном

законодательстве: что нового?

Июнь 2020

Новость

Комментарий

Совет Федерации

предложил

Правительству РФ

освободить доход от

валютной

переоценки ценных

бумаг от НДФЛ

Члены Совета Федерации разработали перечень мер по совершенствованию

законодательства, направленных на обеспечение дальнейшего развития экономики

в новых условиях. Текста пока нет в открытом доступе. Однако стало известно, что

в список включили более 40 предложений. Одним из таких предложений стало

освобождение от НДФЛ дохода на курсовую разницу по ценным бумагам,

номинированным в иностранной валюте, возникающего при перерасчёте в рубли

в результате валютной переоценки.

На сегодняшний день такая льгота предусмотрена только для еврооблигаций

Минфина РФ.

Изменение

Соглашений

об

избежании двойного

налогообложения

Минфин прокомментировал предстоящие изменения в Соглашения об избежании

двойного налогообложения (далее – «СоИДН»). Согласно письму, основной причиной

поднятия налогов у источника является противодействие искусственным схемам, когда

компании учреждаются только в налоговых (не деловых) целях для применения

пониженных ставок налога у источника. Т.е. изменения должны коснуться только так

называемых транзитных юрисдикций, в которых учреждаются искусственные

компании, через которые проходят значительные ресурсы российского происхождения.

Таким образом, Минфин обозначил свое намерение внести изменения не во все

СоИДН, в которых предусмотрены пониженные ставки налога у источника, а только в

СоИДН с транзитными юрисдикциями. В Обзорах за март и апрель мы писали об уже

направленных предложения внести изменения в СоИДН с Мальтой, Кипром и

Люксембургом. Возможно, Минфин сочтет нужным включить в список транзитных и

другие юрисдикции. Мы будем следить за развитием событий.

22.

Обзор изменений в налоговом и валютномзаконодательстве: что нового?

Июнь 2020

Новость

Комментарий

ФНС обобщила

важную

судебную

практику в

отношении

налога на

доходы

физических лиц*

Федеральная налоговая служба в целях единообразного применения норм Налогового

кодекса РФ обобщила в своем письме судебную практику по спорам, возникающим при

налогообложении физических лиц. Ниже мы описали наиболее интересные дела.

НДФЛ в части возмещения убытков (Дело № А76-26431/20162)

Суды пришли к выводу, что суммы возмещения реального ущерба не подлежат

налогообложению НДФЛ, несмотря на то, что в статье 217 НК РФ отсутствует упоминание о

таких суммах. Остальные суммы, по которым налоговым органом произведены

доначисления (например, упущенная выгода), отвечают понятию дохода, закрепленному в

статье 41 НК РФ, и подлежат обложению НДФЛ.

Дата признания дохода при получении векселя (Дело № А55-4099/20184)

При выходе из участников общества и получении векселя третьего лица налоговые органы

посчитали, что доход нужно было признать на дату выхода из ООО, т.е. в момент

получения векселей. Суд не согласился и постановил, что доход признается в момент

распоряжения векселем или погашения векселя.

Мнимые сделки в целях фиксации убытков по операциям с ценными бумагами**

При продаже ценных бумаг с обратным выкупом по той же цене (в пределах коридора цен

на эти ценные бумаги, но существенно ниже цены их первоначального приобретения)

полученный убыток могут не признать в целях налогообложения.

В письме указано, что сделки проводились между взаимозависимыми лицами, а обратный

выкуп совершен в течение часа. В таких ситуациях сложно доказать экономическую

целесообразность, и высок риск признания необоснованной налоговой выгоды.

*Письмо ФНС от 2 апреля 2020 г. № БВ-4-7/5648

**По материалам судебной практики Челябинской области

20

23.

Раскрытие информации21

Не допускается произвольная интерпретация документа. Информация не является индивидуальной рекомендацией. Данный документ и информация в нем не

является (а) индивидуальной инвестиционной рекомендацией: указанные в документе финансовые инструменты и/или операции могут не соответствовать

инвестиционному профилю и инвестиционным целям (ожиданиям) Клиента; (б) инвестиционным советом (investment adviсe), как это понятие определено в

нормативных правовых актах стран Европейского союза. Факт получения данного документа от Компании, в том числе с определенного адреса электронной почты

и/или от определенного лица, не может рассматриваться как признак, квалифицирующий информацию в документе в качестве индивидуальной инвестиционной

рекомендации или инвестиционного совета.

Настоящий документ предоставляется исключительно в информационных целях и не является какой-либо рекомендацией, предложением или побуждением

совершить сделки в отношении каких-либо финансовых инструментов, продуктов, услуг. Информация о финансовых инструментах, которая содержится в настоящем

документе, подготовлена и предоставляется обезличено для определенной категории или для всех клиентов, потенциальных клиентов и контрагентов Компании не

на основании договора об инвестиционном консультировании и не на основании инвестиционного профиля Клиента. Таким образом, такая информация представляет

собой универсальные для всех лиц сведения о финансовых инструментах, продуктах, услугах, основанные на общедоступной информации. Данная информация

может не соответствовать инвестиционному профилю именно Клиента, не учитывать его личные предпочтения и ожидания по уровню риска и/или доходности и,

таким образом, не является индивидуальной рекомендацией персонально Клиенту. Компания сохраняет за собой право предоставлять Клиенту индивидуальные

инвестиционные рекомендации исключительно на основании заключенного с Клиентом договора об инвестиционном консультировании, исключительно после

определения инвестиционного профиля Клиента и в соответствии с ним.

Компания не гарантирует, что указанные в данном документе финансовые инструменты, продукты и услуги, подходят лицам, которые с ними ознакомились.

Определение соответствия финансового инструмента, продукта, услуги интересам, инвестиционным целям, инвестиционному горизонту, уровню допустимого риска и

иным условиям, параметрам, обстоятельствам, которые имеют значение для инвестора, является задачей лица, принимающего инвестиционные решения. Компания

рекомендует не полагаться исключительно на настоящий документ как на единственный источник информации, сделать свою собственную оценку рисков и

привлечь, при необходимости, независимых экспертов. Компания не несет ответственности за возможные убытки, финансовые или иные последствия, которые могут

возникнуть в результате принятия решений в отношении указанных в документе финансовых инструментов, продуктов и услуг.

Данный документ не является независимым аналитическим отчетом (research) и не был подготовлен аналитическим департаментом АО «Сбербанк КИБ» (далее Sberbank CIB Investment Research), информация в документе может отличаться от мнения Sberbank CIB Investment Research. Данный документ был подготовлен без

соблюдения правил/требований, предъявляемых к независимому аналитическому отчету (research).

Содержание настоящего документа не является рекламой или обязательством совершить сделки в отношении каких-либо финансовых инструментов, продуктов,

услуг.

Компания не гарантирует доходов от указанных в документе операций с финансовыми инструментами и не несет ответственности за результаты инвестиционных

решений, принятых на основании и/или с учетом предоставленной Компанией информации. Никакие финансовые инструменты, продукты или услуги, упомянутые в

настоящем документе, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных

бумагах или другим местным законам и нормативно-правовым актам или обязывала бы Компанию выполнить требование регистрации в такой юрисдикции. Компания

предлагает Клиенту убедиться в том, что он в соответствии с применимым к нему регулированием имеет право инвестировать средства в указанные в документе

финансовые инструменты, продукты или пользоваться услугами. Компания не может быть ни в какой форме привлечена к ответственности в случае нарушения

Клиентом применимых к нему в какой-либо юрисдикции запретов.

Инвестиции сопряжены с риском. Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Настоящий документ не содержит

подробного описания таких рисков и информации о затратах, которые могут потребоваться в связи с заключением, исполнением и прекращением сделок, связанных с

финансовыми инструментами, продуктами и услугами.

Стоимость акций, облигаций, инвестиционных паев и иных финансовых инструментов может уменьшаться или увеличиваться. Результаты инвестирования в

прошлом не определяют доходов в будущем. Компания и/или государство не гарантирует доходности и/или возвратности инвестиций, инвестиционной деятельности

или финансовых инструментов. До заключения какой-либо сделку с финансовым инструментом, Клиенту необходимо ознакомиться с условиями финансового

инструмента и условиями сделки с таким инструментом, а также убедиться, что он полностью понимает все условия, а также связанные со сделкой юридические,

налоговые, кредитные, финансовые и другие риски, в том числе риски ликвидности финансовых инструментов, неисполнения своих обязательств эмитентами

финансовых инструментов, контрагентами по сделкам с ними, а также организациями, обеспечивающими заключение, исполнение или прекращение сделок. Клиенту

рекомендуется самостоятельно получить правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях

обеспечения своих прав и законных интересов в связи с использованием информации о финансовых инструментах, продуктах, услугах, изложенной в настоящем

документе.

Настоящее описание рисков не является полным. Подробное описание таких рисков доступно в договоре об инвестиционном консультировании и/или в декларации о

рисках на интернет-сайте Компании https://sbrf-cib.ru/article?id=3. Компания рекомендует Клиенту самостоятельно или с привлечением необходимых для этого

экспертов проанализировать и оценить перечисленные риски до принятия инвестиционных решений. Компания не несет перед Клиентом какой-либо ответственности

за последствия реализации в указанных обстоятельствах какого-либо из перечисленных рисков.

Имеет место конфликт интересов. Настоящим Компания уведомляет Клиента о наличии конфликта между имущественными и иными интересами Клиента и

Компании/ее работников. Конфликт интересов выражается в наличии у Компании, ее работников и аффилированных лиц заинтересованности в предоставлении

Клиенту информации о финансовых инструментах и/или операциях с ними, в частности информации о целесообразности совершения сделок, в результате чего

Компания и/или аффилированные лица Компании могут получить вознаграждение или иной доход.

Конфликт между имущественными и иными интересами Клиента и Компании/ее работников возможен в следующих случаях: (а) исполнение Компанией как брокером

поручений Клиента, решение о направлении и/или содержании которых напрямую обусловлено информацией в данном документе; (б) Компания владеет ценными

бумагами, указанными в документе, или намерена совершить с ними сделку; (в) Компания является стороной договора, являющегося производным финансовым

инструментом, базовым активом которого являются указанные в документе ценные бумаги; (г) Компания осуществляет поддержание цен, спроса, предложения и/или

объема торгов с указанными в документе ценными бумагами, в том числе действуя в качестве маркет-мейкера; (д) контрагентами Клиента по сделкам с указанными в

документе финансовыми инструментами будут являться другие клиенты Компании или такие сделки будут совершаться при участии других клиентов Компании; (е)

сделка с указанными в документе ценными бумагами будет совершена при участии Компании; (ж) заключение Компанией договоров с третьими лицами,

предусматривающих выплату вознаграждений за предоставление клиентам информации; (з) заключение Компанией договоров с третьими лицами,

предусматривающих выплату Компании вознаграждения или предоставление иных имущественных благ и/или освобождение от обязанности совершить

определенные действия, в случае совершения клиентами и/или за их счет действий, предусмотренных в документе; (и) эмитентом или обязанным лицом по

указанным в документе ценным бумагам является Компания или ее аффилированное лицо; (к) контрагентами Клиента по сделкам с указанными в документе

ценными бумагами будут являться аффилированные лица Компании или такие сделки будут совершаться при участии аффилированных лиц Компании .

Дополнительно Компания уведомляет Клиента, что Компания и/или аффилированные лица Компании могут состоять и будут продолжать находиться в договорных

отношениях по оказанию брокерских и депозитарных услуг, услуг по инвестиционному консультированию, услуг по размещению или дистрибуции ценных бумаг, услуг

маркет-мейкера, иных услуг третьим лицам, при этом (а) Компания и/или аффилированные лица Компании могут получать в свое распоряжение информацию,

представляющую интерес для Клиента, и они не несут перед Клиентом никаких обязательств по раскрытию такой информации или использованию ее при подготовке

настоящего документа; (б) условия оказания услуг и размер вознаграждения Компании и/или аффилированных лиц Компании за оказание таких услуг третьим лицам

могут отличаться от условий и размера вознаграждения, предусмотренных договором с Клиентом; (в) Компания и/или аффилированные лица Компании могут

совершать сделки и иные операции с финансовыми инструментами в интересах третьих лиц и/или в собственных интересах. Компенсация сотрудников Компании

и/или аффилированных лиц Компании может зависеть от типа и количества сделок, совершенных Клиентом с указанными в документе финансовыми инструментами.

Компания принимает все разумные и доступные в каждом из вышеуказанных случаев меры по выявлению и контролю конфликта интересов, меры по

предотвращению его последствий и разрешению соответствующего конфликта интересов в пользу Клиента.

Sberbank Private Banking

117312, Россия, город Москва, ул.Вавилова, дом 19

+7 (495) 258-0500

www.sberbank-pb.ru