")

")

")

finance

financeSimilar presentations:

институты")

Финансовые рынки, институты и инструменты. Организация и структура финансового рынка

1. Финансовые рынки, институты и инструменты

Бичурина Виктория АлексеевнаСтарший преподаватель

Кафедра Бухгалтерского учета и финансов

2. Тема 1-3. Организация и структура финансового рынка

Понятие финансового рынка

Классификация фондового рынка

Секъюритизация финансовых активов

Глобализация финансовых рынков

3. СТРУКТУРА ФИНАНСОВОГО РЫНКА

I. По сферам функционирования1.

2.

3.

Ссудный (кредитный) рынок

Фондовый рынок (рынок ценных бумаг)

Валютный рынок

II. По срокам обращения финансовых средств

1. Денежный рынок

2. Рынок капиталов

III. По стадиям выпуска и обращения

1. Первичный рынок

2. Вторичный рынок

IV. По организации торговли финансовыми инструментами

1. Организованный рынок

2. Неорганизованный рынок

4. Классификация финансовых рынков

1. По срокам обращения финансовых ресурсовДенежный

рынок

Фондовый

рынок

На денежном рынке осуществляется движение

краткосрочных ссуд (до 1 года)

На рынке капиталов осуществляется движение

долгосрочных накоплений (более 1 года)

Рынок

капиталов

5.

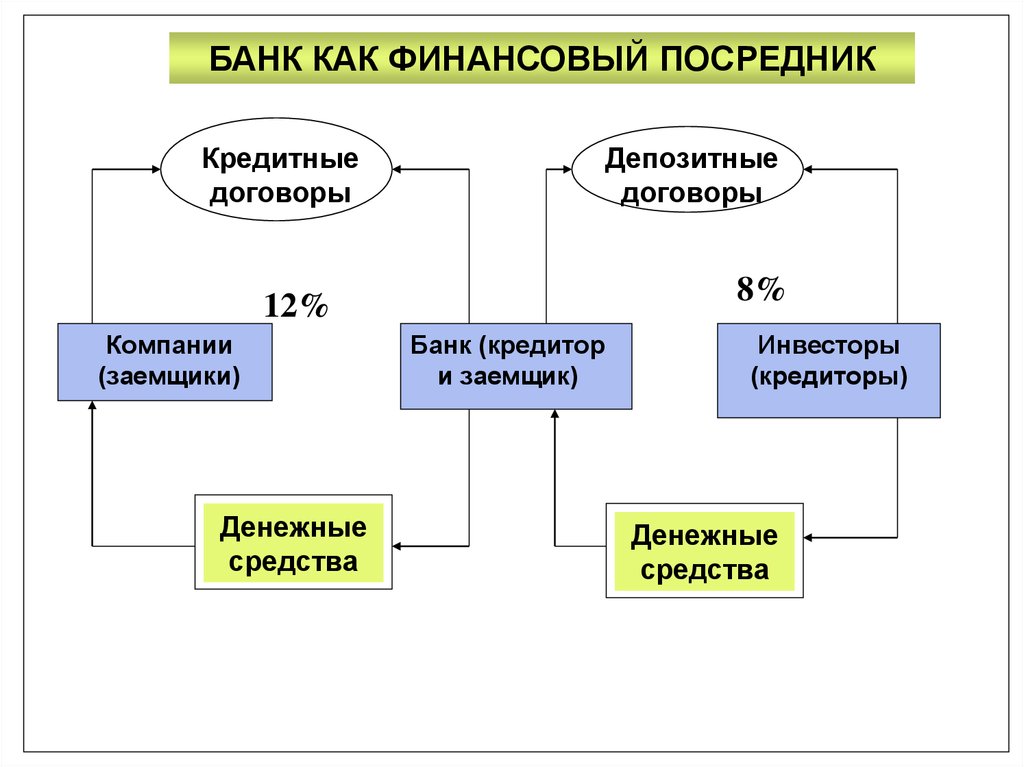

БАНК КАК ФИНАНСОВЫЙ ПОСРЕДНИККредитные

договоры

Депозитные

договоры

8%

12%

Компании

(заемщики)

Денежные

средства

Банк (кредитор

и заемщик)

Инвесторы

(кредиторы)

Денежные

средства

6. НЕДОСТАТКИ БАНКОВСКОГО КРЕДИТОВАНИЯ

• Преобладание коротких кредитов• Высокая стоимость обслуживания

кредитных ресурсов

• Необходимость предоставления

обеспечения по инвестиционным

кредитам

• Невозможность управления долгом

7.

Средневзвешенная эффективная доходностьроссийских корпоративных облигаций

8.

9.

10. ЭТАПЫ ЭМИССИИ ЦЕННЫХ БУМАГ

1. Принятие решения о выпуске ценных бумаг2. Подготовка проспекта эмиссии (при необходимости)

3. Государственная регистрация выпуска (проспекта

эмиссии)

4. Изготовление сертификатов ценных бумаг (для

документарной формы выпуска)

5. Раскрытие информации, содержащейся в проспекте

эмиссии

6. Размещение ценных бумаг

7. Регистрация отчета об итогах выпуска

8. Раскрытие информации об итогах выпуска

9. Внесение изменений в Устав АО (для акций)

11.

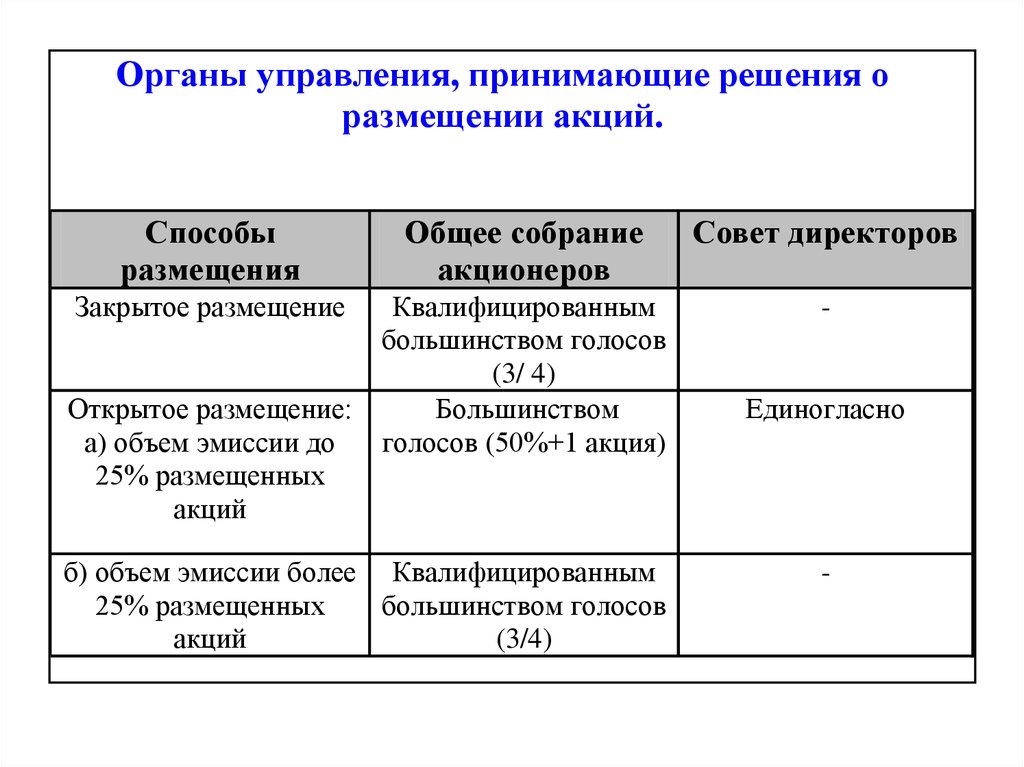

Органы управления, принимающие решения оразмещении акций.

Способы

размещения

Общее собрание

акционеров

Совет директоров

Закрытое размещение

Квалифицированным

большинством голосов

(3/ 4)

Большинством

голосов (50%+1 акция)

-

Открытое размещение:

а) объем эмиссии до

25% размещенных

акций

б) объем эмиссии более Квалифицированным

25% размещенных

большинством голосов

акций

(3/4)

Единогласно

-

12.

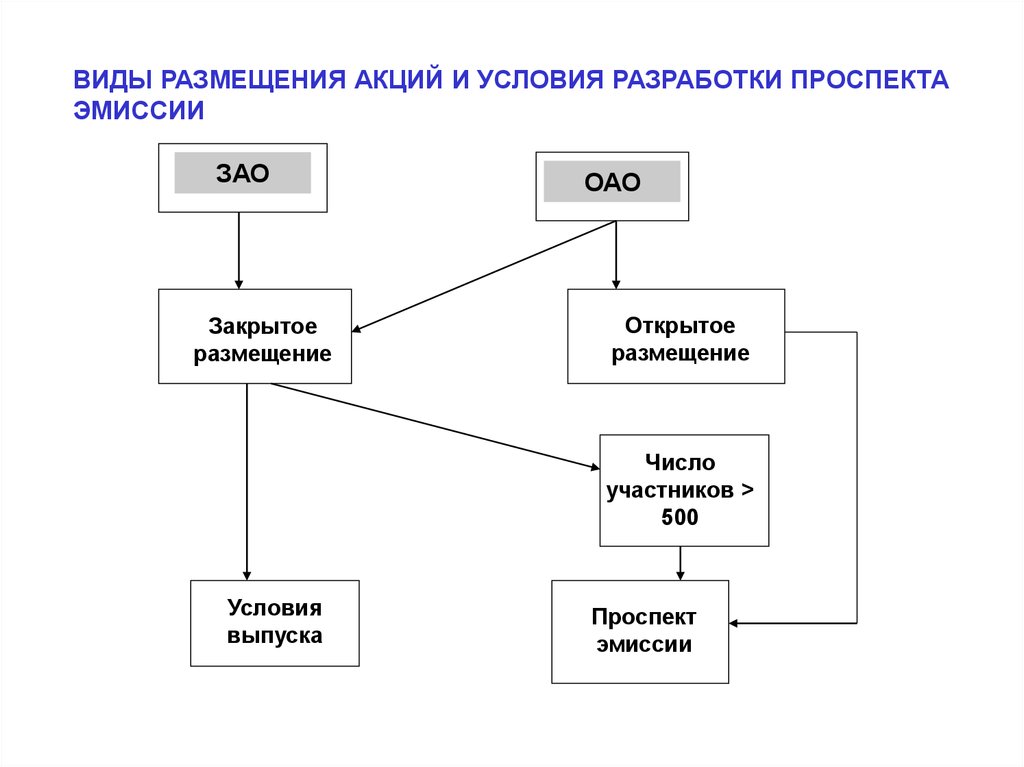

ВИДЫ РАЗМЕЩЕНИЯ АКЦИЙ И УСЛОВИЯ РАЗРАБОТКИ ПРОСПЕКТАЭМИССИИ

ЗАО

Закрытое

размещение

ОАО

Открытое

размещение

Число

участников >

500

Условия

выпуска

Проспект

эмиссии

13.

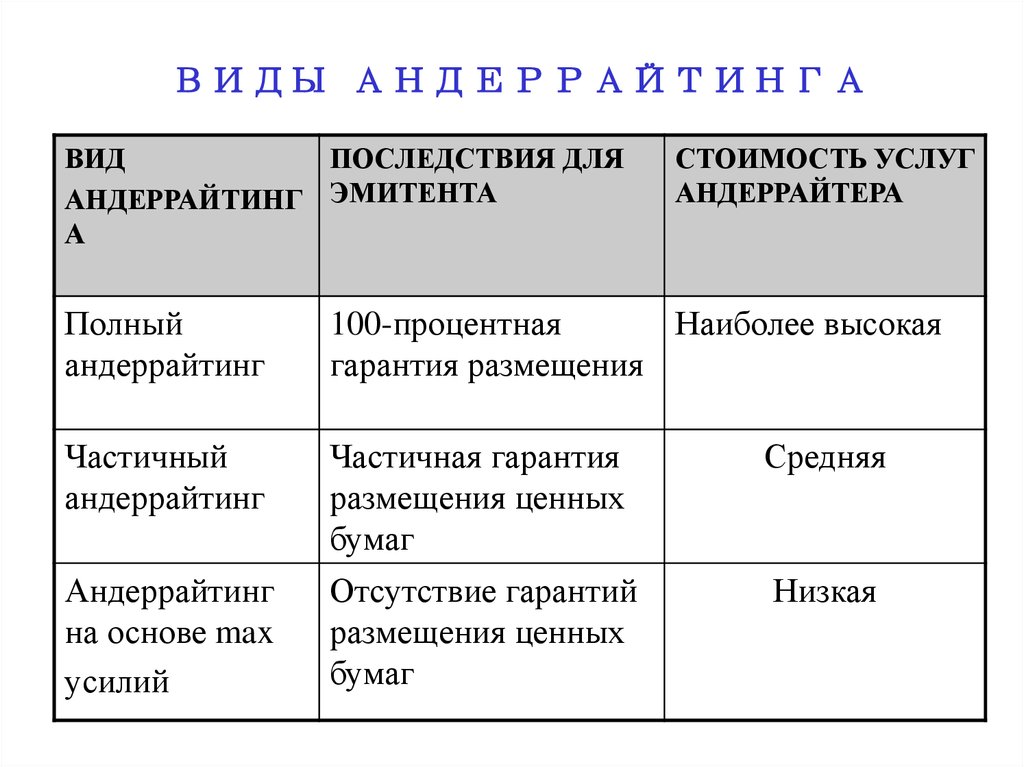

ВИДЫ АНДЕРРАЙТИНГАВИД

ПОСЛЕДСТВИЯ ДЛЯ

АНДЕРРАЙТИНГ ЭМИТЕНТА

А

СТОИМОСТЬ УСЛУГ

АНДЕРРАЙТЕРА

Полный

андеррайтинг

100-процентная

Наиболее высокая

гарантия размещения

Частичный

андеррайтинг

Частичная гарантия

размещения ценных

бумаг

Средняя

Андеррайтинг

на основе max

усилий

Отсутствие гарантий

размещения ценных

бумаг

Низкая

14. КРУПНЕЙШИЕ ОРГАНИЗАТОРЫ ПО ОБЪЕМУ РАЗМЕЩЕННЫХ ОБЛИГАЦИОННЫХ ЗАЙМОВ в 2015 году

ОрганизаторВТБ Капитал

Сбербанк

Райффайзенбанк

Газпромбанк

ФК Уралсиб

Альфа-Банк

15. Функции организатора выпуска облигационного займа

Оценка финансового состояния и кредитоспособности эмитента

Конструирование эмиссии облигаций (определение параметров

облигационного займа)

Определение круга потенциальных инвесторов

Консультирование эмитента по юридическим и финансовым вопросам,

связанным с эмиссией облигаций

Подготовка проспекта эмиссии

Сопровождение процедуры регистрации проспекта эмиссии

Обеспечение раскрытия информации на всех этапах проведения эмиссии

Подготовка инвестиционного меморандума

Формирование синдиката андеррайтеров (при необходимости)

Проведение роуд-шоу (совместно с андеррайтерами)

Взаимодействие с биржей и депозитарием

Оказание помощи эмитенту в выборе платежного агента

16. КРИТЕРИИ ВЫБОРА ОРГАНИЗАТОРА

• Наличие широкого круга инвесторов• Опыт размещения облигационных займов

• Репутация инвестиционного банка, отзывы

других клиентов

• Спектр услуг, оказываемых инвестиционным

банком

• Наличие связей с торговыми площадками

• Способность к финансовой поддержке

размещаемых облигаций

• Стоимость услуг

17.

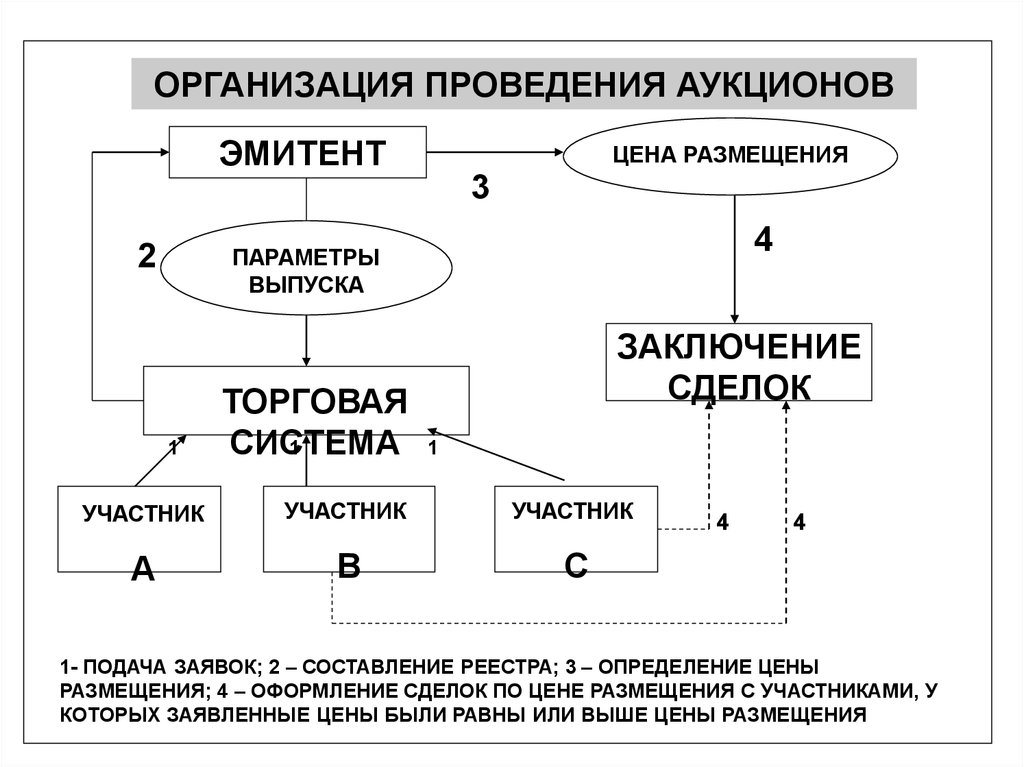

ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ АУКЦИОНОВЭМИТЕНТ

ЦЕНА РАЗМЕЩЕНИЯ

3

2

4

ПАРАМЕТРЫ

ВЫПУСКА

1

ТОРГОВАЯ

1

СИСТЕМА

ЗАКЛЮЧЕНИЕ

СДЕЛОК

1

УЧАСТНИК

УЧАСТНИК

УЧАСТНИК

А

В

С

4

4

1- ПОДАЧА ЗАЯВОК; 2 – СОСТАВЛЕНИЕ РЕЕСТРА; 3 – ОПРЕДЕЛЕНИЕ ЦЕНЫ

РАЗМЕЩЕНИЯ; 4 – ОФОРМЛЕНИЕ СДЕЛОК ПО ЦЕНЕ РАЗМЕЩЕНИЯ С УЧАСТНИКАМИ, У

КОТОРЫХ ЗАЯВЛЕННЫЕ ЦЕНЫ БЫЛИ РАВНЫ ИЛИ ВЫШЕ ЦЕНЫ РАЗМЕЩЕНИЯ

18.

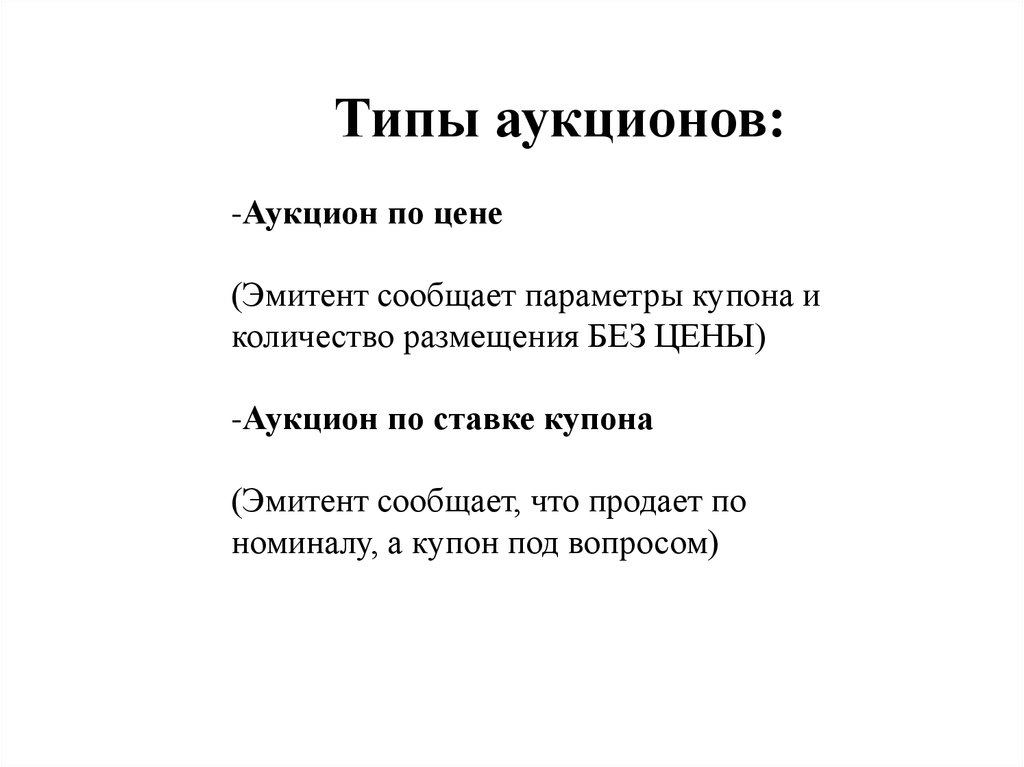

Типы аукционов:-Аукцион по цене

(Эмитент сообщает параметры купона и

количество размещения БЕЗ ЦЕНЫ)

-Аукцион по ставке купона

(Эмитент сообщает, что продает по

номиналу, а купон под вопросом)

19.

Основные параметры облигационного займа:Тип 1: - количество облигаций 3 млн.

- ставка 10 %

- цена ?

Заявки:

Участник С – цена 100% от номинала кол-во 1 млн.шт;

Участник В – цена 99% кол-во 1 млн.шт;

-----------------------------------------------------------------------Участник А – 97,25% - кол-во 2 млн.шт

Результат: продажа С и В по цене 99% от номинала

20.

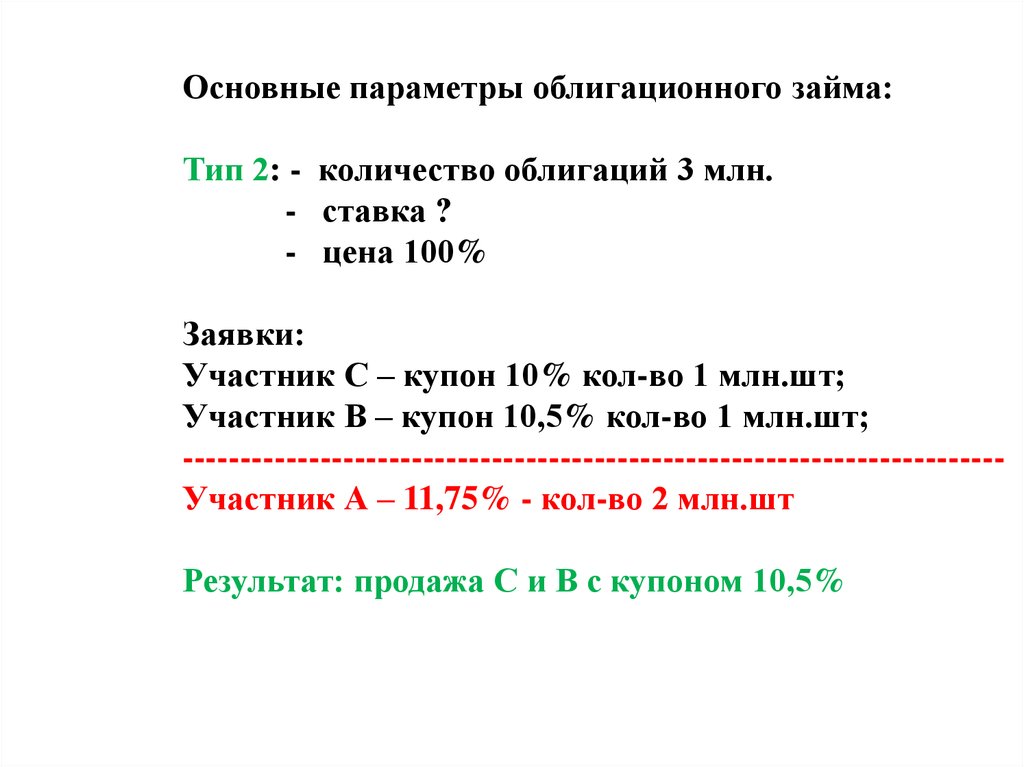

Основные параметры облигационного займа:Тип 2: - количество облигаций 3 млн.

- ставка ?

- цена 100%

Заявки:

Участник С – купон 10% кол-во 1 млн.шт;

Участник В – купон 10,5% кол-во 1 млн.шт;

-----------------------------------------------------------------------Участник А – 11,75% - кол-во 2 млн.шт

Результат: продажа С и В с купоном 10,5%

21. Особенности эмиссии и обращения биржевых облигаций

Эмиссия облигаций осуществляется без государственнойрегистрации при соблюдении следующих условий:

1) размещение облигаций осуществляется путем открытой подписки на торгах

фондовой биржи;

2) эмитентом облигаций является открытое акционерное общество, акции которого

включены в котировальный список фондовой биржи, осуществляющей допуск таких

облигаций к торгам;

3) эмитент облигаций существует не менее трех лет и имеет надлежащим образом

утвержденную годовую бухгалтерскую отчетность за два завершенных финансовых

года;

4) облигации не предоставляют их владельцам иных прав, кроме права на

получение номинальной стоимости либо номинальной стоимости и фиксированного

процента от номинальной стоимости;

5) срок исполнения обязательств по облигациям не может превышать 3 года с даты

начала их размещения;

6) облигации выпускаются в документарной форме на предъявителя с обязательным

централизованным хранением;

7) оплата облигаций при их размещении, а также выплата номинальной стоимости и

процентов по облигациям осуществляются только денежными средствами.

22.

Букбилдинг - это термин, образованныйот английского book building

(формирование книги заявок на облигации

нового выпуска).

23. СРОКИ ЭМИССИИ ЦЕННЫХ БУМАГ

Подготовка проспекта20-30 дней

Регистрация проспекта

30-60 дней

Раскрытие информации

15-20 дней

Размещение

1-30 дней

Регистрация отчета

15 дней

Раскрытие информации

15-20 дней

Вторичный рынок

24. Секьюритизация и глобализация финансовых рынков 1.Формы проявления глобализации 2. Секьюритизация финансовых рынков 3.

Секьюритизация финансовых активов25. Этапы глобализации: 1. Международное разделение труда 2. Миграция капитала и миграция рабочей силы 3. Глобализация финансовых

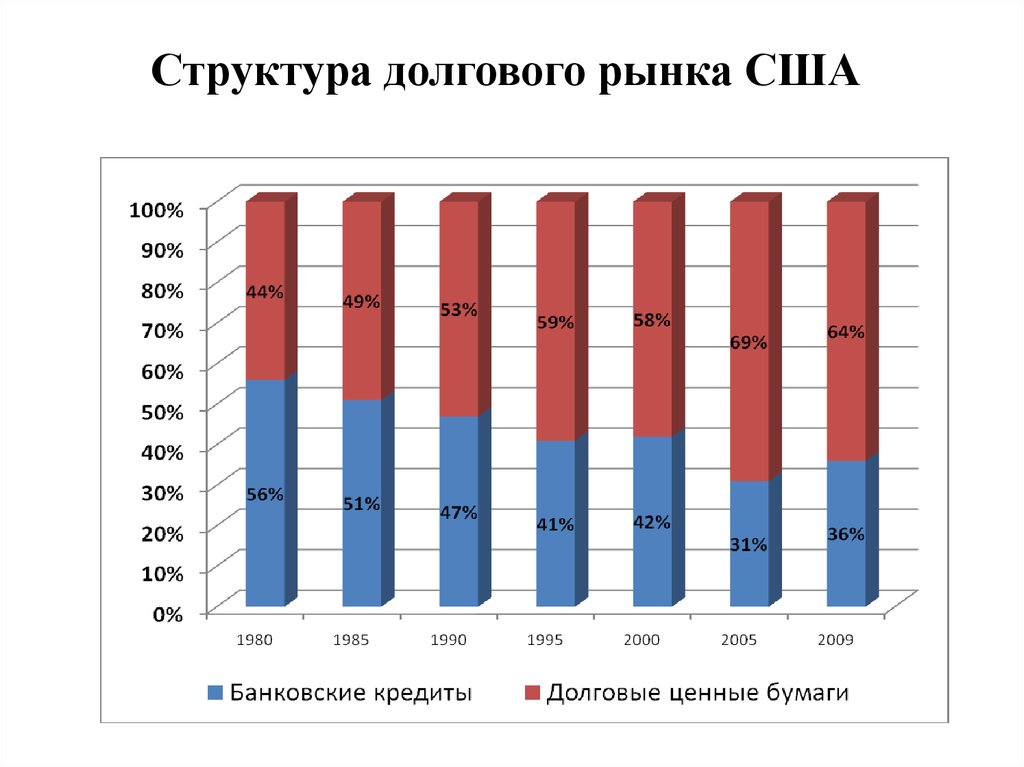

рынков26.

Структура долгового рынка США27. ИЗМЕНЕНИЕ СТРУКТУРЫ МЕЖДУНАРОДНОГО ФИНАНСОВОГО РЫНКА (млрд. долл.)

Сектор рынка1981

1985

1990

1998

2005

2015

Объем новых эмиссий

ценных бумаг

53

237

310

914

2154

3197

Объем вновь выданных

кредитов

95

43

125

370

607

751

Всего объем

международного

финансирования

148

280

435

1284

2761

3948

36

64

85

15

71

29

71

29

78

22

81

19

В том числе:

- доля ценных бумаг, %

- доля кредитования, %

28. Базовый актив

• Товар• Ценные бумаги

• Валюта

• Индексы

29. Виды производных финансовых инструментов:

Форвард

Фьючерс

Опцион

Своп

30.

31.

32.

33.

34. Кто владеет Америкой? в млрд. $

Финансовые активы1995

2010

274

335

акции

17

451

прямые инвестиции

58

583

прочее

98

275

фондовые финансовые

инструменты

35.

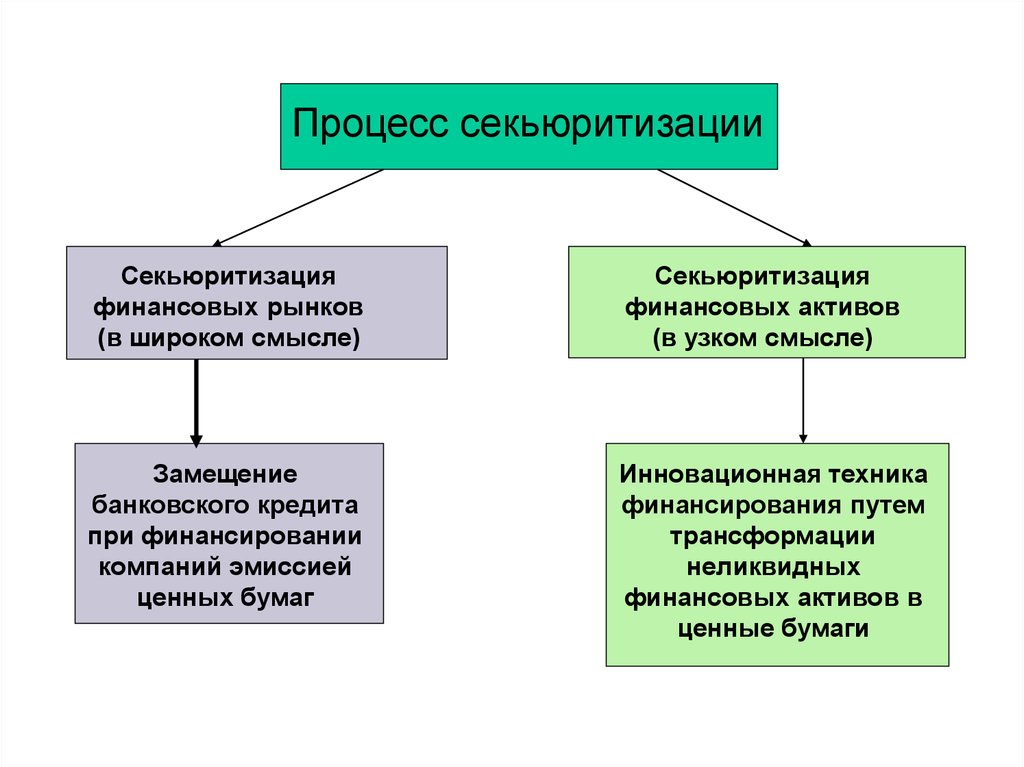

Процесс секьюритизацииСекьюритизация

финансовых рынков

(в широком смысле)

Секьюритизация

финансовых активов

(в узком смысле)

Замещение

банковского кредита

при финансировании

компаний эмиссией

ценных бумаг

Инновационная техника

финансирования путем

трансформации

неликвидных

финансовых активов в

ценные бумаги

36. КОНКУРИРУЮЩИЕ ИСТОЧНИКИ ДОЛГОВОГО ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ

КомпанияБанковский

кредит

?

Эмиссия

облигаций

37. КРУПНЕЙШИЕ РОССИЙСКИЕ БАНКИ (на 01.01.15)

Чистыеактивы на

млрд. руб.

Кредитный

портфель

млрд. руб.

Депозитный

портфель,

млрд. руб.

Сбербанк

9274

5402

6119

ВТБ

3194

1078

1599

Газпромбанк

1865

831

1336

Россельхозбанк

1231

697

715

ВТБ 24

1008

482

688

Банк Москвы

870

371

538

Альфа-Банк

866

446

462

Юникредит Банк

664

358

263

Райффайзенбанк

539

280

284

Промсвязьбанк

495

238

318

Банк

38. ДОЛЯ ПРЕДПРИЯТИЙ, СПОСОБНЫХ РАСПЛАЧИВАТЬСЯ ПО КРЕДИТАМ (%)

ОТРАСЛЬДОЛЯ ПРЕДПРИЯТИЙ, %

Металлургия

85

Легкая промышленность

80

Пищевая промышленность

74

Леспром

58

Машиностроение

52

Химия и нефтехимия

52

Стройматериалы

26

Данные ИЭПП

39.

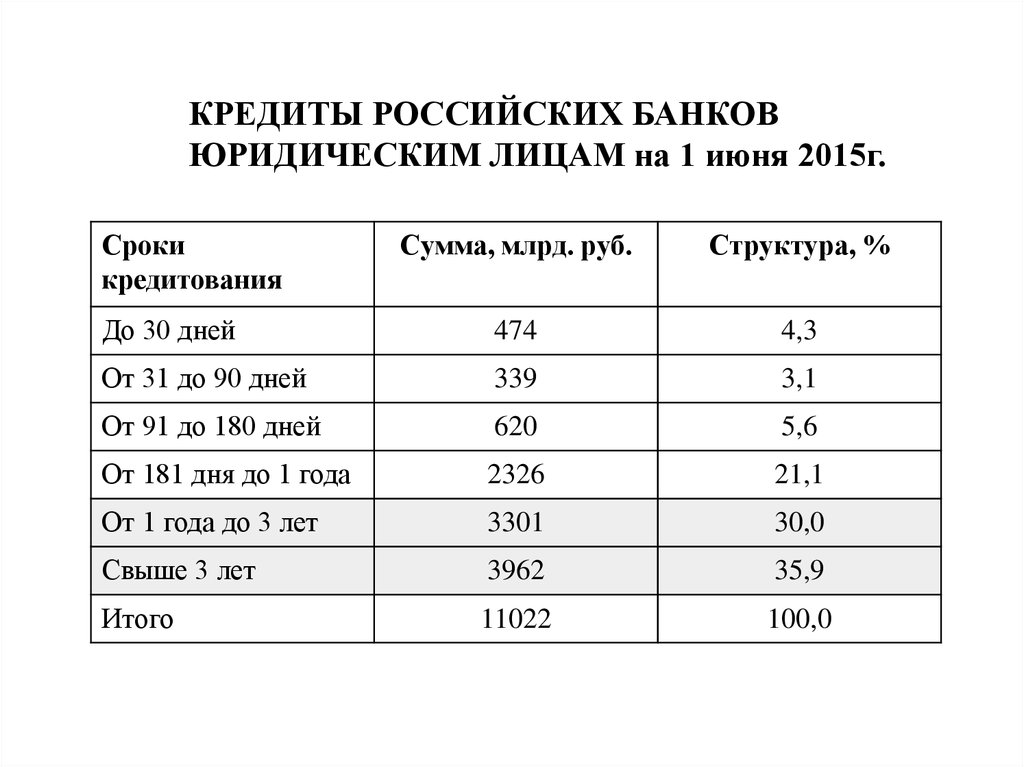

КРЕДИТЫ РОССИЙСКИХ БАНКОВЮРИДИЧЕСКИМ ЛИЦАМ на 1 июня 2015г.

Сроки

кредитования

Сумма, млрд. руб.

Структура, %

До 30 дней

474

4,3

От 31 до 90 дней

339

3,1

От 91 до 180 дней

620

5,6

От 181 дня до 1 года

2326

21,1

От 1 года до 3 лет

3301

30,0

Свыше 3 лет

3962

35,9

Итого

11022

100,0

40.

4-5 летА

П

Кредиты физ

лицам

СК (10%)

кредиты юр

лицам

Сред прод

ЗК (привлеч) 1,4 г

Вывод: короткие пассивы!

41. Преимущества облигационных займов

Более длительный срок, на который привлекаются финансовые

ресурсы

Возможность привлечения значительных объемов денежных

средств для реализации крупных инвестиционных проектов

Отсутствие залога при осуществлении облигационного займа

Отсутствие зависимости от банка-кредитора

Возможность управлять своим долгом

Более низкая стоимость заимствования

Формирование публичной кредитной истории

42. Сравнительный анализ затрат по обслуживанию кредита и облигационного займа

Банковский кредитОблигационный заем

Текущие платежи

• Процентные платежи ~11%

(как правило, ежемесячно)

Единовременные расходы

• Залог (оценка, страхование,

регистрация и др.)

• Комиссии банка (за открытие

счета, за ведение счета и др.)

• Расходы по оформлению

проекта

Текущие платежи

• Купонные выплаты ~ 7,5%

(квартальные, полугодовые)

Единовременные расходы

• Организатор выпуска

• Андеррайтер

• Реклама

• Госпошлина

• Комиссия биржи

• Комиссия депозитария

43.

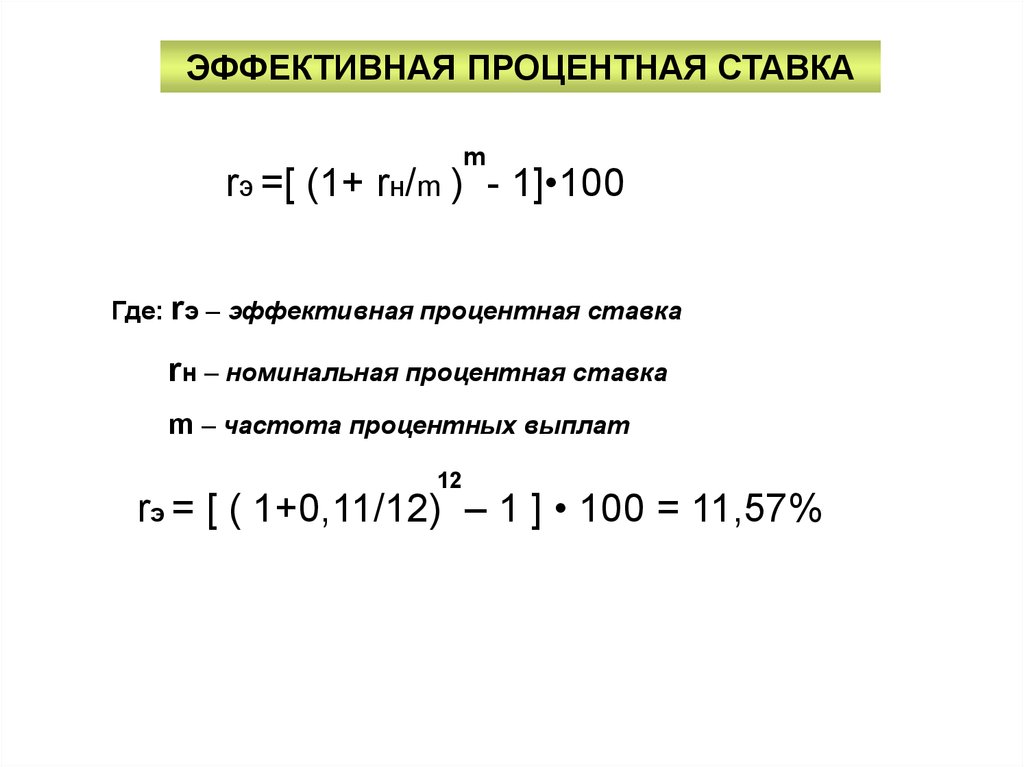

ЭФФЕКТИВНАЯ ПРОЦЕНТНАЯ СТАВКАm

rэ =[ (1+ rн/m ) - 1]•100

Где: rэ – эффективная процентная ставка

rн – номинальная процентная ставка

m – частота процентных выплат

12

rэ = [ ( 1+0,11/12) – 1 ] • 100 = 11,57%

44.

НОМИНАЛЬНЫЕ ПРОЦЕНТНЫЕ СТАВКИИ ЭФФЕКТИВНЫЕ ПРОЦЕНТЫ

КОЛИЧЕСТВО

ПРОЦЕНТНЫХ

ВЫПЛАТ В ГОДУ

НОМИНАЛЬНЫЕ ПРОЦЕНТЫ

5

10

15

20

1

5

10

15

20

2

5,06

10,25

15,56

21,0

4

5,09

10,38

15,87

21,55

12

5,12

10,47

16,08

21,94

365

5,13

10,52

16,18

22,13

45. КЛАССИФИКАЦИЯ ФИНАНСОВЫХ РЫНКОВ

II. По стадиям выпуска и обращенияЭмитент

Размещение

(первичный рынок)

Эмиссия

ценных бумаг (

……

Обращение ценных бумаг

(вторичный рынок)

инвесторы

46.

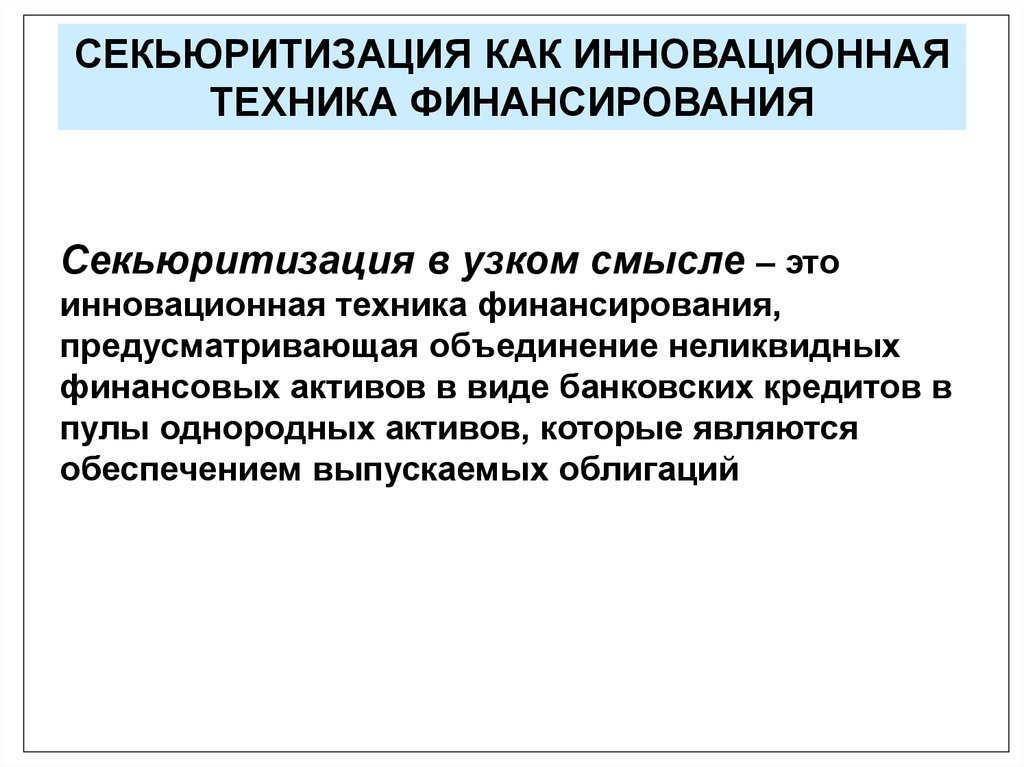

СЕКЬЮРИТИЗАЦИЯ КАК ИННОВАЦИОННАЯТЕХНИКА ФИНАНСИРОВАНИЯ

Секьюритизация в узком смысле – это

инновационная техника финансирования,

предусматривающая объединение неликвидных

финансовых активов в виде банковских кредитов в

пулы однородных активов, которые являются

обеспечением выпускаемых облигаций

47. СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ АКТИВОВ

• Инновационная техника финансирования• Списание активов с баланса банка путем продажи их спецюрлицу

(СЮЛ), выпускающему облигации, обеспеченные пулом активов

• Трансформация неликвидных активов в высоко ликвидные

ценные бумаги

• Разделение рисков банка и рисков активов

• Основные инструменты:

- mortgage-backed securities (MBS) – ипотечные облигации

- asset-backed securities (ABS) – облигации, обеспеченные активами

• Период развития:

США: 80-е годы ХХ века

Европа: 90-е годы ХХ века

48. ПРИНЦИПИАЛЬНЫЕ ОТЛИЧИЯ ПРОЦЕСОВ СЕКЬЮРИТИЗАЦИИ

Секьюритизация финансовых рынков1.

Замещение банковского кредита

эмиссией ценных бумаг

2.

Перераспределение средств

инвесторов с банковских депозитов

на рынок ценных бумаг

3.

Исключение банка как кредитного

посредника при движении

денежных средств

4.

Удешевление стоимости

привлекаемых предприятиями

финансовых ресурсов

Секьюритизация финансовых активов

1.

Инновационная техника

финансирования

2.

Трансформация неликвидных

финансовых активов в

ликвидные ценные бумаги

3.

Включение в процесс движения

денежных средств банка как

инвестиционного института

4.

Выпуск долговых ценных бумаг,

обеспеченных пулом закладных

(финансовых активов)

49.

ПРОСТАЯ СХЕМА СЕКЬЮРИТИЗАЦИИПРИОБРЕТЕНИЕ

ОБЛИГАЦИЙ

ОБЯЗАТЕЛЬСТВА

ПО КРЕДИТУ

ЗАЕМЩИКИ

КРЕДИТЫ

ПЛАТЕЖИ

ПО КРЕДИТУ

БАНК

ЭМИССИЯ

ОБЛИГАЦИЙ

ИНВЕСТОРЫ

ПЛАТЕЖИ ПО

ОБЛИГАЦИЯМ

Недостатки: 1. Закладные по кредиту отражаются на балансе банка

2. Эмиссия облигаций увеличивает задолженность в пассивах банка

3. Необходимость увеличения собственного капитала банка для соблюдения норматива

достаточности собственного капитала

4. Инвесторы принимают на себя все риски, связанные с деятельностью банка

50.

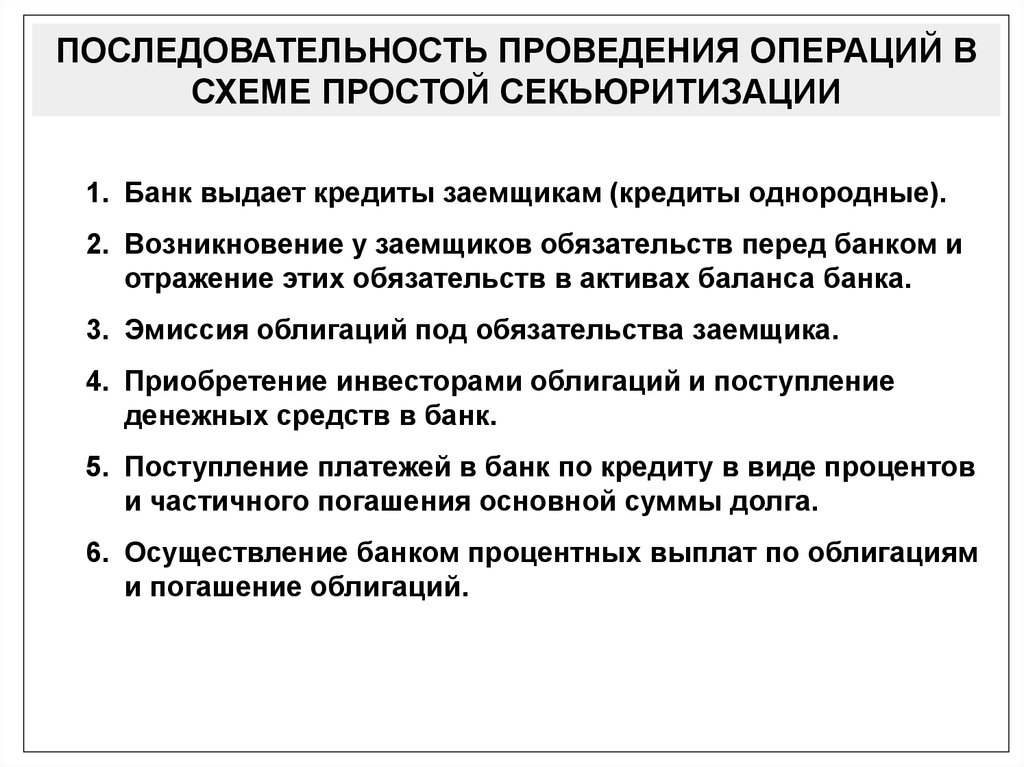

ПОСЛЕДОВАТЕЛЬНОСТЬ ПРОВЕДЕНИЯ ОПЕРАЦИЙ ВСХЕМЕ ПРОСТОЙ СЕКЬЮРИТИЗАЦИИ

1. Банк выдает кредиты заемщикам (кредиты однородные).

2. Возникновение у заемщиков обязательств перед банком и

отражение этих обязательств в активах баланса банка.

3. Эмиссия облигаций под обязательства заемщика.

4. Приобретение инвесторами облигаций и поступление

денежных средств в банк.

5. Поступление платежей в банк по кредиту в виде процентов

и частичного погашения основной суммы долга.

6. Осуществление банком процентных выплат по облигациям

и погашение облигаций.

51. Развернутая схема секьюритизации

Вознаграждение по дополнительным сделкамКонтрагенты: 5

по свопам,

другим деривативам

Управление потоком

платежей

Вознаграждение трасти

Трасти

Процентные и капитальные платежи

6

Плата за обслуживание и Возврат остатка

Продажа активов

Спецюрлицо (SPV)

1

2

Пул активов

Процентные и капитальные платежи

Пул активов

Денежное

обязательство

Право

требования

Уплата покупной цены

Обеспечители

кредитного качества

и ликвидности

Эмиссия

ABS

Выручка от

эмиссии

3

Консорциум 4a

4b

Должники

Обозначения:

Рейтинговые

агентства

Формирование пула активов, продажа активов, выпуск ABS

Входящий и исходящий потоки платежей

Важнейшие единоразовые и текущие платежи

Размещение

инвестирование

Инвесторы

Процентные и капитальные платежи

Оригинатор и Агент

по обслуживанию

Передача

обеспечения

52. ХАРАКТЕРНЫЕ ЧЕРТЫ РАЗВЕРНУТОЙ СХЕМЫ СЕКЬЮРИТИЗАЦИИ

• Выделение однородных активов в отдельный пул• Наличие отдельного юридического лица, специально созданного для

проведения секьюритизации (Special Purpose Vehicle – SPV)

• Продажа пула активов спецюрлицу

• Списание проданных активов с баланса оригинатора

• Проведение спецюрлицом эмиссии облигаций

• Освобождение облигаций от оперативных и хозяйственных рисков

оригинатора

• Трансформация неликвидных активов оригинатора в высоко

ликвидные

• Как правило, наличие траст-компании (специального агента),

обслуживающего финансовые потоки

53. ЭТАПЫ РАЗВИТИЯ ПРОЦЕССА СЕКЬЮРИТИЗАЦИИ

• Секьюритизация ипотечных кредитов (MortgageBacked Securities – MBS)• Секьюритизация финансовых активов:

автокредитов, студенческих кредитов, поступлений

по кредитным картам и др. (Asset-Backed Securities

– ABS)

• Секьюритизация будущих денежных потоков

(Future Flow Securitisation –FFS)

54. СЕКЬЮРИТИЗАЦИЯ БУДУЩИХ ДЕНЕЖНЫХ ПОТОКОВ

Возможности секьюритизации:«Множество активов, которые могут быть подвергнуты

секьюритизации, ограничено только воображением

финансистов. Оно одно является ограничителем, и еще

время, потому что вы не можете одновременно делать

сто дел»

«Вы можете секьюритизировать практически все»

«Если есть денежный поток, секьюритизируйте его»

(Ханс Питер Бэр)

55. НОВЫЕ ФОРМЫ СЕКЬЮРИТИЗАЦИИ ДЕНЕЖНЫХ ПОТОКОВ

Лизинговые платежи

Поступления от платных автомобильных дорог

Выручка телефонных компаний

Выручка автотранспортных компаний

Платежи за телевидение

Выручка за авиабилеты

Поступления от ресторанного бизнеса

Платежи по договорам франчайзинга

Поступления по экспортным контрактам

Оплата услуг медицинских учреждений

Налоги, сборы и пошлины

Право на добычу полезных ископаемых

Плата за школьное обучение

Поступления от морских контрактов

Выручка компаний коммунального хозяйства

56. КРУПНЕЙШИЕ ОРГАНИЗАТОРЫ ПО ОБЪЕМУ РАЗМЕЩЕННЫХ ОБЛИГАЦИОННЫХ ЗАЙМОВ в 2014 году

ОрганизаторОбъем размещенных облигационных

займов, млрд.руб.

ВТБ Капитал

172

ИК Тройка Диалог

126

Газпромбанк

86

Райффайзенбанк

75

ТрансКредитБанк

50

Ренессанс Капитал

34

Сбербанк

33

ФК Уралсиб

30

Ситибанк

29

Банк Зенит

22

57. Задачи

1) Акция приобретена по номиналу 10 р.при 40% годовых, курсовая цена после эмиссии 20 р.

Определить конечную доходность бумаги.

2) Акция номиналом 10 рублей куплена с

коэффициентом 1,7 и продана владельцем на 3 год

после приобретения за 90 дней до даты выплаты

дивидендов. В первый год уровень дивиденда

составил 15 р., во второй доходность оценивалась

в 20%, в третий ставка дивиденда - 45%.

Индекс динамики цены продажи по отношению

к цене приобретения 1,25. Нужно определить

совокупную доходность за весь срок со дня

приобретения до дня продажи.

58. Ответы

1) (20-10)/10 + 40% = 140%2) 10*1,7 = 17 - цена приобретения

15+0,2*17+4,5 (265-90)/365 = 21,79 (дивидендный доход)

17*12,5 -17 = 4,25 (дополнительный доход)

21,79 + 4,25 = 26,04 - общий доход

26,04/17 = 1,53 (общая доходность)