")

")

")

finance

finance law

lawSimilar presentations:

")

Налогообложение предпринимательской деятельности

1. Налогообложение предпринимательской деятельности (дистанционная лекция №1; дата проведения: 20.03.20)

Составитель: старший преподаватель кафедры«Предпринимательства и экономической

безопасности» Долганова Я.А.

2. План

1. Особенности налоговой политики государствасубъектов малого и среднего бизнеса (слайды )

в

отношении

2. Системы налогообложения, применяемые субъектами малого и

среднего бизнеса (слайды)

3. Понятие и характеристика системы налогообложения

сельскохозяйственных товаропроизводителей (слайды)

Размещение материалов на «Яндекс Диск» https://yadi.sk/d/EMa1BGm1WpQukg

для

2

3.

Ссылки на правовые и информационно-аналитические источники:Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.12.2019) "О развитии малого и среднего

предпринимательства в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2020). Статья 6. Основные

цели и принципы государственной политики в области развития малого и среднего предпринимательства в

Российской Федерации ; [режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_52144/2943c5f173a39f79c8830be4e1df651dcd834d40/];

Алиев Б.Х. Эльдарушева М.Д. Налоговая политика государства: сущность, механизм реализации и перспективы //

Финансы и кредит 2014 [режим доступа: https://cyberleninka.ru/article/n/nalogovaya-politika-gosudarstvasuschnost-mehanizm-realizatsii-i-perspektivy]

Статья 18. НК РФ Специальные налоговые режимы [режим доступа:

http://ivo.garant.ru/#/document/10900200/paragraph/401/highlight/налоговые%20режимы:2]

Федеральный закон от 27 ноября 2018 г. N 422-ФЗ "О проведении эксперимента по установлению специального

налогового режима "Налог на профессиональный доход"" (с изменениями и дополнениями) [режим доступа:

http://ivo.garant.ru/#/document/72113648/paragraph/41/highlight/налоговые%20режимы:9]

3

4.

Особенности налоговой политики государства в отношении субъектов малого исреднего бизнеса

Государственная

политика

в

области

развития

малого

и

среднего

предпринимательства в Российской Федерации является частью государственной

социально-экономической политики и представляет собой совокупность правовых,

политических, экономических, социальных, информационных, консультационных,

образовательных, организационных и иных мер, осуществляемых органами

государственной власти Российской Федерации, органами государственной власти

субъектов Российской Федерации, органами местного самоуправления и направленных

на обеспечение реализации целей и принципов, установленных настоящим

Федеральным законом (Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 27.12.2019)

"О развитии малого и среднего предпринимательства в Российской Федерации" (с изм.

и доп., вступ. в силу с 01.01.2020).

4

5.

Цели государственной политики в области развития малого и среднегопредпринимательства в РФ:

1) развитие субъектов малого и среднего предпринимательства в целях формирования конкурентной среды в

экономике Российской Федерации;

2) обеспечение благоприятных условий для развития субъектов малого и среднего предпринимательства;

3) обеспечение конкурентоспособности субъектов малого и среднего предпринимательства;

4) оказание содействия субъектам малого и среднего предпринимательства в продвижении производимых ими

товаров (работ, услуг), результатов интеллектуальной деятельности на рынок Российской Федерации и рынки

иностранных государств;

5) увеличение количества субъектов малого и среднего предпринимательства;

6) обеспечение занятости населения и развитие самозанятости;

7) увеличение доли производимых субъектами малого и среднего предпринимательства товаров (работ, услуг) в

объеме валового внутреннего продукта;

8) увеличение доли уплаченных субъектами малого и среднего предпринимательства налогов в налоговых доходах

5

федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

6. Особенности налоговой политики государства в отношении субъектов малого и среднего бизнеса

67.

Налоговая политика тесно взаимосвязана с другими сегментами экономическойполитики государства — бюджетной, таможенной, валютной и др.

При этом в рамках экономической политики она призвана способствовать созданию

условий для обеспечения экономического роста на основе повышения

конкурентоспособности хозяйствующих субъектов.

Механизм реализации налоговой политики — это механизм налогового

регулирования экономических и социальных процессов, ориентированный на

достижение баланса между фискальной и регулятивной функциями налогов,

обеспечение сбалансированности государственных (муниципальных), корпоративных

и личных экономических интересов участников налоговых отношений. Благодаря

налоговому регулированию государство воздействует на экономические условия

деятельности хозяйствующих субъектов и социальное положение граждан путем

предоставления налоговых льгот и налоговых преференций.

7

8.

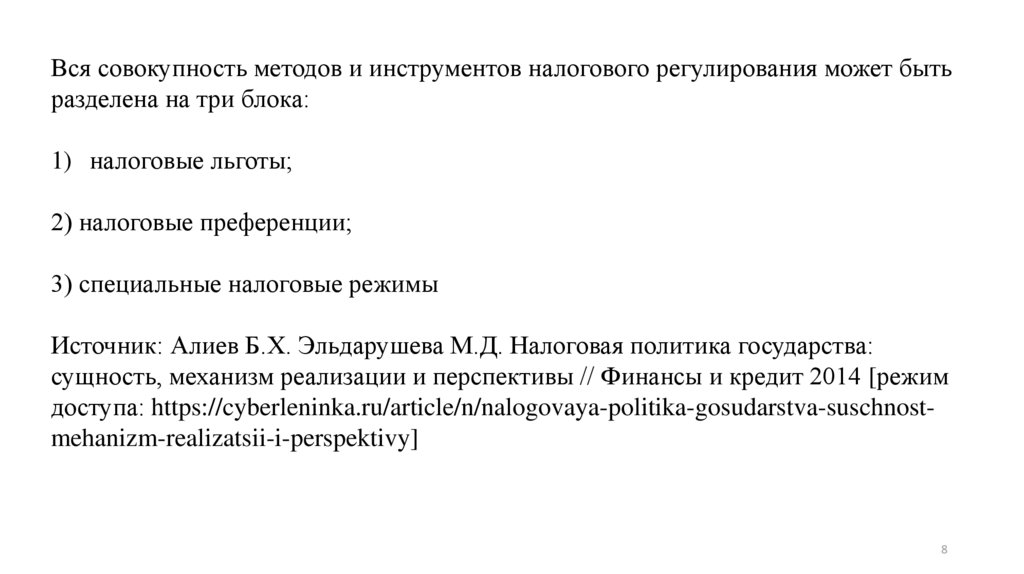

Вся совокупность методов и инструментов налогового регулирования может бытьразделена на три блока:

1) налоговые льготы;

2) налоговые преференции;

3) специальные налоговые режимы

Источник: Алиев Б.Х. Эльдарушева М.Д. Налоговая политика государства:

сущность, механизм реализации и перспективы // Финансы и кредит 2014 [режим

доступа: https://cyberleninka.ru/article/n/nalogovaya-politika-gosudarstva-suschnostmehanizm-realizatsii-i-perspektivy]

8

9. Общая система налогообложения (ОСНО)

910.

Все налоги для ИП в 2020 годуВид налога

НДФЛ

НДС

Налог на имущество

физлиц

Ставка

Срок уплаты

Примечание

Авансовые платежи в

2020 году:

·

До 25 апреля;

·

До 25 июля;

·

До 25 октября.

Итоговый расчет 15

июля 2021 года.

Если невозможно

подтвердить расходы, к

вычету можно принять

20% от выручки

0-20%

Ежемесячно до 25 числа,

в течение 3-х месяцев

после окончания

квартала

Расчет производится по

итогам квартала. Налог

уплачивается по 1/3

каждый месяц

От 0,1 до 2%

За 2020 год уплатить

нужно до 1 декабря 2021

года

Ставка налога

устанавливается

местным

законодательством

13%

10

11.

Для некоторых видов предпринимательской деятельности предусмотрена уплатадополнительных налогов. В их число входят:

водный налог за использование водных объектов;

налог на добычу полезных ископаемых;

налог за производство и реализацию подакцизных товаров.

ИП с лицензией также обязаны платить за пользование недрами, оплачивать сборы

за пользование объектами водных биологических ресурсов и объектами животного

мира.

11

12.

Все налоги для ООО в 2020 годуВид налога

Ставка

Срок уплаты

Налог на прибыль

20% (10%, 0% и иные

пониженные ставки для

отдельных случаев) (ст.

284 НК)

До 28 числа месяца,

следующего за отчетным

периодом (кварталом,

месяцем), за год – до 28

марта следующего года

(ст. 287 НК)

НДС

20% (10%, 0% для

некоторых видов

товаров, продукции) (ст.

164 НК)

Равными долями до 25

числа каждого месяца,

следующего за отчетным

кварталом (ст. 174 НК)

Налог на имущество

2,2%; 2% - для

имущества, облагаемого

по кадастровой

стоимости (ст. 378.2, 380

НК).

Устанавливается

региональным

законодательством (ст. 383

НК). Могут вводиться

сроки уплаты авансовых

платежей

Примечание

Возможны региональные

льготы по налогу

Регинам дано право

снижать ставки и вводить

льготы.

12

13.

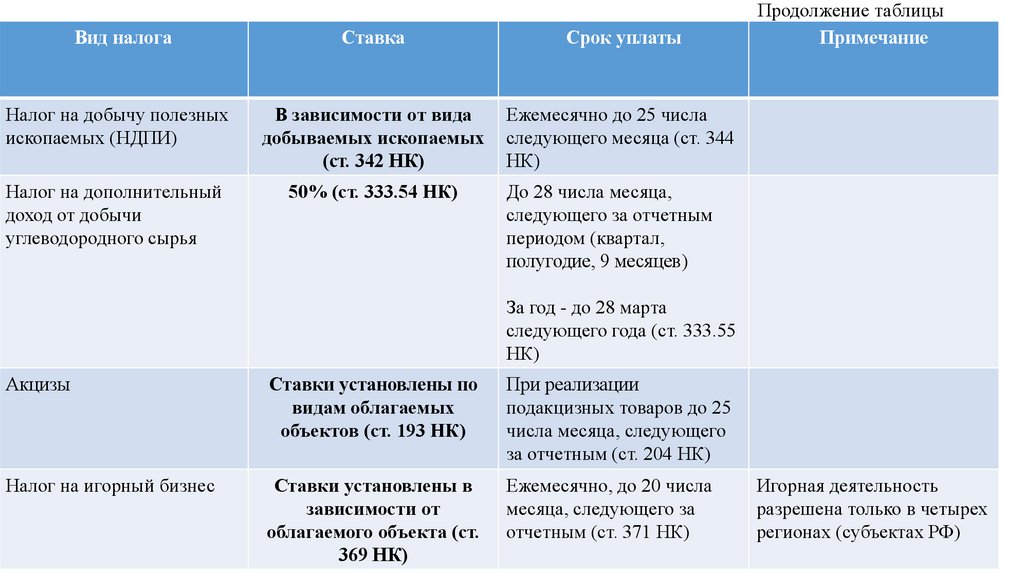

Вид налогаСтавка

Срок уплаты

Налог на добычу полезных

ископаемых (НДПИ)

В зависимости от вида

добываемых ископаемых

(ст. 342 НК)

Ежемесячно до 25 числа

следующего месяца (ст. 344

НК)

Налог на дополнительный

доход от добычи

углеводородного сырья

50% (ст. 333.54 НК)

Продолжение таблицы

Примечание

До 28 числа месяца,

следующего за отчетным

периодом (квартал,

полугодие, 9 месяцев)

За год - до 28 марта

следующего года (ст. 333.55

НК)

Акцизы

Ставки установлены по

видам облагаемых

объектов (ст. 193 НК)

При реализации

подакцизных товаров до 25

числа месяца, следующего

за отчетным (ст. 204 НК)

Налог на игорный бизнес

Ставки установлены в

зависимости от

облагаемого объекта (ст.

369 НК)

Ежемесячно, до 20 числа

месяца, следующего за

отчетным (ст. 371 НК)

Игорная деятельность

разрешена только в четырех

регионах (субъектах РФ)

13

14.

Упрощенная системаналогообложения

(УСН)

14

15.

Все налоги для ИП в 2020 годуВид налога

Ставка

Срок уплаты

Примечание

«Доходы»

6%

До 25 апреля;

До 25 июля;

До 25 октября.

При превышении

лимитов ставка

увеличивается до 8%

«Расходы»

15%

До 25 апреля;

До 25 июля;

До 25 октября.

При превышении

лимитов ставка

увеличивается до 20%

«Доходы минус

расходы»

1%

Итоговый расчет 30

апреля 2021 года

Если налога рассчитано

менее 1% от выручки,

уплачивается

минимальный налог

15

16.

Все налоги для ООО в 2020 годуВид налога

Налог при упрощенной

системе

налогообложения

Ставка

6% или 15% в

зависимости от

выбранного объекта

налогообложения

(«доходы» или «доходы

минус расходы»

соответственно).

Срок уплаты

Авансы - до 25 числа

месяца, следующего за

отчетным периодом

(квартал, полугодие, 9

месяцев);

Примечание

Ставка может быть

уменьшена

региональным

законодательством (ст.

346.20 НК)

за год - до 30 марта

следующего года (ст.

346.21 НК)

НДС

20% (ст. 164 НК)

До 25 числа месяца,

следующего за отчетным

кварталом (ст. 174 НК)

Налог на имущество (по

кадастровой стоимости)

2% (ст. 378.2 НК).

Устанавливается

региональным

законодательством (ст.

383 НК)

Регионам дано право

снижать ставку и

вводить льготы

16

17. Единый налог на вмененный доход (ЕНВД)

1718.

Все налоги для ИП в 2020 годуВид налога

«Вмененный» налог

Ставка

15%

Срок уплаты

Ежеквартально не

позднее 25 числа

следующего за

кварталом месяца

Примечание

Налог платится даже

если нет прибыли и

корректируется на

коэффициенты К1 и К2

При исчислении ЕНВД базовая доходность должна умножаться на коэффициент-дефлятор (К1), его размер в 2020

году равен 2,009, коэффициент К2 и налоговую ставку.

К1 - это коэффициент, устанавливаемый на календарный год. Он учитывает изменение потребительских цен на

товары (работы, услуги) в России в предшествующем периоде (п. 2 ст. 11, ст. 346.27 НК РФ).

Под базовой доходностью понимается установленный для каждого вида деятельности условный месячный доход

(ст. 346.29 НК РФ). Величина базовой доходности соответствует единице физического показателя в расчете на

месяц, установленной статьей 346.29 НК РФ.

Корректирующий коэффициент базовой доходности К2 учитывает особенности ведения предпринимательской

деятельности, в соответствии с абзацем 6 ст. 346.27 НК РФ. Этот коэффициент устанавливается

представительными органами муниципальных районов, городских округов, законами городов федерального

значения на календарный год в пределах от 0,005 до 1 включительно.

Ставка единого налога для плательщиков ЕНВД установлена в размере 15% величины вмененного дохода (п. 1 ст.

18

346.31).

19.

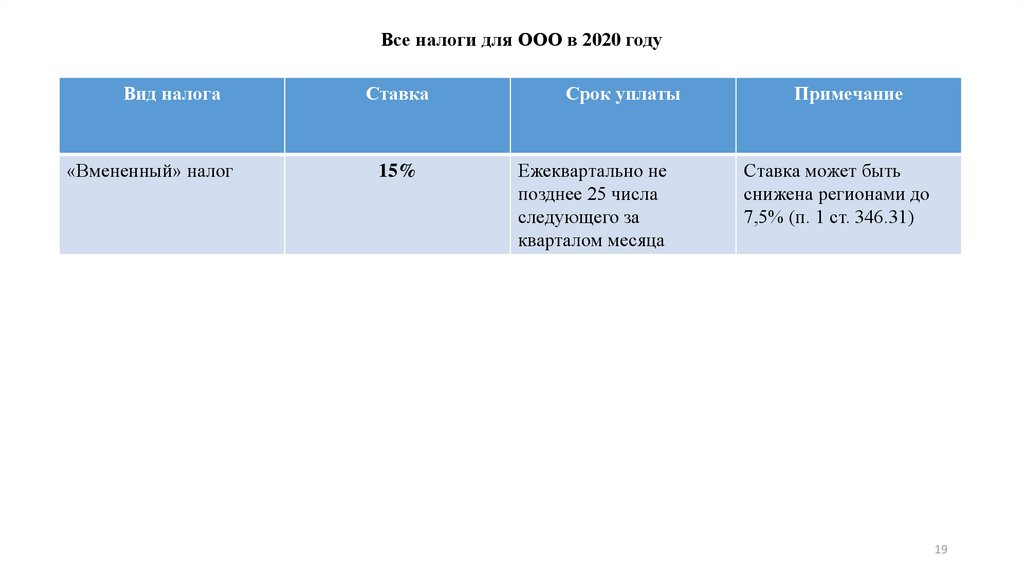

Все налоги для ООО в 2020 годуВид налога

«Вмененный» налог

Ставка

15%

Срок уплаты

Ежеквартально не

позднее 25 числа

следующего за

кварталом месяца

Примечание

Ставка может быть

снижена регионами до

7,5% (п. 1 ст. 346.31)

19

20.

Патентная система налогообложения(ПСН)

20

21.

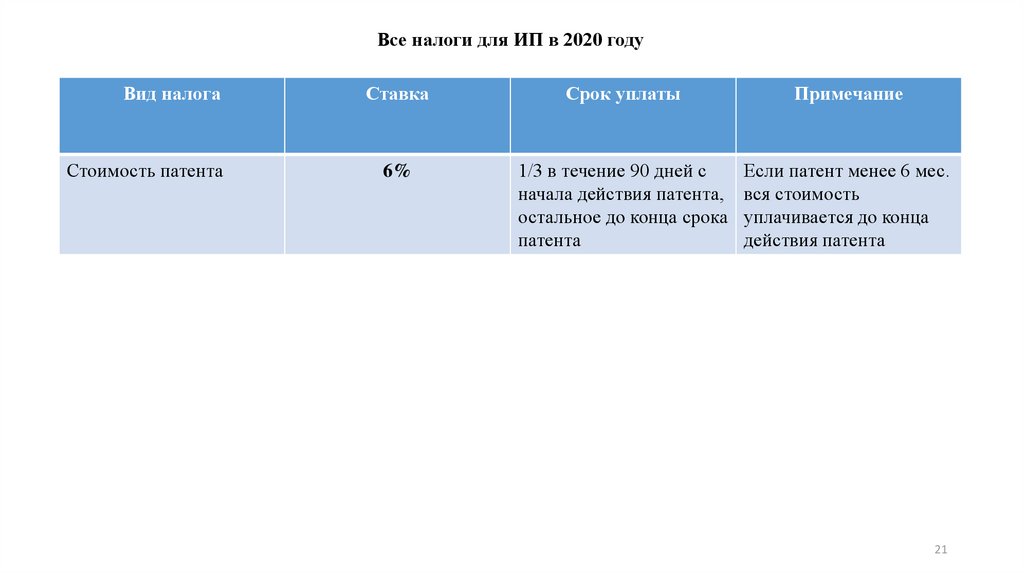

Все налоги для ИП в 2020 годуВид налога

Стоимость патента

Ставка

Срок уплаты

Примечание

6%

1/3 в течение 90 дней с

начала действия патента,

остальное до конца срока

патента

Если патент менее 6 мес.

вся стоимость

уплачивается до конца

действия патента

21

22.

Налог для самозанятых22

23.

Все налоги для ИП в 2020 году без работниковВид налога

Налог на профдоход

Ставка

Срок уплаты

4% от дохода с физлиц; Ежемесячно до 25 числа

следующего месяца

6% от дохода с юрлиц и

ИП

Примечание

Если сумма налога менее

100 руб., платить можно

в следующем месяце

23

24.

Единый сельскохозяйственный налог(ЕСХН)

24

25.

Все налоги для ИП и ООО в 2020 годуВид налога

Сельхозналог

Ставка

Срок уплаты

6%

Авансовый платеж до 25

июля 2020 года.

Примечание

Регионы могут снизить

налог до 4%

Итоговый расчет до 1

апреля 2021 года

НДФЛ (с доходов

сотрудников)

НДС

13%

Ежемесячно

Ставка НДС для

До 25 числа месяца,

сельскохозяйственного следующего за отчетным

и прочего

кварталом (ст. 174 НК)

продовольствия – 10%,

по остальным товарам

– 20%.

25

26.

Понятие и характеристика системы налогообложения длясельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей — это специальный

налоговый режим для предприятий, занятых в аграрной и рыболовной сферах.

Система налогообложения для сельскохозяйственных товаропроизводителей была введена с целью притока в

аграрную и рыбоводческую отрасли нашей экономики новых производителей, а также для уменьшения налоговой

нагрузки и облегчения жизни уже существующих предприятий в этой отрасли. Она имеет еще одно известное

название — единый сельскохозяйственный налог, сокращенно ЕСХН. Этому специальному режиму посвящена гл.

26.1 НК РФ.

Ст. 346.2 НК РФ в качестве налогоплательщиков определяет следующие категории:

сельскохозяйственные компании и индивидуальных предпринимателей, которые занимаются непосредственным

производством, переработкой и дальнейшей продажей сельскохозяйственных товаров и продукции;

предприятия, занятые в рыбных хозяйствах.

26

27.

При этом выручка от продажи такой продукции должна составлять минимум 70% от общей суммы выручки. Длякомпаний, занятых рыбным промыслом, еще одним условием применения ЕСХН является численность наемной

рабочей силы — не больше 300 человек.

В перечень продукции сельскохозяйственного производства входят:

растениеводство;

животноводство;

сельское хозяйство на земле;

лесное хозяйство;

разведение рыб и других ресурсов водного пространства.

27