")

")

finance

financeSimilar presentations:

Организация проведения инвентаризации. Тема 2.1

1. МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации

Тема 2.1. Организация проведенияинвентаризации

2.

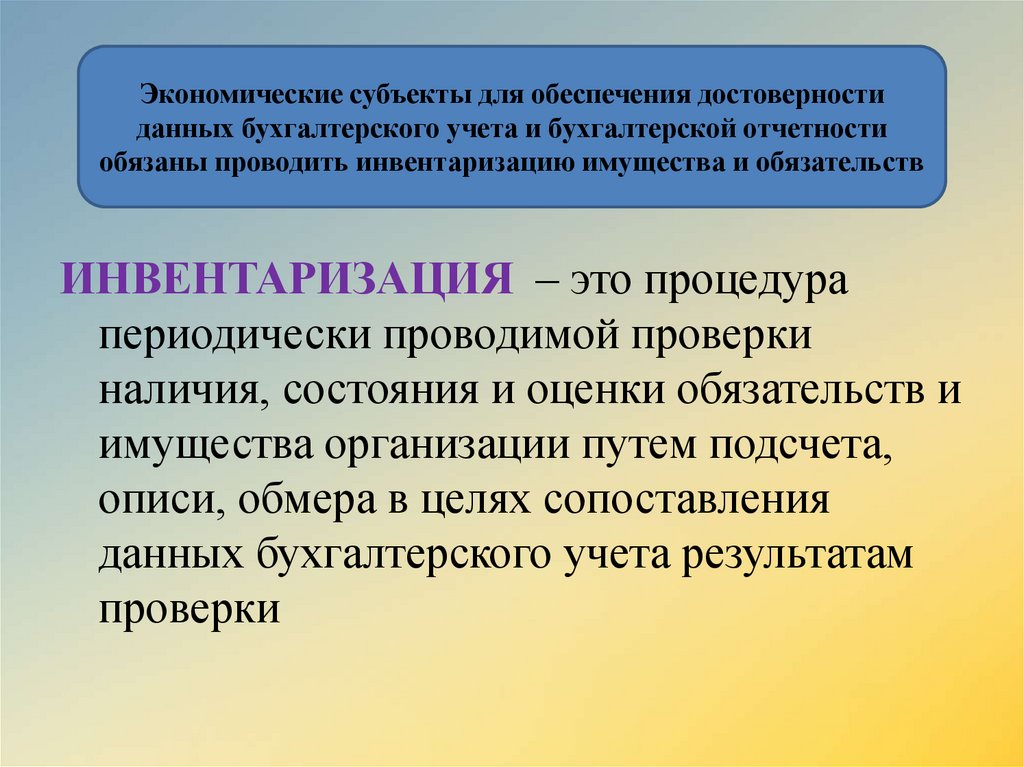

Экономические субъекты для обеспечения достоверностиданных бухгалтерского учета и бухгалтерской отчетности

обязаны проводить инвентаризацию имущества и обязательств

ИНВЕНТАРИЗАЦИЯ – это процедура

периодически проводимой проверки

наличия, состояния и оценки обязательств и

имущества организации путем подсчета,

описи, обмера в целях сопоставления

данных бухгалтерского учета результатам

проверки

3.

4. Правовые основы организации и проведения инвентаризации

• Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в

силу с 01.01.2020)

• Приказ Минфина России от 29.07.1998 N 34н (ред. от

11.04.2018) "Об утверждении Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации

• Положение по бухгалтерскому учету «Учетная политика

организации» ПБУ -1/2008 от 06.10.08 №106Н ( ред. от

28.04.17)

• Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010)

"Об утверждении Методических указаний по

инвентаризации имущества и финансовых обязательств"

5. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

Федеральный закон от 06.12.2011 N 402-ФЗ"О бухгалтерском учете"

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие

соответствующих объектов, которое сопоставляется с данными

регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также

перечень объектов, подлежащих инвентаризации, определяются

экономическим субъектом, за исключением обязательного

проведения инвентаризации.

4. Выявленные при инвентаризации расхождения между

фактическим наличием объектов и данными регистров

бухгалтерского учета подлежат регистрации в бухгалтерском

учете в том отчетном периоде, к которому относится дата, по

состоянию на которую проводилась инвентаризация.

6. Приказ Минфина России от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Приказ Минфина России от 29.07.1998 N 34н "Обутверждении Положения по ведению бухгалтерского

учета и бухгалтерской отчетности в Российской

Федерации"

27. Проведение инвентаризации обязательно:

• при передаче имущества в аренду, выкупе, продаже, а также при

преобразовании государственного или муниципального унитарного

предприятия;

• перед составлением годовой бухгалтерской отчетности (кроме имущества,

инвентаризация которого проводилась не ранее 1 октября отчетного года).

Инвентаризация основных средств может проводиться один раз в три года, а

библиотечных фондов - один раз в пять лет. В организациях, расположенных в

районах Крайнего Севера и приравненных к ним местностях, инвентаризация

товаров, сырья и материалов может проводиться в период их наименьших

остатков;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций,

вызванных экстремальными условиями;

• при реорганизации или ликвидации организации;

7.

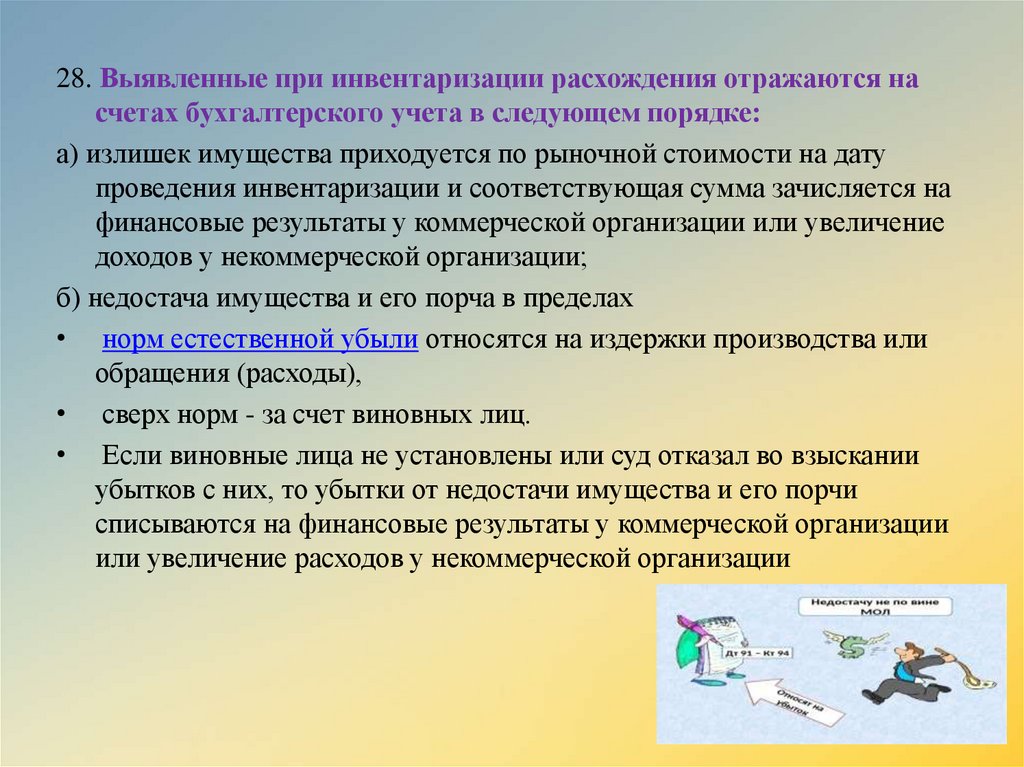

28. Выявленные при инвентаризации расхождения отражаются насчетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату

проведения инвентаризации и соответствующая сумма зачисляется на

финансовые результаты у коммерческой организации или увеличение

доходов у некоммерческой организации;

б) недостача имущества и его порча в пределах

• норм естественной убыли относятся на издержки производства или

обращения (расходы),

• сверх норм - за счет виновных лиц.

• Если виновные лица не установлены или суд отказал во взыскании

убытков с них, то убытки от недостачи имущества и его порчи

списываются на финансовые результаты у коммерческой организации

или увеличение расходов у некоммерческой организации

8. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ -1/2008

4. Учетная политика организации формируетсяглавным бухгалтером утверждается

руководителем организации.

При этом утверждаются:

• порядок проведения инвентаризации активов и

обязательств организации.

9.

10.

11. Виды инвентаризации

1.По объему проверяемых объектов:-полная (проводится перед составлением годовой отчетности и

охватывает все имущество и расчетные отношения, все виды

средств не принадлежащих предприятию);

-частичная (охватывает конкретные виды имуществ или

обязательств организации).

2.По способу проведения:

-натуральная (проведение процедур подсчета, взвешивания и

обмера);

-документальная (проверка наличия и правильности оформления

документов).

12. Виды инвентаризации

3.По назначению:-плановая (проводится в соответствии с датами,

установленными в приказе руководителя,

оформляемом до начала отчетного года);

-внеплановая (проводится как дополнительный вид

контроля. Например, в виду ряда обстоятельств:

стихийных бедствий, форс-мажоров, смены

ответственных сотрудников ).

13. Виды инвентаризации

4.В зависимости от инициаторапроведения:

-бухгалтерская (проводится в соответствии с

принятой учетной политикой и на основании приказа

руководителя),

-налоговая (осуществляется на основании приказа

руководителя ИФНС)

14. Порядок проведения инвентаризации

1. Подготовительный этапПриказ руководителя (ф.ИНВ-22)

утверждаются виды имущества и обязательств,

состав инвентаризационной комиссии, сроки

проведения.

Журнал учета контроля выполненных приказов

(ф.ИНВ-23)

МОЛ раздаются сличительные ведомости для

заполнения строки «фактически имеется в

наличии»

15.

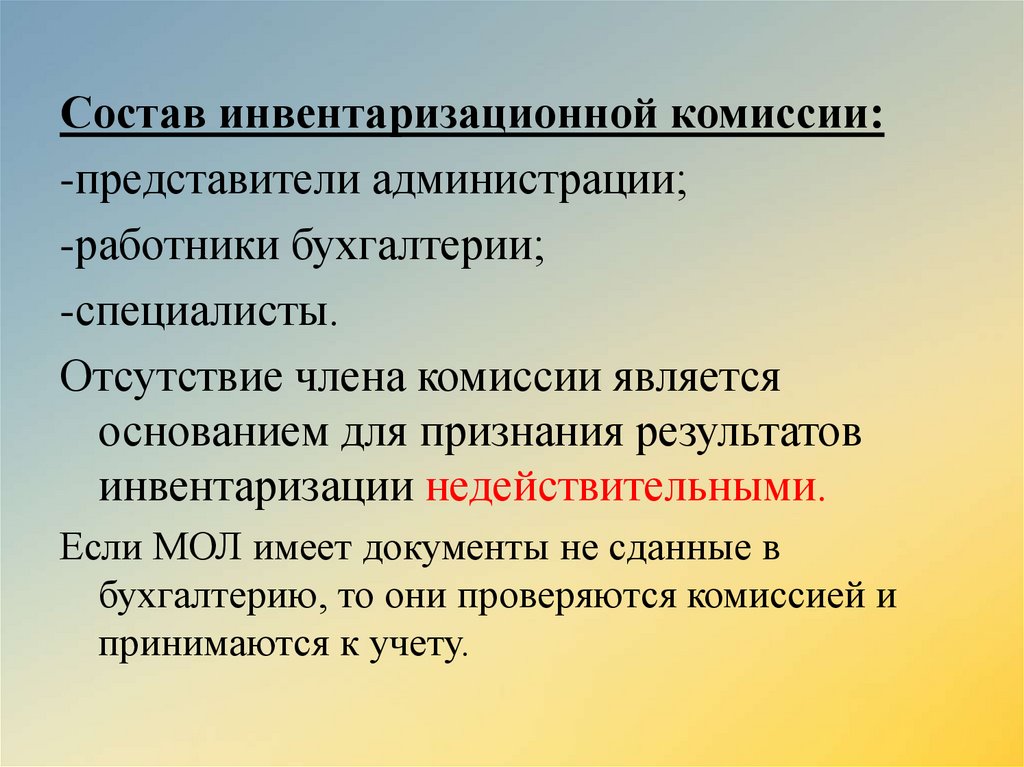

Состав инвентаризационной комиссии:-представители администрации;

-работники бухгалтерии;

-специалисты.

Отсутствие члена комиссии является

основанием для признания результатов

инвентаризации недействительными.

Если МОЛ имеет документы не сданные в

бухгалтерию, то они проверяются комиссией и

принимаются к учету.

16.

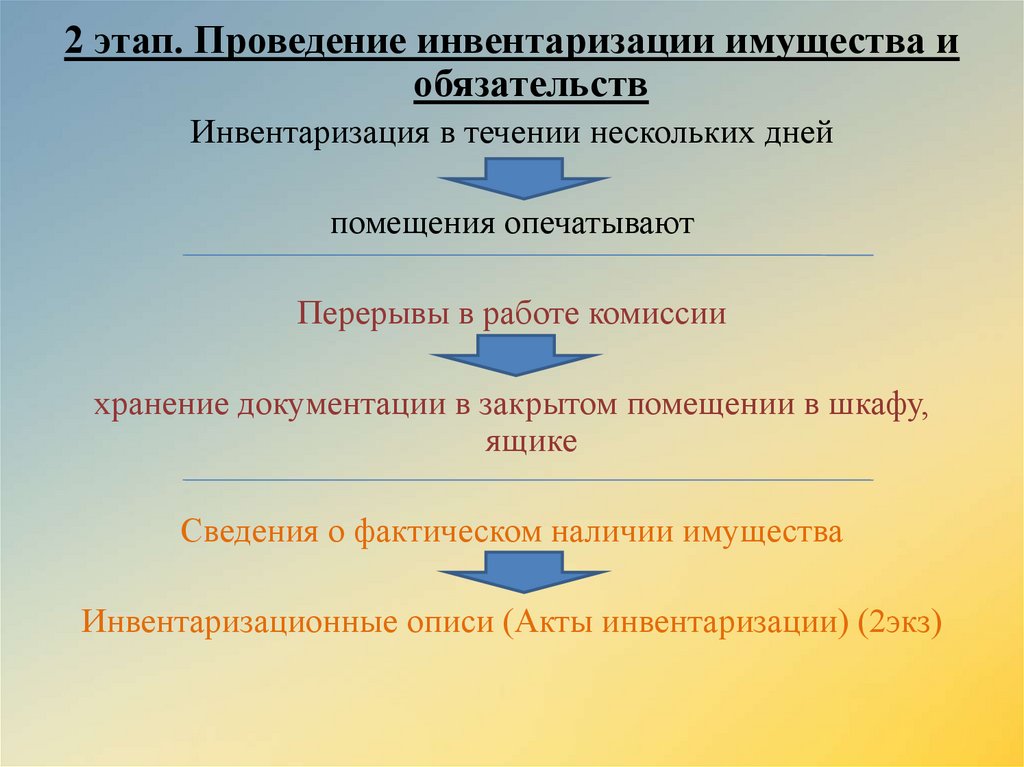

2 этап. Проведение инвентаризации имущества иобязательств

Инвентаризация в течении нескольких дней

помещения опечатывают

Перерывы в работе комиссии

хранение документации в закрытом помещении в шкафу,

ящике

Сведения о фактическом наличии имущества

Инвентаризационные описи (Акты инвентаризации) (2экз)

17. Требования к оформлению документации

1. Заполнение как с использованием средств вычислительнойтехники, так и ручным способом (без помарок и подчисток);

2. На каждой строке описи указываются прописью число

порядковых номеров ценностей и общий итог их количества

в натуральных показателях, записанных на данной

странице, вне зависимости от единицы измерения;

3. Исправления ошибок производится во всех экземплярах

описи путем зачеркивания неправильной записи и

проставления правильных;

4. Не допускается оставлять незаполненные строки, на

последней странице незаполненные строки

прочеркиваются.

МОЛ должно быть ознакомлено с результатами проверки

под роспись

18. 3. Сравнительно-аналитический этап

Обнаруженные расхождения при сличении фактического положения делс данными бухгалтерского учета фиксируются в проекте акта

инвентаризации, который прилагается в бухгалтерию с указанием

возможных направлений списания выявленных недостач.

Составляется специальная опись для объектов непригодных к

дальнейшей эксплуатации и не подлежащих восстановлению, с

указанием причины непригодности и источников списания

объектов.

Проводится заседание инвентаризационной комиссии, на котором

обсуждается результаты проведения и инвентаризации, утверждается

заключительный акт об инвентаризации.

Оформленные инвентаризационные описи и акты сдают в

бухгалтерию, где сравнивают фактическое наличие ценностей с

данными бухгалтерского учета. Результаты записывают в

сличительную ведомость.

19. 4. Заключительный этап

Отражение результатов инвентаризации вучетных регистрах и бухгалтерской

отчетности

20. Формы первичной учетной документации

ИНВ-1Инвентаризационная опись ОС

ИНВ-1а

Инвентаризационная опись НМА

ИНВ-3

Инвентаризационная опись ТМЦ

ИНВ-15

Акт инвентаризации наличных денежных средств

ИНВ-17

Акт инвентаризации расчетов с покупателями, поставщиками

ИНВ-18

Сличительная ведомость результатов инвентаризации ОС

ИНВ-19

Сличительная ведомость результатов инвентаризации ТМЦ

ИНВ-22

Приказ о проведении инвентаризации

ИНВ-23

Журнал учета контроля за выполнением приказа о проведении

инвентаризации

21. Инвентаризация кассы

• Порядок проведения инвентаризации кассына территории России установлен:

• Федеральным законом от 06.12.2011 г. № 402-ФЗ

«О бухгалтерском учете»,

• Приказом Минфина РФ от 29.07.1998 г. № 34н

«Об утверждении Положения по ведению

бухгалтерского учета и бухгалтерской отчетности

в РФ»,

• Приказом Минфина РФ от 13.06.1995 № 49

«Об утверждении Методических указаний

по инвентаризации имущества и финансовых

обязательств».

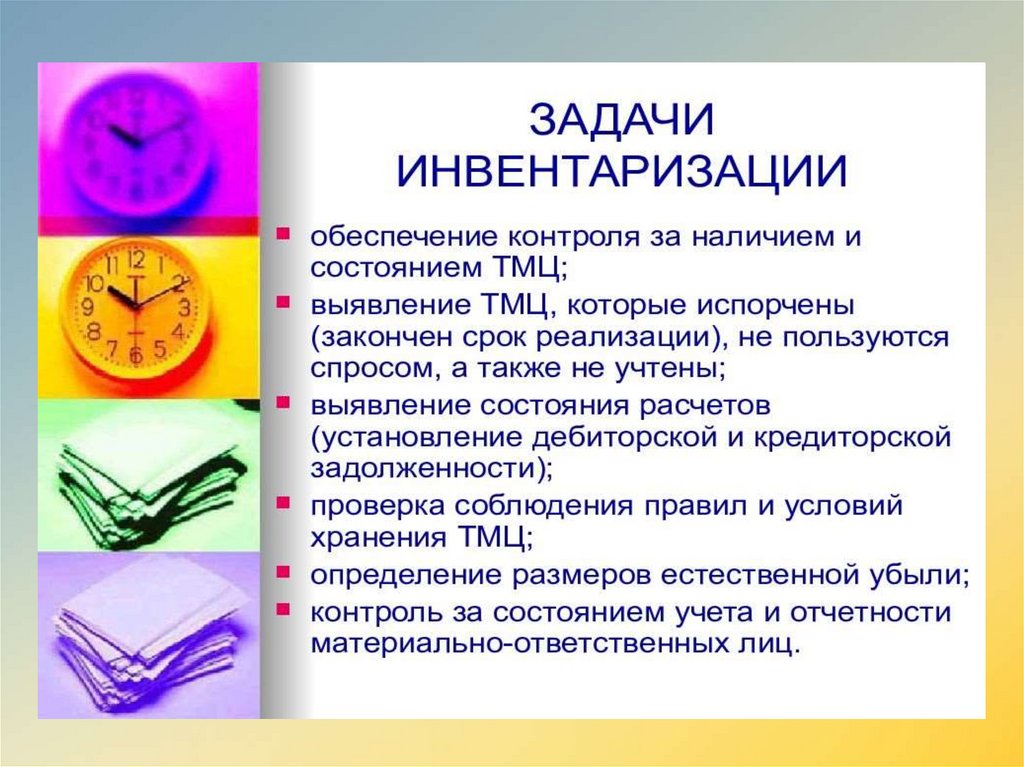

22. Цель проведения инвентаризации кассы

• проверка правильности и реальноститекущего учета кассовых операций,

• выявление ошибок в расчетах, контроль

над сохранностью денежных средств

и денежных документов в кассе,

• соблюдение принципа материальной

ответственности должностных лиц.

23. Случаи обязательного проведения инвентаризации кассы

• при передаче имущества организации в аренду, выкупе,продаже, а также в случаях, предусмотренных

законодательством при преобразовании государственного

или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц (на день приемкипередачи дел);

• при установлении фактов хищений, злоупотреблений, порчи

ценностей;

• при форс-мажорных обстоятельствах, в случае стихийных

бедствий, пожара, аварий или других чрезвычайных ситуаций;

• при ликвидации (реорганизации) организации

перед составлением ликвидационного (разделительного)

баланса

24. Внеплановая инвентаризация кассы (ревизия)

• проводится внезапно, неожиданнодля материально ответственного лица с целью

проверки его добросовестности

и компетентности.

ревизия кассы осуществляется:

• для усиления системы внутреннего контроля

на предприятии;

• выявления причины возникшей ошибки

в учете;

• по требованию ревизоров, следственных

и контрольных органов.

25. Порядок проведения инвентаризации кассы

Перед началом проведения инвентаризации всекассовые операции прекращаются, комиссии

предоставляются последние приходные

и расходные кассовые документы.

Материально ответственные лица

подтверждают, что все расходные

и приходные документы сданы в бухгалтерию

или переданы комиссии, все ценности,

поступившие под их ответственность,

оприходованы, все выбывшие средства

списаны в расход.

26. Порядок проведения инвентаризации кассы

• Инвентаризация кассы включает в себя полный подсчетимеющейся наличности в кассе. Пересчет денег

производится под строгим наблюдением всех членов

комиссии. Выявленную сумму денежных средств

сравнивают с остатками по данным первичных

документов и бухгалтерской программы, обязательно

проверяются и показатели ККМ.

• В то случае, если в организации осуществляются

наличные расчеты с применением ККМ,

инвентаризация кассы начинается с проверки

фактического наличия в операционных кассах

контрольно-кассовой техники, при этом должны быть

в наличии документы, связанные с приобретением,

регистрацией и вводом в эксплуатацию каждой ККМ.

27. Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризацииденежных средств в кассе, а также разных

ценностей и документов (наличных денег,

марок, чеков (чековых книжек) и других),

находящихся в кассе оформляются:

• «Акт инвентаризации наличных денежных

средств» по форме ИНВ-15

• «Инвентаризационная опись ценных бумаг

и бланков документов строгой отчетности»

по форме ИНВ-16.

28.

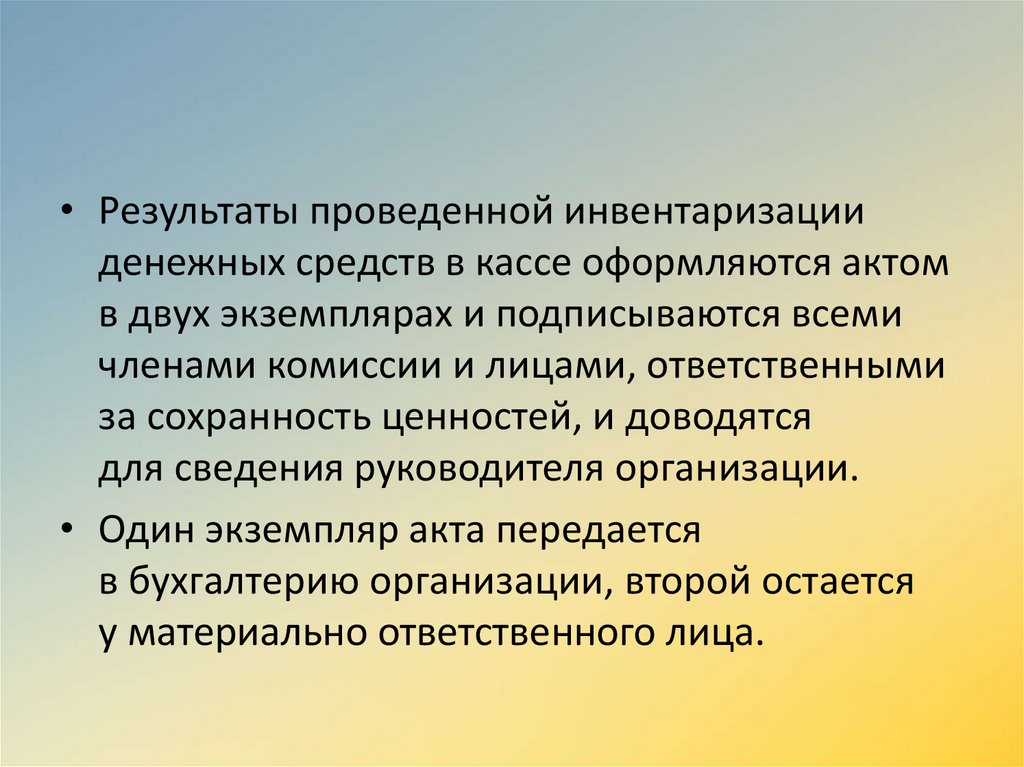

• Результаты проведенной инвентаризацииденежных средств в кассе оформляются актом

в двух экземплярах и подписываются всеми

членами комиссии и лицами, ответственными

за сохранность ценностей, и доводятся

для сведения руководителя организации.

• Один экземпляр акта передается

в бухгалтерию организации, второй остается

у материально ответственного лица.

29.

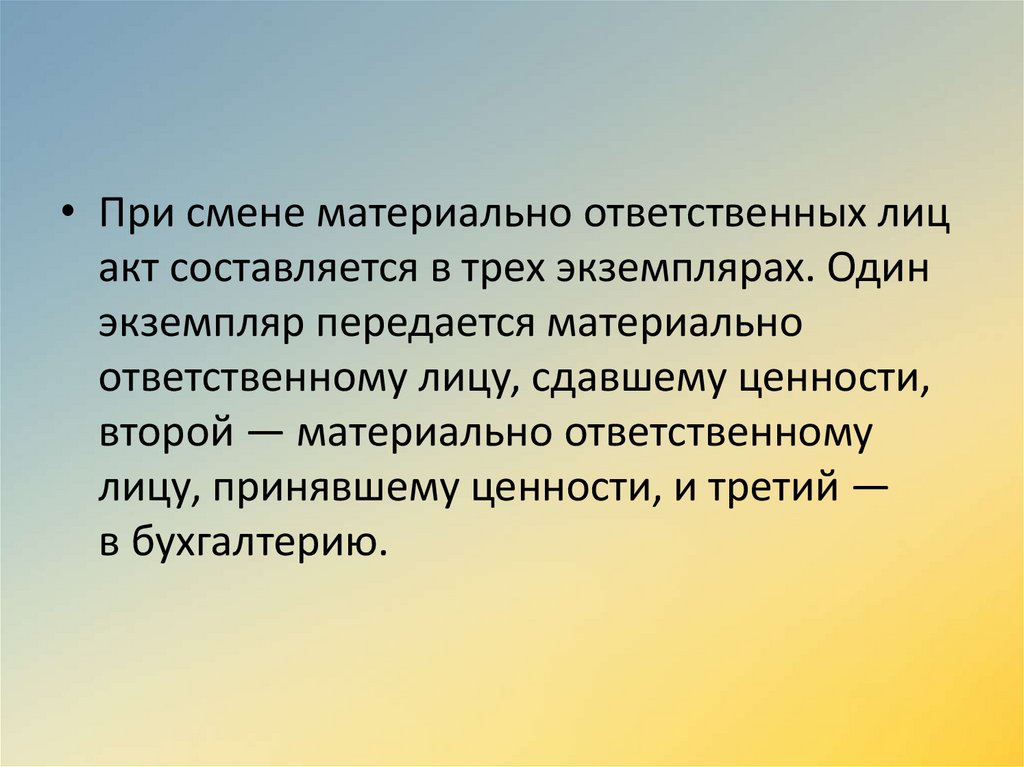

• При смене материально ответственных лицакт составляется в трех экземплярах. Один

экземпляр передается материально

ответственному лицу, сдавшему ценности,

второй — материально ответственному

лицу, принявшему ценности, и третий —

в бухгалтерию.

30.

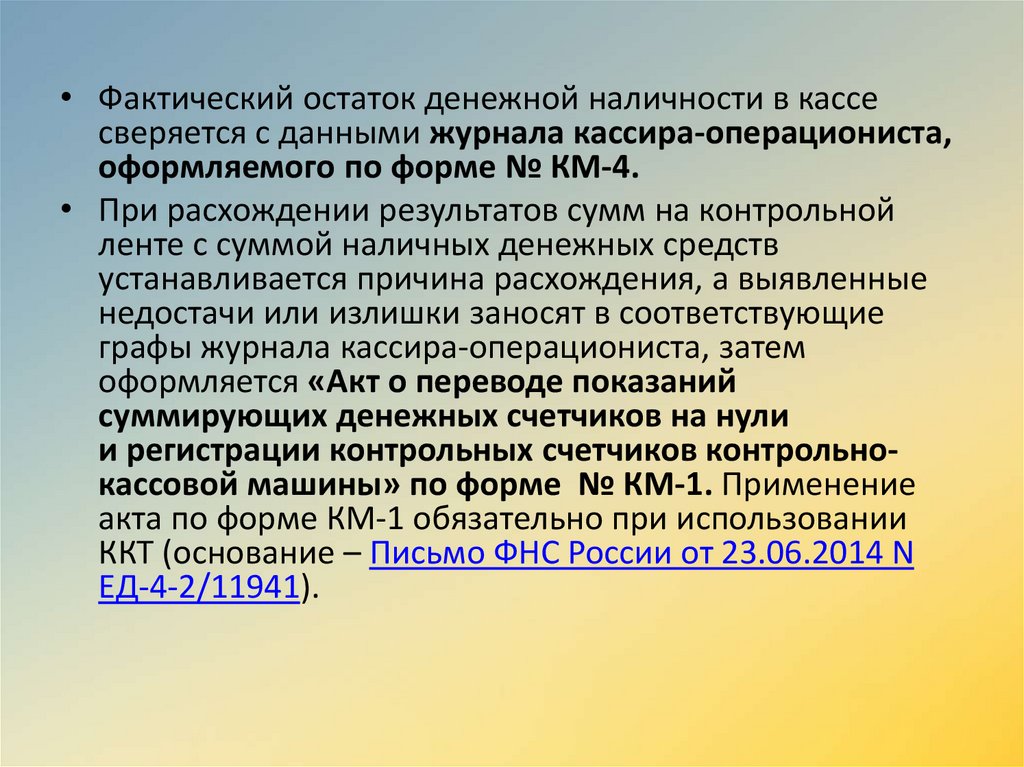

• Фактический остаток денежной наличности в кассесверяется с данными журнала кассира-операциониста,

оформляемого по форме № КМ-4.

• При расхождении результатов сумм на контрольной

ленте с суммой наличных денежных средств

устанавливается причина расхождения, а выявленные

недостачи или излишки заносят в соответствующие

графы журнала кассира-операциониста, затем

оформляется «Акт о переводе показаний

суммирующих денежных счетчиков на нули

и регистрации контрольных счетчиков контрольнокассовой машины» по форме № КМ-1. Применение

акта по форме КМ-1 обязательно при использовании

ККТ (основание – Письмо ФНС России от 23.06.2014 N

ЕД-4-2/11941).

31.

• В том случае, если в результате проведенияинвентаризации кассы была выявлена недостача,

руководителем принимается решение об удержании

суммы недостачи с материально ответственного лица

или если в недостаче нет вины кассира или она

не доказана о списании недостачи за счет средств

организации. Решение руководителя отражается

на оборотной стороне акта.

• Недопустимо хранение личных денежных средств

работников в кассе организации, потому что не только

недостача, но и излишек денег в кассе является

нарушением кассовой дисциплины. Выявленные в кассе

излишки денежных средств должны быть изъяты

комиссией, оприходованы и также отражены в акте.

• Помарки, подчистки и исправления

в инвентаризационных описях запрещены

(основание — п. 2.9 Методических указаний № 49).

32. В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

В бухгалтерском учете результатыинвентаризации кассы в зависимости от ее

результата оформляются проводками:

• Дебет 50 Кредит 91-1 — Выявлена сумма

излишка в кассе;

• Дебет 94 Кредит 50 — Выявлена сумма

недостачи в кассе;

• Дебет 73 Кредит 94 — Выявленная недостача

в кассе отнесена на виновных лиц;

• Дебет 91-2 Кредит 94 — Возмещена

(погашена) недостача наличных денежных

средств в операционной кассе за счет прочих

расходов организации.

33. Инвентаризация внеоборотных активов

Инвентаризация основныхсредств

34. Строка 1150 «Основные средства» Инвентаризация - не реже, чем один раз в три года Единицей учета является инвентарный объект

(ПБУ 6/01«Учет ОС» )

35. Инвентарный объект

объект со всеми приспособлениями ипринадлежностями или отдельный предмет,

предназначенный для выполнения

определенных функций, или обособленный

комплекс предметов, представляющих единое

целое и предназначенный для выполнения

определенной работы

36.

Наличие у одного объекта несколькихчастей, СПИ которых отличаются

Каждая часть учитывается как

самостоятельный инвентарный объект

37. Инвентарный номер

• назначается для объекта на весь срокслужбы;

• при списании объекта инвентарный

номер не присваивается новому объекту

в течении следующих пяти лет;

• учитывается в инвентарной карточке

(ОС-6).

38.

Общая величина основных средствпо стоимости согласно инвентарным

карточкам

=

данные баланса по стр. 1150

«Основные средства» - сумма

амортизации

39. Подготовительный этап инвентаризации ОС

• проверить наличие и состояниеинвентарных карточек, инвентарных книг и

других регистров аналитического учета;

• проверить наличие и состояние

технических паспортов или другой

технической документации;

• наличие документов на ОС, сданные или

принятые в аренду или на хранение.

40. Ход проведения инвентаризации основных средств

• Произвести осмотр ос и занести в описинаименование, инвентарные норма и основные

технические и эксплуатационные показатели;

• При инвентаризации недвижимости комиссия

должна проверить наличие документов;

• Проверяется достоверность учетных данных и

соответствие их фактическому наличию;

• Определяется техническое состояние, степень

использования по назначению и их оценка.

41.

При выявлении объектов, не принятых научет или в регистрах отсутствуют какие-либо

данные или указаны неправильно

В опись включаются правильные сведения и

технические показатели, подтвержденные

технической документации

42. В описи необходимо указывать:

• Здания (назначение, основныематериалы,, площадь, число

этажей, год постройки);

• Дороги (тип, протяженность,

материал покрытия, ширина

полотна);

43.

• Стоимость выявленных, но ранее неучтенных объектов, определяется исходя из

рыночных цен на основании составленного

акта. Экспертным путем определяется

износ.

• По арендованным и основным средствам на

ответственном хранении делается

отдельная опись со ссылкой на

подтверждающие документы

44.

• Автомобили, железнодорожный состав,морские и речные суда, находящиеся в

дальних рейсах

• ОС отправленные на капитальные ремонт

инвентаризируются до момента их

временного выбытия

45.

• Комиссия должна установить причины , покоторым изменения объектов ОС не

получили отражения в учете.

Инвентаризационные описи сдаются в

бухгалтерию для внесения изменений в

инвентарные карточки и регистры по учуту

ОС.

• В итоге составляют общую сличительную

ведомость (ИНВ-18)

46.

• При выявлении недостач и излишков кописям прилагают объяснения МОЛ.

• Излишки приходуются.

• Заключение по результатам инвентаризации

ОС, предложения и решения

инвентаризационной комиссии оформляют

протоколом, который утверждает директор.

47.

1. Машины оборудование и транспортныесредства заносятся в описи с указанием

заводского инвентарного номера,

организации-изготовителя, года выпуска,

назначения и мощности.

2.На ОС не подлежащие восстановлению,

инвентаризационная комиссия составляет

отдельную ведомость, с указанием

времени ввода в эксплуатацию и причин

приведших объекты к непригодности

(порча, полный износ)

48.

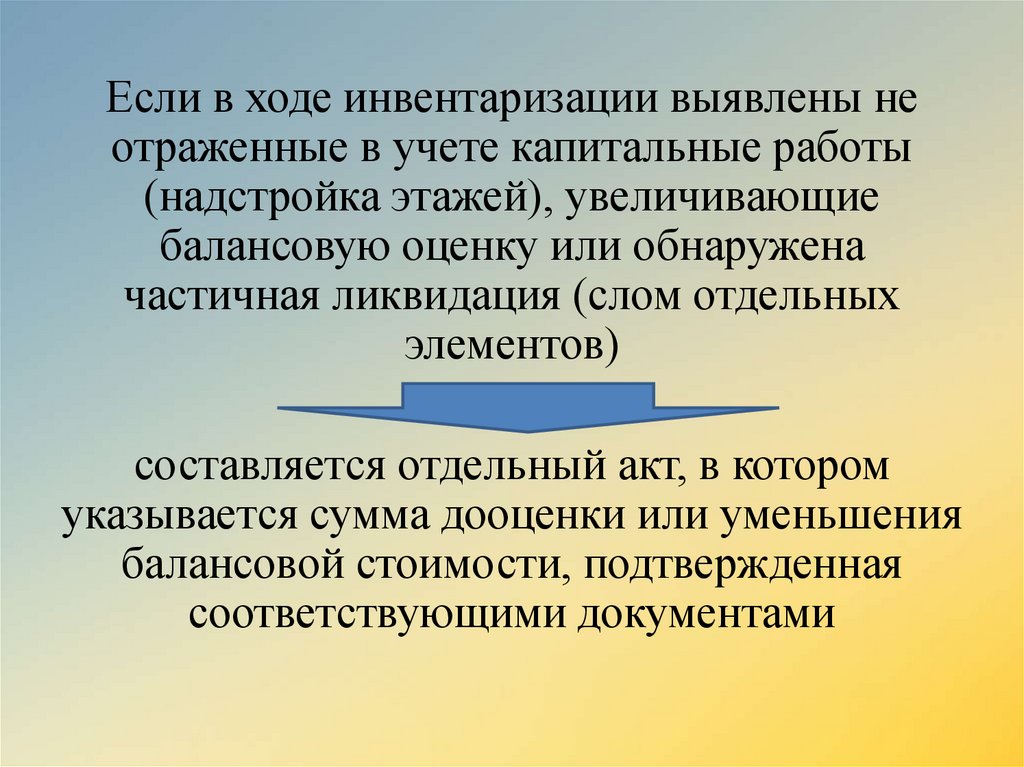

Если в ходе инвентаризации выявлены неотраженные в учете капитальные работы

(надстройка этажей), увеличивающие

балансовую оценку или обнаружена

частичная ликвидация (слом отдельных

элементов)

составляется отдельный акт, в котором

указывается сумма дооценки или уменьшения

балансовой стоимости, подтвержденная

соответствующими документами

49.

ДебетКредит

Описание типа

операции

Документоснование

№ ОС-4 «Акт о

списании объекта

основных средств

(кроме

автотранспортных

средств)»;

№ ОС-4а;

№ ОС-4б;

Бухгалтерская

справка-расчет

01 субсчет

«Выбытие»

01

Списывается

первоначальная

стоимость

основных средств

02

01 субсчет

«Выбытие»

Списывается

начисленная

амортизация

01

Списывается

остаточная

стоимость

94

Списывается

производственная

дооценка

94

83

Бухгалтерская

справка-расчет

50.

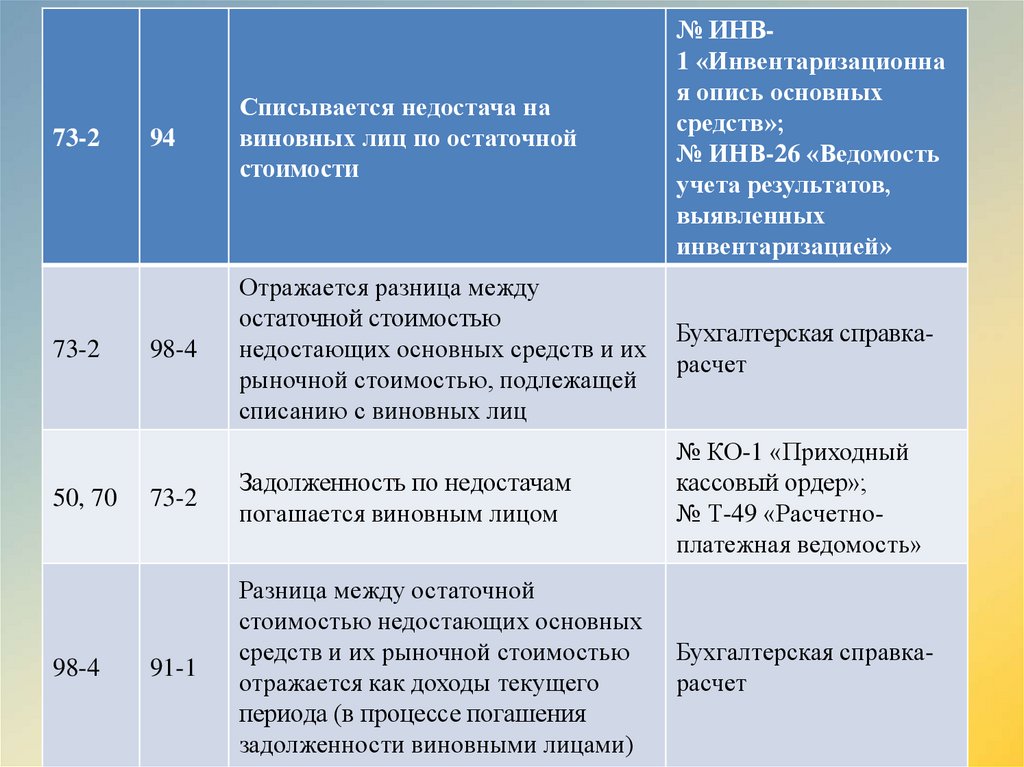

73-273-2

50, 70

98-4

94

Списывается недостача на

виновных лиц по остаточной

стоимости

№ ИНВ1 «Инвентаризационна

я опись основных

средств»;

№ ИНВ-26 «Ведомость

учета результатов,

выявленных

инвентаризацией»

98-4

Отражается разница между

остаточной стоимостью

недостающих основных средств и их

рыночной стоимостью, подлежащей

списанию с виновных лиц

Бухгалтерская справкарасчет

73-2

Задолженность по недостачам

погашается виновным лицом

№ КО-1 «Приходный

кассовый ордер»;

№ Т-49 «Расчетноплатежная ведомость»

91-1

Разница между остаточной

стоимостью недостающих основных

средств и их рыночной стоимостью

отражается как доходы текущего

периода (в процессе погашения

задолженности виновными лицами)

Бухгалтерская справкарасчет

51. ИНВЕНТАРИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1110 «Нематериальные активы»ПБУ-14/2007 «Учет нематериальных активов»

Условия отнесения к НМА:

1.Объект способен приносить организации

экономическую выгоду.

2. Организация имеет надлежаще

оформленные документы, подтверждающие

существование самого актива и права данной

организации на результат интеллектуальной

деятельности или средства индивидуализации

52. Условия отнесения к НМА:

1.Объект способен приносить организацииэкономическую выгоду.

2. Организация имеет надлежаще

оформленные документы, подтверждающие

существование самого актива и права данной

организации на результат интеллектуальной

деятельности или средства индивидуализации

(патенты, свидетельства, договор об

отчуждении исключительного права на

результат интеллектуальной деятельности).

53.

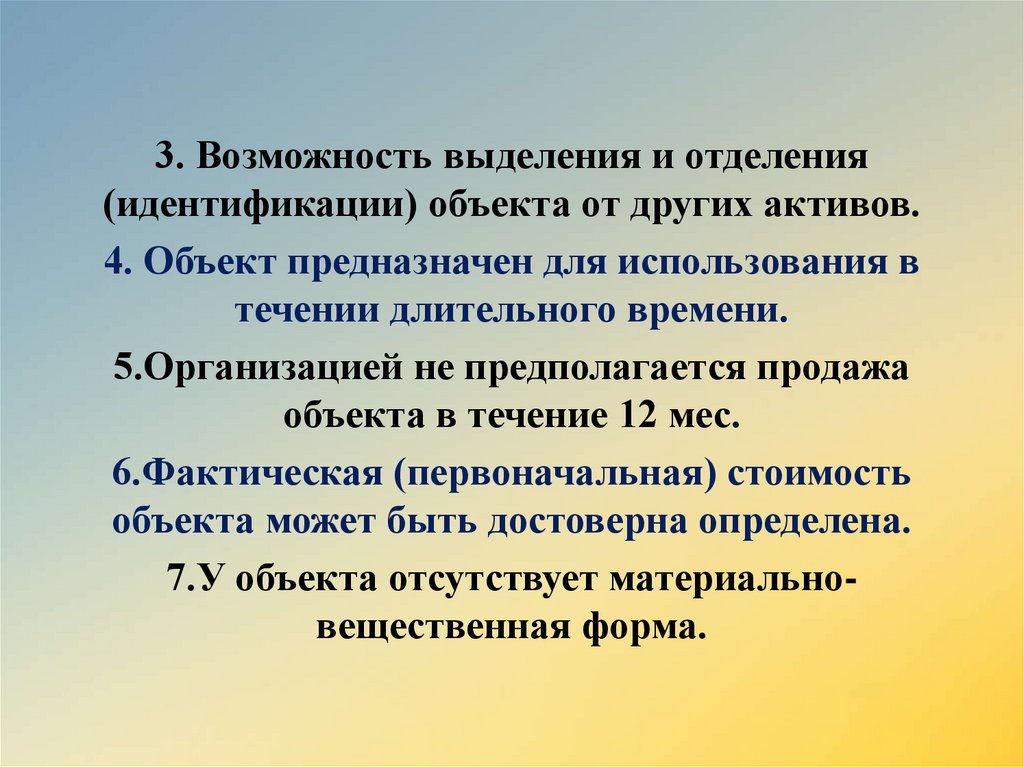

3. Возможность выделения и отделения(идентификации) объекта от других активов.

4. Объект предназначен для использования в

течении длительного времени.

5.Организацией не предполагается продажа

объекта в течение 12 мес.

6.Фактическая (первоначальная) стоимость

объекта может быть достоверна определена.

7.У объекта отсутствует материальновещественная форма.

54. При инвентаризации НМА необходимо проверить:

А) наличие документов,подтверждающих право организации

на его использование;

Б) правильность и своевременность

отражения НМА в балансе.

55.

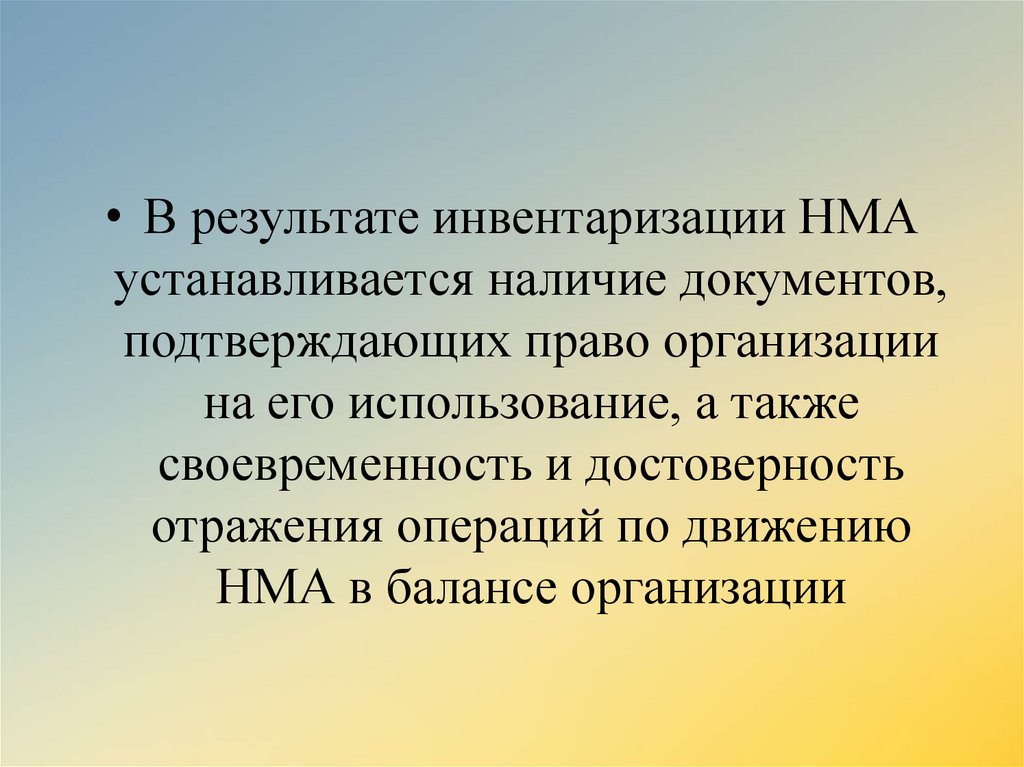

• В результате инвентаризации НМАустанавливается наличие документов,

подтверждающих право организации

на его использование, а также

своевременность и достоверность

отражения операций по движению

НМА в балансе организации

56. Инвентаризационная опись НМА (ИНВ-1а)

В случае обнаружения расхождений внаименовании или основных характеристик

НМА в описи указываются правильные сведения

и технические показатели.

Если в результате инвентаризации выявлены

расхождения между фактическим наличием или

учетными данными, аналогично инвентаризации

основных средств формируется

Сличительная ведомость результатов

инвентаризации по форме ИНВ-18