:")

:")

finance

financeSimilar presentations:

Инвентаризация. Нормативное регулирование

1. Тема 5 «Инвентаризация»

2.

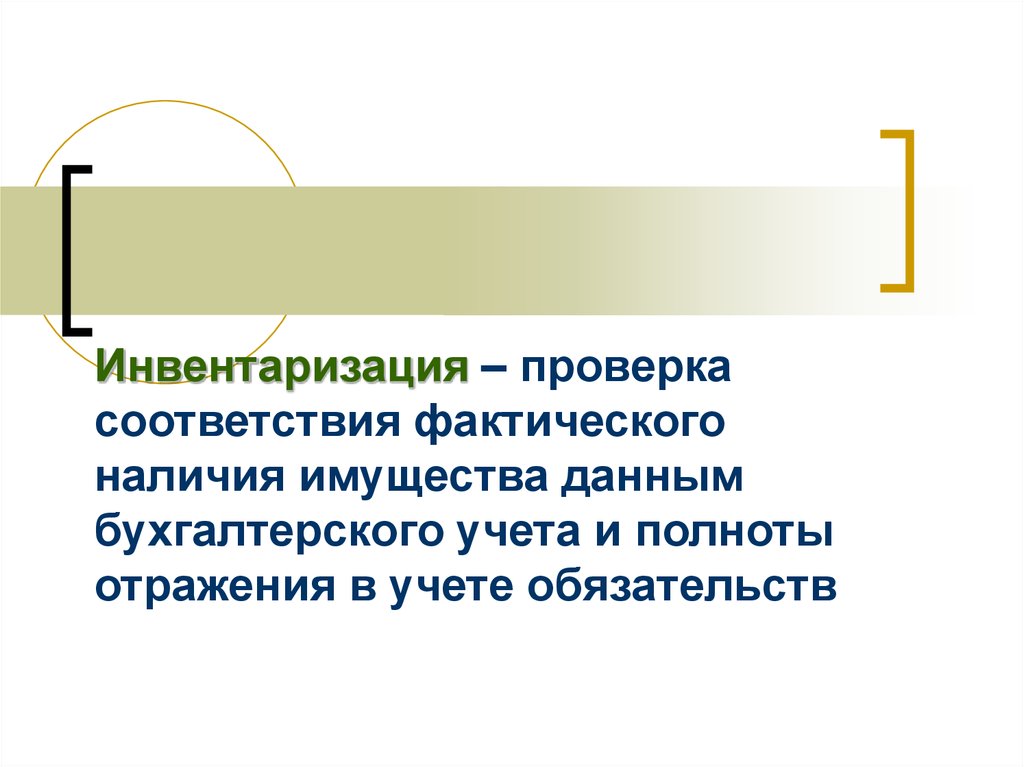

Инвентаризация – проверкасоответствия фактического

наличия имущества данным

бухгалтерского учета и полноты

отражения в учете обязательств

3. Нормативное регулирование: 1. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ 2. Положение по ведению

бухгалтерскогоучета и бухгалтерской отчетности в

Российской Федерации, утвержденное

приказом Минфина России от 29 июля 1998

г. № 34н

3. Методические указания по

инвентаризации имущества и финансовых

обязательств, утвержденные приказом

Минфина России от 13 июня 1995 г. № 49

4. Виды инвентаризации:

По обязательности проведения:1.

Обязательная – проводится в

обязательном порядке в соответствии с

законодательством РФ.

2.

Инициативная – проводится по решению

руководителя организации.

5. Проведение инвентаризации обязательно: - при передаче имущества в аренду, выкупе, продаже, а также при преобразовании

государственного или муниципальногопредприятия;

- перед составлением годовой бухгалтерской

отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения,

злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других

чрезвычайных ситуаций, вызванных

экстремальными условиями;

- при реорганизации или ликвидации организации;

в других случаях, предусмотренных

законодательством РФ.

6. Виды инвентаризации:

По периодичности:1. Плановая – проводится в заранее установленные

порядком проведения инвентаризации сроки. К ним

относятся ежегодные инвентаризации, проводимые

перед составление годовой бухгалтерской

отчетности

2. Внеплановая – проводится по решению руководства

организации вне утвержденного плана для

обеспечения дополнительного контроля над

сохранностью отдельных видов имущества, либо

если необходимость ее проведения предусмотрена

законодательством. Проводятся неожиданно для

материально-ответственного лица. Могут

проводиться как по решению руководителя

организации, так и по требованию следственных и

контрольных органов.

7. Виды инвентаризации:

По степени охвата:1. Полная – инвентаризации подвергаются

все объекты имущества и обязательств.

2. Частичная (выборочная) – проверке

подлежит один или несколько видов

имущества и обязательств. Может

проводиться в случае обнаружения

нарушения порядка и сроков проведения

инвентаризации, а также установления

фактов списания материальных

ценностей по незаконным операциям или

неправильно оформленным документам.

8. Виды инвентаризации:

По методу проведения:1. Натуральная (вещественная) –

состоит в непосредственном

наблюдении объектов и определении их

количества путем подсчета, обмера,

взвешивания.

2. Документальная – состоит в проверке

документального подтверждения

наличия объектов.

9. Порядок проведения инвентаризации:

1. Оформляется в виде приложения к приказуоб учетной политике и включает в себя:

график проведения плановых и

внеплановых инвентаризаций (в том

числе обязательных) в отчетном году;

даты проведения плановых

инвентаризаций;

перечень имущества и обязательств,

проверяемых при каждой инвентаризации.

10. Порядок проведения инвентаризации:

2. Для проведения инвентаризациируководитель организации издает приказ

(распоряжение) о проведении

инвентаризации (ф. № ИНВ-22), который

готовится, как правило, не менее чем за

10 дней до наступления срока проведения

инвентаризации и регистрируется в

Журнале учета контроля за выполнением

приказов (распоряжений) о проведении

инвентаризации (ф. № ИНВ-23).

11. Порядок проведения инвентаризации:

3. Для проведения инвентаризации создаютсяинвентаризационные комиссии, которые могут быть:

постоянно действующая, в функции которой входит

проведение плановых, а также выборочных

инвентаризаций и контрольных проверок в период

инвентаризации и межинвентаризационный период (при

малых объемах работ);

рабочие комиссии – проводят плановые инвентаризации

материальных ценностей и денежных средств в местах

их хранения, определяют результаты инвентаризации.

Создаются при большом объеме работ или

территориальной разобщенности имущества;

разовая комиссия (в каждом конкретном случае состав

комиссии утверждается руководителем организации при

проведении инвентаризации по мере необходимости) –

проводит проверки и выборочные инвентаризации.

12. Порядок проведения инвентаризации:

4. Состав постоянно действующих и рабочихинвентаризационных комиссий утверждается

руководителем организации в приказе об

инвентаризации, в котором также:

конкретизируется состав имущества, подлежащего

инвентаризации;

указываются причины инвентаризации

(контрольная проверка, смена МОЛ, переоценка и

др.);

определяются порядок и сроки проведения

инвентаризации;

назначается председатель инвентаризационной

комиссии.

13. Порядок проведения инвентаризации:

5. Существенным правилом для всех инвентаризацийявляется то, что отсутствие хоты бы одного

члена комиссии при проведении инвентаризации

служит основанием для признания результатов

инвентаризации недействительными.

6. До проведения инвентаризации важно убедиться, что

в организации четко организованы складское

хозяйство и контрольно-пропускная система.

Руководитель организации должен обеспечить

условия для полной и точной проверки фактического

наличия имущества в установленные сроки

(предоставить работников, мерную тару и

инвентарь для взвешивания, обмера,

измерительные и контрольные приборы).

14. Порядок проведения инвентаризации:

7. Материально-ответственное лицо передпроведением инвентаризации должно подготовить

все материальные ценности (рассортировать),

оформить все приходные и расходные документы.

После этого МОЛ дает расписку о том, что к

началу проведения инвентаризации все расходные и

приходные документы на товарно-материальные

ценности (ТМЦ) сданы в бухгалтерию, и все

поступившие ТМЦ оприходованы, а выбывшие –

списаны в расход.

8. Члены инвентаризационной комиссии в присутствии

МОЛ пересчитывают (взвешивают, обмеривают)

имущество. Вещественная и документальная

проверки осуществляются, как правило, сплошным

методом, то есть пересчитываются абсолютно

все товары и ценности.

15. Порядок проведения инвентаризации:

9. После проверки фактического наличия материальныхценностей составляются акты инвентаризации и

инвентаризационные описи.

10. Инвентаризационные описи и акты можно заполнять

как от руки, так и с использованием компьютера.

Они должны быть заполнены четко и ясно, без

помарок и подчисток. Они должны быть подписаны

всеми членами инвентаризационной комиссии. После

этого они передаются в бухгалтерию, где

производится сравнение данных бухгалтерского

учета и данных инвентаризации.

11. В случае выявления расхождений между данными

бухгалтерского учета и данными инвентаризации

составляются сличительные ведомости.

16. Документальное оформление результатов инвентаризации:

Сличительные ведомости результатов инвентаризацииосновных средств (ф. № ИНВ-18) и товарно-материальных

ценностей (ф. № ИНВ-19) применяются для отражения

результатов инвентаризации основных средств,

нематериальных активов, материально-производственных

запасов, готовой продукции и прочих материальных

ценностей, по которым выявлены отклонения о данных

бухгалтерского учета.

Сличительные ведомости составляются только по

имуществу, при инвентаризации которого выявлены

отклонения от учетных данных.

Результаты контрольных проверок правильности проведения

инвентаризаций оформляются актом ф. № ИНВ-24 и

регистрируются в Журнале учета контрольных проверок

правильности проведения инвентаризаций (ф. № ИНВ-25).

Данные результатов проведенных в отчетном году

инвентаризаций обобщаются в ведомости учета

результатов, выявленных инвентаризацией (ф. № ИНВ-26)

17. Инвентаризация расчетов (обязательств):

Инвентаризация расчетов может быть не толькочастью обязательной полной инвентаризации, но и

механизмом текущего контроля, способствующим

сокращению дебиторской и кредиторской

задолженности, улучшению взаиморасчетов по

заключенным договорам и своевременности

поставок товарно-материальных ценностей.

Сроки и периодичность проведения инвентаризации

расчетов должны быть отражены в учетной

политике.

При инвентаризации проверяют расчеты с банками

по кредитам, бюджетом и внебюджетными

фондами, покупателями и поставщиками,

работниками (в том числе с подотчетными

лицами), другими дебиторами и кредиторами.

18. Инвентаризация расчетов (обязательств):

Результаты инвентаризации расчетов с бюджетом ивнебюджетными фондами оформляются актами сверки.

Отражаемые в них суммы должны быть согласованы с

налоговыми органами и фондами.

При инвентаризации расчетов с покупателями и

поставщиками комиссия путем документальной проверки

устанавливает правильность и обоснованность сумм

дебиторской и кредиторской задолженности. Для этого

сверяются данные счетов 60 и 62 с данными актов сверки

взаиморасчетов с контрагентами, форма которых не

является унифицированным первичным документов и

разрабатывается организацией самостоятельно.

Акты сверок с контрагентами составляются в 2 экз., один из

которых регистрируют в специальном журнале и хранят для

контроля своевременности и полноты возврата

задолженности, второй экземпляр отправляется контрагенту

для согласования. После получения ответа (подтверждения

контрагентом акта сверки либо возражения к нему) в

указанном журнале делается отметка о результатах

согласования данных сверки.

19.

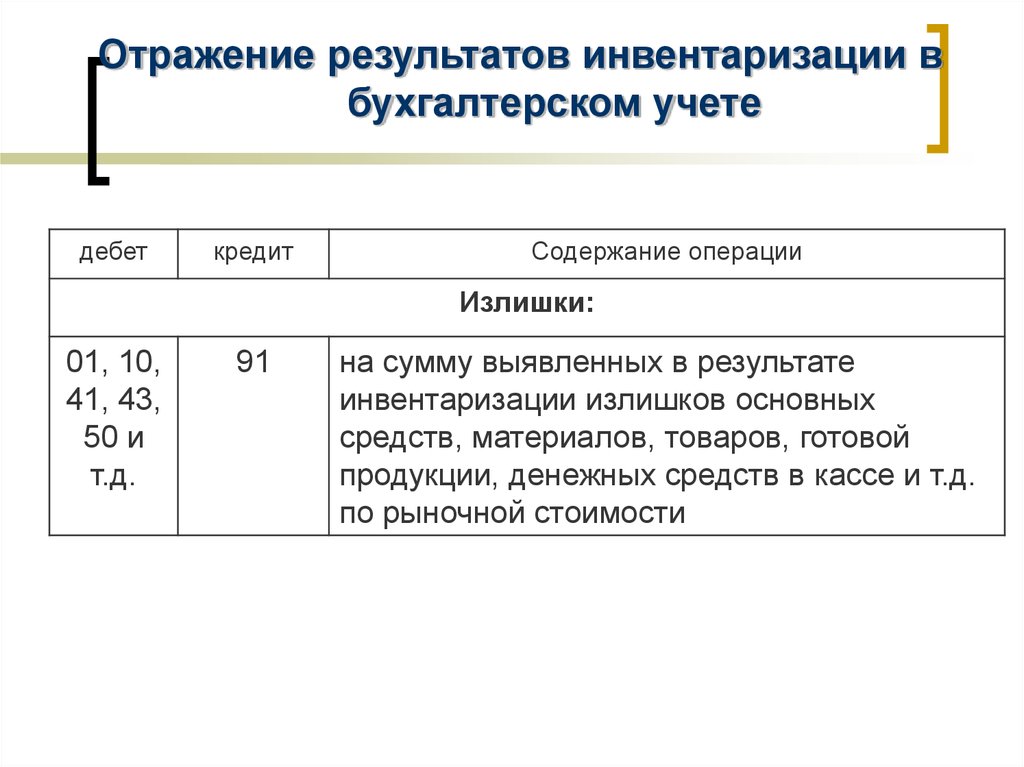

Отражение результатов инвентаризации вбухгалтерском учете

дебет

кредит

Содержание операции

Излишки:

01, 10,

41, 43,

50 и

т.д.

91

на сумму выявленных в результате

инвентаризации излишков основных

средств, материалов, товаров, готовой

продукции, денежных средств в кассе и т.д.

по рыночной стоимости

20.

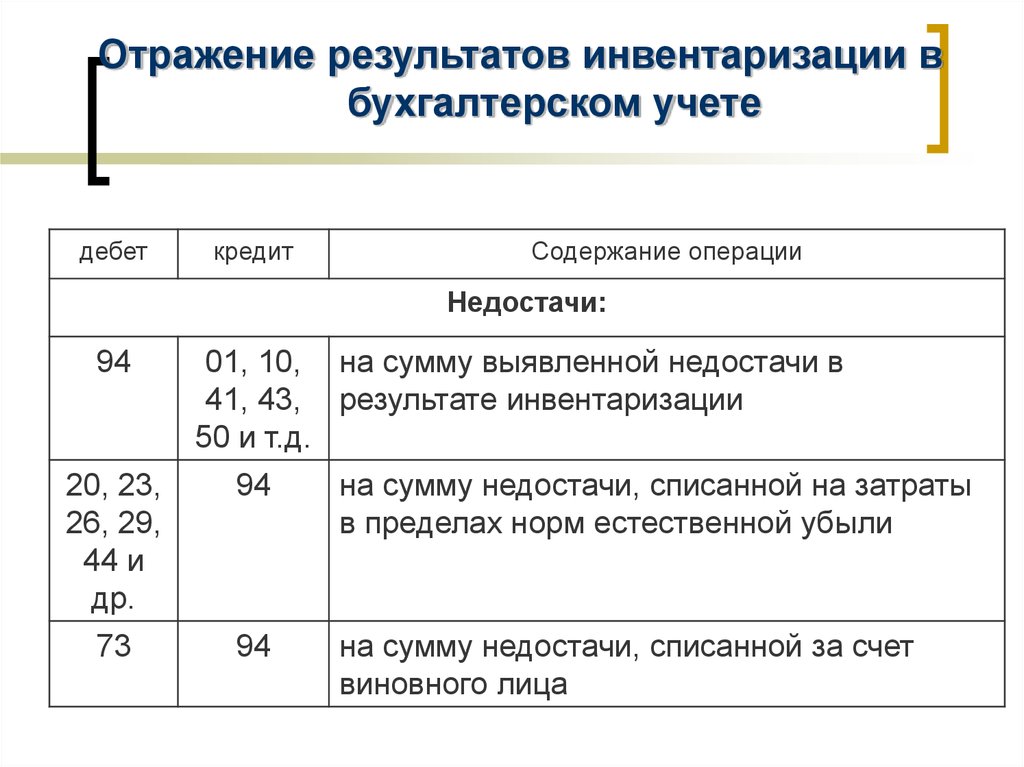

Отражение результатов инвентаризации вбухгалтерском учете

дебет

кредит

Содержание операции

Недостачи:

94

01, 10, на сумму выявленной недостачи в

41, 43, результате инвентаризации

50 и т.д.

20, 23,

26, 29,

44 и

др.

94

на сумму недостачи, списанной на затраты

в пределах норм естественной убыли

73

94

на сумму недостачи, списанной за счет

виновного лица

21.

Отражение результатов инвентаризации вбухгалтерском учете

дебет

кредит

Содержание операции

Недостачи:

50, 70

73

сумма недостачи виновным лицом внесена

в кассу организации или удержана из

заработной платы виновного лица

91

94

на сумму недостачи, списанной на прочие

расходы организации (в отсутствии

виновных лиц)